Tamaño y participación del mercado de plásticos de ingeniería en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

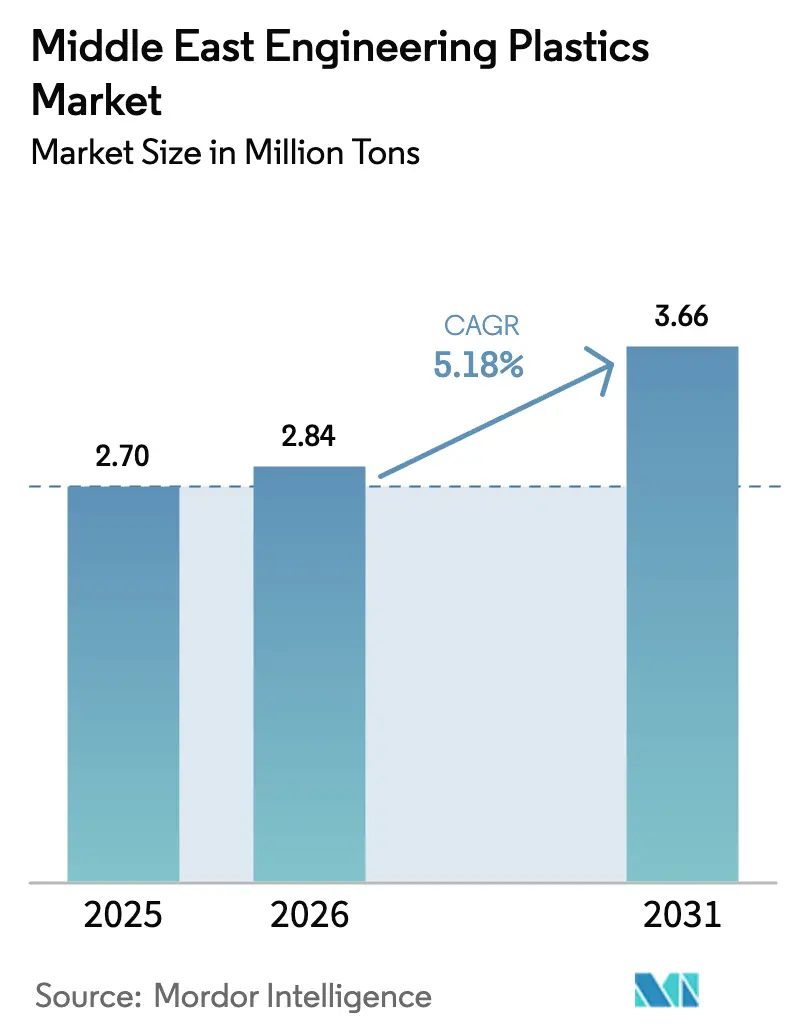

| Tamaño del mercado en el año base (2025) | 2.70 Millones de toneladas |

| Volumen del Mercado (2026) | 2.84 Millones de toneladas |

| Volumen del Mercado (2031) | 3.66 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería en Oriente Medio por Mordor Intelligence

Se espera que el tamaño del mercado de plásticos de ingeniería en Oriente Medio crezca de 2,70 millones de toneladas en 2025 a 2,84 millones de toneladas en 2026 y se prevé que alcance 3,66 millones de toneladas en 2031 a una CAGR del 5,18% durante el período 2026-2031. Este saludable crecimiento confirma que la sólida integración petroquímica aguas abajo, los abundantes recursos de hidrocarburos y los megaproyectos de infraestructura se combinan para impulsar la demanda regional de resinas de alto rendimiento. El aumento de los requisitos de especificación en la construcción de ciudades inteligentes, el aligeramiento de peso en la industria automotriz y la fabricación aditiva mantienen firmes los precios de venta promedio incluso cuando entra en funcionamiento nueva capacidad. Los productores regionales también conservan una ventaja estructural en costos, dado que el craqueo de etano a base de gas produce un volumen de etileno por unidad de materia prima muy superior al de las rutas de nafta, lo que protege los márgenes cuando los diferenciales globales se reducen. En paralelo, los fondos soberanos de riqueza están dirigiendo miles de millones de dólares estadounidenses hacia plataformas de polímeros especiales, acelerando el cambio de grados de productos básicos a formulaciones de ingeniería en todo el mercado de plásticos de ingeniería en Oriente Medio.

Conclusiones clave del informe

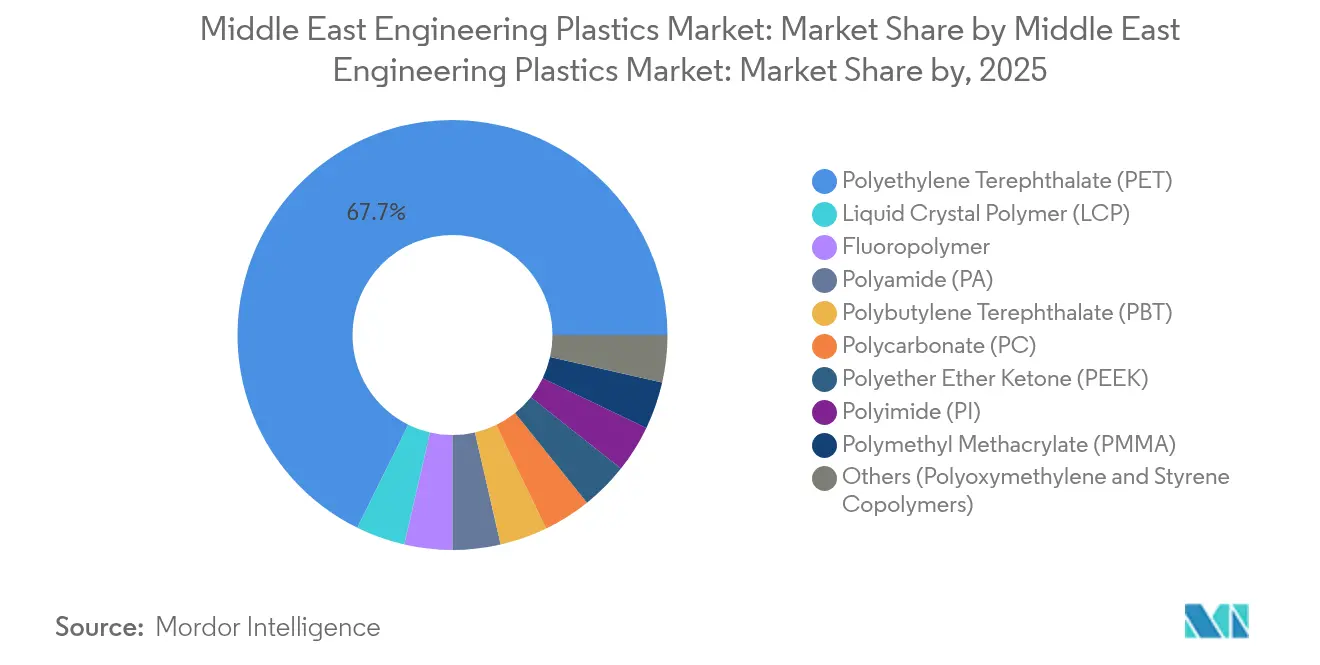

- Por tipo de resina, el tereftalato de polietileno representó el 67,70% de la participación del mercado de plásticos de ingeniería en Oriente Medio en 2025, mientras que se proyecta que el polímero de cristal líquido registre la tasa de crecimiento más rápida, del 6,72%, hasta 2031.

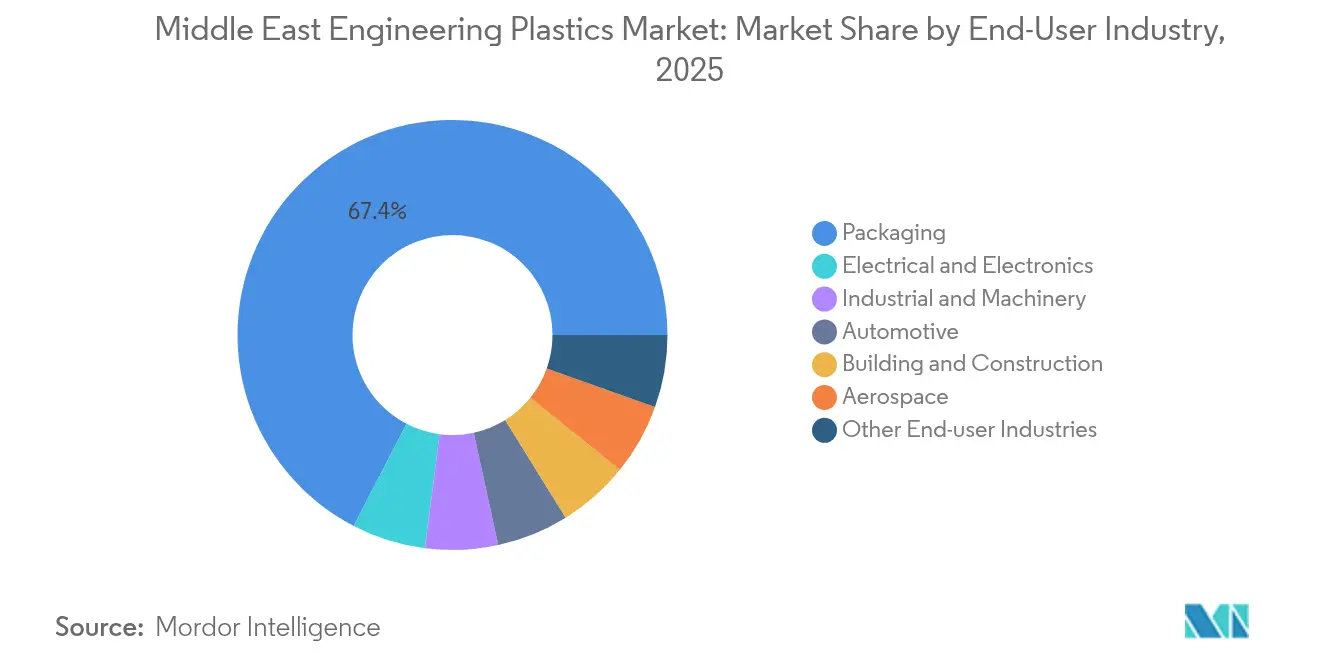

- Por industria de usuario final, el embalaje representó una participación dominante del 67,40% del tamaño del mercado de plásticos de ingeniería en Oriente Medio en 2025; se prevé que el sector eléctrico y de electrónica se expanda a una CAGR del 8,25% hasta 2031.

- Por geografía, el resto de Oriente Medio y África capturó el 40,55% del tamaño del mercado de plásticos de ingeniería en Oriente Medio en 2025, mientras que se pronostica que Arabia Saudita lidere el crecimiento con una CAGR del 5,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos de ingeniería en Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Expansión de la capacidad de conversión aguas abajo | +1.2% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Mandatos de aligeramiento de peso en la industria automotriz | +0.8% | Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Megaproyectos que especifican PC y PA con clasificación RF | +1.0% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Impulso de los fondos soberanos hacia polímeros especiales | +0.7% | Todo el CCG | Largo plazo (≥ 4 años) |

| Centros de fabricación aditiva que migran a PEEK y LCP | +0.6% | Dubái, Riad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la expansión de la capacidad de conversión aguas abajo en todo el CCG

QatarEnergy y Chevron Phillips Chemical están construyendo un complejo en Ras Laffan por valor de 6.000 millones de USD que añadirá 2,08 millones de toneladas de etileno y 1,68 millones de toneladas de HDPE, consolidando el papel de Catar como proveedor de bajo costo en los mercados mundiales de resinas de grado de ingeniería. El complejo Liwa Plastics Industries Complex de Omán, valorado en 6.700 millones de USD, introduce por primera vez la producción de polietileno en el sultanato, elevando la producción combinada de PE y PP de OQ a 1,4 millones de toneladas por año. Kuwait Integrated Petroleum Industries Company está ejecutando el proyecto PRIZe, que aumentará la producción de polipropileno en un 1.000% y la capacidad de aromáticos en un 200%. Estas inversiones anclan el mercado de plásticos de ingeniería en Oriente Medio al garantizar la disponibilidad de resinas, reducir los plazos de entrega para los convertidores regionales y permitir a los fabricantes cumplir especificaciones de rendimiento más estrictas sin depender de importaciones. La economía local de las materias primas permite a los productores fijar precios competitivos en los mercados de exportación asiáticos, al tiempo que mantienen márgenes atractivos en el mercado interno, lo que refuerza aún más la resiliencia de la cadena de suministro.

Mandatos de aligeramiento de peso en la industria automotriz en el programa CAFE de Arabia Saudita y la hoja de ruta de vehículos eléctricos de los EAU

Arabia Saudita ha promulgado estándares de Economía de Combustible Promedio Corporativa que obligan a los ensambladores de vehículos a reducir las emisiones de la flota, impulsando la demanda de colectores de admisión de poliamida, módulos de iluminación de policarbonato y compuestos termoplásticos avanzados. La Organización Saudita de Normas, Metrología y Calidad define requisitos detallados a nivel de componente que favorecen los plásticos de ingeniería sobre los metales en los componentes del tren motriz e interiores[1]Organización Saudita de Normas, Metrología y Calidad, "Reglamentos de Economía de Combustible Promedio Corporativa," saso.gov.sa. La hoja de ruta de vehículos eléctricos de los EAU complementa estas normas al fomentar carcasas de baterías ligeras y energéticamente eficientes, así como sistemas de gestión térmica basados en resinas de ingeniería en lugar de aluminio. Los fabricantes de automóviles regionales que se asocian con compoundadores locales pueden reducir el peso de los componentes entre un 15% y un 30%, lo que les permite cumplir los objetivos reglamentarios sin comprometer la seguridad ni la durabilidad. Estas políticas anclan acuerdos de compra de resinas a largo plazo que respaldan los planes de utilización de capacidad en todo el mercado de plásticos de ingeniería en Oriente Medio.

Auge de megaproyectos que especifican PC y PA con clasificación RF para infraestructura de ciudades inteligentes

NEOM, Red Sea Global y otros gigaproyectos imponen umbrales de resistencia a la llama, estabilidad UV y choque térmico que solo pueden satisfacer los grados de alto rendimiento de policarbonato, poliamida y PBT. La Estrategia de Impresión 3D de Dubái exige que el 25% de los nuevos edificios integren fabricación aditiva para 2030, lo que impulsa a los contratistas a adoptar PEEK y polímeros de cristal líquido con temperaturas de deflexión por calor superiores a las del PLA de productos básicos. Los Códigos de Construcción Sauditas SBC 201, 501 y 601 refuerzan los requisitos de seguridad contra incendios, consolidando la demanda de plásticos de ingeniería con clasificación V-0 en conductos, paneles y carcasas de redes inteligentes. Los proveedores que pueden certificar el cumplimiento de estos códigos obtienen el estatus de proveedor preferido, lo que permite fijar precios premium en medio de plazos de entrega ajustados.

El impulso de los fondos soberanos del CCG hacia los polímeros especiales impulsa la disponibilidad local

La combinación de Borouge, Borealis y Nova Chemicals por parte de Abu Dhabi National Oil Company, valorada en 60.000 millones de USD, ha creado una potencia en poliolefinas de 13,6 millones de toneladas, ofreciendo a los clientes aguas abajo una cartera más amplia de grados especiales producidos en la región. El Fondo de Inversión Pública de Arabia Saudita está dirigiendo capital hacia tecnologías de la cuarta revolución industrial, fomentando líneas de compoundado de precisión nacionales para policarbonatos, mezclas de PPO y polieterimidas. Estos movimientos se traducen en ciclos de cualificación más rápidos y entregas justo a tiempo, reduciendo las cargas de capital de trabajo para los convertidores en todo el mercado de plásticos de ingeniería en Oriente Medio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Precios volátiles de nafta/condensado como materia prima | -0.9% | En toda la región | Corto plazo (≤ 2 años) |

| Escasez de corrientes de reciclaje certificadas para resinas de ingeniería | -0.6% | CCG, especialmente EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Brecha de habilidades en mano de obra de moldeo por inyección de precisión | -0.4% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de nafta/condensado como materia prima en un contexto de riesgo geopolítico

Las interrupciones en el transporte marítimo en el Mar Rojo amenazan el 11% de los flujos comerciales mundiales, incrementando las primas de seguros y encareciendo los costos de nafta para los crackers regionales que dependen de importaciones de condensado[2]Fondo Monetario Internacional, "Cuellos de botella en el transporte marítimo del Mar Rojo," imf.org. Los diferenciales etileno-propileno se redujeron un 14,1% en 2024, erosionando la rentabilidad de los productores que no pueden trasladar plenamente los picos de costos a los convertidores. Si bien las rutas de etano a base de gas inmunización parte de la cadena, los poliésteres y poliamidas especiales aún dependen de intermediarios aromáticos derivados de la volátil nafta. La volatilidad complica los contratos de compra anuales y puede retrasar las expansiones hasta que regrese la estabilidad de precios.

La escasez crónica de corrientes de reciclaje certificadas limita las resinas de ingeniería de grado circular

Saudi Investment Recycling Company ha destinado 10.000 millones de USD para activos de gestión de residuos, aunque la recolección existente cubre solo una fracción de los residuos de plásticos de ingeniería postindustriales. Las resinas de alto rendimiento contienen cargas, fibras y aditivos que requieren clasificación avanzada y compatibilización, que no están disponibles en las plantas convencionales de reciclaje mecánico. Por lo tanto, los fabricantes de equipos originales que persiguen objetivos globales de contenido reciclado continúan importando grados circulares certificados, dejando una brecha en el suministro interno y limitando la capacidad del mercado de plásticos de ingeniería en Oriente Medio para capturar el valor total en aplicaciones sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del PET impulsa las aplicaciones de embalaje

El tereftalato de polietileno representó el 67,70% de la participación del mercado de plásticos de ingeniería en Oriente Medio en 2025, lo que subraya el papel significativo del embalaje de bebidas y alimentos en el consumo regional. La claridad y las propiedades de barrera del PET son adecuadas para la distribución de larga distancia entre el Golfo y los destinos de exportación. Los productores aprovechan la ventaja del tamaño del mercado de plásticos de ingeniería en Oriente Medio al integrar el PET de grado de envasado con el moldeo de preformas aguas abajo, reduciendo los costos logísticos y las emisiones de gases de efecto invernadero. El polímero de cristal líquido (LCP) es el de más rápido crecimiento, con una CAGR del 6,72% hasta 2031, debido a que los ensambladores de electrónica requieren conectores de alta frecuencia que el bajo coeficiente dieléctrico del LCP admite. La demanda regional de poliamida 6 y 66 se está expandiendo a medida que los fabricantes de equipos originales locales sustituyen los componentes metálicos para reducir la masa del vehículo y el consumo de combustible. Los fluoropolímeros, como el PVDF y el ETFE, mantienen un estado de nicho en los servicios de petróleo y gas corrosivos, donde el rendimiento tiene precedencia sobre el precio. La demanda de PEEK gana impulso en los sectores aeroespacial y de dispositivos médicos, gracias a su temperatura de uso continuo de 260 °C.

El mercado de plásticos de ingeniería en Oriente Medio se mantiene seguro en términos de suministro porque ADNOC, SABIC y QatarEnergy operan unidades integradas hacia atrás que producen PTA, caprolactama y bisfenol-A en planta. Las nuevas líneas de compoundado en Ruwais y Jubail ofrecen grados con retardantes de llama, estabilizados frente a la radiación UV y reforzados con fibra de vidrio, estrechando los lazos de soporte técnico para los convertidores. La dependencia de las importaciones se desplaza hacia los paquetes de aditivos y las resinas de pequeño volumen, como la polieterimida, aunque los centros de investigación regionales están pilotando la síntesis local. Los fabricantes de equipos originales acogen con satisfacción los plazos de entrega más cortos y la reducción de la exposición al riesgo cambiario, lo que refuerza su fidelidad a los proveedores locales.

Por industria de usuario final: el crecimiento del sector electrónico se acelera más allá del liderazgo del embalaje

El embalaje conservó una participación dominante del 67,40% del mercado de plásticos de ingeniería en Oriente Medio en 2025, a medida que los productos alimentarios, de bebidas y de cuidado personal se expandieron a través de los centros logísticos del Golfo. El PET, el HDPE y el PP convertidos en preformas, películas y tapas se movieron con rapidez gracias a la manipulación automatizada y el almacenamiento climatizado que garantiza la integridad del producto. El sector eléctrico y de electrónica es el de más rápido crecimiento, con una CAGR del 8,25%, impulsado por los operadores de telecomunicaciones que despliegan estaciones base 5G y centros de datos que requieren carcasas estables al calor y resistentes a la llama. Los compuestos de PBT de alto CTI y PC/ABS libres de halógenos reemplazan los materiales heredados en conectores y carcasas para cumplir las normas de incendio IEC 60695.

La demanda automotriz gana terreno a medida que las plantas de ensamblaje locales califican los colectores de admisión de aire de PP relleno de fibra de vidrio y poliamida, reduciendo el peso y tolerando las temperaturas bajo el capó. Las aplicaciones de construcción y edificación utilizan láminas de policarbonato y conductos de PA que cumplen los más estrictos códigos de incendio del CCG. Los segmentos aeroespacial y médico, aunque más pequeños en términos de tonelaje, obtienen precios premium por los componentes de PEEK y PEI que requieren certificaciones rigurosas. La maquinaria industrial absorbe acetal y PBT en bombas y válvulas expuestas a productos químicos agresivos, garantizando el tiempo de funcionamiento en plantas petroquímicas y de desalinización.

Análisis geográfico

Se espera que Arabia Saudita contribuya con la trayectoria de crecimiento más alta, con una CAGR del 5,62% prevista hasta 2031, a medida que el Programa Nacional de Desarrollo Industrial y Logístico de Visión 2030 canaliza capital hacia la industria automotriz, los productos químicos y la fabricación avanzada. Las inversiones del Fondo de Inversión Pública que superan los 100.000 millones de USD impulsan las adiciones de capacidad petroquímica y la diversificación aguas abajo, anclando la demanda de resinas a largo plazo en interiores automotrices, componentes eléctricos y dispositivos de infraestructura inteligente. Las nuevas regulaciones sobre la economía de combustible corporativa promedio y los más estrictos Códigos de Construcción de Arabia Saudita refuerzan la adopción de polímeros de grado técnico, elevando la presencia del mercado de plásticos de ingeniería en Oriente Medio dentro del reino.

Los Emiratos Árabes Unidos aprovechan la Operación 300bn y la campaña «Hecho en los Emiratos» para impulsar el PIB industrial hasta AED 300.000 millones para 2031. Los incentivos de las zonas francas, la propiedad extranjera del 100% y los servicios públicos competitivos alientan a los compoundadores internacionales a ubicarse conjuntamente en Ruwais y KIZAD. La Estrategia de Impresión 3D de Dubái acelera la adopción de PEEK y LCP en fachadas arquitectónicas e implantes médicos, elevando el valor promedio de la resina. La formación del Borouge Group International asegura el suministro de poliolefinas y grados especiales para los convertidores locales, al tiempo que otorga alcance de exportación hacia Asia y Europa.

El resto de Oriente Medio y África representó el 40,55% del tamaño del mercado de plásticos de ingeniería en Oriente Medio en 2025, impulsado por Catar, Kuwait, Omán y las economías emergentes del norte de África. El complejo Ras Laffan de QatarEnergy suministra HDPE y LLDPE de grado oscilante, apoyando la demanda local de tuberías, películas y materia prima para impresión 3D. El complejo PRIZe de Kuwait incrementa las exportaciones de polipropileno, desplazando a los proveedores asiáticos en la compoundación regional de películas y componentes automotrices. El complejo Liwa Plastics Industries Complex de Omán abastece a los clústeres de conversión locales en Sohar y Duqm, reduciendo los plazos de entrega para los clientes del Consejo de Cooperación del Golfo. El comercio transfronterizo y los acuerdos de libre comercio panarabes ayudan a los mercados más pequeños a aprovechar el mercado de plásticos de ingeniería en Oriente Medio en su conjunto, suavizando las fluctuaciones estacionales de la demanda.

Panorama competitivo

El mercado de plásticos de ingeniería en Oriente Medio muestra una consolidación moderada, con actores integrados consolidados que mantienen el liderazgo en costos mientras que los actores especializados más ágiles se posicionan en nichos de alto margen. La sostenibilidad está emergiendo como un campo de batalla competitivo. Los productores también despliegan gemelos digitales y sistemas de mantenimiento predictivo para maximizar el tiempo de funcionamiento y la eficiencia energética, elevando aún más las barreras de entrada. Por lo tanto, los nuevos participantes en el mercado deben combinar tecnología, seguridad en el suministro de materias primas y credenciales de sostenibilidad para ganar participación en el mercado de plásticos de ingeniería en Oriente Medio.

Líderes de la industria de plásticos de ingeniería en Oriente Medio

SABIC

Petro Rabigh

Sipchem Company

BASF

Celanese Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Time Technoplast Ltd., a través de su filial Gulf Powerbeat en Arabia Saudita, presentó planes para una instalación de producción en la Zona Industrial MODON de Arabia Saudita. La nueva planta se centrará en la fabricación de contenedores intermedios a granel (IBC) de 1.000 litros y bidones plásticos. Esto puede beneficiar a la industria de plásticos de ingeniería del país.

- Febrero de 2024: QatarEnergy y Chevron Phillips Chemical iniciaron la construcción de un complejo de polímeros integrado por valor de 6.000 millones de USD en la Ciudad Industrial de Ras Laffan, Catar. El proyecto contará con un cracker de etano y dos unidades derivadas de polietileno de alta densidad, con el potencial de reforzar significativamente el mercado de plásticos de ingeniería de la nación.

Alcance del informe del mercado de plásticos de ingeniería en Oriente Medio

Aeroespacial, Automotriz, Construcción y edificación, Eléctrica y electrónica, Industrial y maquinaria, Embalaje están cubiertos como segmentos por industria de usuario final. Fluoropolímero, Polímero de cristal líquido (LCP), Poliamida (PA), Tereftalato de polibutileno (PBT), Policarbonato (PC), Poliéter éter cetona (PEEK), Tereftalato de polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de estireno (ABS y SAN) están cubiertos como segmentos por tipo de resina. Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por país.| Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros subtipos de resina | |

| Polímero de cristal líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Polftalamida | |

| Tereftalato de polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter éter cetona (PEEK) | |

| Tereftalato de polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Por tipo de resina | Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros subtipos de resina | ||

| Polímero de cristal líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Polftalamida | ||

| Tereftalato de polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter éter cetona (PEEK) | ||

| Tereftalato de polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de estireno (ABS, SAN) | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción y edificación | ||

| Eléctrica y electrónica | ||

| Industrial y maquinaria | ||

| Embalaje | ||

| Otras industrias de usuario final | ||

| Por geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Industria de usuario final - Embalaje, Eléctrica y electrónica, Automotriz, Construcción y edificación, y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el ámbito del estudio, se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, tereftalato de polietileno, tereftalato de polibutileno, polioximetileno, polimetilmetacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en sus formas primarias. El reciclaje se aborda de forma separada en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción tales como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos que se utilizan para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización del orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales presentan alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente conocido de la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen una excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compoundado de plástico | El compoundado consiste en preparar formulaciones plásticas mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de dosificadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de prácticamente todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímeros que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción