Tamaño y Participación del Mercado de Plásticos de Ingeniería de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

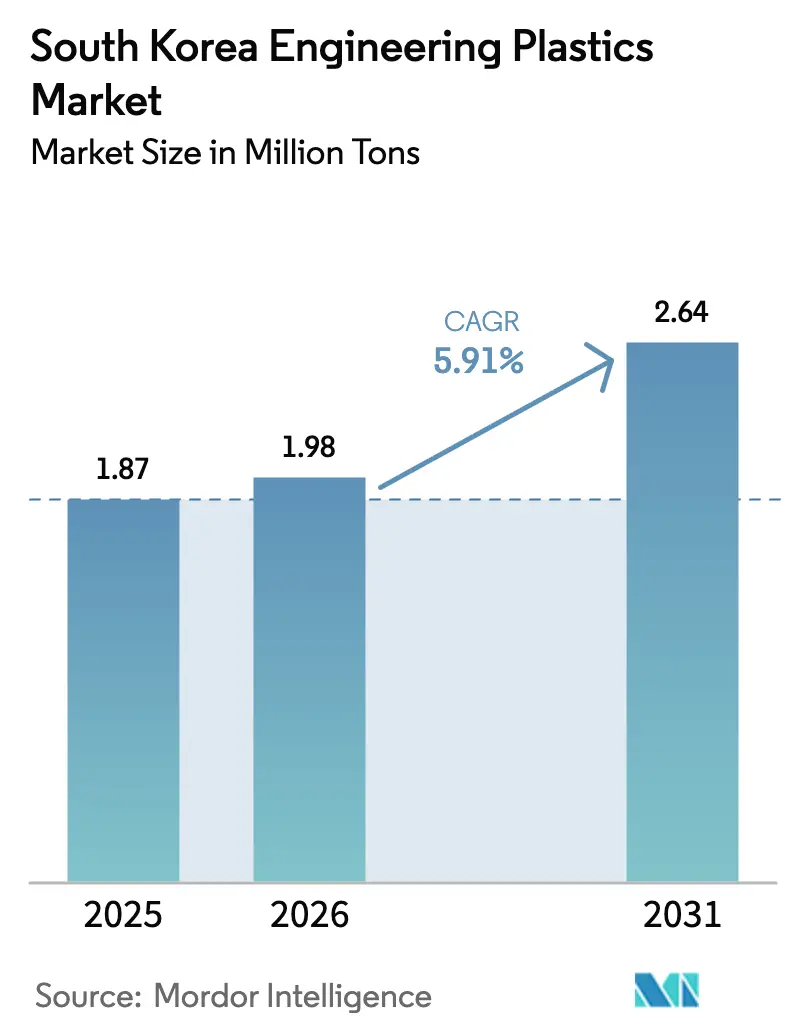

| Tamaño del mercado en el año base (2025) | 1.87 Millones de toneladas |

| Volumen del Mercado (2026) | 1.98 Millones de toneladas |

| Volumen del Mercado (2031) | 2.64 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Plásticos de Ingeniería de Corea del Sur en 2026 se estima en 1,98 millones de toneladas, creciendo desde el valor de 2025 de 1,87 millones de toneladas con proyecciones para 2031 que muestran 2,64 millones de toneladas, creciendo a una CAGR del 5,91% durante 2026-2031. La sólida demanda proveniente del aligeramiento de peso en el sector automotriz, el encapsulado de semiconductores y los componentes de la economía del hidrógeno ancla un crecimiento de volumen constante, al tiempo que protege a los productores de la erosión de precios de grado commodity. Los proveedores locales aprovechan los crackers de nafta integrados y la capacidad de composición aguas abajo para reducir los costos logísticos y acelerar la personalización de productos para los afiliados de Samsung, Hyundai y LG, fortaleciendo el mercado de plásticos de ingeniería de Corea del Sur frente a las importaciones chinas de bajo costo. Los cambios de cartera hacia resinas de base biológica, ABS reciclado químicamente y materias primas de crackers de vapor calentados eléctricamente se alinean con los compromisos nacionales de carbono neutro y ayudan a mantener precios premium. Las subvenciones gubernamentales bajo el programa de Materiales-Piezas-Equipos e incentivos de clúster en Gumi y Ulsan aceleran la ampliación de escala de grados de alto rendimiento que atienden las aplicaciones emergentes de baterías, celdas de combustible e infraestructura 5G.

Conclusiones Clave del Informe

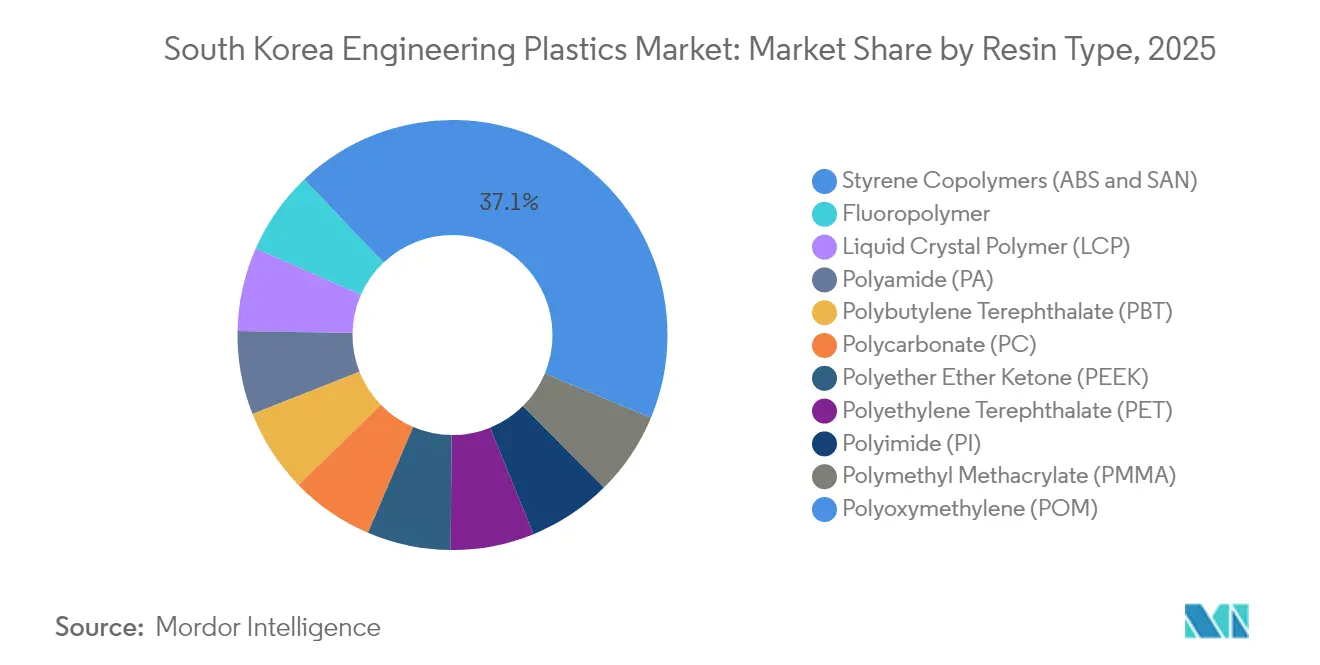

- Por tipo de resina, los copolímeros de estireno lideraron con una participación del 37,12% en el mercado de plásticos de ingeniería de Corea del Sur en 2025; se proyecta que los fluoropolímeros se expandan a una CAGR del 7,32% hasta 2031.

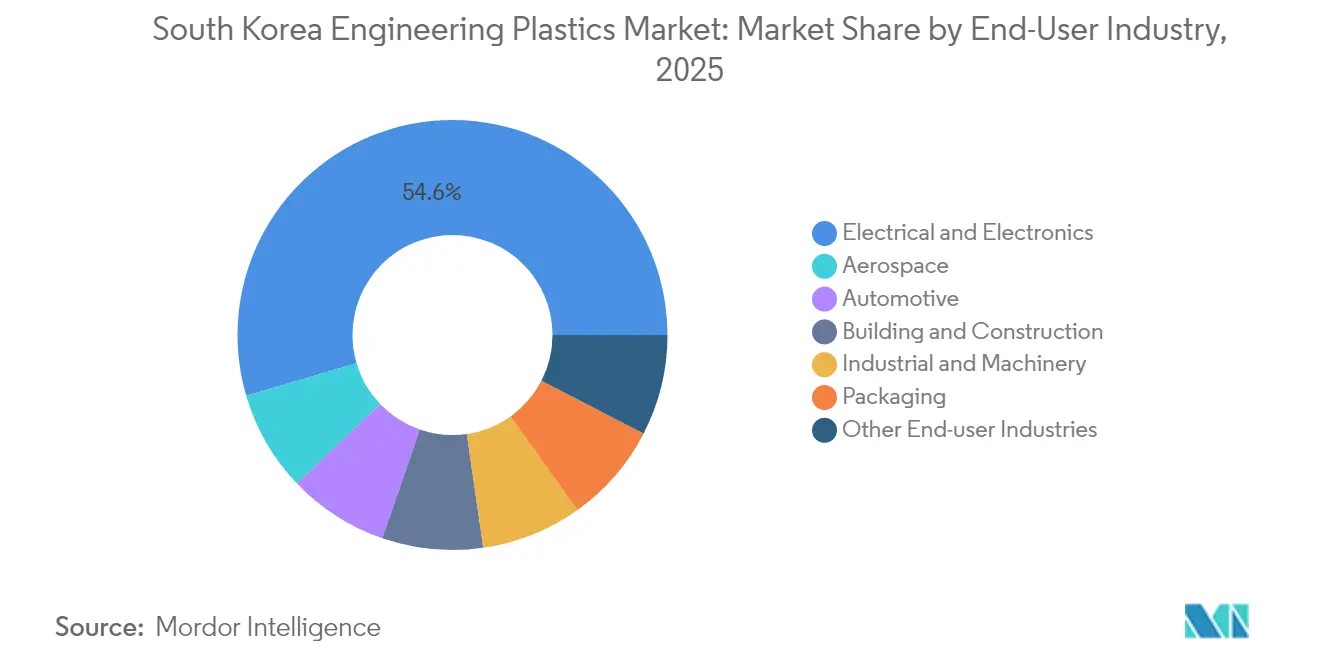

- Por industria del usuario final, el sector eléctrico y electrónico mantuvo el 54,55% del tamaño del mercado de plásticos de ingeniería de Corea del Sur en 2025, mientras que el sector automotriz avanza a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Componentes automotrices ligeros | +1.80% | Corredores automotrices de Ulsan y Asan | Mediano plazo (2-4 años) |

| Encapsulado de semiconductores y electrónica | +2.10% | Centros de semiconductores de Gyeonggi y Chungcheong | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para I+D de alto rendimiento | +0.90% | Institutos nacionales de investigación | Largo plazo (≥ 4 años) |

| Carcasa de baterías para vehículos eléctricos y control térmico | +1.20% | Plantas de vehículos eléctricos de Ulsan y Gwangju | Mediano plazo (2-4 años) |

| Demanda de componentes para la economía del hidrógeno | +0.70% | Valles del hidrógeno de Ulsan y Changwon | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Componentes Automotrices Ligeros

El plan del Grupo Hyundai Motor de electrificar el 50% de su cartera de ventas para 2030 acelera la sustitución de polímeros por metales en soportes bajo el capó, carcasas de baterías y módulos interiores[1]Hyundai Motor Company, "Hyundai Motor Group invertirá en Movilidad Eléctrica e Hidrógeno," hyundai.com. Los ahorros de peso de 10-15 kg por vehículo ofrecen una extensión de autonomía de uno a uno de 0,6 km por kilogramo, haciendo de los grados de poliamida y policarbonato un habilitador directo del kilometraje valorado por los consumidores. Los vehículos definidos por software concentran más sensores y controladores de dominio detrás de paneles de instrumentos delgados que requieren mezclas de ABS con blindaje electromagnético. Los proveedores coreanos de Nivel 1 codiseñan marcos de asientos sobremoldeados y carcasas de motor con conducción térmica, creando contratos a largo plazo que aíslan el mercado de plásticos de ingeniería de Corea del Sur de las fluctuaciones de precios al contado.

Adopción Creciente en el Encapsulado de Semiconductores y Electrónica

La expansión de memoria de alto ancho de banda de Samsung y las líneas NAND de nueva generación de SK Hynix especifican polímeros de cristal líquido y poliimidas de alta temperatura para sobrevivir al reflujo a 260 °C sin deformación. La adquisición local de estas resinas de nicho reduce el riesgo geopolítico vinculado a las rutas de suministro japonesas al tiempo que acorta los plazos de entrega en un 30%. El empaquetado migra de arquitecturas de unión por alambre a flip-chip, aumentando el estrés sobre los compuestos de moldeo y empujando la demanda de plásticos de ingeniería modificados con epoxi rellenos de sílice con conductividad térmica de 0,5 W/m·K. Los subsidios de clúster en Gyeonggi financian laboratorios de metrología compartidos, permitiendo a las PYME verificar el cumplimiento del coeficiente de expansión térmica a menor costo.

Incentivos Gubernamentales para I+D de Materiales de Alto Rendimiento

El programa MPE de 1,7 billones de KRW ofrece fondos de contrapartida del 50% para líneas piloto de polímeros y créditos fiscales de hasta el 30% para I+D de resinas de base biológica. KRICT y KIST colaboran con LG Chem en ABS reciclado químicamente que retiene el 92% de la resistencia al impacto virgen después de dos ciclos. Los fondos también financian tarifas de licencia intensivas en procesos para PEEK y poliftalamida, cerrando brechas de capacidad frente a los grados importados. La certidumbre política fomenta el gasto de capital privado: Lotte Engineering Plastics destinó 300 mil millones de KRW para líneas de composición capaces de mezclar un 40% de ABS reciclado sin desviación de color.

Requisitos de Componentes para la Economía del Hidrógeno

Los camiones de celdas de combustible de demostración en Ulsan incorporan tuberías de perfluoroalcoxi y asientos de válvula de PEEK resistentes a las membranas ácidas y ciclos de operación a 100 °C. Los módulos de almacenamiento de hidrógeno adoptan revestimientos de poliamida reforzados con fibra de carbono, reduciendo un 30% el peso frente al acero y soportando una presión de servicio de 700 bar. Los valles del hidrógeno designados por el gobierno crean pedidos ancla que aseguran el retorno de la inversión en fluoropolímeros por parte de Daikin y KEP, proporcionando un flujo de volumen incipiente pero estratégico para el mercado de plásticos de ingeniería de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -1.40% | Crackers de Yeosu, Ulsan y Daesan | Corto plazo (≤ 2 años) |

| Mandatos de economía circular y reciclaje | -0.80% | A nivel nacional | Mediano plazo (2-4 años) |

| Restricciones de HF para fluoropolímeros | -0.60% | Productores de productos químicos especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

El costo promedio de importación de nafta escaló a 720 USD/tonelada en 2024 mientras que los precios de venta de polímeros cayeron un 4%, comprimiendo los márgenes de EBITDA en 220 puntos básicos. Los sitios integrados cubren hasta el 50% de su volumen mensual mediante swaps vinculados al crudo de Dubai, aunque los márgenes etileno-propileno permanecen un 15% por debajo de sus medias de cinco años. El mantenimiento diferido en los crackers de vapor de Yeosu amenaza con paradas no planificadas durante los picos de precio, obligando a los productores a operar a factores de carga subóptimos que elevan el costo energético por unidad en un 7%. Estas fluctuaciones limitan las inversiones a largo ciclo esenciales para la capacidad de resinas de nueva generación.

Estrictos Mandatos de Economía Circular y Reciclaje

La Ley Revisada de Reciclaje de Recursos exige un 10% de contenido reciclado en PET para 2025, aumentando al 30% y extendiéndose a los plásticos de ingeniería para 2030, al tiempo que impone costos iniciales de clasificación y destin tado. Los fabricantes de equipos originales automotrices se resisten a los rasgos inconsistentes de color y olor en el ABS reciclado, causando ciclos de recalificación que retrasan los lanzamientos de productos. Los productores invierten en líneas de despolimerización basadas en disolventes con un costo de 180 millones de USD cada una, aunque los contratos de adquisición cubren solo el 60% de la capacidad, lo que enturbia el retorno de la inversión. El incumplimiento conlleva tarifas de depósito equivalentes al 4% de la facturación anual, lo que representa un riesgo significativo para las ganancias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Copolímeros de Estireno Lideran con Doble Rendimiento

Los copolímeros de estireno mantuvieron una participación del 37,12% en el mercado de plásticos de ingeniería de Corea del Sur en 2025 y se proyecta que se expandan a una CAGR del 7,48% hasta 2031, posicionando al segmento en la cima tanto en volumen como en clasificaciones de crecimiento. Los pilotos de reciclaje químico alcanzan un rendimiento del 92%, permitiendo que los compuestos de ABS incluyan un 30% de alimentación reciclada mientras retienen un impacto IZOD de 250 J/m. Los fluoropolímeros capturan nichos premium en bancos húmedos de semiconductores y películas de junta para vehículos eléctricos, con precios 8-10 veces superiores al ABS pero limitados por el riesgo de materia prima de HF. Los avances de la poliamida se orientan hacia variantes de cadena larga y aromáticas como PA610 y poliftalamida, mejorando la resistencia a la hidrólisis para las placas de celdas de combustible. El policarbonato mantiene relevancia para techos panorámicos y marcos de televisores OLED; los nuevos estabilizadores anti-amarillamiento extienden la vida útil en un 25%. El PBT de base biológica derivado del 1,4-butanediol de origen vegetal debuta en el sitio de Yeosu de LG Chem, abordando las métricas de puntuación de Responsabilidad Extendida del Productor sin sacrificar el flujo de fusión para inyección de alta velocidad.

Por Industria del Usuario Final: La Dominancia del Sector Electrónico se Intensifica

El sector eléctrico y electrónico capturó el 54,55% del tamaño del mercado de plásticos de ingeniería de Corea del Sur en 2025 y está listo para crecer a una CAGR del 7,45% impulsado por la migración a nodos avanzados y el lanzamiento de dispositivos plegables. La mayor adopción de condensadores cerámicos multicapa (MLCC) impulsa el consumo de sulfuro de polifenileno, mientras que las antenas de estaciones base 5G utilizan radomas de polímero de cristal líquido reforzado con fibra de vidrio que reducen las pérdidas dieléctricas en un 15%. Impulsado por la expansión de la producción de vehículos eléctricos, se anticipa que el sector automotriz mantendrá una demanda constante de mezclas de polímeros ignífugos. Las aplicaciones de construcción y edificación aprovechan los paneles de espuma de alto valor de aislamiento térmico; los coreanos adoptan estructuras de núcleo de PET modificado con poliisocianurato que cumplen estrictos códigos de incendio. La maquinaria industrial utiliza engranajes de POM autolubricantes, reduciendo el tiempo de inactividad por mantenimiento en un 20%, y los intereses aeroespaciales exploran alternativas de Cetona-Éter-Cetona-Cetona para conductos de aire de sangrado, aunque el volumen sigue siendo un nicho.

Análisis Geográfico

Los cinturones petroquímicos de Yeosu, Ulsan y Daesan albergan el 84% de la capacidad nacional de resinas, lo que permite el craqueo integrado de nafta, la polimerización y la composición dentro de un radio de 30 km que reduce la logística de materias primas entrantes en 15 USD/tonelada. Los gobiernos locales ofrecen exenciones del impuesto a la propiedad por 10 años para atraer a las PYME de extrusión y moldeo por inyección, reforzando el modelo de clúster del mercado de plásticos de ingeniería de Corea del Sur que acelera la calificación de nuevos grados para las plantas de electrodomésticos cercanas de Samsung.

La Provincia de Gyeonggi alberga la zona de empaquetado de semiconductores más densa del mundo, consumiendo el 40% del suministro nacional de polímero de cristal líquido y poliimida para tableros de interconexión de alta densidad (HDI). La presencia de líneas piloto de sala limpia compartidas en el Parque de Plásticos de Ingeniería de Gumi reduce el tiempo de iteración de prototipos a dos semanas, proporcionando una ventaja crítica de velocidad frente a los competidores extranjeros. El transporte terrestre a través de la Autopista Gyeongbu garantiza la entrega en 24 horas a los laboratorios de pruebas de Chungcheong, minimizando el tiempo de inactividad para las pruebas de línea.

Los clústeres del sur en Ulsan y Gwangju evolucionan como centros de transmisión para vehículos eléctricos; el valle del hidrógeno de Ulsan combina placas de celdas de combustible de PEEK con refuerzos de fibra de carbono, mientras que los centros de moldeo basados en inteligencia artificial de Gwangju automatizan la detección de defectos, reduciendo el desperdicio en un 3%. Las empresas orientadas a la exportación envían el 38% de los plásticos de ingeniería a la ASEAN e India, aprovechando las reducciones arancelarias de RCEP que se eliminaron a cero en 2025. Sin embargo, la dependencia de las importaciones de HF y monómeros especializados de Japón sigue siendo una vulnerabilidad que las empresas mitigan mediante inversiones en empresas conjuntas en Tailandia y Estados Unidos.

Panorama Competitivo

El mercado de plásticos de ingeniería de Corea del Sur está muy consolidado. Los grandes actores internacionales como BASF, Daikin y Mitsubishi Chemical completan los espacios de aplicaciones premium[2]BASF Korea, "El Primer Piloto de Cracker de Vapor Calentado Eléctricamente del Mundo," basf.com. Los campeones nacionales explotan la integración de cadena completa desde el craqueo de nafta hasta la composición, otorgando ventajas de costo y servicio que compensan las entradas de productos básicos chinos. Los pivotes estratégicos enfatizan el ABS reciclado químicamente, el bio-PET y los crackers calentados eléctricamente; el piloto de BASF en Ludwigshafen valida el potencial de reducción del 90% de CO₂ que LG Chem aspira a replicar en Yeosu para 2028.

Las fusiones y adquisiciones y las empresas conjuntas proliferan: SK C y Teijin coinvierten en líneas de PEEK de alta tenacidad para engranajes de vehículos eléctricos, mientras que Daikin se asocia con KEP en el reciclaje de fluoropolímeros para cubrir el riesgo de HF. Jugadores más pequeños como Samyang abandonan las láminas de PC de bajo margen para centrarse en bio-PBS apto para contacto con alimentos, mostrando presión de racionalización en los nichos de productos básicos. Los jugadores extranjeros cubren las fluctuaciones cambiarias mediante la composición por contrato local, integrando la experiencia coreana en igualación de colores en el suministro global.

La proximidad con el cliente es una ventaja duradera; LG Chem integra ingenieros dentro de los centros de investigación de Hyundai para co-ajustar la PA66 ignífuga, mientras que Lotte opera un centro técnico "Casa del ABS" que ofrece simulación de flujo de molde en 48 horas. Los productores también firman contratos de compra de energía renovable que cubren hasta el 60% de sus necesidades eléctricas, un diferenciador para los fabricantes de equipos originales de electrónica que rastrean las emisiones de Alcance 3. A pesar de los obstáculos de costos, el gasto en I+D promedia el 3,5% de las ventas, lo que subraya el sesgo de innovación del sector.

Líderes de la Industria de Plásticos de Ingeniería de Corea del Sur

Kolon Industries Inc.

KEP (Korea Engineering Plastics Co. Ltd.)

Kumho Petrochemical

LG Chem

Lotte Chemical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Lotte Engineering Plastics, una subsidiaria de Lotte Chemical, ha anunciado una inversión significativa de 300 mil millones de KRW (~225 millones de USD). Esta iniciativa tiene como objetivo aumentar su capacidad de producción anual a 500.000-700.000 toneladas. La empresa tiene como objetivo estratégico las aplicaciones automotrices y electrónicas, con un enfoque en la mejora de las capacidades de contenido reciclado.

- Julio de 2024: LG Chem ha completado la construcción de una instalación de producción de ABS de 50.000 toneladas en India, marcando la expansión estratégica de la empresa hacia los mercados asiáticos de alto crecimiento y continuando apoyando sus operaciones coreanas para aplicaciones premium.

Alcance del Informe del Mercado de Plásticos de Ingeniería de Corea del Sur

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria del Usuario Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) están cubiertos como segmentos por Tipo de Resina.| Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de Vinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Sub Tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Resina | Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de Vinilo (PVF) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Otros Sub Tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Industria del Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Usuarios Finales | ||

Definición de mercado

- Industria del Usuario Final - Embalaje, Eléctrica y Electrónica, Automotriz, Construcción y Edificación y Otros son las industrias del usuario final consideradas en el ámbito del mercado de plásticos de ingeniería.

- Resina - Dentro del alcance del estudio, se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida y Poliamida en sus formas primarias. El reciclaje se proporciona por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza para aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones de interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se fusionan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio incrustadas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (FRP) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que fue inicialmente una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se fabrican en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas convertidas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un recipiente de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se convierten en material blando cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos principales. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción