Tamaño y Participación del Mercado de Plásticos en Filipinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos en Filipinas por Mordor Intelligence

El tamaño del Mercado de Plásticos en Filipinas fue valorado en USD 3.060 millones en 2025 y se estima que crecerá desde USD 3.200 millones en 2026 hasta alcanzar USD 4.010 millones en 2031, a una CAGR del 4,61% durante el período de pronóstico (2026-2031). La demanda de embalaje vinculada al crecimiento del comercio electrónico, la actividad constructiva impulsada por la infraestructura y el repunte de las exportaciones de arneses de cables automotrices se combinan para elevar la absorción interna de resinas a pesar de la limitada capacidad en la cadena de valor ascendente. Los objetivos de Responsabilidad Extendida del Productor (REP) que aumentan del 20% de recuperación en 2025 al 80% en 2028 están acelerando los flujos de capital hacia el reciclaje, en particular el PET reciclado apto para uso alimentario y los compuestos de fibra vegetal. El impuesto especial sobre la renta corporativa del 5% de la PEZA y las importaciones de resinas libres de aranceles continúan atrayendo a compoundadores que equilibran materias primas importadas con cargas locales para atender el mercado de plásticos en Filipinas de manera rentable. Al mismo tiempo, las elevadas tarifas eléctricas y las prohibiciones fragmentadas de plásticos de un solo uso están obligando a los transformadores a adoptar equipos energéticamente eficientes y sistemas de trazabilidad certificados para proteger los márgenes dentro del mercado de plásticos en Filipinas.

Conclusiones Clave del Informe

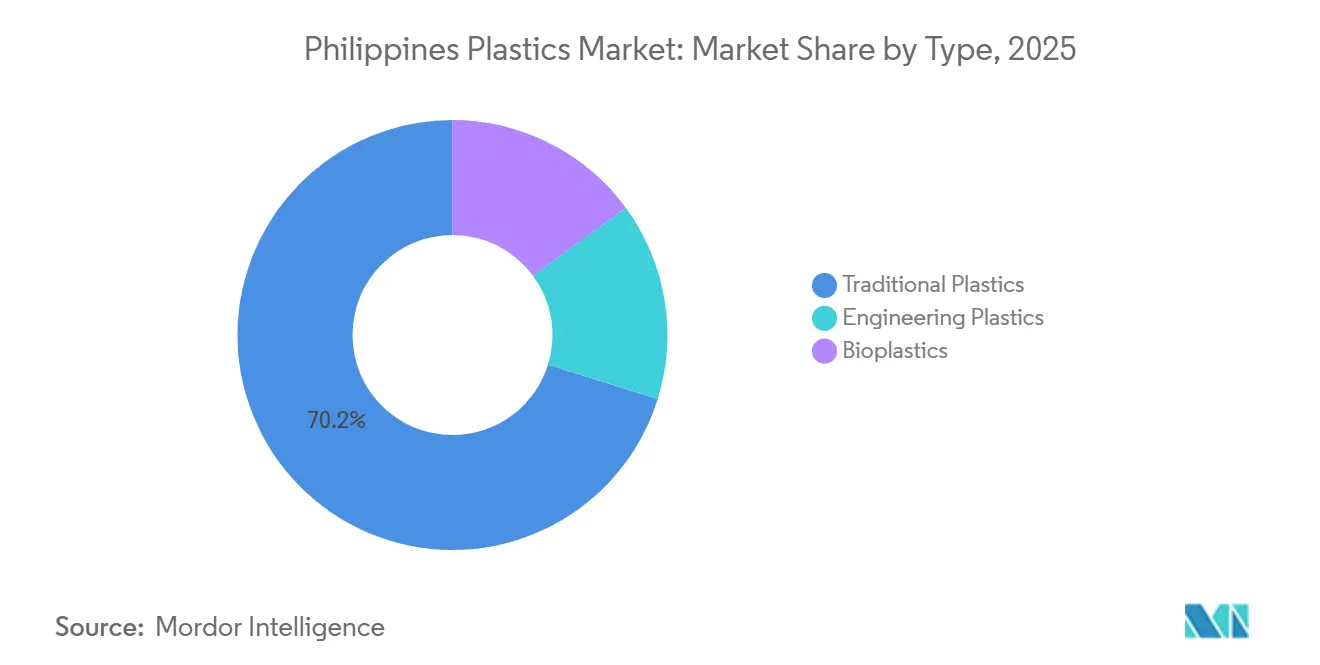

- Por tipo, los plásticos tradicionales captaron el 70,18% de la participación del mercado de plásticos en Filipinas en 2025, mientras que se prevé que los bioplásticos tengan una CAGR del 5,06% hasta 2031.

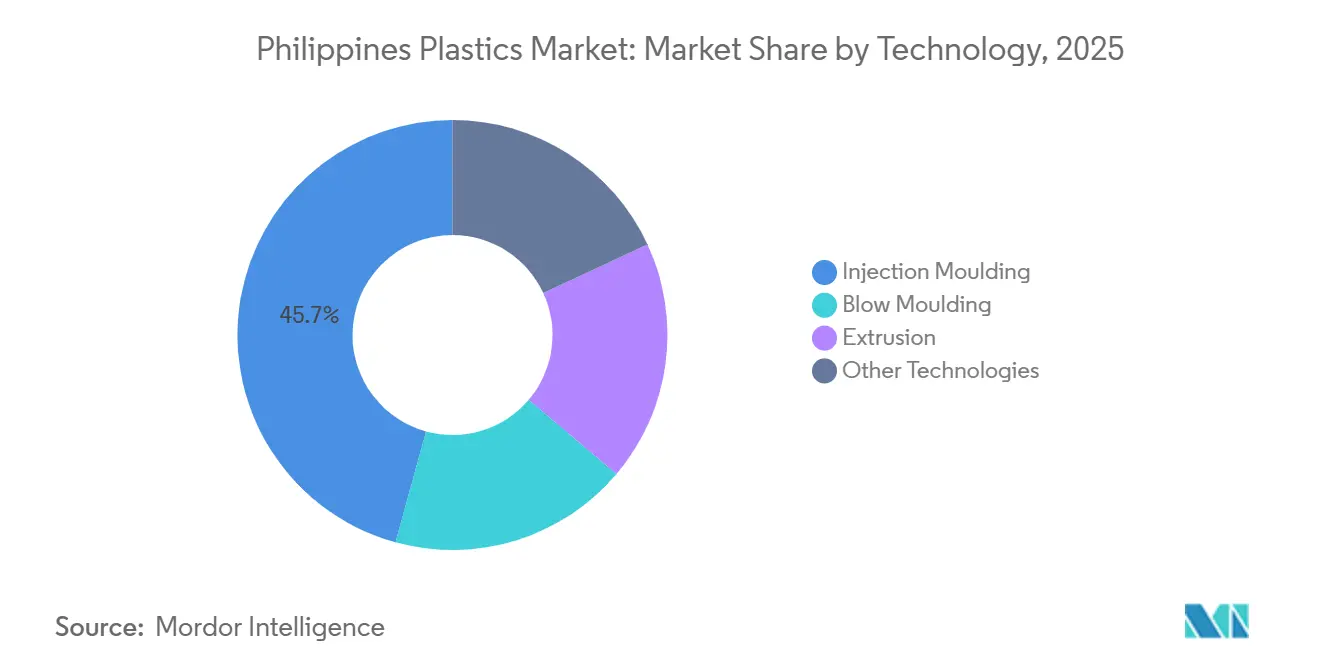

- Por tecnología, el moldeo por inyección lideró con una participación del 45,72% del tamaño del mercado de plásticos en Filipinas en 2025; se espera que el moldeo rotacional y el termoformado se expandan a una CAGR del 4,97% hasta 2031.

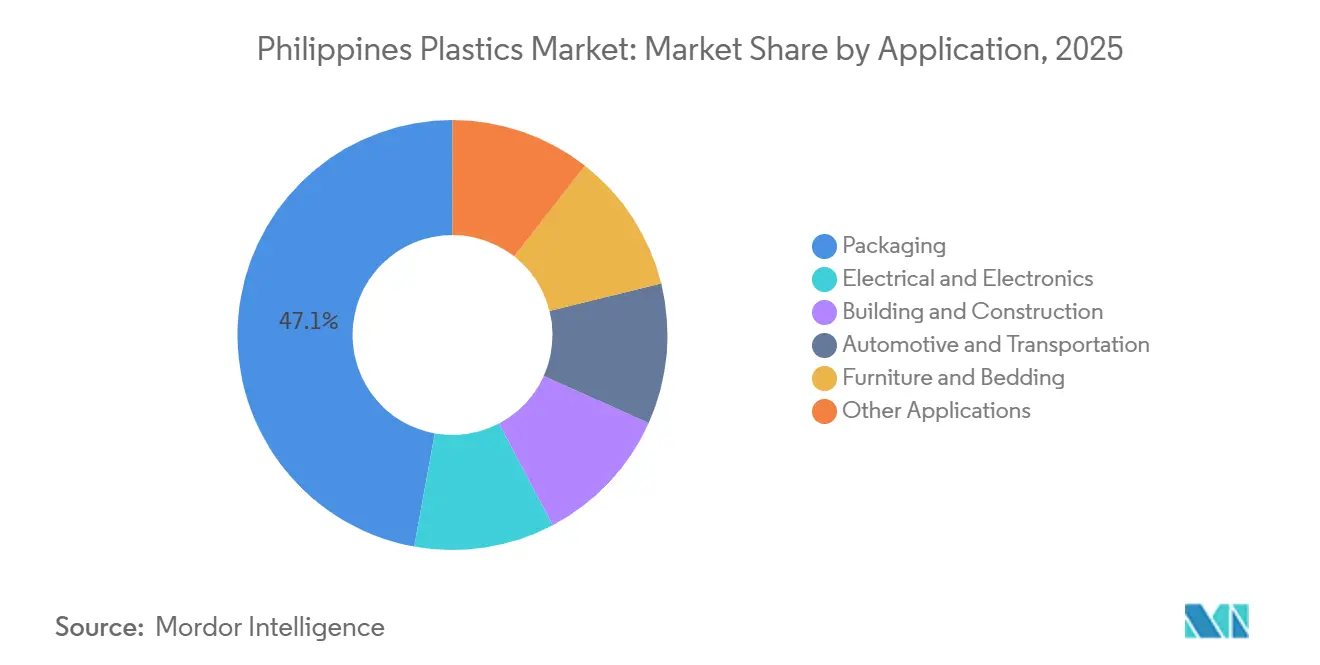

- Por aplicación, el embalaje representó el 47,14% de la participación del mercado de plásticos en Filipinas en 2025, mientras que las aplicaciones automotrices y de transporte están en camino de alcanzar la CAGR más rápida del 5,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plásticos en Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de embalaje y comercio electrónico | +1.2% | Nacional, concentrado en Metro Manila, Calabarzon | Corto plazo (≤ 2 años) |

| El desarrollo de infraestructura gubernamental impulsa los plásticos para la construcción | +1.0% | Nacional, corredores prioritarios en Luzón, Bisayas, Mindanao | Mediano plazo (2-4 años) |

| El aumento de las exportaciones de arneses de cables automotrices requiere plásticos de ingeniería | +0.8% | Zonas PEZA en Laguna, Cavite, Batangas | Mediano plazo (2-4 años) |

| Los incentivos fiscales de la PEZA favorecen a los compoundadores locales | +0.6% | Zonas registradas en la PEZA a nivel nacional | Largo plazo (≥ 4 años) |

| Los compromisos de las marcas impulsan la demanda de resinas de grado PCR | +0.5% | Nacional, liderado por los centros de bienes de consumo de rápida rotación de Metro Manila | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Embalaje y Comercio Electrónico

La penetración del comercio electrónico alcanzó el 15% en 2024 y continúa creciendo, impulsando volúmenes de paquetería que favorecen las películas flexibles y ligeras frente a los formatos rígidos. Las principales plataformas ahora incorporan directrices de contenido reciclado en las tarjetas de puntuación de los vendedores, fomentando el cambio de sobres de polipropileno virgen a películas de LDPE reciclado o rPET. Las marcas de bienes de consumo de rápida rotación que responden a las cuotas de REP han duplicado los presupuestos de recogida de sobres y botellas, lo que aumenta la demanda de pellets de grado PCR de origen local. A medida que los fallos de pago generan envíos repetidos, se utiliza más papel de burbujas y rellenos corrugados por entrega exitosa, ampliando la huella total de embalaje que alimenta directamente el mercado de plásticos en Filipinas. Este ciclo de crecimiento de volumen, sostenibilidad liderada por plataformas y presión regulatoria está orientando a los transformadores hacia materiales reciclados certificados que generan primas y, al mismo tiempo, amplían el mercado de plásticos en Filipinas.

El Desarrollo de Infraestructura Gubernamental Impulsa los Plásticos para la Construcción

El presupuesto nacional asignó PHP 1,545 billones (USD 27.500 millones) a infraestructura en 2024, equivalente al 5,8% del PIB, canalizando pedidos de tuberías de HDPE y uPVC, geotextiles y aislamiento de EPS hacia grandes obras públicas. Los contratistas prefieren tuberías plásticas resistentes a la corrosión frente al hierro dúctil para reducir los costos de flete en los 7.641 islotes del archipiélago. Las normas de diseño resiliente al clima ahora especifican geotextiles de polipropileno estabilizados con UV para proteger las carreteras propensas a inundaciones, impulsando la sustitución de sacos rellenos de arena por alternativas plásticas más duraderas. El Centro de Fabricación Avanzada registró 79 compromisos con clientes en fabricación aditiva, lo que indica que los accesorios y acoplamientos impresos en 3D podrían localizar valor dentro del mercado de plásticos en Filipinas. El gasto de capital sostenido mantiene los grados de construcción en el núcleo de la demanda interna de resinas, sustentando volúmenes estables incluso cuando el gasto del consumidor se modera.

El Aumento de las Exportaciones de Arneses de Cables Automotrices Requiere Plásticos de Ingeniería

Los envíos de arneses de cables desde las zonas PEZA a fabricantes de equipos originales japoneses y coreanos aumentaron gracias a contratos para modelos de vehículos eléctricos que demandan carcasas de nailon ignífugo y PBT. Techno MoldPlas, con sede en Calamba, opera 29 máquinas de inyección con tolerancias de ±0,05 mm, validando la ventana de capacidad que los moldeadores locales deben alcanzar para obtener pedidos de mayor margen. La Estrategia Integral de Resurgimiento Automotriz amplía los créditos fiscales para la reducción de peso, lo que motiva la sustitución de clips metálicos por poliamida reforzada con fibra de vidrio, aumentando la participación de ingeniería en el mercado de plásticos en Filipinas. Los prototipos de carcasas de baterías para vehículos eléctricos que utilizan plásticos de fibra vegetal apuntan a una demanda incremental de compuestos termoestables que también cumplen con la puntuación de carbono de los fabricantes de equipos originales. A medida que el volumen migra de interiores de productos básicos a piezas de seguridad funcional, los transformadores nacionales obtienen mejores rendimientos y precios resilientes.

Los Incentivos Fiscales de la PEZA Favorecen a los Compoundadores Locales

Las empresas que se ubican dentro de las zonas económicas obtienen una exención del impuesto sobre la renta de cuatro a siete años, seguida de un impuesto del 5% sobre los ingresos brutos en lugar de la tasa estándar del 25%, más importaciones de equipos libres de aranceles [2]Autoridad de Zonas Económicas de Filipinas, "Guía de Inversión 2025," peza.gov.ph. Esta estructura reduce el costo de desembarque de pellets compoundados hasta en un 8% en comparación con las operaciones fuera de la PEZA, alentando a las empresas medianas a ampliar las líneas de mezcla y la capacidad de masterbatch de color. La planta de Batangas de D&L Industries superó su objetivo de exportación de 2024 en un 175%, demostrando que los incentivos de la PEZA se traducen en competitividad global incluso cuando los servicios públicos son costosos. La tributación sobre los ingresos brutos minimiza las disputas sobre precios de transferencia, dando a los proveedores multinacionales la confianza para consolidar el trabajo de formulación regional dentro de las zonas filipinas. La tributación predecible ancla así la inversión que amplía el mercado de plásticos en Filipinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de nafta y polímeros importados | -0.9% | Nacional, aguda en zonas fuera de la PEZA | Largo plazo (≥ 4 años) |

| Prohibiciones de plásticos de un solo uso y costos de cumplimiento de la ley de REP | -0.7% | Metro Manila, en expansión hacia ciudades provinciales | Mediano plazo (2-4 años) |

| Elevados gastos de energía y logística interna | -0.5% | Nacional, más severo en Bisayas y Mindanao | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Nafta y Polímeros Importados

El valor de las importaciones de plásticos aumentó un 24,75% interanual hasta USD 288,57 millones en enero de 2025, subrayando la dependencia casi total de materias primas extranjeras[1]Autoridad de Estadísticas de Filipinas, "Desempeño Comercial Enero 2025," psa.gov.ph. Solo un cracker local —el complejo de Batangas de JG Summit— convierte nafta en olefinas, y su producción de etileno de 480.000 toneladas cubre una fracción de la demanda interna. Los precios al contado del PP y el PE siguen las oscilaciones de las exportaciones chinas, por lo que los transformadores tienen dificultades para prever los márgenes y deben prepagar la resina entre 60 y 90 días antes de cobrar a los compradores de bienes de consumo de rápida rotación, lo que ajusta el capital de trabajo. La volatilidad cambiaria amplifica la incertidumbre de costos porque la resina se factura en USD mientras que la mayoría de los productos terminados se venden en PHP. Estas dinámicas mantienen el riesgo en la cadena de valor ascendente como un lastre persistente en el mercado de plásticos en Filipinas.

Prohibiciones de Plásticos de Un Solo Uso y Costos de Cumplimiento de la Ley de REP

La Ley de la República 11898 obliga a 917 empresas registradas a recuperar el 80% del embalaje plástico para 2028 o enfrentar multas de hasta PHP 20 millones. Las ordenanzas locales en Quezon City, Marikina y Makati ya prohíben artículos comunes como pajillas y bolsas de compras, obligando a los transformadores a reconvertir las líneas hacia alternativas compostables o de material único que cuestan entre un 20% y un 40% más. Las auditorías anuales de terceros inflan los gastos generales, y los créditos de REP deben asegurarse con anticipación o compensarse mediante contratos de coprocesamiento, lo que añade complejidad para los pequeños fabricantes. Si el Proyecto de Ley de la Cámara 6470 es aprobado, la armonización a nivel nacional eliminará las normas fragmentadas, pero elevará la carga de cumplimiento de referencia, presionando a los operadores con capex limitado. Las inversiones en cumplimiento son, por tanto, una restricción a corto plazo en el mercado de plásticos en Filipinas, aunque los recicladores capaces de certificar la trazabilidad ganarán poder de fijación de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Mezclas de Fibras Desafían el Dominio de los Productos Básicos

Los plásticos tradicionales generaron el 70,18% del tamaño del mercado de plásticos en Filipinas en 2025, sustentados por el polietileno y el polipropileno utilizados en embalajes flexibles, tuberías y artículos del hogar. Los márgenes de los productos básicos siguen siendo reducidos, ya que el exceso de oferta chino mantiene los precios regionales deprimidos, lo que motiva a los transformadores a buscar diferenciación. El lanzamiento en enero de 2025 de plásticos de fibra vegetal por parte de D&L Polymer & Colours reemplazó hasta el 40% de la resina virgen con fibras de abacá y piña, reduciendo el peso y mejorando la rigidez en las carcasas de electrodomésticos. Los grados de ingeniería, incluidos el nailon 66 y el PBT, mantienen una participación menor pero generan primas del 50%-100% sobre el PE, amortiguando a los productores de la volatilidad al contado.

Los bioplásticos lideran el crecimiento con una CAGR del 5,06% hasta 2031. Los productores locales OIKOS y EcoNest actualmente importan pellets de almidón, pero el estudio de viabilidad para una línea de PLA de 30.000 toneladas sugiere que la materia prima de yuca del norte de Mindanao y BARMM podría localizar el suministro, reduciendo las facturas de importación e impulsando el mercado de plásticos en Filipinas. Sin embargo, la resina de bioplástico todavía cuesta entre un 40% y un 100% más que los polímeros convencionales, y las regulaciones de REP aún no proporcionan compensaciones de precio explícitas, lo que limita la penetración a corto plazo. La continua investigación y desarrollo del Instituto de Desarrollo de Tecnología Industrial sobre nanocelulosa y PHA podría reducir esa brecha y diversificar las opciones de materias primas, pero el escalado depende de los precios de la electricidad y el acceso al crédito.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La Precisión del Moldeo por Inyección se Combina con la Versatilidad del Moldeo Rotacional

El moldeo por inyección mantuvo el 45,72% de la participación del mercado de plásticos en Filipinas en 2025 y sigue siendo el pilar para carcasas electrónicas, alojamientos de conectores y dispositivos médicos, donde las tolerancias dimensionales por debajo de 0,05 mm son habituales. Las inversiones en máquinas servo-hidráulicas con módulos de recuperación de energía compensan parcialmente las elevadas tarifas eléctricas, y los talleres de moldes certificados dentro de las zonas PEZA acortan los plazos de entrega para los cambios de los fabricantes de equipos originales. Las líneas de extrusión abastecen los mercados de películas y perfiles, pero enfrentan vientos en contra por la legislación antisobre, lo que impulsa actualizaciones hacia líneas multicapa capaces de procesar contenido reciclado con alto rendimiento.

El moldeo rotacional, el termoformado y el moldeo por compresión registraron conjuntamente la CAGR más rápida del 4,97% y ahora capturan aplicaciones de nicho en mobiliario, agricultura y contenedores especializados. Los centros turísticos especifican asientos de moldeo rotacional estabilizados con UV, mientras que las cooperativas agrícolas encargan bandejas de plántulas termoformadas fabricadas con polipropileno posconsumo, lo que demuestra la diversidad de usos finales que amplía el mercado de plásticos en Filipinas. El moldeo por soplado se beneficia del ciclo de botella a botella de PETValue, garantizando una demanda constante de preformas incluso cuando las marcas de bebidas introducen acabados de cuello ligeros que reducen la resina por botella hasta en un 10%.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Sobres Impulsan el Embalaje, los Arneses Jalan el Sector Automotriz

El embalaje representó el 47,14% de la participación del mercado de plásticos en Filipinas en 2025, impulsado por el aumento de los recuentos de paquetes, los sobres de dosis individuales y la generalización del comercio por video que favorece los tamaños de envase más pequeños. El hito de neutralidad plástica de Nestlé de 79.559 toneladas recolectadas hasta julio de 2023 muestra cómo los programas de recogida de las marcas ahora alimentan directamente la resina reciclada en la extrusión de películas. Las líneas de películas compostables certificadas bajo el estándar Compostaflex de TÜV Austria crean una mayor diversificación del segmento y apoyan márgenes unitarios más elevados.

Se proyecta que las aplicaciones automotrices y de transporte se expandan a una CAGR del 5,19%, la más rápida dentro del mercado de plásticos en Filipinas, a medida que los componentes de vehículos eléctricos, como las carcasas de baterías y los conectores ligeros, migran hacia los centros de abastecimiento filipinos. La construcción sigue los desembolsos de infraestructura con una demanda constante de tuberías y geotextiles, mientras que el sector eléctrico y electrónico se mantiene resiliente gracias a las bandejas de embalaje de semiconductores y las carcasas de electrodomésticos que requieren protección contra descargas electrostáticas. El mobiliario, la ropa de cama y los usos varios —incluidos juguetes y películas agrícolas— completan la demanda y a menudo adoptan resinas recicladas de menor grado, apoyando la narrativa de la economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Calabarzon forma el corredor manufacturero central del mercado de plásticos en Filipinas, albergando el cracker de JG Summit, la planta especializada de Batangas de D&L, la línea de botella a botella de PETValue y decenas de moldeadores de precisión, todos dentro de un radio de 150 km de los puertos de Manila. Metro Manila concentra la transformación en la cadena de valor descendente y la recolección de residuos para minimizar los costos de transporte tanto de pellets vírgenes como de plásticos posconsumo en fardos, lo que permite a los grandes usuarios de bienes de consumo de rápida rotación asegurar entregas justo a tiempo.

Bisayas y Mindanao se rezagan en términos de economía energética y de flete, lo que confina a la mayoría de los procesadores a películas agrícolas de bajo valor y contenedores simples; sin embargo, la alta producción de yuca en el norte de Mindanao posiciona a la región como un sitio lógico para la futura fermentación de PLA o la mezcla de polímeros a base de almidón. Los desembolsos de infraestructura se inclinan hacia Luzón, pero los aeropuertos y carreteras planificados en Cebú y Dávao podrían estimular la transformación regional si se materializan las reformas energéticas.

La orientación exportadora sigue siendo esencial: JG Summit envía poliolefinas a más de 30 países, y la planta de Batangas de D&L envía compuestos especializados a toda Asia y Europa, validando que las economías de escala requieren demanda exterior para absorber las adiciones incrementales de capacidad. La próxima Hoja de Ruta Nacional de Acción sobre Plásticos tiene como objetivo extender la infraestructura de recolección y reciclaje más allá de Metro Manila, equilibrando potencialmente la demanda geográfica para 2030.

Panorama regulatorio

El mercado de plásticos de Filipinas opera bajo un marco cada vez más orientado al cumplimiento normativo, impulsado por la Ley de Responsabilidad Extendida del Productor (EPR) de 2022 (Ley de la República 11898) y su implementación por parte del DENR. Esta se aplica a las empresas obligadas (generalmente grandes compañías con activos superiores a PHP 100 millones) y establece objetivos anuales de recuperación de envases plásticos que aumentan progresivamente hasta el 60% en 2026 hacia umbrales más altos más adelante en la década. El incumplimiento conlleva sanciones financieras (de PHP 5 millones a PHP 20 millones) y aumenta la necesidad de recuperación auditable, verificación y trazabilidad a través de las Organizaciones de Responsabilidad del Productor (PRO) y canales de recuperación acreditados.

Más allá de la política de residuos, los estándares de producto también influyen en las decisiones de resina y conversión en usos finales regulados. El Departamento de Comercio e Industria, a través de la Oficina de Estándares de Filipinas (BPS), exige certificación obligatoria para determinados productos plásticos, incluidas diversas categorías de tuberías (como tuberías de uPVC y PE) bajo los esquemas de marcado PS e ICC. Esto sustenta directamente la demanda de grados de construcción conformes a medida que continúa el gasto en infraestructura. En febrero de 2026, la actividad del DENR en torno al cumplimiento de la EPR y la programación de reconocimiento también apuntó hacia marcos de monitoreo y auditoría más estandarizados, elevando los requisitos de documentación en toda la cadena de valor de plásticos y reciclaje.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas y polímeros base que son predominantemente importados, con un suministro doméstico de olefinas limitado por el único craqueador de nafta local (el complejo de Batangas de JG Summit). El PE, PP, resinas de ingeniería y aditivos importados se mueven a través de comerciantes y distribuidores hacia compuestadores locales, a menudo ubicados en PEZA y otros parques industriales. Estos compuestos luego abastecen a los convertidores que utilizan moldeo por inyección, extrusión y moldeo por soplado para envases, construcción, electrónica y componentes automotrices. Río abajo, los propietarios de marcas y los OEM impulsan las especificaciones de aligeramiento, desempeño y contenido reciclado, mientras que los costos de puertos y logística interinsular influyen en dónde puede operar económicamente la capacidad de conversión y reciclaje.

La EPR está reconfigurando los flujos posconsumo hacia un ciclo de recuperación más formal. Añade a las Organizaciones de Responsabilidad del Productor (PRO), agregadores, MRF, recicladores y socios de coprocesamiento como intermediarios cada vez más centrales. El Banco Mundial ha estimado que Filipinas pierde entre USD 790 millones y USD 890 millones en valor material cada año al desechar plásticos de un solo uso en lugar de recuperarlos, lo que resalta el incentivo económico para escalar la recolección, la clasificación y el reprocesamiento. Las plataformas de coordinación sectorial como PARMS, incluido su trabajo en el programa de EPR con las partes interesadas, están acelerando modelos de recuperación estandarizados y reforzando la demanda de pellets de PCR verificables, particularmente para aplicaciones de envasado.

Panorama Competitivo

El Mercado de Plásticos en Filipinas está moderadamente concentrado. El segmento de la cadena de valor ascendente está concentrado en torno a JG Summit Petrochemicals, que opera el único cracker de nafta, pero registró una pérdida de EBITDA de PHP 3.800 millones en los primeros nueve meses de 2024 debido a márgenes históricamente bajos, lo que motivó una recapitalización de PHP 17.100 millones. La competencia en el segmento intermedio se intensifica a medida que D&L Industries comercializa resinas reforzadas con fibra que se venden con una prima del 20% sobre el PP virgen, al tiempo que reducen el peso entre un 8% y un 12% en piezas de electrodomésticos. Philippine Resins Industries aprovecha un modelo de integración cloro-álcali, suministrando PVC a la demanda de tuberías de agua vinculada a los proyectos de Construir Mejor Más.

Líderes de la Industria de Plásticos en Filipinas

JG Summit Petrochemicals Group

Chemrez Technologies

Petron Corporation

NPC Alliance Corporation

Philippine Resins Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de la EPR está creando espacio de inversión en infraestructura de recolección a reciclaje y en el suministro trazable de resina PCR que puede canalizarse hacia envases y otras aplicaciones de alto volumen. La apertura en marzo de 2026 por parte de Alpla de su instalación de 4.800 metros cuadrados en Filinvest Innovation Park en Calamba proporciona una señal concreta de la construcción de capacidad río abajo. El sitio es la primera planta de producción de base de Alpla en Filipinas, que produce botellas y cierres mediante múltiples tecnologías de moldeo por soplado y compresión, con espacio para agregar más líneas. Con las obligaciones de recuperación de marcas bajo la RA 11898 también en juego, el caso de negocio se fortalece para las corrientes de rPET y poliolefinas recicladas de origen local que cumplen con los requisitos de auditoría.

La innovación en materiales y la compuestación siguen siendo otra oportunidad a corto plazo donde la cadena de valor puede avanzar incluso con una capacidad limitada de resina aguas arriba. D&L Industries, a través de D&L Polymer & Colours, amplió la integración de fibras naturales con el lanzamiento en enero de 2026 de un pellet de abacá al 100%, apoyando formulaciones híbridas que reducen la intensidad de resina virgen. Esto ayuda a los convertidores a responder a las restricciones de un solo uso y a los objetivos de recuperación sin rediseñar completamente los activos de producción. Por separado, la certificación obligatoria de la BPS para tuberías y productos relacionados mantiene en foco los plásticos de construcción conformes y el conocimiento de formulación, especialmente para los grados de tuberías de uPVC y PE utilizados en proyectos de agua, drenaje e infraestructura, donde la certificación, la durabilidad y el suministro constante son criterios de compra decisivos.

Desarrollos recientes del sector

- Mayo de 2026: Se informó que JG Summit Holdings estaba en conversaciones sobre una posible venta de su unidad petroquímica. Con el complejo de Batangas vinculado a la única huella de craqueo de nafta del país, cualquier cambio de propiedad se convierte en una variable estratégica para la disponibilidad doméstica de poliolefinas, la dependencia de importaciones y la planificación del suministro de los convertidores.

- Julio de 2025: Chemrez Technologies obtuvo la aprobación de la Autoridad Filipina del Coco para CropGuard, un pesticida orgánico, para su inclusión en el marco de Manejo Integrado de Plagas de la agencia. La aprobación fortalece el posicionamiento de Chemrez en la química especializada de base biológica y derivada del coco, apoyando la demanda adyacente de materiales de envasado y formulación especializados utilizados en la distribución de insumos agrícolas.

- Mayo de 2025: La junta de JG Summit Olefins Corporation aprobó un cierre prolongado de su planta petroquímica por al menos dos años en medio de condiciones petroquímicas globales desafiantes, con la producción habiendo cesado en enero de 2025 y la deuda transferida a la empresa matriz. La interrupción prolongada ajustó el panorama de suministro local de polímeros clave y reforzó la dependencia del mercado de resinas importadas y dinámicas de costo de desembarque más volátiles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de plásticos de Filipinas se define como los ingresos generados por resinas plásticas y productos plásticos vendidos para aplicaciones de uso final dentro de Filipinas, en las principales tecnologías de procesamiento y familias de polímeros.

Exclusiones de alcance: Este dimensionamiento excluye el comercio informal de chatarra y los materiales sustitutos no plásticos, y no contabiliza el valor de productos terminados donde los plásticos son solo un componente menor.

Descripción general de la segmentación

- Por Tipo

- Plásticos Tradicionales

- Plásticos de Ingeniería

- Bioplásticos

- Por Tecnología

- Moldeo por Soplado

- Extrusión

- Moldeo por Inyección

- Otras Tecnologías

- Por Aplicación

- Embalaje

- Eléctrico y Electrónico

- Construcción

- Automotriz y Transporte

- Mobiliario y Ropa de Cama

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con los fundamentos que dan forma a la demanda de plásticos en Filipinas, incluida la producción manufacturera, la actividad de construcción, las señales de consumo de envases y los flujos de importación y exportación de las principales categorías de polímeros. Nos basamos en fuentes públicas como la Autoridad de Estadísticas de Filipinas, los comunicados comerciales de la Oficina de Aduanas, las series macroeconómicas del Bangko Sentral ng Pilipinas y avisos gubernamentales de contratación y política pertinentes.

Para mantener fundamentadas las suposiciones de precios y suministro, también revisamos informes anuales de empresas y presentaciones para inversores, actualizaciones de asociaciones sectoriales y coberturas de prensa empresarial de buena reputación sobre cambios de capacidad y medidas regulatorias, incluidas las políticas de EPR y de plásticos de un solo uso. Además, se utilizaron selectivamente suscripciones pagadas de inteligencia financiera empresarial, visibilidad comercial a nivel de envío y mapeo de patentes para llenar vacíos en las combinaciones de productos y verificar la coherencia de las tendencias direccionales. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que son difíciles de interpretar solo a partir de datos públicos, incluidos los movimientos de precios a tasa corriente, los rendimientos de conversión por proceso y cómo se desplaza la demanda entre el suministro local y las importaciones durante períodos de ajuste. Hablamos con distribuidores de resinas, convertidores y grandes compradores en envasado, usos relacionados con la construcción, y eléctrico y electrónica, y luego dimos seguimiento a cualquier punto poco claro para que el modelo final refleje los patrones de compra observados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXO: 15% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 15% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que los datos de producción y comercio reconstruyen el conjunto disponible de polímeros y plásticos convertidos, que luego se asigna a la demanda de uso final utilizando las cuotas de aplicación e indicadores de intensidad de procesamiento. Luego corroboramos los totales mediante verificaciones ascendentes selectivas, como relaciones muestreadas de capacidad a producción de los convertidores, verificaciones de canales de distribuidores, y el ASP multiplicado por el volumen para algunas familias de resinas de alta visibilidad, antes de ajustar por superposiciones.

Las entradas clave utilizadas en el modelo incluyen los volúmenes de importación de polímeros y sus valores unitarios, los márgenes de conversión entre la resina y los productos plásticos terminados, las señales de actividad de construcción e infraestructura, los indicadores de demanda de envasado vinculados al movimiento de FMCG y comercio electrónico, y los cambios impulsados por la regulación, como el impulso de cumplimiento de la EPR, que puede modificar las elecciones de materiales y los objetivos de contenido reciclado. Cuando faltaba información ascendente para convertidores más pequeños, la brecha se manejó mediante bandas de utilización conservadoras y verificaciones cruzadas frente a los niveles de dependencia de importaciones.

La previsión utiliza análisis de escenarios respaldado por una regresión ligera sobre los impulsores más estables, y las suposiciones se refinan con lo que los entrevistados esperan en cuanto a traspaso de precios, reinicios de capacidad y demanda de envasado y construcción. Esto mantiene la visión prospectiva explicable, a la vez que refleja cómo los volúmenes y los ASP se mueven de manera diferente a lo largo de los ciclos.

Validación de datos y ciclo de actualización

Los resultados se triangularon mediante múltiples verificaciones independientes, incluido el consumo implícito derivado del comercio, rangos de razonabilidad de precios y coherencia con cambios de capacidad conocidos, y luego se revisaron las excepciones antes de la aprobación final. Cuando la variación era grande, volvimos a contactar a las fuentes para confirmar si la brecha provenía del calendario, la combinación de productos o una interrupción puntual.

El informe se actualiza anualmente, y se activan revisiones intermedias cuando ocurren eventos materiales, como grandes cambios arancelarios, cierres o reinicios importantes de plantas, o un paso regulatorio que cambia los formatos de envasado. Antes de la entrega, un analista realiza una actualización final para que las cifras reflejen las últimas series públicas disponibles y la retroalimentación de mercado validada.

Estimación del mercado de plásticos de Filipinas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los plásticos de Filipinas a menudo no coinciden porque el límite de alcance y el momento de las entradas de precios varían mucho según el editor. También surgen diferencias cuando una estimación se apoya más en el valor de la resina únicamente, mientras que otra combina resina y productos convertidos, lo que desplaza el total incluso si los volúmenes parecen similares.

Una diferencia impulsada por la actualización es común, ya que el mes de conversión de moneda, la forma en que los ASP se proyectan a lo largo del año y las verificaciones utilizadas para detectar valores unitarios atípicos pueden mover la cifra final en un margen significativo. Al mantener la cronología del tipo de cambio coherente en todo el año base y revalidar los valores unitarios frente a las estadísticas de importación y la retroalimentación de los convertidores durante cada actualización, Mordor Intelligence reduce la deriva que puede ocurrir cuando instantáneas de precios más antiguas se trasladan a una imagen de demanda más reciente.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,06 mil millones de USD (2025) | |

| Consultora Regional A | 3,00 mil millones de USD (2025) | Utiliza una definición principal similar, pero la cifra publicada parece basarse en precios promedio anuales más amplios y verificaciones menos frecuentes de valores unitarios atípicos, lo que puede comprimir ligeramente el valor total en un año con movimientos mixtos de precios de resina. |

| Editorial Comercial B | 1,92 mil millones de USD (2024) | La estimación está anclada a un año anterior y probablemente esté más cerca del valor solo de resina con una ventana de precios diferente, por lo que no refleja completamente la normalización posterior de precios ni el valor de conversión río abajo capturado en los ingresos más amplios de plásticos. |

La dispersión entre fuentes proviene principalmente del momento temporal y de qué se contabiliza como valor de plásticos, más que de un desacuerdo sobre la dirección de la demanda. Cuando el alcance se mantiene coherente y las suposiciones de ASP y tipo de cambio se actualizan con verificaciones repetibles, el tamaño de mercado resultante permanece trazable a entradas claras y puede actualizarse sin rehacer todo el modelo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico de la demanda de plásticos en Filipinas para 2031?

El tamaño del mercado de plásticos en Filipinas se estima en USD 3.200 millones en 2026 y se espera que alcance USD 4.010 millones en 2031, a una CAGR del 4,61%.

¿Qué segmento de uso final está proyectado para el crecimiento más rápido hasta 2031?

Automotriz y transporte, con una expansión proyectada a una CAGR del 5,19% a medida que los arneses de cables y los componentes de vehículos eléctricos ganan participación.

¿Qué tan grande fue la participación del embalaje en el consumo total de resinas en 2025?

La aplicación de embalaje contribuyó al 47,14% del consumo nacional en 2025.

¿Qué beneficios fiscales conlleva ubicarse dentro de una zona PEZA?

Las empresas reciben una exención del impuesto sobre la renta de 4 a 7 años, luego pagan un impuesto del 5% sobre los ingresos brutos en lugar del 25%, más importaciones libres de aranceles de equipos y resinas.

¿Qué región ofrece potencial de materia prima para biopolímeros a base de yuca?

El norte de Mindanao y BARMM, que juntos representan el 70% de la producción nacional de yuca, ofrecen potencial de materia prima para biopolímeros a base de yuca.

Última actualización de la página el: