Tamaño y Participación del Mercado de Plásticos de Ingeniería del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

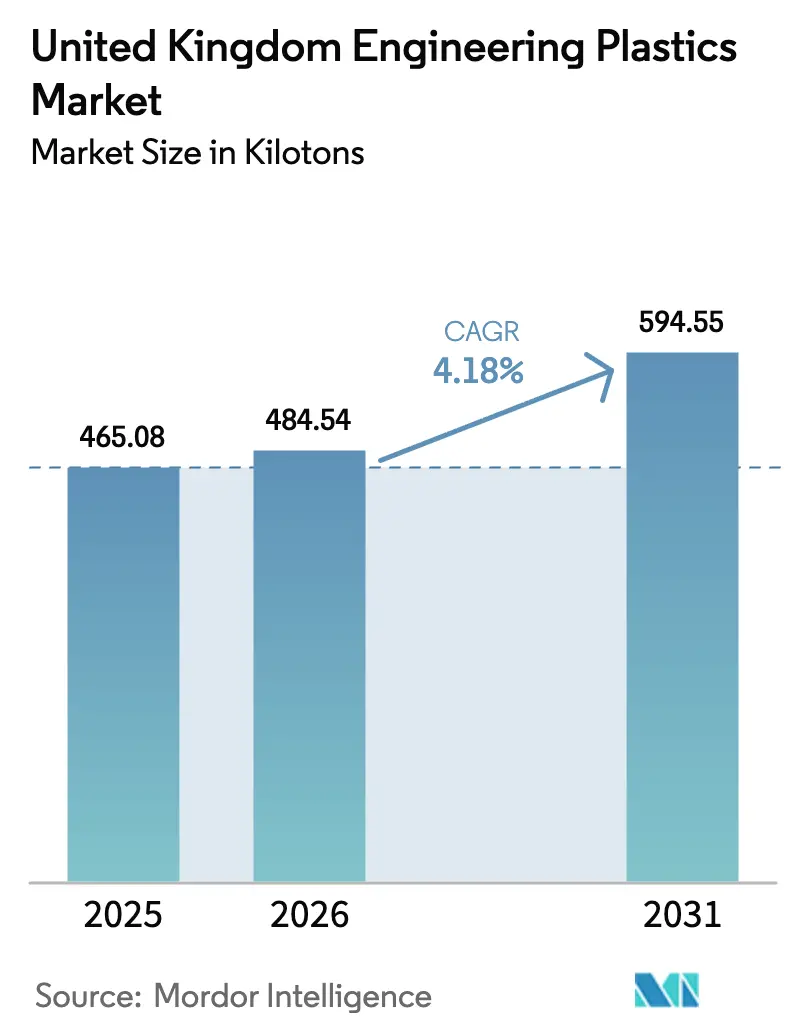

| Tamaño del mercado en el año base (2025) | 465.08 kilotones |

| Volumen del Mercado (2026) | 484.54 kilotones |

| Volumen del Mercado (2031) | 594.55 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Plásticos de Ingeniería del Reino Unido en 2026 se estima en 484,54 kilotoneladas, creciendo desde el valor de 2025 de 465,08 kilotoneladas, con proyecciones para 2031 de 594,55 kilotoneladas, creciendo a una CAGR de 4,18% durante 2026-2031. El crecimiento resiliente continúa a pesar de los vientos en contra de los costes energéticos, ya que la demanda se concentra en aplicaciones de alto valor en aeroespacial, electrificación automotriz y electrónica avanzada, donde el rendimiento supera al precio. El impulso regulatorio hacia las emisiones netas cero añade urgencia al aligeramiento de peso y la reciclabilidad, mientras que el realineamiento de la cadena de suministro posterior al Brexit impulsa a los fabricantes de equipos originales (OEM) a abastecerse de materiales localmente. Las empresas, por tanto, se centran en grados especiales que generan precios superiores, amortiguando los márgenes frente a las elevadas tarifas eléctricas del Reino Unido. La inversión persistente en el clúster PEEK de Lancashire y el corredor tecnológico Cambridge-Londres confirma que el mercado de plásticos de ingeniería del Reino Unido sigue siendo estratégicamente importante para los grandes grupos químicos globales, incluso cuando el procesamiento de productos básicos se traslada a regiones de menor coste.

Conclusiones Clave del Informe

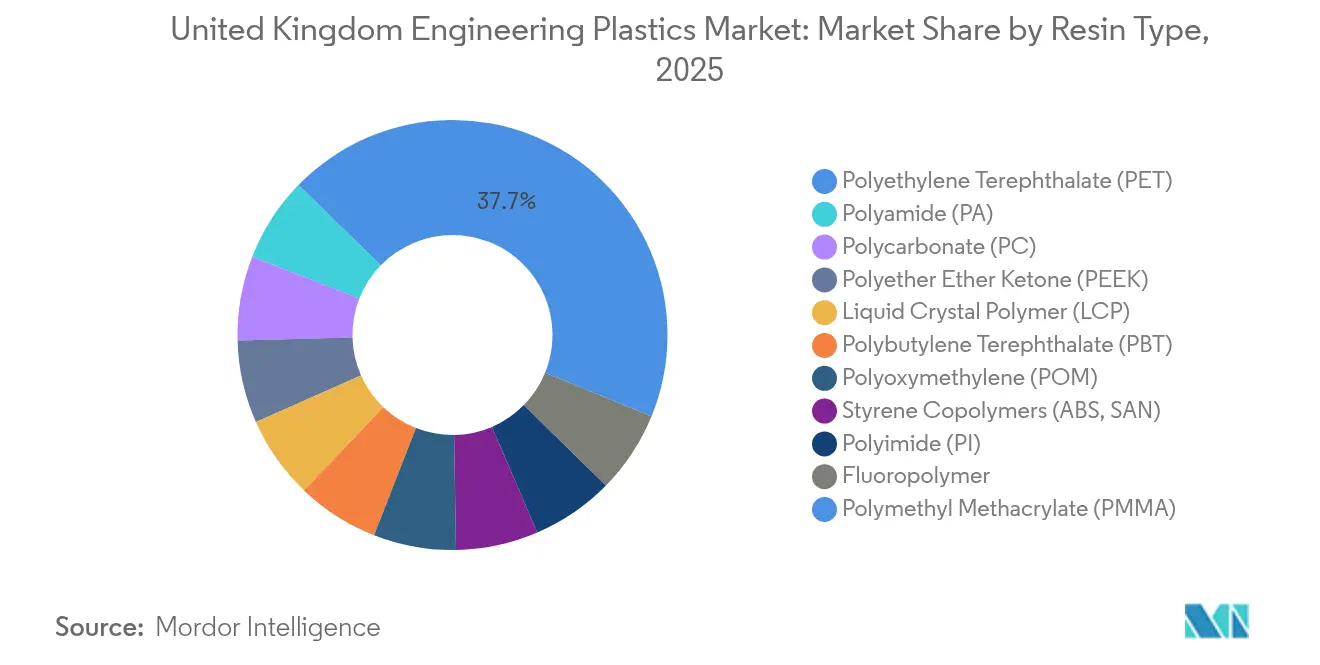

- Por tipo de resina, el PET representó el 37,72% de la participación del mercado de plásticos de ingeniería del Reino Unido en 2025; los copolímeros de estireno avanzan a una CAGR del 5,84% hasta 2031.

- Por industria de uso final, el embalaje representó el 37,25% del tamaño del mercado de plásticos de ingeniería del Reino Unido en 2025, mientras que la industria eléctrica y electrónica se expande a una CAGR del 6,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Electrificación Automotriz y Fabricación de Vehículos Eléctricos | +1.20% | Clústeres automotrices del Reino Unido (Midlands Occidental, Noreste) | Mediano plazo (2-4 años) |

| Demanda de Reducción de Peso en Aeroespacial y Transporte | +0.80% | Corredor aeroespacial del Reino Unido (Bristol, Derby, Preston) | Largo plazo (≥ 4 años) |

| Crecimiento en la Producción Eléctrica y Electrónica (5G e IoT) | +1.10% | Nacional, concentrado en el corredor Cambridge-Londres | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia Plásticos Sostenibles y Reciclables | +0.60% | Nacional, requisitos de alineación con la UE | Mediano plazo (2-4 años) |

| Expansión del Clúster de Producción PEEK del Reino Unido y sus Usos | +0.40% | Clúster de Lancashire, mercados de exportación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación Automotriz y Fabricación de Vehículos Eléctricos

Las carcasas de baterías especifican ahora policarbonato resistente a llamas y poliamida reforzada con fibra de vidrio, ya que estos polímeros equilibran la integridad estructural con la protección dieléctrica requerida según la norma UN ECE R100. Jaguar Land Rover, Nissan y otros fabricantes de equipos originales (OEM) estiman que los trenes de transmisión eléctricos aumentan el contenido de plásticos de ingeniería en un 40-60% por vehículo. Los copolímeros de estireno capturan las mejoras en los acabados interiores, mientras que los fluoropolímeros recubren los cables de alta tensión para aislamiento térmico. Las presiones de localización, intensificadas por los trámites aduaneros posteriores al Brexit, favorecen las plantas de compoundización dentro del mercado de plásticos de ingeniería del Reino Unido que pueden entregar volúmenes en tiempo real a las líneas de vehículos eléctricos en los Midlands Occidentales. Se espera que la intensidad máxima de materiales se produzca entre 2027 y 2029, a medida que los modelos de motor de combustión interna (MCI) se retiren y la producción en volumen de vehículos eléctricos escale[1]Consejo Automotriz del Reino Unido, "Desarrollo de la Cadena de Suministro de Vehículos Eléctricos," automotivecouncil.co.uk.

Demanda de Reducción de Peso en Aeroespacial y Transporte

Empresas líderes del sector aeroespacial como BAE Systems y Rolls-Royce adoptan PEEK reforzado con fibra de carbono en piezas de alas y motores que reducen el peso entre un 50-70% respecto al aluminio, cumpliendo al mismo tiempo los umbrales de fatiga de la Parte 21 de la EASA. Los interiores de trenes de alta velocidad bajo las normas EN 45545 requieren películas de poliimida resistentes al fuego y paneles de policarbonato que reducen el consumo energético. Dado que la certificación lleva años, los polímeros aprobados disfrutan de ciclos de producción de varias décadas que estabilizan los ingresos de los proveedores integrados en el mercado de plásticos de ingeniería del Reino Unido. Los contratos de exportación representan el 60% de la producción PEEK de Lancashire, lo que subraya el papel del Reino Unido en las cadenas de suministro aeroespaciales mundiales.

Crecimiento en la Producción Eléctrica y Electrónica (5G e IoT)

Los polímeros de cristal líquido y los fluoropolímeros dominan las carcasas de antenas y los laminados de sustratos, donde la baja pérdida dieléctrica permite las frecuencias 5G. La CAGR del 6,77% en el valor de uso final en electrónica se debe tanto a mayores volúmenes de equipos de pequeñas celdas como a especificaciones que exigen tolerancias más estrictas que los componentes 4G. Las empresas de diseño de chips de Cambridge se apoyan en moldeadores locales para crear prototipos de carcasas IoT de polioximetileno y policarbonato, acortando los ciclos de diseño que el mercado de plásticos de ingeniería del Reino Unido en su conjunto convierte en pedidos en volumen. La demanda de exportación aumenta a medida que los constructores de telecomunicaciones europeos adquieren piezas homologadas en el Reino Unido para el backhaul 5G transfronterizo.

Impulso Regulatorio hacia Plásticos Sostenibles y Reciclables

El impuesto sobre envases plásticos de 2024 de GBP 200 por tonelada sobre material que contiene menos del 30% de contenido reciclado impulsa a los embotelladores de bebidas a invertir en unidades de reciclaje químico capaces de depolimerizar el PET hasta el monómero. Al mismo tiempo, las eliminaciones progresivas de PFAS bajo el Convenio de Estocolmo aceleran la adopción de sistemas de fósforo libres de halógenos en los retardantes de llama para electrónica. Aunque la reformulación eleva los costes unitarios entre un 15-30%, los primeros en adoptarla capturan primas de valor de marca y aseguran el acceso futuro al mercado. El mercado de plásticos de ingeniería del Reino Unido, por tanto, se orienta hacia poliamidas de base biológica y grados de policarbonato de circuito cerrado que satisfacen tanto los criterios de rendimiento como los de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Volatilidad en el Coste de Materias Primas y Energía | -1.80% | Nacional, especialmente en el procesamiento de alta intensidad energética | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones sobre PFAS y Retardantes de Llama | -0.70% | Nacional, alineación con la regulación de la UE | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Procesamiento de Polímeros de Alta Precisión | -0.50% | Clústeres industriales (Noroeste, Yorkshire) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad en el Coste de Materias Primas y Energía

Las tarifas de electricidad industrial son entre un 50-70% superiores a las de Europa continental, lo que eleva la energía al 15-25% del coste del moldeo por inyección en las plantas de procesamiento del Reino Unido. Las importaciones de materias primas pasan por nuevos procedimientos aduaneros que añaden entre un 8-12% al precio de entrega del monómero. Los compoundizadores especializados más pequeños tienen dificultades para acogerse al alivio para Industrias de Alta Intensidad Energética, ampliando la brecha entre los grandes grupos integrados y las pequeñas y medianas empresas de moldeo. Para defender los márgenes, los productores reducen sus carteras a los grados donde las primas de rendimiento compensan la volatilidad, pero este enfoque limita el crecimiento total del volumen en el mercado de plásticos de ingeniería del Reino Unido[2]MAKE UK, "Perspectivas de Fabricación 2024," makeuk.org.

Endurecimiento de las Regulaciones sobre PFAS y Retardantes de Llama

Las próximas prohibiciones de aditivos fluorados exigen alternativas de base fosforada que pueden reducir la estabilidad térmica en las carcasas de equipos electrónicos. Las pruebas de cumplimiento bajo las normas UL 94 e IEC 60695 pueden ampliar los plazos de los proyectos entre 12 y 18 meses, retrasando los ingresos. Los fabricantes de automóviles que equilibran una mayor resistencia a las llamas con las cargas térmicas de los vehículos eléctricos se enfrentan a ciclos de homologación más largos, lo que ralentiza el lanzamiento de programas. La reformulación eleva el coste del compuesto hasta en un 30%, comprimiendo los segmentos sensibles al precio del mercado de plásticos de ingeniería del Reino Unido y llevando a algunos fabricantes de equipos originales a explorar sustitutos metálicos a pesar de las penalizaciones en peso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del PET Enfrenta Presiones de Sostenibilidad

El PET controló una participación del 37,72% en el mercado de plásticos de ingeniería del Reino Unido en 2025, principalmente a través de las líneas de envasado de bebidas y alimentos que dependen de su claridad y rendimiento de barrera. Sin embargo, las obligaciones del impuesto sobre envases plásticos intensifican la demanda de contenido reciclado y tecnologías de reciclaje químico que pueden reducir la dependencia del PET virgen. Los copolímeros de estireno, liderados por el ABS, registran la CAGR más rápida del 5,84%, ya que la electrónica y los acabados interiores automotrices demandan estabilidad dimensional, impulsada por las carcasas de dispositivos IoT y los salpicaderos de vehículos eléctricos. La adopción del policarbonato aumenta en módulos de techo solar y carcasas de faros, mientras que los grados de poliamida, como las fibras de aramida, penetran de manera constante en los compuestos aeroespaciales, ya que las penalizaciones de peso se traducen directamente en consumo de combustible.

Los fluoropolímeros de alta temperatura siguen sirviendo a la fabricación de semiconductores de nicho y equipos de procesamiento químico, aunque las restricciones sobre PFAS pueden limitar los volúmenes futuros. El centro PEEK de Lancashire ancla el nivel superior del tamaño del mercado de plásticos de ingeniería del Reino Unido, fabricando más de 8.000 toneladas anuales para aplicaciones aeroespaciales, energéticas e implantes médicos que requieren exposición sostenida a 260 °C sin pérdida de propiedades. Las películas de poliimida protegen los circuitos flexibles en los teléfonos inteligentes 5G, y los polímeros de cristal líquido permiten conectores de paso fino, aunque desde una base de tonelaje reducida. En todas las resinas, el cumplimiento del REACH del Reino Unido impulsa la sustitución hacia aditivos más seguros, animando a los formuladores a mejorar los paquetes retardantes de llama sin sacrificar la integridad mecánica.

Por Industria de Uso Final: El Crecimiento de la Electrónica Supera las Aplicaciones Tradicionales

El embalaje retuvo el 37,25% del tamaño del mercado de plásticos de ingeniería del Reino Unido en 2025, ya que las grandes empresas de bienes de consumo envasados (CPG) ya operan circuitos dedicados de botella a botella que protegen contra la sustitución de materiales. Sin embargo, el sector eléctrico y electrónico se expande a una CAGR del 6,45% gracias al sólido despliegue del 5G y a las instalaciones de la Industria 4.0 ricas en sensores. Los dispositivos miniaturizados requieren polímeros con resistencia dieléctrica y precisión dimensional, impulsando la demanda de ABS de alto flujo, polioximetileno y polímero de cristal líquido.

Las líneas de automoción adoptan rápidamente los plásticos de ingeniería a medida que las baterías de vehículos eléctricos, la electrónica de potencia y los paneles de carrocería ligeros multiplican el uso de polímeros por vehículo. El sector aeroespacial mantiene una demanda estable a medida que los nuevos programas de aeronaves buscan compuestos homologados de PEEK y poliimida. Los edificios incorporan acristalamiento de policarbonato de múltiples paredes y puentes térmicos de poliamida para cumplir los códigos de aislamiento más estrictos, mientras que la maquinaria industrial despliega fluoropolímeros resistentes a los agentes químicos en piezas de bombas y válvulas. Cada uno de estos cambios mantiene al mercado de plásticos de ingeniería del Reino Unido diversificado entre los segmentos orientados al consumidor y los de bienes de capital, aislando el crecimiento global de los vaivenes cíclicos en cualquier uso final concreto.

Análisis Geográfico

Inglaterra sigue siendo la base de producción y consumo principal del mercado de plásticos de ingeniería del Reino Unido, con el clúster de Lancashire produciendo PEEK de ultra alto rendimiento y el corredor automotriz de los Midlands Occidentales consumiendo grandes volúmenes de poliamida y policarbonato. El desarrollo de energías renovables de Escocia, incluidos los parques eólicos marinos, genera una demanda especializada de fluoropolímeros resistentes al agua salada y cojinetes PEEK que prometen una vida útil de 25 años. Gales alberga instalaciones de compuestos aeroespaciales que utilizan PEEK y poliamida reforzada con fibra de carbono para interiores ligeros, mientras que el centro farmacéutico de Irlanda del Norte especifica carcasas de PEEK biocompatible y policarbonato de grado médico bajo la supervisión de la MHRA (Agencia Reguladora de Medicamentos y Productos Sanitarios).

Los regímenes aduaneros posteriores al Brexit añaden trámites burocráticos y primas del 8-12% sobre los costes de materias primas importadas, lo que fomenta la polimerización local donde sea factible. Sin embargo, el Reino Unido carece de grandes instalaciones petroquímicas de craqueo, por lo que la mayoría de los monómeros siguen llegando por barco o ferrocarril. Para mitigar la volatilidad, los compoundizadores firman acuerdos de suministro plurianuales con operadores de etileno del Mar del Norte y amplían sus bases de proveedores más allá de Europa continental. Las agencias de desarrollo económico regional cofinancian proyectos piloto de reciclaje y biopolímeros, con el objetivo de consolidar empleos en la economía circular en zonas afectadas por el cierre de plantas petroquímicas.

La disparidad en los precios de la electricidad con los competidores del continente impulsa las operaciones de extrusión y moldeo por inyección hacia los programas de eficiencia energética del país, pero la proximidad a las fábricas de los fabricantes de equipos originales a menudo supera el peso de las facturas de electricidad. Como resultado, los procesadores se agrupan en torno a las plantas automotrices y electrónicas para cumplir los plazos de entrega en tiempo justo que toleran el mínimo retraso aduanero. Las universidades de Manchester, Birmingham y Cambridge aportan talento investigador y líneas piloto que aceleran las transiciones a escala comercial, reforzando los centros regionales dentro del mercado de plásticos de ingeniería del Reino Unido en su conjunto.

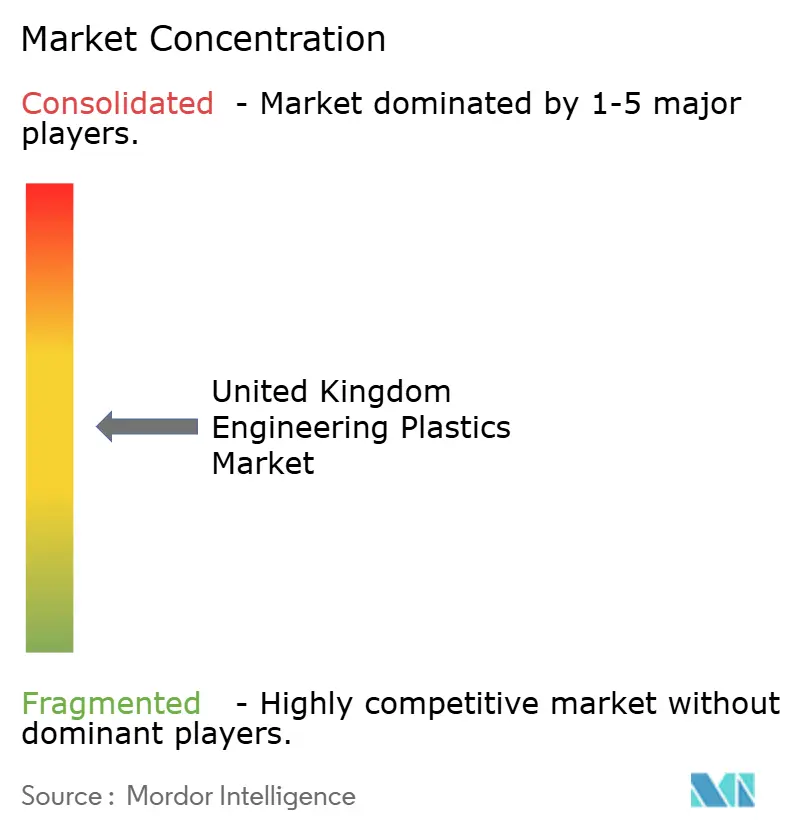

Panorama Competitivo

El Mercado de Plásticos de Ingeniería del Reino Unido muestra una concentración moderadamente fragmentada. Los grandes grupos globales BASF, SABIC y Covestro compiten en servicios técnicos y cadenas de suministro integradas. Aprovechan las materias primas de los crackers europeos en sus líneas de compoundización en el Reino Unido para mantener su presencia en el mercado a pesar de los vientos en contra de los costes energéticos. Cada uno ofrece ahora laboratorios locales para agilizar la certificación regulatoria y adaptar los sistemas retardantes de llama a los clientes locales. Victrex destaca como el único productor nacional de PEEK, con elevados márgenes en aplicaciones aeroespaciales, médicas y de semiconductores, donde el riesgo de sustitución es insignificante.

Las empresas de nivel intermedio como Solvay (Syensqo) y Mitsubishi Chemical impulsan paquetes de aditivos y grados de base biológica que satisfacen las inminentes normas sobre PFAS y el impuesto sobre envases plásticos. Los compoundizadores especializados Goodfish y Scott Bader crecen mediante adquisiciones que amplían las capacidades de masterbatch de color, refuerzo con fibra y utillaje de alta precisión. La integración vertical en el reciclaje aparece con frecuencia en las hojas de ruta estratégicas a medida que los fabricantes de equipos originales demandan soluciones de circuito cerrado desde la resina hasta la pieza moldeada.

El gasto en I+D se orienta hacia la extrusión reactiva, el moldeo de precisión y la caracterización avanzada. Las solicitudes de patentes se concentran en retardantes de llama de base fosforada y procesos de depolimerización sin disolventes que prometen menores huellas de carbono. Dado que el conocimiento de las aplicaciones y los expedientes regulatorios crean costes de cambio, los operadores establecidos mantienen su ventaja incluso cuando los precios de las materias primas fluctúan. El mercado de plásticos de ingeniería del Reino Unido resultante equilibra a un puñado de proveedores de escala frente a decenas de actores especializados que proporcionan compuestos a medida para piezas críticas.

Líderes de la Industria de Plásticos de Ingeniería del Reino Unido

BASF

Celanese Corporation

Covestro AG

INEOS

Victrex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: BASF se dispone a ampliar su capacidad de producción de poliestireno expandible Neopor en Ludwigshafen en 50.000 toneladas métricas anuales, con el inicio de operaciones previsto para 2027. Esta iniciativa tiene como objetivo apoyar las aplicaciones de aislamiento ligero en el sector de la construcción.

- Octubre de 2024: Covestro está invirtiendo aproximadamente EUR 100 millones en su infraestructura y activos globales de I+D durante tres años, con conclusión en 2025. Esta medida refuerza su competitividad y apoya la innovación en el mercado de plásticos de ingeniería del Reino Unido al impulsar el desarrollo de materiales para satisfacer las demandas de la industria.

Alcance del Informe del Mercado de Plásticos de Ingeniería del Reino Unido

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria de Uso Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) están cubiertos como segmentos por Tipo de Resina.| Fluoropolímero | Etileno-Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de Vinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Uso Final |

| Por Tipo de Resina | Fluoropolímero | Etileno-Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de Vinilo (PVF) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Otros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Industria de Uso Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Uso Final | ||

Definición de mercado

- Industria de Uso Final - Eléctrica y Electrónica, Industrial y Maquinaria, Automotriz y Otros son las industrias de uso final consideradas en el mercado del fluoruro de polivinilideno.

- Resina - En el ámbito del estudio, se considera el consumo de resina virgen de fluoruro de polivinilideno en formas primarias como polvo, pellet, etc.

- Nombre del Informe - Mercado Global de PVDF

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo adversos. Este polímero se utiliza en aplicaciones de ingeniería como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando después la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color premezclada. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de una sustancia en otra, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos y sintéticos que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o envase de politereftalato de etileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para obtener las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es la forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción