Tamaño y Participación del Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

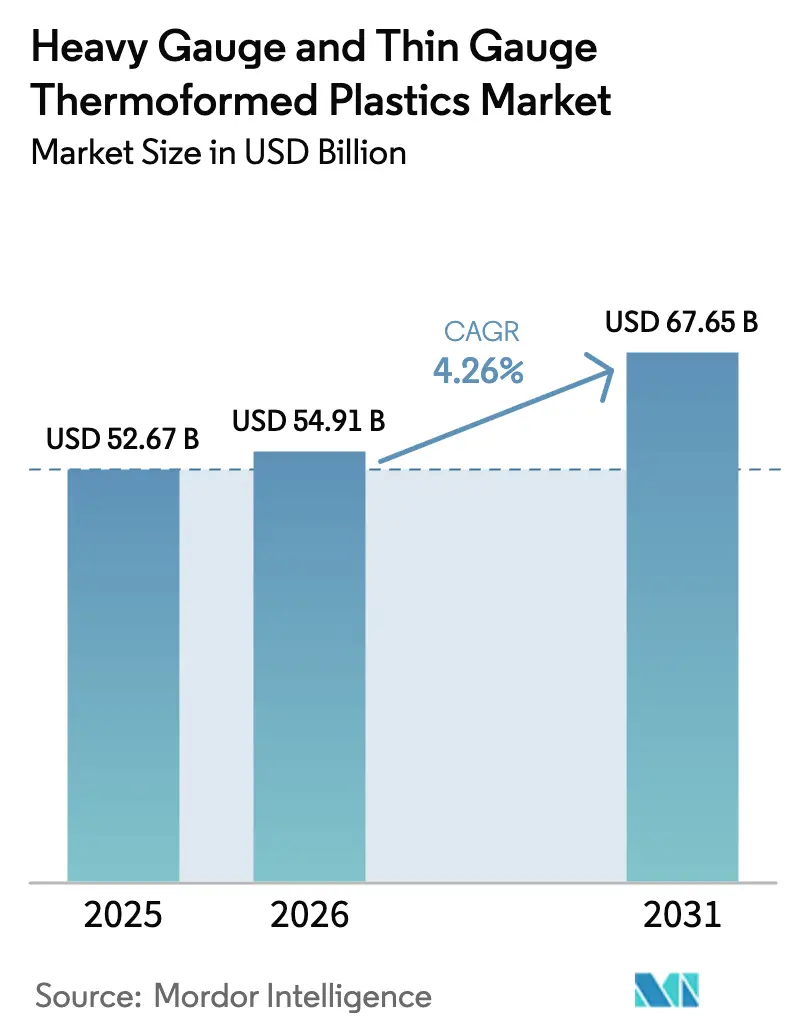

| Tamaño del Mercado (2026) | 54.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino por Mordor Intelligence

Se espera que el tamaño del Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino aumente de USD 52,67 mil millones en 2025 a USD 54,91 mil millones en 2026 y alcance USD 67,65 mil millones en 2031, creciendo a una CAGR del 4,26% durante 2026-2031. Los convertidores están respondiendo a las regulaciones continuas de seguridad alimentaria, una cadena de frío farmacéutica en expansión e incentivos para una economía circular. Están rediseñando mezclas de resinas, invirtiendo en descontaminación de rPET e incorporando etiquetado digital en molde. En Asia-Pacífico, los mandatos nacionales intensificados de contenido reciclado están impulsando la demanda de láminas. Mientras tanto, los productores norteamericanos están lidiando con los costos de la eliminación gradual de PFAS y los riesgos de sustituir la fibra moldeada. La industria está siendo testigo de una tendencia hacia la eficiencia de escala y el reciclaje integrado, destacada por la adquisición de Pactiv Evergreen por parte de Novolex por USD 6,7 mil millones. El crecimiento del calibre grueso está impulsado por iniciativas de reducción de peso en vehículos eléctricos y robots industriales. Además, la adopción de película de rPET despolimerizado en blisters farmacéuticos subraya la validación del contenido reciclado en entornos regulados.

Conclusiones Clave del Informe

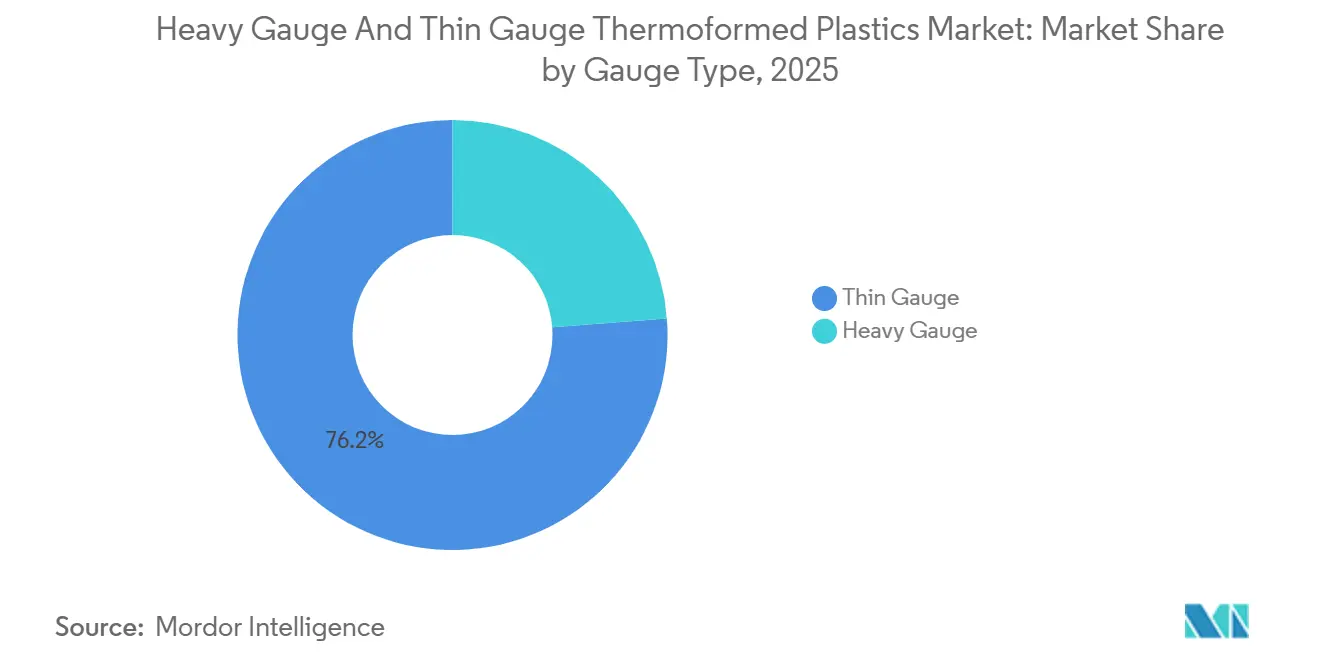

- Por tipo de calibre, los formatos de calibre fino aseguraron el 76,22% de la participación del mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino en 2025 y se prevé que se expandan a una CAGR del 4,33% entre 2026-2031.

- Por industria de uso final, el envasado de alimentos y bebidas mantuvo una participación de ingresos del 62,22% en 2025 y enfrenta una creciente competencia de fibra compostable. Se proyecta que el envasado médico y farmacéutico crezca a la CAGR más rápida del 4,77% hasta 2031, a medida que aumentan el cumplimiento de blisters y la demanda de cadena de frío para biológicos.

- Por geografía, Asia-Pacífico representó el 44,45% del tamaño del Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino en 2025 y se proyecta que registre el mayor crecimiento proyectado a una CAGR del 4,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plásticos Termoformados de Calibre Grueso y Calibre Fino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de envasado de alimentos frescos y congelados | +1.20% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del uso de blisters y bandejas de grado farmacéutico | +0.90% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Iniciativas de termoformado de rPET en circuito cerrado | +0.80% | Europa, California, India | Mediano plazo (2-4 años) |

| Carcasas para robots móviles autónomos | +0.40% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Adopción de etiquetado digital en molde | +0.50% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Envasado de Alimentos Frescos y Congelados

Los minoristas globales están adoptando bandejas de atmósfera modificada y envases CPET aptos para microondas para reducir el desperdicio de alimentos y aprovechar las reducciones de tarifas de responsabilidad extendida del productor (REP). Los diseños multicompartimento de PET cristalino y polipropileno soportan ciclos repetidos de congelación y descongelación, lo que permite la diversificación de marcas sin reducir la vida útil. En Europa, el reciclaje de bandeja a bandeja está ganando terreno tras el respaldo recibido por el poliéster de coextrusión Akestra de Perstorp, que presenta contenido posconsumo y resistencia al calor[1]Perstorp, "Akestra™ Delivers Circular High-Heat PET," perstorp.com . El Reino Unido introdujo normas de REP en 2024, permitiendo compensaciones de tarifas para colecciones verificadas en circuito cerrado. Esto ha impulsado inversiones, incluida la ambiciosa expansión de Cirrec para procesar miles de millones de bandejas anualmente. Mientras tanto, América del Norte enfrenta una oferta ajustada, ya que solo una cantidad limitada de termoformados de PET se reciclaron a nivel nacional en 2023, lo que aumenta la competencia por escamas de rPET de grado alimentario.

Expansión del Uso de Blisters y Bandejas de Grado Farmacéutico

A medida que los reguladores endurecen los límites sobre extractables y lixiviables, aumenta la demanda de películas de alta barrera reciclables. En 2024, Amcor estableció capacidad automatizada de Clase 7 en Wisconsin, integrando termoformados conformes con ISO 13485 y tapas troqueladas dentro de una sola instalación. TekniPlex, en colaboración con Alpek, utilizó la despolimerización para introducir una película de blister que garantiza el cumplimiento tanto de las Farmacopeas Europea como de la de los Estados Unidos, manteniendo al mismo tiempo la reciclabilidad en corrientes de poliéster. Bajo las regulaciones del Reglamento de Envases y Residuos de Envases de la UE (PPWR), solo se aceptarán grados de reciclabilidad A o B después de 2038, lo que impulsa a los convertidores hacia estructuras de mono-PET.

Iniciativas de Termoformado de rPET en Circuito Cerrado

En Europa y California, la modulación de tarifas de responsabilidad extendida del productor (REP) y los mandatos de contenido reciclado están incentivando a los convertidores a adoptar el reciclaje vertical. La instalación EcoStar de Placon procesa botellas diariamente, transformándolas en láminas con contenido reciclado. El Grupo BACHMANN de Suiza ha invertido en extrusión interna de película de rPET, logrando una eficiencia de descontaminación para cumplir con las regulaciones de contacto con alimentos del PPWR. La ley SB 54 de California está impulsando mejoras en las instalaciones de recuperación de materiales (MRF) y estableciendo objetivos para la recolección de pacas exclusivas de termoformados, con el objetivo de aumentar la tasa actual de reciclaje de termoformados del estado.

Las Carcasas de Robots Móviles Autónomos Requieren Grandes Envolventes Termoformados

Los almacenes y fábricas están adoptando cada vez más carcasas de ABS y PC de calibre grueso. Estas carcasas, con soportes de montaje integrados y canales de cables, están disponibles en envolventes de una sola pieza, lo que reduce significativamente el tiempo de ensamblaje. CW Thomas destaca la viabilidad económica del termoformado al vacío de piezas de hasta tres metros para series de producción. Wilbert Plastic Services, reconocida con un Premio de Oro de la SPE por sus cubiertas de resonancia magnética formadas a presión, subraya la fiabilidad del material para su uso en envolventes electromédicos y de robótica. Los sustratos termoplásticos reforzados ligeros de Hanwha Azdel logran una reducción de masa y ofrecen mayor resistencia a la flexión, ampliando así las posibilidades de diseño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de sustitución por bandejas de fibra moldeada | -0.60% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre recubrimientos de barrera PFAS en bandejas de alimentos | -0.40% | América del Norte, Europa, Asia-Pacífico orientado a la exportación | Mediano plazo (2-4 años) |

| Escasez de escamas de rPET de alta claridad para leyes de contenido reciclado | -0.50% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Sustitución por Bandejas de Fibra Moldeada

En 2024, Dart Container se asoció con PulPac, introduciendo líneas de fibra moldeada en seco en los Estados Unidos. Estas líneas operan significativamente más rápido que los equipos de pulpa tradicionales, con el objetivo de reemplazar los termoformados de baja barrera en los servicios de comida para llevar. El Inverform de Iggesund, un sustrato de cartón blanqueado sólido, presume de formabilidad y compatibilidad con el reciclaje de papel, lo que lo hace más atractivo para las comidas preparadas refrigeradas. Sin embargo, las alternativas de fibra enfrentan desafíos. Tienen dificultades con la resistencia a la grasa y la humedad y encuentran una infraestructura de compostaje industrial limitada, principalmente confinada a regiones selectas de los Estados Unidos y la Unión Europea. Esto restringe su potencial en mercados de alta barrera como la carne y el marisco.

Endurecimiento de las Regulaciones sobre Recubrimientos de Barrera PFAS en Bandejas de Alimentos

En 2025, la FDA retiró varias notificaciones para agentes antigrasa PFAS, prohibiendo efectivamente su uso en los Estados Unidos. Mientras tanto, la guía provisional del PPWR de la Unión Europea ha establecido un límite para los PFAS objetivo, con aplicación prevista para agosto de 2026, lo que obliga a los convertidores a buscar y validar recubrimientos alternativos. La propuesta revisada de la ECHA, aunque ofrece excepciones limitadas, introduce un período de extinción de cinco años, amplificando los costos de transición[2]Food Packaging Forum, "ECHA Updates PFAS Restriction Proposal," foodpackagingforum.org . Los convertidores que dependen de auxiliares de procesamiento fluorados ahora enfrentan el desafío de modernizar sus instalaciones o certificar nuevas químicas, lo que aumenta significativamente sus gastos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Calibre: El Calibre Fino Domina el Servicio de Alimentos de Uso Único

El calibre fino capturó el 76,22% de la participación del Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino en 2025 y se espera que crezca a una CAGR del 4,33% durante el período de previsión 2026-2031. Las clamshells para servicio de alimentos, tapas para delicatessen y bandejas de comidas preparadas de tereftalato de polietileno cristalizado (CPET) dominan en volumen de consumo, mientras que los blisters médicos ofrecen márgenes más altos. Los convertidores apuntan a lograr el 100% de ventas reciclables o renovables para 2030, impulsando la adopción de tereftalato de polietileno reciclado (rPET) y sustratos de polipropileno monomaterial.

Las láminas de calibre grueso, que van de 0,060 a 0,500 pulgadas, se utilizan en carcasas automotrices, de electrodomésticos e industriales. Estas aplicaciones se benefician de la rentabilidad del termoformado al vacío para piezas grandes y producción de volumen medio. Por ejemplo, la viga del techo convertible de Röchling redujo el peso en un programa de Mercedes-Benz y disminuyó significativamente el número de piezas. Además, las mezclas especializadas de acrilonitrilo butadieno estireno/policarbonato (ABS/PC) con películas de pintura en molde reducen la necesidad de mano de obra de acabado posterior. Sin embargo, cuando los volúmenes anuales superan las 100.000 unidades, la economía del utillaje de moldeo por inyección se vuelve más favorable, limitando la participación direccionable para las aplicaciones de calibre grueso.

Por Industria de Uso Final: El Envasado de Alimentos Lidera, el Sector Farmacéutico Crece más Rápido

El envasado de alimentos y bebidas retuvo el 62,22% de los ingresos del mercado de plásticos termoformados de calibre grueso y calibre fino en 2025, impulsado por el aumento de la demanda de comercio electrónico de comestibles y los formatos de vida útil extendida. Sin embargo, el segmento enfrenta presiones sobre los márgenes debido a la creciente adopción de fibras compostables y los altos costos de las escamas de rPET.

Mientras tanto, se proyecta que el sector médico y farmacéutico registre la CAGR más alta del 4,77% durante el período de previsión (2026-2031), respaldado por el aumento de los volúmenes de logística de cadena de frío para biológicos y las preferencias regulatorias por los envases de adherencia de dosis unitaria. Destacando la evolución de la industria, TekniPlex ha introducido película de blister de rPET, demostrando la compatibilidad del contenido reciclado con requisitos de barrera estrictos. Además, las inversiones en instalaciones de sala limpia y la obtención de la certificación ISO 13485 están permitiendo precios premium. Si bien sectores como el automotriz, la electrónica y los equipos industriales utilizan paneles de calibre grueso para la reducción de peso, estos siguen siendo secundarios en términos de valor de mercado.

Análisis Geográfico

Asia-Pacífico contribuyó con el 44,45% de los ingresos globales en 2025 y está preparada para registrar una CAGR del 4,46% durante el período de previsión 2026-2031, impulsada por el aumento de los ingresos disponibles, los estrictos códigos de seguridad alimentaria y el creciente rendimiento farmacéutico. En un movimiento para cumplir con su ley de contenido reciclado, India inauguró una instalación de reciclaje de PET en Egipto para satisfacer la demanda interna de bandejas. Los estándares mejorados de cadena de frío de China, junto con el auge de los kits de comidas de comercio electrónico, están impulsando un aumento en el consumo de calibre fino. Mientras tanto, la región de la ASEAN está atrayendo inversión extranjera directa (IED) en procesamiento por contrato.

América del Norte, respaldada por redes de servicio de alimentos establecidas, sigue siendo el segundo actor más grande. Novolex está integrándose estratégicamente a gran escala, centrándose en el abastecimiento de rPET en circuito cerrado y recubrimientos libres de PFAS para mantener su participación de mercado. La SB 54 de California está acelerando la separación de pacas de termoformados. Sin embargo, con una tasa de reciclaje que se queda atrás de Europa, América del Norte está atrayendo mayor atención de los responsables de políticas.

Europa enfrenta regulaciones estrictas. Para 2030, el PPWR exige contenido reciclado en PET sensible al contacto, con estándares de reciclabilidad establecidos para 2035. Las inversiones en procesos de descontaminación, ejemplificadas por la línea de BACHMANN en Suiza, están garantizando el cumplimiento. Si bien las colecciones de bandejas superan volúmenes anuales significativos, solo una fracción se recicla, en gran parte debido a los desafíos con los formatos multicapa. Mientras tanto, América del Sur y Oriente Medio y África están emergiendo como regiones con potencial, a medida que se expanden el comercio minorista urbano y las capacidades de llenado y acabado farmacéutico.

Panorama Competitivo

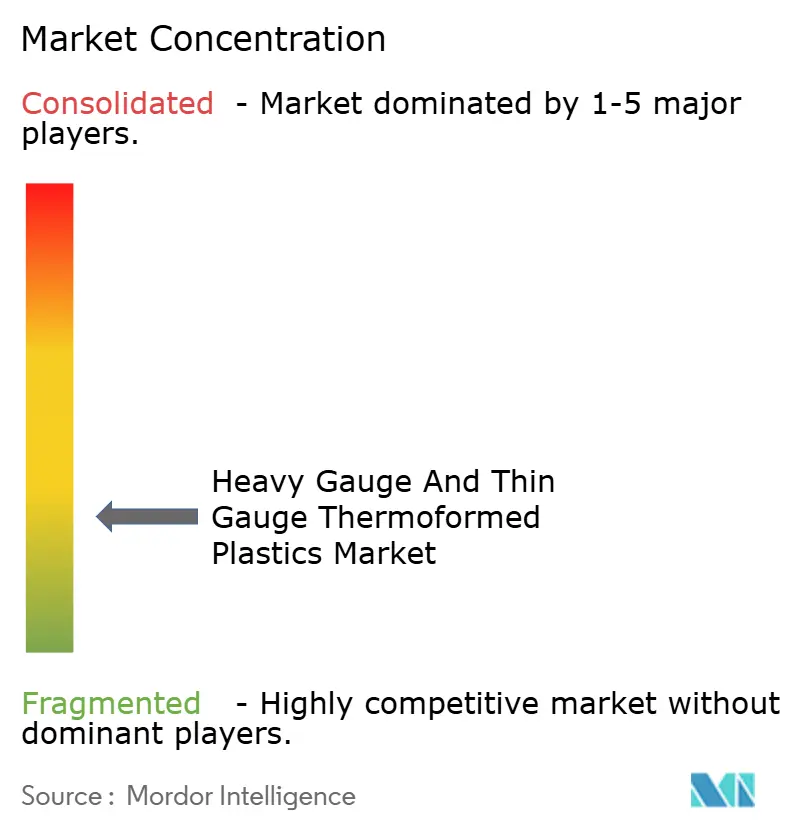

El Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino está fragmentado. Si bien gigantes globales como Amcor, Novolex y Sonoco cuentan con amplias carteras, su participación colectiva en los ingresos indica un amplio margen para los actores regionales. En un movimiento significativo, Novolex adquirió Pactiv Evergreen, reuniendo numerosas marcas y SKU y capitalizando las sinergias en la adquisición de escamas de rPET y la impresión digital. Mientras tanto, Sonoco desinvirtió sus operaciones de termoformado, canalizando su enfoque hacia el papel y el metal y logrando una notable reducción de la deuda neta.

Las dinámicas actuales de la cadena de valor dependen de tres palancas fundamentales: la extrusión interna de láminas vinculada a las capacidades de reciclaje, las salas limpias de clase ISO que generan primas médicas, y la experiencia en barreras libres de PFAS. Aprovechando la despolimerización, TekniPlex ofrece película de blister de rPET conforme con los estándares de farmacopea, asegurando una ventaja de pionero. Winpak introdujo sus películas mono-poliolefina ReFresh ReForm, precalificadas para la entrega en puntos How2Recycle, asegurando una posición en las líneas piloto de bienes de consumo envasados. Los líderes de la industria de calibre grueso, Röchling y Hanwha Azdel, están utilizando el moldeo híbrido y los compuestos LWRT para reducir el peso de los componentes de vehículos eléctricos, alineándose con los objetivos de sostenibilidad de los fabricantes de equipos originales.

A medida que los nuevos participantes de fibra moldeada intensifican las presiones competitivas, los convertidores están respondiendo con ciencia de barrera avanzada, cambios rápidos de utillaje y personalización de SKU a medida. Los principales operadores están capitalizando el arbitraje de tarifas de REP abogando por materias primas circulares. Mientras tanto, los convertidores especializados están cosechando recompensas en mercados de nicho como los productos farmacéuticos, la electrónica y la robótica autónoma, donde los desafíos regulatorios y las complejidades de diseño limitan las opciones de sustitución.

Líderes de la Industria de Plásticos Termoformados de Calibre Grueso y Calibre Fino

Amcor plc

Dart Container Corporation

Greiner AG

Novolex

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novolex completó la adquisición de Pactiv Evergreen por USD 6,70 mil millones. Esta adquisición mejora la presencia geográfica de Novolex y refuerza su posición en los mercados de plásticos termoformados de calibre grueso y calibre fino.

- Abril de 2025: Sonoco Products Company ha completado la venta de su negocio de Envasado Termoformado y Flexible ("TFP") a TOPPAN Holdings Inc. por aproximadamente USD 1,8 mil millones.

Alcance del Informe del Mercado Global de Plásticos Termoformados de Calibre Grueso y Calibre Fino

Los plásticos termoformados se fabrican calentando láminas de plástico hasta que se vuelven maleables y luego dándoles forma sobre un molde para crear productos específicos. En el proceso de termoformado, los plásticos se clasifican como calibre fino o calibre grueso, principalmente en función del grosor de la lámina y el tipo de producto fabricado. El termoformado de calibre grueso utiliza láminas más gruesas, típicamente entre 0,125 y 0,500 pulgadas, para fabricar componentes duraderos y robustos. Este proceso se aplica comúnmente a productos industriales y comerciales que requieren durabilidad a largo plazo. En contraste, el termoformado de calibre fino utiliza láminas de menos de 0,060 pulgadas de grosor, lo que lo hace adecuado para la producción en grandes volúmenes de piezas ligeras.

El Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino está segmentado por tipo de calibre, industria de uso final y geografía. Por tipo de calibre, el mercado está segmentado en calibre grueso y calibre fino. Por industria de uso final, el mercado está segmentado en automotriz y transporte, envasado de alimentos y bebidas, médico y farmacéutico, eléctrico y electrónico, equipos industriales, bienes de consumo y otros. El informe también cubre el tamaño del mercado y las previsiones para los plásticos termoformados de calibre grueso y calibre fino en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Calibre Grueso |

| Calibre Fino |

| Automotriz y Transporte |

| Envasado de Alimentos y Bebidas |

| Médico y Farmacéutico |

| Eléctrico y Electrónico |

| Equipos Industriales |

| Bienes de Consumo |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Calibre | Calibre Grueso | |

| Calibre Fino | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Envasado de Alimentos y Bebidas | ||

| Médico y Farmacéutico | ||

| Eléctrico y Electrónico | ||

| Equipos Industriales | ||

| Bienes de Consumo | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará la demanda de Asia-Pacífico para 2031?

El tamaño del Mercado de Plásticos Termoformados de Calibre Grueso y Calibre Fino se sitúa en USD 54,91 mil millones en 2026, y se proyecta que alcance USD 67,65 mil millones en 2031 a una CAGR del 4,26%.

¿Qué impulsa el crecimiento más rápido del segmento?

El envasado médico y farmacéutico crece a una CAGR del 4,77% a medida que proliferan los biológicos y los blisters de cumplimiento en los mercados regulados.

¿Qué regulación afecta más a los objetivos de contenido reciclado?

El Reglamento de Envases y Residuos de Envases de la UE (UE 2025/40) exige un 30% de contenido reciclado en envases de PET sensibles al contacto para 2030.

¿Por qué se prefieren las piezas de calibre grueso en los vehículos eléctricos?

Los paneles termoformados al vacío reducen el peso de los componentes; la viga del techo de Röchling eliminó 700 g, apoyando la autonomía y la simplificación del ensamblaje.

¿Cómo están mitigando los convertidores las prohibiciones de PFAS?

Las empresas validan químicas de barrera alternativas, invierten en descontaminación y adoptan gradualmente recubrimientos libres de PFAS antes de los límites de la UE de agosto de 2026.

¿Qué cuello de botella en el reciclaje frena el crecimiento del calibre fino en América del Norte?

Solo el 14% de los termoformados de PET entran en las corrientes de reciclaje nacionales, lo que limita el suministro de escamas de rPET de grado alimentario a pesar de los crecientes mandatos.

Última actualización de la página el: