Tamaño y Participación del Mercado de Agentes Coalescentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

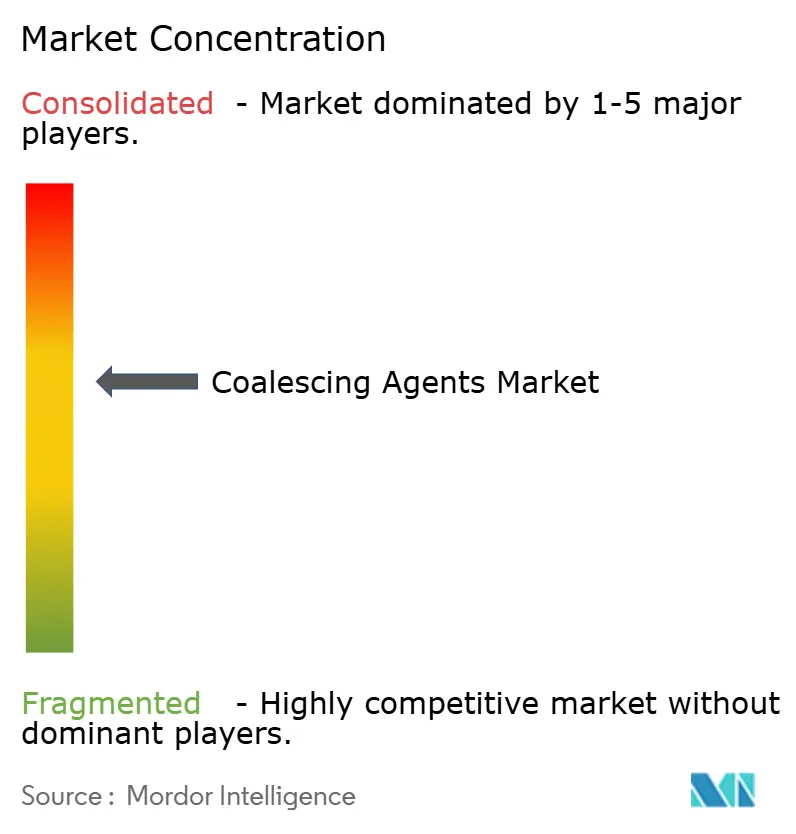

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Coalescentes por Mordor Intelligence

Se espera que el tamaño del mercado de agentes coalescentes crezca de USD 1,18 mil millones en 2025 a USD 1,24 mil millones en 2026 y se prevé que alcance USD 1,57 mil millones en 2031 a una CAGR del 4,86% durante 2026-2031. La demanda actual está anclada en sistemas de recubrimiento arquitectónico, industrial y de especialidad a base de agua que deben equilibrar el rendimiento con estrictas normativas medioambientales. El endurecimiento de los límites de compuestos orgánicos volátiles (COV), la mayor adopción del curado a baja temperatura y el crecimiento en emulsiones de cuidado personal elevan conjuntamente el consumo de aditivos de nueva generación. Los fabricantes continúan trasladando capacidad a Asia-Pacífico en respuesta a una economía de materias primas favorable y a inversiones a gran escala en líneas de recubrimiento. Al mismo tiempo, los picos de precio en los intermedios de glicol-éter y los plazos pendientes de la EPA para recubrimientos en aerosol obligan a los formuladores a diversificar las carteras de materias primas y a acelerar la innovación de cero COV.

Principales Conclusiones del Informe

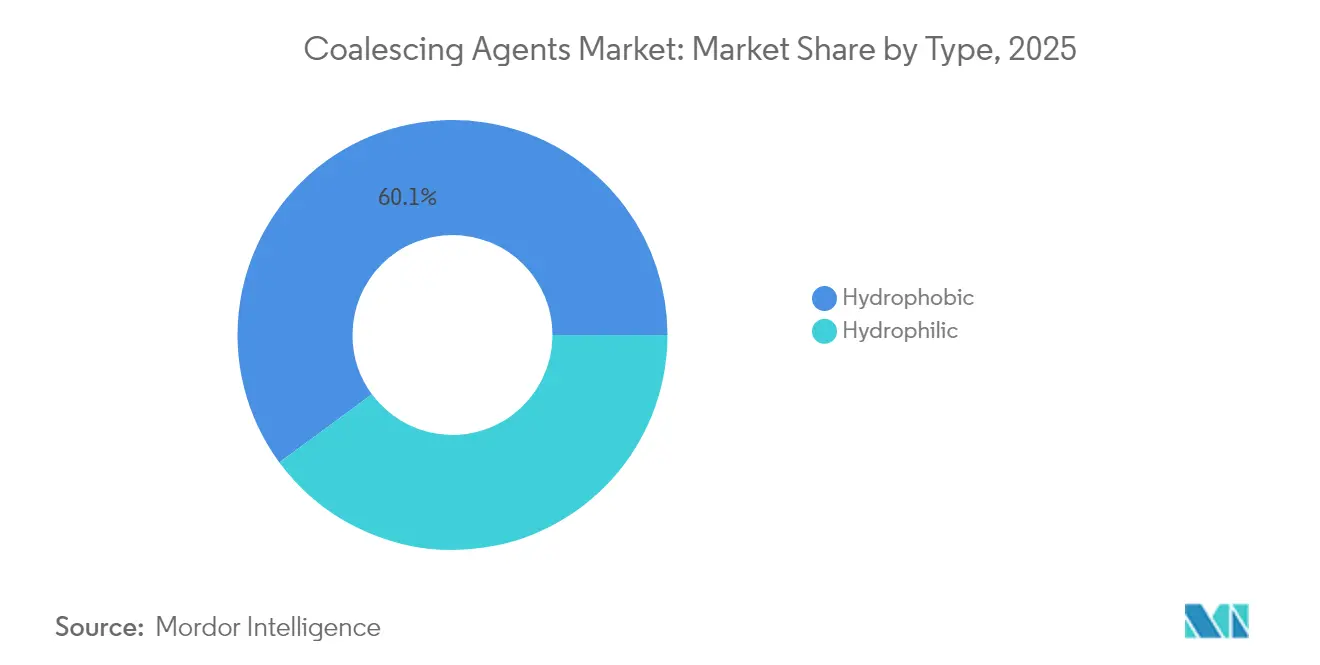

- Por tipo, los agentes hidrofóbicos lideraron con el 60,10% de la participación del mercado de agentes coalescentes en 2025, mientras que se proyecta que los agentes hidrofílicos se expandan a una CAGR del 5,51% hasta 2031.

- Por química, los alcoholes representaron el 40,88% de participación del tamaño del mercado de agentes coalescentes en 2025, mientras que los ésteres están preparados para avanzar a una CAGR del 5,34% hasta 2031.

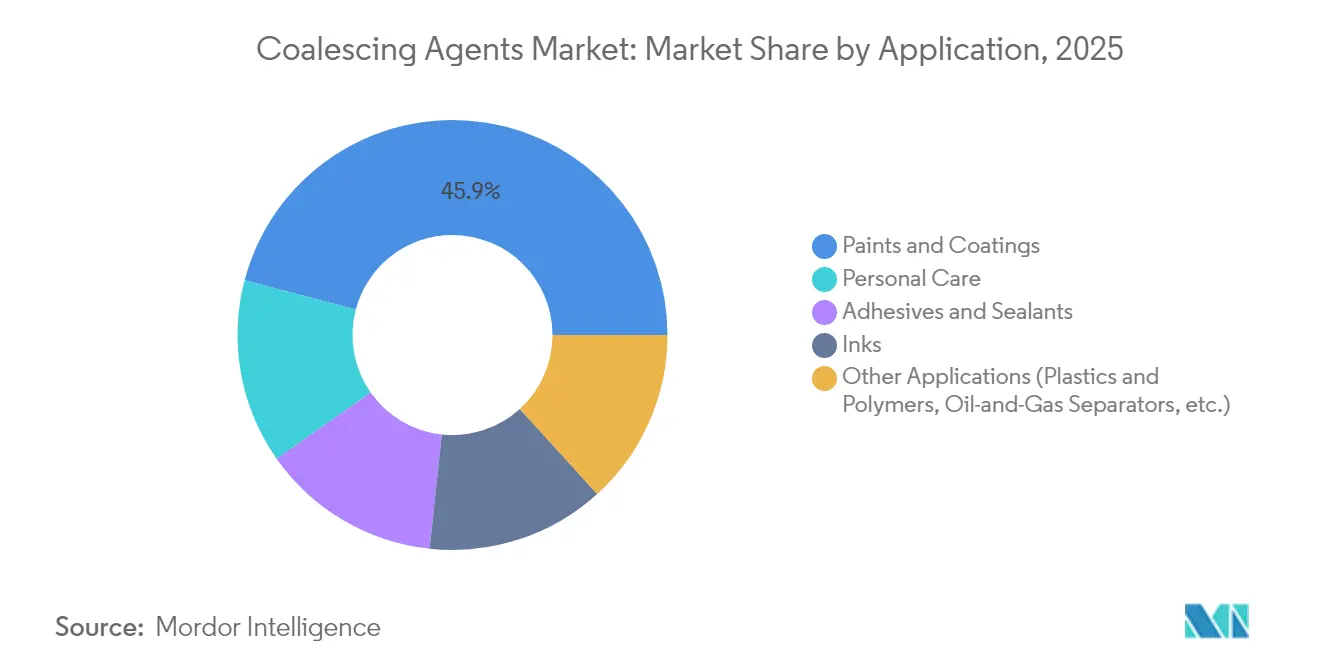

- Por aplicación, las pinturas y recubrimientos representaron el 45,90% de la demanda de 2025 dentro del mercado de agentes coalescentes, mientras que se prevé que el cuidado personal crezca a una CAGR del 5,72% hasta 2031.

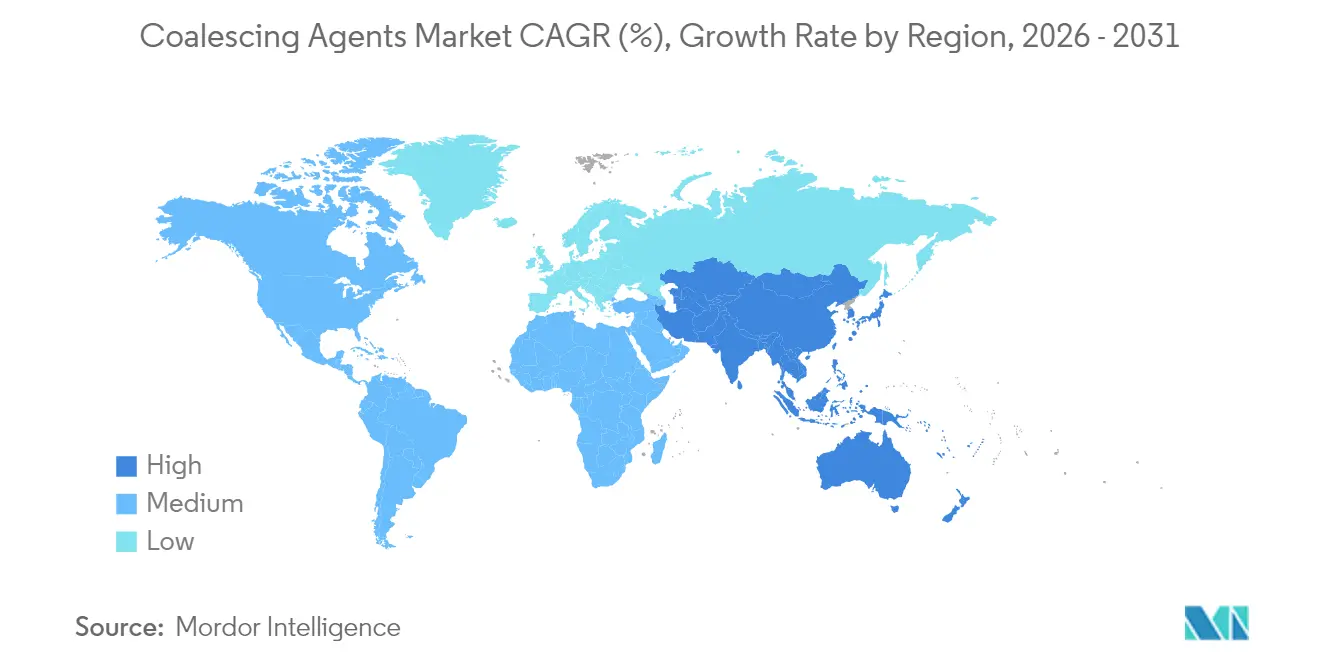

- Por geografía, Asia-Pacífico capturó el 38,40% del tamaño del mercado de agentes coalescentes en 2025 y se espera que registre la CAGR más rápida del 5,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes Coalescentes

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de Líneas de Recubrimiento Industrial en Economías en Desarrollo | +1.2% | Núcleo APAC, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de Aditivos de Formación de Película a Baja Temperatura en Acabado Automotriz | +0.8% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Calidad del Aire Interior en los Códigos de Construcción | +0.6% | América del Norte y la UE, extendiéndose a APAC | Largo plazo (≥ 4 años) |

| Comercialización de Agentes Coalescentes Reactivos (Cero COV) | +0.7% | Global | Mediano plazo (2-4 años) |

| Comercialización de Agentes Coalescentes Reactivos (Cero COV) | +0.5% | Global, con enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Líneas de Recubrimiento Industrial en Economías en Desarrollo

Los récords de inversiones en infraestructura en China, India y el Sudeste Asiático están impulsando el rendimiento de los recubrimientos industriales y generando una demanda en volumen para el mercado de agentes coalescentes. Nuevos crackers de etileno y propileno, como el proyecto de USD 6,4 mil millones de SABIC en Fujian con una capacidad de 1,8 millones de t/año, garantizan la integración regresiva de ésteres acrílicos y derivados de glicol-éter esenciales para la producción de aditivos. A medida que las formulaciones a base de agua se convierten en obligatorias en los recubrimientos de metal, plástico y madera aplicados en fábrica, la demanda se concentra en los grados hidrofóbicos que aceleran la formación de película a humedad ambiente. La autosuficiencia petroquímica regional también reduce la dependencia de las importaciones, permitiendo a los proveedores locales acortar los plazos de entrega mientras adaptan los productos a las diferentes normativas nacionales de COV. En conjunto, estos factores mejoran la seguridad del suministro y refuerzan la ventaja posicional de Asia-Pacífico dentro del mercado de agentes coalescentes en general.

Adopción de Aditivos de Formación de Película a Baja Temperatura en Acabado Automotriz

Las plataformas de vehículos eléctricos y las estrictas normas de calidad del aire impulsan a los talleres de acabado hacia perfiles de horneado más bajos para conservar energía y proteger los componentes sensibles de las baterías. La Regla 1151 revisada del Distrito de Gestión de Calidad del Aire de la Costa Sur (South Coast Air Quality Management District), vigente desde mayo de 2025, endurece los límites de COV en los sistemas de imprimación, capa base y capa transparente, acelerando el cambio hacia agentes coalescentes de alto punto de ebullición y bajo olor que logran una adecuada coalescencia de película por debajo de 60 °C. Los grandes fabricantes de pinturas de acabado incorporan mezclas de ésteres que permanecen en la película el tiempo suficiente para promover la fusión del látex pero se volatilizan antes del servicio, ayudando a los talleres de carrocería a cumplir los KPI de tiempo de ciclo. La adopción global es rápida porque necesidades idénticas de baja temperatura existen en el acabado de plásticos, retoques aeroespaciales y reparación de materiales compuestos. Esta adopción multisectorial amplía el mercado de agentes coalescentes y mitiga las oscilaciones cíclicas vinculadas exclusivamente a los volúmenes del sector automotriz.

Endurecimiento de las Normas de Calidad del Aire Interior en los Códigos de Construcción

Desde 2024, múltiples agencias federales de los Estados Unidos y programas de construcción sostenible han sincronizado directrices que elevan los estándares de calidad del aire interior, prohibiendo ingredientes de pintura con alto contenido de COV. Europa sigue el mismo camino revisando la norma EN 16516 para exigir emisiones más bajas de los recubrimientos decorativos. Por ello, los arquitectos especifican pinturas interiores que contienen agentes coalescentes de cero COV o químicamente reactivos que se polimerizan en la película. Los proveedores que certifican las emisiones a través de UL GREENGUARD capturan rápidamente posiciones premium, especialmente en proyectos comerciales y educativos donde las métricas de salud de los ocupantes influyen en las decisiones de financiación. A lo largo del período de previsión, este impulsor añade un crecimiento incremental al mercado de agentes coalescentes al estimular el rediseño de formulaciones tanto en los segmentos de renovación como de nueva construcción.

Comercialización de Agentes Coalescentes Reactivos (Cero COV)

La tecnología coalescente reactiva integra covalentemente las moléculas aditivas en la cadena polimérica, eliminando las emisiones evaporativas y permitiendo el cumplimiento anticipado de los límites de recubrimientos en aerosol de la EPA previstos para 2027. El acrilato de etilo de base biológica de BASF de 2024, que aporta un 40% de contenido renovable certificado y una huella de carbono un 30% menor, representa un pionero en esta categoría[1]BASF, "BASF Presenta el Acrilato de Etilo de Base Biológica," basf.com . La investigación académica paralela sobre híbridos de poliurea-acrílico confirma la viabilidad para los mercados de capas transparentes resistentes a los arañazos. Los obstáculos de coste persisten, pero los primeros adoptantes en electrónica y cosmética de lujo indican que el precio premium es aceptable cuando va acompañado de una etiqueta verde demostrable. Se espera que la ampliación generalizada de la escala se produzca durante el mediano plazo, añadiendo ventas de alto valor tecnológico al mercado de agentes coalescentes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restricciones REACH y de la EPA sobre Alcoholes de Éster de Alto COV | -0.9% | América del Norte y la UE, extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Materias Primas de Glicol-Éter | -0.6% | Global | Corto plazo (≤ 2 años) |

| Tecnologías de Dispersión Polimérica Autocoalescente | -0.4% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones REACH y de la EPA sobre Alcoholes de Éster de Alto COV

Los expedientes REACH de la UE y las Normas Nacionales de Emisión de COV de los Estados Unidos están clasificando progresivamente en listas negras los alcoholes de éster de alta reactividad, obligando a los formuladores a reevaluar las materias primas y recalificar los recubrimientos de uso final. Los plazos de cumplimiento consumen presupuestos de I+D y ralentizan los lanzamientos de productos, especialmente para las pymes. Dado que los sustitutos aceptables suelen costar más y pueden requerir paquetes adicionales de tensioactivos para estabilizar las partículas de látex, la economía general de la formulación se estrecha. Las desviaciones normativas regionales limitan aún más las economías de escala, fragmentando los inventarios y añadiendo complejidad logística que frena el mercado de agentes coalescentes.

Volatilidad en los Precios de las Materias Primas de Glicol-Éter

El aviso de Dow de enero de 2025 sobre incrementos de USD 0,05/lb en varios grados de glicol-éter pone de manifiesto una tendencia de escasez de oferta provocada por interrupciones del suministro de propileno y una demanda robusta de tensioactivos para el cuidado del cabello. Las oscilaciones de precios comprimen los márgenes de los mezcladores de aditivos que carecen de integración regresiva. La indexación contractual ofrece un alivio parcial, aunque las negociaciones frecuentes deterioran las relaciones con los clientes. Los productores más pequeños, en particular en América Latina, tienen dificultades para cubrirse y pueden retirarse de las licitaciones, frenando el crecimiento dentro del mercado de agentes coalescentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Hidrofóbico se Enfrenta a la Innovación Hidrofílica

La categoría hidrofóbica retuvo el 60,10% de la participación del mercado de agentes coalescentes en 2025, beneficiándose de las propiedades comprobadas de adhesión y resistencia al agua en recubrimientos de servicio pesado. Los equipos de construcción, las plataformas marinas y los recubrimientos superiores navales especifican mezclas hidrofóbicas debido a la exposición prolongada a la humedad y los disolventes. Sin embargo, los formuladores complementan cada vez más estos agentes con auxiliares de humectación para gestionar la uniformidad del brillo a mayores contenidos de sólidos. Los márgenes siguen siendo atractivos porque los grandes fabricantes de pinturas prefieren contratos a largo plazo que garanticen un suministro constante.

Los grados hidrofílicos, aunque menores hoy en día, registran una CAGR del 5,51% hasta 2031 impulsados por estrictos objetivos de calidad del aire interior. Su afinidad molecular con los sistemas acuosos permite niveles de uso entre un 10 y un 15% menores que los homólogos hidrofóbicos, reduciendo el total de gramos de COV por litro. Los productores de emulsiones cosméticas aprovechan estos agentes para estabilizar las formulaciones de aceite en agua, mejorando los atributos sensoriales sin tensioactivos sintéticos. A medida que la I+D refina los perfiles de formación de película, la adopción se acelerará en las pinturas de látex interiores y los adhesivos de nueva generación, diversificando aún más el mercado de agentes coalescentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Química: Los Alcoholes Mantienen el Liderazgo mientras los Ésteres Aceleran

Los productos a base de alcohol capturaron el 40,88% de la demanda global de 2025 gracias a rutas de síntesis rentables y tasas de evaporación equilibradas, ideales para los látex arquitectónicos. Su cadena de suministro está estrechamente vinculada a los derivados del óxido de propileno y el acetaldehído, lo que beneficia a los grandes grupos integrados. No obstante, las consideraciones de olor y toxicidad limitan los niveles máximos de inclusión en aplicaciones en espacios confinados.

Las químicas de ésteres registran la CAGR más rápida del 5,34% hasta 2031. Ofrecen umbrales de olor más bajos, mejor resistencia al bloqueo y compatibilidad con bioresinas. Los productores capitalizan las materias primas de glicerol y ácidos grasos, alineándose con las hojas de ruta de emisiones netas cero de las marcas. Por ejemplo, los ésteres formales de glicerol reactivos proporcionan funcionalidad dual de coalescencia y entrecruzamiento, reduciendo el número de aditivos en los acabados de suelos de alto rendimiento. Con el impulso regulatorio claramente a favor de los perfiles de bajo COV, los ésteres ampliarán su participación en el tamaño del mercado de agentes coalescentes para acabados interiores premium y envases de alta gama.

Por Aplicación: Las Pinturas y Recubrimientos Anclan la Demanda mientras el Cuidado Personal Crece con Fuerza

Las pinturas arquitectónicas, industriales y OEM consumieron conjuntamente el 45,90% del volumen de 2025. La urbanización en Asia impulsa la nueva construcción, mientras que los ciclos de renovación en América del Norte sostienen la demanda del mercado postventa. Las imprimaciones epoxi a base de agua y los acabados de poliuretano dependen de paquetes coalescentes cuidadosamente ajustados para cumplir los objetivos de resistencia mecánica y a la corrosión, reforzando la centralidad de este segmento dentro del mercado de agentes coalescentes.

El cuidado personal registra una CAGR del 5,72% hasta 2031, la más alta entre todas las aplicaciones. Los emulsionantes naturales, como las saponinas, requieren auxiliares de coalescencia para optimizar la viscosidad, la textura y la liberación de ingredientes activos. Las marcas de belleza limpia destacan las declaraciones de bajo COV para diferenciar los productos en los lineales minoristas, otorgando a los proveedores de aditivos un margen de fijación de precios. El crecimiento también es visible en las películas funcionales de transferencia cutánea utilizadas en cosméticos de color de larga duración. A medida que las marcas independientes escalan globalmente, sus huellas de aprovisionamiento se amplían, canalizando ingresos incrementales hacia el mercado de agentes coalescentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 38,40% del tamaño del mercado de agentes coalescentes en 2025. Los nuevos conjuntos de capacidad de etileno y éster acrílico en las provincias costeras de China y en el complejo Long Son de Vietnam aseguran el suministro de materias primas y reducen los costes de flete. Los gobiernos regionales continúan armonizando las medidas de COV con los estándares de la OCDE, impulsando la adopción de recubrimientos a base de agua. Este impulso de políticas, combinado con la mejora del nivel de vida de los consumidores y el crecimiento del envasado para el comercio electrónico, genera una CAGR del 5,29% hasta 2031, la más rápida a nivel mundial.

América del Norte representa aproximadamente una cuarta parte de la demanda, sustentada por sectores de recubrimientos y cuidado personal maduros pero ricos en innovación. La prórroga del plazo de la EPA para recubrimientos en aerosol hasta enero de 2027 ofrece margen para los ensayos de formulación, estabilizando el suministro a corto plazo. Mientras tanto, el cambio a líneas de ensamblaje de vehículos eléctricos aumenta el consumo de mezclas coalescentes de baja temperatura en el acabado y las piezas interiores de plástico. La volatilidad de los precios de las materias primas sigue siendo el principal viento en contra regional, lo que lleva a los usuarios finales a negociar contratos más cortos.

Europa refleja la adopción tecnológica de América del Norte, pero se enfrenta a elevados costes del gas natural que inciden en la producción de ácido acrílico y glicol-éter. Los productores compensan la inflación de costes poniendo énfasis en las innovaciones de cero COV y las certificaciones de cadena de custodia de materias primas biológicas. La claridad regulatoria sobre los objetivos de reciclaje de plásticos posconsumo estimula las alianzas de I+D que sitúan a las empresas europeas a la vanguardia de la química circular, manteniendo contribuciones estables al mercado de agentes coalescentes.

América Latina, Oriente Medio y África representan conjuntamente una frontera de alto crecimiento. Las expansiones petroquímicas en Arabia Saudita y Abu Dabi respaldan la disponibilidad de solventes de grado resina, atrayendo iniciativas de aditivos aguas abajo. En Brasil y México, la recuperación del sector de la vivienda y la fabricación de electrodomésticos orientada a la exportación añaden diversos puntos de consumo. Las multinacionales despliegan equipos de servicio técnico en estas regiones para adaptar los productos a las normas de rendimiento en climas tropicales, ampliando así el mercado potencial de agentes coalescentes a largo plazo.

Panorama Competitivo

El mercado de agentes coalescentes está moderadamente consolidado. Los principales grupos químicos diversificados—BASF, Dow, Eastman y Arkema—se apoyan en materias primas integradas y amplias líneas de aditivos para atender a los grandes fabricantes globales de pinturas bajo acuerdos de suministro plurianuales. La huella de producción localizada al 90% de BASF en Europa y América del Norte protege a los clientes de las interrupciones del flete transfronterizo. Dow aprovecha sus cadenas de óxido de propileno y epoxi para agrupar disolventes con modificadores de reología relacionados, aumentando la cuota de cartera.

Las fusiones y adquisiciones estratégicas siguen siendo activas. La adquisición de Borchers Group por parte de Milliken en 2025 profundiza el conocimiento en secantes libres de cobalto y dispersantes de bajo COV, reforzando la posición de la entidad combinada en los recubrimientos orientados a la sostenibilidad[2]Milliken & Company, "Milliken Completa la Adquisición de Borchers," milliken.com . Los especialistas regionales de Japón y Corea del Sur compiten en rendimiento de nicho, destacando ésteres estables a electrolitos para recubrimientos de paquetes de baterías y películas antivaho.

El riesgo de disrupción proviene de los aglutinantes autocoalescentes emergentes que reducen la carga de aditivos. Para cubrirse, los operadores establecidos codesarrollan paquetes de aglutinante más aditivo con los proveedores de resinas, incorporando sinergias de rendimiento difíciles de replicar para los competidores independientes. Las plataformas de formulación digital, donde los algoritmos predictivos recomiendan mezclas coalescentes óptimas, diferencian aún más a los proveedores capaces de invertir en ciencia de datos.

El dominio regulatorio se convierte en una competencia esencial. Las empresas que realizan análisis de ciclo de vida y proporcionan huellas de carbono de producto verificadas por terceros disfrutan de un estatus acelerado de proveedor preferente a medida que los fabricantes de pinturas se alinean con los compromisos corporativos de emisiones netas cero. Las tendencias convergentes de sostenibilidad, digitalización y diferenciación de especialidades darán forma al ranking competitivo dentro del mercado de agentes coalescentes durante la próxima década.

Líderes de la Industria de Agentes Coalescentes

Eastman Chemical Company

Dow

BASF SE

Arkema

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Dow introdujo un agente coalescente en su línea de productos EcoDry para pinturas y recubrimientos a base de agua. El producto reduce las emisiones de compuestos orgánicos volátiles (COV) manteniendo el rendimiento del recubrimiento.

- Octubre de 2023: BASF SE se asoció con una institución de investigación para desarrollar agentes coalescentes para recubrimientos automotrices resistentes a los arañazos. La colaboración se centra en mejorar el rendimiento y la durabilidad de los recubrimientos automotrices, específicamente en la resistencia a los arañazos y rayaduras.

Alcance del Informe Global del Mercado de Agentes Coalescentes

Los agentes coalescentes se utilizan en pinturas de dispersión para optimizar el proceso de formación de película de las partículas del aglutinante polimérico. Los agentes coalescentes ayudan a ablandar el polímero y forman una película sólida y continua a medida que la pintura se seca. Son estabilizadores o plastificantes temporales que proporcionan una dispersión uniforme para el polímero o la resina.

El mercado de agentes coalescentes está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en hidrofílico e hidrofóbico. Por aplicación, el mercado se segmenta en adhesivos y sellantes, pinturas y recubrimientos, tintas, cuidado personal y otros (decoloración, polímero, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 27 países de todo el mundo.

Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (USD).

| Hidrofílico |

| Hidrofóbico |

| Ésteres |

| Cetonas |

| Alcoholes |

| Dioles y Glicol-Éteres |

| Otras Químicas (Lactatos, Citratos, Siloxanos) |

| Pinturas y Recubrimientos |

| Adhesivos y Sellantes |

| Tintas |

| Cuidado Personal |

| Otras Aplicaciones (Plásticos y Polímeros, Separadores de Petróleo y Gas, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Hidrofílico | |

| Hidrofóbico | ||

| Por Química | Ésteres | |

| Cetonas | ||

| Alcoholes | ||

| Dioles y Glicol-Éteres | ||

| Otras Químicas (Lactatos, Citratos, Siloxanos) | ||

| Por Aplicación | Pinturas y Recubrimientos | |

| Adhesivos y Sellantes | ||

| Tintas | ||

| Cuidado Personal | ||

| Otras Aplicaciones (Plásticos y Polímeros, Separadores de Petróleo y Gas, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agentes coalescentes?

El tamaño del mercado de agentes coalescentes se sitúa en USD 1,24 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de agentes coalescentes?

Se prevé que el mercado se expanda a una CAGR del 4,86%, alcanzando USD 1,57 mil millones en 2031.

¿Qué región tiene la mayor participación del mercado de agentes coalescentes?

Asia-Pacífico lidera con el 38,40% de los ingresos globales y es también la región de más rápido crecimiento.

¿Qué tipo de producto domina el mercado de agentes coalescentes?

Los agentes coalescentes hidrofóbicos representan el 60,10% de la participación de mercado, mientras que los grados hidrofílicos muestran el mayor impulso de crecimiento.

¿Qué está impulsando la demanda de agentes coalescentes en las aplicaciones de cuidado personal?

Las innovaciones en emulsiones cosméticas sostenibles y las formulaciones que mejoran la textura están impulsando la demanda de cuidado personal a una CAGR del 5,72%.

Última actualización de la página el: