Tamaño y Participación del Mercado de Plásticos de Ingeniería de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

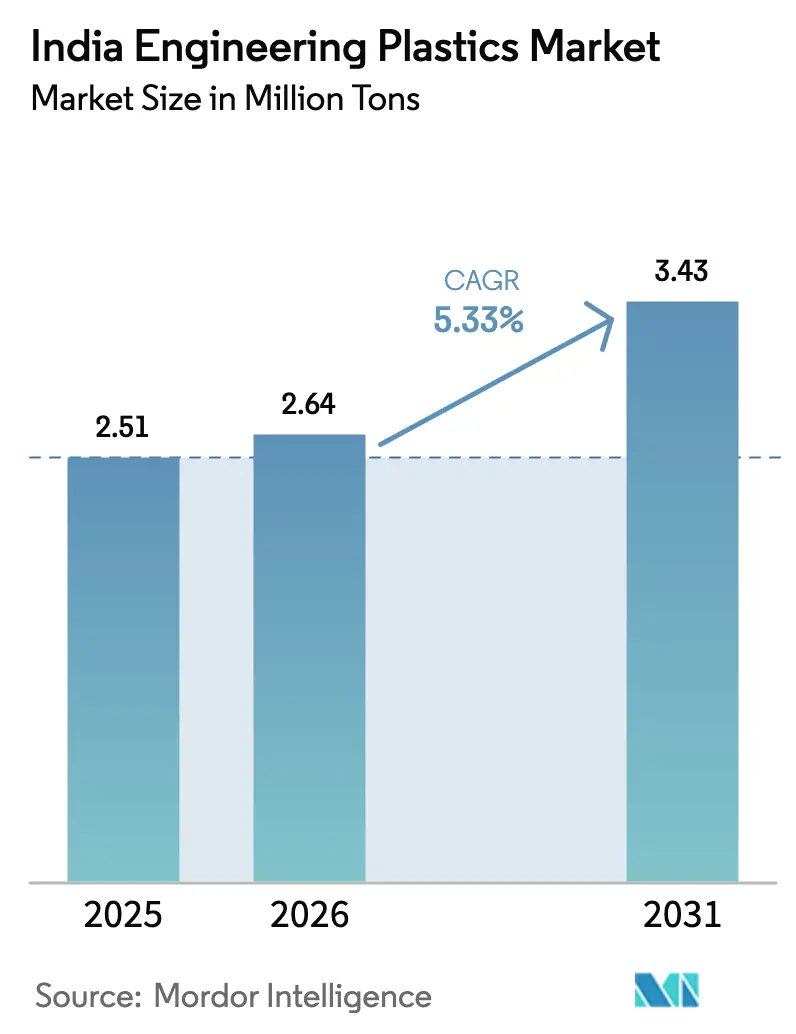

| Tamaño del mercado en el año base (2025) | 2.51 Millones de toneladas |

| Volumen del Mercado (2026) | 2.64 Millones de toneladas |

| Volumen del Mercado (2031) | 3.43 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Plásticos de Ingeniería de India crezca de 2,51 millones de toneladas en 2025 a 2,64 millones de toneladas en 2026, con una previsión de alcanzar 3,43 millones de toneladas en 2031 a una CAGR del 5,33% durante el período 2026-2031. La demanda de embalaje rígido y flexible sigue siendo sólida en los sectores de bebidas, alimentos y comercio electrónico. Sin embargo, se observa un giro notable hacia componentes premium en los ámbitos eléctrico, electrónico y de movilidad. Las iniciativas gubernamentales, como los desembolsos del Incentivo Vinculado a la Producción (PLI), junto con una base de producción de vehículos eléctricos (EV) en crecimiento y estrictos mandatos de contenido reciclado, han acelerado drásticamente los ciclos de adopción de resinas. Lo que anteriormente requería casi una década se ha reducido ahora a aproximadamente cinco años. Esta rápida transición se pone de manifiesto en la expansión de los grados de poliamidas ignífugas, mezclas de policarbonato-ABS y fluoropolímeros. Entre 2026 y 2031, las expansiones de capacidad doméstica se han centrado en PET, ABS y poliamida 6 estándar. Sin embargo, India sigue dependiendo de las importaciones para una parte considerable de sus polímeros especiales. Esta dependencia hace que los transformadores sean vulnerables a las fluctuaciones del tipo de cambio y a posibles retrasos en los envíos.

Conclusiones Clave del Informe

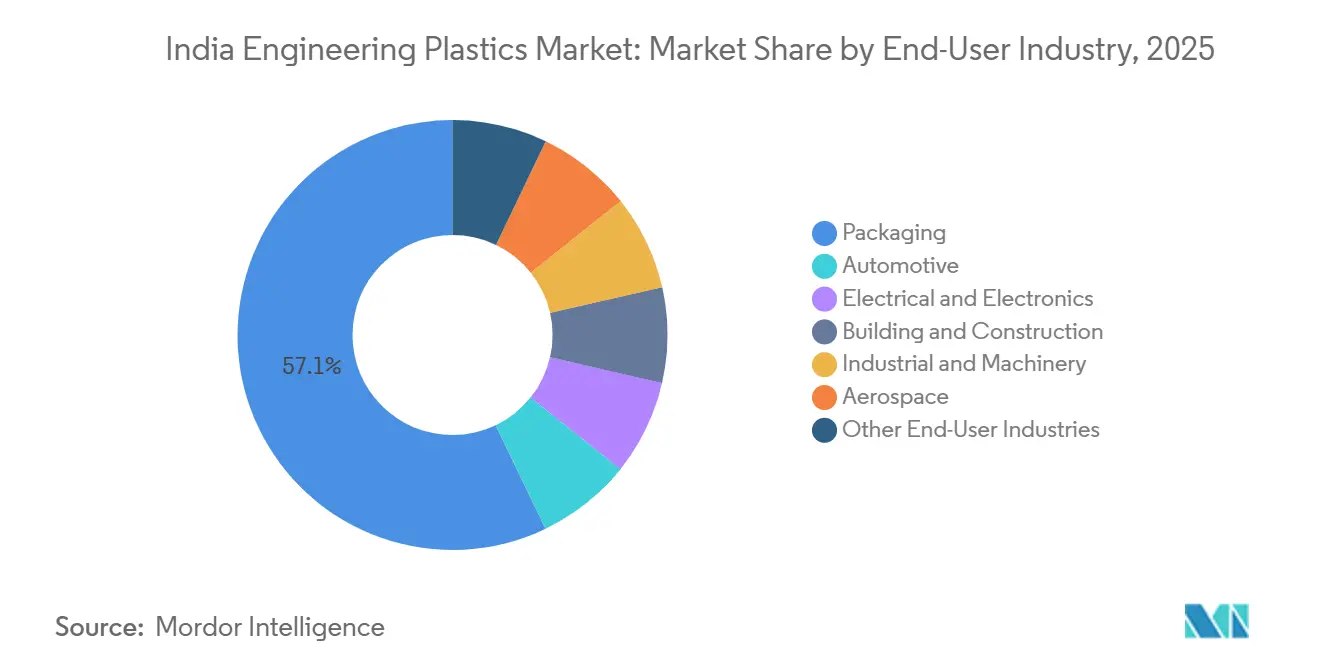

- Por industria de usuario final, el sector del embalaje lideró con una participación del 57,12% en el mercado de Plásticos de Ingeniería de India en 2025, mientras que se proyecta que el sector eléctrico y electrónico registre el crecimiento más rápido con una CAGR del 8,55% (2026-2031).

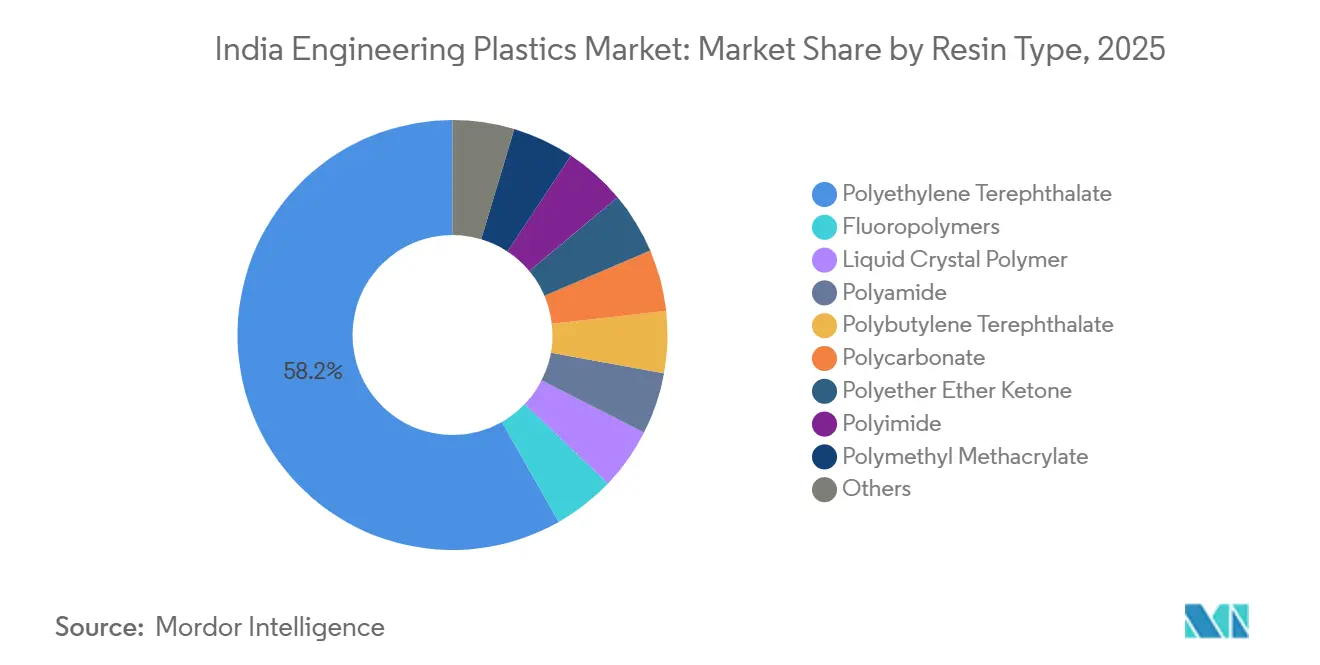

- Por tipo de resina, el tereftalato de polietileno (PET) representó una participación del 58,22% del tamaño del mercado de Plásticos de Ingeniería de India en 2025, mientras que se anticipa que el fluoropolímero avance a una CAGR del 9,12% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Reducción de Peso en Automoción y la Adopción de Vehículos Eléctricos | +1.8% | Nacional, concentrado en Tamil Nadu (corredor de Chennai), Maharashtra (cinturón Pune-Aurangabad), Gujarat (clúster Sanand-Halol) | Mediano plazo (2-4 años) |

| Incentivos PLI Gubernamentales para Polímeros Especiales | +1.2% | Nacional, con ganancias tempranas en Gujarat (Dahej, Vadodara), Karnataka (centro electrónico de Bengaluru), Tamil Nadu (Chennai-Sriperumbudur) | Corto plazo (≤ 2 años) |

| Auge en la Fabricación de Electrónica | +1.5% | Nacional, con efectos secundarios en Uttar Pradesh (Noida-Greater Noida), Telangana (Hyderabad), Maharashtra (Pune) | Mediano plazo (2-4 años) |

| Mandato de rPET Apto para Alimentos para Botellas de Bebidas | +0.6% | Nacional, con mayor presión de cumplimiento en Maharashtra, Karnataka, Delhi NCR (principales centros de consumo de bebidas) | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de los Textiles Técnicos y las Exportaciones de Fibra | +0.4% | Nacional, clústeres orientados a la exportación en Gujarat (Surat, Vapi), Tamil Nadu (Coimbatore, Tirupur), Maharashtra (Mumbai-Thane) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Reducción de Peso en Automoción y la Adopción de Vehículos Eléctricos

De 2024 a 2033, se proyecta que las ventas de vehículos eléctricos en India se disparen, impulsando la demanda de polímeros en los vehículos. Los fabricantes de equipos originales (OEM) optan cada vez más por materiales como la poliamida 66 reforzada con fibra de vidrio, la poliftalamida y el policarbonato-ABS ignífugo, sustituyendo las carcasas metálicas tradicionales. Este cambio no solo reduce el peso en vacío, sino que también mejora la autonomía de los vehículos eléctricos, convirtiéndolo en una elección fundamental para las carcasas de baterías, los módulos de electrónica de potencia y los colectores de gestión térmica. Tata Motors y Mahindra lideran la iniciativa, especificando un mayor contenido de plásticos de ingeniería en sus nuevas plataformas de vehículos eléctricos, lo que duplica el contenido utilizado en modelos comparables de combustión interna. Si bien la producción doméstica de PA 66 enfrenta restricciones de capacidad, los actores de la cadena de valor recurren a las importaciones de intermedios como el caprolactama y el ácido adípico. Esta dependencia de las importaciones modera las posibles reducciones de costos, incluso con la expansión planificada por Bhansali Engineering Polymers Ltd. prevista para concluir en 2028. A partir de 2027, la Oficina de Eficiencia Energética está endureciendo las normas de Economía de Combustible Promedio Corporativo (CAFE). Se espera que esta política acelere aún más el cambio del plástico al metal en componentes como módulos de puertas, grupos de instrumentos y estructuras de asientos[1]Oficina de Eficiencia Energética, "Borrador de Normas CAFE 2027," beeindia.gov.in.

Incentivos PLI Gubernamentales para Polímeros Especiales

En diciembre de 2025, los desembolsos bajo el esquema PLI alcanzaron niveles significativos, lo que llevó al establecimiento de múltiples proyectos de nueva construcción en corredores enfocados en electrónica, baterías y productos químicos especiales. Grandes actores como Foxconn, Samsung y Tata Electronics se comprometieron a adquirir componentes, incluidas carcasas de policarbonato, conectores de polímero de cristal líquido y aglutinantes de PVDF, en los mercados domésticos. Esto marcó un cambio significativo respecto a su anterior dependencia de las importaciones. El PLI de Celdas de Química Avanzada, con una financiación sustancial, generó una demanda considerable de PVDF y PTFE anualmente para aplicaciones como aglutinantes de cátodos y recubrimientos de separadores. El cinturón Dahej-Vadodara en Gujarat y el clúster de Bengaluru en Karnataka experimentaron el mayor impulso. En estas regiones, los subsidios de terreno y las tarifas eléctricas favorables permitieron a los fabricantes de resinas reducir los costos operativos. Cabe destacar que los volúmenes de importación de teléfonos móviles habían disminuido significativamente desde el ejercicio fiscal 2020-21, lo que subraya el potencial de los esfuerzos de localización para reconfigurar las balanzas comerciales dentro de un único ciclo de inversión.

Auge en la Fabricación de Electrónica

En los últimos cinco años, los proyectos electrónicos respaldados por la iniciativa PLI han impulsado significativamente la demanda de materiales conformes con UL 94 V-0, como ABS, policarbonato y LCP. En Tamil Nadu y Karnataka, el ecosistema de proveedores que apoya a Apple ha incrementado drásticamente su consumo anual de plásticos ignífugos, pasando de volúmenes marginales en 2023 a cantidades sustanciales en la actualidad. La producción de placas de circuito impreso (PCB), que anteriormente tenía requisitos mínimos de polímeros, ahora depende de películas de poliimida, laminados epoxi y conectores de PBT de alta temperatura de transición vítrea para soportar los perfiles de reflujo de soldadura sin plomo. Al integrarse hacia atrás en carcasas de electrodomésticos moldeadas por inyección, Dixon Technologies y Amber Enterprises no solo reducen los plazos de entrega, sino que también aumentan el consumo doméstico de ABS. Los proyectos PLI iniciales han generado empleos directos, lo que ha llevado a una mayor demanda de guías de luz de polimetilmetacrilato, engranajes de polioximetileno y lentes de SAN, ampliando así la influencia aguas abajo del Mercado de Plásticos de Ingeniería en América del Norte.

Mandato de rPET Apto para Alimentos para Botellas de Bebidas

En abril de 2025, la Autoridad de Normas y Seguridad Alimentaria de India ordenó la inclusión de contenido reciclado en las botellas de PET para bebidas. Sin embargo, a mediados de 2025, el suministro de rPET acreditado para contacto con alimentos no alcanzaba a satisfacer la demanda anual. Esta brecha hizo que las primas de la resina rPET superaran las de los grados vírgenes, ejerciendo presión financiera sobre los embotelladores más pequeños. En respuesta a la situación, Reliance Industries instaló una línea de rPET de botella a botella en una nueva instalación en Dahej. Sin embargo, los desafíos de certificación persistieron, ya que menos de diez laboratorios domésticos contaban con la capacidad necesaria de cromatografía de gases-espectrometría de masas para realizar pruebas de migración oportunas. Mientras Polyplex Corporation Ltd. e IVL Dhunseri exploraban circuitos de reciclaje químico para restaurar la viscosidad intrínseca tras múltiples ciclos de fusión, proyectaron la comercialización plena no antes del período de pronóstico 2026-2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas (PX, Benceno, HF) | -0.9% | Nacional, impacto agudo en Gujarat y Maharashtra (principales centros petroquímicos), efectos secundarios en todos los estados consumidores | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento por Normas de Responsabilidad Extendida del Productor y Contenido Reciclado | -0.5% | Nacional, mayor presión de cumplimiento en Maharashtra, Karnataka, Delhi NCR, Tamil Nadu (principales centros urbanos con monitoreo estricto) | Mediano plazo (2-4 años) |

| Subinversión en Infraestructura de Reciclaje Certificada | -0.4% | Nacional, brechas de infraestructura más graves en ciudades de nivel 2 y nivel 3 en Uttar Pradesh, Madhya Pradesh, Rajasthan, Bihar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (PX, Benceno, HF)

Los precios del paraxileno han mostrado fluctuaciones significativas, y los precios del benceno también han experimentado oscilaciones notables en un corto período de tiempo. Estos movimientos de precios han comprimido los márgenes de los productores de poliéster y poliamida. En un intento por proteger sus márgenes, Reliance Industries y Gujarat State Fertilizers & Chemicals pasaron de ajustes de precios trimestrales a mensuales. Sin embargo, este cambio ha tensado su capital de trabajo, afectando negativamente las operaciones aguas abajo. Mientras tanto, el ácido fluorhídrico, una materia prima crítica para la producción de PTFE y PVDF, ha experimentado un ajuste en el suministro debido a nuevas restricciones ambientales implementadas en China. Como resultado, Gujarat Fluorochemicals Limited ha suscrito contratos de suministro a largo plazo con una prima sobre los promedios anteriores[2]Gujarat Fluorochemicals Limited, "Contratos de Suministro de HF a Largo Plazo," gfl.co.in. Además, los compounders más pequeños, que típicamente no realizan coberturas, pospusieron sus nuevas líneas de extrusión varios meses. Esta postergación ha obstaculizado la comercialización de grados de resina para aplicaciones emergentes, incluidas las antenas 5G y los sellos de baterías para vehículos eléctricos.

Costos de Cumplimiento por Normas de Responsabilidad Extendida del Productor y Contenido Reciclado

En 2025, las marcas de bienes envasados experimentaron mayores costos de recolección y gastos de reciclaje mecánico debido a los gravámenes de Responsabilidad Extendida del Productor (REP), lo que redujo sus márgenes de EBIT. El portal digital de la Junta Central de Control de la Contaminación requería que las empresas cargaran datos de tonelaje trimestrales. Sin embargo, las inspecciones puntuales revelaron tasas de incumplimiento superiores al cuarenta por ciento, exponiendo a las empresas a posibles recargos por penalización. Obtener la acreditación NABL, un proceso costoso para cada instalación, siguió siendo un desafío significativo para la mayoría de los recicladores hasta mediados de 2025. Esta escasez de recicladores acreditados generó una oferta ajustada y aumentó los precios del rPET. Si bien los fabricantes de automóviles y los ensambladores de electrónica pagaron una prima por la resina virgen, simultáneamente dependían de los créditos de REP basados en PET. Esta maniobra regulatoria puso de manifiesto una desconexión entre sus elecciones de materiales y los objetivos genuinos de sostenibilidad, particularmente dado que las tecnologías de reciclaje para el policarbonato y la poliamida se rezagaban respecto al PET.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Embalaje Domina, la Electrónica se Acelera

En 2025, el embalaje tomó la delantera en el mercado de plásticos de ingeniería de India, asegurando una participación dominante del 57,12%. Este repunte fue impulsado por un dinámico sector de embalaje doméstico, que satisface hábilmente las necesidades de la rápida urbanización, los servicios de entrega de alimentos y el comercio minorista organizado. A medida que las empresas de los sectores de refrescos, agua y lácteos se preparaban para el mandato de rPET, la producción de botellas de PET experimentó un aumento constante. Las películas flexibles multicapa, ahora un segmento significativo del tonelaje total de embalaje, se mejoran con barreras de EVOH y poliamida para extender la vida útil de los alimentos snack. Aunque la fabricación de electrónica representó una porción menor del volumen de 2025, está destinada a expandirse a una CAGR del 8,55% durante el período de pronóstico 2026-2031. Este crecimiento anticipado está impulsado por los incentivos PLI que refuerzan el ensamblaje doméstico de teléfonos inteligentes, electrodomésticos y dispositivos portátiles. Cada adición de una PCB o antena impresa aumenta notablemente la demanda de LCP y PBT de alta temperatura. El sector automotriz está incrementando su uso de polímeros para vehículos eléctricos (EV), favoreciendo el policarbonato de grado óptico para componentes como paquetes de baterías, conectores eléctricos y acristalamiento exterior, alejándose de los materiales tradicionales. El sector de la construcción, aprovechando tuberías de CPVC, acristalamiento de PMMA y techos de policarbonato, es un gran consumidor, impulsado por iniciativas como la Misión de Ciudades Inteligentes y los proyectos de vivienda PM Awas Yojana.

A medida que evolucionan las tendencias del comercio electrónico, se observa un cambio notable en el embalaje hacia formatos más ligeros y reciclables. Esta evolución ha puesto de relieve nichos para el PET modificado con glicol de un solo material y las películas de barrera a base de poliolefinas. La presión de los propietarios de marcas por botellas a prueba de manipulaciones y cierres grabados con láser ha disparado la demanda de poliacetal especial y elastómeros termoplásticos. El sector electrónico, estrechamente vinculado a grandes actores como Apple y Samsung, ha visto una marcada disminución en la dependencia del país respecto al ABS ignífugo importado. El impulso de la industria automotriz por componentes ligeros ha generado un aumento en la demanda de PA 66 reforzada con fibra de vidrio y cubiertas de motor de poliftalamida. Además, el policarbonato modificado al impacto se está convirtiendo en la opción preferida para las carcasas de baterías de motocicletas. Con un auge de la construcción en marcha, especialmente en proyectos municipales de agua, se ha observado un notable incremento en la demanda de tuberías de CPVC y UPVC. La maquinaria industrial, desde rodamientos hasta sistemas de transporte, opta cada vez más por POM de baja fricción y PA 6 reforzada con aramida para mejorar la resistencia al desgaste, aunque todavía existe una dependencia significativa de las importaciones para los grados avanzados.

Por Tipo de Resina: El PET Lidera, los Fluoropolímeros Surgen

En 2025, la sólida capacidad de producción de Reliance Industries, combinada con una demanda creciente de botellas, fibra de poliéster y película orientada biaxialmente, impulsó al Tereftalato de Polietileno (PET) a capturar una participación de mercado dominante del 58,22%. Para 2031, impulsado por las expansiones aguas arriba y un ciclo de reciclaje en crecimiento, el mercado de plásticos de ingeniería de India, liderado por el PET, está preparado para crecer durante el período de pronóstico 2026-2031. Si bien los Fluoropolímeros actualmente ocupan un segmento de nicho, se encuentran en una trayectoria rápida, con proyecciones que indican un crecimiento de CAGR del 9,12% durante 2026-2031. Este impulso está impulsado en gran medida por las fábricas de semiconductores que recurren cada vez más al PTFE, FEP y PVDF para sus aplicaciones dieléctricas y de sellado. Los grados de poliamida, que constituyen una parte significativa del tonelaje, son cruciales en los componentes bajo el capó, los textiles técnicos y los engranajes industriales. Sin embargo, con las brechas de capacidad existentes en PA 66, el sector depende en gran medida de las importaciones, una situación que se espera mejore una vez que la nueva línea de Bhansali Engineering Polymers Ltd. esté operativa. El policarbonato, aunque con una participación de mercado moderada, enfrenta escaseces intermitentes, consecuencia de que su capacidad de polimerización doméstica está restringida a escala piloto. Como resultado, la industria depende predominantemente de proveedores internacionales, lo que genera tiempos de envío prolongados. Los copolímeros de estireno, en particular ABS y SAN, dominan el panorama de volumen. Para proteger sus márgenes, Styrenix Performance Materials Limited e INEOS están desplazando su enfoque hacia variantes reforzadas con vidrio y modificadas al impacto.

Las resinas de valor agregado como PEEK, PEI y LCP, a pesar de su limitada representación en volumen, alcanzan precios unitarios premium, superando significativamente los del PET. Los márgenes operativos para PTFE y FEP, ambos integrales para las cintas de sellado de baterías de vehículos eléctricos y los sustratos de antenas 5G, se mantienen sólidos. El Polioximetileno (POM) atiende engranajes de precisión, el PMMA destaca en guías de luz óptica y el PBT es la opción preferida para conectores eléctricos de alta temperatura. Mientras Reliance Industries, Polyplex Corporation Ltd. e IVL Dhunseri canalizan el excedente de exportaciones de fibra de PET hacia la región del Sudeste Asiático, el mercado doméstico enfrenta un déficit en PET de grado de ingeniería, crucial para aplicaciones de botellas de llenado en caliente. Este déficit encuentra solución en las importaciones de Tailandia y Corea del Sur. Con miras al futuro, Gujarat Fluorochemicals Limited está liderando una expansión, posicionando a India como un nexo regional de fluoropolímeros, reduciendo así la dependencia de los proveedores chinos, especialmente en vista de sus anticipados plazos de entrega prolongados durante 2025-2026.

Análisis Geográfico

La demanda de plásticos de ingeniería de India está fuertemente concentrada en Gujarat, Maharashtra y Tamil Nadu. En Gujarat, el corredor Dahej-Vadodara integra componentes esenciales como el paraxileno, el ácido tereftálico purificado (PTA), el PET y las cadenas de fluoropolímeros, con la ventaja adicional del acceso portuario en Hazira y Mundra. Cabe destacar que las exportaciones de resina desde Gujarat se benefician de ahorros significativos en fletes respecto a las plantas del interior, lo que pone de relieve la ventaja de costos del estado. El triángulo Pune-Aurangabad-Mumbai de Maharashtra, un centro para ensambladores automotrices y electrónicos, registra una sólida demanda de PA 66, policarbonato y ABS. En Tamil Nadu, un centro de producción de vehículos eléctricos, ensamblaje de teléfonos inteligentes y fabricación de neumáticos, existe un aumento en la demanda de poliamida reforzada con fibra de vidrio, ABS ignífugo y policarbonato de alta claridad. Bengaluru, respaldada por Tata Electronics y destacados proveedores de hardware informático, impulsa la demanda de resinas de alto rendimiento como el LCP. Mientras tanto, en el corredor de Telangana en Hyderabad, los fluoropolímeros encuentran su aplicación en equipos farmacéuticos.

Los incentivos de política regional acentúan aún más estos diferenciales de costos. Los reembolsos del impuesto de timbre y las tarifas eléctricas de Gujarat ayudan a reducir los costos en efectivo de las resinas. Si bien Tamil Nadu ofrece subsidios de capital, enfrenta cortes de energía intermitentes, lo que genera tiempos de inactividad inesperados para las líneas de extrusión y compounding. El distrito electrónico de Noida-Greater Noida, cercano a la base de consumo de Delhi, enfrenta desafíos con las redes organizadas de recolección de residuos, lo que dificulta el cumplimiento de la REP para los productores de embalaje. En centros de nivel 2 como Indore, Jaipur y Patna, donde los proyectos de Ciudades Inteligentes están impulsando la infraestructura de agua y vivienda, los plásticos para la construcción, especialmente las tuberías de CPVC y las láminas de PMMA, tienen una alta demanda. La fibra de poliéster orientada a la exportación y los textiles técnicos florecen en el clúster Surat-Vapi de Gujarat y el clúster Coimbatore-Tirupur en Tamil Nadu, aprovechando las rutas de envío costero hacia el Sudeste Asiático y el Golfo.

Panorama Competitivo

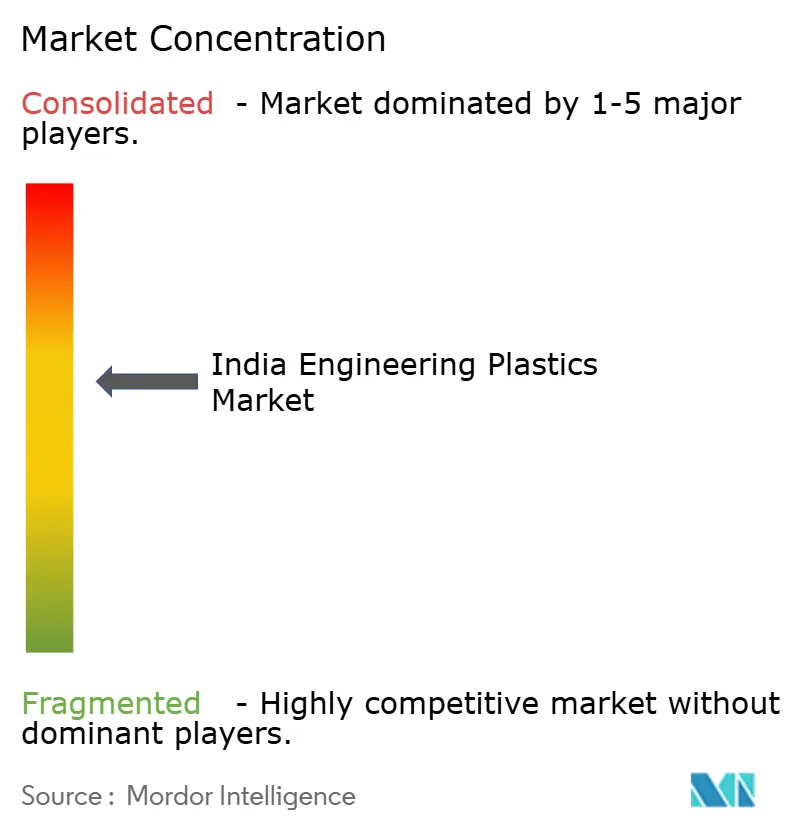

El Mercado de Plásticos de Ingeniería de India está moderadamente consolidado. Las inversiones estratégicas favorecen cada vez más la localización y la integración hacia atrás. LANXESS ha invertido fuertemente en una nueva unidad de compounding de poliamida especial, apuntando a la creciente demanda de conectores de vehículos eléctricos de alta tensión en el mercado de plásticos de ingeniería de India. Mitsubishi Chemical Group está optimizando sus operaciones colaborando con empresas locales para la producción por encargo de policarbonato y PBT, reduciendo los plazos de entrega de importación de diez semanas a cuatro. Haldia Petrochemicals está acaparando titulares con su anuncio de un complejo de policarbonato en Bengala Occidental, señalando un cambio estratégico de los productos básicos a las resinas de ingeniería.

Líderes de la Industria de Plásticos de Ingeniería de India

Reliance Industries Ltd

APPL Industries Limited

Gujarat Fluorochemicals Limited (GFL)

DuPont

LANXESS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Haldia Petrochemicals Ltd., un productor petroquímico en India, presentó su plan para establecer una instalación de producción de policarbonato en Bengala Occidental, respaldada por una inversión de 1.000 millones de USD. Al optar por utilizar el terreno disponible en su sitio actual de Haldia, la empresa subraya su movimiento estratégico hacia una mayor diversificación en el sector químico aguas abajo.

- Enero de 2024: Deepak Chem Tech Limited, una subsidiaria de propiedad total de Deepak Nitrite Limited, firmó un Memorando de Entendimiento con el gobierno de Gujarat. El acuerdo establece una inversión de 1.100 millones de USD para instalar instalaciones de producción de resinas y compuestos de policarbonato, metacrilato de metilo, resinas y compuestos de polimetilmetacrilato y anilina en Dahej.

Alcance del Informe del Mercado de Plásticos de Ingeniería de India

Los plásticos de ingeniería son termoplásticos de alto rendimiento, incluidos PA, PC, PET y ABS, caracterizados por una resistencia mecánica, térmica y química superior en comparación con los plásticos de uso general. Estos materiales se utilizan ampliamente en aplicaciones exigentes como la automotriz (carcasas de baterías para vehículos eléctricos), la eléctrica (conectores), la construcción (tuberías) y la maquinaria industrial, donde se requieren componentes estructurales, ligeros y duraderos.

El mercado de plásticos de ingeniería de India está segmentado por industria de usuario final y tipo de resina. Por industria de usuario final, el mercado está segmentado en automotriz, eléctrica y electrónica, construcción y edificación, embalaje, industrial y maquinaria, aeroespacial y otras industrias de usuario final. Por tipo de resina, el mercado está segmentado en fluoropolímeros, polímero de cristal líquido, poliamida, tereftalato de polibutileno, policarbonato, poliéter éter cetona, tereftalato de polietileno, poliimida, polimetilmetacrilato, polioximetileno y copolímeros de estireno (ABS y SAN). El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 12 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (Toneladas).

| Automotriz |

| Eléctrica y Electrónica |

| Construcción y Edificación |

| Embalaje |

| Industrial y Maquinaria |

| Aeroespacial |

| Otras Industrias de Usuario Final |

| Fluoropolímeros | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de Vinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Subtipos de Resina | |

| Polímero de Cristal Líquido | |

| Poliamida | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno | |

| Policarbonato | |

| Poliéter Éter Cetona | |

| Tereftalato de Polietileno | |

| Poliimida | |

| Polimetilmetacrilato | |

| Polioximetileno | |

| Copolímeros de Estireno (ABS y SAN) |

| Por Industria de Usuario Final | Automotriz | |

| Eléctrica y Electrónica | ||

| Construcción y Edificación | ||

| Embalaje | ||

| Industrial y Maquinaria | ||

| Aeroespacial | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Resina | Fluoropolímeros | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de Vinilo (PVF) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Otros Subtipos de Resina | ||

| Polímero de Cristal Líquido | ||

| Poliamida | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno | ||

| Policarbonato | ||

| Poliéter Éter Cetona | ||

| Tereftalato de Polietileno | ||

| Poliimida | ||

| Polimetilmetacrilato | ||

| Polioximetileno | ||

| Copolímeros de Estireno (ABS y SAN) | ||

Definición de mercado

- Industria de Usuario Final - Embalaje, Eléctrica y Electrónica, Automotriz, Construcción y Edificación y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio, se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida y Poliamida en sus formas primarias. El reciclaje se ha proporcionado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compounding de plásticos | El compounding consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción