Tamaño y Participación del Mercado de Plásticos de Ingeniería de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

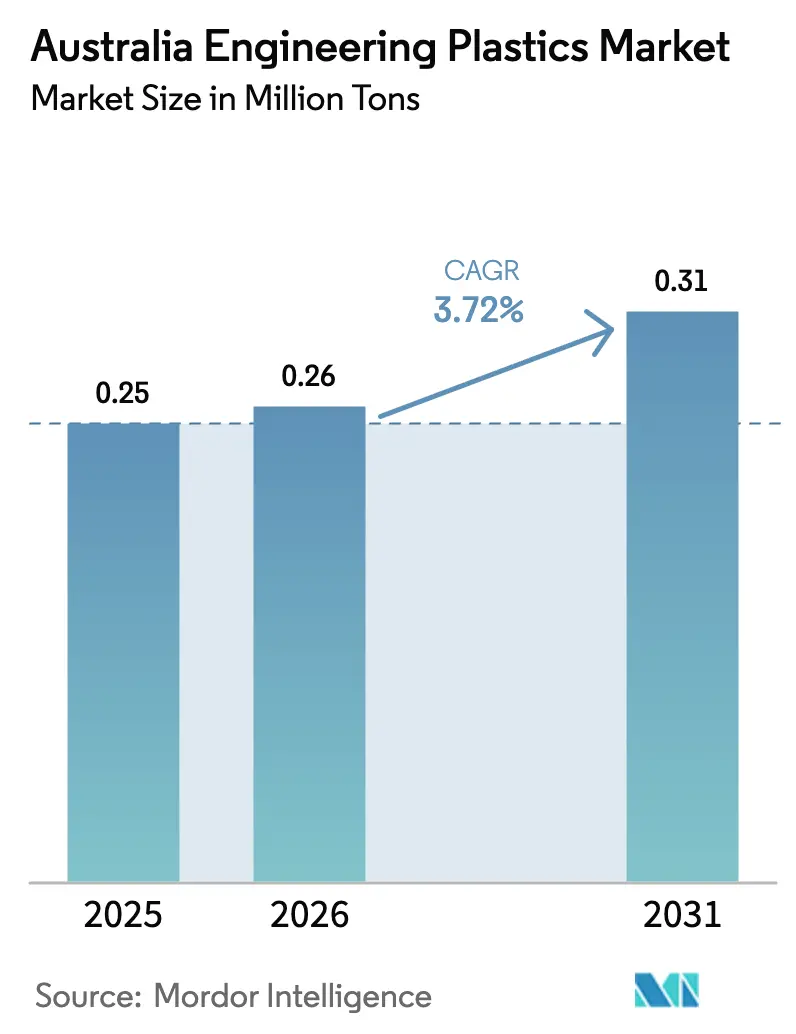

| Tamaño del mercado en el año base (2025) | 0.25 Millones de toneladas |

| Volumen del Mercado (2026) | 0.26 Millones de toneladas |

| Volumen del Mercado (2031) | 0.31 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería de Australia por Mordor Intelligence

El tamaño del Mercado de Plásticos de Ingeniería de Australia fue valorado en 0,25 millones de toneladas en 2025 y se estima que crecerá desde 0,26 millones de toneladas en 2026 hasta alcanzar 0,31 millones de toneladas en 2031, con una CAGR del 3,72% durante el período de pronóstico (2026-2031). El incremento en la adquisición de defensa bajo el programa de submarinos AUKUS de AUD 330 mil millones, los mandatos de contenido reciclado en embalajes y la electrificación del transporte sustentan conjuntamente ganancias de volumen constantes, incluso cuando la creciente competencia de importaciones limita el poder de fijación de precios. Los programas de reducción de peso en vehículos aceleran la demanda de polímeros de alta temperatura, mientras que la miniaturización electrónica impulsa el interés en grados de moldeo de tolerancias estrechas. Los requisitos obligatorios de contenido reciclado de PET del 30–65% obligan a los transformadores a rediseñar formulaciones en torno a una red de reciclaje doméstica que aún opera al 58% de utilización, generando desequilibrios de oferta que favorecen a los actores integrados. Al mismo tiempo, las oscilaciones en el precio de las materias primas vinculadas a la volatilidad cambiaria comprimen los márgenes de los transformadores, y el cierre de Qenos en 2024 aumenta la exposición a proveedores extranjeros. Las alianzas estratégicas entre productores de materiales y recicladores —ejemplificadas por la planta enzimática de Samsara Eco— señalan un giro hacia modelos de negocio circulares que podrían redefinir la dinámica competitiva durante la próxima década.

Conclusiones Clave del Informe

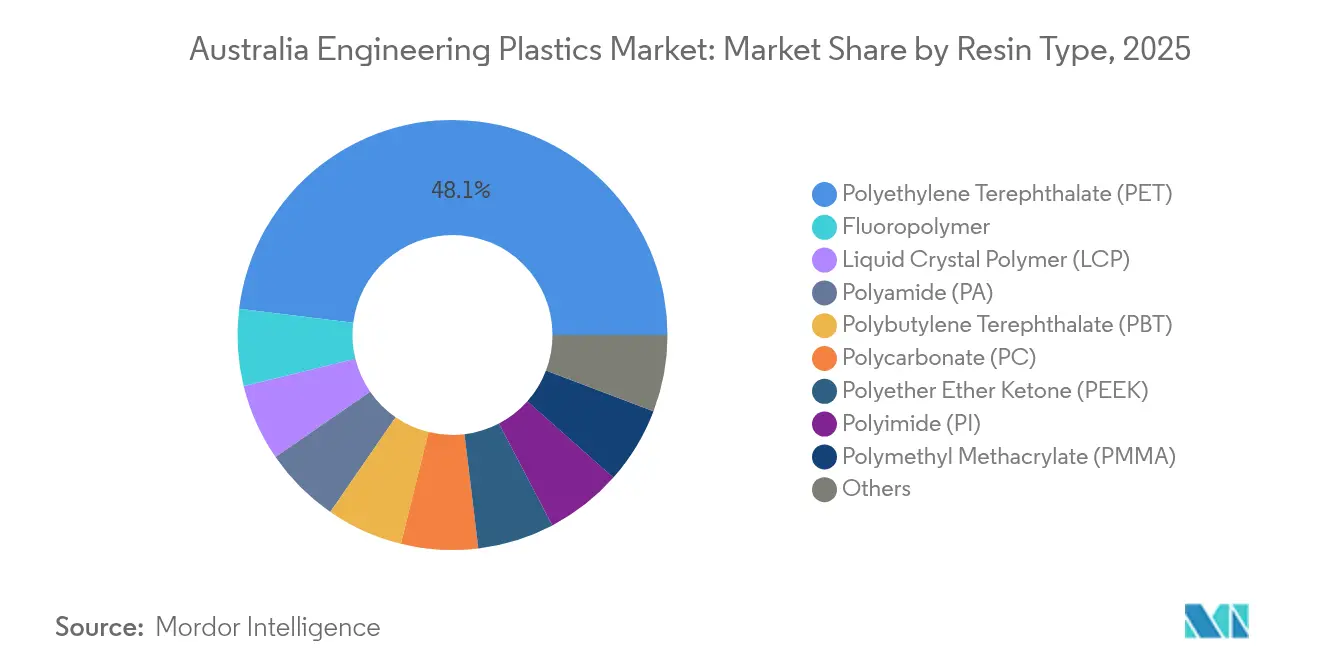

- Por tipo de resina, el tereftalato de polietileno representó el 48,05% de la participación del mercado de plásticos de ingeniería de Australia en 2025, mientras que se proyecta que los copolímeros de estireno se expandan a una CAGR del 6,17% hasta 2031.

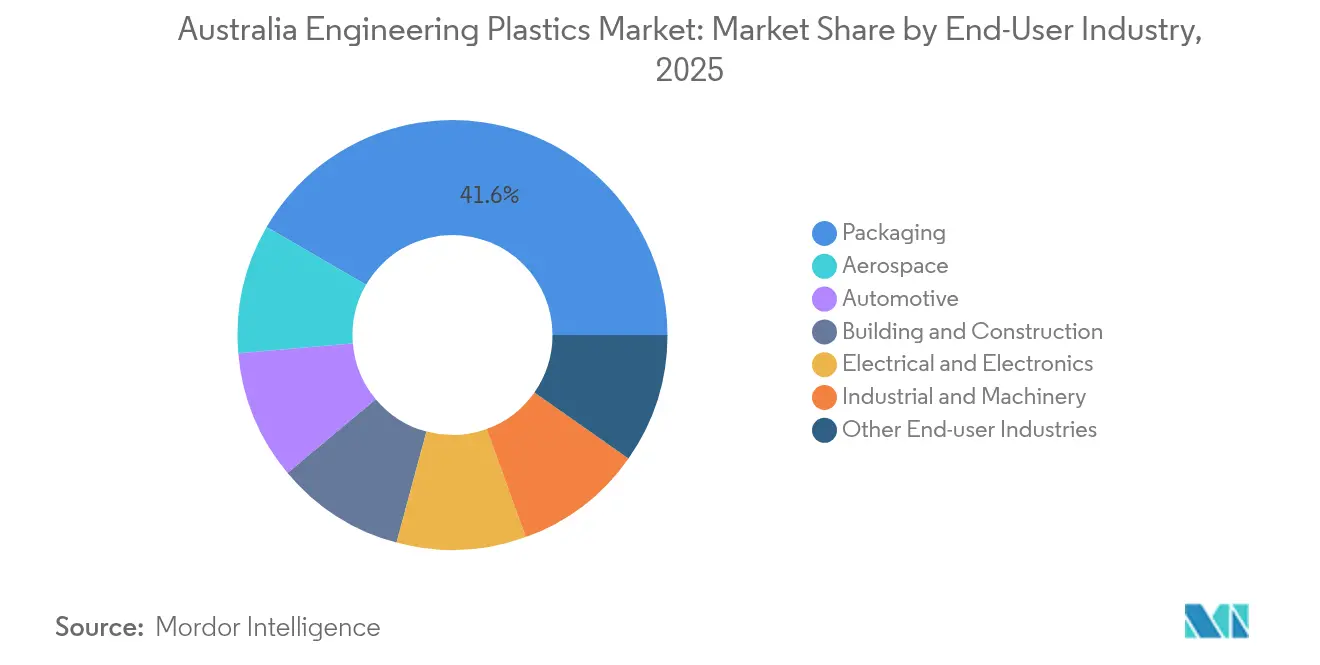

- Por industria de usuario final, el embalaje lideró con el 41,62% del tamaño del mercado de plásticos de ingeniería de Australia en 2025; el sector aeroespacial avanza a una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería de Australia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Reducción de peso en vehículos y rápida adopción de vehículos eléctricos | +0.80% | Victoria, Australia Meridional | Mediano plazo (2-4 años) |

| Expansión de la base de fabricación eléctrica y electrónica | +0.60% | Victoria, Nueva Gales del Sur, Queensland | Mediano plazo (2-4 años) |

| Cartera de infraestructura y construcción gubernamental | +0.50% | Nacional; enfoque en el Gran Sídney Occidental y la Autopista Bruce | Corto plazo (≤ 2 años) |

| Crecimiento en embalajes de alto rendimiento para alimentos y productos farmacéuticos | +0.40% | Nacional | Largo plazo (≥ 4 años) |

| Surgimiento de compuestos de grado aeroespacial y espacial | +0.70% | Australia Meridional, Australia Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso en Vehículos y Rápida Adopción de Vehículos Eléctricos

La demanda del mercado de plásticos de ingeniería de Australia se acelera a medida que los fabricantes de automóviles se preparan para una flota en la que el 97% de los vehículos ligeros podrían ser eléctricos para 2050. El rediseño de modelos sustituye los metales por plásticos de ingeniería, y cada kilogramo ahorrado puede extender la autonomía de conducción entre 2 y 3 km. Las carcasas de gestión térmica, las envolventes de baterías y los conectores de precisión especifican cada vez más poliamidas de alta temperatura y policarbonatos capaces de contener electrolitos inflamables y soportar ventanas de operación de 150 °C. Los incentivos gubernamentales para el ensamblaje local de vehículos generan interés en el suministro de resinas cercano, posicionando a los compuestos domésticos para capturar ganancias por sustitución de importaciones. Las demostraciones de vehículo a red amplifican los requisitos de grados ignífugos con mayor resistencia dieléctrica.

Expansión de la Base de Fabricación Eléctrica y Electrónica

El creciente rendimiento de los clústeres electrónicos en Victoria, Nueva Gales del Sur y Queensland eleva la demanda de compuestos especiales. La miniaturización empuja las tolerancias por debajo de 30 µm, favoreciendo el sulfuro de polifenileno de baja deformación y los polímeros de cristal líquido que mantienen la resistencia dieléctrica en rangos operativos de –40 °C a 150 °C. El despliegue de redes de pequeñas células 5G requiere carcasas conformes con UL94 V-0 que no atenúen las señales de radio, mientras que los despliegues de medidores inteligentes requieren mezclas de policarbonato estabilizadas a los rayos UV para una vida útil exterior de 20 años. Las marcas locales exigen cada vez más esquemas de devolución, recompensando a los proveedores capaces de cerrar el ciclo del material mediante la recuperación de residuos industriales postproducción.

Cartera de Infraestructura y Construcción Gubernamental

El programa federal de obras 2025-26 de AUD 17,1 mil millones asigna fondos a los corredores de transporte de la Autopista Bruce y el Gran Sídney Occidental, especificando conductos para cables, apoyos de puentes y barreras de ruido transparentes fabricadas con plásticos de ingeniería[1]Departamento de Infraestructura del Gobierno de Australia, "Programa de Inversión en Infraestructura," infrastructure.gov.au . Los túneles de hidroelectricidad por bombeo de Snowy 2.0 dependen de revestimientos de poliamida resistentes a la corrosión que protegen contra el limo abrasivo. Las fachadas prefabricadas que incorporan paneles de acristalamiento de policarbonato reducen la mano de obra en obra y los costos de transporte en un 25%, fortaleciendo la adopción en edificios de varios pisos. Las nuevas directrices de adquisición estipulan ahora umbrales mínimos de contenido reciclado, dirigiendo los pedidos hacia proveedores que puedan certificar la trazabilidad.

Crecimiento en Embalajes de Alto Rendimiento para Alimentos y Productos Farmacéuticos

Los umbrales obligatorios de contenido reciclado del 30–65% para embalajes de PET, HDPE y PP entran en vigor en 2025, redefiniendo el aprovisionamiento de los transformadores y la economía de los procesos[2]Organización del Pacto de Embalaje de Australia, "Objetivos de Contenido Reciclado," packagingcovenant.org.au . Los límites de migración de la Organización de Normas Alimentarias de Australia y Nueva Zelanda restringen el uso de materias primas recicladas que carezcan de certificación de pureza, favoreciendo tecnologías como la despolimerización enzimática para suministrar cadenas de polímeros de grado virgen. Los blísteres farmacéuticos migran a laminados de copolímero de olefina cíclica, combinando barreras de humedad y resistencia a la esterilización por rayos gamma. A medida que la población envejece, los volúmenes de prescripciones aumentan, impulsando la demanda de embalajes farmacéuticos sostenibles que protegen los ingredientes activos a lo largo de extensas cadenas de suministro hacia regiones remotas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas y oscilaciones cambiarias | –0.9% | Cadenas de suministro dependientes de importaciones | Corto plazo (≤ 2 años) |

| Entrada masiva de importaciones asiáticas a bajo precio | –0.7% | Nacional; grados de productos básicos | Mediano plazo (2-4 años) |

| Déficit de capacidad de reciclaje | –0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas y Oscilaciones Cambiarias

Los costos del etileno y el propileno se mueven con los fundamentos globales del petróleo y la nafta, y cada depreciación del 10% del AUD frente al USD puede elevar los costos de las resinas hasta un 8% para los transformadores locales. Las compras en el mercado spot llenan el vacío dejado por la salida de Qenos, exponiendo a los compradores a picos de precio de referencia asiáticos. Los procesadores más pequeños tienen dificultades para cubrir la exposición, lo que comprime el capital de trabajo y retrasa las actualizaciones de equipos de capital que podrían mejorar la competitividad.

Entrada Masiva de Importaciones Asiáticas a Bajo Precio

Las plantas chinas, malasias y vietnamitas puestas en marcha tras las inundaciones de 2023 inundan el mercado australiano con PBT y ABS de grado básico a precios entre un 15 y un 20% por debajo de las ofertas domésticas. Los actores sin ventaja de escala pivotan hacia la composición de nicho o paquetes de servicios técnicos. Sin embargo, los productores extranjeros construyen ahora depósitos de distribución en Sídney y Melbourne, erosionando gradualmente las ventajas de tiempo de entrega que tenían los distribuidores locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del PET Enfrenta la Disrupción del Reciclaje

El tereftalato de polietileno representó el 48,05% de la participación del mercado de plásticos de ingeniería de Australia en 2025. Los productores con instalaciones de despolimerización integradas atraen a los embotelladores que buscan la certificación de ciclo cerrado, mientras que los transformadores sin acceso a rPET de grado alimentario corren el riesgo de erosión de márgenes en un entorno sensible al precio. Los copolímeros de estireno —ABS y SAN— exhiben la expansión más rápida con una CAGR del 6,17%, impulsados por el revestimiento interior de vehículos eléctricos, los marcos de sistemas de infoentretenimiento y las carcasas de dispositivos médicos. Mientras tanto, el policarbonato mantiene su participación en el acristalamiento automotriz a pesar de la competencia asiática en precios, y la poliamida gana terreno en conductos de aeronaves donde la PA 12 con un 30% de fibra de vidrio reemplaza al aluminio para reducir el peso en un 40%.

Innovaciones como los polímeros de cristal líquido para marcos de antenas 5G y el poliéter éter cetona (PEEK) en herramientas de minería de fondo de pozo demuestran el alcance cada vez mayor de las resinas de alta gama. El uso de fluoropolímeros sigue siendo un nicho pero rentable, con demanda en líneas de suministro de gas de grabado para semiconductores donde se permiten menos de 1 ppb de extractables. El polioximetileno conserva su relevancia para engranajes de precisión en equipos del sector de recursos, ya que su bajo coeficiente de fricción supera a las alternativas metálicas en entornos polvorientos.

Por Industria de Usuario Final: El Liderazgo del Embalaje es Desafiado por el Impulso Aeroespacial

El embalaje retuvo el 41,62% de participación del tamaño del mercado de plásticos de ingeniería de Australia en 2025, aunque el impulso futuro se inclina hacia el sector aeroespacial, que se pronostica que se expandirá a una CAGR del 6,63% hasta 2031. Los contratistas de defensa que abastecen la iniciativa de submarinos AUKUS demandan poliéterimida y poliamida de alta temperatura para componentes expuestos a entornos de agua de mar a 200 °C. Los revestimientos de recipientes de presión compuestos para la propulsión de cohetes alimentan un boyante sector espacial doméstico respaldado por la plataforma de lanzamiento pequeño de Gilmour Space. La adopción automotriz también se fortalece; las carcasas de paquetes de baterías moldeadas en PP-GF30 ignífugo reducen la masa en 20 kg por vehículo, contribuyendo a los objetivos de autonomía bajo las próximas regulaciones de CO₂ promedio de flota. En construcción e infraestructura, las barreras de ruido de policarbonato transparente especificadas para el proyecto WestConnex ofrecen una atenuación de 12 dB mientras reducen el acero estructural en un 15%.

Los fabricantes eléctricos y electrónicos adoptan PBT ignífugo libre de halógenos para carcasas y conectores de medidores inteligentes, beneficiándose de la proximidad de la cadena de suministro a los mercados de consumo en los estados del este. La maquinaria industrial mantiene un crecimiento confiable, aunque más lento, impulsado por la demanda de reemplazo en el cinturón minero de componentes resistentes a la abrasión que soportan la infiltración de polvo rojo y las lechadas corrosivas.

Análisis Geográfico

Victoria ancla la demanda con su legado como centro automotriz y el Puerto de Melbourne facilitando las importaciones de resinas. Las exenciones fiscales sobre nóminas estatales atraen a los moldeadores a co-ubicarse con las líneas de ensamblaje de vehículos eléctricos, acortando los plazos de entrega de las piezas de revestimiento interior. Nueva Gales del Sur le sigue, apoyada por el clúster de embalajes de Sídney y las empresas de dispositivos médicos de rápido crecimiento en el corredor de Macquarie Park. Las exportaciones de recursos de Queensland sostienen el consumo de equipos industriales, mientras que las actualizaciones de infraestructura hídrica en áreas regionales dependen de tuberías de presión de HDPE de gran diámetro. Australia Occidental sigue siendo un mercado especializado caracterizado por largos plazos de entrega; la lejanía de Perth paradójicamente protege a los distribuidores locales de parte de la competencia asiática en precios, permitiendo el traslado de los recargos por flete.

La capacidad de reciclaje es desigual: Victoria opera la planta de botella a botella de PET más grande de Australia, mientras que el Territorio del Norte depende del envío interestatal de escamas posconsumo, lo que eleva las emisiones de transporte y los costos de cumplimiento. Los gravámenes ambientales estatales difieren; el esquema de depósito de envases de Australia Meridional logra una recuperación del 76%, superando la tasa del 67% de Nueva Gales del Sur. Tales disparidades influyen en las decisiones de ubicación de los transformadores a medida que los mandatos se endurecen. Las rutas comerciales importan: los contenedores de 40 pies de Shanghái a Melbourne promedian un tránsito de 14 días, en comparación con 24 días a Fremantle vía Singapur, lo que afecta las estrategias de inventario justo a tiempo. La sofisticación en la cobertura cambiaria también varía por región; las pymes de Queensland a menudo compran resinas al contado en AUD, mientras que los grupos multiestatales negocian contratos vinculados al USD con cláusulas de permuta incorporadas para mitigar el riesgo cambiario.

Panorama Competitivo

El mercado de plásticos de ingeniería de Australia sigue siendo moderadamente fragmentado. Los grandes operadores globales como BASF y SABIC aprovechan las megaplantas asiáticas para abastecer a clientes australianos, integrando portales de pedidos digitales que comprimen los ciclos de cotización de una semana a 24 horas. Los distribuidores locales Ixom y Dotmar Engineering Plastics se diferencian mediante laboratorios de desarrollo de aplicaciones en Melbourne y Brisbane que codiseñan piezas con fabricantes de equipos originales.

Las capacidades de economía circular emergen como palancas competitivas clave. La alianza de despolimerización enzimática de Samsara Eco con Lululemon permite a los propietarios de marca cerrar los ciclos de material y obtener rPET a una calidad predecible, desafiando a los actores petroquímicos establecidos que carecen de activos de reciclaje. Mientras tanto, la línea de polipropileno de Viva Energy en Geelong sigue siendo la última fuente doméstica de resina a granel del país, ofreciendo seguridad de suministro que generó una prima de precio del 7% en 2025.

Las alianzas estratégicas proliferan. El Programa de Cadena de Suministro Global de Northrop Grumman canaliza USD 67 millones en actualizaciones de capacidad en moldeadores pymes, consolidando acuerdos de absorción de resinas a largo plazo. La expansión de Moog Australia incluye curaciones de compuestos en autoclave, impulsando la demanda de preimpregnados de poliimida de alta temperatura. Los actores que no pueden ofrecer trazabilidad de grado aeroespacial enfrentan desplazamiento a pesar de los lazos históricos con los clientes.

Líderes de la Industria de Plásticos de Ingeniería de Australia

Arkema

BASF

Covestro AG

Mitsubishi Chemical Corporation

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Samsara Eco ha inaugurado una instalación de reciclaje de 20.000 toneladas en Jerrabomberra, Nueva Gales del Sur, utilizando procesos enzimáticos para descomponer polímeros mixtos. Equipada con su innovadora tecnología EosEco, la instalación usa enzimas diseñadas con inteligencia artificial para despolimerizar plásticos como el nylon 6,6 y el PET en monómeros brutos reutilizables para la fabricación.

- Mayo de 2025: Viva Energy procesó más de 9,5 toneladas de aceite de pirólisis de plásticos (PPO) en su refinería de Geelong, demostrando el potencial de la instalación para operaciones de residuos plásticos a gran escala en Australia. La refinería de Geelong, una de las dos únicas refinerías de petróleo en operación en el país, procesa hasta 120.000 barriles de petróleo diariamente y produce productos como el polipropileno.

Alcance del Informe del Mercado de Plásticos de Ingeniería de Australia

Aeroespacial, Automotriz, Construcción e Infraestructura, Eléctrica y Electrónica, Industrial y Maquinaria, Embalaje se cubren como segmentos por Industria de Usuario Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) se cubren como segmentos por Tipo de Resina.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de Vinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción e Infraestructura |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de Vinilo (PVF) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Otros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción e Infraestructura | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

Definición de mercado

- Industria de Usuario Final - Embalaje, Eléctrica y Electrónica, Construcción e Infraestructura y Otras son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida y Poliamida en sus formas primarias. El reciclaje se presenta por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se usa principalmente en diversas aplicaciones interiores. El material también puede utilizarse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificando y luego retirando la película de esa superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los Colorantes y Pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o como una mezcla previa de resina y color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibras (PRF) | El polímero reforzado con fibras es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras son generalmente de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente usado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales ligeros, resistentes al calor, sólidos, sintéticos de poliamida aromática que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para construir la forma y el espesor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas moldeadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y varios líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores y tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preprocesamiento o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se vuelven blandos cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción