Tamaño y participación del mercado de plásticos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de Malasia por Mordor Intelligence

El tamaño del mercado de plásticos de Malasia en 2026 se estima en USD 4,19 mil millones, creciendo desde el valor de 2025 de USD 4,04 mil millones, con proyecciones para 2031 que muestran USD 5,07 mil millones, creciendo a una CAGR del 3,86% durante 2026-2031. Esta expansión sostenida está respaldada por el doble papel de Malasia como centro regional de materias primas petroquímicas y base de fabricación de transformación que abastece las cadenas de valor de la electrónica, la automoción y el embalaje en todo el Sudeste Asiático. El suministro estable de materias primas procedente de los complejos integrados de PETRONAS, los clusters de fabricación orientados a la exportación en Selangor, Johor y Penang, y los incentivos impulsados por políticas para las petroquímicas de transformación refuerzan conjuntamente la seguridad del suministro y la competitividad en costes. El impulso está además respaldado por las exigencias de las marcas globales de contenido reciclado o de base biológica, la hoja de ruta de Malasia hacia cero plásticos de un solo uso, y las inversiones en procesamiento automatizado que contrarrestan la escasez de mano de obra cualificada. Mientras tanto, la regulación medioambiental y la volatilidad en los precios de las materias primas siguen conteniendo los márgenes, pero también catalizan la transición hacia aplicaciones de mayor valor donde los grados especiales y el moldeo de precisión permiten fijar precios premium.

Conclusiones clave del informe

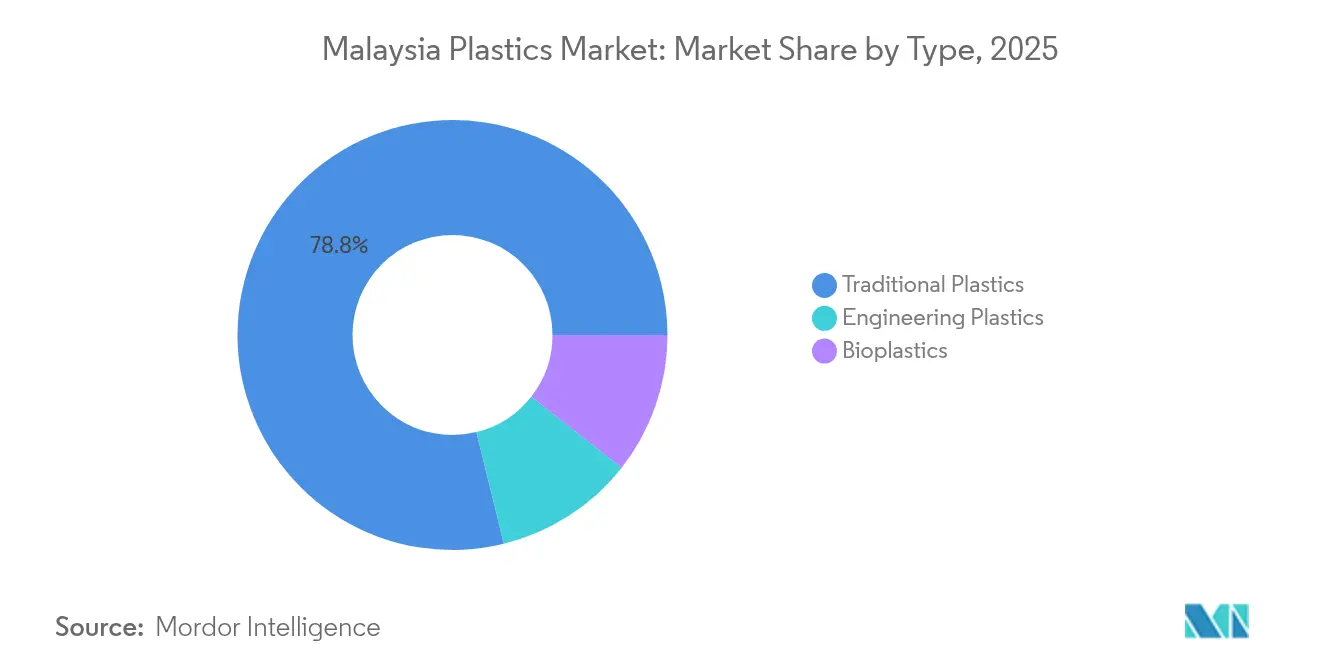

- Por tipo, los plásticos tradicionales lideraron con una participación del mercado de plásticos de Malasia del 78,84% en 2025; se prevé que los bioplásticos se expandan a una CAGR del 4,86% hasta 2031.

- Por tecnología, la extrusión representó el 49,96% del tamaño del mercado de plásticos de Malasia en 2025, mientras que se proyecta que el moldeo por soplado avance a una CAGR del 3,92% hasta 2031.

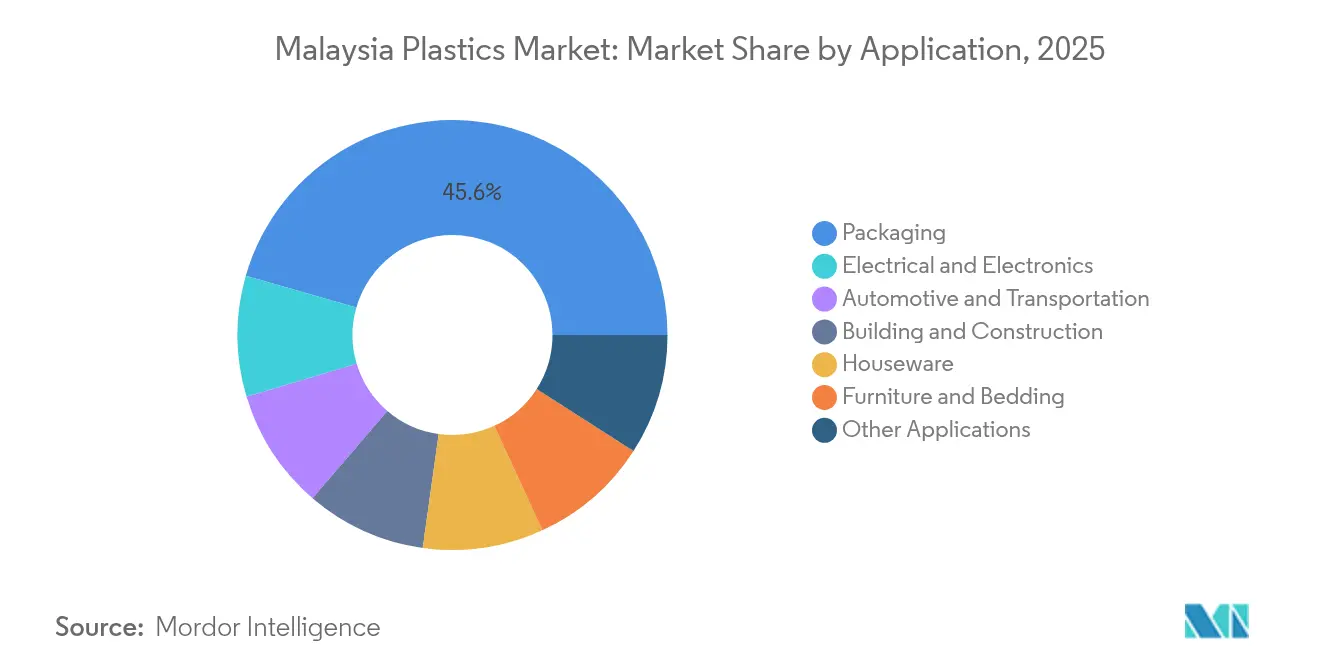

- Por aplicación, el embalaje captó el 45,56% de la participación del mercado de plásticos de Malasia en 2025; la electricidad y la electrónica representan la aplicación de más rápido crecimiento con una CAGR del 3,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos de Malasia

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente del sector de embalaje de alimentos y bebidas | +1.4% | Nacional, con concentración en las zonas industriales de Selangor y Johor | Mediano plazo (2-4 años) |

| Crecimiento del ecosistema de fabricación de electrónica | +1.2% | Penang, Selangor, Johor con proyección a Kedah y Melaka | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para petroquímicas de transformación | +0.8% | Nacional, centrado en Johor (PIC), Terengganu y Sarawak | Corto plazo (≤ 2 años) |

| Compromisos de economía circular por parte de marcas globales | +0.6% | Regiones orientadas a la exportación: Selangor, Johor, Penang | Mediano plazo (2-4 años) |

| Expansión de clusters de dispositivos médicos | +0.5% | Penang, Selangor con presencia emergente en Johor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente del sector de embalaje de alimentos y bebidas

Los fabricantes de alimentos y bebidas dependen de películas barrera de plástico y estructuras multicapa para cumplir con los mayores estándares de seguridad alimentaria en los mercados de exportación. La decisión de PETRONAS de integrar una biorrefinería dentro del Complejo Integrado de Pengerang señala un próximo suministro local de resinas de embalaje de base biológica[1]Petroliam Nasional Berhad, "PETRONAS refuerza su posición para el crecimiento futuro en medio de los cambios energéticos globales," petronas.com . Las normas de certificación halal, prevalentes en el comercio alimentario de exportación de Malasia, requieren embalajes especializados que mantengan la integridad del producto durante largos tiempos de tránsito. El aumento de los niveles de ingresos urbanos y la preferencia por los formatos listos para consumir amplifican el consumo de embalajes de conveniencia. Como resultado, los transformadores que suministran bolsas de pie, bolsas de retorta y botellas de PET para bebidas están asegurando márgenes premium vinculados a credenciales de rendimiento y sostenibilidad.

Crecimiento del ecosistema de fabricación de electrónica

La Estrategia Nacional de Semiconductores de Malasia ha atraído nuevas inversiones de actores globales como Infineon para expandir las actividades de empaquetado back-end, pruebas y diseño de circuitos integrados. Los módulos de semiconductores para infraestructura 5G y vehículos eléctricos especifican cada vez más plásticos de ingeniería con alta estabilidad térmica y rendimiento retardante de llama. Las líneas de moldeo por inyección capaces de tolerancias a nivel de micras proliferan, por tanto, en los parques Bayan Lepas y Kulim High-Tech de Penang. Los sistemas de inspección visual automatizada y de moldeo de bucle cerrado permiten a los fabricantes cumplir con los estrictos requisitos de tasa de defectos al tiempo que compensan la brecha local de competencias en procesamiento de polímeros de precisión.

Incentivos gubernamentales para petroquímicas de transformación

La Autoridad Malaya de Desarrollo de Inversiones (MIDA) continúa proporcionando períodos de exención fiscal sobre la producción de polímeros de valor añadido, mientras que el presupuesto federal de 2025 asignó RM 200 millones (USD 44,4 millones) para el despliegue de máquinas de venta inversa con el fin de mejorar la recolección de plásticos[2]Voloschuk C., "Malasia establecerá controles más estrictos a la importación de plásticos," recyclingtoday.com. PETRONAS ha destinado USD 92,74 mil millones para mejoras de energía limpia —incluida la captura y almacenamiento de carbono— que reducirán progresivamente la intensidad de emisiones de la producción nacional de resinas. La expansión del Complejo Integrado de Pengerang hacia productos químicos especiales proporciona acceso local a polímeros de mayor margen utilizados en interiores aeroespaciales y componentes automotrices ligeros.

Compromisos de economía circular por parte de marcas globales

Multinacionales como ExxonMobil han comenzado a implementar pilotos de unidades de reciclaje avanzado en Malasia para suministrar resinas recicladas químicamente a escala comercial. Al mismo tiempo, el Reglamento de la Unión Europea sobre envases y residuos de envases está obligando a los transformadores malasios a certificar los niveles de contenido reciclado en los envíos de exportación. El éxito de Dow en el lanzamiento de embalajes de guantes con un 60% de material reciclado posconsumo demuestra que las películas con alto contenido reciclado pueden superar pruebas rigurosas de barrera e imprimibilidad. Estos avances refuerzan la demanda de pellets reciclados consistentes de origen local e impulsan la inversión en sofisticados sistemas de lavado, clasificación por color y desentintado próximos a los principales puertos.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones medioambientales y prohibiciones de plásticos de un solo uso | -0.7% | Nacional, con aplicación más estricta en áreas urbanas | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.5% | Nacional, afectando a todos los productores de polímeros | Mediano plazo (2-4 años) |

| Brecha de competencias en el procesamiento avanzado de polímeros | -0.3% | Zonas industriales: Selangor, Johor, Penang con proyección a centros emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones medioambientales y prohibiciones de plásticos de un solo uso

La hoja de ruta de Malasia para cero plásticos de un solo uso 2025-2030 impone restricciones graduales a las bolsas desechables, pajitas y utensilios de comida de EPS. Los controles de importación sobre residuos plásticos, endurecidos en julio de 2025, han eliminado las corrientes de materias primas de bajo coste, pero han mejorado la percepción pública del manejo de residuos domésticos. Los transformadores que no pueden reconvertirse a formatos reciclables o compostables se enfrentan a mayores impuestos especiales y a una aplicación más estricta en el Gran Kuala Lumpur, Johor Bahru y George Town. Por el contrario, las empresas con líneas de películas compostables y modelos de servicio de alimentación reutilizables están captando el cambio hacia alternativas que cumplen con la normativa.

Volatilidad en los precios de las materias primas

Los índices de referencia globales del propileno y el etileno oscilan habitualmente con las paradas de refinerías y los cambios en la demanda en China, generando incertidumbre en los precios de las resinas para extrusores y moldeadores. Si bien la capacidad upstream de PETRONAS ofrece una cobertura parcial, los procesadores orientados a la exportación siguen comprando bajo fórmulas internacionales que siguen la dinámica del crudo. Las tarifas volátiles del gas natural también repercuten directamente en operaciones de alta intensidad eléctrica, como la composición de doble husillo. Para las empresas más pequeñas, estas oscilaciones de costes dificultan los contratos de suministro a largo plazo y ralentizan el gasto de capital en nuevas tecnologías. Algunos actores responden integrando líneas de reciclaje para diversificar el aprovisionamiento de materias primas y proteger los márgenes de las fluctuaciones en los precios de la resina virgen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El predominio tradicional enfrenta presión de sostenibilidad

Los polímeros tradicionales como el polietileno y el polipropileno mantuvieron una participación del mercado de plásticos de Malasia del 78,84% en 2025, impulsados por el cracker integrado y las líneas de polímeros de Pengerang que anclan la producción de bajo coste. Sin embargo, se prevé que los bioplásticos crezcan más rápidamente a una CAGR del 4,86%, apoyados por los objetivos de las marcas para embalajes compostables y la trayectoria de prohibición de plásticos de un solo uso del país. Las resinas de ingeniería destinadas al aislamiento eléctrico y las piezas automotrices bajo el capó lograron un crecimiento de un dígito medio, respaldado por compuestos semiacabados importados reconfigurados para acabado localizado.

Los productores asociados al mercado de plásticos de Malasia aprovechan la logística existente de cracker a película para abastecer las aplicaciones de bienes de consumo de alta rotación (FMCG) de gran volumen, aunque enfrentan crecientes gravámenes de Responsabilidad Extendida del Productor (EPR) que reducen los márgenes. La próxima biorrefinería dentro del complejo de Johor permitirá sustitutos directos del PET y el PE de origen fósil, posicionando a los transformadores locales para reclamar créditos de reciclaje avanzado en licitaciones de exportación. Los compuestos especiales que atienden a la industria de plásticos de Malasia obtienen precios premium al ofrecer grados retardantes de llama, reforzados con fibra de vidrio y libres de halógenos, particularmente para conectores de dispositivos inteligentes. Una creciente brecha de competencias en ciencias de materiales subraya el valor de los equipos de servicio técnico capaces de homologar nuevos grados de base biológica para la certificación de contacto con alimentos y componentes electrónicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: La automatización impulsa la innovación en el procesamiento

La extrusión continúa dominando con el 49,96% del tamaño del mercado de plásticos de Malasia en 2025, prestando servicio a la producción de películas, láminas y tuberías en los segmentos de embalaje de alimentos e infraestructura. Se proyecta que el moldeo por soplado supere ese ritmo a una CAGR del 3,92% debido a la creciente demanda de botellas farmacéuticas y envases de cuidado personal que requieren barreras multicapa de oxígeno. Las líneas de moldeo por inyección equipadas con sistemas servohidráulicos registraron ganancias en el gasto de capital en el corredor de fabricación de servicios electrónicos (EMS) de Penang, donde las tolerancias de precisión son críticas para el embalaje de semiconductores.

Los coextrusores incorporan dosificación gravimétrica y control en línea de la capa barrera para reducir el desperdicio y el consumo de energía. Los moldeadores por soplado que instalan máquinas totalmente eléctricas reportan un 20% menos de consumo energético, en consonancia con los mandatos corporativos de cero emisiones netas. Los moldeadores que atienden a fabricantes de equipos originales (OEM) de dispositivos médicos equipan salas limpias de clase ISO y trazabilidad habilitada por SCADA para cumplir con las aprobaciones de exportación de la FDA de EE. UU. y el Reglamento de Dispositivos Médicos (MDR) de la UE. Esta carrera tecnológica diferencia a las empresas que pueden acomodar los cambios reológicos de los bioplásticos y la variabilidad de los pellets reciclados sin pérdida de rendimiento.

Por aplicación: El sector electrónico impulsa el crecimiento premium

El embalaje retuvo una participación del 45,56% del tamaño del mercado de plásticos de Malasia en 2025, capitalizando las exportaciones de alimentos con certificación halal hacia Oriente Medio y las bebidas listas para consumir en toda la ASEAN. Sin embargo, los componentes eléctricos y electrónicos registrarán la CAGR más rápida del 3,96% hasta 2031, impulsados por la encapsulación a nivel de chiplets, las películas de blindaje electromagnético (EMI) y los zócalos de alta temperatura para módulos de potencia de SiC. La construcción y edificación, aunque con una base de consumo menor, se beneficia de los ciclos de reemplazo de tuberías de PVC y los proyectos de ferrocarril urbano.

El ascenso de Malasia en semiconductores permite a los moldeadores de precisión insertar resinas de ingeniería en óptica LED, espaciadores de cámaras de teléfonos inteligentes y carcasas de sensores ADAS. Los transformadores de embalaje se diversifican hacia laminados monomaterial para cumplir con el umbral de reciclabilidad del 95% de Europa. Los fabricantes de equipos originales (OEM) automotrices que se abastecen en Pekan y Kulim demandan acabados interiores ligeros de PP/ABS para reducir la masa total del vehículo, abriendo ventanas de suministro para las casas de compounding que precoloran y preespuman resinas. En todos estos sectores verticales, el mercado de plásticos de Malasia orienta el crecimiento hacia nichos críticos de rendimiento que justifican un mayor valor por kilogramo sobre los grados de materia prima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El mercado de plásticos de Malasia se sustenta en un eje de tres clusters: Johor para las materias primas, Selangor para la escala de procesamiento, y Penang para las aplicaciones electrónicas de alta precisión. El Complejo Integrado de Pengerang de Johor garantiza un suministro constante de etileno y propileno, aislando así a los transformadores de las oscilaciones de paridad de importaciones regionales. Selangor alberga la mayor base de transformadores, servida por las rutas de envío global del Puerto Klang y la proximidad al centro de consumo de Kuala Lumpur.

Las emergentes inversiones en la costa este en Terengganu y Sarawak aprovechan los descubrimientos upstream de PETRONAS para anclar nuevos clusters de plásticos alineados con la diversificación de derivados petroquímicos. Las mejoras logísticas, incluidas las secciones del Enlace Ferroviario de la Costa Este previstas para abrir en 2027, prometen acortar el tránsito de resinas desde Johor hacia los estados del noreste, reduciendo los costes de entrega para las plantas de embalaje rurales. Kedah y Melaka absorben el desbordamiento de los parques de semiconductores de Penang, con reservas de terrenos orientadas hacia los fabricantes de equipos originales (OEM) de volumen medio que producen componentes de baterías para vehículos eléctricos y conectores automotrices. La red portuaria de Malasia, los privilegios arancelarios de la ASEAN y una fuerza laboral bilingüe otorgan conjuntamente a los procesadores un acceso de ciclo rápido a clientes en Indonesia, Tailandia y Filipinas. La certificación de embalaje halal sirve como pasaporte de entrada al mercado en las economías del Consejo de Cooperación del Golfo (CCG), lo que lleva a las plantas de películas con sede en Selangor a dedicar líneas a resinas conformes con la Sharia.

Análisis de la cadena de valor

La cadena de valor de plásticos de Malasia se sustenta aguas arriba en el suministro integrado de materias primas petroquímicas de complejos vinculados a PETRONAS y la producción local de resinas liderada por PETRONAS Chemicals Group y LOTTE Chemical Titan, con una gran concentración de conversión aguas abajo en Selangor (convertidores a gran escala y envases para bienes de consumo masivo) y Penang (moldeo de precisión para electrónica). Las importaciones complementan el suministro nacional de monómeros especializados, aditivos y polímeros de ingeniería, mientras que los convertidores orientados a la exportación canalizan películas terminadas, piezas moldeadas y materiales compuestos a través de centros como el puerto de Klang y los puertos de Johor para atender a clientes de la ASEAN y globales.

Los puntos críticos clave de la cadena de valor se sitúan cada vez más entre el suministro de resinas, la formulación de compuestos y la conversión de alta especificación. En 2026, informes de la industria y de medios de comunicación destacaron una menor disponibilidad de resina vinculada a interrupciones relacionadas con el mantenimiento en grandes productores y a restricciones de suministro más amplias relacionadas con shocks vinculados a Asia Occidental en la producción de refinerías y aromáticos, lo que aumentó la presión sobre el capital de trabajo de los procesadores que dependen de compras al contado. Los actores aguas abajo están respondiendo con vínculos más estrechos con proveedores, una mayor integración de pellets reciclados donde las especificaciones lo permiten, y mejoras energéticas y de automatización en las plantas para estabilizar los rendimientos de conversión y reducir los costos unitarios.

Panorama competitivo

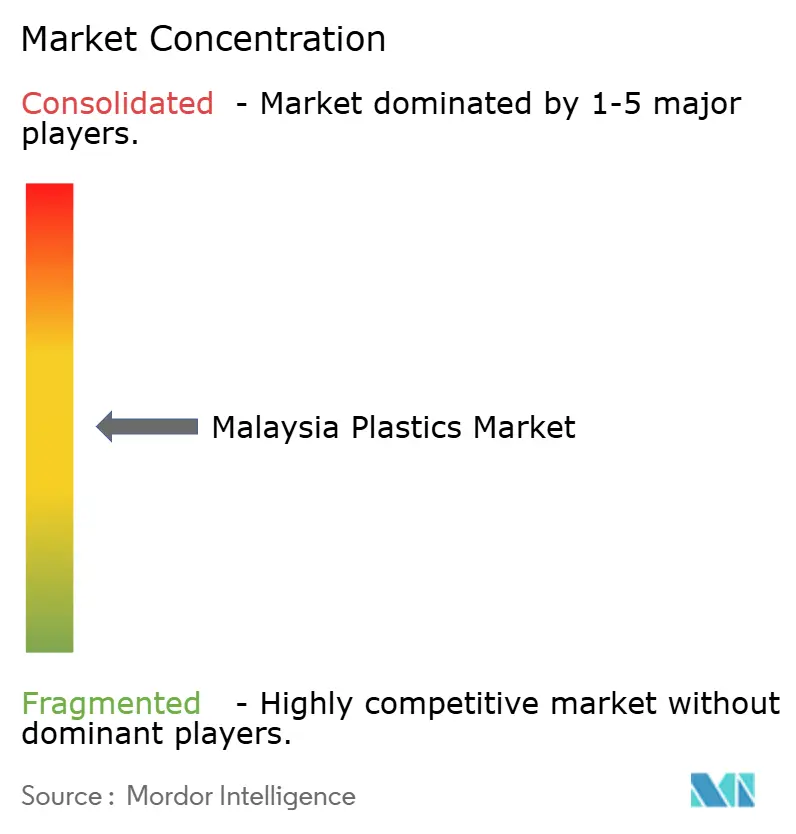

El mercado malasio de plásticos está moderadamente fragmentado. Scientex Berhad lidera la capacidad de películas flexibles integrada desde la extrusión de película soplada hasta la laminación, mientras que LOTTE CHEMICAL TITAN aprovecha la conectividad upstream con el cracker para obtener liderazgo en costes en PE y PP. La estrategia competitiva hace hincapié en la integración vertical y el posicionamiento en sostenibilidad. Las multinacionales como ExxonMobil y Dow colaboran con los recicladores locales para asegurar asociaciones de suministro de material reciclado posconsumo (PCR), elevando así la barrera para los transformadores tradicionales que carecen de trazabilidad. En general, las empresas que combinan seguridad en el aprovisionamiento de materias primas con credenciales bajas en carbono y automatización de procesos están mejor posicionadas para superar a sus competidores hasta 2030.

Líderes de la industria de plásticos de Malasia

BP Plastics Holding Bhd

LOTTE CHEMICAL TITAN HOLDING BERHAD.

Polyplastics Co., Ltd.

Scientex Berhad

SLP RESOURCES BERHAD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La circularidad impulsada por el cumplimiento normativo está abriendo un espacio en blanco medible en la recolección, clasificación y mejora de resinas recicladas necesarias para los propietarios de marcas y exportadores. El Consejo Nacional de Economía Circular aprobó en principio un marco de política de responsabilidad extendida del productor (EPR) en 2025, con una fase voluntaria que comenzará en 2026 y carácter obligatorio para 2030, y a partir del 1 de enero de 2026, los complejos comerciales deberán proporcionar instalaciones de reciclaje o centros de reciclaje tipo drive-through como parte de la licencia de locales de las autoridades locales. Estas medidas de política fortalecen la demanda de resinas PCR trazables, pellets reciclados de grado alimentario y alta claridad, y capacidades de los convertidores como el rediseño en materiales únicos, la eliminación de tinta, la eliminación de olores y sistemas de aseguramiento de calidad que respaldan la documentación de exportación.

La resiliencia de las materias primas y los materiales de mayor valor representan otro conjunto de oportunidades a medida que Malasia equilibra su papel como centro petroquímico con los requisitos de fabricación para exportación. La medida de PETRONAS en mayo de 2026 de adquirir la participación de Saudi Aramco en PRefChem y asumir la propiedad total del complejo integrado de refinación y petroquímica con sede en Pengerang subraya la consolidación en curso y la flexibilidad operativa en un nodo nacional crítico de materias primas. Al mismo tiempo, las cadenas de suministro de electrónica y de suministros médicos están impulsando más demanda de plásticos de ingeniería, moldeo de precisión y compuestos (incluidos los grados con contenido reciclado), creando espacio para compuestos locales, ecosistemas de herramental y procesadores especializados ubicados cerca de los clústeres de Penang, Selangor y Johor.

Desarrollos recientes del sector

- Julio de 2026: El Consejo Nacional de Acción Económica (NEAC) de Malasia revisó las propuestas presentadas por la Asociación de Fabricantes de Plásticos de Malasia (MPMA), ya que la industria señaló presión sobre los costos y la competitividad en medio de la interrupción global del suministro. La participación elevó la disponibilidad de materias primas, la logística y los problemas de costos estructurales a la agenda de política nacional, respaldando el impulso de la industria hacia medidas que estabilicen el suministro de resina y mejoren la competitividad aguas abajo.

- Julio de 2025: Malasia promulgó una prohibición a nivel nacional de las importaciones de desechos plásticos, alineando las normas internas con los controles relacionados con el Convenio de Basilea sobre los movimientos de desechos plásticos. El cambio redujo el acceso a desechos importados de bajo costo y desplazó la cadena de valor del reciclaje hacia la recolección, clasificación y capacidad de procesamiento de mayor calidad a nivel nacional.

- Junio de 2024: Malasia continuó la implementación de la Hoja de Ruta de Sostenibilidad de Plásticos de Malasia 2021-2030, que enmarca las acciones nacionales sobre tasas de reciclaje, diseño para la reciclabilidad e infraestructura de economía circular. La hoja de ruta ha respaldado inversiones de convertidores y recicladores en trazabilidad, lavado y clasificación mejorados, y formulaciones con contenido reciclado que cumplen tanto con los programas nacionales de sostenibilidad como con los requisitos de los clientes de exportación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este tamaño de mercado abarca los plásticos producidos y consumidos en Malasia, medido como ingresos por resinas poliméricas y materiales plásticos suministrados a la conversión local y la demanda de uso final, con las importaciones y exportaciones reflejadas en el balance.

Exclusiones del alcance: No se contabiliza el comercio de desechos plásticos reciclados como mercado independiente, y se excluyen los bienes terminados no plásticos en los que el plástico es solo un componente menor.

Descripción general de la segmentación

- Por tipo

- Plásticos Tradicionales

- Plásticos de Ingeniería

- Bioplásticos

- Por tecnología

- Moldeo por Soplado

- Extrusión

- Moldeo por Inyección

- Otras Tecnologías

- Por aplicación

- Embalaje

- Electricidad y Electrónica

- Construcción y Edificación

- Automoción y Transporte

- Artículos para el Hogar

- Muebles y Ropa de Cama

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la base fáctica del modelo de plásticos de Malasia, especialmente en torno al suministro de resinas, la fabricación aguas abajo y los flujos comerciales. El trabajo generalmente comienza con estadísticas públicas como los datos de manufactura de Malaysia DOSM, las tablas comerciales de UN Comtrade y de aduanas de Malasia para polímeros y productos plásticos, y los indicadores macroeconómicos de Bank Negara Malaysia que ayudan a explicar los ciclos de demanda.

Para mantener el mercado vinculado a las realidades de la industria, también revisamos fuentes como las publicaciones de la Asociación de Fabricantes de Plásticos de Malasia, los comentarios sobre energía y materias primas de portales oficiales, y revistas académicas revisadas por pares que hacen seguimiento de la demanda de polímeros y los impactos de las políticas de reciclaje. Luego, los informes anuales de las empresas, las presentaciones para inversores y la cobertura de prensa creíble se utilizan para confirmar movimientos de capacidad, comentarios sobre la utilización de plantas y cambios en la combinación de productos. En algunos casos, se utilizan suscripciones pagas para obtener datos financieros e inteligencia empresarial, seguimiento comercial a nivel de envíos y bases de datos de patentes para respaldar la validación de tendencias. Las fuentes enumeradas aquí son solo ilustrativas, y se consultan muchas otras referencias para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que no se pueden leer completamente a partir de documentos públicos, como la transferencia de precios de resina a corto plazo, el comportamiento de los importadores y cómo está cambiando la demanda entre envases, construcción y electricidad y electrónica. Se realizan entrevistas con una combinación de proveedores de resina, convertidores, distribuidores y grandes usuarios finales en toda Malasia, y luego verificamos de forma cruzada los datos clave con participantes comerciales regionales en los casos en que los flujos transfronterizos influyen en los precios y la disponibilidad. Lo que escuchamos se utiliza para refinar las tasas de conversión, los términos contractuales típicos y el momento de los aumentos de capacidad, antes de aprobar las cifras finales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos (CXO): 14 % | |

| Nivel medio: 58 % | Líderes funcionales/de unidad: 41 % | |

| Actores más pequeños: 14 % | Gerentes: 45 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, donde la demanda nacional se reconstruye a partir de los patrones de suministro de resinas y materiales plásticos, los balances comerciales y la demanda de uso final derivada de la actividad manufacturera en Malasia. El enfoque de arriba hacia abajo se apoya en datos de producción y comercio para trazar el conjunto disponible de polímeros, y luego lo asigna entre los principales centros de demanda por aplicación en función de la intensidad de conversión y los cambios observados en la producción sectorial.

Para mantener totales realistas, los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, como rangos de precio por tonelada muestreados por familia de polímeros, discusiones sobre el rendimiento de los convertidores y verificaciones de canales de importadores y distribuidores. Estas verificaciones se utilizan para ajustar los totales cuando surgen brechas. Los insumos clave que influyen en el modelo incluyen la dirección de precios vinculada a polímeros y nafta, la penetración de importaciones para las principales resinas, la actividad de construcción e infraestructura, el impulso de las exportaciones de electricidad y electrónica, y los indicadores de consumo de envases vinculados al gasto interno y la producción de alimentos y bebidas.

Para la previsión, se utiliza el análisis de escenarios porque el mercado es sensible a los precios de las materias primas, la demanda de exportación y la presión regulatoria sobre los plásticos de un solo uso, y estos impulsores no se mueven de forma lineal todos los años. Los supuestos se llevan adelante solo después de ser sometidos a pruebas de estrés con la retroalimentación de las entrevistas. Cuando faltan datos para una subárea, se aplican indicadores sustitutos como las tendencias de volumen comercial y la dirección del PMI manufacturero, con límites conservadores.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada mediante triangulación entre señales del lado de la oferta, indicadores de demanda y movimientos comerciales, y luego se revisan en busca de saltos interanuales que no coincidan con eventos conocidos. Cuando una variación parece anormal, se reelaboran los factores subyacentes y, cuando es necesario, se realizan llamadas de seguimiento para confirmar si los cambios en precios, utilización o combinación de productos explican la variación.

Antes de la publicación, el modelo completo y los supuestos pasan por una revisión de analistas en varias etapas para que el alcance, las unidades y el tratamiento de la moneda se mantengan consistentes a lo largo de la serie temporal. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren cambios importantes, como el inicio de una gran capacidad, un cambio de política o un cambio brusco en las materias primas. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual basada en las últimas publicaciones públicas disponibles y las notas de campo.

Comparación del dimensionamiento del mercado de plásticos de Malasia de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes valores de tamaño de mercado para los plásticos de Malasia, incluso cuando el nombre del tema parece el mismo, porque el límite del alcance y el punto de medición dentro de la cadena de valor pueden variar. Algunos estudios hacen seguimiento solo de la resina, algunos incluyen los servicios de conversión, y algunos mezclan valor y volumen sin indicar claramente la base de precios.

Al hacer seguimiento del suministro de resinas y los balances comerciales, y luego actualizar los supuestos de precio por tonelada con la retroalimentación de los convertidores, Mordor Intelligence mantiene el total de plásticos de Malasia vinculado a una definición de valor consistente antes de extender la previsión utilizando señales de demanda a nivel de aplicación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,04 mil millones de USD (2025) | |

| Consultora Global A | 3,73 mil millones de USD (2024) | Utiliza un año base anterior y una ventana temporal más estrecha, y la base de precios no está claramente alineada con la misma combinación promedio de resina y producto convertido utilizada en el valor de referencia. |

| Editorial del Sector B | 2,30 mil millones de USD (2025) | Hace seguimiento únicamente de los ingresos por resina plástica, lo que deja fuera el valor de la conversión aguas abajo y reduce los totales en un país donde la actividad de conversión representa una gran parte de la economía del plástico. |

La dispersión en la tabla proviene principalmente de lo que cada fuente contabiliza, ya sea solo las resinas o el valor más amplio del plástico que fluye hacia la conversión y la demanda de uso final, y de cómo se maneja el precio del año base. Cuando el alcance se mantiene estable y los supuestos clave se verifican nuevamente frente a señales comerciales, de producción y de entrevistas, la estimación final se vuelve más fácil de replicar y más fácil de actualizar a medida que se publican nuevos datos del sector.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de plásticos de Malasia?

El tamaño del mercado de plásticos de Malasia se sitúa en USD 4,19 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 3,86%, alcanzando USD 5,07 mil millones en 2031.

¿Qué segmento de aplicación crece más rápidamente?

Se proyecta que la demanda de plásticos para electricidad y electrónica aumente a una CAGR del 3,96%, impulsada por las expansiones en el embalaje de semiconductores.

¿Por qué los bioplásticos están ganando atención en Malasia?

Los bioplásticos se benefician de la hoja de ruta de cero plásticos de un solo uso y de la próxima biorrefinería de PETRONAS, que permitirá el suministro local de resinas de base biológica para embalajes de exportación.

¿Cómo están abordando las empresas las regulaciones medioambientales?

Los principales transformadores invierten en reciclaje avanzado, materiales compostables y automatización para cumplir con los requisitos de Responsabilidad Extendida del Productor (EPR) y reducir las emisiones operativas.

¿Dónde se encuentran los principales centros de fabricación de plásticos de Malasia?

Johor proporciona materias primas desde Pengerang, Selangor alberga procesadores de gran escala cerca del Puerto Klang, y Penang se especializa en moldeo de precisión para la electrónica.

Última actualización de la página el: