Tamaño y Participación del Mercado de Gestión de Relaciones con Clientes de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

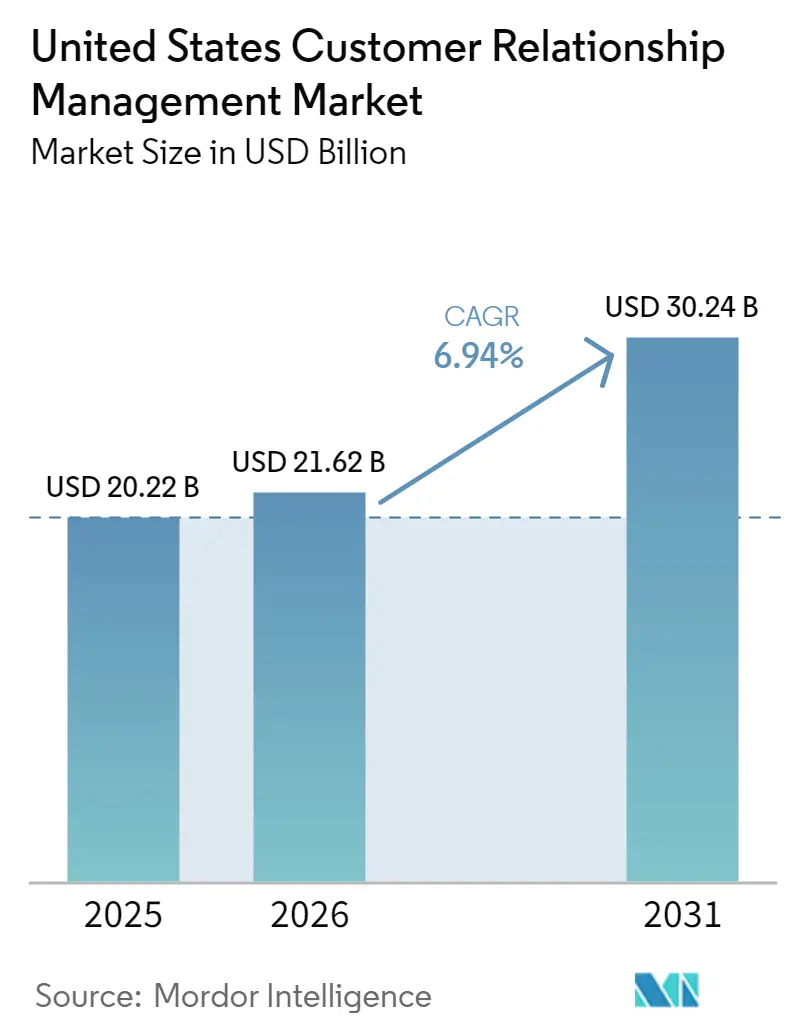

| Tamaño del mercado en el año base (2025) | 20.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Relaciones con Clientes de Estados Unidos por Mordor Intelligence

El tamaño del mercado de gestión de relaciones con clientes de Estados Unidos fue valorado en USD 20,22 mil millones en 2025 y se estima que crecerá desde USD 21,62 mil millones en 2026 hasta alcanzar USD 30,24 mil millones para 2031, a una CAGR del 6,94% durante el período de pronóstico (2026-2031). El mercado de gestión de relaciones con clientes (CRM) de Estados Unidos está evolucionando desde la gestión de contactos y el almacenamiento de registros hacia una inteligencia de plataforma más amplia que respalda la automatización, la activación de datos y la coordinación de servicios en las funciones principales orientadas al cliente. El crecimiento está siendo impulsado más por un uso más profundo dentro de las cuentas existentes que por grandes oleadas de implementaciones por primera vez, lo que está elevando los ingresos por usuario activo incluso cuando la expansión de licencias se vuelve más medida. Los precios de los proveedores también están cambiando hacia estructuras basadas en el uso y vinculadas a resultados, lo que está modificando la forma en que los compradores evalúan el valor a largo plazo de la plataforma y cómo los proveedores planifican los ingresos recurrentes. El cumplimiento de la privacidad, la gobernanza de la inteligencia artificial y la complejidad de la integración siguen siendo barreras claras, aunque también están impulsando a las empresas hacia plataformas más capaces que pueden gestionar estas demandas dentro de los flujos de trabajo diarios. Esa combinación mantiene al mercado de CRM de Estados Unidos en una trayectoria de expansión duradera hasta 2031, respaldada por la inversión en inteligencia artificial, las actualizaciones impulsadas por el cumplimiento normativo y una adopción más amplia entre las empresas más pequeñas.

Conclusiones Clave del Informe

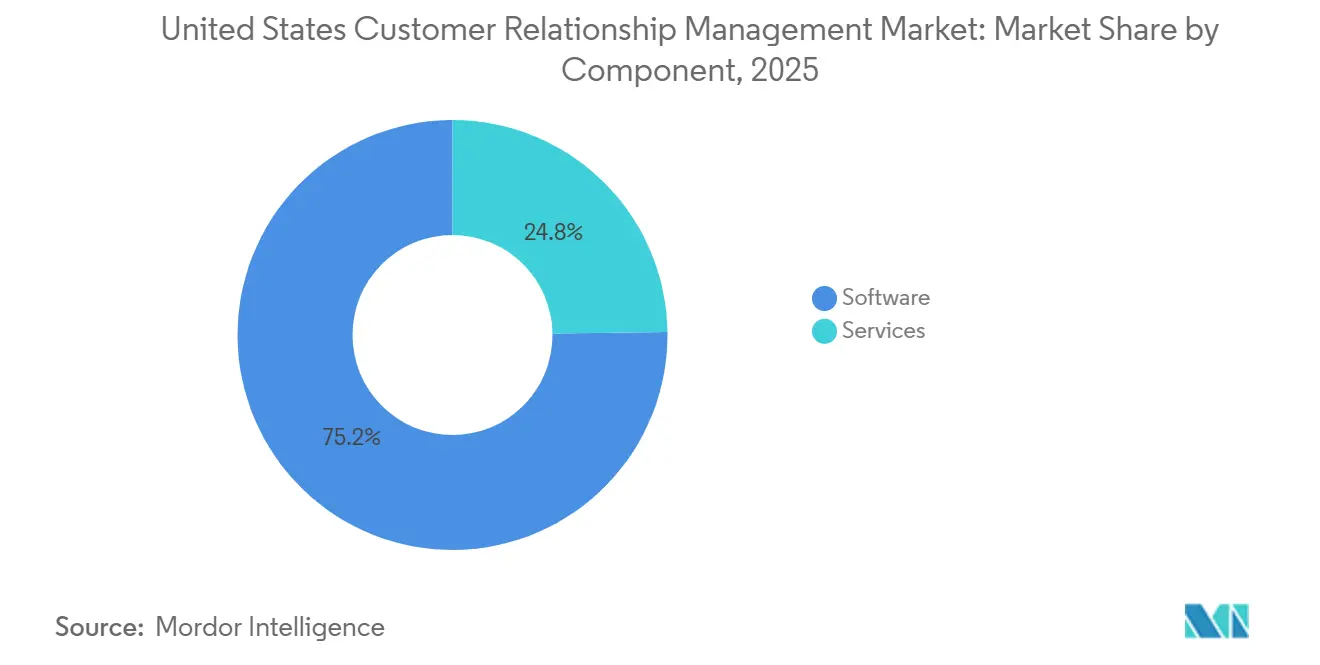

- Por componente, el Software representó el 75,22% de los ingresos en el mercado de gestión de relaciones con clientes de Estados Unidos en 2025, mientras que se proyecta que los Servicios se expandirán a una CAGR del 7,12% hasta 2031.

- Por modo de implementación, la Nube representó el 79,54% de los ingresos en el mercado de gestión de relaciones con clientes (CRM) de Estados Unidos en 2025, mientras que se espera que el Híbrido registre el crecimiento más rápido con una CAGR del 7,67% hasta 2031.

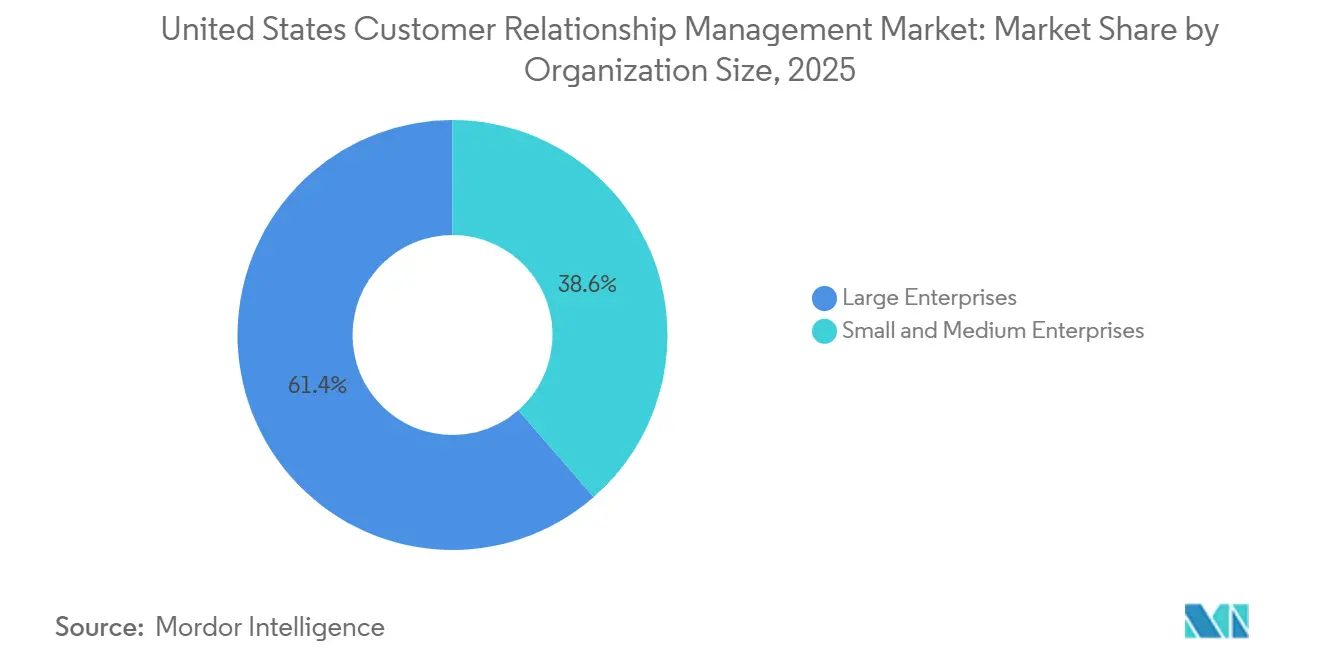

- Por tamaño de organización, las Grandes Empresas mantuvieron el 61,42% de los ingresos en el mercado de gestión de relaciones con clientes de Estados Unidos en 2025, mientras que se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 7,87% hasta 2031.

- Por aplicación, el Servicio al Cliente y Soporte capturó el 28,33% de los ingresos en el mercado de CRM de Estados Unidos en 2025, mientras que se prevé que las Operaciones de Ingresos se expandan a una CAGR del 7,56% hasta 2031.

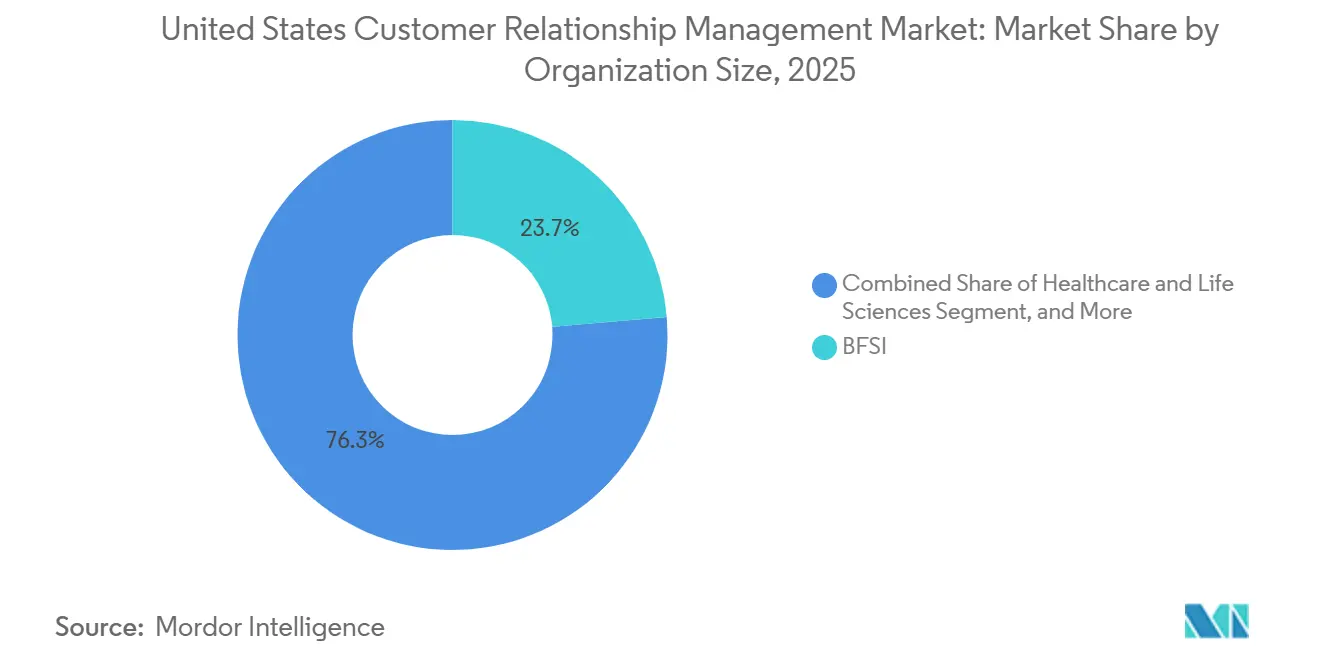

- Por industria de usuario final, el BFSI mantuvo el 23,67% de los ingresos en el mercado de CRM de Estados Unidos en 2025, mientras que se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 7,89% hasta 2031.

- Por geografía, Estados Unidos representó el 38,22% de los ingresos del mercado de CRM de Estados Unidos en 2025, mientras que se espera que la misma geografía registre la CAGR más rápida del 7,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Relaciones con Clientes de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Copilotos de Inteligencia Artificial y Agentes Autónomos en Flujos de Trabajo de Primera Línea | +1.8% | Nacional, con concentración temprana en los corredores empresariales de California, Nueva York y Texas | Corto plazo (≤ 2 años) |

| Modernización de CRM con Prioridad en la Nube | +1.4% | Nacional, con clústeres empresariales en el Noroeste del Pacífico, el Sureste y el Atlántico Medio | Mediano plazo (2-4 años) |

| Unificación de Datos de Primera Parte a Través de Plataformas de Datos de Clientes | +1.1% | Nacional, con postura de cumplimiento transfronterizo moldeada por los marcos regulatorios de California y la Unión Europea | Mediano plazo (2-4 años) |

| Adopción por Parte de las Pequeñas y Medianas Empresas Mediante Suites Modulares de Menor Costo | +0.9% | Nacional, con ganancias tempranas en los corredores de pequeñas y medianas empresas del Cinturón Solar, incluidos Texas, Florida y Georgia | Corto plazo (≤ 2 años) |

| Activación de CRM sin Copia y sin Interfaz Gráfica | +0.7% | Nacional, con mayor adopción en centros empresariales con madurez en datos | Largo plazo (≥ 4 años) |

| Automatización de Operaciones de Ingresos para Enrutamiento y Precisión de Pronósticos | +0.6% | Nacional, con ganancias tempranas en clústeres de Software como Servicio B2B, incluidos el Área de la Bahía de San Francisco, Nueva York y Austin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Copilotos de Inteligencia Artificial y Agentes Autónomos en Flujos de Trabajo de Primera Línea

Los agentes de inteligencia artificial dentro de los sistemas de primera línea están alejando al mercado de gestión de relaciones con clientes de Estados Unidos de la comparación de funcionalidades hacia la ejecución medible de flujos de trabajo. ServiceNow declaró en mayo de 2026 que su CRM Autónomo para Ventas y Servicio ya estaba resolviendo más de 100 millones de casos de clientes, orquestando más de 16 millones de pedidos y configurando más de 7 millones de cotizaciones cada mes, lo que le da al mercado un punto de referencia operativo claro para el trabajo autónomo a gran escala. Salesforce también enmarcó este cambio en torno al trabajo digital continuo, posicionando Agentforce Sales como una fuerza laboral disponible las 24 horas del día, los 7 días de la semana, que puede ejecutar tareas de venta repetitivas dentro de los entornos de CRM.[1]Salesforce, Inc., "Salesforce Agentforce Sales: La Fuerza Laboral Digital 24/7 que Pone Fin al Agotamiento de las Ventas," Salesforce News, salesforce.com A medida que más tareas de nivel 1 y nivel 2 se trasladan a agentes de software, los equipos humanos están siendo redirigidos hacia el manejo de excepciones, aprobaciones y trabajo que requiere juicio, lo que aumenta el valor de cada usuario activo en lugar de simplemente expandir el número de usuarios. Esa dinámica aumenta la fricción al cambiar de proveedor porque el proveedor posee cada vez más la capa de trabajo, no solo el sistema de registro. Las reglas efectivas de California para 2026 también añaden obligaciones de supervisión humana y de exclusión voluntaria en torno a la toma de decisiones automatizada, lo que significa que la adopción en el mercado de gestión de relaciones con clientes (CRM) de Estados Unidos está aumentando junto con los requisitos de gobernanza, no al margen de ellos.

Modernización de CRM con Prioridad en la Nube

La modernización en la nube sigue siendo un motor de crecimiento central para el mercado de CRM de Estados Unidos porque los proveedores ahora utilizan ciclos de lanzamiento rápidos como ventaja de producto. La versión Summer '26 de Salesforce añadió orquestación multiagente, flujos de trabajo con prioridad en Slack, activación de datos en tiempo real y herramientas de participación de inteligencia artificial más amplias, lo que muestra cómo se está entregando nueva funcionalidad a través de cadencias de actualización nativas de la nube en lugar de proyectos de actualización periódicos. ServiceNow siguió un camino similar en 2025 y 2026 al reformular el CRM en torno a una plataforma unificada para ventas, cumplimiento y servicio, y luego superponer controles de inteligencia artificial gobernados sobre ese modelo operativo.[2]ServiceNow, "ServiceNow Convierte el Caos de la Inteligencia Artificial Empresarial en Control con la Plataforma para el Trabajo Autónomo y Gobernado," Sala de Prensa de ServiceNow, servicenow.com El resultado es que la migración a la nube ya no se centra únicamente en la eficiencia de la infraestructura, sino que está cada vez más vinculada al acceso a nuevas funciones de inteligencia artificial, lanzamientos de servicios más rápidos y mejor interoperabilidad entre sistemas adyacentes. Ese cambio también explica por qué la demanda de servicios está aumentando, porque la modernización liderada por la nube a menudo requiere rediseño de integración, gestión del cambio y administración continua. En el mercado de CRM de Estados Unidos, esto convierte la migración a la nube en un impulsor de crecimiento tanto para el software como para los servicios al mismo tiempo.

Unificación de Datos de Primera Parte a Través de Plataformas de Datos de Clientes

La unificación de datos de primera parte se está convirtiendo en un requisito de diseño fundamental en el mercado de gestión de relaciones con clientes de Estados Unidos porque las funciones de inteligencia artificial dependen de un contexto de cliente actual, gobernado y conectado. La adquisición de Informatica por parte de Salesforce en noviembre de 2025 abordó directamente esta necesidad al incorporar capacidades de catálogo de datos, gobernanza, calidad, privacidad, gestión de metadatos y datos maestros al entorno de la plataforma. Esa dirección continuó en 2026 cuando Salesforce y Google Cloud anunciaron integraciones más profundas para Agentforce y Gemini Enterprise, incluida la federación de datos sin copia con Google Lakehouse prevista para finales de 2026. Informatica también amplió la colaboración con Microsoft Fabric en mayo de 2026 para mejorar el movimiento de datos confiables desde cientos de fuentes empresariales hacia Fabric OneLake y Fabric Data Warehouse, lo que refleja el mismo impulso hacia rutas de activación más limpias y amplias. Estos movimientos son importantes porque la identidad, el consentimiento y la activación se están tratando cada vez más como funciones nativas de CRM en lugar de herramientas complementarias. En la práctica, esto aumenta la gravedad de los datos dentro del mercado de gestión de relaciones con clientes (CRM) de Estados Unidos y hace que las decisiones de reemplazo sean más disruptivas una vez que el gráfico de clientes está integrado en las operaciones diarias.

Adopción por Parte de las Pequeñas y Medianas Empresas Mediante Suites Modulares de Menor Costo

La expansión de las pequeñas y medianas empresas está ampliando la base de demanda del mercado de gestión de relaciones con clientes de Estados Unidos porque las suites modulares están reduciendo el compromiso necesario para comenzar. El Spotlight de Primavera 2026 de HubSpot introdujo actualizaciones en Sales Hub Breeze y las capacidades del Agente de Clientes, lo que demostró que las funciones de CRM asistidas por inteligencia artificial ahora se están empaquetando para clientes muy por debajo de los niveles de presupuesto empresarial. HubSpot también actualizó sus conectores de Claude y ChatGPT en febrero de 2026 para que los usuarios pudieran crear y actualizar registros de CRM, registrar actividades y acceder al historial de participación desde interfaces de chat de inteligencia artificial, reduciendo el trabajo manual para equipos más pequeños que no tienen administradores dedicados. En mayo de 2026, la empresa abrió la versión beta pública de su rediseñado Índice de CRM Inteligente, lo que simplificó aún más las tareas de manejo de datos e informes dentro del producto. Este tipo de empaquetado permite a las empresas más pequeñas activar herramientas de ventas, marketing y servicio en fases en lugar de asumir toda la complejidad de la plataforma desde el primer día. Ese punto de entrada gradual es una razón importante por la que el mercado de CRM de Estados Unidos está viendo un mayor impulso por debajo del nivel de grandes empresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Privacidad y Consentimiento Estado por Estado | -1.2% | Nacional, con mayor efecto en California, Colorado, Virginia, Texas y Oregón | Corto plazo (≤ 2 años) |

| Costos de Integración Heredada y Cambio de Proveedor | -1.0% | Nacional, con mayor concentración en empresas del mercado intermedio en los corredores de manufactura del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Brechas en la Calidad de Datos para Inteligencia Artificial | -0.8% | Nacional, con el impacto más severo en BFSI y salud que dependen de arquitecturas de datos estructurados de décadas de antigüedad | Largo plazo (≥ 4 años) |

| Carga de Gobernanza y Auditabilidad de Agentes | -0.5% | Nacional, con presión de cumplimiento temprana en BFSI, salud y verticales adyacentes al gobierno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Privacidad y Consentimiento Estado por Estado

La fragmentación de la privacidad estatal sigue siendo una de las restricciones más claras en el mercado de gestión de relaciones con clientes (CRM) de Estados Unidos porque los flujos de datos de CRM ahora se encuentran directamente dentro de los procesos de consentimiento, personalización y toma de decisiones automatizada. La Asociación Internacional de Profesionales de la Privacidad señaló que 20 leyes integrales de privacidad estatal estaban en vigor al comenzar 2026, lo que significa que las empresas deben gestionar obligaciones materialmente diferentes en múltiples jurisdicciones. El marco actualizado de la Ley de Privacidad del Consumidor de California también entró en vigor el 1 de enero de 2026, con reglas sobre el procesamiento de exclusión voluntaria, evaluaciones de riesgo y otras obligaciones de cumplimiento que afectan directamente los modelos operativos de CRM.[3]Agencia de Protección de la Privacidad de California, "Ley de Privacidad del Consumidor de California de 2018, Vigente desde el 1 de enero de 2026," CPPA, cppa.ca.gov Para los compradores de plataformas, eso convierte la variación de privacidad en un problema de selección de productos, porque los flujos de trabajo de consentimiento, la lógica de jurisdicción y las pistas de auditoría deben funcionar dentro de las operaciones diarias en lugar de manejarse mediante soluciones manuales. También alarga los ciclos de implementación porque los despliegues nacionales no pueden asumir un único estándar de cumplimiento. En el mercado de CRM de Estados Unidos, eso ralentiza algunos proyectos al mismo tiempo que impulsa la demanda hacia plataformas con controles de políticas más sólidos.

Costos de Integración Heredada y Cambio de Proveedor

La deuda de integración heredada ralentiza el mercado de CRM de Estados Unidos porque las decisiones de reemplazo a menudo están limitadas por los sistemas conectados en lugar de por la propia licencia de CRM. La introducción de Headless 360 por parte de Salesforce en TDX 2026, que expone las funciones de la plataforma como interfaces de programación de aplicaciones, herramientas del Protocolo de Contexto de Modelo y comandos de interfaz de línea de comandos, mostró cuánta demanda existe por arquitecturas que pueden extender el valor sin forzar un reemplazo completo de una sola vez. La adquisición de Informatica también apunta al mismo problema, porque los compradores necesitan controles de gobernanza, calidad, metadatos y datos maestros para modernizar los sistemas heredados sin romper los flujos de trabajo dependientes. Muchas empresas ya tienen CRM conectado a capas de cotización, servicio, facturación, marketing y análisis, por lo que una decisión de migración generalmente desencadena un rediseño más amplio de los sistemas. Eso hace que la modernización sea más lenta y más selectiva, especialmente cuando las plataformas actuales aún respaldan los flujos de trabajo principales con suficiente eficacia. Como resultado, el mercado de CRM de Estados Unidos a menudo avanza a través de extensiones por fases, arquitecturas híbridas y compromisos de servicios específicos en lugar de un reemplazo rápido de toda la pila tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Reformula el Modelo de Ingresos de la Plataforma

El Software representó el 75,22% del tamaño del mercado de gestión de relaciones con clientes de Estados Unidos en 2025, lo que mantuvo la base de ingresos anclada en la propiedad de la plataforma en las funciones de ventas, marketing, servicio y datos. Este liderazgo refleja el papel central del software de CRM como capa operativa para los registros de clientes, el enrutamiento de flujos de trabajo, la ejecución de campañas y la resolución de servicios en grandes empresas y usuarios del mercado intermedio en crecimiento. En el mercado de gestión de relaciones con clientes (CRM) de Estados Unidos, el software también sigue siendo el principal punto donde los proveedores se diferencian en inteligencia artificial, activación de datos, configuración de bajo código y productividad del usuario. Las funciones de gestión de datos de clientes y análisis están atrayendo una mayor parte de la inversión en productos porque el valor del CRM ahora depende de qué tan bien la plataforma puede unificar el contexto del cliente y activarlo en múltiples equipos. La adquisición de Informatica por parte de Salesforce en noviembre de 2025 reforzó esta dirección al añadir capacidades de catálogo de datos, gobernanza, calidad, privacidad, gestión de metadatos y gestión de datos maestros que fortalecen la base de datos que sustenta los flujos de trabajo de CRM.

Los Servicios, aunque menores en términos de ingresos, se proyecta que crecerán a una CAGR del 7,12% durante 2026-2031, lo que los sitúa por delante del mercado general y señala un cambio en cómo se captura el valor. El mercado de CRM de Estados Unidos se está volviendo más difícil de implementar a través de despliegues de plantillas simples porque las organizaciones están conectando más nubes, más fuentes de datos y más procesos habilitados por inteligencia artificial dentro de un modelo operativo. Ese cambio favorece a los socios de implementación, proveedores de servicios gestionados y consultores especializados que pueden rediseñar procesos, no solo configurar pantallas. Los ingresos por servicios también están siendo respaldados por ciclos de incorporación más largos, una implementación de inteligencia artificial más gobernada y una mayor demanda de administración continua de la plataforma después de la puesta en marcha. En efecto, el software sigue anclando el gasto, pero el mercado de CRM de Estados Unidos está monetizando cada vez más la complejidad necesaria para que esas plataformas funcionen bien a escala.

Por Modo de Implementación: El Híbrido Señala una Arquitectura Regulatoria, No Ambivalencia Tecnológica

La Nube mantuvo el 79,54% de la participación de mercado de gestión de relaciones con clientes (CRM) de Estados Unidos por modo de implementación en 2025, confirmando que la entrega de Software como Servicio sigue siendo el modelo preferido para la mayoría de las organizaciones. El liderazgo de la nube refleja la necesidad de entrega continua de funcionalidades, escalado elástico y acceso directo a nuevas capacidades de inteligencia artificial que están llegando a través de lanzamientos frecuentes de proveedores. En el mercado de gestión de relaciones con clientes de Estados Unidos, estos beneficios importan más a medida que las empresas vinculan el CRM a la automatización de flujos de trabajo, la activación de datos en tiempo real y la colaboración interfuncional. La versión Summer '26 de Salesforce y su hoja de ruta más amplia de Agentforce muestran con qué rapidez se están introduciendo ahora nuevas capacidades en los entornos de producción, lo que favorece los modelos operativos centrados en la nube. Ese ritmo hace que los entornos locales sean menos atractivos para las organizaciones que desean acceso inmediato al servicio autónomo, la venta guiada y la administración asistida por inteligencia artificial.

Se espera que el Híbrido crezca a una CAGR del 7,67% durante 2026-2031, lo que lo convierte en el enfoque de implementación de más rápido crecimiento en esta segmentación. Esa tendencia no señala vacilación sobre la adopción de la nube, sino que refleja una elección de arquitectura práctica para organizaciones que necesitan un control más estricto sobre los datos sensibles y los flujos de trabajo regulados. El mercado de CRM de Estados Unidos está viendo demanda híbrida de sectores que no pueden trasladar todos los procesos a un modelo de nube pública pura mientras aún necesitan innovación nativa de la nube. Salesforce Headless 360 respalda este patrón al permitir que las organizaciones expongan la lógica de CRM a través de interfaces de programación de aplicaciones y herramientas mientras controlan cómo se presentan los datos en entornos externos. El modelo local sigue siendo relevante en entornos regulados más estrechos, pero el híbrido es el segmento que mejor captura cómo los compradores están equilibrando la velocidad de innovación con los requisitos de control.

Por Tamaño de Organización: El Impulso de las Pequeñas y Medianas Empresas Remodela el Mapa Competitivo por Debajo del Nivel Empresarial

Las Grandes Empresas mantuvieron el 61,42% de los ingresos en 2025, lo que muestra que el mercado de gestión de relaciones con clientes (CRM) de Estados Unidos todavía deriva la mayor parte del valor de las grandes cuentas con flujos de trabajo complejos y relaciones prolongadas con los proveedores. Estas organizaciones generalmente ejecutan implementaciones amplias que abarcan ventas, marketing, servicio, análisis y gobernanza, lo que convierte al CRM en un sistema operativo profundamente integrado en lugar de una aplicación independiente. Su gasto también se mantiene elevado porque las funciones de inteligencia artificial, las herramientas de gobernanza de datos y la automatización de flujos de trabajo se están superponiendo a los sistemas existentes en lugar de reemplazarlos por completo. Las divulgaciones del primer trimestre del año fiscal 2027 de Salesforce mostraron ingresos recurrentes anuales combinados de inteligencia artificial y datos de USD 3.400 millones e ingresos recurrentes anuales de Agentforce superiores a USD 1.000 millones, lo que ilustra cómo la expansión de ingresos ahora está vinculada a un uso más profundo dentro de las principales cuentas instaladas. Este patrón mantiene al nivel empresarial como central en el mercado de gestión de relaciones con clientes de Estados Unidos incluso cuando el crecimiento de licencias se vuelve menos importante que la profundidad de la plataforma.

Se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 7,87% hasta 2031, lo que las convierte en el segmento de tamaño de organización de más rápido movimiento. Gran parte de ese impulso proviene del empaquetado modular, una administración más ligera y la capacidad de activar solo las funciones que coinciden con la escala operativa actual. Las actualizaciones de productos de HubSpot en 2026, incluidos los conectores de inteligencia artificial y los cambios en el Índice de CRM Inteligente, muestran cómo los equipos más pequeños ahora pueden gestionar registros, actividades e información con menos esfuerzo manual y menos personal especializado. El mercado de CRM de Estados Unidos se está ampliando, por lo tanto, de arriba hacia abajo y de abajo hacia arriba al mismo tiempo, con usuarios empresariales que profundizan las capacidades mientras las empresas más pequeñas superan las barreras de asequibilidad anteriores. Esta dinámica está haciendo que el campo competitivo sea más estratificado, porque los proveedores ahora necesitan una estrategia para los complejos sistemas empresariales y otra para la demanda modular del mercado intermedio y de las pequeñas y medianas empresas.

Por Aplicación: La Consolidación de Operaciones de Ingresos Marca la Próxima Fase de la Inversión Empresarial en CRM

El Servicio al Cliente y Soporte representó el 28,33% del tamaño del mercado de gestión de relaciones con clientes (CRM) de Estados Unidos en 2025, lo que lo convirtió en el segmento de aplicación más grande. Ese liderazgo refleja la escala de la modernización de los centros de contacto, la gestión de casos omnicanal y el despliegue de soporte asistido por inteligencia artificial en cuentas empresariales y del mercado intermedio superior. Los flujos de trabajo de servicio son a menudo donde el valor del CRM es más visible para los clientes finales, por lo que las organizaciones tienden a priorizar el gasto donde el tiempo de respuesta, la calidad de la resolución y los resultados de autoservicio pueden mejorar rápidamente. La comunicación empresarial de ServiceNow en torno al CRM Autónomo y Otto refuerza ese impulso al colocar la inteligencia artificial directamente en la ejecución del servicio y los flujos de trabajo conversacionales gobernados. En el mercado de gestión de relaciones con clientes de Estados Unidos, esto mantiene al servicio al cliente en el centro de los presupuestos de plataforma en curso incluso cuando las funciones adyacentes ganan importancia.

Se prevé que las Operaciones de Ingresos crezcan a una CAGR del 7,56% durante 2026-2031, lo que muestra hacia dónde se está moviendo la inversión incremental. LeanData señaló en su informe de 2026 que muchas organizaciones B2B todavía luchan con el enrutamiento limpio, la visibilidad de las transferencias, la alineación de la calificación y los registros duplicados, lo que crea un caso de uso claro para una coordinación más sólida de las Operaciones de Ingresos dentro de los entornos de CRM. El mismo informe también mostró que la pila tecnológica de ingresos promedio se contrajo de 62 herramientas en 2025 a 37 herramientas en 2026, lo que respalda el caso de la consolidación en torno a modelos operativos integrados. Eso importa para el mercado de CRM de Estados Unidos porque las Operaciones de Ingresos se ven cada vez más como la capa que conecta las ventas, la respuesta de marketing y la disciplina de pronósticos. La automatización de la fuerza de ventas y la automatización de marketing siguen siendo importantes, pero las Operaciones de Ingresos es donde los compradores ahora esperan un control más unificado sobre la calidad del flujo de ventas y las transferencias.

Por Industria de Usuario Final: El Mandato de Cumplimiento de la Salud Convierte la Presión Regulatoria en Demanda de Plataforma

El BFSI mantuvo el 23,67% de los ingresos en 2025, lo que lo convirtió en el vertical más grande en el mercado de CRM de Estados Unidos. Las instituciones financieras continúan invirtiendo en plataformas de participación de clientes porque los gestores de relaciones, asesores, aseguradoras y equipos de servicio necesitan una visión consistente del cliente en todas las líneas de productos y canales. El vertical también tiende a adoptar la automatización de flujos de trabajo rápidamente cuando puede mejorar la retención, la relevancia de la venta cruzada, el manejo de casos y la consistencia del servicio en relaciones de alto valor. El lanzamiento en mayo de 2026 por parte de CSI de su Suite de Inteligencia de Clientes para instituciones financieras muestra cómo se están posicionando los conocimientos impulsados por inteligencia artificial para profundizar las relaciones con los clientes y el apoyo a la toma de decisiones en este vertical. Eso mantiene al BFSI en la cima de la combinación de gasto incluso cuando otros verticales se aceleran.

Se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 7,89% hasta 2031, el ritmo más rápido entre las industrias de usuarios finales en el mercado de CRM de Estados Unidos. El crecimiento está vinculado a la actividad de renovación impulsada por el cumplimiento normativo, expectativas más estrictas en torno a la seguridad y la auditabilidad, y la necesidad de plataformas que puedan respaldar flujos de trabajo sensibles sin debilitar la usabilidad. La selección de proveedores en este vertical está siendo moldeada cada vez más por el manejo de datos regulados, acuerdos formales y opciones de arquitectura que se adaptan a los requisitos operativos de la salud. Esas condiciones favorecen a las plataformas que pueden combinar flujos de trabajo de CRM con una gobernanza más sólida, controles de identidad y flexibilidad de integración. El comercio minorista y el comercio electrónico, las tecnologías de la información y las telecomunicaciones, la manufactura, los medios de comunicación y el entretenimiento, y los servicios profesionales continúan añadiendo demanda constante, pero Salud y Ciencias de la Vida se destaca porque la regulación está impulsando directamente las decisiones de actualización hacia ciclos de presupuesto activos.

Análisis Geográfico

Estados Unidos representó el 38,22% de los ingresos por país en 2025 y se proyecta que crezca a una CAGR del 7,65% hasta 2031, lo que lo convierte tanto en la geografía más grande como en la de más rápido crecimiento dentro del alcance del estudio. Esto le da al mercado de gestión de relaciones con clientes (CRM) de Estados Unidos un fuerte centro de gravedad doméstico, donde la profundidad de la plataforma, la adopción de inteligencia artificial y la modernización impulsada por el cumplimiento normativo se están moviendo juntas. El contexto regulatorio es una razón por la que el mercado doméstico sigue activo, porque los compradores quieren cada vez más sistemas con gestión de consentimiento integrada, controles de políticas y automatización auditable. La Asociación Internacional de Profesionales de la Privacidad señaló que 20 leyes integrales de privacidad estatal estaban en vigor al comenzar 2026, mientras que las reglas de California añadieron más detalles operativos en torno a los derechos del consumidor y la supervisión de la toma de decisiones automatizada. Al mismo tiempo, las divulgaciones del primer trimestre del año fiscal 2027 de Salesforce mostraron un crecimiento de ingresos interanual del 13% hasta USD 11.133 millones, con ingresos recurrentes anuales de Agentforce superiores a USD 1.000 millones, lo que refleja la escala del gasto empresarial ahora vinculado a la expansión de CRM nativo de inteligencia artificial.

Canadá sigue siendo la segunda geografía más grande en el estudio y refleja un entorno digital maduro donde la adopción por parte de las pequeñas y medianas empresas, la preferencia por la nube y la modernización en entornos relacionados con la salud continúan respaldando la demanda. El mercado de gestión de relaciones con clientes de Estados Unidos influye fuertemente en este patrón porque muchas organizaciones transfronterizas estandarizan en las mismas plataformas principales para los flujos de trabajo de ventas, servicio y datos de clientes. Los compradores canadienses todavía operan dentro de sus propios requisitos de privacidad federales y provinciales, lo que aumenta la importancia de la flexibilidad de implementación, la gobernanza y el control de datos. Eso crea un entorno favorable para los proveedores que pueden ofrecer una sólida capacidad en la nube sin imponer una arquitectura de modelo único en todos los flujos de trabajo regulados.

México tiene la menor participación de país en el alcance del estudio, pero representa una vía de expansión emergente vinculada a la relocalización cercana y la integración operativa transfronteriza. A medida que los fabricantes estadounidenses extienden la producción y las redes de socios hacia los corredores industriales mexicanos, las implementaciones de CRM también se están extendiendo a los equipos de ventas, las operaciones de servicio y las funciones de gestión de socios. Esto hace que México sea más relevante para el mercado de CRM de Estados Unidos de lo que su participación de ingresos actual podría sugerir por sí sola, porque el crecimiento de las implementaciones a menudo está vinculado a huellas operativas más amplias en América del Norte. La alineación del comercio digital relacionada con el Tratado entre México, Estados Unidos y Canadá también respalda los casos de uso de datos transfronterizos, lo que reduce una de las barreras que anteriormente limitaba las arquitecturas unificadas de clientes y socios en los 3 países.

Panorama Competitivo

El mercado de gestión de relaciones con clientes (CRM) de Estados Unidos sigue concentrado en el nivel empresarial, pero se vuelve progresivamente más fragmentado en el segmento de pequeñas y medianas empresas y el mercado intermedio, donde el empaquetado, la facilidad de uso y los flujos de trabajo enfocados tienen más peso. Salesforce continúa marcando gran parte del ritmo competitivo a través de la expansión de la plataforma, la profundidad del ecosistema y la integración de datos e inteligencia artificial liderada por adquisiciones. La adquisición de Informatica en noviembre de 2025 fortaleció su control sobre la gobernanza y la calidad de los datos, mientras que la adquisición de Momentum en marzo de 2026 añadió capacidades más profundas de datos no estructurados e información conversacional a los flujos de trabajo de Agentforce 360 y Slackbot. Salesforce también completó la adquisición de Qualified en abril de 2026, lo que amplió el marketing agéntico y la creación autónoma de flujos de ventas dentro de su estrategia de plataforma más amplia. Estos movimientos muestran cómo el mercado de gestión de relaciones con clientes de Estados Unidos está siendo disputado a través de la profundidad de la pila tecnológica y la propiedad del flujo de trabajo en lugar de lanzamientos de funcionalidades independientes.

ServiceNow está emergiendo como una fuerza competitiva más fuerte al abordar el CRM desde la capa de procesos, no solo desde la capa de aplicación de interfaz tradicional. Su reposicionamiento de CRM en 2025 y el lanzamiento de Otto en 2026 estuvieron centrados en el trabajo autónomo gobernado en ventas, cumplimiento y servicio, lo que ofrece a los compradores un modelo alternativo para la ejecución liderada por inteligencia artificial. HubSpot está dando forma al extremo inferior del mercado de manera diferente, enfocándose en la adopción modular, la gestión de registros asistida por inteligencia artificial y una interacción de datos más simple para equipos que necesitan un valor más rápido con menos administración. Esta competencia estratificada significa que el mercado de CRM de Estados Unidos no se está moviendo hacia un patrón competitivo uniforme. En cambio, la competencia empresarial se está intensificando en torno a la autonomía y el control de datos, mientras que la competencia en el segmento de pequeñas y medianas empresas se está ampliando en torno a la usabilidad y los precios modulares.

Zendesk también sigue siendo relevante donde la automatización liderada por el servicio es el punto de entrada para un valor de CRM más amplio. En Relate 2026, la empresa introdujo la Fuerza Laboral de Servicio Autónomo, lo que refleja un claro impulso hacia la resolución de inteligencia artificial verificada y operaciones de soporte más automatizadas. Freshworks y otros proveedores enfocados todavía importan en grupos de compradores más estrechos, pero los movimientos estratégicos más amplios provienen de plataformas que pueden vincular la inteligencia artificial, los datos, el flujo de trabajo y la gobernanza en una sola arquitectura. El anuncio de Headless 360 de Salesforce es especialmente notable porque expone las capacidades de la plataforma a través de interfaces de programación de aplicaciones, herramientas e interfaces de comandos, lo que respalda un futuro donde los agentes pueden invocar acciones de CRM desde muchas superficies. El mercado de CRM de Estados Unidos se está volviendo, por lo tanto, más difícil de defender para los proveedores especializados a menos que posean un flujo de trabajo específico, una ventaja de precios o un caso de uso regulado que las plataformas más grandes no sirven lo suficientemente bien.

Líderes de la Industria de Gestión de Relaciones con Clientes de Estados Unidos

-

Salesforce, Inc.

-

Microsoft Corporation

-

Adobe Inc.

-

Oracle Corporation

-

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Salesforce presentó su Versión Summer '26, que ofrece orquestación multiagente, flujos de trabajo con prioridad en Slack, activación de datos en tiempo real y capacidades de participación del cliente impulsadas por inteligencia artificial. Disponible desde el 15 de junio de 2026, la versión operacionaliza la visión de la Empresa Agéntica a escala de producción, permitiendo que los agentes humanos y de inteligencia artificial colaboren sin problemas en los flujos de trabajo empresariales.

- Mayo 2026: Salesforce presentó su Versión Summer '26, que ofrece orquestación multiagente, flujos de trabajo con prioridad en Slack, activación de datos en tiempo real y capacidades de participación del cliente impulsadas por inteligencia artificial. Disponible desde el 15 de junio de 2026, la versión operacionaliza la visión de la Empresa Agéntica a escala de producción, permitiendo que los agentes humanos y de inteligencia artificial colaboren sin problemas en los flujos de trabajo empresariales.

- Mayo 2026: Informatica de Salesforce amplió su colaboración con Microsoft el 20 de mayo de 2026, presentando integraciones para Microsoft Fabric que permiten la ingesta masiva, la Captura de Datos de Cambios y el flujo de datos confiables desde más de 300 fuentes empresariales hacia Fabric OneLake y Fabric Data Warehouse, acelerando la preparación para la inteligencia artificial y el análisis para los clientes conjuntos de Salesforce y Microsoft.

- Abril 2026: Salesforce y Google Cloud anunciaron una asociación ampliada en Cloud Next '26 el 22 de abril de 2026, permitiendo que los agentes de inteligencia artificial ejecuten flujos de trabajo de extremo a extremo en ambas plataformas utilizando Agentforce y Gemini Enterprise, con federación de datos sin copia con Google Lakehouse prevista para finales de 2026.

Alcance del Informe del Mercado de Gestión de Relaciones con Clientes de Estados Unidos

El Mercado de Gestión de Relaciones con Clientes (CRM) de Estados Unidos se refiere a la industria que abarca software, servicios y soluciones diseñados para ayudar a las organizaciones a gestionar las interacciones con los clientes, optimizar los procesos y mejorar la rentabilidad a través de una mayor satisfacción y lealtad del cliente. Este mercado incluye una amplia gama de ofertas, como plataformas de CRM basadas en la nube y locales, herramientas de análisis y aplicaciones de participación del cliente que respaldan las funciones de ventas, marketing y servicio al cliente.

El Informe del Mercado de Gestión de Relaciones con Clientes de Estados Unidos está Segmentado por Componente (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Automatización de la Fuerza de Ventas, Automatización de Marketing, Servicio al Cliente y Soporte, Comercio Digital, Análisis e Información, Operaciones de Ingresos y Gestión de Relaciones con Socios), Industria de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, Salud y Ciencias de la Vida, Tecnologías de la Información y Telecomunicaciones, Manufactura, Medios de Comunicación y Entretenimiento, Servicios Profesionales y Otros), y Geografía (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Plataformas de Automatización de la Fuerza de Ventas |

| Plataformas de Automatización de Marketing | |

| Suites de Servicio al Cliente y Soporte | |

| Plataformas de Datos de Clientes | |

| Motores de Comercio Digital | |

| Herramientas de Análisis e Información | |

| Servicios | Implementación e Integración |

| Consultoría | |

| Capacitación y Soporte | |

| Servicios Gestionados |

| Nube | Nube Pública |

| Nube Privada | |

| Multinube | |

| Local | |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Automatización de la Fuerza de Ventas |

| Automatización de Marketing |

| Servicio al Cliente y Soporte |

| Comercio Digital |

| Análisis e Información |

| Operaciones de Ingresos |

| Gestión de Relaciones con Socios |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Tecnologías de la Información y Telecomunicaciones |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Servicios Profesionales |

| Otras Industrias de Usuarios Finales |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Software | Plataformas de Automatización de la Fuerza de Ventas |

| Plataformas de Automatización de Marketing | ||

| Suites de Servicio al Cliente y Soporte | ||

| Plataformas de Datos de Clientes | ||

| Motores de Comercio Digital | ||

| Herramientas de Análisis e Información | ||

| Servicios | Implementación e Integración | |

| Consultoría | ||

| Capacitación y Soporte | ||

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | Nube Pública |

| Nube Privada | ||

| Multinube | ||

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Aplicación | Automatización de la Fuerza de Ventas | |

| Automatización de Marketing | ||

| Servicio al Cliente y Soporte | ||

| Comercio Digital | ||

| Análisis e Información | ||

| Operaciones de Ingresos | ||

| Gestión de Relaciones con Socios | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Ciencias de la Vida | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Servicios Profesionales | ||

| Otras Industrias de Usuarios Finales | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de relaciones con clientes de Estados Unidos en 2026?

El mercado de gestión de relaciones con clientes de Estados Unidos alcanza USD 21,62 mil millones en 2026 y se prevé que llegue a USD 30,24 mil millones para 2031 con una CAGR del 6,94%.

¿Qué componente lidera el gasto en el espacio de gestión de relaciones con clientes de Estados Unidos?

El Software lideró con el 75,22% de los ingresos en 2025, lo que muestra que la propiedad de la plataforma todavía ancla el gasto más que los servicios.

¿Qué modelo de implementación está creciendo más rápido en el panorama de plataformas de CRM de Estados Unidos?

El Híbrido es el modo de implementación de más rápido crecimiento con una CAGR del 7,67% hasta 2031, aunque la Nube siguió siendo la más grande con el 79,54% en 2025.

¿Por qué las empresas más pequeñas están adoptando plataformas de CRM más rápido en Estados Unidos?

Las pequeñas y medianas empresas están creciendo a una CAGR del 7,87% porque las suites modulares, la activación por fases y la administración asistida por inteligencia artificial reducen el costo y el esfuerzo de adopción.

¿Qué área de aplicación está viendo el mayor impulso hasta 2031?

El Servicio al Cliente y Soporte siguió siendo la aplicación más grande con el 28,33% en 2025, mientras que las Operaciones de Ingresos están creciendo más rápido con una CAGR del 7,56%.

¿Qué vertical de usuario final se está expandiendo más rápidamente en este mercado?

Salud y Ciencias de la Vida es el segmento de usuario final de más rápido crecimiento con una CAGR del 7,89%, mientras que el BFSI siguió siendo el vertical más grande con una participación del 23,67% en 2025.

Última actualización de la página el: