Tamaño y Participación del Mercado de Gestión de Relaciones con el Cliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

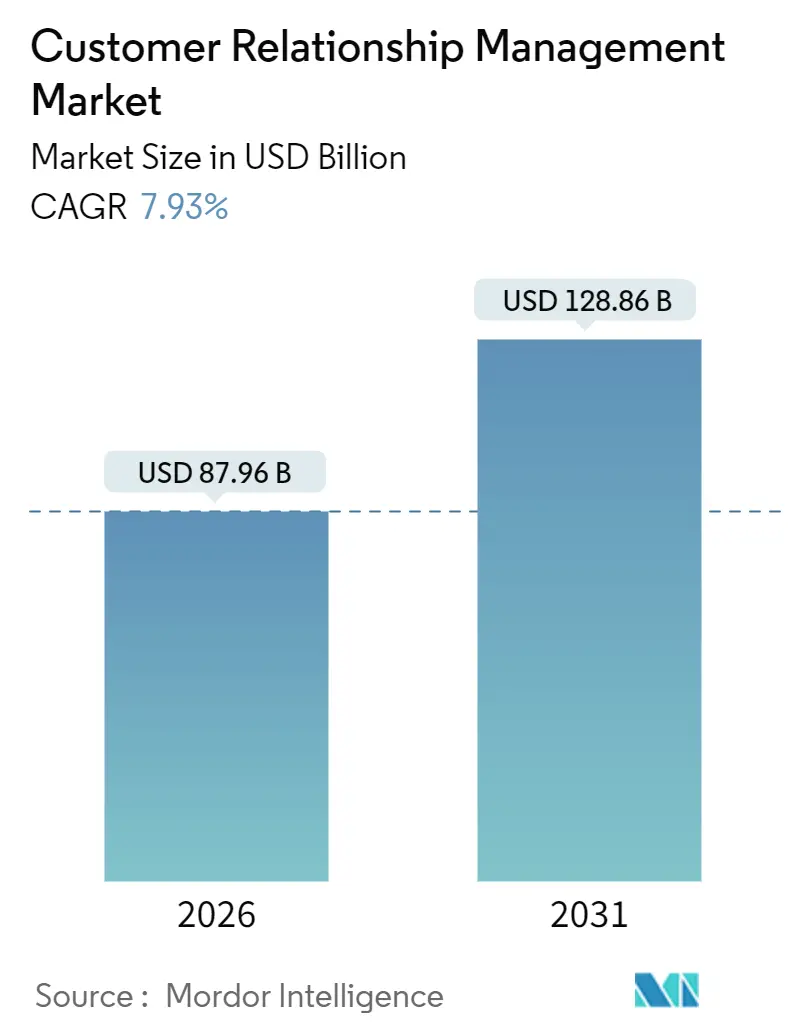

| Tamaño del Mercado (2026) | 87.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Relaciones con el Cliente por Mordor Intelligence

El tamaño del mercado de Gestión de Relaciones con el Cliente es de USD 87,96 mil millones en 2026 y se proyecta que aumente a USD 128,86 mil millones para 2031, reflejando una CAGR del 7,93%. Las empresas están migrando de sistemas transaccionales hacia plataformas de orquestación que fusionan los flujos de trabajo de ventas, marketing y servicio bajo agentes impulsados por IA. La migración continua a la nube, el SaaS específico por sector vertical y los copilotos autónomos están comprimiendo los ciclos de ventas y elevando las expectativas de los usuarios. La inversión de los proveedores confirma la trayectoria de crecimiento, ejemplificada por la expansión de USD 4 mil millones de Salesforce en capacidad de centros de datos y la decisión de Microsoft de integrar Copilot de forma nativa en los módulos de Dynamics 365. La demanda de configuración de bajo código, garantías de residencia de datos y visibilidad de las operaciones de ingresos está ampliando las oportunidades totales del mercado potencial en todas las regiones.

Conclusiones Clave del Informe

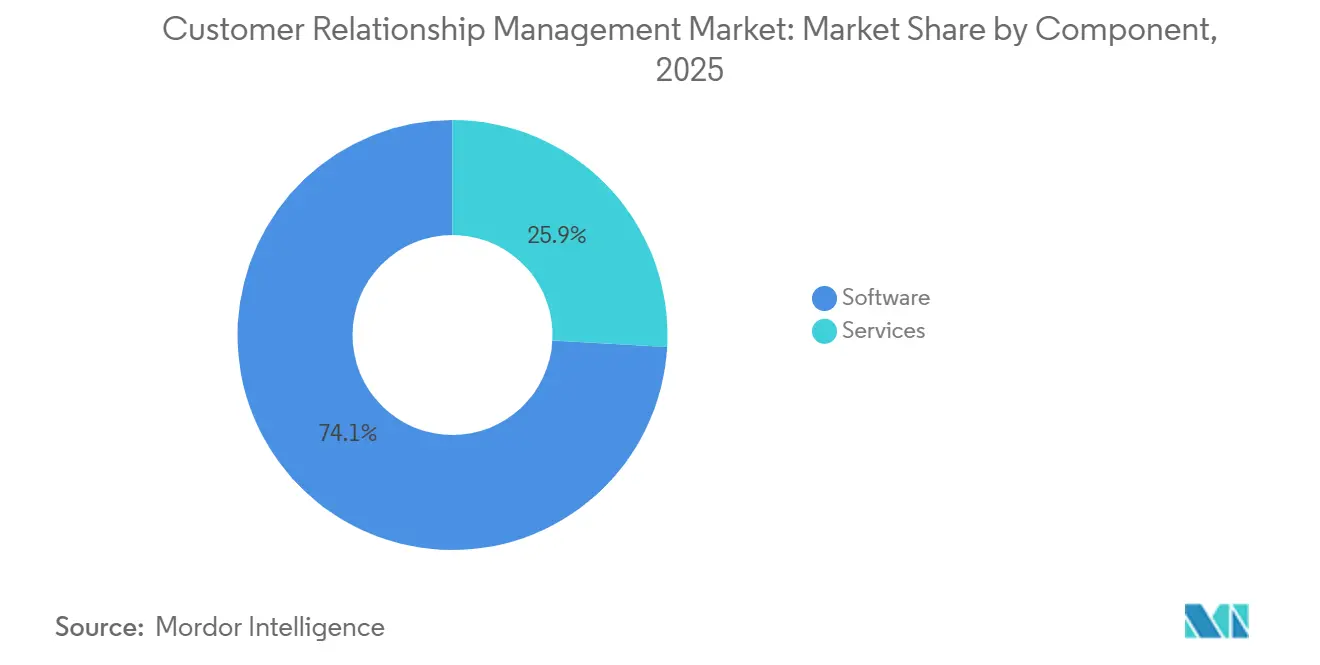

- Por componente, el software lideró con el 74,12% del valor en 2025, mientras que los servicios avanzan a una CAGR del 9,52% hasta 2031.

- Por modo de implementación, la nube capturó el 80,16% de la cuota de ingresos en 2025 y las arquitecturas híbridas están creciendo a una CAGR del 9,04% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 62,66% del gasto en 2025, mientras que las PyMEs están escalando a una CAGR del 9,54% hasta 2031.

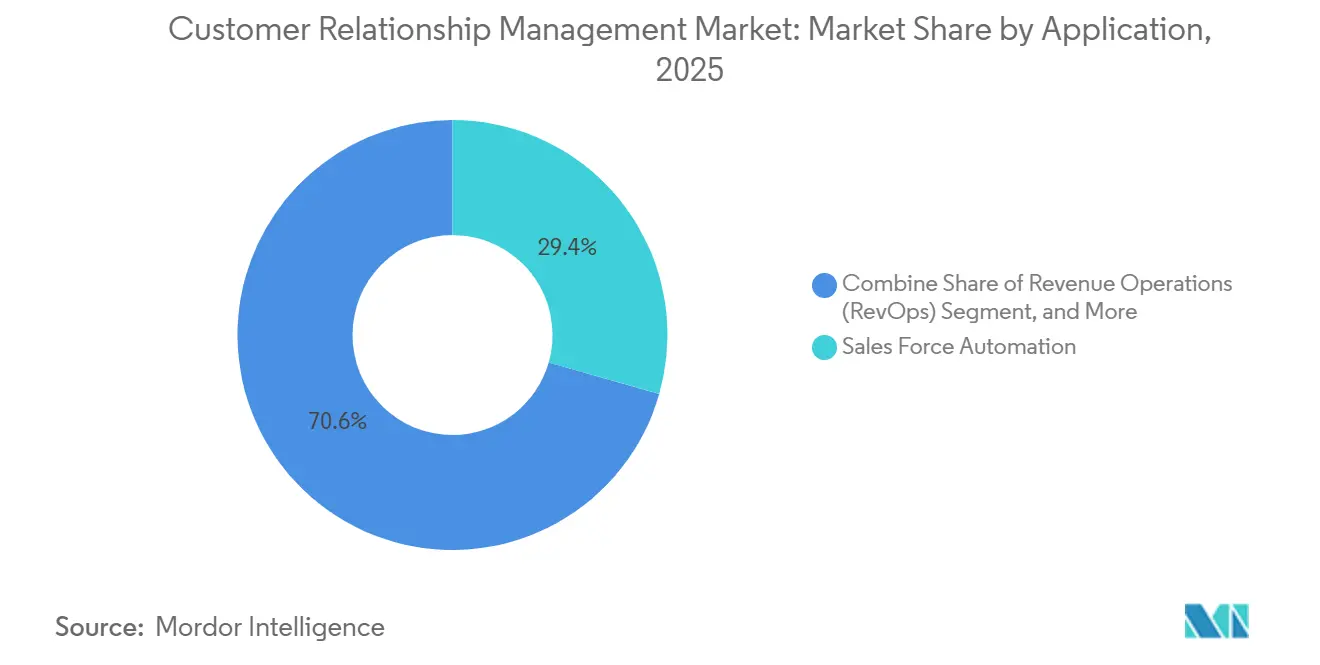

- Por aplicación, la automatización de la fuerza de ventas mantuvo una participación del 29,42% en 2025 y las plataformas de operaciones de ingresos están creciendo a una CAGR del 8,03% hasta 2031.

- Por industria de usuario final, BFSI lideró con el 24,48% del gasto en 2025 y la salud y las ciencias de la vida se están acelerando a una CAGR del 8,63% hasta 2031.

- Por geografía, América del Norte generó el 44,18% de los ingresos en 2025 y Asia Pacífico está proyectada para expandirse a una CAGR del 8,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Relaciones con el Cliente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración Rápida de IA y Aprendizaje Automático para Perspectivas Predictivas | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio Acelerado hacia la Implementación Basada en la Nube | +1.5% | Global, particularmente Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Programas de Transformación Digital entre PyMEs | +1.2% | Asia Pacífico, Europa, América Latina | Mediano plazo (2-4 años) |

| Participación Omnicanal e Hiperpersonalización | +1.0% | América del Norte, Europa, centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Ecosistemas de SaaS de Gestión de Relaciones con el Cliente Específicos por Sector Vertical | +0.9% | Global, con tracción temprana en BFSI y Salud | Largo plazo (≥ 4 años) |

| Copilotos de IA Generativa y Capacidades Autónomas de Gestión de Relaciones con el Cliente | +1.4% | América del Norte, Europa, mercados selectos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración Rápida de IA y Aprendizaje Automático para Perspectivas Predictivas

Los modelos predictivos dentro del mercado de Gestión de Relaciones con el Cliente (CRM) pronostican la pérdida de clientes, las próximas mejores acciones y la probabilidad de cierre de acuerdos con niveles de precisión superiores al 80%, permitiendo que los equipos se concentren en prospectos de alto valor. Salesforce Einstein generó más de 1 billón de predicciones semanales a mediados de 2025, demostrando cómo las cargas de trabajo de inferencia se han convertido en infraestructura central en lugar de complementos.[1]Salesforce Press Room, "Salesforce to Invest USD 4 Billion in Global Infrastructure," salesforce.com Microsoft Copilot analiza correos electrónicos, transcripciones y registros de actividad de CRM para sugerir el momento óptimo de contacto personalizado, elevando las tasas de éxito en pilotos en un 12%.[2]Adobe Experience Cloud Blog, "Implementation Best Practices," adobe.com El copiloto Joule de SAP permite consultas de canalización en lenguaje natural, proporcionando a los usuarios paneles de control instantáneos sin necesidad de escribir SQL. Los guiones de llamadas generados por IA acortan la incorporación de nuevos empleados, mientras que las empresas de la UE deben documentar la lógica del modelo bajo la Ley de IA.

Cambio Acelerado hacia la Implementación Basada en la Nube

Las arquitecturas en la nube dominan el mercado de Gestión de Relaciones con el Cliente, eliminando el gasto de capital y habilitando el consumo de pago por crecimiento. Salesforce indicó que el 87% de las nuevas implementaciones en 2024 fueron basadas en la nube. La opción multinube de Oracle permite que Fusion CX se ejecute en Azure o Google Cloud, reduciendo el riesgo de dependencia del proveedor. El modelo híbrido sigue siendo vital para los sectores regulados que mantienen los datos principales en las instalaciones mientras utilizan motores de análisis en la nube. Los planes SaaS de nivel básico por debajo de USD 15 por usuario al mes impulsan la adopción entre las PyMEs, y el cumplimiento de ISO 27001 o SOC 2 es ahora el estándar base.

Programas de Transformación Digital entre PyMEs

Las PyMEs adoptan CRM a una CAGR del 9,54%, más rápido que las grandes empresas, porque los modelos digitales nativos exigen fuentes únicas de información sobre el cliente desde el primer día. Salesforce informó que el 78% de las pequeñas empresas ejecutaban al menos una herramienta de participación en la nube en 2024. El nivel freemium de HubSpot atrajo a más de 200.000 nuevos usuarios de PyMEs ese mismo año. El programa India Digital de la India emitió créditos de nube subsidiados a más de 50.000 PyMEs, acelerando la adopción en el comercio minorista y la logística. Los constructores de flujos de trabajo sin código comprimen los plazos de implementación, y los datos de la OCDE muestran que el CRM integrado aumenta la retención de las PyMEs en un 23%.

Copilotos de IA Generativa y Capacidades Autónomas de Gestión de Relaciones con el Cliente

Los copilotos generativos redactan correos electrónicos, resumen conversaciones y recomiendan productos en tiempo real, transformando el CRM de un sistema de registros en un asesor proactivo. Salesforce Agentforce resuelve más del 70% de las consultas rutinarias sin intervención humana. Microsoft Copilot genera resúmenes de reuniones y actualiza registros de oportunidades, ahorrando un 30% del esfuerzo administrativo. Adobe GenStudio produce activos de campaña en horas en lugar de semanas. HubSpot Breeze AI combina la generación de contenido con la puntuación predictiva de clientes potenciales para equipos de mercado medio. Las empresas aplican revisiones con intervención humana para reducir los riesgos de alucinación y mantener el tono de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad y Personalización | -1.1% | Global, particularmente agudo en empresas de mercado medio | Mediano plazo (2-4 años) |

| Complejidades de Privacidad de Datos y Cumplimiento Normativo | -0.9% | Europa, América del Norte, Asia Pacífico (mercados de soberanía de datos) | Largo plazo (≥ 4 años) |

| Dependencia del Proveedor que Limita la Interoperabilidad | -0.6% | Global, con concentración en entornos de TI de múltiples proveedores | Largo plazo (≥ 4 años) |

| Riesgos Éticos y Alucinaciones en las Interacciones con Clientes Generadas por IA | -0.5% | América del Norte, Europa, industrias reguladas a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad y Personalización

Las tarifas de licencia cubren solo entre el 20% y el 30% del gasto total, ya que la integración, la migración de datos y la gestión del cambio dominan los presupuestos. La transición de Salesforce de Classic a Lightning en 2024 obligó a muchos clientes a refactorizar componentes personalizados, lo que incrementó las facturas de consultoría y retrasó los lanzamientos. El código propietario en el software de gestión de cobros de deudas frecuentemente se convierte en deuda técnica cuando los proveedores deprecan las API. Los costos continuos incluyen la capacitación de usuarios y los niveles premium que desbloquean límites más altos de API. Las alternativas simplificadas de Pipedrive o Copper reducen los precios de entrada; sin embargo, la extensibilidad limitada restringe los modelos de ventas complejos. Los ciclos de adquisición se prolongan a medida que los compradores examinan el costo total a lo largo de horizontes plurianuales.

Complejidades de Privacidad de Datos y Cumplimiento Normativo

Un mosaico de leyes aumenta los gastos generales para las empresas en el mercado de Gestión de Relaciones con el Cliente. El RGPD exige la atención de solicitudes de eliminación en un plazo de 30 días y registros de procesamiento estrictos. La Ley de Derechos de Privacidad de California otorga a los consumidores el derecho a corregir datos y optar por no participar en decisiones automatizadas. La Ley de Protección de Información Personal de China mantiene los datos de los clientes de forma local a menos que se obtenga el consentimiento explícito. Las implementaciones en el sector sanitario deben cumplir con los requisitos de cifrado y auditoría de la HIPAA. Los proveedores persiguen certificaciones ISO 27701 e integran módulos de gestión del consentimiento, aunque los cambios regulatorios a menudo superan las hojas de ruta de los productos, exponiendo a las empresas a multas y riesgos reputacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que la Complejidad Supera las Promesas de Soluciones Listas para Usar

Los servicios se están expandiendo a una CAGR del 9,52%, superando al software a pesar de la cuota de ingresos del 74,12% del software en 2025 dentro del mercado de gestión de relaciones con el cliente (CRM). Los contratos de implementación dominan a medida que las empresas conectan el CRM con ERP, comercio electrónico y almacenes de datos. Los equipos de consultoría mapean los recorridos del cliente y configuran paneles de control que coinciden con las jerarquías. La capacitación y el soporte atraen a las PyMEs que carecen de administradores internos, mientras que los servicios gestionados crecen más rápido entre las empresas que prefieren el mantenimiento externalizado de la plataforma.

El software continúa innovando a través de constructores sin código y plantillas industriales, aunque los casos de uso diversos mantienen el trabajo a medida como algo habitual. El brazo de servicios profesionales de Salesforce generó más de USD 1.500 millones en el ejercicio fiscal 2025. Los despliegues de Adobe Experience Cloud a menudo requieren integradores durante 6-12 meses.[3]Microsoft Official Blog, "Dynamics 365 Copilot General Availability," microsoft.com La fricción regulatoria es limitada, aunque los proveedores de servicios gestionados en el sector sanitario o financiero necesitan la certificación ISO 27001 y SOC 2.

Por Modo de Implementación: Las Arquitecturas Híbridas Reconcilian la Agilidad de la Nube con la Soberanía de los Datos

La nube comandó el 80,16% de la cuota en 2025, liderada por la adopción de la nube pública en América del Norte y Europa Occidental en el mercado de CRM. La nube privada persiste donde dominan las normas de residencia de datos, y las instalaciones locales permanecen principalmente dentro de las entidades gubernamentales. Las arquitecturas híbridas están creciendo a una CAGR del 9,04%, combinando el almacenamiento local con análisis en la nube para acceder a GPU para perspectivas impulsadas por IA.

IBM ofrece CRM híbrido en Red Hat OpenShift, sincronizando datos locales con los servicios de Watson AI. La Ley de Mercados Digitales obliga a los guardianes de acceso a abrir las API, facilitando la integración híbrida. Las certificaciones FedRAMP y C5 elevan los costos de los proveedores pero disuaden a los competidores más pequeños. La distribución multinube mitiga el riesgo de interrupciones y el apalancamiento de precios, con Oracle y SAP apoyando cada uno las nubes de la competencia.

Por Tamaño de Organización: Las PyMEs Aceleran la Adopción a través de Herramientas Sin Código y Niveles Freemium

Las grandes empresas mantuvieron el 62,66% del gasto en 2025 en el mercado de gestión de relaciones con el cliente, gracias a jerarquías complejas y presencias globales. Implementan suites amplias que abarcan ventas, servicio y marketing e invierten fuertemente en personalización.

Sin embargo, las PyMEs se están moviendo más rápido, con una CAGR del 9,54% hasta 2031. El nivel gratuito de HubSpot atrajo a más de 200.000 registros de PyMEs en 2024. Zoho Canvas permite al personal no técnico crear flujos de trabajo arrastrando y soltando componentes. Los incentivos de India Digital de la India impulsan aún más la adopción entre las PyMEs. La investigación de la OCDE vincula el CRM integrado con una retención un 23% mayor entre las pequeñas empresas. El cambio señala que los datos centralizados de los clientes son ahora fundamentales incluso para las empresas emergentes.

Por Aplicación: Las Operaciones de Ingresos Unifican la Visibilidad de la Cartera en Todas las Funciones

La automatización de la fuerza de ventas se mantuvo como la aplicación más grande con el 29,42% de los despliegues en 2025. La automatización de marketing, las suites de servicio al cliente y los motores de comercio completan los módulos principales, cada uno aprovechando los datos compartidos de los clientes para personalizar los recorridos.

Las plataformas de operaciones de ingresos están creciendo a una CAGR del 8,03% a medida que los líderes financieros buscan una visión unificada de la cartera en el mercado de gestión de relaciones con el cliente. Clari recaudó USD 150 millones en 2024 para expandir los análisis de operaciones de ingresos. Salesforce integró la inteligencia de ingresos en Sales Cloud en 2025. El RevOps Hub de HubSpot sincroniza clientes potenciales, oportunidades y renovaciones para informes de fuente única. La convergencia refleja el cansancio de los compradores con la proliferación de herramientas y el deseo de contratos consolidados con proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Salud Crece Impulsada por la Participación del Paciente y la Integración de la Telesalud

BFSI gastó el 24,48% del total en 2025, aprovechando el CRM para gestionar clientes de patrimonio y renovaciones de seguros. El comercio minorista, las telecomunicaciones, la manufactura, los medios de comunicación y los servicios profesionales le siguen con casos de uso variados.

La salud y las ciencias de la vida son los sectores de mayor crecimiento con una CAGR del 8,63%. Salesforce Health Cloud se conecta a los registros de Epic y Cerner, proporcionando a los coordinadores vistas unificadas de los pacientes. Veeva CRM rastrea las interacciones de los representantes farmacéuticos bajo códigos de cumplimiento. El Departamento de Salud y Servicios Humanos de los Estados Unidos vinculó los despliegues integrados de CRM con registros electrónicos de salud a una reducción del 18% en las tasas de ausencias. Las estrictas salvaguardas de la HIPAA disuaden a los nuevos participantes, beneficiando a los proveedores establecidos.

Análisis Geográfico

América del Norte generó el 44,18% de los ingresos del mercado de Gestión de Relaciones con el Cliente en 2025. Las empresas estadounidenses adoptan plataformas de suite completa que fusionan ventas, servicio y comercio, respaldadas por densos ecosistemas SaaS. Salesforce obtuvo más de USD 34 mil millones en el ejercicio fiscal 2025 con aproximadamente el 60% de las reservas provenientes de la región. La Ley de Derechos de Privacidad de California impone deberes de gestión del consentimiento y corrección de datos, aunque la claridad legal y los centros de datos maduros sostienen el liderazgo.

Asia Pacífico se expandirá a una CAGR del 8,86% hasta 2031, el ritmo regional más rápido. Los vales de crédito en la nube y el apoyo a la capacitación de la India benefician a más de 50.000 PyMEs, catalizando la adopción. La Ley de Protección de Información Personal de China obliga al almacenamiento local de datos, creando oportunidades para proveedores nacionales como Kingdee y UFIDA. Japón migra del CRM local al CRM en la nube, mientras que Singapur se posiciona como un centro SaaS para el Sudeste Asiático. Los diversos idiomas y regulaciones complican los lanzamientos, aunque la expansión del comercio electrónico mantiene la demanda fuerte.

Europa contribuye con una cuota de nivel medio anclada por Alemania, el Reino Unido y Francia. El RGPD hace cumplir los derechos de eliminación y el consentimiento estricto, aumentando los presupuestos de cumplimiento pero nivelando el campo de juego. La Ley de Mercados Digitales exige a los guardianes de acceso que proporcionen portabilidad de datos y acceso a API, reduciendo los costos de cambio y fomentando plataformas alternativas. El segmento de Rusia se contrajo tras la salida de los proveedores, mientras que Oriente Medio y África muestran focos de crecimiento a medida que los gobiernos digitalizan los servicios ciudadanos. América Latina gana impulso a través de la inversión en comercio minorista omnicanal de Brasil y México en el mercado de CRM.

Panorama Competitivo

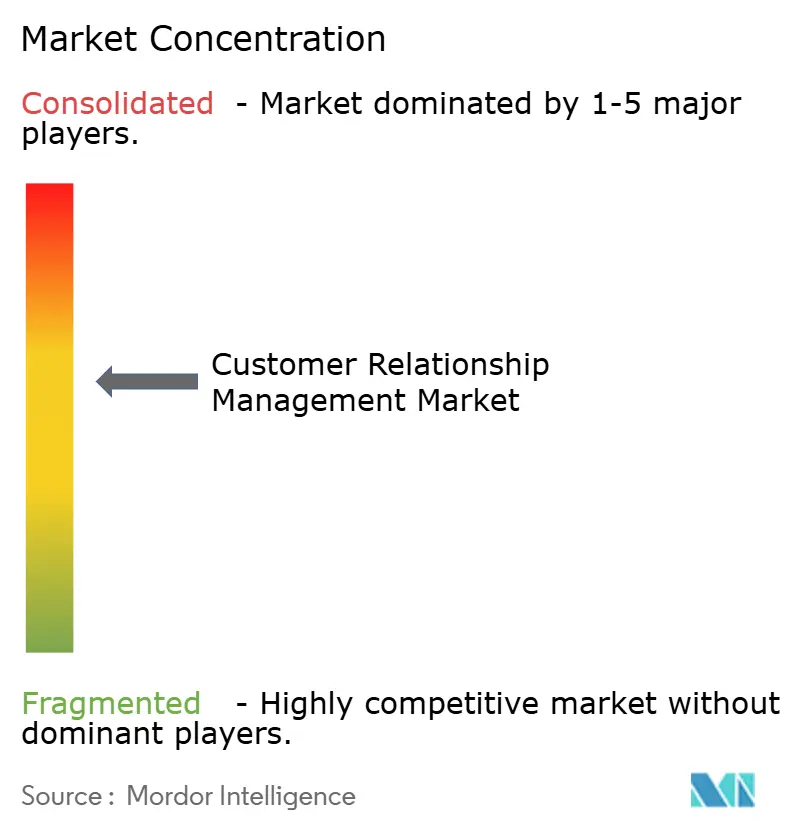

Los ingresos globales están moderadamente concentrados en el mercado de gestión de relaciones con el cliente. Salesforce, Microsoft, SAP, Oracle y Adobe juntos mantuvieron aproximadamente el 55-60% del mercado de Gestión de Relaciones con el Cliente en 2025. Salesforce mantiene el liderazgo mediante la extensión continua de la plataforma, integrando la colaboración de Slack y presentando los agentes autónomos Agentforce. Microsoft aprovecha sus activos de Office y Azure, integrando Copilot en Dynamics 365. Oracle persigue la profundidad vertical, integrando los activos de Cerner en el CRM de salud. Adobe combina la Plataforma de Datos de Clientes en Tiempo Real con GenStudio para agilizar los flujos de trabajo creativos. SAP atrae a los fabricantes que buscan pilas ERP-CRM de un solo proveedor.

Los competidores se centran en nichos. HubSpot, Zoho, Freshworks y Zendesk atraen a las PyMEs con entrada freemium y precios simples. Clari se especializa en inteligencia de ingresos, agregando datos de cartera para pronosticar el flujo de caja. Las batallas de interoperabilidad se intensifican después de que la Ley de Mercados Digitales obligó a los guardianes de acceso a publicar API. Las solicitudes de patentes revelan competencia en puntuación de clientes potenciales impulsada por IA, análisis de sentimientos y agentes autónomos; Salesforce por sí sola presentó más de 200 patentes de IA en 2024.[4]U.S. Patent and Trademark Office, "Salesforce AI Patent Filings 2024," uspto.gov La concentración del mercado es estable pero abierta a la disrupción a través de la especialización vertical y el diseño nativo de IA.

Líderes de la Industria de Gestión de Relaciones con el Cliente

Salesforce, Inc.

Microsoft Corporation

SAP SE

Oracle Corporation

Adobe Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Salesforce se comprometió a invertir USD 4 mil millones para expandir la capacidad de los centros de datos en Europa, Japón y Australia para respaldar la demanda de cargas de trabajo de Agentforce y Einstein.

- Noviembre de 2025: Microsoft integró Copilot en Dynamics 365 Sales, Customer Service y Marketing, con los primeros adoptantes citando ahorros administrativos del 15-20%.

- Mayo de 2025: Microsoft reportó ingresos de USD 70.100 millones en el tercer trimestre de 2025, con Dynamics 365 creciendo un 16% interanual.

- Abril de 2025: SAP registró una expansión de ingresos en la nube del 27% hasta EUR 4.990 millones en el primer trimestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de Gestión de Relaciones con el Cliente (CRM) como todo el software con licencia o basado en suscripción, en la nube, local o híbrido, diseñado para registrar, gestionar y analizar las interacciones con los clientes en marketing, ventas, servicio y comercio digital. Según Mordor Intelligence, los ingresos contabilizados incluyen suites principales y módulos de análisis complementarios vendidos como productos CRM independientes, y excluyen las bases de datos genéricas y el hardware de telefonía comercializado sin funcionalidad CRM.

Exclusiones del alcance: El gasto en proyectos de integración personalizados, proveedores de servicios de correo electrónico independientes y hardware de centros de contacto queda fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Componente

- Software

- Plataformas de Automatización de la Fuerza de Ventas

- Plataformas de Automatización de Marketing

- Suites de Servicio y Soporte al Cliente

- Plataformas de Datos de Clientes

- Motores de Comercio Digital

- Herramientas de Análisis y Perspectivas

- Servicios

- Implementación e Integración

- Consultoría

- Capacitación y Soporte

- Servicios Gestionados

- Software

- Por Modo de Implementación

- Nube

- Nube Pública

- Nube Privada

- Multinube

- Local

- Híbrido

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Aplicación

- Automatización de la Fuerza de Ventas

- Automatización de Marketing

- Servicio y Soporte al Cliente

- Comercio Digital

- Análisis y Perspectivas

- Operaciones de Ingresos

- Gestión de Relaciones con Socios

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- TI y Telecomunicaciones

- Manufactura

- Medios y Entretenimiento

- Servicios Profesionales

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de software, socios de implementación, CIOs de grandes empresas y propietarios de pymes en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones refinaron los precios de venta promedio, los recuentos típicos de licencias y los factores de compra emergentes, cerrando las brechas identificadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos como los códigos de comercio de software de UN Comtrade, las Encuestas de Empresas del Banco Mundial para la densidad de empresas y los indicadores TIC de la OCDE que revelan la adopción de la nube por industria. Información adicional proviene de organismos como la Software & Information Industry Association, la U.S. Bureau of Labor Statistics y la European Telecommunications Network Operators Association, que aportan ratios de nómina y digitalización que anclan el grupo de usuarios. Repositorios de pago como D&B Hoovers y Dow Jones Factiva suministran ingresos actualizados de proveedores y rondas de financiación, que cotejamos con los formularios SEC 10-K y las presentaciones para inversores. Las fuentes citadas son ilustrativas; muchas otras referencias respaldan la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una construcción única de arriba hacia abajo, recuento de empresas × penetración de CRM × ASP ponderado, crea el modelo central, que luego se verifica mediante consolidaciones selectivas de proveedores de abajo hacia arriba. Los insumos clave incluyen la participación de migración a la nube, el precio de licencia medio por usuario, el PIB regional por empleado, los ratios de gasto en transformación digital y los ciclos de abandono y reemplazo. Las previsiones se basan en regresión multivariante combinada con análisis de escenarios para poder evaluar los resultados frente a choques en el gasto en TI o en divisas; los datos granulares faltantes se complementan con factores de elasticidad analizados en las entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados se procesan a través de paneles de varianza que señalan desviaciones superiores al cinco por ciento respecto a las tendencias y los puntos de referencia externos. Los revisores senior cuestionan las anomalías antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por fusiones y adquisiciones relevantes, cambios regulatorios o choques macroeconómicos, garantizando que los clientes reciban nuestra visión más actualizada.

Por qué nuestra línea de base de Gestión de Relaciones con el Cliente merece confianza global

Las estimaciones publicadas suelen divergir porque las empresas mezclan servicios con software, adoptan muestras específicas por región o congelan los tipos de cambio en momentos diferentes. Nuestro alcance disciplinado, la actualización anual y los pasos de doble validación mantienen la línea de base de 2025 como confiable.

Los principales factores de brecha incluyen si los ingresos por servicios profesionales están agrupados, la agresividad de los supuestos de crecimiento exclusivo en la nube y el mes de conversión de divisas seleccionado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 81,20 B | Mordor Intelligence | - |

| USD 112,91 B | Global Consultancy A | Agrupa servicios de implementación; cadencia de actualización de 18 meses |

| USD 82,43 B | Industry Association B | Escala datos de cinco países a nivel global sin ponderar los mercados emergentes |

En última instancia, los clientes obtienen una línea de base equilibrada y transparente porque cada cifra de Mordor se remonta a estadísticas públicas reproducibles o a insumos de entrevistas claramente documentados, proporcionando a los tomadores de decisiones cifras confiables que pueden defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Gestión de Relaciones con el Cliente (CRM)?

El mercado de CRM se sitúa en USD 87,96 mil millones en 2026 y se prevé que alcance USD 128,86 mil millones para 2031.

¿Qué región está creciendo más rápido en la adopción de CRM?

Se proyecta que Asia Pacífico se expanda a una CAGR del 8,86% hasta 2031, impulsada por los incentivos en la nube de la India y los mandatos de datos locales de China.

¿Por qué los servicios están superando al software en crecimiento?

La demanda de integración, consultoría y servicios gestionados está aumentando, impulsando los servicios a una CAGR del 9,52% a medida que las empresas lidian con implementaciones complejas.

¿Cómo se benefician las PyMEs de las herramientas modernas de CRM?

Los niveles freemium, los constructores sin código y los créditos de nube gubernamentales permiten a las PyMEs adoptar CRM rápidamente, impulsando una CAGR del 9,54% dentro de ese segmento.

¿Qué papel juega la IA generativa en el CRM hoy en día?

Los copilotos como Salesforce Agentforce y Microsoft Copilot redactan correos electrónicos, resuelven tickets y pronostican el estado de la cartera, reduciendo el trabajo administrativo y acelerando las decisiones.

¿Qué industria de usuario final está creciendo más rápido?

La salud y las ciencias de la vida lideran con una CAGR del 8,63% al integrar el CRM con los registros electrónicos de salud para la participación proactiva del paciente.

Última actualización de la página el: