Tamaño y Cuota del Mercado de Gestión de la Experiencia del Cliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

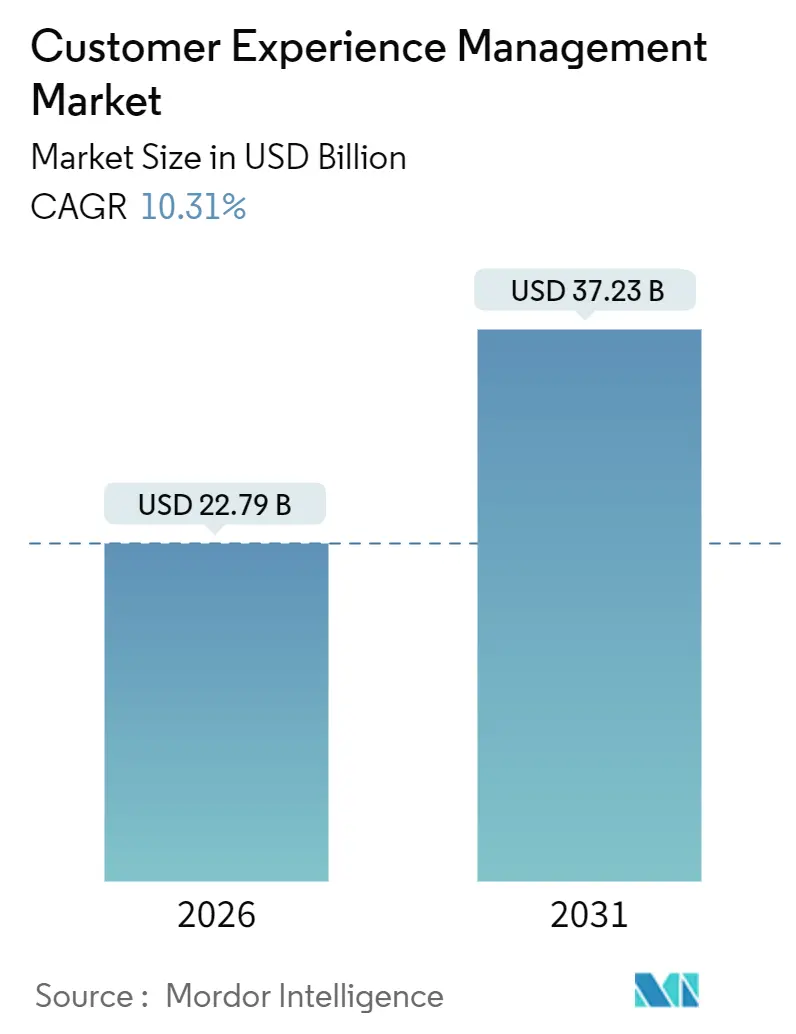

| Tamaño del Mercado (2026) | 22.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de la Experiencia del Cliente por Mordor Intelligence

El tamaño del mercado de gestión de la experiencia del cliente se sitúa en USD 22,79 mil millones en 2026 y se proyecta que alcance USD 37,23 mil millones en 2031, registrando una CAGR del 10,31% a lo largo del período de pronóstico. El aumento de las inversiones en orquestación predictiva, el cambio de las cookies de terceros a los datos de primera parte y los rápidos avances en la inteligencia artificial generativa están redefiniendo la forma en que las empresas recopilan, analizan y actúan sobre los comentarios. Los modelos de entrega en la nube acortan los ciclos de actualización, mientras que las soluciones de inteligencia artificial agéntica automatizan las solicitudes de servicio rutinarias y liberan a los agentes en vivo para interacciones de mayor valor. Las empresas también están adoptando arquitecturas componibles que integran módulos de mejor desempeño sin reemplazos totales de plataforma. Al mismo tiempo, las regulaciones de privacidad y las crecientes preocupaciones de seguridad impulsan a los proveedores a incorporar controles de cumplimiento y cifrado por diseño, reforzando la confianza de los compradores.

Conclusiones Clave del Informe

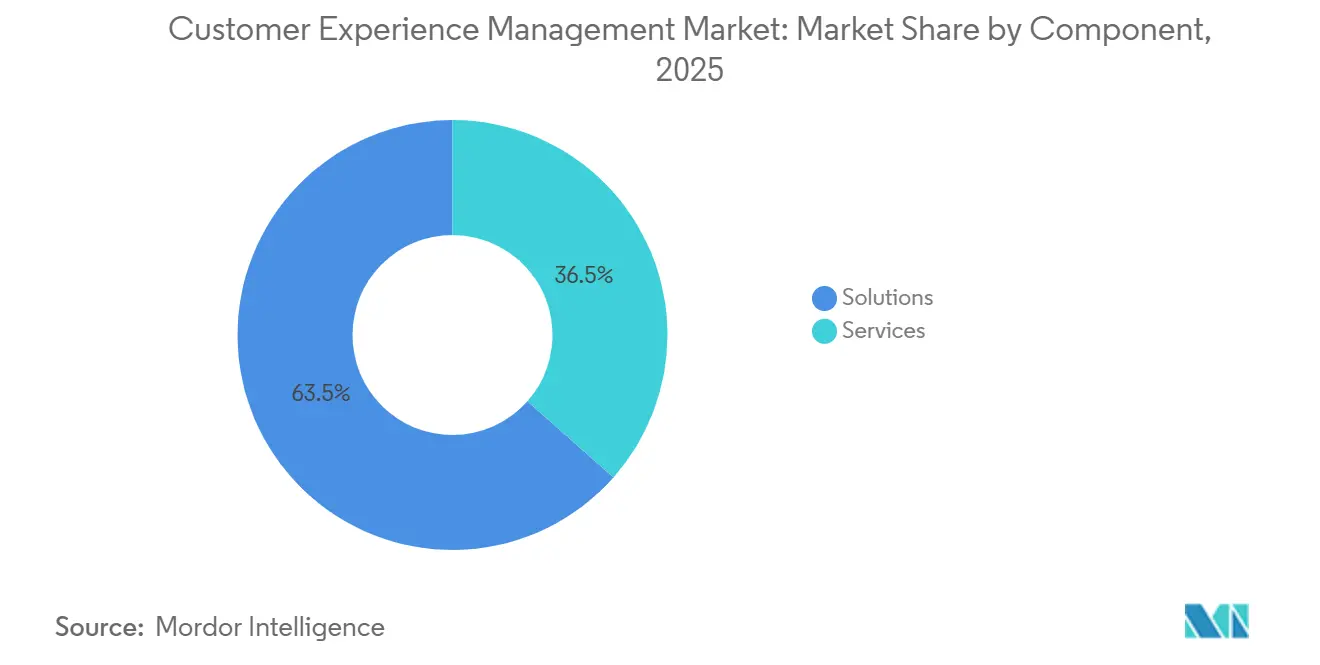

- Por componente, las soluciones lideraron con el 63,47% de los ingresos en 2025, mientras que los servicios avanzan a una CAGR del 11,03% hasta 2031.

- Por implementación, la nube representó el 77,39% de la cuota del tamaño del mercado de gestión de la experiencia del cliente en 2025 y se expande a una CAGR del 10,42% hasta 2031.

- Por tamaño de organización, las grandes empresas comandaron el 60,76% de la cuota del mercado de gestión de la experiencia del cliente en 2025, mientras que las pequeñas y medianas empresas crecen a una CAGR del 11,32% hasta 2031.

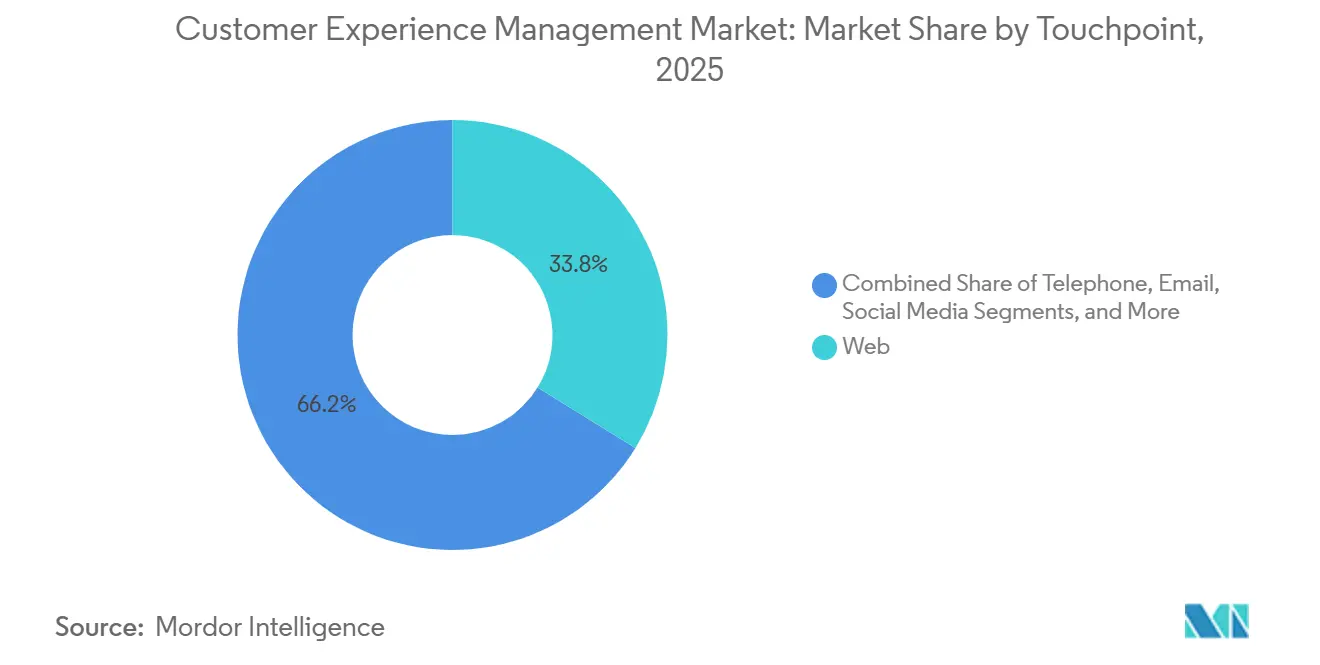

- Por punto de contacto, la web dominó con el 33,81% de cuota en 2025; se prevé que las redes sociales se expandan a una CAGR del 12,27% durante 2026-2031.

- Por aplicación, el comercio minorista y el comercio electrónico mantuvieron el 22,68% de los ingresos en 2025, mientras que la atención médica registra la CAGR más rápida del 11,86% hasta 2031.

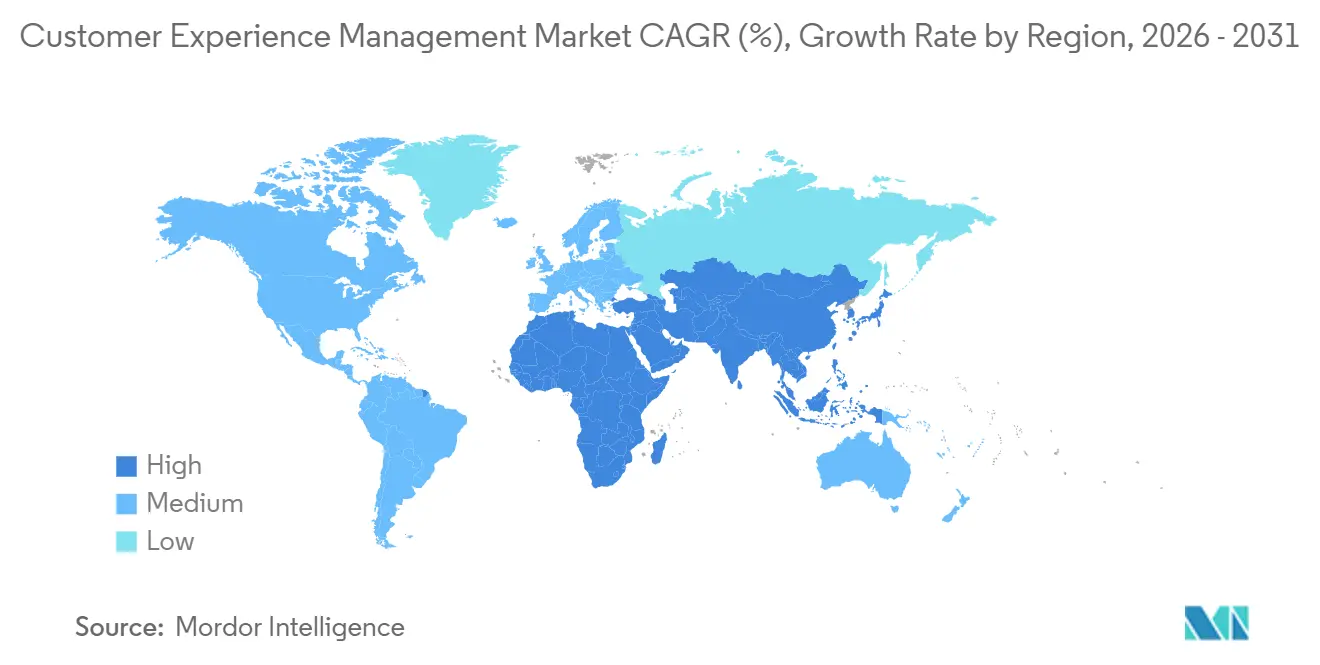

- Por geografía, América del Norte capturó el 37,12% de los ingresos en 2025; Asia Pacífico lidera la expansión con una CAGR del 12,06% para el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de la Experiencia del Cliente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Tecnología Basada en la Nube, Analítica Avanzada y Automatización | +2.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Experiencia del Cliente Personalizada | +2.3% | Global, pronunciada en Asia Pacífico y América del Norte | Largo plazo (≥4 años) |

| Integración de Chatbots Impulsados por Inteligencia Artificial con Plataformas de CX Omnicanal | +2.1% | Global, incipiente en América del Norte y Europa, rápido en Asia Pacífico | Corto plazo (≤2 años) |

| Monetización de Datos de Primera Parte ante la Desaparición de las Cookies | +1.4% | América del Norte y Europa | Corto plazo (≤2 años) |

| Expansión de la Analítica de CX hacia Programas de Voz del Empleado | +0.9% | América del Norte y Europa, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Plataformas de Datos de Clientes para la Personalización en Tiempo Real | +1.6% | Global, fuerte en comercio minorista y comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Tecnología Basada en la Nube, Analítica Avanzada y Automatización

Las plataformas en la nube basadas en suscripción eliminan el costo de capital de los servidores y aceleran los lanzamientos de funcionalidades, lo que permite a los proveedores ofrecer análisis de sentimientos, enrutamiento predictivo y monitoreo proactivo de calidad a los clientes sin tiempo de inactividad.[1]Adobe Inc., "¿Qué es la Gestión de la Experiencia del Cliente?", business.adobe.com La infraestructura elástica escala automáticamente con el volumen de interacciones, y los precios alineados con el uso resultan atractivos para las empresas del mercado medio que anteriormente diferían las actualizaciones de CX. Los modelos de aprendizaje automático ahora ingieren voz, chat y publicaciones en redes sociales para identificar riesgos de abandono en tiempo casi real, lo que permite a las marcas intervenir antes de que la insatisfacción escale. La automatización va más allá de los chatbots, coordinando escaladas de casos y ofertas personalizadas en todos los canales. A medida que los ciclos de implementación se reducen de trimestres a semanas, las empresas recalibran las expectativas de retorno de la inversión hacia una iteración continua en lugar de grandes implementaciones únicas.

Creciente Demanda de Experiencia del Cliente Personalizada

Los consumidores esperan que las marcas reconozcan sus compras anteriores, las preferencias de canal y la intención en tiempo real cada vez que interactúan. Los perfiles unificados fusionan datos de transacciones, señales de comportamiento y preferencias declaradas para que los motores de recomendación puedan personalizar el contenido, ajustar los precios y refinar las ofertas de forma instantánea.[2]Comisión Federal de Comercio, "Privacidad y Seguridad", ftc.gov Regulaciones como el RGPD y la Ley de Privacidad del Consumidor de California requieren consentimiento explícito, lo que obliga a las empresas a equilibrar las ambiciones de personalización con la transparencia. Los programas de fidelización y la elaboración progresiva de perfiles incentivan a los usuarios a compartir datos directamente, reemplazando las cookies de terceros por relaciones de primera parte de confianza. Los resultados incluyen tasas de conversión más altas, valores de pedido promedio mayores y una mayor participación que supera las promociones individuales.

Integración de Chatbots Impulsados por Inteligencia Artificial con Plataformas de CX Omnicanal

La inteligencia artificial generativa eleva a los chatbots de respondedores con guiones a agentes conversacionales que comprenden preguntas complejas, acceden a bases de conocimiento empresarial y ejecutan tareas de varios pasos sin intervención humana.[3]Zendesk Inc., "Inteligencia Artificial en el Servicio al Cliente", zendesk.com El contexto persiste cuando un cliente pasa del chat web a la voz o a la mensajería, evitando la introducción repetitiva de datos y reduciendo el tiempo de gestión. Las plataformas de datos de clientes estrechamente acopladas permiten a los bots acceder a inventario, facturación e historial de servicio para resolver hasta el 40% de las consultas entrantes en el primer contacto. Los agentes humanos se concentran entonces en casos de alto valor con carga emocional, mejorando simultáneamente la moral y la calidad del servicio.

Monetización de Datos de Primera Parte ante la Desaparición de las Cookies

Con la desaparición de las cookies de terceros, las empresas se apresuran a crear conjuntos de datos consentidos dentro de plataformas de datos de clientes que permitan la segmentación, la orientación y la medición de resultados sin intermediarios externos. Las técnicas de preservación de la privacidad, como la privacidad diferencial, permiten el análisis agregado enmascarando a los individuos, manteniendo el cumplimiento normativo y la confianza del cliente. Los sectores con relaciones directas con el consumidor, como el comercio minorista, los medios de suscripción y la banca, obtienen una ventaja competitiva al recopilar información conductual y transaccional más enriquecida. Las políticas de uso de datos transparentes junto con intercambios de valor claros impulsan tasas de consentimiento más altas y crean ciclos de participación duraderos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de Privacidad y Seguridad de los Datos | -1.2% | Global, más estricto en Europa y América del Norte | Largo plazo (≥4 años) |

| Dependencia del Proveedor en Pilas de CX Multinube | -0.8% | Global, que afecta a arquitecturas complejas | Mediano plazo (2-4 años) |

| Escasez de Talento en Analítica Avanzada de CX y Ciencia de Datos | -0.7% | Global, aguda en América del Norte y Europa | Largo plazo (≥4 años) |

| Alto Costo Total de Propiedad para Suites de CX Integrales en las PYMES | -0.6% | Global, que afecta a las pequeñas y medianas empresas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Privacidad y Seguridad de los Datos

Las brechas a gran escala y las cuantiosas sanciones transforman la privacidad de una casilla de cumplimiento normativo a un riesgo de nivel directivo, ya que las multas del RGPD pueden alcanzar el 4% de los ingresos globales y los reguladores estadounidenses adquieren una autoridad de aplicación ampliada. Las plataformas de gestión de la experiencia del cliente consolidan datos de pago, salud y ubicación, creando superficies de ataque ricas pero atractivas. La seguridad de confianza cero, el cifrado en movimiento y en reposo, y el monitoreo continuo aumentan la complejidad de la implementación y prolongan los plazos de los proyectos. Las empresas a veces anonimizan o agregan datos, pero la reducción de la granularidad puede disminuir la precisión de la personalización y diluir la calidad de los conocimientos.

Dependencia del Proveedor en Pilas de CX Multinube

La adopción de la mejor solución disponible puede producir esquemas de datos en silos y motores de flujo de trabajo propietarios que aumentan los costos de cambio cuando el rendimiento decepciona.[4]Oracle Corporation, "¿Qué es CRM?", oracle.com La migración a menudo implica la reasignación de millones de registros, la requalificación del personal y la renegociación de contratos, lo que fomenta la inercia incluso ante mejores alternativas. Adoptar estándares abiertos y arquitecturas orientadas a eventos mitiga la dependencia del proveedor, pero requiere habilidades avanzadas de integración. Por lo tanto, las empresas sopesan la flexibilidad frente a la simplicidad, seleccionando proveedores que respalden la exportación transparente de datos y los módulos componibles para evitar el cautiverio a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que Aumenta la Complejidad de la Integración

Las soluciones aseguraron el 63,47% de los ingresos en 2025 gracias a los módulos de analítica de experiencia, mapeo del recorrido del cliente y monitoreo de redes sociales que transforman los comentarios no estructurados en información estratégica. Los servicios están preparados para una CAGR del 11,03% hasta 2031, ya que las organizaciones necesitan expertos para fusionar plataformas en la nube con CRM heredado, personalizar paneles de control y operacionalizar los conocimientos. Los servicios profesionales dominan las fases iniciales, guiando la migración de datos, la capacitación de usuarios y la gobernanza. Con el tiempo, los servicios gestionados ganan favor, descargando el mantenimiento rutinario para que los equipos internos puedan centrarse en la estrategia. La analítica de experiencia aplica ahora el aprendizaje automático para predecir el abandono y detectar momentos de venta adicional, aunque la creación de valor sigue dependiendo de analistas que traducen los resultados del modelo en acción. El mapeo del recorrido del cliente destaca la fricción y las oportunidades a lo largo de rutas de varios pasos, mientras que el monitoreo de redes sociales en tiempo real agudiza la respuesta de la marca a las tendencias emergentes. La convergencia de estas funciones en suites unificadas reduce la proliferación de soluciones puntuales, pero el flujo de información fluido mantiene a los socios de integración como indispensables.

El mercado de gestión de la experiencia del cliente continúa recompensando a los proveedores que empaquetan robustas bibliotecas de API y conectores de bajo código, permitiendo a los socios orquestar datos en sistemas dispares. A medida que más empresas adoptan plataformas integrales, los proveedores de servicios avanzan hacia arriba en la cadena, ofreciendo orientación en gestión del cambio, analítica de realización de valor y optimización continua. La tendencia sustenta el crecimiento de dos dígitos para el segmento de servicios y consolida su papel como habilitador crítico del éxito de la plataforma a largo plazo.

Por Implementación: El Dominio de la Nube Refleja Agilidad y Economía de Suscripción

Las implementaciones en la nube capturaron el 77,39% de los ingresos en 2025 y se espera que mantengan el impulso con una CAGR del 10,42%, impulsadas por la conversión de gastos operativos, la escalabilidad instantánea y el acceso continuo a funcionalidades. Los proveedores lanzan nuevos modelos de inteligencia artificial, actualizaciones de cumplimiento normativo y mejoras de interfaz de usuario sin tiempo de inactividad para los clientes, eliminando los problemas de actualización que aquejaban a los entornos locales. La capacidad elástica absorbe los picos de temporada alta o las campañas virales sin necesidad de adquirir hardware adicional de antemano. La arquitectura multiinquilino reduce el costo por usuario, permitiendo a las empresas medianas acceder a capacidades de nivel empresarial. Los sectores altamente regulados aún mantienen mandatos de residencia de datos o latencia, preservando un nicho para las instalaciones locales o en nube privada, pero los modelos híbridos salvan la brecha al mantener los datos sensibles detrás del cortafuegos mientras la analítica se ejecuta en nubes públicas.

El enfoque competitivo ahora se desplaza de la infraestructura a la profundidad analítica, la amplitud de integración y la experiencia del usuario. El tamaño del mercado de gestión de la experiencia del cliente vinculado a las plataformas en la nube se beneficia de una incorporación más rápida y de pruebas de concepto simplificadas, lo que permite a los compradores probar el valor rápidamente. No obstante, los compradores examinan detenidamente los acuerdos de nivel de servicio de los proveedores, las cláusulas de salida y la portabilidad de los datos para evitar restricciones futuras. Las API abiertas y los marcos de transmisión de eventos se convierten así en factores decisivos en la selección de proveedores.

Por Tamaño de Organización: Las PYMES Adoptan Plataformas Modulares para Nivelar el Campo de Juego

Las grandes empresas poseían el 60,76% de la cuota en 2025, aprovechando sus presencias globales para negociar licencias empresariales e implementar la orquestación multicanal. Las pequeñas y medianas empresas muestran una trayectoria de CAGR del 11,32%, atraídas por los precios modulares, las plantillas preconfiguradas y las opciones de configuración rápida. Los proveedores desagregan las suites monolíticas en módulos de chatbot, gestión de tickets o analítica que las PYMES pueden activar según sus presupuestos. La alineación de suscripciones con el uso protege los presupuestos limitados de los compromisos iniciales elevados. Los servicios de inteligencia artificial preentrenados para análisis de sentimientos, intención y enrutamiento evitan las carencias internas de ciencia de datos, permitiendo a las empresas más pequeñas igualar la calidad de personalización de las grandes marcas globales.

A pesar de la paridad en el acceso a la tecnología, las PYMES todavía se enfrentan a desafíos en la gestión del cambio, la higiene de los datos y la escasez de habilidades. Las implementaciones exitosas implican un despliegue gradual, métricas focalizadas y la mejora de las capacidades del personal. Los proveedores que ofrecen incorporación guiada, centros de conocimiento y apoyo comunitario construyen lealtad y reducen la rotación. En el horizonte del pronóstico, el mercado de gestión de la experiencia del cliente verá a las PYMES impulsar la innovación incremental de la plataforma a medida que los ciclos de retroalimentación de miles de implementaciones más pequeñas informan la evolución de la hoja de ruta.

Por Punto de Contacto: Las Redes Sociales Crecen a Medida que el Comercio y el Soporte Convergen

Los portales web mantuvieron el 33,81% de la cuota en 2025, siendo el ancla del autoservicio de conocimiento, la gestión de cuentas y las interacciones basadas en formularios. Las redes sociales registran una sólida CAGR del 12,27% hasta 2031 a medida que el comercio, la comunidad y la atención al cliente se fusionan dentro de los ecosistemas de Instagram, WeChat y WhatsApp. Las marcas incorporan catálogos de productos, pago y soporte posventa directamente en los feeds, reduciendo la fricción y aprovechando las compras por impulso. El comercio conversacional combina asistentes de inteligencia artificial y agentes en vivo para guiar decisiones y resolver problemas dentro de un mismo hilo. Los canales de voz y en tienda conservan su importancia para las interacciones complejas o con alta carga emocional, donde el diálogo en vivo o la experiencia táctil son relevantes. El correo electrónico perdura para los intercambios asíncronos que requieren documentación detallada.

El contexto uniforme del cliente en todos los canales sigue siendo el objetivo máximo. El mercado de gestión de la experiencia del cliente en los canales sociales y de mensajería depende de conectores de API, canalizaciones de datos en tiempo real y resolución de identidad unificada para transferir el contexto de forma fluida. Las empresas que armonizan la experiencia en puntos de contacto web, sociales y físicos registran mayor satisfacción y defensa de la marca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Atención Médica Lidera el Crecimiento a Medida que la Experiencia se Convierte en un Diferenciador Competitivo

El comercio minorista y el comercio electrónico generaron el 22,68% de los ingresos en 2025 mediante la implementación de motores de personalización en tiempo real, flujos de recuperación de carritos abandonados y campañas de fidelización que amplían el valor de vida del cliente. La atención médica acelera a una CAGR del 11,86% a medida que los proveedores integran portales para pacientes, telemedicina y facturación transparente para cumplir con la normativa y ganar la lealtad del paciente. Las plataformas de experiencia unificada superponen los registros de salud electrónicos con mensajería segura y programación de citas, agilizando el proceso de atención. Los servicios financieros adoptan chats de monitoreo de fraude y herramientas de asesoramiento personalizado para retener clientes en mercados donde el cambio es sencillo. Los operadores de telecomunicaciones utilizan modelos predictivos para mitigar el abandono vinculado a interrupciones del servicio mediante la interacción proactiva con los clientes.

Los fabricantes amplían la gestión de la experiencia a distribuidores y socios de servicio, reconociendo que la satisfacción del canal descendente impulsa los pedidos del canal ascendente. Los organismos públicos digitalizan los servicios a los ciudadanos, reduciendo los tiempos de espera y aumentando la confianza. Las empresas de viajes y transporte implementan alertas de interrupciones en tiempo real, flujos de nueva reserva y programas de fidelización vinculados a monederos digitales, mejorando la retención en industrias de márgenes reducidos. El mercado de gestión de la experiencia del cliente abarca así los dominios de consumo, empresarial y del sector público, cada uno con flujos de trabajo específicos del sector, pero unificados por la necesidad de una participación fluida y personalizada.

Análisis Geográfico

América del Norte controló el 37,12% de los ingresos en 2025, respaldada por la migración temprana a la nube, leyes de privacidad estrictas y diferenciación competitiva basada en la calidad de la experiencia. Las empresas son pioneras en la orquestación omnicanal, la analítica avanzada y la automatización impulsada por inteligencia artificial para contrarrestar los altos costos laborales y las crecientes expectativas de servicio. Regulaciones como la Ley de Privacidad del Consumidor de California exigen transparencia, impulsando la inversión en gestión del consentimiento y cifrado. Europa le sigue con una sólida cultura de cumplimiento normativo anclada en el RGPD, que establece estándares globales para el consentimiento, la portabilidad y la notificación de brechas. La diversidad lingüística y cultural del continente incrementa la demanda de motores de localización que adaptan el tono, las ofertas y los flujos de trabajo en todos los mercados.

Asia Pacífico se expande a un sólido 12,06% de CAGR, impulsada por consumidores con enfoque en el móvil, ecosistemas de superapplicaciones y estímulos gubernamentales que impulsan el comercio digital. Los marcos de miniprogramas de China permiten a las marcas lanzar experiencias completas dentro de WeChat sin aplicaciones dedicadas, mientras que la Interfaz de Pagos Unificada de India normaliza los pagos digitales instantáneos en entornos urbanos y rurales. Los mercados del Sudeste Asiático integran el chat de servicio al cliente, el seguimiento de entregas y los flujos de devoluciones directamente en las aplicaciones de compras, elevando las expectativas de los usuarios. Oriente Medio invierte en proyectos de ciudades inteligentes y tecnología turística, priorizando puntos de contacto digitales fluidos para residentes y visitantes. El crecimiento de África sigue siendo moderado por brechas en infraestructura de red y pagos, aunque el dinero móvil y el comercio social fomentan una adopción de salto tecnológico.

Estas dinámicas regionales refuerzan la necesidad del mercado de gestión de la experiencia del cliente de una implementación flexible, modelos de inteligencia artificial multilingüe y kits de herramientas de cumplimiento normativo que se ajusten a los estatutos locales. Los proveedores con presencia global forjan centros de datos regionales y aceleradores industriales personalizados para asegurar presencia en la mente y cuota de cartera.

Panorama Competitivo

El mercado de gestión de la experiencia del cliente presenta una concentración moderada. Los principales actores de software empresarial como Adobe, Salesforce, Oracle y SAP amplían sus ofertas principales de CRM hacia la analítica de experiencia canalizando vastos presupuestos de I+D en inteligencia artificial, orquestación de flujos de trabajo y plantillas industriales. Proveedores especializados como Qualtrics, Medallia y NICE contrarrestan centrándose en la profundidad del análisis de sentimientos, la actuación en bucle cerrado y los paquetes verticalizados. La consolidación se acelera a medida que ambos grupos adquieren actores de nicho para la inteligencia artificial conversacional, la optimización de la fuerza laboral o las funcionalidades de comercio social, aunque el mercado sigue siendo lo suficientemente abierto para los innovadores regionales y verticales.

La estrategia competitiva se centra en la extensibilidad. Los proveedores atraen a los desarrolladores con API abiertas, kits de desarrollo de software y ecosistemas de mercado que generan conectores de terceros y microaplicaciones. La configuración de bajo código reduce los plazos de implementación de meses a semanas, ofreciendo a los vendedores un claro diferenciador en los ciclos de prueba de valor. La inteligencia artificial generativa emerge como el nuevo campo de batalla, con modelos de lenguaje y visión preentrenados que reducen la carga del etiquetado de datos y ofrecen información lista para usar. Las garantías de gobernanza e inteligencia artificial ética se convierten en criterios de decisión a medida que los clientes buscan transparencia y mitigación de sesgos.

La escasez de talento intensifica la rivalidad por los científicos de datos e ingenieros de aprendizaje automático que refinan los modelos específicos de la industria y mantienen la explicabilidad. Para compensar las limitaciones de recursos, los proveedores empaquetan soluciones verticales preajustadas, asociaciones de canal y ofertas de servicios gestionados. En última instancia, los ganadores a largo plazo equilibran la velocidad de innovación con políticas de datos abiertos que previenen el cautiverio, satisfaciendo a los compradores wary de la dependencia de la plataforma.

Líderes de la Industria de Gestión de la Experiencia del Cliente

Adobe Inc

Oracle Corporation

SAP SE

IBM Corporation

Avaya Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Zendesk completó su adquisición de Ultimate AI, integrando agentes conversacionales multilingüe que gestionan diálogos complejos de múltiples turnos en 109 idiomas.

- Octubre de 2025: Microsoft enriqueció Dynamics 365 Customer Service con agentes autónomos impulsados por Copilot que resuelven casos y actualizan registros de forma automática.

- Septiembre de 2025: SAP incorporó la inteligencia artificial generativa Joule en SAP Customer Experience, ofreciendo recomendaciones de servicio predictivas y gestión automatizada de pedidos.

- Agosto de 2025: Genesys se asoció con Google Cloud para añadir análisis de sentimientos con Vertex AI y enrutamiento predictivo a Genesys Cloud CX.

Alcance del Informe del Mercado Global de Gestión de la Experiencia del Cliente

La gestión de la experiencia del cliente, abreviada como CEM o CXM, es un conjunto de procesos que una organización utiliza para rastrear, supervisar y organizar las interacciones entre un cliente y la empresa a lo largo del ciclo de vida del cliente. El alcance del estudio se centra en regiones clave como América del Norte, Europa y Asia Pacífico, además de América Latina y Oriente Medio y África.

El Informe del Mercado de Gestión de la Experiencia del Cliente está segmentado por Componente (Soluciones que incluyen Analítica de Experiencia, Mapeo del Recorrido del Cliente, Monitoreo de Redes Sociales, Analítica de Texto y Voz; Servicios que incluyen Servicios Profesionales y Servicios Gestionados), Implementación (Nube y Local), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Punto de Contacto (Teléfono, Correo Electrónico, Web, Redes Sociales y Otros Puntos de Contacto), Aplicación (Servicios Bancarios, Financieros y de Seguros, Comercio Minorista y Comercio Electrónico, Tecnología de la Información y Telecomunicaciones, Atención Médica, Manufactura, Gobierno, Viajes y Transporte y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Analítica de Experiencia |

| Mapeo del Recorrido del Cliente | |

| Monitoreo de Redes Sociales | |

| Analítica de Texto y Voz | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Teléfono |

| Correo Electrónico |

| Web |

| Redes Sociales |

| Otros Puntos de Contacto |

| Servicios Bancarios, Financieros y de Seguros |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Atención Médica |

| Manufactura |

| Gobierno |

| Viajes y Transporte |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Suecia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | Analítica de Experiencia |

| Mapeo del Recorrido del Cliente | ||

| Monitoreo de Redes Sociales | ||

| Analítica de Texto y Voz | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Implementación | Nube | |

| Local | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Punto de Contacto | Teléfono | |

| Correo Electrónico | ||

| Web | ||

| Redes Sociales | ||

| Otros Puntos de Contacto | ||

| Por Aplicación | Servicios Bancarios, Financieros y de Seguros | |

| Comercio Minorista y Comercio Electrónico | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Atención Médica | ||

| Manufactura | ||

| Gobierno | ||

| Viajes y Transporte | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Suecia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de la experiencia del cliente en 2031?

Se espera que el mercado alcance USD 37,23 mil millones en 2031.

¿Qué modelo de implementación lidera la adopción de plataformas de gestión de la experiencia del cliente?

La implementación en la nube capturó el 77,39% de los ingresos en 2025 y continúa expandiéndose a una CAGR del 10,42%.

¿Qué región registra el crecimiento más rápido en inversiones de experiencia del cliente?

Asia Pacífico registra una CAGR del 12,06% gracias a los consumidores con enfoque en el móvil y las iniciativas digitales gubernamentales.

¿Qué industria muestra el mayor impulso de crecimiento en el gasto en CX?

La atención médica avanza a una CAGR del 11,86% a medida que los portales para pacientes, la telemedicina y los mandatos de transparencia se consolidan.

¿Por qué las empresas están preocupadas por la dependencia del proveedor en la tecnología de CX?

Las API propietarias y los esquemas de datos pueden elevar los costos de cambio, por lo que los compradores prefieren los estándares abiertos y las arquitecturas modulares.

¿Cómo cambia la inteligencia artificial generativa las operaciones de servicio al cliente?

Potencia a los agentes autónomos que resuelven casos rutinarios, liberando a los equipos humanos para problemas complejos y reduciendo los tiempos de gestión.

Última actualización de la página el: