Größe und Marktanteil des US-amerikanischen Customer-Relationship-Management-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

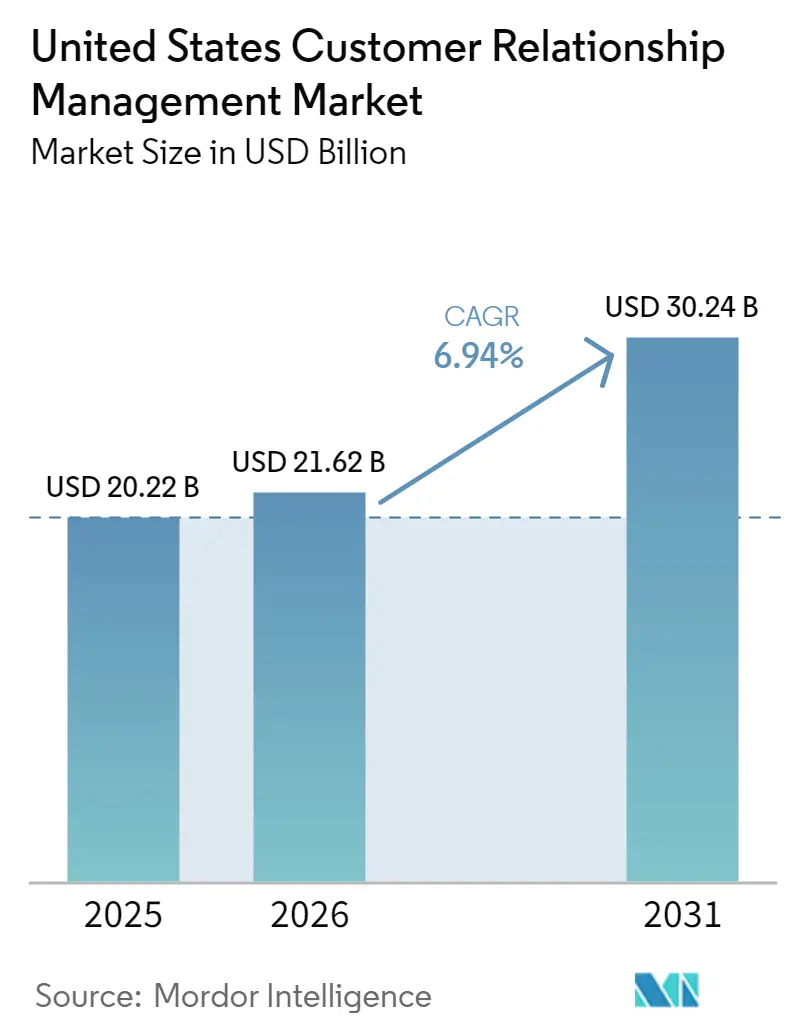

| Marktgröße im Basisjahr (2025) | 20.22 Milliarden US-Dollar |

| Marktgröße (2026) | 21.62 Milliarden US-Dollar |

| Marktgröße (2031) | 30.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Customer-Relationship-Management-Markts durch Mordor Intelligence

Die Größe des US-amerikanischen Customer-Relationship-Management-Markts wurde im Jahr 2025 auf 20,22 Milliarden USD geschätzt und soll von 21,62 Milliarden USD im Jahr 2026 auf 30,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,94 % während des Prognosezeitraums (2026–2031). Der US-amerikanische Markt für Customer Relationship Management (CRM) entwickelt sich von der Kontaktverwaltung und Datensatzspeicherung hin zu einer umfassenderen Plattformintelligenz, die Automatisierung, Datenaktivierung und Servicekoordination über zentrale kundenseitige Funktionen hinweg unterstützt. Das Wachstum wird stärker durch eine intensivere Nutzung innerhalb bestehender Konten als durch große Wellen von Erstbereitstellungen getragen, was den Umsatz pro aktivem Nutzer steigert, auch wenn die Erweiterung der Nutzerzahl gemessener wird. Die Anbieterpreisgestaltung verlagert sich ebenfalls hin zu nutzungsbasierten und ergebnisorientierten Strukturen, was die Art und Weise verändert, wie Käufer den langfristigen Plattformwert bewerten und wie Anbieter wiederkehrende Umsätze planen. Datenschutz-Compliance, KI-Governance und Integrationskomplexität bleiben klare Hindernisse, treiben Unternehmen jedoch auch zu leistungsfähigeren Plattformen, die diese Anforderungen in tägliche Arbeitsabläufe integrieren können. Diese Kombination hält den US-amerikanischen CRM-Markt bis 2031 auf einem dauerhaften Expansionskurs, gestützt durch KI-Investitionen, compliance-getriebene Upgrades und eine breitere Akzeptanz bei kleineren Unternehmen.

Wichtigste Erkenntnisse des Berichts

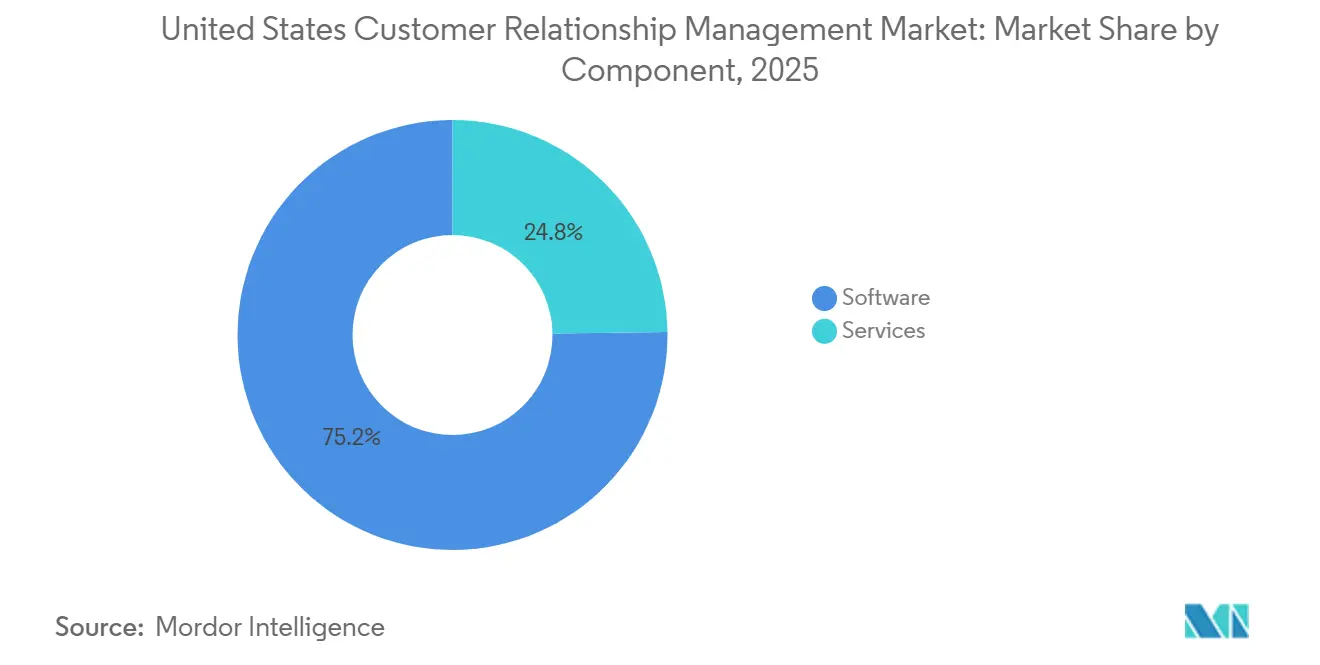

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 75,22 % des Umsatzes im US-amerikanischen Customer-Relationship-Management-Markt auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 79,54 % des Umsatzes im US-amerikanischen Customer-Relationship-Management-Markt (CRM) auf Cloud, während Hybrid voraussichtlich das schnellste Wachstum mit einer CAGR von 7,67 % bis 2031 verzeichnen wird.

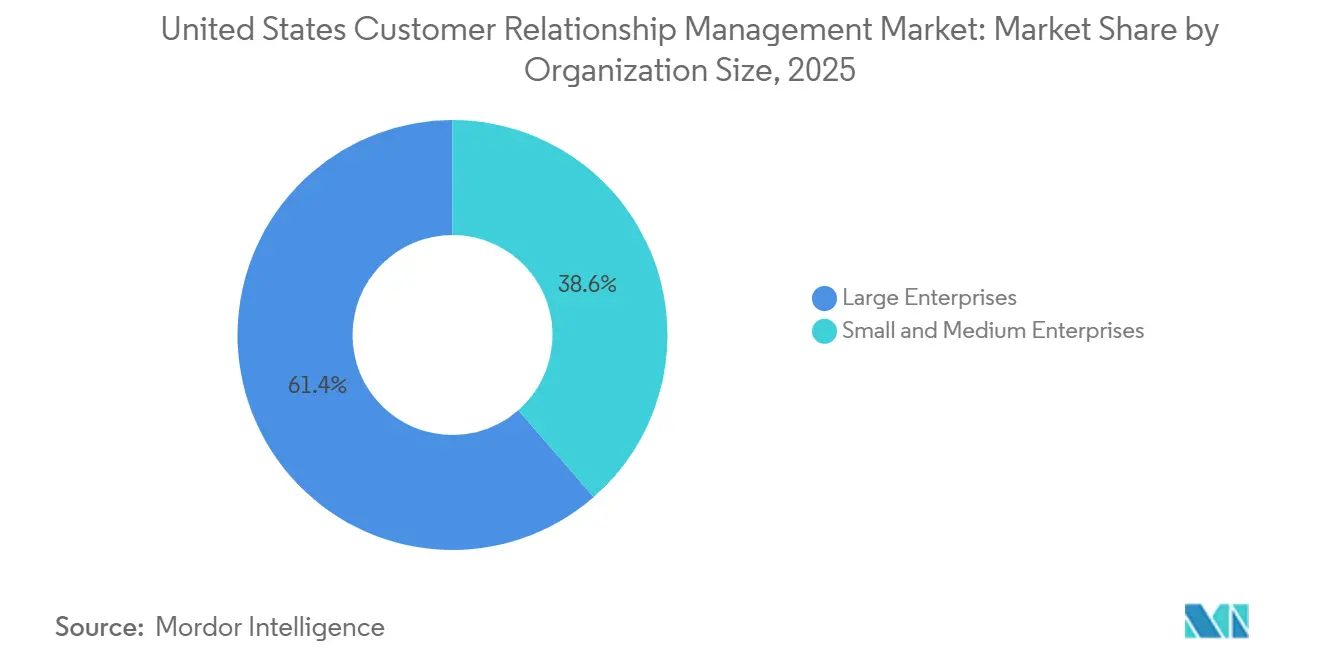

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,42 % des Umsatzes im US-amerikanischen Customer-Relationship-Management-Markt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,33 % des Umsatzes im US-amerikanischen CRM-Markt auf Kundendienst und Support, während Revenue Operations bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen wird.

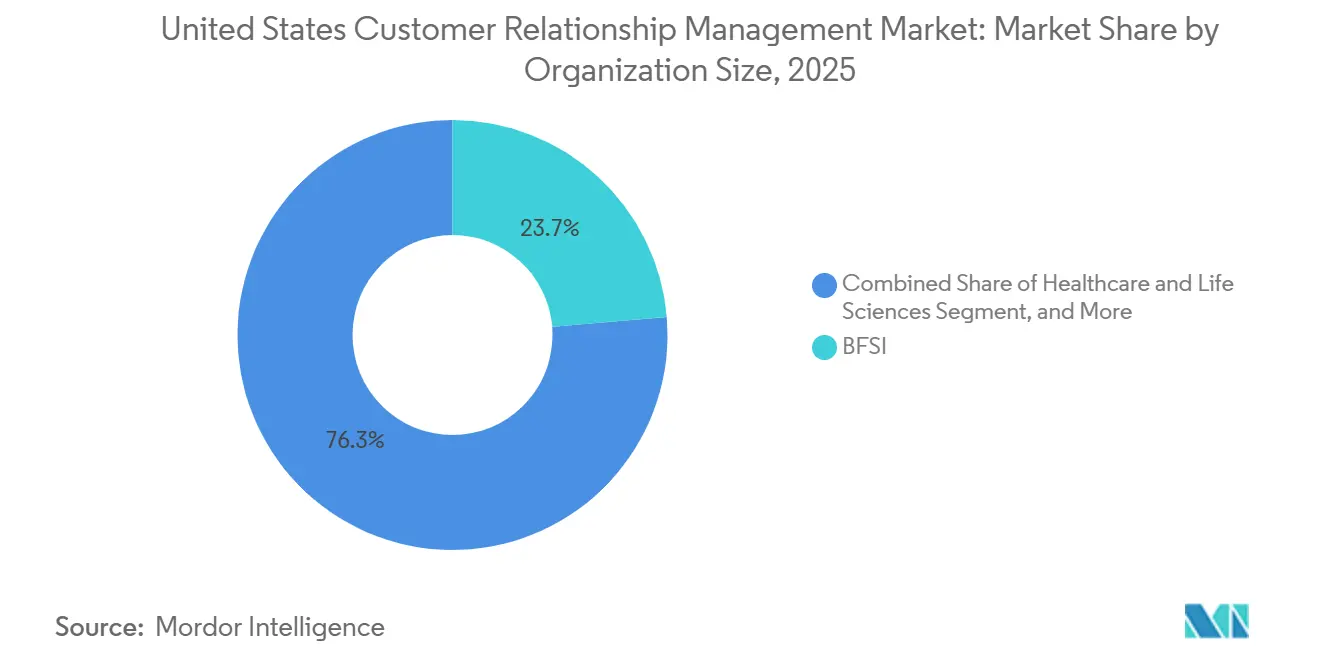

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 23,67 % des Umsatzes im US-amerikanischen CRM-Markt, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 38,22 % des Umsatzes im US-amerikanischen CRM-Markt auf die Vereinigten Staaten, während dieselbe Geografie bis 2031 voraussichtlich die schnellste CAGR von 7,65 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Customer-Relationship-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-Copiloten und autonome Agenten in Frontline-Arbeitsabläufen | +1.8% | National, mit früher Konzentration in den Unternehmenskorridoren Kaliforniens, New Yorks und Texas | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-CRM-Modernisierung | +1.4% | National, mit Unternehmens-Clustern im pazifischen Nordwesten, Südosten und Mittelatlantik | Mittelfristig (2–4 Jahre) |

| Erstanbieter-Datenvereinheitlichung durch CDPs | +1.1% | National, mit grenzüberschreitender Compliance-Ausrichtung, geprägt durch die regulatorischen Rahmenbedingungen Kaliforniens und der EU | Mittelfristig (2–4 Jahre) |

| KMU-Akzeptanz über kostengünstigere modulare Suiten | +0.9% | National, mit frühen Gewinnen in KMU-Korridoren des Sun Belt, einschließlich Texas, Florida und Georgia | Kurzfristig (≤ 2 Jahre) |

| Zero-Copy- und Headless-CRM-Aktivierung | +0.7% | National, mit der höchsten Akzeptanz in datenreifen Unternehmens-Hubs | Langfristig (≥ 4 Jahre) |

| RevOps-Automatisierung für Routing und Prognosegenauigkeit | +0.6% | National, mit frühen Gewinnen in B2B-SaaS-Clustern, einschließlich der San Francisco Bay Area, New York und Austin | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Copiloten und autonome Agenten in Frontline-Arbeitsabläufen

KI-Agenten in Frontline-Systemen verlagern den US-amerikanischen Customer-Relationship-Management-Markt weg vom Funktionsvergleich hin zur messbaren Workflow-Ausführung. ServiceNow gab im Mai 2026 bekannt, dass sein Autonomous CRM für Vertrieb und Service bereits mehr als 100 Millionen Kundenfälle löste, mehr als 16 Millionen Bestellungen orchestrierte und mehr als 7 Millionen Angebote pro Monat konfigurierte, was dem Markt einen klaren Betriebsmaßstab für autonome Arbeit im großen Maßstab liefert. Salesforce rahmte diese Verschiebung ebenfalls um kontinuierliche digitale Arbeit, indem es Agentforce Sales als eine rund um die Uhr verfügbare digitale Belegschaft positionierte, die repetitive Verkaufsaufgaben in CRM-Umgebungen ausführen kann.[1]Salesforce, Inc., „Salesforce Agentforce Sales: Die digitale 24/7-Belegschaft, die den Verkaufsalltag beendet”, Salesforce News, salesforce.com Da immer mehr L1- und L2-Aufgaben auf Software-Agenten übergehen, werden menschliche Teams auf die Bearbeitung von Ausnahmen, Genehmigungen und urteilsintensive Arbeiten umgeleitet, was den Wert jedes aktiven Nutzers steigert, anstatt lediglich die Nutzerzahlen zu erhöhen. Diese Dynamik erhöht die Wechselhürden, da der Anbieter zunehmend die Arbeitsschicht besitzt und nicht nur das System of Record. Die ab 2026 geltenden Regelungen Kaliforniens fügen außerdem Anforderungen zur menschlichen Aufsicht und Opt-out-Pflichten rund um automatisierte Entscheidungsfindung hinzu, was bedeutet, dass die Akzeptanz im US-amerikanischen Customer-Relationship-Management-Markt (CRM) parallel zu den Governance-Anforderungen steigt und nicht außerhalb davon.

Cloud-First-CRM-Modernisierung

Cloud-Modernisierung bleibt ein zentraler Wachstumsmotor für den US-amerikanischen CRM-Markt, da Anbieter nun schnelle Release-Zyklen als Produktvorteil nutzen. Salesforces Summer-'26-Release fügte Multi-Agenten-Orchestrierung, Slack-First-Workflows, Echtzeit-Datenaktivierung und umfassendere KI-Engagement-Tools hinzu und zeigte, wie neue Funktionalitäten durch cloud-native Update-Zyklen statt durch periodische Upgrade-Projekte bereitgestellt werden. ServiceNow folgte 2025 und 2026 einem ähnlichen Weg, indem es CRM rund um eine einheitliche Plattform für Vertrieb, Auftragsabwicklung und Service neu ausrichtete und dann gesteuerte KI-Kontrollen auf dieses Betriebsmodell aufsetzte.[2]ServiceNow, „ServiceNow verwandelt KI-Chaos im Unternehmen in Kontrolle mit der Plattform für gesteuerte, autonome Arbeit”, ServiceNow Newsroom, servicenow.com Das Ergebnis ist, dass Cloud-Migration nicht mehr nur auf Infrastruktureffizienz ausgerichtet ist, sondern zunehmend mit dem Zugang zu neuen KI-Funktionen, schnelleren Service-Releases und besserer Interoperabilität mit angrenzenden Systemen verknüpft ist. Diese Verschiebung erklärt auch, warum die Nachfrage nach Dienstleistungen steigt, da cloud-getriebene Modernisierung häufig eine Neugestaltung der Integration, Change Management und laufende Administration erfordert. Im US-amerikanischen CRM-Markt macht dies die Cloud-Migration gleichzeitig zu einem Wachstumstreiber für Software und für Dienstleistungen.

Erstanbieter-Datenvereinheitlichung durch CDPs

Die Vereinheitlichung von Erstanbieterdaten wird zu einer zentralen Designanforderung im US-amerikanischen Customer-Relationship-Management-Markt, da KI-Funktionen auf aktuellem, gesteuertem und vernetztem Kundenkontext basieren. Salesforces Übernahme von Informatica im November 2025 adressierte diesen Bedarf direkt, indem Datenkatalog-, Governance-, Qualitäts-, Datenschutz-, Metadatenverwaltungs- und Stammdatenfähigkeiten in die Plattformumgebung integriert wurden. Diese Richtung setzte sich 2026 fort, als Salesforce und Google Cloud tiefere Integrationen für Agentforce und Gemini Enterprise ankündigten, einschließlich einer für Ende 2026 geplanten Zero-Copy-Datenföderation mit Google Lakehouse. Informatica erweiterte im Mai 2026 auch die Zusammenarbeit mit Microsoft Fabric, um den vertrauenswürdigen Datentransfer aus Hunderten von Unternehmensquellen in Fabric OneLake und Fabric Data Warehouse zu verbessern, was denselben Drang nach saubereren und breiteren Aktivierungspfaden widerspiegelt. Diese Schritte sind bedeutsam, weil Identität, Einwilligung und Aktivierung zunehmend als native CRM-Funktionen statt als nachträglich hinzugefügte Tools behandelt werden. In der Praxis erhöht dies die Datenschwerkraft im US-amerikanischen Customer-Relationship-Management-Markt (CRM) und macht Ersatzentscheidungen störender, sobald der Kundengraph in den täglichen Betrieb eingebettet ist.

KMU-Akzeptanz über kostengünstigere modulare Suiten

Die KMU-Expansion verbreitert die Nachfragebasis des US-amerikanischen Customer-Relationship-Management-Markts, da modulare Suiten den für den Einstieg erforderlichen Aufwand senken. HubSpots Spring-2026-Spotlight führte Updates für Sales Hub Breeze und Customer-Agent-Funktionen ein, was zeigte, dass KI-gestützte CRM-Funktionen nun für Kunden weit unterhalb des Unternehmensbudgetniveaus verpackt werden. HubSpot aktualisierte im Februar 2026 auch seine Claude- und ChatGPT-Konnektoren, sodass Nutzer CRM-Datensätze erstellen und aktualisieren, Aktivitäten protokollieren und auf den Engagement-Verlauf über KI-Chat-Schnittstellen zugreifen können, was den manuellen Aufwand für kleinere Teams ohne dedizierte Administratoren reduziert. Im Mai 2026 öffnete das Unternehmen die öffentliche Beta seines neu gestalteten Smart-CRM-Index, der die Datenverwaltung und Berichtsaufgaben innerhalb des Produkts weiter vereinfachte. Diese Art der Verpackung ermöglicht es kleineren Unternehmen, Vertriebs-, Marketing- und Service-Tools phasenweise zu aktivieren, anstatt am ersten Tag die volle Plattformkomplexität zu übernehmen. Dieser schrittweise Einstiegspunkt ist ein wesentlicher Grund dafür, dass der US-amerikanische CRM-Markt unterhalb der Großunternehmensebene stärkere Dynamik verzeichnet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datenschutz- und Einwilligungskomplexität auf Bundesstaatenebene | -1.2% | National, mit stärkster Wirkung in Kalifornien, Colorado, Virginia, Texas und Oregon | Kurzfristig (≤ 2 Jahre) |

| Legacy-Integrationskosten und Wechselkosten | -1.0% | National, mit höchster Konzentration in mittelständischen Unternehmen in den Fertigungskorridoren des Mittleren Westens und Südostens | Mittelfristig (2–4 Jahre) |

| KI-bedingte Datenlücken | -0.8% | National, mit den schwerwiegendsten Auswirkungen in BFSI und dem Gesundheitswesen, die auf jahrzehntealten strukturierten Datenarchitekturen basieren | Langfristig (≥ 4 Jahre) |

| Belastung durch Agenten-Governance und Prüfbarkeit | -0.5% | National, mit frühem Compliance-Druck in BFSI, dem Gesundheitswesen und regierungsnahen Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Einwilligungskomplexität auf Bundesstaatenebene

Die Fragmentierung des Datenschutzes auf Bundesstaatenebene bleibt eine der deutlichsten Einschränkungen für den US-amerikanischen Customer-Relationship-Management-Markt (CRM), da CRM-Datenflüsse nun direkt in Einwilligungs-, Personalisierungs- und automatisierten Entscheidungsprozessen verankert sind. IAPP gab an, dass zu Beginn des Jahres 2026 20 umfassende staatliche Datenschutzgesetze in Kraft waren, was bedeutet, dass Unternehmen materiell unterschiedliche Verpflichtungen in mehreren Rechtsordnungen verwalten müssen. Der aktualisierte CCPA-Rahmen Kaliforniens trat ebenfalls am 1. Januar 2026 in Kraft, mit Regelungen zu Opt-out-Verarbeitung, Risikobewertungen und anderen Compliance-Verpflichtungen, die sich direkt auf CRM-Betriebsmodelle auswirken.[3]California Privacy Protection Agency, „California Consumer Privacy Act von 2018, in Kraft getreten am 1. Januar 2026”, CPPA, cppa.ca.gov Für Plattformkäufer macht dies die Datenschutzvarianz zu einem Produktauswahlproblem, da Einwilligungs-Workflows, Jurisdiktionslogik und Prüfpfade im täglichen Betrieb funktionieren müssen, anstatt durch manuelle Umgehungslösungen gehandhabt zu werden. Es verlängert auch die Implementierungszyklen, da nationale Bereitstellungen keinen einheitlichen Compliance-Standard voraussetzen können. Im US-amerikanischen CRM-Markt verlangsamt dies einige Projekte, während es gleichzeitig die Nachfrage nach Plattformen mit stärkeren Richtlinienkontrollen steigert.

Legacy-Integrationskosten und Wechselkosten

Legacy-Integrationsschulden verlangsamen den US-amerikanischen CRM-Markt, da Ersatzentscheidungen oft durch verbundene Systeme und nicht durch die CRM-Lizenz selbst eingeschränkt werden. Salesforces Einführung von Headless 360 auf der TDX 2026, das Plattformfunktionen als APIs, Model-Context-Protocol-Tools und CLI-Befehle bereitstellt, zeigte, wie groß die Nachfrage nach Architekturen ist, die den Wert erweitern können, ohne einen vollständigen Ersatz auf einmal zu erzwingen. Die Informatica-Übernahme verweist ebenfalls auf dasselbe Problem, da Käufer Governance-, Qualitäts-, Metadaten- und Stammdatenkontrollen benötigen, um alte Bestände zu modernisieren, ohne abhängige Workflows zu unterbrechen. Viele Unternehmen haben CRM bereits mit Angebots-, Service-, Abrechnungs-, Marketing- und Analyseschichten verbunden, sodass eine Migrationsentscheidung in der Regel eine umfassendere Systemsneugestaltung auslöst. Dies macht die Modernisierung langsamer und selektiver, insbesondere wenn aktuelle Plattformen zentrale Workflows noch ausreichend gut unterstützen. Infolgedessen schreitet der US-amerikanische CRM-Markt oft durch phasenweise Erweiterung, hybride Architekturen und gezielte Serviceengagements voran, anstatt durch einen schnellen vollständigen Stack-Ersatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum gestaltet das Plattformumsatzmodell neu

Software entfiel im Jahr 2025 auf 75,22 % der Größe des US-amerikanischen Customer-Relationship-Management-Markts, was die Umsatzbasis in der Plattformverantwortung über Vertriebs-, Marketing-, Service- und Datenfunktionen hinweg verankert hielt. Diese Führungsposition spiegelt die zentrale Rolle von CRM-Software als Betriebsschicht für Kundendatensätze, Workflow-Routing, Kampagnenausführung und Service-Lösung bei Großunternehmen und wachsenden mittelständischen Nutzern wider. Im US-amerikanischen Customer-Relationship-Management-Markt (CRM) bleibt Software auch der Hauptpunkt, an dem Anbieter sich bei KI, Datenaktivierung, Low-Code-Konfiguration und Nutzerproduktivität differenzieren. Kundendatenverwaltungs- und Analysefunktionen ziehen einen größeren Anteil der Produktinvestitionen an, da der Wert von CRM nun davon abhängt, wie gut die Plattform den Kundenkontext vereinheitlichen und über mehrere Teams hinweg aktivieren kann. Salesforces Informatica-Übernahme im November 2025 verstärkte diese Richtung, indem Datenkatalog-, Governance-, Qualitäts-, Datenschutz-, Metadatenverwaltungs- und Stammdatenverwaltungsfähigkeiten hinzugefügt wurden, die das Datenfundament unter CRM-Workflows stärken.

Dienstleistungen sollen, obwohl sie umsatzmäßig kleiner sind, während 2026–2031 mit einer CAGR von 7,12 % wachsen, was sie vor dem Gesamtmarkt platziert und eine Verschiebung in der Wertschöpfung signalisiert. Der US-amerikanische CRM-Markt wird durch einfache Template-Rollouts immer schwieriger zu implementieren, da Organisationen mehr Clouds, mehr Datenquellen und mehr KI-gestützte Prozesse in einem Betriebsmodell verbinden. Diese Veränderung begünstigt Implementierungspartner, Managed-Service-Anbieter und Fachberater, die Prozesse neu gestalten können, nicht nur Bildschirme konfigurieren. Der Dienstleistungsumsatz wird auch durch längere Onboarding-Zyklen, eine stärker gesteuerte KI-Bereitstellung und eine größere Nachfrage nach laufender Plattformadministration nach dem Go-live unterstützt. Im Wesentlichen verankert Software weiterhin die Ausgaben, aber der US-amerikanische CRM-Markt monetarisiert zunehmend die Komplexität, die erforderlich ist, damit diese Plattformen im großen Maßstab gut funktionieren.

Nach Bereitstellungsmodus: Hybrid signalisiert regulatorische Architektur, keine technologische Ambivalenz

Cloud hielt im Jahr 2025 einen Anteil von 79,54 % am US-amerikanischen Customer-Relationship-Management-Markt (CRM) nach Bereitstellungsmodus und bestätigte damit, dass die SaaS-Bereitstellung das bevorzugte Modell für die meisten Organisationen bleibt. Die Cloud-Führungsposition spiegelt den Bedarf an kontinuierlicher Funktionsbereitstellung, elastischer Skalierung und direktem Zugang zu neuen KI-Fähigkeiten wider, die durch häufige Anbieter-Releases bereitgestellt werden. Im US-amerikanischen Customer-Relationship-Management-Markt sind diese Vorteile wichtiger, da Unternehmen CRM mit Workflow-Automatisierung, Echtzeit-Datenaktivierung und funktionsübergreifender Zusammenarbeit verknüpfen. Salesforces Summer-'26-Release und seine breitere Agentforce-Roadmap zeigen, wie schnell neue Fähigkeiten nun in Produktionsumgebungen eingeführt werden, was cloud-zentrierte Betriebsmodelle begünstigt. Dieses Tempo macht On-Premise-Umgebungen für Organisationen weniger attraktiv, die sofortigen Zugang zu autonomem Service, geführtem Verkauf und KI-gestützter Administration wünschen.

Hybrid soll während 2026–2031 mit einer CAGR von 7,67 % wachsen, was es zum am schnellsten wachsenden Bereitstellungsansatz in dieser Segmentierung macht. Dieser Trend signalisiert keine Zögerlichkeit bei der Cloud-Akzeptanz, sondern spiegelt eine praktische Architekturentscheidung für Organisationen wider, die eine engere Kontrolle über sensible Daten und regulierte Workflows benötigen. Der US-amerikanische CRM-Markt verzeichnet Hybrid-Nachfrage aus Sektoren, die nicht jeden Prozess in ein reines Public-Cloud-Modell verlagern können, während sie dennoch cloud-native Innovation benötigen. Salesforce Headless 360 unterstützt dieses Muster, indem es Organisationen ermöglicht, CRM-Logik über APIs und Tools bereitzustellen und gleichzeitig zu kontrollieren, wie Daten in externen Umgebungen angezeigt werden. On-Premise bleibt in engeren regulierten Umgebungen relevant, aber Hybrid ist das Segment, das am besten erfasst, wie Käufer Innovationsgeschwindigkeit mit Kontrollanforderungen in Einklang bringen.

Nach Unternehmensgröße: KMU-Dynamik gestaltet die Wettbewerbslandschaft unterhalb der Großunternehmensebene neu

Großunternehmen hielten im Jahr 2025 einen Anteil von 61,42 % des Umsatzes, was zeigt, dass der US-amerikanische Customer-Relationship-Management-Markt (CRM) den größten Wert immer noch aus großen Konten mit komplexen Workflows und langen Anbieterbeziehungen schöpft. Diese Organisationen betreiben in der Regel umfangreiche Bereitstellungen, die Vertrieb, Marketing, Service, Analysen und Governance umfassen, was CRM zu einem tief eingebetteten Betriebssystem statt einer eigenständigen Anwendung macht. Ihre Ausgaben bleiben auch erhöht, da KI-Funktionen, Daten-Governance-Tools und Workflow-Automatisierung auf bestehende Bestände aufgesetzt werden, anstatt sie vollständig zu ersetzen. Salesforces Q1-FY2027-Offenlegungen zeigten einen kombinierten KI- und Daten-ARR von 3,4 Milliarden USD und einen Agentforce-ARR von über 1 Milliarde USD, was veranschaulicht, wie die Umsatzexpansion nun mit einer tieferen Nutzung innerhalb großer installierter Konten verbunden ist. Dieses Muster hält die Unternehmensebene im Mittelpunkt des US-amerikanischen Customer-Relationship-Management-Markts, auch wenn das Nutzerwachstum weniger wichtig wird als die Plattformtiefe.

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 7,87 % wachsen, was sie zum am schnellsten wachsenden Unternehmensgrößensegment macht. Ein Großteil dieser Dynamik resultiert aus modularer Verpackung, leichterer Administration und der Möglichkeit, nur die Funktionen zu aktivieren, die dem aktuellen Betriebsmaßstab entsprechen. HubSpots Produktupdates 2026, einschließlich KI-Konnektoren und Smart-CRM-Index-Änderungen, zeigen, wie kleinere Teams nun Datensätze, Aktivitäten und Erkenntnisse mit weniger manuellem Aufwand und weniger Fachpersonal verwalten können. Der US-amerikanische CRM-Markt verbreitert sich daher von oben nach unten und von unten nach oben gleichzeitig, wobei Unternehmensnutzer Fähigkeiten vertiefen, während kleinere Unternehmen frühere Erschwinglichkeitshürden überwinden. Diese Dynamik macht das Wettbewerbsfeld vielschichtiger, da Anbieter nun eine Strategie für komplexe Unternehmensbestände und eine andere für modulare mittelständische und KMU-Nachfrage benötigen.

Nach Anwendung: RevOps-Konsolidierung markiert die nächste Phase der CRM-Investitionen in Unternehmen

Kundendienst und Support entfiel im Jahr 2025 auf 28,33 % der Größe des US-amerikanischen Customer-Relationship-Management-Markts (CRM), was es zum größten Anwendungssegment machte. Diese Führungsposition spiegelt das Ausmaß der Contact-Center-Modernisierung, des Omnichannel-Fallmanagements und der KI-gestützten Support-Bereitstellung bei Großunternehmen und oberen mittelständischen Konten wider. Service-Workflows sind oft dort, wo der CRM-Wert für Endkunden am sichtbarsten ist, sodass Organisationen dazu neigen, Ausgaben dort zu priorisieren, wo Reaktionszeit, Lösungsqualität und Self-Service-Ergebnisse schnell verbessert werden können. ServiceNows Unternehmenskommunikation rund um Autonomous CRM und Otto verstärkt diese Dynamik, indem KI direkt in die Service-Ausführung und gesteuerte Konversations-Workflows integriert wird. Im US-amerikanischen Customer-Relationship-Management-Markt hält dies den Kundendienst im Mittelpunkt laufender Plattformbudgets, auch wenn angrenzende Funktionen an Bedeutung gewinnen.

Revenue Operations soll während 2026–2031 mit einer CAGR von 7,56 % wachsen, was zeigt, wohin sich inkrementelle Investitionen als nächstes bewegen. LeanData gab in seinem Bericht 2026 an, dass viele B2B-Organisationen immer noch mit sauberem Routing, Übergabe-Transparenz, Qualifizierungsausrichtung und doppelten Datensätzen kämpfen, was einen klaren Anwendungsfall für eine stärkere RevOps-Koordination in CRM-Umgebungen schafft. Derselbe Bericht zeigte auch, dass der durchschnittliche Umsatztechnologie-Stack von 62 Tools im Jahr 2025 auf 37 Tools im Jahr 2026 schrumpfte, was den Fall für eine Konsolidierung rund um integrierte Betriebsmodelle unterstützt. Das ist für den US-amerikanischen CRM-Markt bedeutsam, da RevOps zunehmend als die Schicht angesehen wird, die Vertrieb, Marketingreaktionen und Prognosedisziplin verbindet. Vertriebsautomatisierung und Marketingautomatisierung bleiben wichtig, aber RevOps ist der Bereich, in dem Käufer nun eine einheitlichere Kontrolle über Pipeline und Übergabequalität erwarten.

Nach Endnutzerbranche: Das Compliance-Mandat des Gesundheitswesens wandelt regulatorischen Druck in Plattformnachfrage um

BFSI hielt im Jahr 2025 einen Anteil von 23,67 % des Umsatzes, was es zur größten Branche im US-amerikanischen CRM-Markt machte. Finanzinstitute investieren weiterhin in Kundenbindungsplattformen, da Relationship Manager, Berater, Versicherer und Service-Teams eine konsistente Sicht auf den Kunden über Produktlinien und Kanäle hinweg benötigen. Die Branche neigt auch dazu, Workflow-Automatisierung schnell zu übernehmen, wenn sie Bindung, Cross-Selling-Relevanz, Fallbearbeitung und Servicekonsistenz in hochwertigen Beziehungen verbessern kann. CSIs Einführung seiner Customer-Intelligence-Suite für Finanzinstitute im Mai 2026 zeigt, wie KI-gestützte Erkenntnisse positioniert werden, um Kundenbeziehungen und Entscheidungsunterstützung in dieser Branche zu vertiefen. Das hält BFSI an der Spitze des Ausgabenmix, auch wenn andere Branchen beschleunigen.

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 7,89 % wachsen, dem schnellsten Tempo unter den Endnutzerbranchen im US-amerikanischen CRM-Markt. Das Wachstum ist mit compliance-getriebenen Erneuerungsaktivitäten, strengeren Erwartungen an Sicherheit und Prüfbarkeit sowie dem Bedarf an Plattformen verbunden, die sensible Workflows unterstützen können, ohne die Benutzerfreundlichkeit zu beeinträchtigen. Die Anbieterauswahl in dieser Branche wird zunehmend durch regulierten Datenumgang, formale Vereinbarungen und Architekturentscheidungen geprägt, die den Betriebsanforderungen des Gesundheitswesens entsprechen. Diese Bedingungen begünstigen Plattformen, die CRM-Workflows mit stärkerer Governance, Identitätskontrollen und Integrationsflexibilität kombinieren können. Einzel- und E-Commerce, IT und Telekommunikation, Fertigung, Medien und Unterhaltung sowie professionelle Dienstleistungen fügen weiterhin stetige Nachfrage hinzu, aber das Gesundheitswesen und die Biowissenschaften stechen hervor, weil Regulierung Upgrade-Entscheidungen direkt in aktive Budgetzyklen treibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 38,22 % des Umsatzes nach Land und sollen bis 2031 mit einer CAGR von 7,65 % wachsen, was sie sowohl zur größten als auch zur am schnellsten wachsenden Geografie im Studienumfang macht. Dies verleiht dem US-amerikanischen Customer-Relationship-Management-Markt (CRM) ein starkes inländisches Gravitationszentrum, in dem Plattformtiefe, KI-Akzeptanz und compliance-getriebene Modernisierung alle gemeinsam voranschreiten. Der regulatorische Hintergrund ist ein Grund dafür, dass der Inlandsmarkt aktiv bleibt, da Käufer zunehmend Systeme mit integriertem Einwilligungsmanagement, Richtlinienkontrollen und prüfbarer Automatisierung wünschen. IAPP gab an, dass zu Beginn des Jahres 2026 20 umfassende staatliche Datenschutzgesetze in Kraft waren, während die Regelungen Kaliforniens weitere operative Details zu Verbraucherrechten und der Aufsicht über automatisierte Entscheidungsfindung hinzufügten. Gleichzeitig zeigten Salesforces Q1-FY2027-Offenlegungen ein Umsatzwachstum von 13 % im Jahresvergleich auf 11,133 Milliarden USD, mit einem Agentforce-ARR von über 1 Milliarde USD, was das Ausmaß der Unternehmensausgaben widerspiegelt, die nun mit der KI-nativen CRM-Expansion verbunden sind.

Kanada bleibt die zweitgrößte Geografie in der Studie und spiegelt ein reifes digitales Umfeld wider, in dem KMU-Akzeptanz, Cloud-Präferenz und Modernisierung in gesundheitsbezogenen Umgebungen weiterhin die Nachfrage unterstützen. Der US-amerikanische Customer-Relationship-Management-Markt beeinflusst dieses Muster stark, da viele grenzüberschreitende Organisationen dieselben Kernplattformen für Vertriebs-, Service- und Kundendaten-Workflows standardisieren. Kanadische Käufer operieren weiterhin innerhalb ihrer eigenen föderalen und provinziellen Datenschutzanforderungen, was die Bedeutung von Bereitstellungsflexibilität, Governance und Datenkontrolle erhöht. Das schafft ein günstiges Umfeld für Anbieter, die starke Cloud-Fähigkeiten bieten können, ohne ein Einheitsarchitekturmodell für alle regulierten Workflows zu erzwingen.

Mexiko hält den kleinsten Länderanteil im Umfang, stellt jedoch einen aufkommenden Expansionspfad dar, der mit Nearshoring und grenzüberschreitender Betriebsintegration verbunden ist. Da US-amerikanische Hersteller Produktion und Partnernetzwerke in mexikanische Industriekorridore ausweiten, werden CRM-Bereitstellungen auch auf Vertriebsteams, Service-Operationen und Partnerverwaltungsfunktionen ausgedehnt. Dies macht Mexiko für den US-amerikanischen CRM-Markt relevanter, als sein aktueller Umsatzanteil allein vermuten lässt, da das Bereitstellungswachstum oft mit breiteren nordamerikanischen Betriebsabdrücken verbunden ist. Die digitale Handelsausrichtung im Rahmen des USMCA unterstützt auch grenzüberschreitende Datenanwendungsfälle, was eine der Barrieren senkt, die zuvor einheitliche Kunden- und Partnerarchitekturen über die 3 Länder hinweg eingeschränkt haben.

Wettbewerbslandschaft

Der US-amerikanische Customer-Relationship-Management-Markt (CRM) bleibt auf der Unternehmensebene konzentriert, wird aber im KMU- und mittelständischen Bereich zunehmend fragmentierter, wo Verpackung, Benutzerfreundlichkeit und fokussierte Workflows mehr Gewicht haben. Salesforce setzt weiterhin einen Großteil des Wettbewerbstempos durch Plattformerweiterung, Ökosystemtiefe und akquisitionsgetriebene Daten- und KI-Integration. Die Informatica-Übernahme im November 2025 stärkte seine Kontrolle über Daten-Governance und -qualität, während die Momentum-Übernahme im März 2026 tiefere unstrukturierte Daten- und Konversationserkenntnisfähigkeiten zu Agentforce 360 und Slackbot-Workflows hinzufügte. Salesforce schloss auch die Übernahme von Qualified im April 2026 ab, was agentisches Marketing und autonome Pipeline-Erstellung innerhalb seiner breiteren Plattformstrategie erweiterte. Diese Schritte zeigen, wie der US-amerikanische Customer-Relationship-Management-Markt durch Stack-Tiefe und Workflow-Eigentümerschaft statt durch eigenständige Funktionsstarts umkämpft wird.

ServiceNow entwickelt sich zu einer stärkeren Wettbewerbskraft, indem es CRM von der Prozessschicht aus angeht, nicht nur von der traditionellen Front-End-Anwendungsschicht. Seine CRM-Neupositionierung 2025 und der Otto-Launch 2026 waren beide auf gesteuerte autonome Arbeit über Vertrieb, Auftragsabwicklung und Service ausgerichtet, was Käufern ein alternatives Modell für KI-geführte Ausführung bietet. HubSpot gestaltet das untere Ende des Markts anders, mit Fokus auf modulare Akzeptanz, KI-gestützte Datensatzverwaltung und einfachere Dateninteraktion für Teams, die schnelleren Wert mit weniger Administration benötigen. Dieser vielschichtige Wettbewerb bedeutet, dass der US-amerikanische CRM-Markt sich nicht auf ein einheitliches Wettbewerbsmuster zubewegt. Stattdessen intensiviert sich der Unternehmens-Wettbewerb rund um Autonomie und Datenkontrolle, während sich der KMU-Wettbewerb rund um Benutzerfreundlichkeit und modulare Preisgestaltung ausweitet.

Zendesk bleibt auch dort relevant, wo servicegetriebene Automatisierung der Einstiegspunkt für breiteren CRM-Wert ist. Auf der Relate 2026 stellte das Unternehmen die Autonomous Service Workforce vor, was einen klaren Vorstoß in Richtung verifizierter KI-Lösung und stärker automatisierter Support-Operationen widerspiegelt. Freshworks und andere fokussierte Anbieter sind in engeren Käufergruppen weiterhin relevant, aber die breitesten strategischen Schritte kommen von Plattformen, die KI, Daten, Workflow und Governance in einer Architektur verbinden können. Salesforces Headless-360-Ankündigung ist besonders bemerkenswert, da sie Plattformfähigkeiten über APIs, Tools und Befehlsschnittstellen bereitstellt, was eine Zukunft unterstützt, in der Agenten CRM-Aktionen von vielen Oberflächen aus aufrufen können. Der US-amerikanische CRM-Markt wird daher für enge Anbieter schwieriger zu verteidigen, es sei denn, sie besitzen einen spezifischen Workflow, einen Preisvorteil oder einen regulierten Anwendungsfall, den größere Plattformen nicht gut genug bedienen.

Branchenführer im US-amerikanischen Customer-Relationship-Management-Markt

Salesforce, Inc.

Microsoft Corporation

Adobe Inc.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Salesforce stellte seinen Summer-'26-Release vor und lieferte Multi-Agenten-Orchestrierung, Slack-First-Workflows, Echtzeit-Datenaktivierung und KI-gestützte Kundenbindungsfähigkeiten. Ab dem 15. Juni 2026 verfügbar, operationalisiert der Release die Vision des Agentic Enterprise im Produktionsmaßstab und ermöglicht eine nahtlose Zusammenarbeit zwischen menschlichen und KI-Agenten über Unternehmens-Workflows hinweg.

- Mai 2026: Salesforce stellte seinen Summer-'26-Release vor und lieferte Multi-Agenten-Orchestrierung, Slack-First-Workflows, Echtzeit-Datenaktivierung und KI-gestützte Kundenbindungsfähigkeiten. Ab dem 15. Juni 2026 verfügbar, operationalisiert der Release die Vision des Agentic Enterprise im Produktionsmaßstab und ermöglicht eine nahtlose Zusammenarbeit zwischen menschlichen und KI-Agenten über Unternehmens-Workflows hinweg.

- Mai 2026: Salesforces Informatica erweiterte am 20. Mai 2026 seine Zusammenarbeit mit Microsoft und stellte Integrationen für Microsoft Fabric vor, die Massenaufnahme, Change Data Capture und vertrauenswürdigen Datenfluss aus über 300 Unternehmensquellen in Fabric OneLake und Fabric Data Warehouse ermöglichen und die KI- und Analysebereitschaft für gemeinsame Salesforce-Microsoft-Kunden beschleunigen.

- April 2026: Salesforce und Google Cloud kündigten am 22. April 2026 auf der Cloud Next '26 eine erweiterte Partnerschaft an, die KI-Agenten ermöglicht, End-to-End-Workflows über beide Plattformen hinweg mit Agentforce und Gemini Enterprise auszuführen, mit einer für Ende 2026 geplanten Zero-Copy-Datenföderation mit Google Lakehouse.

Berichtsumfang des US-amerikanischen Customer-Relationship-Management-Markts

Der US-amerikanische Customer-Relationship-Management-Markt (CRM) bezieht sich auf die Branche, die Software, Dienstleistungen und Lösungen umfasst, die Organisationen dabei helfen sollen, Interaktionen mit Kunden zu verwalten, Prozesse zu optimieren und die Rentabilität durch verbesserte Kundenzufriedenheit und -loyalität zu steigern. Dieser Markt umfasst ein breites Angebot wie cloud-basierte und On-Premise-CRM-Plattformen, Analysetools und Kundenbindungsanwendungen, die Vertriebs-, Marketing- und Kundendienstfunktionen unterstützen.

Der Bericht über den US-amerikanischen Customer-Relationship-Management-Markt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Vertriebsautomatisierung, Marketingautomatisierung, Kundendienst und Support, digitaler Handel, Analysen und Erkenntnisse, Revenue Operations und Partner-Relationship-Management), Endnutzerbranche (BFSI, Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung, Medien und Unterhaltung, professionelle Dienstleistungen und sonstige) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Vertriebsautomatisierungsplattformen |

| Marketingautomatisierungsplattformen | |

| Kundendienst- und Support-Suiten | |

| Kundendatenplattformen | |

| Engines für digitalen Handel | |

| Analyse- und Erkenntnistools | |

| Dienstleistungen | Implementierung und Integration |

| Beratung | |

| Schulung und Support | |

| Managed Services |

| Cloud | Öffentliche Cloud |

| Private Cloud | |

| Multi-Cloud | |

| On-Premise | |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Vertriebsautomatisierung |

| Marketingautomatisierung |

| Kundendienst und Support |

| Digitaler Handel |

| Analysen und Erkenntnisse |

| Revenue Operations |

| Partner-Relationship-Management |

| BFSI |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Fertigung |

| Medien und Unterhaltung |

| Professionelle Dienstleistungen |

| Sonstige Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponente | Software | Vertriebsautomatisierungsplattformen |

| Marketingautomatisierungsplattformen | ||

| Kundendienst- und Support-Suiten | ||

| Kundendatenplattformen | ||

| Engines für digitalen Handel | ||

| Analyse- und Erkenntnistools | ||

| Dienstleistungen | Implementierung und Integration | |

| Beratung | ||

| Schulung und Support | ||

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | Öffentliche Cloud |

| Private Cloud | ||

| Multi-Cloud | ||

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Anwendung | Vertriebsautomatisierung | |

| Marketingautomatisierung | ||

| Kundendienst und Support | ||

| Digitaler Handel | ||

| Analysen und Erkenntnisse | ||

| Revenue Operations | ||

| Partner-Relationship-Management | ||

| Nach Endnutzerbranche | BFSI | |

| Einzel- und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Professionelle Dienstleistungen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Customer-Relationship-Management-Markt im Jahr 2026?

Der US-amerikanische Customer-Relationship-Management-Markt erreicht im Jahr 2026 21,62 Milliarden USD und soll bis 2031 bei einer CAGR von 6,94 % 30,24 Milliarden USD erreichen.

Welche Komponente führt die Ausgaben im US-amerikanischen Customer-Relationship-Management-Bereich an?

Software führte im Jahr 2025 mit einem Anteil von 75,22 % des Umsatzes, was zeigt, dass Plattformverantwortung die Ausgaben immer noch stärker verankert als Dienstleistungen.

Welches Bereitstellungsmodell wächst am schnellsten in der US-amerikanischen CRM-Plattformlandschaft?

Hybrid ist der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 7,67 % bis 2031, obwohl Cloud im Jahr 2025 mit 79,54 % der größte blieb.

Warum übernehmen kleinere Unternehmen CRM-Plattformen in den Vereinigten Staaten schneller?

KMU wachsen mit einer CAGR von 7,87 %, da modulare Suiten, phasenweise Aktivierung und KI-gestützte Administration die Kosten und den Aufwand der Akzeptanz senken.

Welcher Anwendungsbereich verzeichnet bis 2031 die stärkste Dynamik?

Kundendienst und Support blieb im Jahr 2025 mit einem Anteil von 28,33 % die größte Anwendung, während Revenue Operations mit einer CAGR von 7,56 % am schnellsten wächst.

Welche Endnutzerbranche expandiert in diesem Markt am schnellsten?

Das Gesundheitswesen und die Biowissenschaften sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,89 %, während BFSI im Jahr 2025 mit einem Anteil von 23,67 % die größte Branche blieb.

Seite zuletzt aktualisiert am: