米国顧客関係管理市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

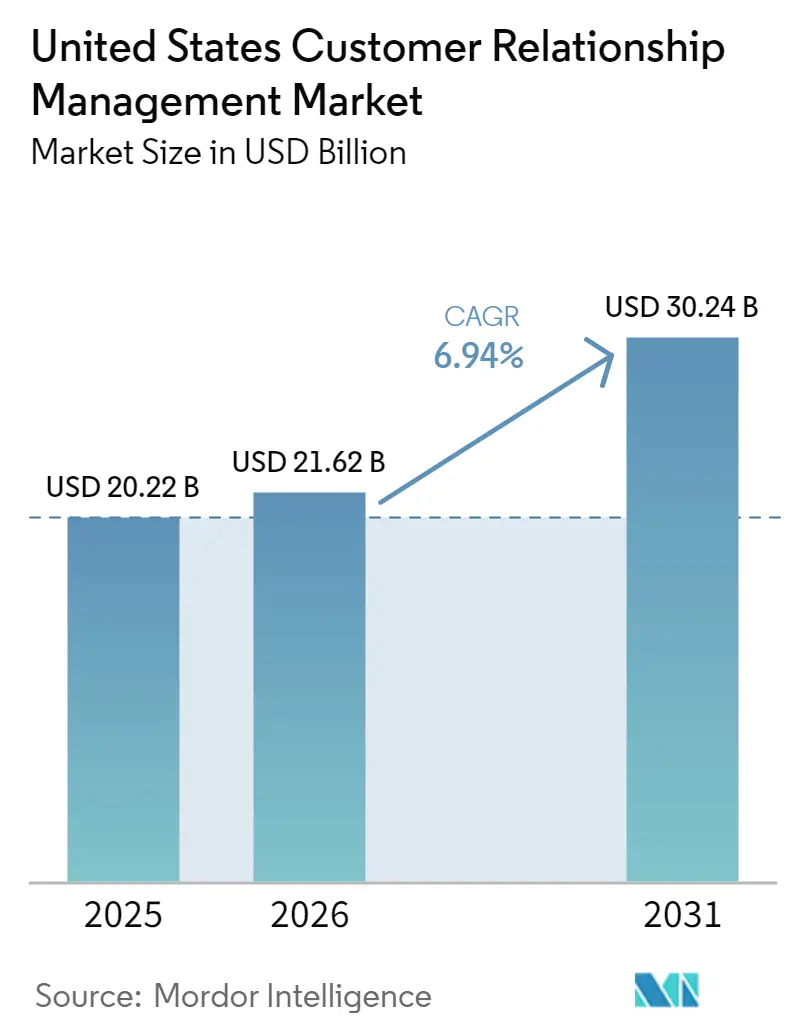

| 基準年の市場規模 (2025) | 20.22 十億米ドル |

| 市場規模 (2026) | 21.62 十億米ドル |

| 市場規模 (2031) | 30.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国顧客関係管理市場分析

米国顧客関係管理市場規模は2025年にUSD 202億2,000万と評価され、2026年のUSD 216億2,000万から2031年にはUSD 302億4,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは6.94%となっています。米国顧客関係管理(CRM)市場は、コンタクト管理と記録保存から、主要な顧客対応機能全体にわたる自動化、データ活性化、サービス調整を支援するより広範なプラットフォームインテリジェンスへと移行しています。成長、初回導入の大きな波よりも既存アカウント内でのより深い活用によって支えられており、シート拡大がより慎重になる中でもアクティブユーザー1人当たりの収益を押し上げています。ベンダーの価格設定も使用量連動型・成果連動型の構造へとシフトしており、買い手が長期的なプラットフォーム価値を評価する方法やベンダーが継続収益を計画する方法が変化しています。プライバシーコンプライアンス、AIガバナンス、統合の複雑さは依然として明確な障壁ですが、同時に企業をこれらの要求を日常のワークフロー内で管理できるより高機能なプラットフォームへと向かわせています。この組み合わせにより、米国CRM市場はAI投資、コンプライアンス主導のアップグレード、中小企業への広範な普及に支えられ、2031年まで持続的な拡大軌道を維持しています。

主要レポートのポイント

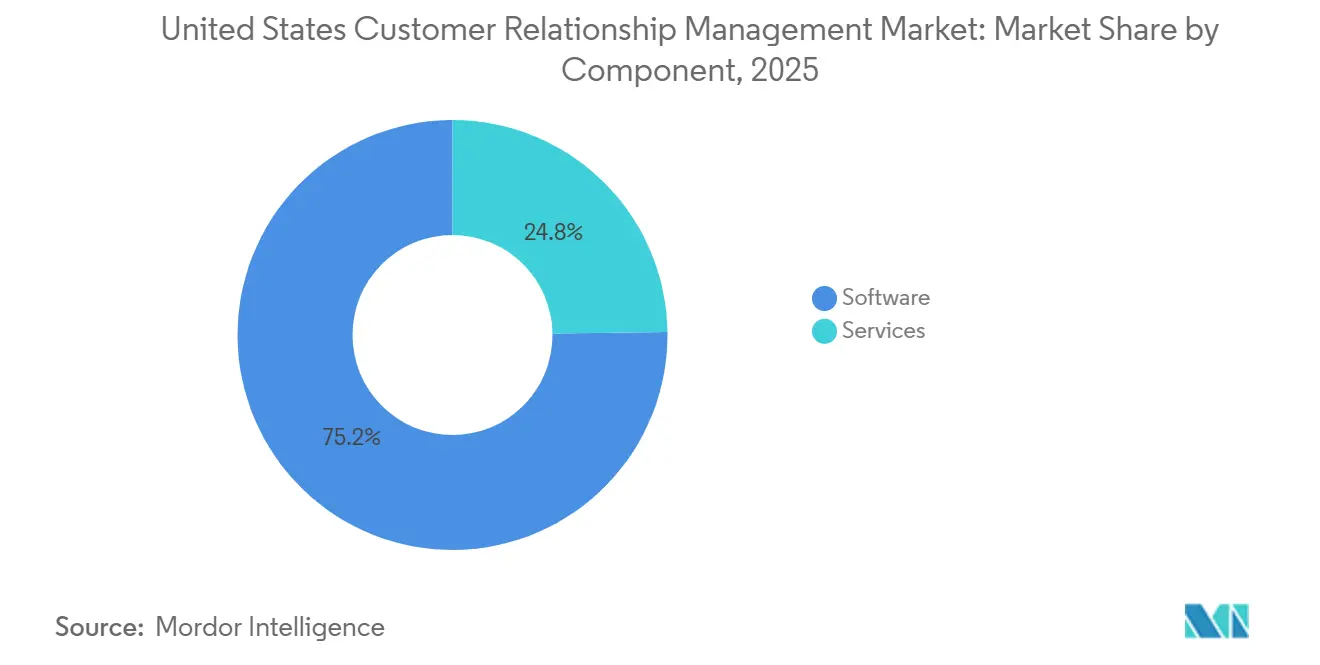

- コンポーネント別では、ソフトウェアが2025年の米国顧客関係管理市場において収益の75.22%を占め、サービスは2031年までに7.12%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年の米国顧客関係管理(CRM)市場において収益の79.54%を占め、ハイブリッドは2031年までに7.67%のCAGRで最も速い成長を記録すると予想されています。

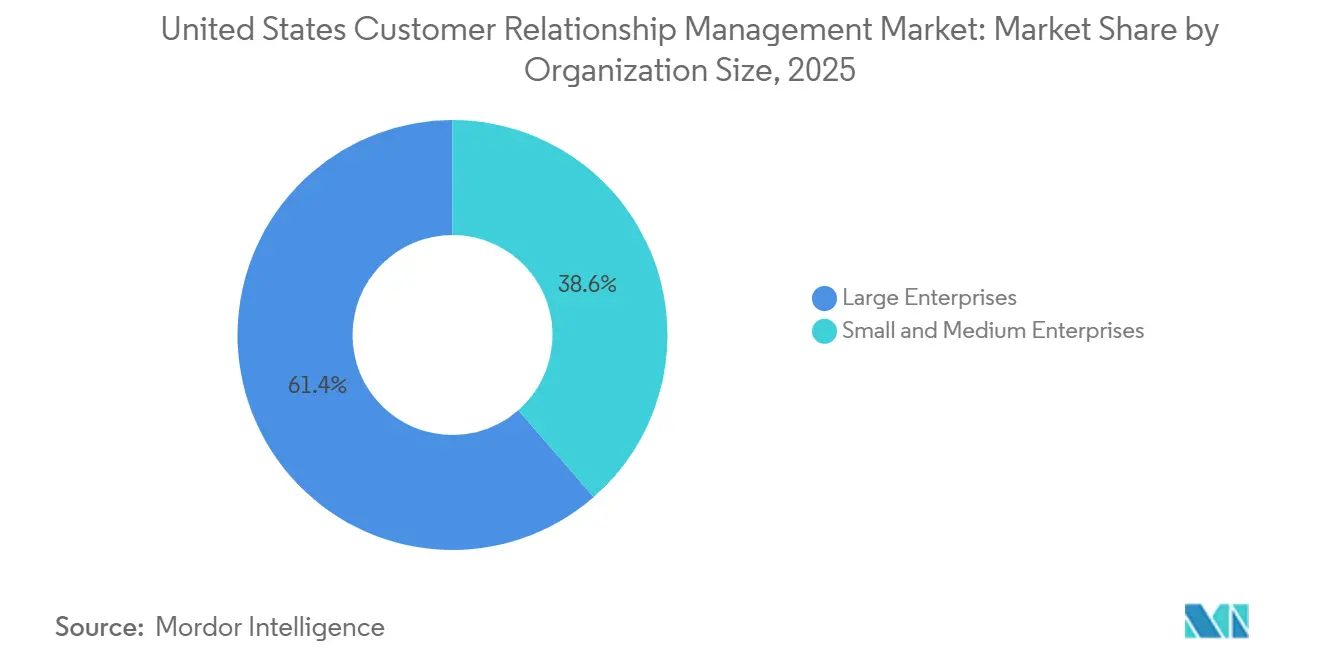

- 組織規模別では、大企業が2025年の米国顧客関係管理市場において収益の61.42%を保有し、中小企業は2031年までに7.87%のCAGRで成長する見込みです。

- アプリケーション別では、カスタマーサービスおよびサポートが2025年の米国CRM市場において収益の28.33%を獲得し、レベニューオペレーションズは2031年までに7.56%のCAGRで拡大すると予測されています。

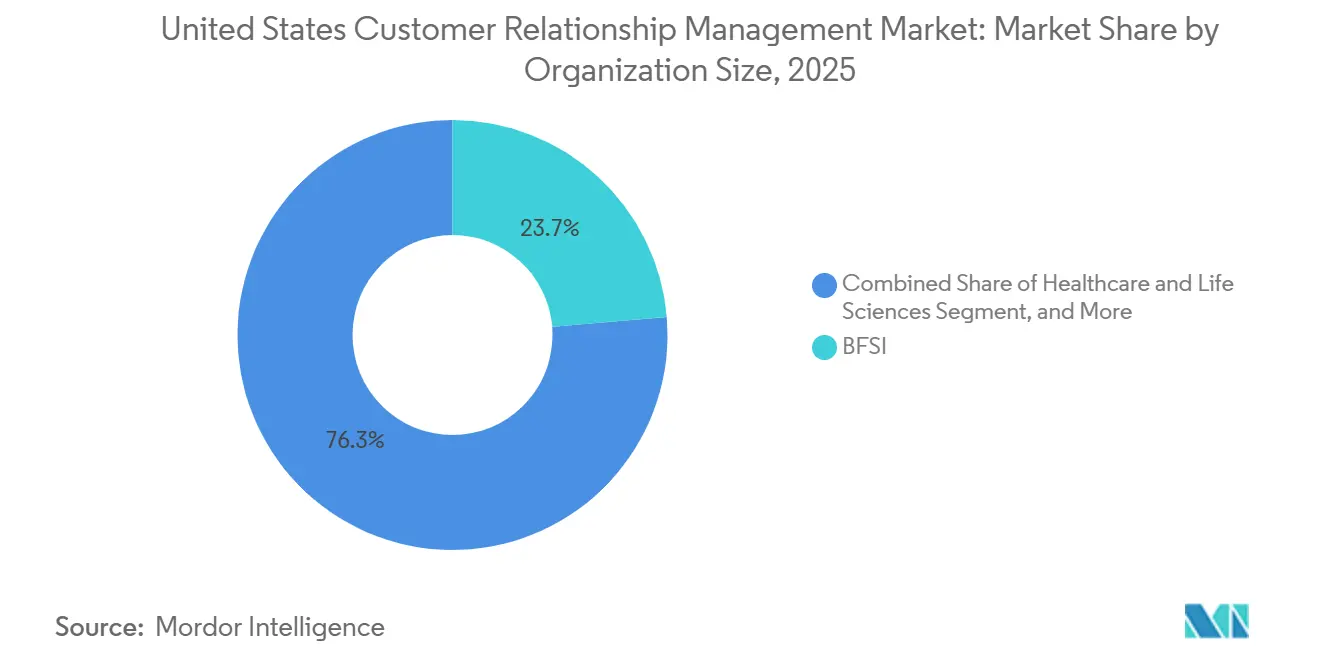

- エンドユーザー産業別では、BFSIが2025年の米国CRM市場において収益の23.67%を保有し、ヘルスケアおよびライフサイエンスは2031年までに7.89%のCAGRで成長する見込みです。

- 地域別では、米国が2025年の米国CRM市場収益の38.22%を占め、同地域は2031年までに7.65%の最速CAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国顧客関係管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フロントラインワークフローにおけるAIコパイロットおよび自律型エージェント | +1.8% | 全国規模、カリフォルニア州・ニューヨーク州・テキサス州の企業集積地に早期集中 | 短期(2年以内) |

| クラウドファーストCRM近代化 | +1.4% | 全国規模、太平洋岸北西部・南東部・中部大西洋岸の企業クラスターに集中 | 中期(2年~4年) |

| CDPを通じたファーストパーティデータ統合 | +1.1% | 全国規模、カリフォルニア州およびEU規制フレームワークによって形成されるクロスボーダーコンプライアンス体制 | 中期(2年~4年) |

| 低コストモジュール型スイートによる中小企業の採用 | +0.9% | 全国規模、テキサス州・フロリダ州・ジョージア州を含むサンベルト中小企業集積地に早期利益 | 短期(2年以内) |

| ゼロコピーおよびヘッドレスCRM活性化 | +0.7% | 全国規模、データ成熟度の高い企業ハブで最も高い普及率 | 長期(4年以上) |

| ルーティングおよび予測精度のためのレベニューオペレーションズ自動化 | +0.6% | 全国規模、サンフランシスコベイエリア・ニューヨーク・オースティンを含むB2B SaaSクラスターに早期利益 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

フロントラインワークフローにおけるAIコパイロットおよび自律型エージェント

フロントラインシステム内のAIエージェントは、米国顧客関係管理市場を機能比較から測定可能なワークフロー実行へと移行させています。ServiceNowは2026年5月、営業・サービス向け自律型CRMがすでに月間1億件以上の顧客ケースを解決し、1,600万件以上の注文を調整し、700万件以上の見積もりを設定していると発表し、大規模な自律型業務の明確な運用ベンチマークを市場に示しました。Salesforceもこのシフトを継続的なデジタルレイバーとして位置づけ、Agentforce SalesをCRM環境内で反復的な販売タスクを実行できる24時間365日稼働のワークフォースとて提示しました。[1]Salesforce, Inc.、「Salesforce Agentforce Sales:営業の苦労を終わらせる24時間365日稼働のデジタルワークフォース」、Salesforce News、salesforce.com L1およびL2タスクがソフトウェアエージェントに移行するにつれ、人間のチームは例外処理、承認、判断を要する業務へと再配置され、単にユーザー数を拡大するのではなく、アクティブユーザー1人当たりの価値が高まっています。ベンダーが記録システムだけでなく業務レイヤーを所有するようになるため、この動態は乗り換えの摩擦を高めます。カリフォルニア州の2026年発効規則も、自動意思決定に関する人間による監視とオプトアウト義務を追加しており、米国顧客関係管理(CRM)市場における採用はガバナンス要件の外側ではなく、それと並行して進んでいることを意味します。

クラウドファーストCRM近代化

クラウド近代化は、ベンダーが迅速なリリースサイクルを製品上の優位性として活用するようになったため、米国CRM市場の中心的な成長エンジンであり続けています。SalesforceのSummer '26リリースでは、マルチエージェントオーケストレーション、Slackファーストワークフロー、リアルタイムデータ活性化、より広範なAIエンゲージメントツールが追加され、新機能が定期的なアップグレードプロジェクトではなくクラウドネイティブな更新サイクルを通じて提供されていることが示されました。ServiceNowも2025年および2026年に同様の方向性をたどり、販売・フルフィルメント・サービスのための統合プラットフォームとしてCRMを再定義し、そのオペレーティングモデルの上にガバナンスされたAIコントロールを重ねました。[2]ServiceNow、「ServiceNowはガバナンスされた自律型業務のためのプラットフォームで企業AIの混乱をコントロールに変える」、ServiceNow Newsroom、servicenow.com その結果、クラウド移行はインフラ効率だけを中心とするものではなくなり、新しいAI機能へのアクセス、より迅速なサービスリリース、隣接システムとのより良い相互運用性とますます結びついています。このシフトはサービス需要が高まっている理由も説明しています。クラウド主導の近代化は統合の再設計、変更管理、継続的な管理を必要とすることが多いためです。米国CRM市場において、これはクラウド移行をソフトウェア成長ドライバーとサービス成長ドライバーの両方として同時に機能させています。

CDPを通じたファーストパーティデータ統合

ファーストパーティデータ統合は、AI機能が最新の、ガバナンスされた、接続された顧客コンテストに依存するため、米国顧客関係管理市場のコア設計要件となっています。Salesforceによる2025年11月のInformatica買収は、データカタログ、ガバナンス、品質、プライバシー、メタデータ管理、マスターデータ機能をプラットフォーム環境に取り込むことで、このニーズに直接対応しました。この方向性は2026年にも続き、SalesforceとGoogle Cloudがより深い統合を発表しました。AgentforceとGemini Enterpriseの統合には、2026年後半に予定されているGoogle Lakehouseとのゼロコピーデータフェデレーションが含まれます。Informaticaも2026年5月にMicrosoft Fabricとの協業を拡大し、300以上の企業ソースからFabric OneLakeおよびFabric Data Warehouseへの信頼性の高いデータ移動を改善しました。これは、よりクリーンで広範な活性化パスへの同じ推進力を反映しています。これらの動きが重要なのは、アイデンティティ、同意、活性化がボルトオンツールではなくネイティブなCRM機能として扱われるようになっているためです。実際には、顧客グラフが日常業務に組み込まれると、米国顧客関係管理(CRM)市場内のデータグラビティが高まり、リプレイスメントの決定がより困難になります。

低コストモジュール型スイートによる中小企業の採用

中小企業の拡大は、モジュール型スイートが開始に必要なコミットメントを低下させているため、米国顧客関係管理市場の需要基盤を広げています。HubSpotのSpring 2026 Spotlightでは、Sales Hub BreezeおよびカスタマーエージェントのAI機能全体にわたるアップデートが紹介され、AI支援CRM機能が企業予算水準をはるかに下回る顧客向けにパッケージ化されていることが示されました。HubSpotはまた、2026年2月にClaudeおよびChatGPTコネクターをアップグレードし、ユーザーがAIチャットインターフェースからCRMレコードの作成・更新、アクティビティのログ記録、エンゲージメント履歴へのアクセスができるようにし、専任管理者を持たない小規模チームの手作業を削減しました。2026年5月には、再設計されたスマートCRMインデックスのパブリックベータを公開し、製品内のデータ処理とレポートタスクをさらに簡素化しました。このようなパッケージングにより、中小企業は初日からフルプラットフォームの複雑さを引き受けるのではなく、段階的に営業・マーケティング・サービスツールを有効化できます。この段階的なエントリーポイントが、米国CRM市場が大企業層以下でより強いモメンタムを見せている主な理由です。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州ごとのプライバシーおよび同意の複雑さ | -1.2% | 全国規模、カリフォルニア州・コロラド州・バージニア州・テキサス州・オレゴン州で最も強い影響 | 短期(2年以内) |

| レガシー統合と乗り換えコスト | -1.0% | 全国規模、中西部および南東部の製造業集積地の中堅企業に最も高い集中 | 中期(2年~4年) |

| AI対応データ品質のギャップ | -0.8% | 全国規模、数十年前の構造化データアーキテクチャに依存するBFSIおよびヘルスケアに最も深刻な影響 | 長期(4年以上) |

| エージェントガバナンスと監査可能性の負担 | -0.5% | 全国規模、BFSI・ヘルスケア・政府隣接業種に早期コンプライアンス圧力 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

州ごとのプライバシーおよび同意の複雑さ

州ごとのプライバシー規制の断片化は、CRMデータフローが同意、パーソナライゼーション、自動意思決定プロセスの中に直接位置するため、米国顧客関係管理(CRM)市場における最も明確な制約の一つであり続けています。IAPPは2026年初頭時点で20の包括的な州プライバシー法が施行されていると述べており、企業は複数の管轄区域にわたって実質的に異なる義務を管理しなければなりません。カリフォルニア州の改訂CCPAフレームワークも2026年1月1日に施行され、オプトアウト処理、リスク評価、その他のコンプライアンス義務に関する規則がCRMオペレーティングモデルに直接影響を与えています。[3]カリフォルニア州プライバシー保護機関、「2018年カリフォルニア州消費者プライバシー法、2026年1月1日施行」、CPPA、cppa.ca.gov プラットフォームの買い手にとって、これはプライバシーの多様性を製品選択の問題に変えます。同意ワークフロー、管轄ロジック、監査証跡が手動の回避策ではなく日常業務の中で機能しなければならないためです。また、全国展開が単一のコンプライアンス基準を前提とできないため、実装サイクルも長くなります。米国CRM市場において、これはより強力なポリシーコントロールを持つプラットフォームへの需要を押し上げながら、一部のプロジェクトを遅らせています。

レガシー統合と乗り換えコスト

レガシー統合の負債は、リプレイスメントの決定がCRMライセンス自体ではなく接続されたシステムによって制約されることが多いため、米国CRM市場を減速させています。SalesforceがTDX 2026でプラットフォーム機能をAPI、モデルコンテキストプロトコルツール、CLIコマンドとして公開するHeadless 360を導入したことは、一度に完全なリプレイスメントを強制せずに価値を拡張できるアーキテクチャへの需要がいかに大きいかを示しています。Informatica買収も同じ問題を指摘しており、買い手は依存するワークフローを壊さずに古いシステムを近代化するためにガバナンス、品質、メタデータ、マスターデータコントロールを必要としています。多くの企業はすでにCRMを見積もり、サービス、請求、マーケティング、分析レイヤーに接続しているため、移行の決定は通常より広範なシステム再設計を引き起こします。これにより、特に現在のプラットフォームがコアワークフローを十分にサポートしている場合、近代化は遅く、より選択的になります。その結果、米国CRM市場は急速なフルスタックリプレイスメントではなく、段階的な拡張、ハイブリッドアーキテクチャ、ターゲットを絞ったサービスエンゲージメントを通じて前進することが多くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がプラットフォーム収益モデルを再定義

ソフトウェアは2025年の米国顧客関係管理市場規模の75.22%を占め、営業・マーケティング・サービス・データ機能全体にわたるプラットフォーム所有に収益基盤を固定し続けました。このリーダーシップは、大企業および成長する中堅市場ユーザー全体にわたる顧客記録、ワークフロールーティング、キャンペーン実行、サービス解決のオペレーティングレイヤーとしてのCRMソフトウェアの中心的役割を反映しています。米国顧客関係管理(CRM)市場において、ソフトウェアはAI、データ活性化、ローコード設定、ユーザー生産性においてベンダーが差別化する主要ポイントでもあります。CRMの価値がプラットフォームが顧客コンテキストをどれだけうまく統合し複数のチームにわたって活性化できるかに依存するようになったため、顧客データ管理と分析機能がより大きな製品投資シェアを引き付けています。Salesforceの2025年11月のInformatica買収は、CRMワークフローの下にあるデータ基盤を強化するデータカタログ、ガバナンス、品質、プライバシー、メタデータ管理、マスターデータ管理機能を追加することで、この方向性を強化しました。

サービスは収益規模では小さいものの、2026年~2031年に7.12%のCAGRで成長すると予測されており、市場全体を上回り、価値の獲得方法のシフトを示しています。米国CRM市場は、組織が1つのオペレーティングモデル内でより多くのクラウド、より多くのデータソース、より多くのAI対応プロセスを接続しているため、単純なテンプレート展開による実装が難しくなっています。この変化は、画面を設定するだけでなくプロセスを再設計できる実装パートナー、マネージドサービスプロバイダー、専門コンサルタントに有利に働きます。サービス収益は、より長いオンボーディングサイクル、よりガバナンスされたAI展開、稼働後の継続的なプラットフォーム管理への需要増加によっても支えられています。実際には、ソフトウェアが依然として支出を固定していますが、米国CRM市場はこれらのプラットフォームを大規模にうまく機能させるために必要な複雑さをますます収益化しています。

展開モード別:ハイブリッドは技術的な曖昧さではなく規制アーキテクチャを示す

クラウドは2025年の展開モード別米国顧客関係管理(CRM)市場シェアの79.54%を保有し、SaaS提供がほとんどの組織にとって好まれるモデルであることを確認しました。クラウドのリーダーシップは、継続的な機能提供、弾力的なスケーリング、頻繁なベンダーリリースを通じて提供される新しいAI機能への直接アクセスの必要性を反映しています。米国顧客関係管理市場において、企業がCRMをワークフロー自動化、リアルタイムデータ活性化、クロスファンクショナルコラボレーションに結びつけるにつれ、これらのメリットはより重要になっています。SalesforceのSummer '26リリースとより広範なAgentforceロードマップは、新しい機能が本番環境にいかに迅速に導入されているかを示しており、クラウド中心のオペレーティングモデルを支持しています。このペースにより、自律型サービス、ガイド付き販売、AI支援管理への即時アクセスを望む組織にとって、オンプレミス環境の魅力は低下しています。

ハイブリッドは2026年~2031年に7.67%のCAGRで成長すると予想されており、このセグメンテーションにおいて最も速く成長する展開アプローチとなっています。このトレンドはクラウド採用への躊躇を示すものではなく、機密データと規制されたワークフローをより厳密に管理する必要がある組織にとっての実用的なアーキテクチャの選択を反映しています。米国CRM市場では、クラウドネイティブなイノベーションを必要としながらも、すべてのプロセスを純粋なパブリッククラウドモデルに移行できないセクターからハイブリッド需要が生まれています。Salesforce Headless 360は、組織がAPIやツールを通じてCRMロジックを公開しながら、外部環境全体でデータがどのように表示されるかを制御できるようにすることで、このパターンをサポートしています。オンプレミスはより狭い規制環境では依然として関連性がありますが、ハイブリッドは買い手がイノベーションスピードとコントロール要件のバランスをどのように取っているかを最もよく捉えているセグメントです。

組織規模別:中小企業のモメンタムが企業層以下の競争マップを再形成

大企業は2025年に収益の61.42%を保有しており、米国顧客関係管理(CRM)市場が依然として複雑なワークフローと長期的なベンダー関係を持つ大規模アカウントから最も多くの価値を引き出していることを示しています。これらの組織は通常、営業・マーケティング・サービス・分析・ガバナンスにまたがる広範な展開を運営しており、CRMをスタンドアロンアプリケーションではなく深く組み込まれたオペレーティングシステムにしています。AI機能、データガバナンスツール、ワークフロー自動化が既存のシステムに完全に置き換えるのではなく重ねられているため、支出も高い水準を維持しています。SalesforceのQ1 FY2027の開示では、AIおよびデータのARRが合計USD 34億、Agentforce ARRがUSD 10億超であることが示され、収益拡大が主要な既存アカウント内でのより深い活用に結びついていることを示しています。このパターンにより、シートの成長よりもプラットフォームの深さが重要になる中でも、企業層は米国顧客関係管理市場の中心であり続けています。

中小企業は2031年までに7.87%のCAGRで成長すると予測されており、最も速く動いている組織規模セグメントとなっています。そのモメンタムの多くは、モジュール型パッケージング、軽量な管理、現在の運用規模に合った機能のみを有効化できる能力から来ています。HubSpotの2026年製品アップデート(AIコネクターとスマートCRMインデックスの変更を含む)は、より小規模なチームが専門スタッフを減らして記録、アクティビティ、インサイトを管理できるようになったことを示しています。米国CRM市場は、企業ユーザーが機能を深化させながら中小企業が以前の手頃さの障壁を越えるという形で、上からも下からも同時に広がっています。この動態は競争の場をより多層的にしており、ベンダーは複雑な企業システムと中堅・中小企業のモジュール型需要の両方に対して異なる戦略を必要としています。

アプリケーション別:レベニューオペレーションズの統合が企業CRM投資の次のフェーズを示す

カスタマーサービスおよびサポートは2025年の米国顧客関係管理(CRM)市場規模の28.33%を占め、最大のアプリケーションセグメントとなりました。このリーダーシップは、企業および上位中堅市場アカウント全体にわたるコンタクトセンター近代化、オムニャネルケース管理、AI支援サポート展開の規模を反映しています。サービスワークフローはCRM価値がエンドカスタマーに最も見えやすい場所であることが多いため、組織は応答時間、解決品質、セルフサービスの成果を迅速に改善できる場所への支出を優先する傾向があります。ServiceNowの自律型CRMとOttoに関する企業メッセージングは、AIをサービス実行とガバナンスされた会話型ワークフローに直接組み込むことで、このモメンタムを強化しています。米国顧客関係管理市場において、これにより隣接機能が重要性を増す中でも、カスタマーサービスは継続的なプラットフォーム予算の中心に位置し続けています。

レベニューオペレーションズは2026年~2031年に7.56%のCAGRで成長すると予測されており、増分投資がどこに向かっているかを示しています。LeanDataは2026年のレポートで、多くのB2B組織がクリーンなルーティング、ハンドオフの可視性、資格認定の整合性、重複レコードに依然として苦労していると述べており、CRM環境内でのより強力なレベニューオペレーションズ調整の明確なユースケースを生み出しています。同レポートはまた、平均的な収益テクノロジースタックが2025年の62ツールから2026年の37ツールに縮小したことを示しており、統合されたオペレーティングモデルを中心とした統合の事例を支持しています。これは、レベニューオペレーションズが販売、マーケティングレスポンス、予測規律を結びつけるレイヤーとしてますます見られているため、米国CRM市場にとって重要です。営業支援自動化とマーケティングオートメーションは依然として重要ですが、レベニューオペレーションズは買い手がパイプラインとハンドオフ品質に対するより統合されたコントロールを期待する場所となっています。

エンドユーザー産業別:ヘルスケアのコンプライアンス義務が規制圧力をプラットフォーム需要に転換

BFSIは2025年に収益の23.67%を保有し、米国CRM市場で最大の業種となりました。金融機関は、リレーションシップマネージャー、アドバイザー、保険会社、サービスチームが製品ラインとチャネルにわたって顧客の一貫したビューを必要とするため、顧客エンゲージメントプラットフォームへの投資を続けています。この業種はまた、高価値な関係における顧客維持、クロスセルの関連性、ケース処理、サービスの一貫性を改善できる場合、ワークフロー自動化を迅速に採用する傾向があります。CSIの2026年5月の金融機関向けカスタマーインテリジェンススイートの発売は、AI搭載のインサイトがこの業種での顧客関係と意思決定サポートを深めるためにどのように位置づけられているかを示しています。これにより、他の業種が加速する中でもBFSIは支出ミックスのトップに留まっています。

ヘルスケアおよびライフサイエンスは2031年までに7.89%のCAGRで拡大すると予測されており、米国CRM市場のエンドユーザー産業の中で最も速いペースとなっています。成長は、コンプライアンス主導のリフレッシュ活動、セキュリティと監査可能性に関するより厳格な期待、使いやすさを損なわずに機密ワークフローをサポートできるプラットフォームの必要性に結びついています。この業種でのベンダー選択は、規制されたデータ処理、正な契約、ヘルスケアの運用要件に適合するアーキテクチャの選択によってますます形成されています。これらの条件は、CRMワークフローをより強力なガバナンス、アイデンティティコントロール、統合の柔軟性と組み合わせられるプラットフォームに有利に働きます。小売・Eコマース、ITおよびテレコム、製造、メディアおよびエンターテインメント、プロフェッショナルサービスは引き続き安定した需要を追加していますが、ヘルスケアおよびライフサイエンスは規制がアップグレードの決定を積極的な予算サイクルに直接押し込んでいるため際立っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年に国別収益の38.22%を占め、2031年までに7.65%のCAGRで成長すると予測されており、調査範囲内で最大かつ最も速く成長する地域となっています。これにより、米国顧客関係管理(CRM)市場はプラットフォームの深さ、AI採用、コンプライアンス主導の近代化がすべて同時に進む強力な国内重力の中心を持っています。規制の背景は国内市場が活発であり続ける理由の一つであり、買い手は組み込みの同意管理、ポリシーコントロール、監査可能な自動化を持つシステムをますます求めています。IAPPは2026年初頭時点で20の包括的な州プライバシー法が施行されていると述べており、カリフォルニア州の規則は消費者の権利と自動意思決定の監視に関するさらなる運用上の詳細を追加しました。同時に、SalesforceのQ1 FY2027の開示では、前年比13%の収益成長でUSD 111億3,300万、Agentforce ARRがUSD 10億超であることが示され、AI対応CRM拡大に結びついた企業支出の規模を反映しています。

カナダは調査における2番目に大きな地域であり続け、中小企業の採用、クラウドの好み、ヘルスケア関連環境での近代化が需要を支え続ける成熟したデジタル環境を反映しています。米国顧客関係管理市場は、多くのクロスボーダー組織が営業、サービス、顧客データワークフローに同じコアプラットフォームを標準化しているため、このパターンに強く影響を与えています。カナダの買い手は依然として独自の連邦および州のプライバシー要件の下で運営しており、展開の柔軟性、ガバナンス、データコントロールの重要性を高めています。これにより、すべての規制されたワークフローにわたって単一モデルのアーキテクチャを強制せずに強力なクラウド機能を提供できるベンダーにとって有利な環境が生まれています。

メキシコは調査範囲内で最小の国別シェアを保有していますが、ニアショアリングとクロスボーダーの運用統合に結びついた新興の拡大パスを表しています。米国の製造業者が生産とパートナーネットワークをメキシコの産業集積地に拡大するにつれ、CRM展開も営業チーム、サービス業務、パートナー管理機能に拡張されています。これにより、展開の成長がより広範な北米の運用フットプリントに結びついていることが多いため、メキシコは現在の収益シェアだけが示す以上に米国CRM市場に関連しています。USMCAに関連するデジタル貿易の整合性もクロスボーダーのデータユースケースを支援しており、以前は3カ国にわたる統合された顧客・パートナーアーキテクチャを制限していた障壁の一つを低下させています。

競争環境

米国顧客関係管理(CRM)市場は企業層では集中したままですが、パッケージング、使いやすさ、焦点を絞ったワークフローがより重要なSMBおよび中堅市場では徐々に断片化しています。Salesforceはプラットフォーム拡張、エコシステムの深さ、買収主導のデータおよびAI統合を通じて競争ペースの多くを設定し続けています。2025年11月のInformatica買収はデータガバナンスと品質に対するコントロールを強化し、2026年3月のMomentum買収はAgentforce 360とSlackbotワークフローにより深い非構造化データと会話型インサイト機能を追加しました。Salesforceはまた2026年4月にQualifiedの買収を完了し、より広範なプラットフォーム戦略内でエージェント型マーケティングと自律型パイプライン作成を拡大しました。これらの動きは、米国顧客関係管理市場がスタンドアロンの機能発表ではなく、スタックの深さとワークフローの所有権を通じて争われていることを示しています。

ServiceNowは、従来のフロントエンドアプリケーション層だけでなく、プロセス層からCRMにアプローチすることで、より強力な競争力を持つ存在として台頭しています。2025年のCRM再定義と2026年のOttoの発売はいずれも、営業・フルフィルメント・サービスにわたるガバナンスされた自律型業務を中心としており、買い手にAI主導の実行のための代替モデルを提供しています。HubSpotは市場の下位層を異なる形で形成しており、より迅速な価値を少ない管理で必要とするチームのためのモジュール型採用、AI支援レコード管理、よりシンプルなデータインタラクションに焦点を当てています。この多層的な競争は、米国CRM市場が一つの均一な競争パターンに向かっていないことを意味します。代わりに、企業競争は自律性とデータコントロールを中心に激化し、SMB競争は使いやすさとモジュール型価格設定を中心に拡大しています。

Zendesk も、サービス主導の自動化がより広範なCRM価値へのエントリーポイントとなる場所では依然として関連性があります。Relate 2026では、自律型サービスワークフォースを導入し、検証済みAI解決とより自動化されたサポート業務への明確な推進を反映しました。Freshworksおよびその他の特化型ベンダーは依然として狭い買い手グループで重要ですが、最も広範な戦略的動きはAI、データ、ワークフロー、ガバナンスを一つのアーキテクチャに結びつけられるプラットフォームから来ています。SalesforceのHeadless 360の発表は特に注目に値します。プラットフォーム機能をAPI、ツール、コマンドインターフェースを通じて公開することで、エージェントが多くのサーフェスからCRMアクションを呼び出せる未来をサポートするためです。米国CRM市場は、特定のワークフロー、価格優位性、または大規模プラットフォームが十分にサービスを提供していない規制されたユースケースを所有していない限り、狭いベンダーが防衛することがますます難しくなっています。

米国顧客関係管理産業リーダー

Salesforce, Inc.

Microsoft Corporation

Adobe Inc.

Oracle Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Salesforceはマルチエージェントオーケストレーション、Slackファーストワークフロー、リアルタイムデータ活性化、AI搭載の顧客エンゲージメント機能を提供するSummer '26リリースを発表しました。2026年6月15日から利用可能なこのリリースは、エージェント型エンタープライズビジョンを本番規模で運用化し、人間とAIエージェントが企業ワークフロー全体でシームレスに協働できるようにします。

- 2026年5月:Salesforceはマルチエージェントオーケストレーション、Slackファーストワークフロー、リアルタイムデータ活性化、AI搭載の顧客エンゲージメント機能を提供するSummer '26リリースを発表しました。2026年6月15日から利用可能なこのリリースは、エージェント型エンタープライズビジョンを本番規模で運用化し、人間とAIエージェントが企業ワークフロー全体でシームレスに協働できるようにします。

- 2026年5月:SalesforceのInformaticaは2026年5月20日にMicrosoftとの協業を拡大し、Microsoft Fabricの統合を発表しました。これにより、300以上の企業ソースからFabric OneLakeおよびFabric Data Warehouseへの大量取り込み、変更データキャプチャ、信頼性の高いデータフローが可能となり、SalesforceとMicrosoftの共同顧客のAIおよび分析の準備を加速します。

- 2026年4月:SalesforceとGoogle Cloudは2026年4月22日のCloud Next '26で拡大パートナーシップを発表し、AIエージェントがAgentforceとGemini Enterpriseを使用して両プラットフォームにわたるエンドツーエンドのワークフローを実行できるようにしました。Google Lakehouseとのゼロコピーデータフェデレーションは2026年後半に予定されています。

米国顧客関係管理市場レポートの範囲

米国顧客関係管理(CRM)市場とは、顧客とのインタラクションを管理し、プロセスを合理化し、顧客満足度とロイヤルティの向上を通じて収益性を高めるために組織を支援するソフトウェア、サービス、ソリューションを包含する産業を指します。この市場には、営業、マーケティング、カスタマーサービス機能をサポートするクラウドベースおよびオンプレミスのCRMプラットフォーム、分析ツール、顧客エンゲージメントアプリケーションなど、幅広い製品が含まれます。

米国顧客関係管理市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、アプリケーション(営業支援自動化、マーケティングオートメーション、カスタマーサービスおよびサポート、デジタルコマース、分析およびインサイト、レベニューオペレーションズ、パートナー関係管理)、エンドユーザー産業(BFSI、小売・Eコマース、ヘルスケアおよびライフサイエンス、ITおよびテレコム、製造、メディアおよびエンターテインメント、プロフェッショナルサービス、その他)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソフトウェア | 営業支援自動化プラットフォーム |

| マーケティングオートメーションプラットフォーム | |

| カスタマーサービスおよびサポートスイート | |

| 顧客データプラットフォーム | |

| デジタルコマースエンジン | |

| 分析およびインサイトツール | |

| サービス | 実装および統合 |

| コンサルティング | |

| トレーニングおよびサポート | |

| マネージドサービス |

| クラウド | パブリッククラウド |

| プライベートクラウド | |

| マルチクラウド | |

| オンプレミス | |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| 営業支援自動化 |

| マーケティングオートメーション |

| カスタマーサービスおよびサポート |

| デジタルコマース |

| 分析およびインサイト |

| レベニューオペレーションズ |

| パートナー関係管理 |

| BFSI |

| 小売・Eコマース |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| 製造 |

| メディアおよびエンターテインメント |

| プロフェッショナルサービス |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネント別 | ソフトウェア | 営業支援自動化プラットフォーム |

| マーケティングオートメーションプラットフォーム | ||

| カスタマーサービスおよびサポートスイート | ||

| 顧客データプラットフォーム | ||

| デジタルコマースエンジン | ||

| 分析およびインサイトツール | ||

| サービス | 実装および統合 | |

| コンサルティング | ||

| トレーニングおよびサポート | ||

| マネージドサービス | ||

| 展開モード別 | クラウド | パブリッククラウド |

| プライベートクラウド | ||

| マルチクラウド | ||

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| アプリケーション別 | 営業支援自動化 | |

| マーケティングオートメーション | ||

| カスタマーサービスおよびサポート | ||

| デジタルコマース | ||

| 分析およびインサイト | ||

| レベニューオペレーションズ | ||

| パートナー関係管理 | ||

| エンドユーザー産業別 | BFSI | |

| 小売・Eコマース | ||

| ヘルスケアおよびライフサイエンス | ||

| ITおよびテレコム | ||

| 製造 | ||

| メディアおよびエンターテインメント | ||

| プロフェッショナルサービス | ||

| その他のエンドユーザー産業 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答されている主要な質問

米国顧客関係管理市場の2026年の規模はどのくらいですか?

米国顧客関係管理市場は2026年にUSD 216億2,000万に達し、6.94%のCAGRで2031年にはUSD 302億4,000万に達すると予測されています。

米国顧客関係管理分野でどのコンポーネントが支出をリードしていますか?

ソフトウェアは2025年に収益の75.22%でリードしており、プラットフォーム所有がサービスよりも支出を固定し続けていることを示しています。

米国CRMプラットフォーム環境でどの展開モデルが最も速く成長していますか?

ハイブリッドは2031年までに7.67%のCAGRで最も速く成長する展開モードですが、クラウドは2025年に79.54%で最大のままでした。

なぜ米国では中小企業がCRMプラットフォームをより速く採用しているのですか?

中小企業はモジュール型スイート、段階的な有効化、AI支援管理が採用のコストと労力を低下させるため、7.87%のCAGRで成長しています。

2031年まで最も強いモメンタムを見せているアプリケーション領域はどれですか?

カスタマーサービスおよびサポートは2025年に28.33%で最大のアプリケーションであり続け、レベニューオペレーションズは7.56%のCAGRで最も速く成長しています。

この市場でどのエンドユーザー業種が最も速く拡大していますか?

ヘルスケアおよびライフサイエンスは7.89%のCAGRで最も速く成長するエンドユーザーセグメントであり、BFSIは2025年に23.67%のシェアで最大の業種であり続けています。

最終更新日: