Tamanho e Participação do Mercado de Gestão de Relacionamento com o Cliente nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

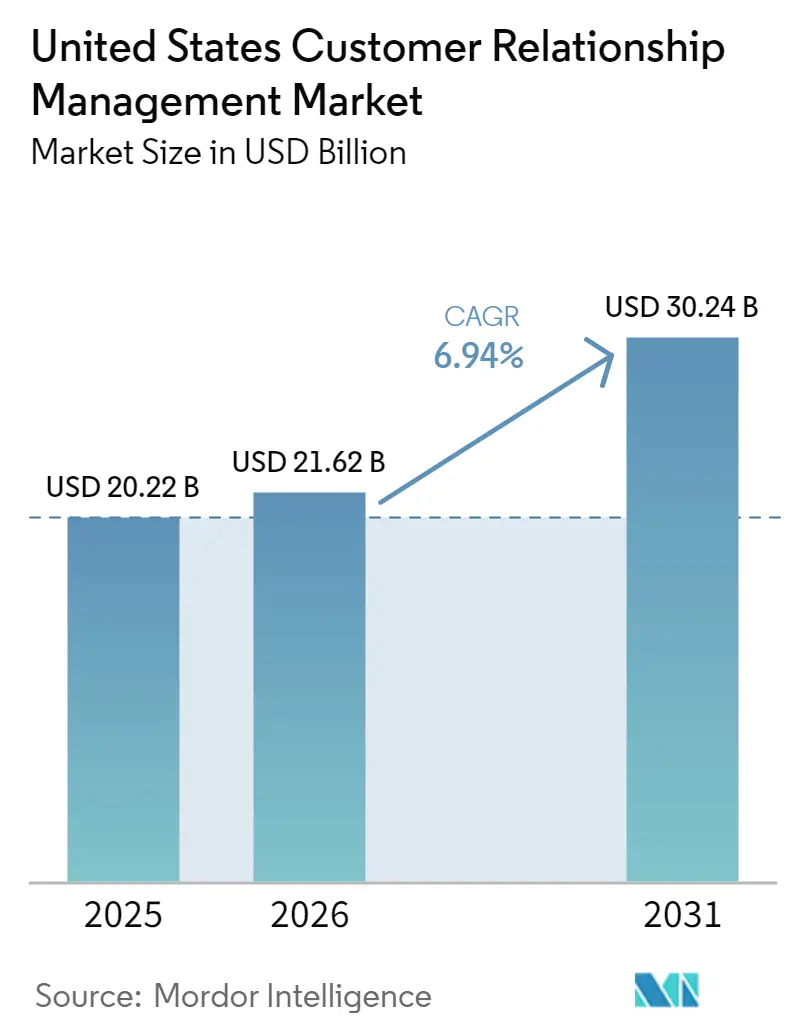

| Tamanho do mercado no ano base (2025) | 20.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Relacionamento com o Cliente nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de gestão de relacionamento com o cliente nos Estados Unidos foi avaliado em USD 20,22 bilhões em 2025 e estima-se que cresça de USD 21,62 bilhões em 2026 para atingir USD 30,24 bilhões até 2031, a uma CAGR de 6,94% durante o período de previsão (2026-2031). O mercado de gestão de relacionamento com o cliente (CRM) nos Estados Unidos está migrando do gerenciamento de contatos e armazenamento de registros para uma inteligência de plataforma mais ampla que suporta automação, ativação de dados e coordenação de serviços em funções voltadas ao cliente. O crescimento está sendo sustentado mais pelo uso aprofundado em contas existentes do que por grandes ondas de implantação pela primeira vez, o que está elevando a receita por usuário ativo mesmo com a expansão de licenças tornando-se mais criteriosa. Os preços dos fornecedores também estão migrando para estruturas baseadas em uso e vinculadas a resultados, o que está mudando a forma como os compradores avaliam o valor de longo prazo da plataforma e como os fornecedores planejam a receita recorrente. A conformidade com privacidade, a governança de IA e a complexidade de integração permanecem como barreiras claras, mas também estão impulsionando as empresas em direção a plataformas mais capazes de gerenciar essas demandas nos fluxos de trabalho diários. Essa combinação mantém o mercado de CRM dos Estados Unidos em uma trajetória de expansão duradoura até 2031, sustentada pelo investimento em IA, atualizações orientadas à conformidade e adoção mais ampla entre empresas menores.

Principais Conclusões do Relatório

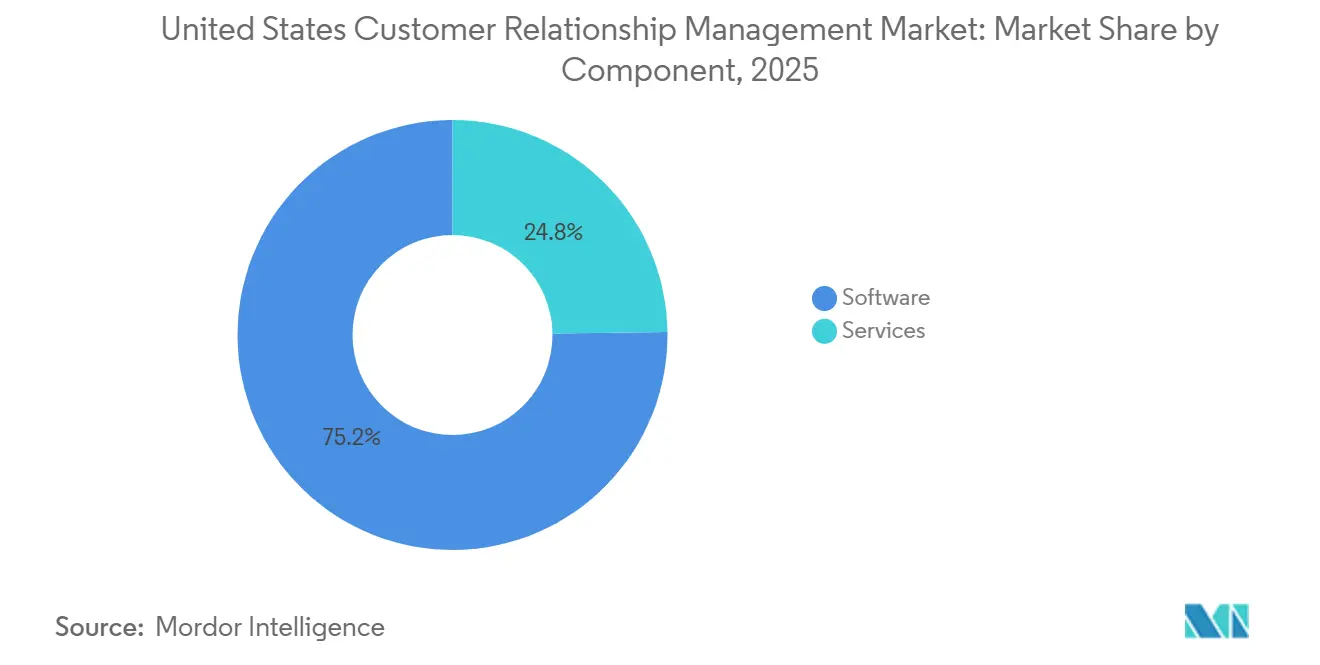

- Por componente, o Software representou 75,22% da receita no mercado de gestão de relacionamento com o cliente nos Estados Unidos em 2025, enquanto os Serviços devem se expandir a uma CAGR de 7,12% até 2031.

- Por modo de implantação, a Nuvem representou 79,54% da receita no mercado de gestão de relacionamento com o cliente (CRM) nos Estados Unidos em 2025, enquanto o Híbrido deve registrar o crescimento mais rápido a uma CAGR de 7,67% até 2031.

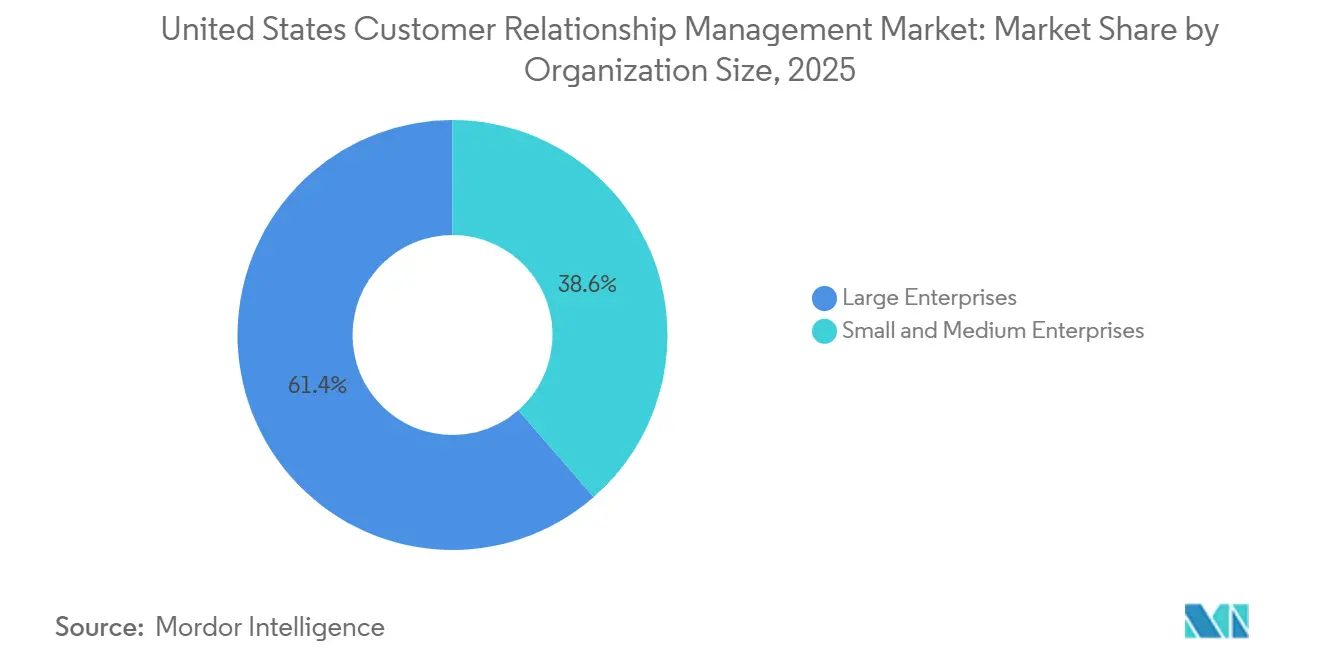

- Por tamanho de organização, as Grandes Empresas detinham 61,42% da receita no mercado de gestão de relacionamento com o cliente dos EUA em 2025, enquanto as Pequenas e Médias Empresas devem crescer a uma CAGR de 7,87% até 2031.

- Por aplicação, o Atendimento e Suporte ao Cliente capturou 28,33% da receita no mercado de CRM dos Estados Unidos em 2025, enquanto as Operações de Receita devem se expandir a uma CAGR de 7,56% até 2031.

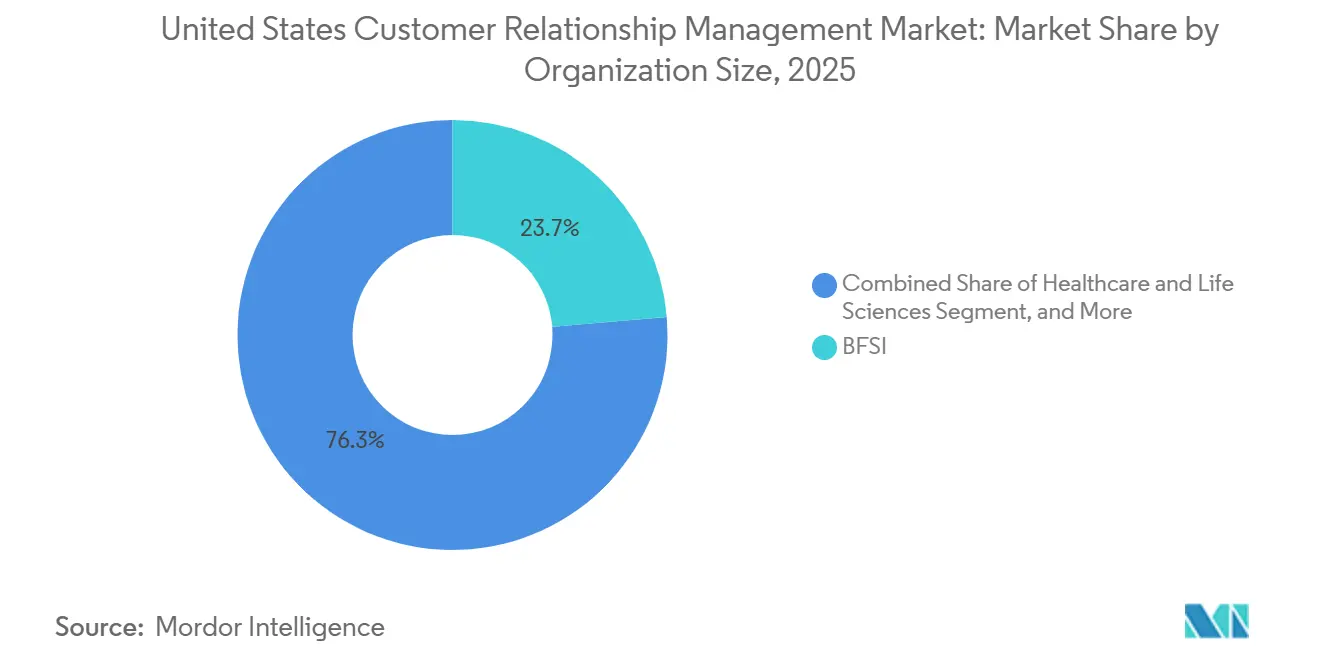

- Por setor do usuário final, o BFSI detinha 23,67% da receita no mercado de CRM dos EUA em 2025, enquanto Saúde e Ciências da Vida deve crescer a uma CAGR de 7,89% até 2031.

- Por geografia, os Estados Unidos representaram 38,22% da receita do mercado de CRM dos Estados Unidos em 2025, enquanto a mesma geografia deve registrar a CAGR mais rápida de 7,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Relacionamento com o Cliente nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Copilotos de IA e Agentes Autônomos em Fluxos de Trabalho de Linha de Frente | +1.8% | Nacional, com concentração inicial nos corredores empresariais da Califórnia, Nova York e Texas | Curto prazo (≤ 2 anos) |

| Modernização de CRM com Prioridade para a Nuvem | +1.4% | Nacional, com clusters empresariais no Noroeste do Pacífico, Sudeste e Meio-Atlântico | Médio prazo (2-4 anos) |

| Unificação de Dados Primários por meio de CDPs | +1.1% | Nacional, com postura de conformidade transfronteiriça moldada pelos marcos regulatórios da Califórnia e da UE | Médio prazo (2-4 anos) |

| Adoção por PMEs por meio de Pacotes Modulares de Menor Custo | +0.9% | Nacional, com ganhos iniciais nos corredores de PMEs do Sun Belt, incluindo Texas, Flórida e Geórgia | Curto prazo (≤ 2 anos) |

| Ativação de CRM sem Cópia e Headless | +0.7% | Nacional, com maior adoção em hubs empresariais com maturidade em dados | Longo prazo (≥ 4 anos) |

| Automação de RevOps para Roteamento e Precisão de Previsões | +0.6% | Nacional, com ganhos iniciais em clusters de SaaS B2B, incluindo a Área da Baía de São Francisco, Nova York e Austin | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Copilotos de IA e Agentes Autônomos em Fluxos de Trabalho de Linha de Frente

Os agentes de IA dentro dos sistemas de linha de frente estão afastando o mercado de gestão de relacionamento com o cliente nos Estados Unidos da comparação de recursos em direção à execução mensurável de fluxos de trabalho. A ServiceNow afirmou em maio de 2026 que seu CRM Autônomo para Vendas e Serviços já estava resolvendo mais de 100 milhões de casos de clientes, orquestrando mais de 16 milhões de pedidos e configurando mais de 7 milhões de cotações por mês, o que fornece ao mercado um benchmark operacional claro para trabalho autônomo em larga escala. A Salesforce também enquadrou essa mudança em torno do trabalho digital contínuo, posicionando o Agentforce Sales como uma força de trabalho 24 horas por dia, 7 dias por semana, capaz de executar tarefas de vendas repetitivas em ambientes de CRM.[1]Salesforce, Inc., "Salesforce Agentforce Sales: A Força de Trabalho Digital 24/7 que Acaba com o Desgaste das Vendas," Salesforce News, salesforce.com À medida que mais tarefas de nível L1 e L2 migram para agentes de software, as equipes humanas estão sendo redirecionadas para o tratamento de exceções, aprovações e trabalhos que exigem julgamento, o que aumenta o valor de cada usuário ativo em vez de simplesmente expandir o número de usuários. Essa dinâmica aumenta o atrito de migração porque o fornecedor passa a controlar cada vez mais a camada de trabalho, e não apenas o sistema de registro. As regras efetivas da Califórnia para 2026 também adicionam obrigações de supervisão humana e de exclusão voluntária em torno da tomada de decisões automatizada, o que significa que a adoção no mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos está crescendo junto com os requisitos de governança, e não à margem deles.

Modernização de CRM com Prioridade para a Nuvem

A modernização em nuvem continua sendo um motor central de crescimento para o mercado de CRM dos Estados Unidos porque os fornecedores estão usando ciclos de lançamento rápidos como vantagem de produto. O lançamento Summer '26 da Salesforce adicionou orquestração de múltiplos agentes, fluxos de trabalho com prioridade para o Slack, ativação de dados em tempo real e ferramentas mais amplas de engajamento com IA, mostrando como novas funcionalidades estão sendo entregues por meio de cadências de atualização nativas da nuvem em vez de projetos de atualização periódicos. A ServiceNow seguiu um caminho semelhante em 2025 e 2026 ao reformular o CRM em torno de uma plataforma unificada para vendas, atendimento e serviços, e então adicionando controles de IA governados sobre esse modelo operacional.[2]ServiceNow, "ServiceNow Transforma o Caos da IA Empresarial em Controle com a Plataforma para Trabalho Governado e Autônomo," ServiceNow Newsroom, servicenow.com O resultado é que a migração para a nuvem não está mais centrada apenas na eficiência de infraestrutura; ela está cada vez mais vinculada ao acesso a novas funções de IA, lançamentos de serviços mais rápidos e melhor interoperabilidade entre sistemas adjacentes. Essa mudança também explica por que a demanda por serviços está crescendo, pois a modernização liderada pela nuvem frequentemente requer redesenho de integração, gestão de mudanças e administração contínua. No mercado de CRM dos EUA, isso torna a migração para a nuvem tanto um impulsionador de crescimento de software quanto um impulsionador de crescimento de serviços ao mesmo tempo.

Unificação de Dados Primários por meio de CDPs

A unificação de dados primários está se tornando um requisito central de design no mercado de gestão de relacionamento com o cliente nos Estados Unidos porque os recursos de IA dependem de contexto do cliente atual, governado e conectado. A aquisição da Informatica pela Salesforce em novembro de 2025 abordou diretamente essa necessidade ao trazer catálogo de dados, governança, qualidade, privacidade, gerenciamento de metadados e capacidades de dados mestres para o ambiente da plataforma. Essa direção continuou em 2026 quando a Salesforce e o Google Cloud anunciaram integrações mais profundas para o Agentforce e o Gemini Enterprise, incluindo federação de dados sem cópia com o Google Lakehouse prevista para o final de 2026. A Informatica também expandiu a colaboração com o Microsoft Fabric em maio de 2026 para melhorar o fluxo confiável de dados de centenas de fontes empresariais para o Fabric OneLake e o Fabric Data Warehouse, o que reflete o mesmo impulso em direção a caminhos de ativação mais limpos e abrangentes. Essas iniciativas são importantes porque identidade, consentimento e ativação estão sendo cada vez mais tratados como funções nativas de CRM em vez de ferramentas complementares. Na prática, isso aumenta a gravidade dos dados dentro do mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos e torna as decisões de substituição mais disruptivas uma vez que o gráfico do cliente está incorporado nas operações diárias.

Adoção por PMEs por meio de Pacotes Modulares de Menor Custo

A expansão das PMEs está ampliando a base de demanda do mercado de gestão de relacionamento com o cliente nos Estados Unidos porque os pacotes modulares estão reduzindo o compromisso necessário para começar. O Spotlight de Primavera 2026 da HubSpot introduziu atualizações no Sales Hub Breeze e nas capacidades do Customer Agent, mostrando que as funções de CRM assistidas por IA estão sendo empacotadas para clientes bem abaixo dos níveis de orçamento empresarial. A HubSpot também atualizou seus conectores Claude e ChatGPT em fevereiro de 2026 para que os usuários pudessem criar e atualizar registros de CRM, registrar atividades e acessar o histórico de engajamento a partir de interfaces de chat de IA, reduzindo o trabalho manual para equipes menores que não possuem administradores dedicados. Em maio de 2026, a empresa abriu o beta público de seu Smart CRM Index redesenhado, que simplificou ainda mais o tratamento de dados e as tarefas de relatórios dentro do produto. Esse tipo de empacotamento permite que empresas menores ativem ferramentas de vendas, marketing e serviços em fases, em vez de assumir toda a complexidade da plataforma no primeiro dia. Esse ponto de entrada gradual é uma das principais razões pelas quais o mercado de CRM dos Estados Unidos está registrando um momentum mais forte abaixo do segmento de grandes empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Privacidade e Consentimento Estado a Estado | -1.2% | Nacional, com efeito mais forte na Califórnia, Colorado, Virgínia, Texas e Oregon | Curto prazo (≤ 2 anos) |

| Integração de Sistemas Legados e Custos de Migração | -1.0% | Nacional, com maior concentração em empresas de médio porte nos corredores de manufatura do Meio-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Lacunas de Qualidade de Dados para IA | -0.8% | Nacional, com impacto mais severo em BFSI e saúde que dependem de arquiteturas de dados estruturados com décadas de existência | Longo prazo (≥ 4 anos) |

| Ônus de Governança e Auditabilidade de Agentes | -0.5% | Nacional, com pressão de conformidade inicial em BFSI, saúde e verticais adjacentes ao governo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Privacidade e Consentimento Estado a Estado

A fragmentação da privacidade estadual continua sendo uma das restrições mais claras ao mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos porque os fluxos de dados de CRM agora estão diretamente inseridos nos processos de consentimento, personalização e tomada de decisões automatizada. A IAPP afirmou que 20 leis abrangentes de privacidade estadual estavam em vigor no início de 2026, o que significa que as empresas devem gerenciar obrigações materialmente diferentes em múltiplas jurisdições. O marco atualizado da CCPA da Califórnia também entrou em vigor em 1º de janeiro de 2026, com regras sobre processamento de exclusão voluntária, avaliações de risco e outras obrigações de conformidade que afetam diretamente os modelos operacionais de CRM.[3]Agência de Proteção de Privacidade da Califórnia, "Lei de Privacidade do Consumidor da Califórnia de 2018, Vigente a partir de 1º de Janeiro de 2026," CPPA, cppa.ca.gov Para os compradores de plataformas, isso transforma a variação de privacidade em uma questão de seleção de produto, porque os fluxos de trabalho de consentimento, a lógica de jurisdição e as trilhas de auditoria precisam funcionar dentro das operações diárias em vez de serem tratados por meio de soluções manuais. Isso também prolonga os ciclos de implementação porque as implantações nacionais não podem assumir um único padrão de conformidade. No mercado de CRM dos Estados Unidos, isso retarda alguns projetos ao mesmo tempo em que impulsiona a demanda por plataformas com controles de política mais robustos.

Integração de Sistemas Legados e Custos de Migração

A dívida de integração de sistemas legados retarda o mercado de CRM dos Estados Unidos porque as decisões de substituição são frequentemente limitadas pelos sistemas conectados, e não pela licença de CRM em si. A introdução do Headless 360 pela Salesforce no TDX 2026, que expõe as funções da plataforma como APIs, ferramentas de Protocolo de Contexto de Modelo e comandos de CLI, mostrou quanta demanda existe por arquiteturas que possam estender o valor sem forçar uma substituição completa de uma só vez. A aquisição da Informatica também aponta para o mesmo problema, porque os compradores precisam de controles de governança, qualidade, metadados e dados mestres para modernizar os sistemas legados sem quebrar os fluxos de trabalho dependentes. Muitas empresas já têm o CRM conectado a camadas de cotação, serviço, faturamento, marketing e análise, portanto uma decisão de migração geralmente desencadeia um redesenho mais amplo dos sistemas. Isso torna a modernização mais lenta e mais seletiva, especialmente quando as plataformas atuais ainda suportam os fluxos de trabalho principais de forma adequada. Como resultado, o mercado de CRM dos EUA frequentemente avança por meio de extensão em fases, arquiteturas híbridas e engajamentos de serviços direcionados em vez de substituição rápida de toda a pilha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Reformula o Modelo de Receita da Plataforma

O Software representou 75,22% do tamanho do mercado de gestão de relacionamento com o cliente nos Estados Unidos em 2025, o que manteve a base de receita ancorada na propriedade da plataforma em funções de vendas, marketing, serviços e dados. Essa liderança reflete o papel central do software de CRM como camada operacional para registros de clientes, roteamento de fluxos de trabalho, execução de campanhas e resolução de serviços em grandes empresas e usuários de médio porte em crescimento. No mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos, o software também continua sendo o principal ponto onde os fornecedores se diferenciam em IA, ativação de dados, configuração de baixo código e produtividade do usuário. As funções de gerenciamento de dados de clientes e análise estão atraindo uma parcela maior do investimento em produtos porque o valor do CRM agora depende de quão bem a plataforma pode unificar o contexto do cliente e ativá-lo em múltiplas equipes. A aquisição da Informatica pela Salesforce em novembro de 2025 reforçou essa direção ao adicionar catálogo de dados, governança, qualidade, privacidade, gerenciamento de metadados e capacidades de gerenciamento de dados mestres que fortalecem a base de dados subjacente aos fluxos de trabalho de CRM.

Os Serviços, embora menores em termos de receita, devem crescer a uma CAGR de 7,12% durante 2026-2031, o que os coloca à frente do mercado geral e sinaliza uma mudança na forma como o valor é capturado. O mercado de CRM dos Estados Unidos está se tornando mais difícil de implementar por meio de implantações simples de modelos porque as organizações estão conectando mais nuvens, mais fontes de dados e mais processos habilitados por IA dentro de um único modelo operacional. Essa mudança favorece parceiros de implementação, provedores de serviços gerenciados e consultores especializados que podem redesenhar processos, e não apenas configurar telas. A receita de serviços também está sendo sustentada por ciclos de integração mais longos, implantação de IA mais governada e maior demanda por administração contínua da plataforma após a entrada em produção. Na prática, o software ainda ancora os gastos, mas o mercado de CRM dos EUA está cada vez mais monetizando a complexidade necessária para fazer essas plataformas funcionarem bem em escala.

Por Modo de Implantação: O Híbrido Sinaliza Arquitetura Regulatória, Não Ambivalência Tecnológica

A Nuvem detinha 79,54% da participação de mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos por modo de implantação em 2025, confirmando que a entrega via SaaS continua sendo o modelo preferido pela maioria das organizações. A liderança da nuvem reflete a necessidade de entrega contínua de recursos, escalabilidade elástica e acesso direto a novas capacidades de IA que estão chegando por meio de lançamentos frequentes dos fornecedores. No mercado de gestão de relacionamento com o cliente dos Estados Unidos, esses benefícios importam mais à medida que as empresas vinculam o CRM à automação de fluxos de trabalho, ativação de dados em tempo real e colaboração interfuncional. O lançamento Summer '26 da Salesforce e seu roadmap mais amplo do Agentforce mostram com que rapidez novas capacidades estão sendo introduzidas nos ambientes de produção, o que favorece modelos operacionais centrados na nuvem. Esse ritmo torna os ambientes locais menos atraentes para organizações que desejam acesso imediato a serviços autônomos, vendas guiadas e administração assistida por IA.

O Híbrido deve crescer a uma CAGR de 7,67% durante 2026-2031, tornando-o a abordagem de implantação de crescimento mais rápido nessa segmentação. Essa tendência não sinaliza hesitação em relação à adoção da nuvem; em vez disso, reflete uma escolha prática de arquitetura para organizações que precisam de maior controle sobre dados sensíveis e fluxos de trabalho regulamentados. O mercado de CRM dos Estados Unidos está registrando demanda híbrida de setores que não podem mover todos os processos para um modelo de nuvem pública pura, mas ainda precisam de inovação nativa da nuvem. O Salesforce Headless 360 suporta esse padrão ao permitir que as organizações exponham a lógica de CRM por meio de APIs e ferramentas enquanto controlam como os dados são apresentados em ambientes externos. O modelo local permanece relevante em configurações regulamentadas mais restritas, mas o híbrido é o segmento que melhor captura como os compradores estão equilibrando a velocidade de inovação com os requisitos de controle.

Por Tamanho de Organização: O Momentum das PMEs Reformula o Mapa Competitivo Abaixo do Segmento Empresarial

As Grandes Empresas detinham 61,42% da receita em 2025, o que mostra que o mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos ainda deriva a maior parte do valor de grandes contas com fluxos de trabalho complexos e relacionamentos duradouros com fornecedores. Essas organizações geralmente executam implantações amplas que abrangem vendas, marketing, serviços, análise e governança, o que torna o CRM um sistema operacional profundamente integrado em vez de uma aplicação independente. Seus gastos também permanecem elevados porque os recursos de IA, as ferramentas de governança de dados e a automação de fluxos de trabalho estão sendo adicionados aos sistemas existentes em vez de substituí-los completamente. As divulgações do Q1 do exercício fiscal de 2027 da Salesforce mostraram uma ARR combinada de IA e Dados de USD 3,4 bilhões e uma ARR do Agentforce acima de USD 1 bilhão, o que ilustra como a expansão da receita está agora vinculada ao uso mais aprofundado nas principais contas instaladas. Esse padrão mantém o segmento empresarial central para o mercado de gestão de relacionamento com o cliente dos Estados Unidos, mesmo com o crescimento de licenças tornando-se menos importante do que a profundidade da plataforma.

As Pequenas e Médias Empresas devem crescer a uma CAGR de 7,87% até 2031, tornando-as o segmento de tamanho de organização de movimento mais rápido. Grande parte desse momentum vem do empacotamento modular, da administração mais leve e da capacidade de ativar apenas as funções que correspondem à escala operacional atual. As atualizações de produto da HubSpot em 2026, incluindo conectores de IA e mudanças no Smart CRM Index, mostram como equipes menores podem agora gerenciar registros, atividades e insights com menos esforço manual e menos funcionários especializados. O mercado de CRM dos Estados Unidos está, portanto, se ampliando de cima para baixo e de baixo para cima ao mesmo tempo, com usuários empresariais aprofundando capacidades enquanto empresas menores superam barreiras de acessibilidade anteriores. Essa dinâmica está tornando o campo competitivo mais estratificado, porque os fornecedores agora precisam de uma estratégia para sistemas empresariais complexos e outra para a demanda modular de médio porte e PMEs.

Por Aplicação: A Consolidação de RevOps Marca a Próxima Fase do Investimento Empresarial em CRM

O Atendimento e Suporte ao Cliente representou 28,33% do tamanho do mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos em 2025, tornando-o o maior segmento de aplicação. Essa liderança reflete a escala da modernização de contact centers, o gerenciamento de casos omnicanal e a implantação de suporte assistido por IA em contas empresariais e de médio porte superior. Os fluxos de trabalho de serviço são frequentemente onde o valor do CRM é mais visível para os clientes finais, portanto as organizações tendem a priorizar os gastos onde o tempo de resposta, a qualidade da resolução e os resultados de autoatendimento podem melhorar rapidamente. O posicionamento empresarial da ServiceNow em torno do CRM Autônomo e do Otto reforça esse momentum ao colocar a IA diretamente na execução de serviços e nos fluxos de trabalho conversacionais governados. No mercado de gestão de relacionamento com o cliente dos Estados Unidos, isso mantém o atendimento ao cliente no centro dos orçamentos contínuos de plataforma, mesmo com funções adjacentes ganhando importância.

As Operações de Receita devem crescer a uma CAGR de 7,56% durante 2026-2031, mostrando para onde o investimento incremental está se movendo a seguir. A LeanData afirmou em seu relatório de 2026 que muitas organizações B2B ainda lutam com roteamento limpo, visibilidade de transferência, alinhamento de qualificação e registros duplicados, o que cria um caso de uso claro para uma coordenação mais forte de RevOps dentro dos ambientes de CRM. O mesmo relatório também mostrou que a pilha média de tecnologia de receita se contraiu de 62 ferramentas em 2025 para 37 ferramentas em 2026, o que sustenta o argumento para a consolidação em torno de modelos operacionais integrados. Isso importa para o mercado de CRM dos Estados Unidos porque as Operações de Receita são cada vez mais vistas como a camada que conecta vendas, resposta de marketing e disciplina de previsão. A automação da força de vendas e a automação de marketing permanecem importantes, mas as Operações de Receita é onde os compradores agora esperam um controle mais unificado sobre o pipeline e a qualidade das transferências.

Por Setor do Usuário Final: O Mandato de Conformidade da Saúde Converte a Pressão Regulatória em Demanda por Plataforma

O BFSI detinha 23,67% da receita em 2025, tornando-o a maior vertical no mercado de CRM dos Estados Unidos. As instituições financeiras continuam a investir em plataformas de engajamento com clientes porque gerentes de relacionamento, consultores, seguradoras e equipes de serviço precisam de uma visão consistente do cliente em linhas de produtos e canais. A vertical também tende a adotar a automação de fluxos de trabalho rapidamente quando ela pode melhorar a retenção, a relevância de venda cruzada, o tratamento de casos e a consistência do serviço em relacionamentos de alto valor. O lançamento pela CSI em maio de 2026 de seu Customer Intelligence Suite para instituições financeiras mostra como os insights baseados em IA estão sendo posicionados para aprofundar os relacionamentos com clientes e o suporte à decisão nessa vertical. Isso mantém o BFSI no topo do mix de gastos, mesmo com outras verticais acelerando.

Saúde e Ciências da Vida deve se expandir a uma CAGR de 7,89% até 2031, o ritmo mais rápido entre os setores de usuários finais no mercado de CRM dos EUA. O crescimento está vinculado à atividade de atualização orientada pela conformidade, expectativas mais rígidas em torno de segurança e auditabilidade, e à necessidade de plataformas que possam suportar fluxos de trabalho sensíveis sem comprometer a usabilidade. A seleção de fornecedores nessa vertical é cada vez mais moldada pelo tratamento regulamentado de dados, acordos formais e escolhas de arquitetura que se adequam aos requisitos operacionais da saúde. Essas condições favorecem plataformas que podem combinar fluxos de trabalho de CRM com governança mais robusta, controles de identidade e flexibilidade de integração. Varejo e comércio eletrônico, TI e telecomunicações, manufatura, mídia e entretenimento e serviços profissionais continuam a adicionar demanda constante, mas saúde e ciências da vida se destaca porque a regulamentação está diretamente impulsionando as decisões de atualização para ciclos de orçamento ativos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Os Estados Unidos representaram 38,22% da receita por país em 2025 e devem crescer a uma CAGR de 7,65% até 2031, tornando-os tanto a maior quanto a geografia de crescimento mais rápido dentro do escopo do estudo. Isso confere ao mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos um forte centro de gravidade doméstico, onde a profundidade da plataforma, a adoção de IA e a modernização orientada pela conformidade estão todas avançando juntas. O contexto regulatório é uma das razões pelas quais o mercado doméstico permanece ativo, porque os compradores querem cada vez mais sistemas com gerenciamento de consentimento integrado, controles de política e automação auditável. A IAPP afirmou que 20 leis abrangentes de privacidade estadual estavam em vigor no início de 2026, enquanto as regras da Califórnia adicionaram mais detalhes operacionais em torno dos direitos do consumidor e da supervisão da tomada de decisões automatizada. Ao mesmo tempo, as divulgações do Q1 do exercício fiscal de 2027 da Salesforce mostraram crescimento de receita de 13% em relação ao ano anterior para USD 11,133 bilhões, com ARR do Agentforce acima de USD 1 bilhão, o que reflete a escala dos gastos empresariais agora vinculados à expansão de CRM nativo de IA.

O Canadá permanece a segunda maior geografia no estudo e reflete um ambiente digital maduro onde a adoção por PMEs, a preferência pela nuvem e a modernização em ambientes relacionados à saúde continuam a sustentar a demanda. O mercado de gestão de relacionamento com o cliente dos Estados Unidos influencia fortemente esse padrão porque muitas organizações transfronteiriças padronizam nas mesmas plataformas centrais para fluxos de trabalho de vendas, serviços e dados de clientes. Os compradores canadenses ainda operam dentro de seus próprios requisitos federais e provinciais de privacidade, o que aumenta a importância da flexibilidade de implantação, governança e controle de dados. Isso cria um ambiente favorável para fornecedores que podem oferecer forte capacidade de nuvem sem forçar uma arquitetura de modelo único em todos os fluxos de trabalho regulamentados.

O México detém a menor participação de país no escopo, mas representa um caminho de expansão emergente vinculado ao nearshoring e à integração operacional transfronteiriça. À medida que os fabricantes dos EUA estendem a produção e as redes de parceiros para os corredores industriais mexicanos, as implantações de CRM também estão sendo estendidas para equipes de vendas, operações de serviço e funções de gerenciamento de parceiros. Isso torna o México mais relevante para o mercado de CRM dos Estados Unidos do que sua participação de receita atual poderia sugerir, porque o crescimento das implantações está frequentemente vinculado a estruturas operacionais norte-americanas mais amplas. O alinhamento do comércio digital relacionado ao USMCA também suporta casos de uso de dados transfronteiriços, o que reduz uma das barreiras que anteriormente limitavam arquiteturas unificadas de clientes e parceiros nos 3 países.

Cenário Competitivo

O mercado de gestão de relacionamento com o cliente (CRM) dos Estados Unidos permanece concentrado no segmento empresarial, mas torna-se progressivamente mais fragmentado no segmento de PMEs e médio porte, onde o empacotamento, a facilidade de uso e os fluxos de trabalho focados têm mais peso. A Salesforce continua a definir grande parte do ritmo competitivo por meio da expansão da plataforma, da profundidade do ecossistema e da integração de dados e IA liderada por aquisições. A aquisição da Informatica em novembro de 2025 fortaleceu seu controle sobre a governança e a qualidade dos dados, enquanto a aquisição da Momentum em março de 2026 adicionou capacidades mais profundas de dados não estruturados e insights conversacionais ao Agentforce 360 e aos fluxos de trabalho do Slackbot. A Salesforce também concluiu a aquisição da Qualified em abril de 2026, o que expandiu o marketing agêntico e a criação autônoma de pipeline dentro de sua estratégia de plataforma mais ampla. Esses movimentos mostram como o mercado de gestão de relacionamento com o cliente dos Estados Unidos está sendo disputado por meio da profundidade da pilha e da propriedade do fluxo de trabalho, e não por meio de lançamentos de recursos independentes.

A ServiceNow está emergindo como uma força competitiva mais forte ao abordar o CRM a partir da camada de processos, e não apenas da camada de aplicação front-end tradicional. Seu reposicionamento de CRM em 2025 e o lançamento do Otto em 2026 foram ambos centrados no trabalho autônomo governado em vendas, atendimento e serviços, o que oferece aos compradores um modelo alternativo para execução liderada por IA. A HubSpot está moldando a extremidade inferior do mercado de forma diferente, focando na adoção modular, no gerenciamento de registros assistido por IA e na interação de dados mais simples para equipes que precisam de valor mais rápido com menos administração. Essa competição em camadas significa que o mercado de CRM dos Estados Unidos não está se movendo em direção a um padrão competitivo uniforme. Em vez disso, a competição empresarial está se intensificando em torno da autonomia e do controle de dados, enquanto a competição no segmento de PMEs está se ampliando em torno da usabilidade e dos preços modulares.

A Zendesk também permanece relevante onde a automação liderada por serviços é o ponto de entrada para um valor mais amplo de CRM. No Relate 2026, a empresa introduziu a Força de Trabalho de Serviço Autônomo, o que reflete um claro impulso em direção à resolução de IA verificada e operações de suporte mais automatizadas. A Freshworks e outros fornecedores focados ainda importam em grupos de compradores mais restritos, mas os movimentos estratégicos mais amplos estão vindo de plataformas que podem vincular IA, dados, fluxo de trabalho e governança em uma única arquitetura. O anúncio do Headless 360 da Salesforce é especialmente notável porque expõe as capacidades da plataforma por meio de APIs, ferramentas e interfaces de comando, o que suporta um futuro onde os agentes podem invocar ações de CRM a partir de muitas superfícies. O mercado de CRM dos EUA está, portanto, tornando-se mais difícil para fornecedores restritos defenderem, a menos que possuam um fluxo de trabalho específico, uma vantagem de preço ou um caso de uso regulamentado que as plataformas maiores não atendam adequadamente.

Líderes do Setor de Gestão de Relacionamento com o Cliente nos Estados Unidos

-

Salesforce, Inc.

-

Microsoft Corporation

-

Adobe Inc.

-

Oracle Corporation

-

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Salesforce apresentou seu Lançamento Summer '26, entregando orquestração de múltiplos agentes, fluxos de trabalho com prioridade para o Slack, ativação de dados em tempo real e capacidades de engajamento com o cliente baseadas em IA. Disponível a partir de 15 de junho de 2026, o lançamento operacionaliza a visão da Empresa Agêntica em escala de produção, permitindo que agentes humanos e de IA colaborem de forma integrada nos fluxos de trabalho empresariais.

- Maio de 2026: A Salesforce apresentou seu Lançamento Summer '26, entregando orquestração de múltiplos agentes, fluxos de trabalho com prioridade para o Slack, ativação de dados em tempo real e capacidades de engajamento com o cliente baseadas em IA. Disponível a partir de 15 de junho de 2026, o lançamento operacionaliza a visão da Empresa Agêntica em escala de produção, permitindo que agentes humanos e de IA colaborem de forma integrada nos fluxos de trabalho empresariais.

- Maio de 2026: A Informatica da Salesforce expandiu sua colaboração com a Microsoft em 20 de maio de 2026, revelando integrações para o Microsoft Fabric que permitem ingestão em massa, Captura de Dados de Alteração e fluxo confiável de dados de mais de 300 fontes empresariais para o Fabric OneLake e o Fabric Data Warehouse, acelerando a prontidão para IA e análise para clientes conjuntos da Salesforce e Microsoft.

- Abril de 2026: A Salesforce e o Google Cloud anunciaram uma parceria expandida no Cloud Next '26 em 22 de abril de 2026, permitindo que agentes de IA executem fluxos de trabalho de ponta a ponta em ambas as plataformas usando o Agentforce e o Gemini Enterprise, com federação de dados sem cópia com o Google Lakehouse prevista para o final de 2026.

Escopo do Relatório do Mercado de Gestão de Relacionamento com o Cliente nos Estados Unidos

O Mercado de Gestão de Relacionamento com o Cliente (CRM) dos Estados Unidos refere-se ao setor que abrange software, serviços e soluções projetados para ajudar as organizações a gerenciar interações com clientes, otimizar processos e aumentar a lucratividade por meio de maior satisfação e fidelidade do cliente. Este mercado inclui uma ampla gama de ofertas, como plataformas de CRM baseadas em nuvem e locais, ferramentas de análise e aplicações de engajamento com o cliente que suportam funções de vendas, marketing e atendimento ao cliente.

O Relatório do Mercado de Gestão de Relacionamento com o Cliente dos Estados Unidos é Segmentado por Componente (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Automação da Força de Vendas, Automação de Marketing, Atendimento e Suporte ao Cliente, Comércio Digital, Análise e Insights, Operações de Receita e Gerenciamento de Relacionamento com Parceiros), Setor do Usuário Final (BFSI, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, TI e Telecomunicações, Manufatura, Mídia e Entretenimento, Serviços Profissionais e Outros) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Plataformas de Automação da Força de Vendas |

| Plataformas de Automação de Marketing | |

| Pacotes de Atendimento e Suporte ao Cliente | |

| Plataformas de Dados de Clientes | |

| Mecanismos de Comércio Digital | |

| Ferramentas de Análise e Insights | |

| Serviços | Implementação e Integração |

| Consultoria | |

| Treinamento e Suporte | |

| Serviços Gerenciados |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Multinuvem | |

| Local | |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Automação da Força de Vendas |

| Automação de Marketing |

| Atendimento e Suporte ao Cliente |

| Comércio Digital |

| Análise e Insights |

| Operações de Receita (RevOps) |

| Gerenciamento de Relacionamento com Parceiros |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Manufatura |

| Mídia e Entretenimento |

| Serviços Profissionais |

| Outros Setores do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Software | Plataformas de Automação da Força de Vendas |

| Plataformas de Automação de Marketing | ||

| Pacotes de Atendimento e Suporte ao Cliente | ||

| Plataformas de Dados de Clientes | ||

| Mecanismos de Comércio Digital | ||

| Ferramentas de Análise e Insights | ||

| Serviços | Implementação e Integração | |

| Consultoria | ||

| Treinamento e Suporte | ||

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | Nuvem Pública |

| Nuvem Privada | ||

| Multinuvem | ||

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Aplicação | Automação da Força de Vendas | |

| Automação de Marketing | ||

| Atendimento e Suporte ao Cliente | ||

| Comércio Digital | ||

| Análise e Insights | ||

| Operações de Receita (RevOps) | ||

| Gerenciamento de Relacionamento com Parceiros | ||

| Por Setor do Usuário Final | BFSI | |

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Serviços Profissionais | ||

| Outros Setores do Usuário Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão de relacionamento com o cliente dos Estados Unidos em 2026?

O mercado de gestão de relacionamento com o cliente dos Estados Unidos atinge USD 21,62 bilhões em 2026 e tem previsão de atingir USD 30,24 bilhões até 2031 a uma CAGR de 6,94%.

Qual componente lidera os gastos no espaço de gestão de relacionamento com o cliente dos Estados Unidos?

O Software liderou com 75,22% da receita em 2025, mostrando que a propriedade da plataforma ainda ancora os gastos mais do que os serviços.

Qual modelo de implantação está crescendo mais rapidamente no cenário de plataformas de CRM dos EUA?

O Híbrido é o modo de implantação de crescimento mais rápido com uma CAGR de 7,67% até 2031, embora a Nuvem tenha permanecido a maior com 79,54% em 2025.

Por que as empresas menores estão adotando plataformas de CRM mais rapidamente nos Estados Unidos?

As PMEs estão crescendo a uma CAGR de 7,87% porque pacotes modulares, ativação em fases e administração assistida por IA reduzem o custo e o esforço de adoção.

Qual área de aplicação está registrando o momentum mais forte até 2031?

O Atendimento e Suporte ao Cliente permaneceu a maior aplicação com 28,33% em 2025, enquanto as Operações de Receita estão crescendo mais rapidamente a uma CAGR de 7,56%.

Qual vertical de usuário final está se expandindo mais rapidamente neste mercado?

Saúde e Ciências da Vida é o segmento de usuário final de crescimento mais rápido a uma CAGR de 7,89%, enquanto o BFSI permaneceu a maior vertical com uma participação de 23,67% em 2025.

Página atualizada pela última vez em: