Taille et part du marché de la gestion de la relation client aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

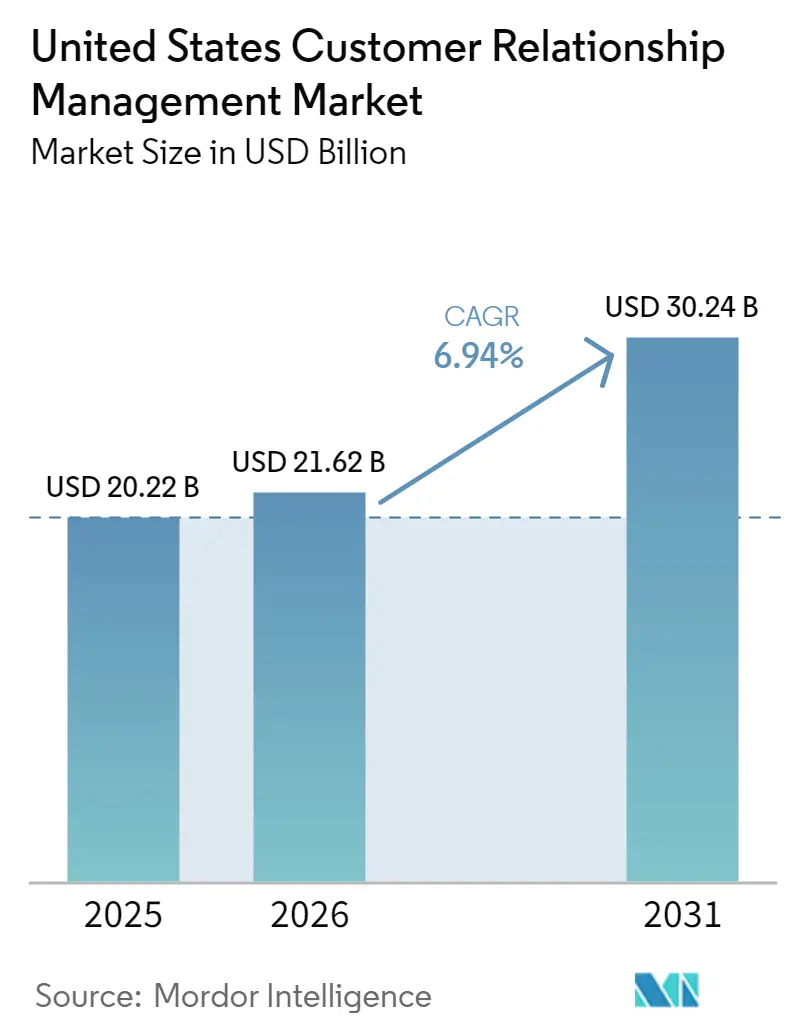

| Taille du marché de l'année de base (2025) | 20.22 Milliards de dollars |

| Taille du Marché (2026) | 21.62 Milliards de dollars |

| Taille du Marché (2031) | 30.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la relation client aux États-Unis par Mordor Intelligence

La taille du marché de la gestion de la relation client aux États-Unis était évaluée à 20,22 milliards USD en 2025 et devrait croître de 21,62 milliards USD en 2026 pour atteindre 30,24 milliards USD d'ici 2031, à un TCAC de 6,94 % pendant la période de prévision (2026-2031). Le marché américain de la gestion de la relation client (GRC) évolue de la gestion des contacts et du stockage des enregistrements vers une intelligence de plateforme plus large qui soutient l'automatisation, l'activation des données et la coordination des services dans les fonctions principales orientées client. La croissance est davantage soutenue par une utilisation plus approfondie au sein des comptes existants que par de grandes vagues de premiers déploiements, ce qui augmente le revenu par utilisateur actif même si l'expansion des licences devient plus mesurée. La tarification des fournisseurs évolue également vers des structures basées sur l'utilisation et liées aux résultats, ce qui modifie la façon dont les acheteurs évaluent la valeur à long terme des plateformes et dont les fournisseurs planifient les revenus récurrents. La conformité en matière de confidentialité, la gouvernance de l'IA et la complexité de l'intégration restent des obstacles évidents, mais ils poussent également les entreprises vers des plateformes plus performantes capables de gérer ces exigences dans les flux de travail quotidiens. Cette combinaison maintient le marché américain de la GRC sur une trajectoire d'expansion durable jusqu'en 2031, soutenue par les investissements en IA, les mises à niveau liées à la conformité et une adoption plus large parmi les petites entreprises.

Principaux enseignements du rapport

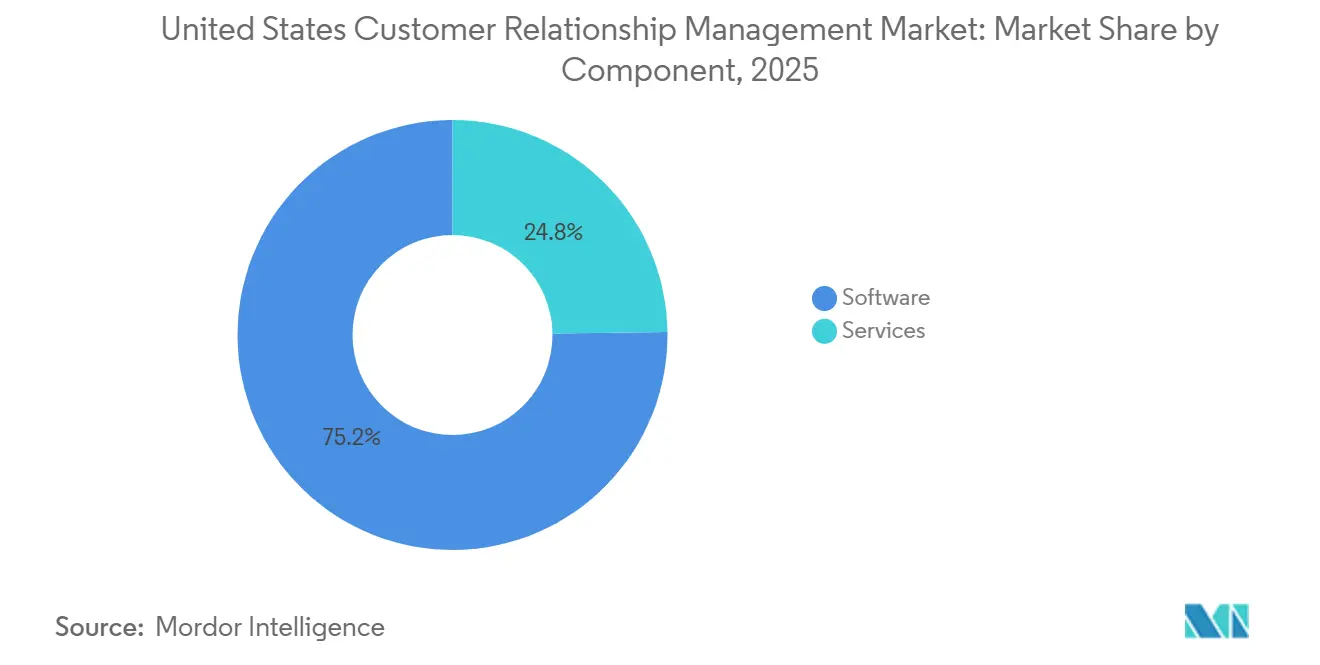

- Par composant, les logiciels représentaient 75,22 % des revenus du marché de la gestion de la relation client aux États-Unis en 2025, tandis que les services devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 79,54 % des revenus du marché américain de la gestion de la relation client (GRC) en 2025, tandis que le mode hybride devrait enregistrer la croissance la plus rapide avec un TCAC de 7,67 % jusqu'en 2031.

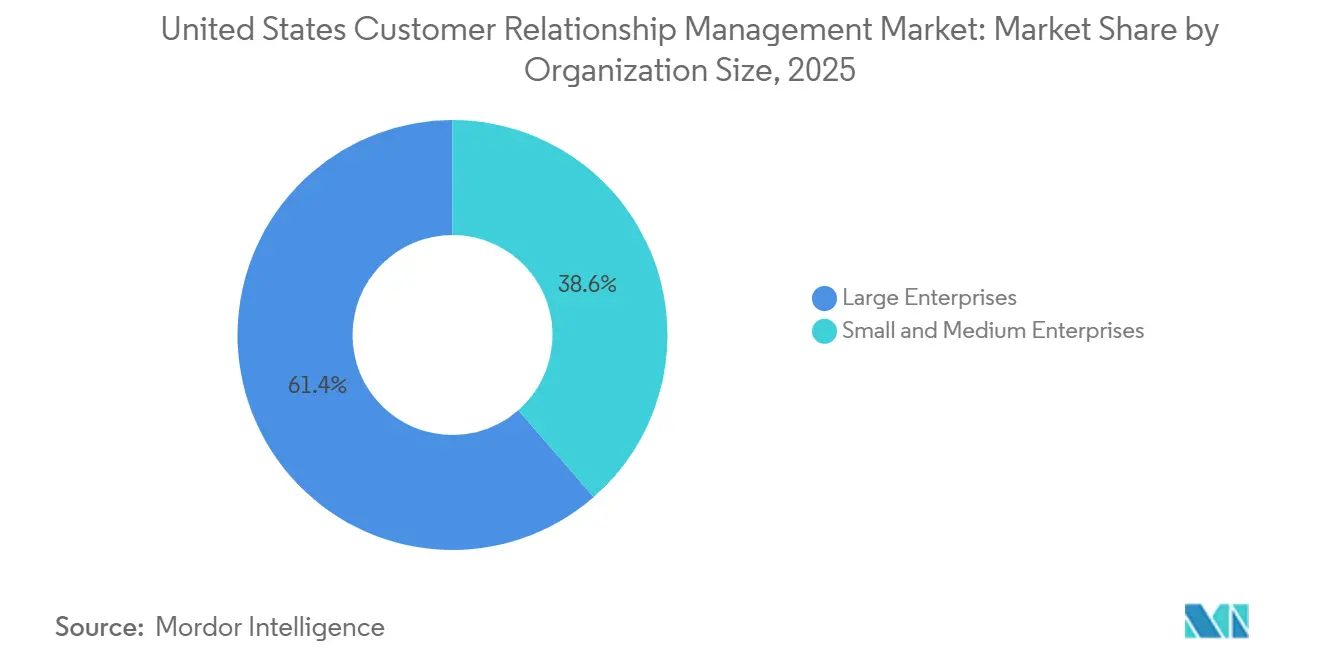

- Par taille d'organisation, les grandes entreprises détenaient 61,42 % des revenus du marché américain de la gestion de la relation client en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 7,87 % jusqu'en 2031.

- Par application, le service client et le support ont capturé 28,33 % des revenus du marché américain de la GRC en 2025, tandis que les opérations de revenus devraient se développer à un TCAC de 7,56 % jusqu'en 2031.

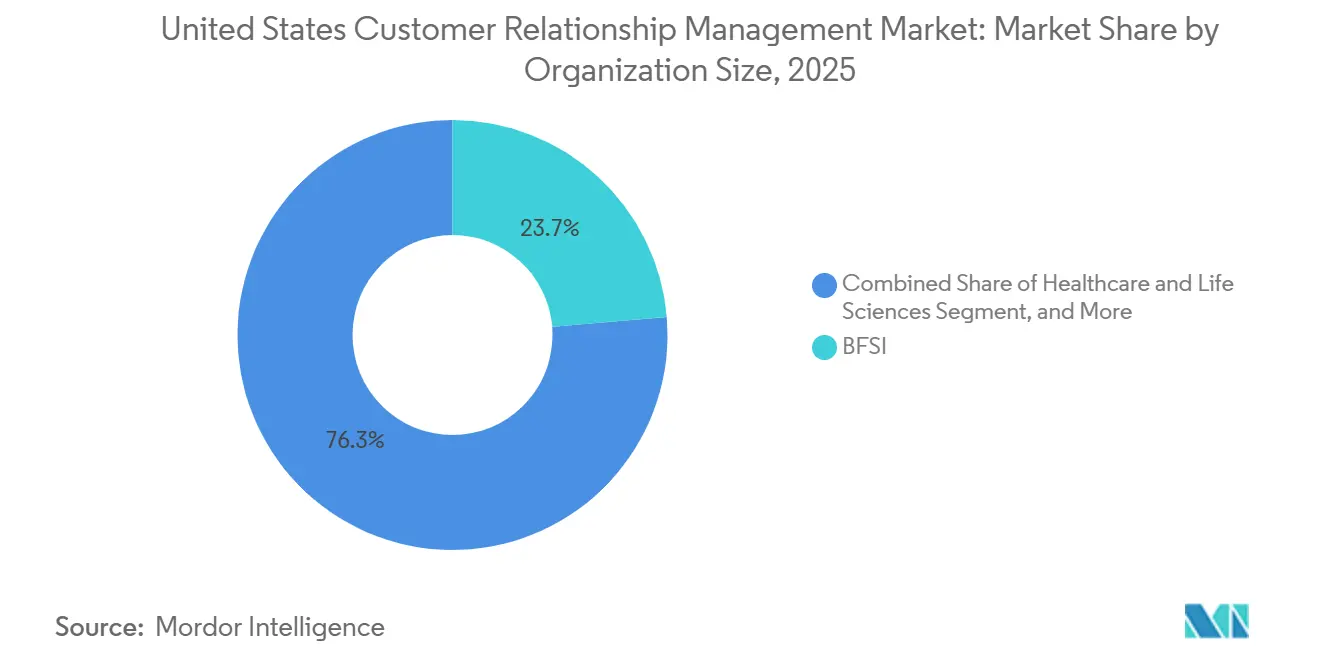

- Par secteur d'utilisateur final, le BFSI détenait 23,67 % des revenus du marché américain de la GRC en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 7,89 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 38,22 % des revenus du marché américain de la GRC en 2025, tandis que la même géographie devrait afficher le TCAC le plus rapide à 7,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion de la relation client aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Copilottes IA et agents autonomes dans les flux de travail de première ligne | +1.8% | National, avec une concentration précoce dans les corridors d'entreprises de Californie, de New York et du Texas | Court terme (≤ 2 ans) |

| Modernisation de la GRC axée sur le cloud | +1.4% | National, avec des clusters d'entreprises dans le Nord-Ouest Pacifique, le Sud-Est et la région Mid-Atlantique | Moyen terme (2-4 ans) |

| Unification des données propriétaires via les CDP | +1.1% | National, avec une posture de conformité transfrontalière façonnée par les cadres réglementaires de la Californie et de l'UE | Moyen terme (2-4 ans) |

| Adoption par les PME via des suites modulaires à moindre coût | +0.9% | National, avec des gains précoces dans les corridors de PME de la Sun Belt, notamment au Texas, en Floride et en Géorgie | Court terme (≤ 2 ans) |

| Activation de la GRC sans copie et sans interface | +0.7% | National, avec la plus forte adoption dans les pôles d'entreprises matures en matière de données | Long terme (≥ 4 ans) |

| Automatisation des RevOps pour le routage et la précision des prévisions | +0.6% | National, avec des gains précoces dans les clusters de SaaS B2B, notamment la région de la Baie de San Francisco, New York et Austin | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Copilottes IA et agents autonomes dans les flux de travail de première ligne

Les agents IA intégrés aux systèmes de première ligne font évoluer le marché américain de la gestion de la relation client, passant de la comparaison de fonctionnalités à l'exécution mesurable des flux de travail. ServiceNow a déclaré en mai 2026 que sa GRC autonome pour les ventes et les services résolvait déjà plus de 100 millions de cas clients, orchestrait plus de 16 millions de commandes et configurait plus de 7 millions de devis chaque mois, ce qui donne au marché un référentiel opérationnel clair pour le travail autonome à grande échelle. Salesforce a également encadré ce changement autour du travail numérique continu, positionnant Agentforce Sales comme une main-d'œuvre disponible 24h/24 et 7j/7 capable d'exécuter des tâches de vente répétitives dans les environnements de GRC.[1]Salesforce, Inc., "Salesforce Agentforce Sales : La main-d'œuvre numérique 24h/24 et 7j/7 qui met fin à la corvée de vente," Salesforce News, salesforce.com À mesure que davantage de tâches de niveau L1 et L2 sont confiées à des agents logiciels, les équipes humaines sont redirigées vers la gestion des exceptions, les approbations et les travaux nécessitant un jugement approfondi, ce qui augmente la valeur de chaque utilisateur actif plutôt que de simplement élargir le nombre d'utilisateurs. Cette dynamique accroît les frictions liées au changement de fournisseur, car le fournisseur possède de plus en plus la couche de travail, et pas seulement le système d'enregistrement. Les règles effectives de la Californie pour 2026 ajoutent également des obligations de supervision humaine et de désinscription concernant la prise de décision automatisée, ce qui signifie que l'adoption sur le marché américain de la gestion de la relation client (GRC) augmente parallèlement aux exigences de gouvernance, et non en dehors de celles-ci.

Modernisation de la GRC axée sur le cloud

La modernisation du cloud reste un moteur de croissance central pour le marché américain de la GRC, car les fournisseurs utilisent désormais des cycles de publication rapides comme avantage produit. La version Summer '26 de Salesforce a ajouté l'orchestration multi-agents, les flux de travail axés sur Slack, l'activation des données en temps réel et des outils d'engagement IA plus larges, montrant comment les nouvelles fonctionnalités sont désormais livrées via des cadences de mise à jour natives du cloud plutôt que par des projets de mise à niveau périodiques. ServiceNow a suivi une voie similaire en 2025 et 2026 en reconfigurant la GRC autour d'une plateforme unifiée pour la vente, l'exécution et le service, puis en superposant des contrôles IA gouvernés sur ce modèle opérationnel.[2]ServiceNow, "ServiceNow transforme le chaos de l'IA d'entreprise en contrôle avec la plateforme pour un travail autonome et gouverné," ServiceNow Newsroom, servicenow.com Il en résulte que la migration vers le cloud n'est plus centrée uniquement sur l'efficacité de l'infrastructure ; elle est de plus en plus liée à l'accès aux nouvelles fonctions d'IA, à des publications de services plus rapides et à une meilleure interopérabilité avec les systèmes adjacents. Ce changement explique également pourquoi la demande de services augmente, car la modernisation axée sur le cloud nécessite souvent une refonte de l'intégration, une gestion du changement et une administration continue. Sur le marché américain de la GRC, cela fait de la migration vers le cloud à la fois un moteur de croissance des logiciels et un moteur de croissance des services en même temps.

Unification des données propriétaires via les CDP

L'unification des données propriétaires devient une exigence de conception fondamentale sur le marché américain de la gestion de la relation client, car les fonctionnalités d'IA dépendent d'un contexte client actuel, gouverné et connecté. L'acquisition d'Informatica par Salesforce en novembre 2025 a directement répondu à ce besoin en intégrant les capacités de catalogue de données, de gouvernance, de qualité, de confidentialité, de gestion des métadonnées et de données de référence dans l'environnement de la plateforme. Cette orientation s'est poursuivie en 2026 lorsque Salesforce et Google Cloud ont annoncé des intégrations plus profondes pour Agentforce et Gemini Enterprise, notamment une fédération de données sans copie avec Google Lakehouse prévue pour fin 2026. Informatica a également élargi sa collaboration avec Microsoft Fabric en mai 2026 pour améliorer le mouvement de données fiables provenant de centaines de sources d'entreprise vers Fabric OneLake et Fabric Data Warehouse, ce qui reflète la même poussée vers des chemins d'activation plus propres et plus larges. Ces mouvements sont importants car l'identité, le consentement et l'activation sont de plus en plus traités comme des fonctions natives de la GRC plutôt que comme des outils complémentaires. En pratique, cela augmente la gravité des données sur le marché américain de la gestion de la relation client (GRC) et rend les décisions de remplacement plus perturbatrices une fois que le graphe client est intégré dans les opérations quotidiennes.

Adoption par les PME via des suites modulaires à moindre coût

L'expansion des PME élargit la base de demande du marché américain de la gestion de la relation client, car les suites modulaires réduisent l'engagement requis pour démarrer. Le Spotlight du printemps 2026 de HubSpot a introduit des mises à jour dans Sales Hub Breeze et les capacités de l'agent client, montrant que les fonctions de GRC assistées par IA sont désormais packagées pour des clients bien en dessous des niveaux de budget des grandes entreprises. HubSpot a également mis à niveau ses connecteurs Claude et ChatGPT en février 2026 afin que les utilisateurs puissent créer et mettre à jour des enregistrements de GRC, enregistrer des activités et accéder à l'historique d'engagement depuis des interfaces de chat IA, réduisant ainsi le travail manuel pour les petites équipes qui n'ont pas d'administrateurs dédiés. En mai 2026, la société a ouvert la version bêta publique de son Smart CRM Index repensé, ce qui a encore simplifié la gestion des données et les tâches de reporting au sein du produit. Ce type de packaging permet aux petites entreprises d'activer les outils de vente, de marketing et de service par phases plutôt que d'assumer la complexité d'une plateforme complète dès le premier jour. Ce point d'entrée progressif est l'une des principales raisons pour lesquelles le marché américain de la GRC connaît une dynamique plus forte en dessous du niveau des grandes entreprises.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de la confidentialité et du consentement État par État | -1.2% | National, avec l'effet le plus fort en Californie, au Colorado, en Virginie, au Texas et en Oregon | Court terme (≤ 2 ans) |

| Intégration héritée et coûts de changement | -1.0% | National, avec la plus forte concentration dans les entreprises du marché intermédiaire dans les corridors manufacturiers du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Lacunes dans la qualité des données prêtes pour l'IA | -0.8% | National, avec l'impact le plus sévère dans le BFSI et la santé s'appuyant sur des architectures de données structurées vieilles de plusieurs décennies | Long terme (≥ 4 ans) |

| Charge de gouvernance et d'auditabilité des agents | -0.5% | National, avec une pression de conformité précoce dans les secteurs BFSI, santé et adjacents au gouvernement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la confidentialité et du consentement État par État

La fragmentation de la confidentialité au niveau des États reste l'une des contraintes les plus claires sur le marché américain de la gestion de la relation client (GRC), car les flux de données de GRC se trouvent désormais directement dans les processus de consentement, de personnalisation et de prise de décision automatisée. L'IAPP a indiqué que 20 lois complètes sur la confidentialité des États étaient en vigueur au début de 2026, ce qui signifie que les entreprises doivent gérer des obligations matériellement différentes dans plusieurs juridictions. Le cadre CCPA mis à jour de la Californie est également entré en vigueur le 1er janvier 2026, avec des règles concernant le traitement des désinscriptions, les évaluations des risques et d'autres obligations de conformité qui affectent directement les modèles opérationnels de la GRC.[3]Agence de protection de la vie privée de Californie, "California Consumer Privacy Act de 2018, en vigueur le 1er janvier 2026," CPPA, cppa.ca.gov Pour les acheteurs de plateformes, cela transforme la variation de la confidentialité en un problème de sélection de produits, car les flux de travail de consentement, la logique de juridiction et les pistes d'audit doivent fonctionner dans les opérations quotidiennes plutôt que d'être gérés par des solutions de contournement manuelles. Cela allonge également les cycles de mise en œuvre, car les déploiements nationaux ne peuvent pas supposer une norme de conformité unique. Sur le marché américain de la GRC, cela ralentit certains projets tout en poussant la demande vers des plateformes dotées de contrôles de politique plus solides.

Intégration héritée et coûts de changement

La dette d'intégration héritée ralentit le marché américain de la GRC, car les décisions de remplacement sont souvent contraintes par les systèmes connectés plutôt que par la licence de GRC elle-même. L'introduction par Salesforce de Headless 360 lors de TDX 2026, qui expose les fonctions de la plateforme en tant qu'API, outils de protocole de contexte de modèle et commandes CLI, a montré à quel point la demande existe pour des architectures capables d'étendre la valeur sans forcer un remplacement complet immédiat. L'acquisition d'Informatica pointe également vers le même problème, car les acheteurs ont besoin de contrôles de gouvernance, de qualité, de métadonnées et de données de référence pour moderniser les anciens parcs sans interrompre les flux de travail dépendants. De nombreuses entreprises ont déjà leur GRC connectée aux couches de devis, de service, de facturation, de marketing et d'analyse, de sorte qu'une décision de migration déclenche généralement une refonte plus large des systèmes. Cela rend la modernisation plus lente et plus sélective, surtout lorsque les plateformes actuelles prennent encore suffisamment en charge les flux de travail principaux. En conséquence, le marché américain de la GRC progresse souvent par extension progressive, architectures hybrides et engagements de services ciblés plutôt que par un remplacement rapide de la pile complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services recadre le modèle de revenus de la plateforme

Les logiciels représentaient 75,22 % de la taille du marché américain de la gestion de la relation client en 2025, ce qui a maintenu la base de revenus ancrée dans la propriété de la plateforme pour les fonctions de vente, de marketing, de service et de données. Ce leadership reflète le rôle central des logiciels de GRC en tant que couche opérationnelle pour les enregistrements clients, le routage des flux de travail, l'exécution des campagnes et la résolution des services dans les grandes entreprises et les utilisateurs du marché intermédiaire en croissance. Sur le marché américain de la gestion de la relation client (GRC), les logiciels restent également le principal point où les fournisseurs se différencient sur l'IA, l'activation des données, la configuration à faible code et la productivité des utilisateurs. Les fonctions de gestion des données clients et d'analyse attirent une plus grande part des investissements produits, car la valeur de la GRC dépend désormais de la capacité de la plateforme à unifier le contexte client et à l'activer dans plusieurs équipes. L'acquisition d'Informatica par Salesforce en novembre 2025 a renforcé cette direction en ajoutant des capacités de catalogue de données, de gouvernance, de qualité, de confidentialité, de gestion des métadonnées et de gestion des données de référence qui renforcent la base de données sous-jacente aux flux de travail de la GRC.

Les services, bien que plus modestes en termes de revenus, devraient croître à un TCAC de 7,12 % pendant 2026-2031, ce qui les place en avance sur le marché global et signale un changement dans la façon dont la valeur est capturée. Le marché américain de la GRC devient plus difficile à mettre en œuvre via de simples déploiements de modèles, car les organisations connectent davantage de clouds, davantage de sources de données et davantage de processus activés par l'IA dans un seul modèle opérationnel. Ce changement favorise les partenaires d'implémentation, les fournisseurs de services gérés et les consultants spécialisés capables de repenser les processus, et pas seulement de configurer des écrans. Les revenus des services sont également soutenus par des cycles d'intégration plus longs, un déploiement d'IA plus gouverné et une demande accrue d'administration continue de la plateforme après la mise en service. En effet, les logiciels ancrent toujours les dépenses, mais le marché américain de la GRC monétise de plus en plus la complexité nécessaire pour faire fonctionner ces plateformes efficacement à grande échelle.

Par mode de déploiement : le mode hybride signale une architecture réglementaire, et non une ambivalence technologique

Le cloud détenait 79,54 % de la part de marché de la gestion de la relation client (GRC) aux États-Unis par mode de déploiement en 2025, confirmant que la livraison SaaS reste le modèle préféré pour la plupart des organisations. Le leadership du cloud reflète le besoin de livraison continue de fonctionnalités, d'évolutivité élastique et d'accès direct aux nouvelles capacités d'IA qui arrivent via des publications fréquentes des fournisseurs. Sur le marché américain de la gestion de la relation client, ces avantages comptent davantage à mesure que les entreprises lient la GRC à l'automatisation des flux de travail, à l'activation des données en temps réel et à la collaboration interfonctionnelle. La version Summer '26 de Salesforce et sa feuille de route Agentforce plus large montrent à quelle vitesse de nouvelles capacités sont désormais introduites dans les environnements de production, ce qui favorise les modèles opérationnels centrés sur le cloud. Ce rythme rend les environnements sur site moins attrayants pour les organisations qui souhaitent un accès immédiat au service autonome, à la vente guidée et à l'administration assistée par IA.

Le mode hybride devrait croître à un TCAC de 7,67 % pendant 2026-2031, ce qui en fait l'approche de déploiement à la croissance la plus rapide dans cette segmentation. Cette tendance ne signale pas une hésitation quant à l'adoption du cloud ; elle reflète plutôt un choix d'architecture pratique pour les organisations qui ont besoin d'un contrôle plus strict sur les données sensibles et les flux de travail réglementés. Le marché américain de la GRC constate une demande hybride de la part de secteurs qui ne peuvent pas déplacer chaque processus vers un modèle de cloud public pur tout en ayant encore besoin d'innovation native du cloud. Salesforce Headless 360 soutient ce modèle en permettant aux organisations d'exposer la logique de GRC via des API et des outils tout en contrôlant la façon dont les données sont présentées dans les environnements externes. Le déploiement sur site reste pertinent dans des contextes réglementés plus étroits, mais le mode hybride est le segment qui capture le mieux la façon dont les acheteurs équilibrent la vitesse d'innovation avec les exigences de contrôle.

Par taille d'organisation : la dynamique des PME remodèle la carte concurrentielle en dessous du niveau des grandes entreprises

Les grandes entreprises détenaient 61,42 % des revenus en 2025, ce qui montre que le marché américain de la gestion de la relation client (GRC) tire toujours la majeure partie de sa valeur des grands comptes avec des flux de travail complexes et de longues relations avec les fournisseurs. Ces organisations gèrent généralement des déploiements larges couvrant les ventes, le marketing, le service, l'analyse et la gouvernance, ce qui fait de la GRC un système d'exploitation profondément intégré plutôt qu'une application autonome. Leurs dépenses restent également élevées car les fonctionnalités d'IA, les outils de gouvernance des données et l'automatisation des flux de travail sont superposés aux parcs existants plutôt que de les remplacer entièrement. Les informations du T1 de l'exercice 2027 de Salesforce ont montré un ARR combiné IA et données de 3,4 milliards USD et un ARR Agentforce supérieur à 1 milliard USD, ce qui illustre comment l'expansion des revenus est désormais liée à une utilisation plus approfondie dans les grands comptes installés. Ce modèle maintient le niveau des grandes entreprises au centre du marché américain de la gestion de la relation client, même si la croissance des licences devient moins importante que la profondeur de la plateforme.

Les petites et moyennes entreprises devraient croître à un TCAC de 7,87 % jusqu'en 2031, ce qui en fait le segment de taille d'organisation à la croissance la plus rapide. Une grande partie de cette dynamique provient du packaging modulaire, d'une administration plus légère et de la capacité à activer uniquement les fonctions correspondant à l'échelle opérationnelle actuelle. Les mises à jour produits 2026 de HubSpot, notamment les connecteurs IA et les modifications du Smart CRM Index, montrent comment les petites équipes peuvent désormais gérer les enregistrements, les activités et les informations avec moins d'effort manuel et moins de personnel spécialisé. Le marché américain de la GRC s'élargit donc de haut en bas et de bas en haut en même temps, les utilisateurs des grandes entreprises approfondissant leurs capacités tandis que les petites entreprises franchissent des barrières d'accessibilité plus tôt. Cette dynamique rend le champ concurrentiel plus stratifié, car les fournisseurs ont désormais besoin d'une stratégie pour les parcs d'entreprises complexes et d'une autre pour la demande modulaire du marché intermédiaire et des PME.

Par application : la consolidation des RevOps marque la prochaine phase de l'investissement en GRC d'entreprise

Le service client et le support représentaient 28,33 % de la taille du marché américain de la gestion de la relation client (GRC) en 2025, ce qui en faisait le plus grand segment d'application. Ce leadership reflète l'ampleur de la modernisation des centres de contact, de la gestion des cas omnicanaux et du déploiement du support assisté par IA dans les grandes entreprises et les comptes du marché intermédiaire supérieur. Les flux de travail de service sont souvent là où la valeur de la GRC est la plus visible pour les clients finaux, de sorte que les organisations ont tendance à prioriser les dépenses là où le temps de réponse, la qualité de la résolution et les résultats du libre-service peuvent s'améliorer rapidement. La communication d'entreprise de ServiceNow autour de la GRC autonome et d'Otto renforce cette dynamique en plaçant l'IA directement dans l'exécution des services et les flux de travail conversationnels gouvernés. Sur le marché américain de la gestion de la relation client, cela maintient le service client au centre des budgets de plateforme en cours, même si les fonctions adjacentes gagnent en importance.

Les opérations de revenus devraient croître à un TCAC de 7,56 % pendant 2026-2031, ce qui montre où les investissements supplémentaires se déplacent ensuite. LeanData a indiqué dans son rapport 2026 que de nombreuses organisations B2B ont encore du mal avec un routage propre, la visibilité des transferts, l'alignement des qualifications et les enregistrements en double, ce qui crée un cas d'utilisation clair pour une coordination RevOps plus forte dans les environnements de GRC. Le même rapport a également montré que la pile technologique de revenus moyenne est passée de 62 outils en 2025 à 37 outils en 2026, ce qui soutient le cas de la consolidation autour de modèles opérationnels intégrés. Cela est important pour le marché américain de la GRC, car les RevOps sont de plus en plus considérées comme la couche qui connecte la vente, la réponse marketing et la discipline des prévisions. L'automatisation de la force de vente et l'automatisation du marketing restent importantes, mais les RevOps sont là où les acheteurs s'attendent désormais à un contrôle plus unifié sur le pipeline et la qualité des transferts.

Par secteur d'utilisateur final : le mandat de conformité de la santé convertit la pression réglementaire en demande de plateforme

Le BFSI détenait 23,67 % des revenus en 2025, ce qui en faisait le plus grand secteur vertical sur le marché américain de la GRC. Les institutions financières continuent d'investir dans des plateformes d'engagement client, car les gestionnaires de relations, les conseillers, les assureurs et les équipes de service ont besoin d'une vue cohérente du client sur les lignes de produits et les canaux. Le secteur vertical tend également à adopter rapidement l'automatisation des flux de travail lorsqu'elle peut améliorer la rétention, la pertinence de la vente croisée, la gestion des cas et la cohérence du service dans les relations à haute valeur. Le lancement en mai 2026 par CSI de sa suite Customer Intelligence pour les institutions financières montre comment les informations alimentées par l'IA sont positionnées pour approfondir les relations clients et le soutien à la décision dans ce secteur vertical. Cela maintient le BFSI en tête du mix de dépenses, même si d'autres secteurs verticaux s'accélèrent.

La santé et les sciences de la vie devraient se développer à un TCAC de 7,89 % jusqu'en 2031, le rythme le plus rapide parmi les secteurs d'utilisateurs finaux sur le marché américain de la GRC. La croissance est liée à l'activité de renouvellement axée sur la conformité, à des attentes plus strictes en matière de sécurité et d'auditabilité, et au besoin de plateformes capables de prendre en charge des flux de travail sensibles sans affaiblir la convivialité. La sélection des fournisseurs dans ce secteur vertical est de plus en plus façonnée par la gestion des données réglementées, les accords formels et les choix d'architecture adaptés aux exigences opérationnelles de la santé. Ces conditions favorisent les plateformes capables de combiner les flux de travail de GRC avec une gouvernance plus solide, des contrôles d'identité et une flexibilité d'intégration. Le commerce de détail et l'e-commerce, les technologies de l'information et les télécommunications, la fabrication, les médias et le divertissement, et les services professionnels continuent d'ajouter une demande régulière, mais la santé et les sciences de la vie se distinguent car la réglementation pousse directement les décisions de mise à niveau dans les cycles budgétaires actifs.

Analyse géographique

Les États-Unis représentaient 38,22 % des revenus par pays en 2025 et devraient croître à un TCAC de 7,65 % jusqu'en 2031, ce qui en fait à la fois la géographie la plus grande et la plus dynamique dans le périmètre de l'étude. Cela donne au marché américain de la gestion de la relation client (GRC) un fort centre de gravité domestique, où la profondeur de la plateforme, l'adoption de l'IA et la modernisation axée sur la conformité évoluent toutes ensemble. Le contexte réglementaire est l'une des raisons pour lesquelles le marché intérieur reste actif, car les acheteurs souhaitent de plus en plus des systèmes dotés de gestion intégrée du consentement, de contrôles de politique et d'automatisation auditable. L'IAPP a indiqué que 20 lois complètes sur la confidentialité des États étaient en vigueur au début de 2026, tandis que les règles de la Californie ont ajouté des détails opérationnels supplémentaires concernant les droits des consommateurs et la supervision de la prise de décision automatisée. Dans le même temps, les informations du T1 de l'exercice 2027 de Salesforce ont montré une croissance des revenus de 13 % en glissement annuel à 11,133 milliards USD, avec un ARR Agentforce supérieur à 1 milliard USD, ce qui reflète l'ampleur des dépenses des entreprises désormais liées à l'expansion de la GRC native à l'IA.

Le Canada reste la deuxième géographie en importance dans l'étude et reflète un environnement numérique mature où l'adoption par les PME, la préférence pour le cloud et la modernisation dans les contextes liés à la santé continuent de soutenir la demande. Le marché américain de la gestion de la relation client influence fortement ce modèle, car de nombreuses organisations transfrontalières standardisent sur les mêmes plateformes principales pour les flux de travail de vente, de service et de données clients. Les acheteurs canadiens opèrent toujours dans le cadre de leurs propres exigences fédérales et provinciales en matière de confidentialité, ce qui accroît l'importance de la flexibilité du déploiement, de la gouvernance et du contrôle des données. Cela crée un contexte favorable pour les fournisseurs capables d'offrir de solides capacités cloud sans imposer une architecture à modèle unique pour tous les flux de travail réglementés.

Le Mexique détient la plus petite part de pays dans le périmètre, mais représente un chemin d'expansion émergent lié à la délocalisation de proximité et à l'intégration opérationnelle transfrontalière. À mesure que les fabricants américains étendent leur production et leurs réseaux de partenaires dans les corridors industriels mexicains, les déploiements de GRC sont également étendus aux équipes de vente, aux opérations de service et aux fonctions de gestion des partenaires. Cela rend le Mexique plus pertinent pour le marché américain de la GRC que sa part de revenus actuelle seule pourrait le suggérer, car la croissance des déploiements est souvent liée à des empreintes opérationnelles nord-américaines plus larges. L'alignement du commerce numérique lié à l'ACEUM soutient également les cas d'utilisation de données transfrontalières, ce qui abaisse l'une des barrières qui limitaient auparavant les architectures unifiées de clients et de partenaires dans les 3 pays.

Paysage concurrentiel

Le marché américain de la gestion de la relation client (GRC) reste concentré au niveau des grandes entreprises, mais il devient progressivement plus fragmenté dans les segments PME et marché intermédiaire, où le packaging, la facilité d'utilisation et les flux de travail ciblés ont plus de poids. Salesforce continue de définir une grande partie du rythme concurrentiel grâce à l'expansion de la plateforme, à la profondeur de l'écosystème et à l'intégration des données et de l'IA par acquisition. L'acquisition d'Informatica en novembre 2025 a renforcé son contrôle sur la gouvernance et la qualité des données, tandis que l'acquisition de Momentum en mars 2026 a ajouté des capacités plus profondes de données non structurées et d'informations conversationnelles à Agentforce 360 et aux flux de travail Slackbot. Salesforce a également finalisé l'acquisition de Qualified en avril 2026, ce qui a élargi le marketing agentique et la création autonome de pipeline dans sa stratégie de plateforme plus large. Ces mouvements montrent comment le marché américain de la gestion de la relation client est contesté par la profondeur de la pile et la propriété des flux de travail plutôt que par des lancements de fonctionnalités autonomes.

ServiceNow émerge comme une force concurrentielle plus forte en abordant la GRC depuis la couche de processus, et pas seulement depuis la couche d'application frontale traditionnelle. Son repositionnement de la GRC en 2025 et le lancement d'Otto en 2026 étaient tous deux centrés sur le travail autonome gouverné dans les ventes, l'exécution et le service, ce qui offre aux acheteurs un modèle alternatif pour l'exécution pilotée par l'IA. HubSpot façonne différemment l'extrémité inférieure du marché, en se concentrant sur l'adoption modulaire, la gestion des enregistrements assistée par IA et une interaction de données plus simple pour les équipes qui ont besoin d'une valeur plus rapide avec moins d'administration. Cette concurrence stratifiée signifie que le marché américain de la GRC ne se dirige pas vers un modèle concurrentiel uniforme. Au contraire, la concurrence au niveau des grandes entreprises s'intensifie autour de l'autonomie et du contrôle des données, tandis que la concurrence dans le segment PME s'élargit autour de la convivialité et de la tarification modulaire.

Zendesk reste également pertinent là où l'automatisation axée sur le service est le point d'entrée pour une valeur de GRC plus large. Lors de Relate 2026, la société a présenté la main-d'œuvre de service autonome, ce qui reflète une poussée claire vers la résolution IA vérifiée et des opérations de support plus automatisées. Freshworks et d'autres fournisseurs ciblés comptent encore dans des groupes d'acheteurs plus étroits, mais les mouvements stratégiques les plus larges proviennent de plateformes capables de lier l'IA, les données, les flux de travail et la gouvernance dans une seule architecture. L'annonce de Headless 360 par Salesforce est particulièrement notable car elle expose les capacités de la plateforme via des API, des outils et des interfaces de commande, ce qui soutient un avenir où les agents peuvent invoquer des actions de GRC depuis de nombreuses surfaces. Le marché américain de la GRC devient donc plus difficile à défendre pour les fournisseurs étroits, à moins qu'ils ne possèdent un flux de travail spécifique, un avantage tarifaire ou un cas d'utilisation réglementé que les plateformes plus grandes ne servent pas suffisamment bien.

Leaders du secteur de la gestion de la relation client aux États-Unis

Salesforce, Inc.

Microsoft Corporation

Adobe Inc.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Salesforce a présenté sa version Summer '26, offrant une orchestration multi-agents, des flux de travail axés sur Slack, l'activation des données en temps réel et des capacités d'engagement client alimentées par l'IA. Disponible à partir du 15 juin 2026, la version opérationnalise la vision de l'entreprise agentique à l'échelle de production, permettant aux agents humains et IA de collaborer de manière transparente dans les flux de travail d'entreprise.

- Mai 2026 : Salesforce a présenté sa version Summer '26, offrant une orchestration multi-agents, des flux de travail axés sur Slack, l'activation des données en temps réel et des capacités d'engagement client alimentées par l'IA. Disponible à partir du 15 juin 2026, la version opérationnalise la vision de l'entreprise agentique à l'échelle de production, permettant aux agents humains et IA de collaborer de manière transparente dans les flux de travail d'entreprise.

- Mai 2026 : Informatica de Salesforce a élargi sa collaboration avec Microsoft le 20 mai 2026, dévoilant des intégrations pour Microsoft Fabric qui permettent l'ingestion massive, la capture des modifications de données et le flux de données fiables provenant de plus de 300 sources d'entreprise vers Fabric OneLake et Fabric Data Warehouse, accélérant la préparation à l'IA et à l'analyse pour les clients communs Salesforce-Microsoft.

- Avril 2026 : Salesforce et Google Cloud ont annoncé un partenariat élargi lors de Cloud Next '26 le 22 avril 2026, permettant aux agents IA d'exécuter des flux de travail de bout en bout sur les deux plateformes en utilisant Agentforce et Gemini Enterprise, avec une fédération de données sans copie avec Google Lakehouse prévue pour fin 2026.

Périmètre du rapport sur le marché de la gestion de la relation client aux États-Unis

Le marché de la gestion de la relation client (GRC) aux États-Unis désigne le secteur englobant les logiciels, les services et les solutions conçus pour aider les organisations à gérer les interactions avec les clients, à rationaliser les processus et à améliorer la rentabilité grâce à une meilleure satisfaction et fidélisation des clients. Ce marché comprend un large éventail d'offres telles que les plateformes de GRC basées sur le cloud et sur site, les outils d'analyse et les applications d'engagement client qui soutiennent les fonctions de vente, de marketing et de service client.

Le rapport sur le marché de la gestion de la relation client aux États-Unis est segmenté par composant (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (automatisation de la force de vente, automatisation du marketing, service client et support, commerce numérique, analyse et informations, opérations de revenus et gestion des relations partenaires), secteur d'utilisateur final (BFSI, commerce de détail et e-commerce, santé et sciences de la vie, technologies de l'information et télécommunications, fabrication, médias et divertissement, services professionnels et autres) et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Plateformes d'automatisation de la force de vente |

| Plateformes d'automatisation du marketing | |

| Suites de service client et de support | |

| Plateformes de données clients | |

| Moteurs de commerce numérique | |

| Outils d'analyse et d'informations | |

| Services | Mise en œuvre et intégration |

| Conseil | |

| Formation et support | |

| Services gérés |

| Cloud | Cloud public |

| Cloud privé | |

| Multi-cloud | |

| Sur site | |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Automatisation de la force de vente |

| Automatisation du marketing |

| Service client et support |

| Commerce numérique |

| Analyse et informations |

| Opérations de revenus (RevOps) |

| Gestion des relations partenaires |

| BFSI |

| Commerce de détail et e-commerce |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Fabrication |

| Médias et divertissement |

| Services professionnels |

| Autres secteurs d'utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Logiciels | Plateformes d'automatisation de la force de vente |

| Plateformes d'automatisation du marketing | ||

| Suites de service client et de support | ||

| Plateformes de données clients | ||

| Moteurs de commerce numérique | ||

| Outils d'analyse et d'informations | ||

| Services | Mise en œuvre et intégration | |

| Conseil | ||

| Formation et support | ||

| Services gérés | ||

| Par mode de déploiement | Cloud | Cloud public |

| Cloud privé | ||

| Multi-cloud | ||

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par application | Automatisation de la force de vente | |

| Automatisation du marketing | ||

| Service client et support | ||

| Commerce numérique | ||

| Analyse et informations | ||

| Opérations de revenus (RevOps) | ||

| Gestion des relations partenaires | ||

| Par secteur d'utilisateur final | BFSI | |

| Commerce de détail et e-commerce | ||

| Santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Fabrication | ||

| Médias et divertissement | ||

| Services professionnels | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion de la relation client aux États-Unis en 2026 ?

Le marché de la gestion de la relation client aux États-Unis atteint 21,62 milliards USD en 2026 et devrait atteindre 30,24 milliards USD d'ici 2031 à un TCAC de 6,94 %.

Quel composant domine les dépenses dans le domaine de la gestion de la relation client aux États-Unis ?

Les logiciels ont dominé avec 75,22 % des revenus en 2025, montrant que la propriété de la plateforme ancre toujours davantage les dépenses que les services.

Quel modèle de déploiement connaît la croissance la plus rapide dans le paysage des plateformes de GRC aux États-Unis ?

Le mode hybride est le mode de déploiement à la croissance la plus rapide avec un TCAC de 7,67 % jusqu'en 2031, même si le cloud est resté le plus grand avec 79,54 % en 2025.

Pourquoi les petites entreprises adoptent-elles les plateformes de GRC plus rapidement aux États-Unis ?

Les PME croissent à un TCAC de 7,87 % car les suites modulaires, l'activation progressive et l'administration assistée par IA réduisent le coût et l'effort d'adoption.

Quel domaine d'application connaît la dynamique la plus forte jusqu'en 2031 ?

Le service client et le support sont restés la plus grande application avec 28,33 % en 2025, tandis que les opérations de revenus connaissent la croissance la plus rapide avec un TCAC de 7,56 %.

Quel secteur vertical d'utilisateur final se développe le plus rapidement sur ce marché ?

La santé et les sciences de la vie est le segment d'utilisateur final à la croissance la plus rapide avec un TCAC de 7,89 %, tandis que le BFSI est resté le plus grand secteur vertical avec une part de 23,67 % en 2025.

Dernière mise à jour de la page le: