Tamaño y Participación del Mercado de Gestión de Comunicaciones con el Cliente (CCM)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

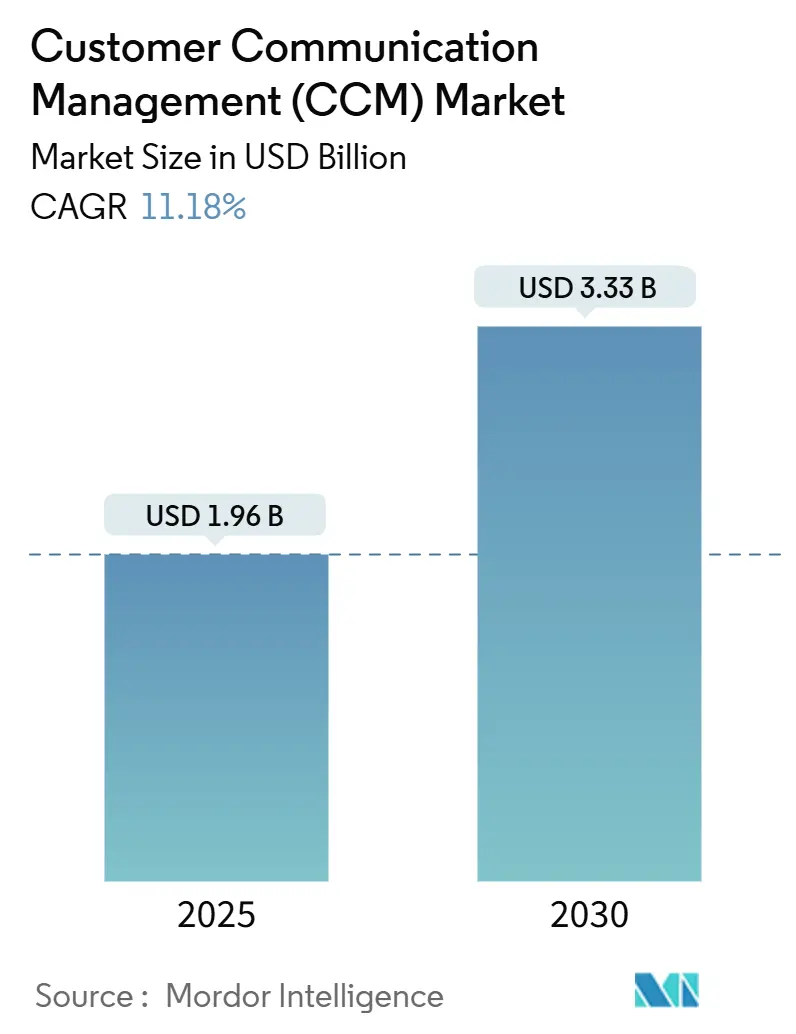

| Tamaño del Mercado (2025) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.18% CAGR |

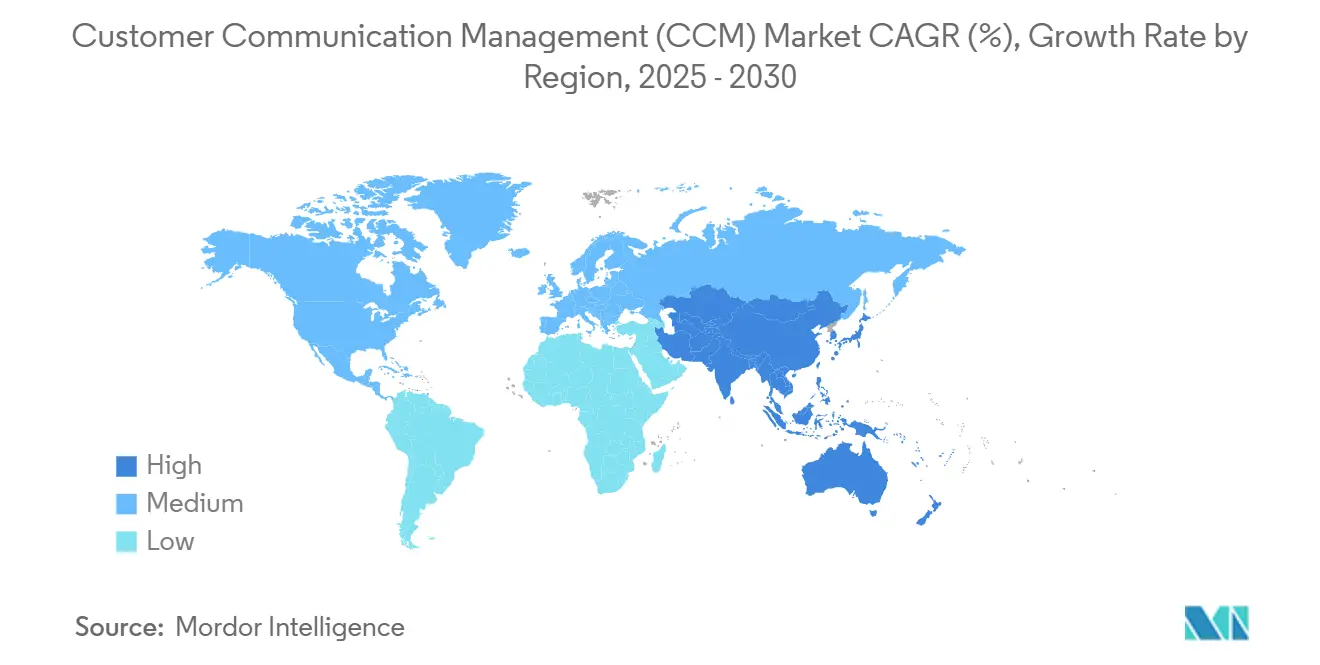

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Comunicaciones con el Cliente (CCM) por Mordor Intelligence

El tamaño del mercado de Gestión de Comunicaciones con el Cliente se sitúa en USD 1,96 mil millones en 2025 y se proyecta que alcance los USD 3,33 mil millones en 2030, expandiéndose a una CAGR del 11,18% durante el período de pronóstico. La creciente preferencia por la participación omnicanal impulsada por inteligencia artificial, las regulaciones de accesibilidad más estrictas y la adopción de microservicios nativos en la nube son las principales fuerzas que impulsan la elevada trayectoria de crecimiento del mercado de Gestión de Comunicaciones con el Cliente. Las organizaciones logran ahorros de costos rápidos al retirar los sistemas de procesamiento por lotes centrados en la impresión y migrar a plataformas interactivas en tiempo real que escalan elásticamente en la nube. El escrutinio regulatorio en torno a la accesibilidad para personas con discapacidad y la privacidad de datos aumenta el valor estratégico de los centros de comunicación integrados que automatizan el cumplimiento normativo. La intensidad competitiva está aumentando a medida que los proveedores nacidos en la nube apuntan a nichos verticales con aplicaciones modulares que acortan los ciclos de implementación y reducen el costo total de propiedad.

Conclusiones Clave del Informe

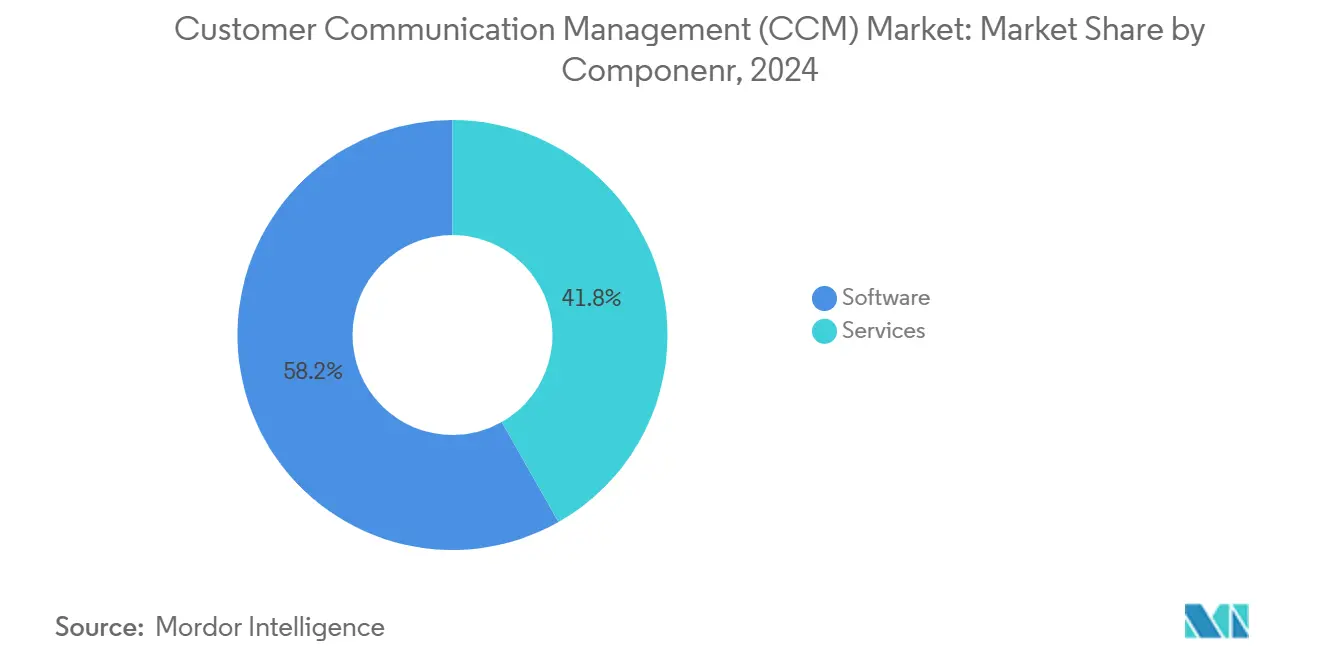

- Por componente, el software lideró el mercado de Gestión de Comunicaciones con el Cliente con una participación de ingresos del 58,20% en 2024, mientras que se espera que el segmento de servicios se expanda a una CAGR del 12,30% hasta 2030.

- Por implementación, la modalidad local capturó el 47,60% de la participación del tamaño del mercado de Gestión de Comunicaciones con el Cliente en 2024, mientras que se proyecta que la implementación en la nube avance a una CAGR del 13,10% hasta 2030.

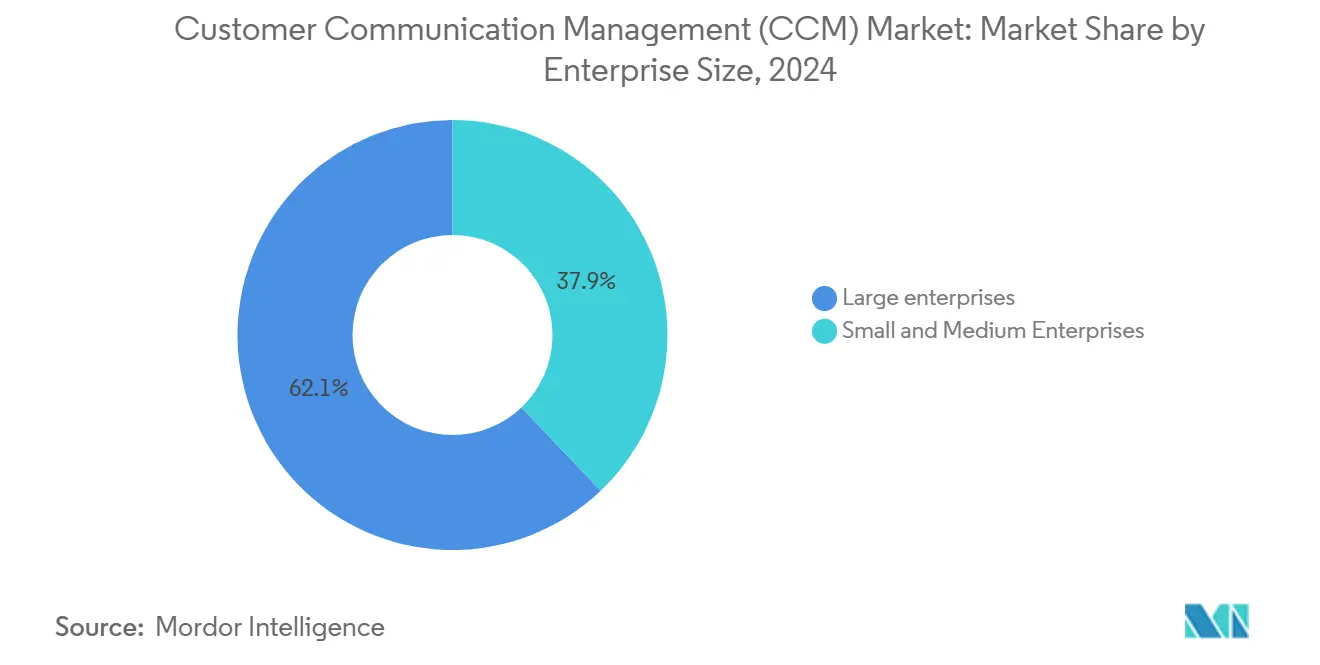

- Por tamaño de empresa, las grandes empresas mantuvieron el 62,10% de la participación del mercado de Gestión de Comunicaciones con el Cliente en 2024, mientras que se pronostica que las pequeñas y medianas empresas crezcan a una CAGR del 12,62% durante el período.

- Por sector industrial, el sector de servicios financieros representó una participación de ingresos del 34,20% del mercado de Gestión de Comunicaciones con el Cliente en 2024, y se proyecta que el segmento de salud crezca a una CAGR del 12,80% hasta 2030.

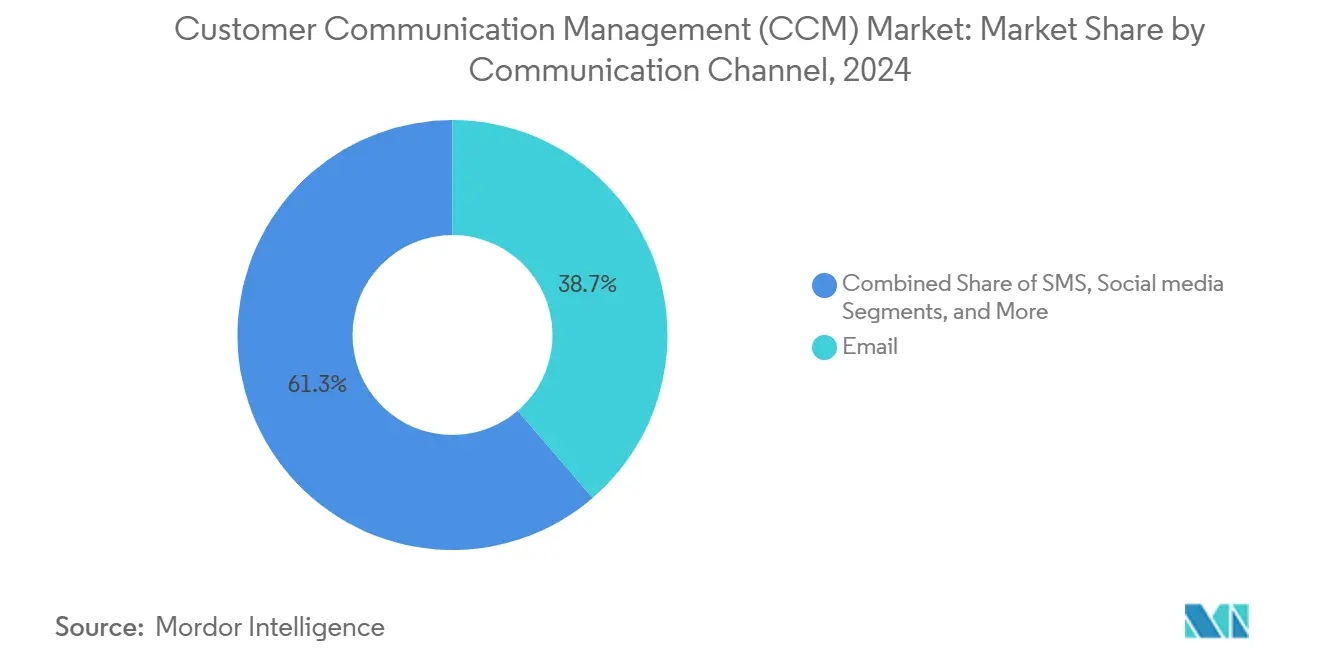

- Por canal de comunicación, las comunicaciones por correo electrónico retuvieron una participación del 38,70% del mercado de Gestión de Comunicaciones con el Cliente en 2024, mientras que los chatbots y asistentes de voz están preparados para crecer a una CAGR del 13,30% hasta 2030.

- Por geografía, América del Norte comandó una participación del 34,80% del mercado de Gestión de Comunicaciones con el Cliente en 2024, mientras que se espera que Asia-Pacífico registre una CAGR del 13,40% hasta 2030.

Tendencias e Información del Mercado Global de Gestión de Comunicaciones con el Cliente (CCM)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Adopción Rápida de Plataformas de Participación Digital Omnicanal por Industrias Reguladas | +2.8% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Mandatos para Comunicaciones Accesibles bajo Regulaciones de Discapacidad y Envejecimiento | +1.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición del Procesamiento por Lotes Impreso a CCM Interactivo en Tiempo Real para CX Personalizada | +2.4% | Global | Corto plazo (≤ 2 años) |

| Arquitecturas de Microservicios Nativas en la Nube que Reducen el Costo Total de Propiedad | +2.1% | Global con enfoque en PYMES en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de CCM con Analítica Impulsada por IA que Permite Mensajería de Próxima Mejor Acción | +1.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad Emergente de Comunicación Conforme en Dispositivos Inteligentes Habilitados para IoT | +0.9% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de Participación Digital Omnicanal por Industrias Reguladas

Las industrias reguladas están transitando de métodos de comunicación aislados a plataformas unificadas que gestionan las interacciones con los clientes a través de múltiples puntos de contacto. Las instituciones financieras están implementando cada vez más soluciones de Gestión de Comunicaciones con el Cliente (CCM) omnicanal para mantener el contexto a través de diversos canales, incluidos el correo electrónico, SMS, aplicaciones móviles y voz. Estas soluciones apoyan el cumplimiento normativo al tiempo que mejoran la satisfacción del cliente. Esta transición se está acelerando a medida que los organismos reguladores ponen mayor énfasis en el tratamiento consistente del cliente en todos los canales de comunicación.[1]www.hfma.org Las organizaciones de salud están adoptando enfoques omnicanal, con plataformas de participación del paciente que coordinan campañas de recordatorio a través de los canales de comunicación preferidos para mejorar la asistencia a citas y la adherencia al tratamiento. De manera similar, las compañías de seguros están aprovechando el CCM omnicanal para cumplir con los requisitos de divulgación específicos de cada estado y personalizar las comunicaciones de pólizas según el comportamiento del cliente. La necesidad de equilibrar el cumplimiento normativo con la optimización de la experiencia del cliente está impulsando inversiones sostenidas en plataformas CCM integrales por encima de las soluciones puntuales.

Mandatos para Comunicaciones Accesibles bajo Regulaciones de Discapacidad y Envejecimiento

Los legisladores ahora exigen que todos los documentos de cara al público cumplan con las pautas WCAG 2.1 AA, lo que obliga a las empresas a actualizar plantillas, fuentes y reglas de texto alternativo.[2]www.section508.govLos proveedores de CCM responden incorporando verificadores de contraste, marcadores para lectores de pantalla y texto alternativo automatizado en sus motores de composición. Los compradores del sector público priorizan estas capacidades en la parte superior de sus tarjetas de evaluación, acelerando así las hojas de ruta de los proveedores. El envejecimiento de la población mundial intensifica la demanda porque el diseño accesible mejora la claridad para las personas mayores que pueden no estar calificadas bajo los estatutos de discapacidad pero que aún se benefician de fuentes más grandes y diseños más simples. La accesibilidad, por lo tanto, pasa de ser una casilla de cumplimiento normativo a una métrica principal de experiencia de usuario.

Transición del Procesamiento por Lotes Impreso a CCM Interactivo en Tiempo Real para CX Personalizada

Los bancos observaron un mayor éxito en la venta cruzada cuando cambiaron de ejecuciones por lotes al final del día a sistemas CCM en tiempo real que activan ofertas inmediatamente después de eventos calificadores. Los minoristas utilizan alertas en tiempo real para recuperar carritos abandonados minutos después de que un comprador abandona el sitio, aumentando las tasas de conversión en relación con la campaña por lotes de la mañana siguiente. Las empresas de telecomunicaciones envían avisos basados en el uso en cuestión de segundos, manteniendo a los clientes informados y mitigando el impacto en la factura. Este cambio de paradigma se basa en arquitecturas en la nube que procesan miles de llamadas de baja latencia por segundo y aplican verificaciones de cumplimiento de marca al instante. A medida que desaparecen las colas de procesamiento por lotes, los especialistas en marketing ganan la libertad de probar e iterar mensajes en tiempo casi real sin cuellos de botella de TI.

Arquitecturas de Microservicios Nativas en la Nube que Reducen el Costo Total de Propiedad

Las empresas que adoptan microservicios han observado una reducción en el costo total de propiedad en comparación con aquellas que mantienen suites monolíticas locales, principalmente debido al escalado elástico y la aplicación automatizada de parches. Las pequeñas y medianas empresas (PYMES) se benefician significativamente, ya que los precios basados en suscripción reducen los requisitos de capital y la necesidad de personal especializado en infraestructura. Además, las herramientas nativas en la nube facilitan los procesos de integración; un enfoque de API primero permite a los desarrolladores incorporar la generación de documentos en los portales existentes en semanas en lugar de meses. Las instituciones financieras han reducido el tiempo necesario para lanzar nuevos avisos regulatorios tras la migración de plataforma, lo que permite a los equipos de cumplimiento asignar recursos a actividades de mayor valor. Los aumentos estacionales de volumen, como los que ocurren durante los períodos de inscripción abierta o de estados de cuenta fiscales, ahora se gestionan utilizando capacidad de expansión en lugar de mantener servidores de reserva inactivos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Complejidad de los Sistemas Heredados y Alto Costo de Migración | -1.8% | Global con enfoque en grandes empresas | Mediano plazo (2-4 años) |

| Regulaciones de Privacidad de Datos que Limitan la Personalización de Mensajes Transfronterizos | -1.2% | Europa como núcleo, Global | Largo plazo (≥ 4 años) |

| Preocupaciones por la Dependencia del Proveedor debido a Motores de Plantillas Propietarios | -0.9% | Global | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Diseño Avanzado de Plantillas CCM y Orquestación de Recorridos | -1.1% | Global, Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de los Sistemas Heredados y Alto Costo de Migración

Los grandes bancos aún ejecutan módulos CCM en flujos de trabajo de mainframe que datan de décadas atrás, y una migración típica cuesta entre USD 2 millones y USD 5 millones y puede tardar hasta 36 meses. Los gestores de riesgos a menudo insisten en operaciones paralelas durante la transición, lo que duplica el gasto en infraestructura durante la ventana de transición. Las bibliotecas de plantillas almacenadas en formatos propietarios requieren conversión y validación manual, lo que puede extender los plazos del proyecto. Cada subsistema heredado adicional multiplica la complejidad de integración, lo que desalienta a las empresas de una modernización a gran escala. Los proveedores ahora ofrecen enfoques por fases y herramientas de conversión automatizada; sin embargo, la disrupción inicial sigue siendo un elemento disuasorio significativo para los sectores conservadores.

Preocupaciones por la Dependencia del Proveedor debido a Motores de Plantillas Propietarios

Las suites CCM de primera generación dependen de lenguajes de scripting propietarios que vinculan a las organizaciones a un único proveedor para actualizaciones y soporte. Las barreras de salida crecen con el tiempo a medida que el número de plantillas aumenta hasta decenas de miles. Los responsables de adquisiciones ahora consideran la compatibilidad con estándares abiertos como un requisito indispensable al emitir solicitudes de propuesta, pero las bases instaladas siguen expuestas. Los proveedores que adoptan estándares de documentos abiertos obtienen una ventaja competitiva al aliviar la ansiedad por futuras migraciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Software

El software contribuyó con el 58,20% de los ingresos del mercado de Gestión de Comunicaciones con el Cliente en 2024, respaldado por motores de composición de documentos que sustentan los flujos de comunicación con alto cumplimiento normativo. El segmento de servicios es el de mayor dinamismo, avanzando a una CAGR del 12,30% a medida que los clientes dependen de las consultoras para tareas de migración, integración y optimización. Los modelos de suscripción trasladan el gasto de los presupuestos de capital a los operativos, y los servicios gestionados incluidos mantienen las bibliotecas de plantillas actualizadas en línea con los cambios regulatorios. Los módulos de composición de documentos están evolucionando hacia interfaces de arrastrar y soltar que reducen los requisitos de codificación y fomentan la autonomía del usuario empresarial.

Se prevé que el tamaño del mercado de Gestión de Comunicaciones con el Cliente (CCM) para servicios profesionales aumente de manera constante junto con la adopción de la nube, ya que las empresas raramente cuentan con especialistas internos en CCM. Los consultores proporcionan talleres de mapeo de recorridos, auditorías de accesibilidad y marcos de pruebas A/B que desbloquean el valor de la plataforma. A medida que se expanden las herramientas de inteligencia artificial, los socios de servicios están añadiendo ofertas de gobernanza de modelos y detección de sesgos. Los proveedores de software contrarrestan lanzando programas de academia para ampliar el grupo de profesionales, aunque la demanda sigue superando a la oferta.

Por Implementación: La Transformación hacia la Nube Acelera la Adopción en las PYMES

Las implementaciones en la nube registraron una CAGR del 13,10% y están preparadas para superar las instalaciones locales antes de 2030, ya que los precios de suscripción reducen la barrera de entrada para las empresas más pequeñas. Las soluciones locales aún mantienen el 47,60% de la participación del mercado de Gestión de Comunicaciones con el Cliente en 2024, ya que muchos grandes bancos y aseguradoras mantienen los datos confidenciales detrás de sus cortafuegos. Los modelos híbridos que almacenan datos de identificación personal localmente mientras utilizan la nube para la renderización y la entrega están ganando terreno, facilitando las rutas de migración para las organizaciones con aversión al riesgo.

El tamaño del mercado de Gestión de Comunicaciones con el Cliente vinculado a las suscripciones en la nube crece con cada oleada de actualizaciones regulatorias porque los proveedores de SaaS entregan parches de forma centralizada, eliminando las ventanas de mantenimiento del lado del cliente. La escalabilidad elástica soporta eventos pico, como los envíos de la temporada fiscal y los picos de estados de cuenta regulatorios, sin necesidad de hardware inactivo durante los meses más tranquilos. Los proveedores locales responden contenedorizando módulos para ofrecer una flexibilidad similar, pero el impulso de adquisición favorece las hojas de ruta que priorizan la nube. Los requisitos de residencia de datos en Europa y ciertas partes de Asia impulsan el desarrollo de regiones de nube localizadas, pero los proveedores cumplen estos mandatos estableciendo centros de datos soberanos.

Por Tamaño de Empresa: Las PYMES Impulsan el Crecimiento a través de la Accesibilidad en la Nube

Las grandes empresas generaron el 62,10% de los ingresos del segmento en 2024; sin embargo, se espera que las PYMES experimenten una expansión más rápida a una CAGR del 12,62% hasta 2030. El tamaño del mercado de Gestión de Comunicaciones con el Cliente para las PYMES se expandirá a medida que las suscripciones de pago por uso eliminen las grandes barreras de capital. Los pequeños minoristas ahora pueden enviar los mismos estados de cuenta personalizados que las cadenas nacionales, nivelando el campo competitivo. Los mercados de proveedores ofrecen plantillas prediseñadas para facturas, actualizaciones de pólizas y recordatorios de citas, acelerando aún más la adopción entre los compradores con recursos limitados.

La participación del mercado de Gestión de Comunicaciones con el Cliente controlada por las grandes empresas disminuirá gradualmente pero seguirá siendo dominante debido a su alto volumen de comunicaciones salientes y la complejidad regulatoria, que exigen motores de alto rendimiento y gobernanza avanzada. Priorizan la profundidad de integración, los paneles analíticos y las funciones de localización global de plantillas, lo que ayuda a mantener valores de contrato promedio elevados. Las PYMES se centran en la simplicidad y el retorno de inversión rápido. A medida que aumenta la madurez de la nube, incluso las microempresas pueden integrar API de CCM en plataformas de comercio electrónico con un esfuerzo mínimo de codificación.

Por Sector Industrial: La Salud se Acelera mientras BFSI Lidera

Los servicios financieros retuvieron una participación de ingresos del 34,20% en 2024, lo que refleja los vastos flujos de transacciones diarias y los estrictos mandatos de divulgación supervisora. Se espera que el tamaño del mercado de Gestión de Comunicaciones con el Cliente dentro de la banca se expanda de manera constante a medida que las instituciones incorporen chatbots y notificaciones de voz en sus procesos convencionales de entrega de estados de cuenta. La salud es el sector vertical de más rápido crecimiento, con una CAGR del 12,80%, porque la adopción de la telesalud requiere una comunicación segura y accesible con los pacientes a través de múltiples canales digitales. Los hospitales integran formularios de consentimiento, notificaciones de laboratorio y planes de atención post-alta en recorridos omnicanal que mejoran los resultados y los reembolsos.

La participación del mercado de Gestión de Comunicaciones con el Cliente en las agencias gubernamentales también está aumentando a medida que se implementan los portales ciudadanos. Los operadores de telecomunicaciones envían alertas de uso y avisos proactivos de impacto en el servicio para reducir los volúmenes de llamadas entrantes. Los minoristas dependen de activadores transaccionales, como confirmaciones de pedidos y actualizaciones de entrega, para reforzar sus programas de fidelización. Cada sector vertical implementa marcos de cumplimiento normativo adaptados pero utiliza un núcleo de orquestación común, reforzando la importancia estratégica de las plataformas configurables.

Por Canal de Comunicación: Las Interfaces Conversacionales Ganan Impulso

El correo electrónico mantuvo una participación de canal del 38,70% en 2024 y sigue siendo el medio predeterminado para estados de cuenta y avisos de pólizas. Se espera que los chatbots y los asistentes de voz ofrezcan el mayor crecimiento a una CAGR del 13,30%, ya que los clientes buscan respuestas inmediatas sin navegar por menús complejos. El tamaño del mercado de Gestión de Comunicaciones con el Cliente vinculado a la inteligencia artificial conversacional aumentará a medida que mejore la precisión de la comprensión del lenguaje natural y disminuyan los costos de integración. El SMS continúa dominando la autenticación de dos factores y las alertas urgentes, valorado por su alcance casi universal.

Las integraciones de mensajería social con aplicaciones como WhatsApp y WeChat amplían el alcance en Asia y América Latina. Los portales web sirven como centros de participación centralizados, donde los clientes pueden ver comunicaciones históricas, actualizar preferencias y descargar documentos. Los proveedores enfatizan la lógica de plantillas independiente del canal, lo que permite que un objeto de contenido se adapte automáticamente a cualquier punto final, minimizando así la sobrecarga de mantenimiento. Las capas de accesibilidad garantizan que los asistentes de voz lean las plantillas correctamente, cerrando el ciclo con los mandatos regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 34,80% de los ingresos globales en 2024, respaldada por rigurosas leyes de protección al consumidor y la temprana inversión empresarial en estrategias que priorizan la nube. Los reguladores financieros actualizan rutinariamente los estándares de divulgación, lo que impulsa frecuentes actualizaciones de plantillas que favorecen las plataformas ágiles. Las universidades y las academias de proveedores en la región producen un flujo constante de talento, aliviando los cuellos de botella en la implementación. Las sedes de los proveedores concentradas en los Estados Unidos impulsan lanzamientos continuos de funciones y fomentan un ecosistema de socios vibrante.

Se proyecta que Asia-Pacífico registre una CAGR del 13,40%, la más rápida a nivel mundial, a medida que los programas de inclusión digital llevan los servicios públicos en línea y una clase media en crecimiento demanda interacciones personalizadas. Los mandatos gubernamentales para el soporte de idiomas autóctonos en India e Indonesia requieren motores multilingües robustos. El comportamiento centrado en el móvil significa que el SMS, la mensajería social y las notificaciones push dentro de las aplicaciones se utilizan con mayor frecuencia que el correo electrónico. Las leyes locales de soberanía de datos motivan a los proveedores de nube a abrir zonas regionales, lo que a su vez acelera la adopción entre los sectores regulados.

Europa avanza a un ritmo constante gracias a las presiones de cumplimiento del RGPD que elevan los flujos de trabajo de comunicación seguros y auditables. El tamaño del mercado de Gestión de Comunicaciones con el Cliente asociado con los servicios de accesibilidad crece en paralelo con la aplicación de la Ley Europea de Accesibilidad. La divergencia relacionada con el Brexit obliga a las empresas multinacionales a mantener bibliotecas de plantillas flexibles que cumplan tanto con las regulaciones de la Unión Europea como con las del Reino Unido. América Latina y Oriente Medio son testigos de implementaciones en etapas tempranas vinculadas a la modernización bancaria y la expansión de las telecomunicaciones, aunque la volatilidad cambiaria puede retrasar los grandes proyectos de capital.

Panorama Competitivo

El mercado de Gestión de Comunicaciones con el Cliente exhibe una concentración moderada. Las empresas proporcionan servicios como composición de documentos, orquestación omnicanal y complementos de analítica que se integran con las principales suites de CRM. Los nuevos participantes nativos en la nube, incluidos Doxee y MessagePoint, se centran en la implementación rápida, utilizando microservicios para habilitar entornos en vivo en cuestión de semanas.

Las capacidades de inteligencia artificial se han convertido en un área clave de diferenciación. En 2024, Quadient asignó USD 150 millones para integrar la generación de lenguaje natural, lo que permite la automatización de la creación de contenido a escala. Smart Communications adquirió MessagePoint para mejorar sus ofertas con herramientas avanzadas de refactorización de plantillas destinadas a simplificar el cumplimiento de accesibilidad. Las solicitudes de patentes aumentaron un 35% en 2024, con especial atención en los motores de diseño adaptativo y el mapeo de recorridos en tiempo real [3] Oficina de Patentes y Marcas de los Estados Unidos, "Informes de Actividad de Patentes," uspto.gov. Las asociaciones también desempeñan un papel fundamental; Doxee colaboró con Microsoft Azure para aprovechar los servicios cognitivos, mientras que Broadridge se integró con Salesforce Marketing Cloud para incorporar avisos regulatorios en los recorridos de marketing.

La especialización vertical es otra estrategia de crecimiento. Newgen aseguró un contrato importante con el gobierno de India mediante el desarrollo de flujos de trabajo multilingües y módulos de autenticación ciudadana. Sefas Innovation introdujo la verificación mediante cadena de bloques para documentos financieros con el fin de garantizar la creación de registros de auditoría inmutables. Cincom actualizó su interfaz de diseñador para atraer a clientes del mercado medio. El mercado sigue siendo dinámico, con los actores establecidos enfocados en ampliar sus ofertas de servicios para retener las renovaciones, mientras que los nuevos participantes apuntan a oportunidades en mercados sin explotar a través de la innovación.

Líderes de la Industria de Gestión de Comunicaciones con el Cliente (CCM)

Quadient SA

Smart Communications Inc.

Pitney Bowes Inc.

Messagepoint Inc.

Cincom Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Messagepoint y KPMG LLP han anunciado una alianza estratégica para apoyar a las agencias gubernamentales en la transformación y modernización de las comunicaciones con los ciudadanos. Esta asociación combina la amplia experiencia de KPMG en el sector público con la plataforma CCM impulsada por inteligencia artificial de Messagepoint para mejorar el KPMG Resource Integration Suite (KRIS). La colaboración tiene como objetivo mejorar la eficiencia, la accesibilidad y la personalización en las comunicaciones con los ciudadanos.

- Agosto de 2025: Cincom Systems introdujo la versión 13.0 de su plataforma CCM con optimización de plantillas mejorada mediante inteligencia artificial y capacidades automatizadas de pruebas A/B para comunicaciones de marketing.

- Julio de 2025: Sefas Innovation lanzó su módulo de gestión de comunicaciones para IoT, que permite la mensajería conforme para dispositivos conectados en las industrias manufacturera y automotriz.

- Junio de 2025: Compart AG anunció su expansión en el mercado latinoamericano con nuevas asociaciones en Brasil y México, con enfoque en los sectores gubernamental y de servicios financieros.

Alcance del Informe Global del Mercado de Gestión de Comunicaciones con el Cliente (CCM)

| Software | Composición de Documentos |

| Marketing por Correo Electrónico | |

| SMS y Notificaciones Push | |

| Documentos Interactivos | |

| Otros Softwares | |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud |

| Telecomunicaciones y TI |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Otros Sectores Industriales |

| Correo Electrónico |

| SMS |

| Portales Web y Móviles |

| Redes Sociales |

| Chatbots y Asistentes de Voz |

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | Composición de Documentos | |

| Marketing por Correo Electrónico | |||

| SMS y Notificaciones Push | |||

| Documentos Interactivos | |||

| Otros Softwares | |||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Sector Industrial | BFSI | ||

| Salud | |||

| Telecomunicaciones y TI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno | |||

| Otros Sectores Industriales | |||

| Por Canal de Comunicación | Correo Electrónico | ||

| SMS | |||

| Portales Web y Móviles | |||

| Redes Sociales | |||

| Chatbots y Asistentes de Voz | |||

| Por Geografía | América del Sur | Brasil | |

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gestión de Comunicaciones con el Cliente para 2030?

Se espera que alcance los USD 3,33 mil millones, lo que refleja una CAGR del 11,18% durante el período de pronóstico.

¿Qué región muestra la tasa de crecimiento más rápida?

La región de Asia-Pacífico lidera con una CAGR proyectada del 13,40%, impulsada por la rápida digitalización y las preferencias de participación que priorizan el móvil.

¿Qué sector industrial domina actualmente el gasto?

Los servicios financieros representan el 34,20% de la participación de ingresos, impulsados por las comunicaciones de transacciones con alto cumplimiento normativo.

¿Por qué los servicios crecen más rápido que el software en este espacio?

Las empresas necesitan consultoría especializada para el diseño de plantillas, la migración y la optimización de inteligencia artificial, lo que impulsa los servicios a una CAGR del 12,30%.

¿Cómo influye la implementación en la nube en la adopción por parte de las PYMES?

Los precios de suscripción y el escalado elástico reducen los costos iniciales, lo que permite a las PYMES acceder a herramientas avanzadas de CCM sin necesidad de grandes equipos de TI.

¿Qué canal de comunicación se está expandiendo más rápidamente?

Los chatbots y los asistentes de voz avanzan a una CAGR del 13,30% a medida que los clientes buscan soporte conversacional en tiempo real.

Última actualización de la página el: