Tamaño y Participación del Mercado de Gestión de Comunicaciones con el Cliente (CCM) de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

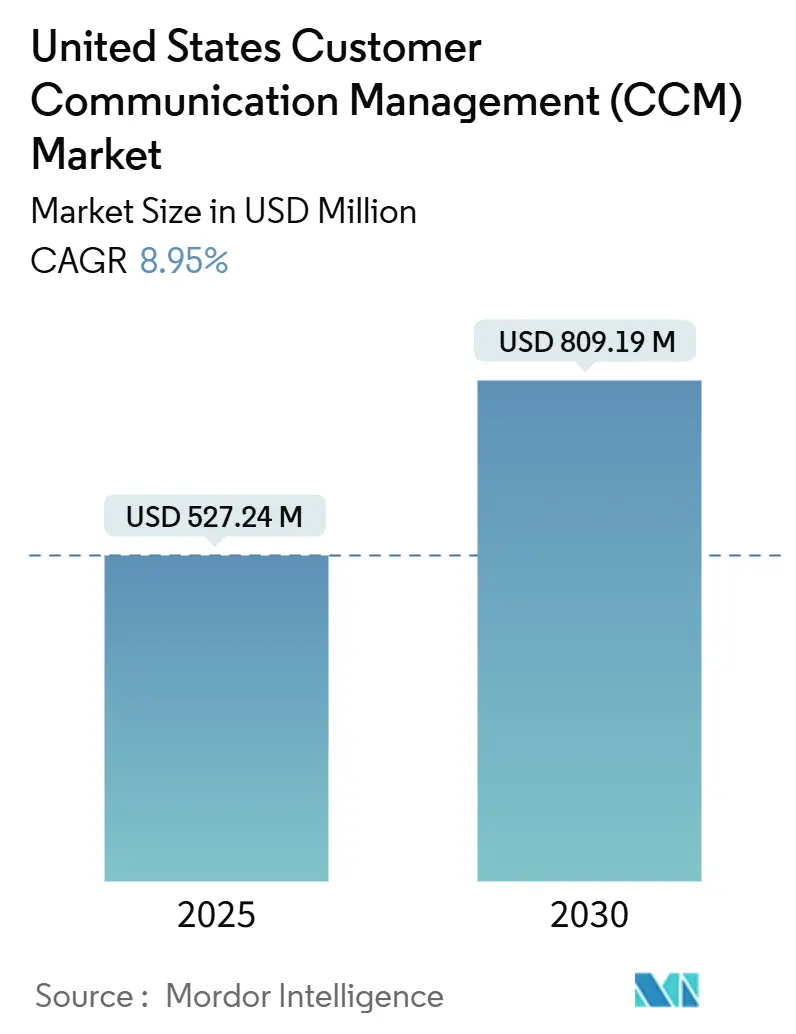

| Tamaño del Mercado (2025) | 527.24 Millones de dólares |

| Tamaño del Mercado (2030) | 809.19 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.95% CAGR |

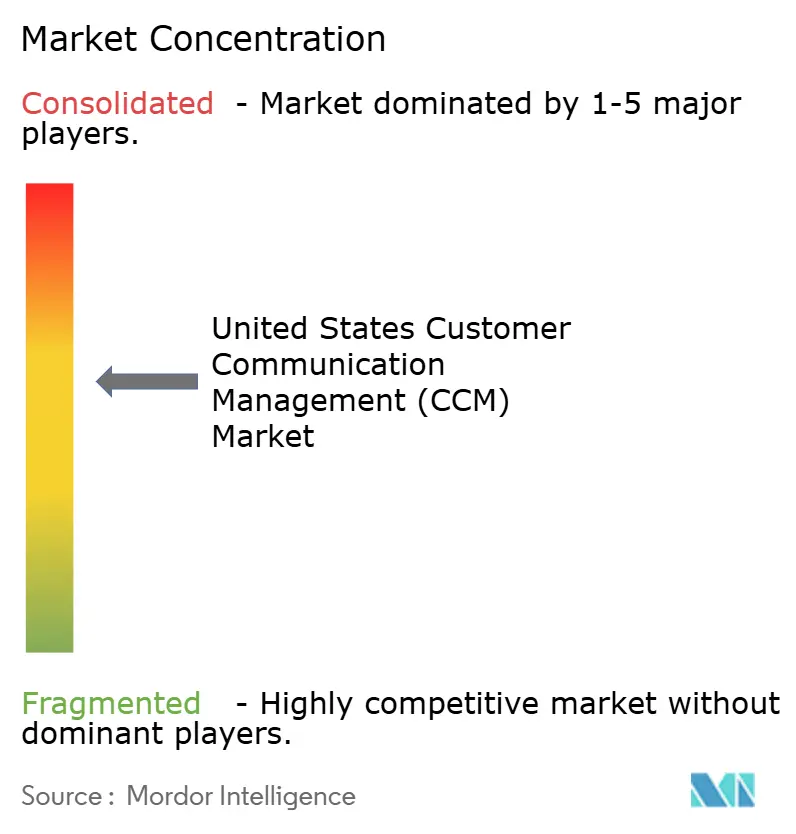

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Comunicaciones con el Cliente (CCM) de Estados Unidos por Mordor Intelligence

El tamaño del mercado de gestión de comunicaciones con el cliente de Estados Unidos es de USD 527,24 millones en 2025 y se proyecta que alcance USD 809,19 millones en 2030, registrando una CAGR del 8,95%. Los mandatos regulatorios, la adopción de plataformas nativas en la nube y la inteligencia artificial integrada están acelerando los ciclos de actualización de plataformas, lo que impulsa a las empresas a alejarse de las herramientas centradas en documentos hacia centros de participación omnicanal en tiempo real. Los proveedores que unifican la gobernanza del consentimiento, el análisis y la personalización impulsada por inteligencia artificial dentro de una única plataforma están ganando contratos empresariales porque reducen el riesgo de cumplimiento y el tiempo de obtención de valor. Las integraciones ampliadas de CPaaS permiten mensajería en tiempo real activada por eventos, mientras que las asociaciones con nubes de hiperescala acortan los plazos de implementación. A medida que la diferenciación competitiva se desplaza hacia la gestión de la experiencia, los compradores evalúan cada vez más a los proveedores en función del tiempo de actividad garantizado, la velocidad de implementación de plantillas y el retorno de la inversión medible, en lugar del número de funcionalidades.

Conclusiones Clave del Informe

- Por componente, las plataformas de software representaron el 48,70% de la participación del mercado de gestión de comunicaciones con el cliente de Estados Unidos en 2024, mientras que se espera que los servicios se expandan a una CAGR del 9,20% hasta 2030.

- Por implementación, el modelo en la nube representó el 57,40% del tamaño del mercado de gestión de comunicaciones con el cliente de Estados Unidos en 2024 y se prevé que crezca a una CAGR del 9,80% hasta 2030.

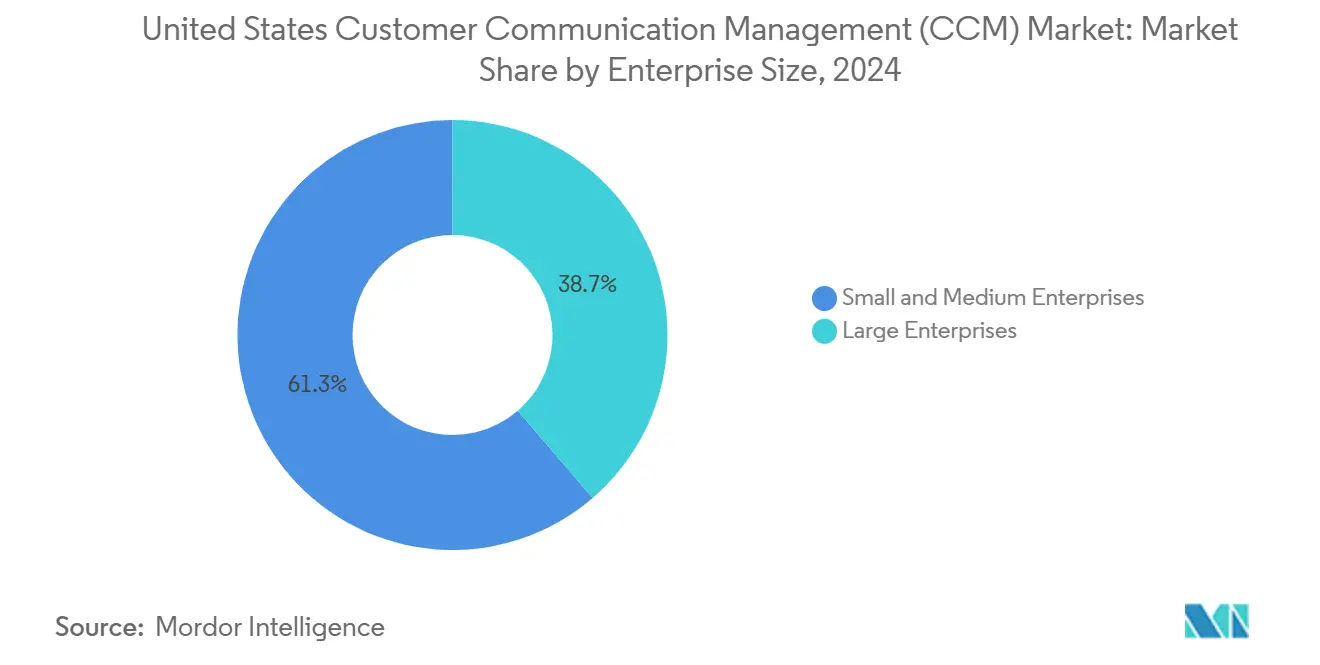

- Por tamaño de empresa, las pequeñas y medianas empresas registraron una CAGR del 10,30% entre 2025 y 2030, superando las tasas de expansión de las grandes empresas.

- Por vertical industrial, la banca, los servicios financieros y los seguros capturaron el 26,80% de la participación del mercado de gestión de comunicaciones con el cliente de Estados Unidos en 2024, mientras que se proyecta que el sector salud lidere el crecimiento con una CAGR del 9,65% hasta 2030.

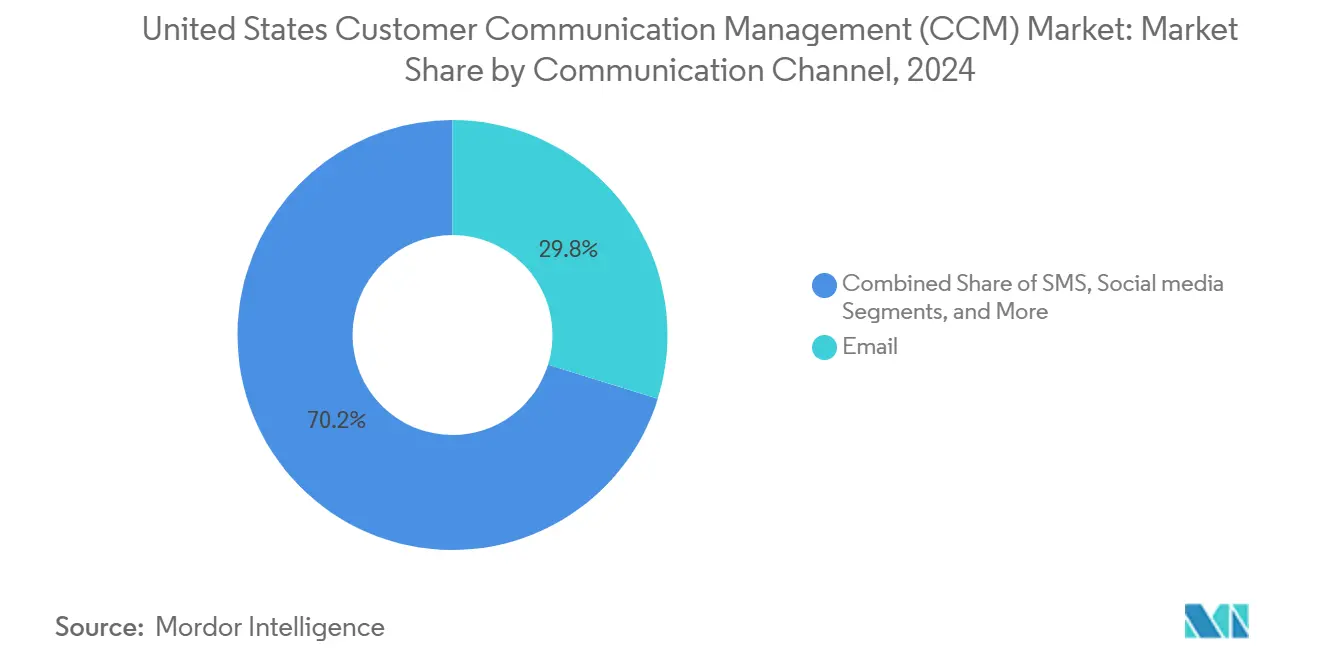

- Por canal de comunicación, el correo electrónico lideró con una participación de ingresos del 29,80% en 2024; se proyecta que los mensajes en redes sociales avancen a una CAGR del 10,10% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Comunicaciones con el Cliente (CCM) de Estados Unidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aceleración de la Migración hacia Plataformas de CCM Nativas en la Nube | +2.1% | Centros tecnológicos nacionales | Mediano plazo (2-4 años) |

| Estrictas Reglas de Consentimiento y Exclusión Voluntaria de la FCC que Impulsan Actualizaciones de Cumplimiento | +1.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Capacidades de Personalización Impulsadas por Inteligencia Artificial Integrada que Aumentan el Retorno de la Inversión | +1.9% | Clústeres empresariales | Mediano plazo (2-4 años) |

| Demanda de Participación Omnicanal por Parte de Consumidores con Enfoque Digital | +1.4% | Mercados urbanos y suburbanos | Largo plazo (≥ 4 años) |

| Auge de la Integración de CPaaS que Permite Comunicaciones en Tiempo Real Activadas por Eventos | +1.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Transición de los KPI de Servicio al Cliente del Control de Costos a la Responsabilidad de Ingresos | +1.2% | A nivel nacional, con enfoque en el segmento empresarial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Migración hacia Plataformas de CCM Nativas en la Nube

Las empresas están desmantelando progresivamente las soluciones locales en favor de soluciones elásticas basadas en microservicios que reducen los costos de hardware entre un 40-60% y admiten tiempos de respuesta inferiores al segundo para mensajes activados. Los planos de control en la nube ofrecen actualizaciones de funcionalidades semanales sin ventanas de interrupción, lo que permite a los equipos de marketing y operaciones lanzar nuevas plantillas en horas en lugar de semanas. Las certificaciones de seguridad, como SOC 2 e ISO 27001, ahora se incluyen como base, eliminando las barreras históricas de adquisición. Las zonas de residencia de datos de hiperescala satisfacen los estatutos de privacidad estatales, mientras que los precios de pago por uso alinean los costos de comunicación con la estacionalidad del volumen de mensajes. En conjunto, estos factores transforman la CCM de un centro de costos en un habilitador de crecimiento, consolidando la transición hacia la nube como arquitectura predeterminada.

Estrictas Reglas de Consentimiento y Exclusión Voluntaria de la FCC que Impulsan Actualizaciones de Cumplimiento

La orden de revocación de consentimiento de la FCC de 2024 exige que las empresas atiendan las solicitudes de exclusión voluntaria en un plazo de 24 horas o enfrenten sanciones de USD 46.000 por infracción.[1]Oficina de Cumplimiento, "Resolución Declaratoria de la FCC sobre Revocación de Consentimiento," Comisión Federal de Comunicaciones, fcc.gov Los remitentes de alto volumen en banca y salud reemplazaron posteriormente los procesos por lotes con API de consentimiento en tiempo real que sincronizan las preferencias entre correo electrónico, SMS y voz. Las plataformas modernas de CCM incorporan motores de reglas que bloquean automáticamente los envíos no conformes, reduciendo la exposición legal y las cargas de auditoría. Los proveedores con amplios manuales regulatorios ahora se diferencian mediante plantillas prediseñadas que se corresponden con las divulgaciones federales y las cláusulas mini-TCPA estatales. Este imperativo de cumplimiento acelera los ciclos de actualización, desplazando los presupuestos del mantenimiento hacia capacidades avanzadas de gobernanza.

Capacidades de Personalización Impulsadas por Inteligencia Artificial Integrada que Aumentan el Retorno de la Inversión

Los módulos nativos de aprendizaje automático incorporan datos de comportamiento, historial de transacciones y participación en canales para crear variantes de contenido que aumentan las tasas de clics entre un 25-40% en comparación con las plantillas estáticas.[2]Grupo de Marketing de Azure, "Cinco Razones para Migrar CCM a Azure," Microsoft, microsoft.com Los algoritmos deciden dinámicamente el horario de envío, el asunto y las imágenes por destinatario, aumentando los ingresos de las campañas y el valor de vida del cliente hasta en un 20%. Los modelos predictivos identifican segmentos con riesgo de consentimiento, reduciendo las tasas de reclamación y mejorando la colocación en la bandeja de entrada. Los primeros adoptantes informan que las pruebas automatizadas y la generación creativa reducen los plazos de diseño de días a minutos, liberando al personal para tareas estratégicas. A medida que maduran las salvaguardas de la inteligencia artificial generativa, las empresas exigen cada vez más funciones integradas de detección de sesgos y explicabilidad antes de aprobar las implementaciones.

Demanda de Participación Omnicanal por Parte de Consumidores con Enfoque Digital

Los consumidores esperan un contexto coherente al cambiar entre correo electrónico, notificaciones push móviles, SMS y redes sociales, lo que obliga a las empresas a unificar los modelos de datos y la lógica de plantillas.[3]Oficina de Protección al Consumidor, "Mejores Prácticas Omnicanal," Comisión Federal de Comercio, ftc.gov Las plataformas de CCM que orquestan secuencias entre canales ofrecen puntuaciones de satisfacción un 23% más altas y un 18% más de resoluciones en el primer contacto en comparación con los programas de un solo canal. Los widgets interactivos integrados, las encuestas, los fragmentos de video y los enlaces de servicio con un solo clic convierten los documentos pasivos en experiencias bidireccionales. Los minoristas combinan mensajes de estado de pedidos con ofertas personalizadas, mientras que los bancos integran contenido de asesoramiento en alertas de transacciones, impulsando ventas adicionales incrementales. Este imperativo omnicanal impulsa a los proveedores a ampliar sus bibliotecas de API e integrar conectores prediseñados para plataformas de CRM, análisis y CPaaS.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas Centrales Heredados | -1.4% | Segmento de grandes empresas | Mediano plazo (2-4 años) |

| Creciente Riesgo de Litigios bajo las Leyes Mini-TCPA Estatales en Expansión | -1.1% | Estados seleccionados | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en Diseño de Plantillas de CCM y Gobernanza de Inteligencia Artificial | -0.9% | A nivel nacional, aguda en roles técnicos | Largo plazo (≥ 4 años) |

| Saturación del Conjunto de Herramientas de Martech que Conduce a la Infrautilización de Herramientas | -0.8% | A nivel nacional, con enfoque en el segmento empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Centrales Heredados

Muchos bancos y aseguradoras de primer nivel aún operan con mainframes orientados a procesos por lotes que carecen de API en tiempo real, lo que resulta en costosos proyectos de middleware que pueden duplicar los presupuestos iniciales de CCM. El mapeo de esquemas, la corrección de la calidad de los datos y la configuración del bus de servicios extienden rutinariamente las implementaciones entre 6 y 12 meses. Las organizaciones que gestionan múltiples plataformas heredadas enfrentan mayores gastos de mantenimiento, ya que cada nueva plantilla debe pasar por puertas de integración personalizadas. Sin una modernización concertada, las empresas corren el riesgo de relegar las actualizaciones de CCM a canales auxiliares, limitando la orquestación completa del recorrido del cliente. Los proveedores ahora contrarrestan esto con conectores prediseñados y herramientas de bajo código, aunque las profundas dependencias heredadas siguen siendo un obstáculo para la escalabilidad rápida.

Creciente Riesgo de Litigios bajo las Leyes Mini-TCPA Estatales en Expansión

California, Florida y Oklahoma han añadido estatutos mini-TCPA que superponen requisitos específicos de redacción del consentimiento y vías de exclusión voluntaria sobre las normas federales.[4]Oficina del Fiscal General, "Actualizaciones de la Ley de Privacidad del Consumidor de California 2025," Departamento de Justicia del Estado de California, oag.ca.gov Los bufetes de abogados demandantes apuntan a los marcadores automáticos y los flujos de mensajería masiva, buscando daños estatutarios de USD 500–1.500 por contacto no autorizado. Las marcas que operan en múltiples estados, por lo tanto, requieren lógica de geolocalización y registros de auditoría de prueba de consentimiento dentro de los flujos de trabajo de CCM. Cada jurisdicción adicional aumenta el número de permutaciones de prueba, elevando así la complejidad operativa y los costos. Hasta que surja una preemción federal armonizada, las empresas deben financiar actualizaciones continuas de conjuntos de reglas y oficiales de cumplimiento dedicados, lo que modera moderadamente la velocidad de adopción en los sectores altamente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Mantienen el Impulso en Medio de las Actualizaciones de Plataformas

Los ingresos por servicios crecen a una CAGR del 9,20% a medida que las empresas se apoyan en integradores de sistemas para proyectos de diseño de plantillas, mapeo de datos y optimización del recorrido del cliente. Las plataformas de software aún representan el 48,70% de la participación total del mercado de gestión de comunicaciones con el cliente de Estados Unidos, impulsadas por motores de composición de documentos y orquestación omnicanal. Los paquetes de consultoría ahora incluyen modelado de retorno de la inversión, paneles de KPI y auditorías de riesgo de consentimiento, ampliando el alcance del compromiso más allá del despliegue inicial. Mientras tanto, los proveedores comercializan aceleradores, plantillas de salud precertificadas y divulgaciones bancarias que acortan los ciclos de entrega y desplazan las horas facturables hacia tareas de asesoramiento de mayor margen.

Los subsegmentos de plataformas revelan una demanda sostenida de composición de documentos, edición interactiva y análisis. La generación de estados de cuenta por lotes persiste en el sector financiero, pero los documentos interactivos que permiten la recopilación de datos bidireccional están ganando popularidad. Los motores de correo electrónico se amplían hacia secuencias activadas por comportamiento, mientras que las API de SMS y notificaciones push ganan adopción para alertas urgentes y sensibles al tiempo. Los módulos de automatización de flujos de trabajo integran la toma de decisiones para enrutar automáticamente las aprobaciones y la localización de contenido. A medida que los conjuntos de análisis muestran métricas de participación en tiempo real, las empresas realizan pruebas A/B de asuntos, diseños y ubicaciones de llamadas a la acción, refinando las bibliotecas de plantillas sobre la marcha para obtener un retorno de la inversión superior en las campañas.

Por Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube representaron el 57,40% del mercado de gestión de comunicaciones con el cliente de Estados Unidos en 2024. La CAGR del 9,80% del segmento está impulsada por el escalado elástico, la seguridad gestionada y una mayor velocidad de incorporación de funcionalidades. Las organizaciones que migran a arquitecturas alojadas reportan tiempos de lanzamiento de campañas entre un 50-70% más cortos y entre un 30-40% mejor tiempo de actividad del sistema. Los modelos de implementación híbrida están creciendo en verticales altamente reguladas, lo que permite que los datos confidenciales permanezcan en subredes privadas mientras que las plantillas, el análisis y los módulos de inteligencia artificial residen en nubes multiinquilino.

Las soluciones locales permanecen en defensa y determinadas cargas de trabajo del sector público sujetas a regulaciones de datos soberanos, aunque las certificaciones FedRAMP y StateRAMP en curso están erosionando estas excepciones. Los proveedores invierten fuertemente en marcos de confianza cero, cifrado en reposo y servicios de gestión de claves para satisfacer las políticas en evolución. La convergencia de precios entre el alojamiento en nube privada y el gasto de capital para la actualización de hardware inclina aún más la balanza hacia las licencias de suscripción.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera a través de la Accesibilidad del Software como Servicio

Las pequeñas y medianas empresas registran una CAGR del 10,30%, la más rápida entre cualquier grupo de compradores, gracias a la facturación basada en el consumo y los editores de plantillas de bajo código. Los proveedores de Software como Servicio incluyen integraciones prediseñadas para paquetes de CRM y contabilidad, eliminando la necesidad de una gran inversión en TI y acortando los ciclos de prueba de concepto a semanas. Las grandes empresas aún controlan el 38,70% de los ingresos de 2024; sin embargo, la adquisición está pasando de las licencias perpetuas a los acuerdos empresariales que se ajustan al volumen de mensajes.

La democratización de la inteligencia artificial, la generación automatizada de textos y los asistentes de selección de imágenes permiten a las pymes ofrecer experiencias que antes eran exclusivas de las empresas de Fortune 500. Las bibliotecas de cumplimiento integradas simplifican los requisitos de privacidad estatal y consentimiento, mitigando la exposición a litigios para los equipos con recursos limitados. En el extremo superior, los conglomerados exigen funciones avanzadas como el apilamiento de inquilinos multimarca, la gestión de divulgaciones regulatorias y la localización de idiomas en tiempo real. Los proveedores, por lo tanto, diseñan entornos multiescala capaces de sustentar tanto un espacio de trabajo de Software como Servicio de 10 usuarios como un despliegue global de 10.000 usuarios dentro de una base de código unificada.

Por Vertical Industrial: El Sector Salud Emerge como Líder de Crecimiento

El sector salud se expande a una CAGR del 9,65% a medida que los hospitales, las aseguradoras y las plataformas de telesalud modernizan las comunicaciones salientes con pacientes para satisfacer los mandatos de participación y las métricas de atención basada en el valor. Los recordatorios de citas, los resúmenes de planes de tratamiento y los paquetes de educación posvisita pasan del formato impreso a los formatos digitales interactivos. Se espera que el tamaño del mercado de gestión de comunicaciones con el cliente de Estados Unidos para el sector salud se duplique durante el horizonte de pronóstico a medida que los proveedores integran la mensajería segura dentro de los portales de pacientes. La banca, los servicios financieros y los seguros siguen siendo el mayor grupo de clientes, con una participación del 26,80%, implementando CCM para estados de cuenta electrónicos, actualizaciones de pólizas y alertas de fraude que requieren estrictos controles de cumplimiento.

Los actores del comercio minorista y el comercio electrónico aprovechan los mensajes transaccionales por lotes, las confirmaciones de pedidos, las alertas de envío y la inteligencia artificial para generar recomendaciones de productos que aumenten las tasas de conversión. Las empresas de telecomunicaciones automatizan los avisos de activación de servicios y las alertas de umbral de uso para reducir la carga en sus centros de contacto. Las agencias gubernamentales adoptan CCM para mejorar la transparencia en el servicio al ciudadano a través de la correspondencia digital, mientras que las empresas de servicios energéticos implementan notificaciones de interrupciones y análisis de consumo. Las prioridades de cada vertical dan forma a los kits de plantillas y los módulos de gobernanza, lo que impulsa a los proveedores a lanzar aceleradores específicos por dominio que aceleran la adopción de soluciones.

Por Canal de Comunicación: Las Redes Sociales Catalizan la Diversificación

El correo electrónico retiene una participación del 29,80% y sigue siendo indispensable para la documentación formal, los avisos regulatorios y el contenido de formato largo. Sin embargo, las API de mensajería en redes sociales, desde Facebook Messenger hasta WhatsApp Business, avanzan a una CAGR del 10,10%, lo que refleja el apetito de los consumidores por la interacción multimedia en tiempo real. El SMS sigue siendo el medio preferido para la autenticación de dos factores y las alertas urgentes, con un crecimiento estable de un solo dígito medio.

Los documentos interactivos con video en línea, gráficos dinámicos y encuestas con un solo clic mejoran la eficacia del correo electrónico tradicional, difuminando la frontera entre canales. Los portales web y las aplicaciones nativas proporcionan espacios de autoservicio donde los usuarios pueden acceder a sus facturas y actualizar sus preferencias sin necesidad de asistencia de un agente. Los asistentes de voz siguen siendo un nicho emergente; los primeros pilotos en banca ofrecen saldos de cuentas a través de Alexa o Google Assistant. Los motores de orquestación de canales dentro de las plataformas de CCM secuencian los puntos de contacto en función del historial de participación, optimizando la cadencia de los mensajes y reduciendo la fatiga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los corredores tecnológicos como Silicon Valley, Seattle y Austin registran la mayor penetración de plataformas, impulsada por empresas emergentes que priorizan la arquitectura de experiencia como ventaja competitiva. Los clústeres de servicios financieros en Nueva York, Charlotte y Chicago alinean las inversiones con los requisitos de comunicación regulatoria, impulsando así la implementación de soluciones avanzadas de gestión del consentimiento. Los sistemas de salud en Houston, Minneapolis y Boston implementan CCM para apoyar los flujos de trabajo de telesalud y reducir las tasas de inasistencia en grandes bases de pacientes.

Los estados que aplican leyes de privacidad estrictas, en particular California bajo la Ley de Privacidad del Consumidor de California, estimulan la demanda de automatización integrada de los derechos de los sujetos de datos. Los minoristas de energía de Texas utilizan CCM para alertas de interrupciones y análisis de uso adaptados a los datos de medidores inteligentes, mientras que la envejecida población de Florida impulsa a los proveedores de salud a adoptar sistemas de recordatorio multicanal que mejoran la adherencia a la medicación. Las subvenciones de modernización del sector público en el Medio Oeste están acelerando el desarrollo de portales de notificación ciudadana, lo que señala un futuro impulso más allá de los centros tecnológicos costeros.

Los mandatos uniformes de consentimiento de la FCC a nivel federal establecen capacidades de referencia a nivel nacional, pero la divergente aplicación estatal intensifica la complejidad del cumplimiento para las marcas que operan en los 50 estados. Esta dinámica favorece a los proveedores con listas de supresión con reconocimiento geográfico y bibliotecas de reglas como código que adaptan las plantillas para tener en cuenta los matices jurisdiccionales. A medida que el riesgo de litigios aumenta en los estados más destacados, las empresas de las regiones vecinas actualizan proactivamente sus sistemas para mitigar la posible exposición, propagando la adopción de CCM hacia el interior del país.

Panorama Competitivo

El mercado sigue moderadamente concentrado, con Quadient, OpenText y Smart Communications encabezando las tablas de ingresos de 2024, mientras que las empresas emergentes nativas en la nube y las plataformas de CPaaS erosionan constantemente su participación. Los actores establecidos aprovechan décadas de liderazgo en composición de documentos, amplios ecosistemas de socios y profundas bibliotecas de contenido regulatorio para retener contratos con grandes empresas. Los proveedores emergentes se diferencian mediante microservicios, diseño centrado en inteligencia artificial y experiencias de creación de bajo código que resuenan con los compradores nativos digitales.

Las adquisiciones estratégicas reconfiguran los mapas de capacidades. La adquisición de YayPay por parte de Quadient integró los flujos de trabajo de cuentas por cobrar en su plataforma de CCM, ampliando la cobertura del ciclo de vida del cliente más allá de la mensajería. La integración de Nuxeo por parte de Hyland fusionó los servicios de contenido con las plantillas de comunicación, produciendo un panel único para los gestores de experiencia del cliente. OpenText integró inteligencia artificial generativa para redactar automáticamente mensajes personalizados a escala. Los gigantes de CPaaS Twilio y Vonage se expanden desde la mensajería API hacia el almacenamiento de plantillas y los repositorios de consentimiento, desafiando las propuestas de valor tradicionales de CCM.

Los ecosistemas de asociaciones se intensifican; la inclusión de Messagepoint en Azure Marketplace facilita la adquisición sin fricciones para los clientes de Microsoft 365 y Dynamics 365. Kofax añade análisis integrados para vincular las métricas de participación directamente con los KPI operativos, mientras que Cincom impulsa a los diseñadores con enfoque móvil que democratizan las actualizaciones de plantillas. A medida que los indicadores de valor de los proveedores pasan de "funcionalidades lanzadas" a "puntos de conversión salvados", los paneles de rendimiento comprobado se convierten en elementos centrales de las negociaciones de renovación.

Líderes de la Industria de Gestión de Comunicaciones con el Cliente (CCM) de Estados Unidos

Quadient SA

OpenText Corporation

Smart Communications Inc.

Messagepoint Inc.

Cincom Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Quadient completó su adquisición de YayPay por USD 120 millones, vinculando la automatización de cuentas por cobrar con los flujos de trabajo de CCM.

- Septiembre de 2024: OpenText lanzó Experience Cloud, integrando inteligencia artificial generativa para crear contenido personalizado a escala.

- Agosto de 2024: Smart Communications obtuvo USD 75 millones en financiación de la Serie D, liderada por Insight Partners, para acelerar su desarrollo en la nube.

- Julio de 2024: Hyland Software adquirió Nuxeo por USD 85 millones para combinar los servicios de contenido con las comunicaciones con el cliente.

Alcance del Informe del Mercado de Gestión de Comunicaciones con el Cliente (CCM) de Estados Unidos

| Software | Composición de Documentos |

| Marketing por Correo Electrónico | |

| SMS y Notificaciones Push | |

| Documentos Interactivos | |

| Otros Softwares | |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud |

| Telecomunicaciones y TI |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Otras Verticales Industriales |

| Correo Electrónico |

| SMS |

| Portales Web y Móviles |

| Redes Sociales |

| Chatbots y Asistentes de Voz |

| Por Componente | Software | Composición de Documentos |

| Marketing por Correo Electrónico | ||

| SMS y Notificaciones Push | ||

| Documentos Interactivos | ||

| Otros Softwares | ||

| Servicios | ||

| Por Implementación | Local | |

| Nube | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Vertical Industrial | BFSI | |

| Salud | ||

| Telecomunicaciones y TI | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno | ||

| Otras Verticales Industriales | ||

| Por Canal de Comunicación | Correo Electrónico | |

| SMS | ||

| Portales Web y Móviles | ||

| Redes Sociales | ||

| Chatbots y Asistentes de Voz |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de comunicaciones con el cliente de Estados Unidos?

Es de USD 527,24 millones en 2025.

¿Qué tan rápido está creciendo la implementación en la nube dentro de las soluciones de CCM de Estados Unidos?

La adopción en la nube avanza a una CAGR del 9,80% hasta 2030, pasando de una participación del 57,40% en 2024 hacia dos tercios del gasto.

¿Qué vertical industrial se proyecta que crezca más rápido?

El sector salud lidera con una CAGR del 9,65% debido a los mandatos de participación del paciente y la expansión de la telesalud.

¿Por qué las pymes están adoptando plataformas de CCM rápidamente?

Los modelos de Software como Servicio de bajo código eliminan la gran inversión en TI y alinean los costos de suscripción con el crecimiento, impulsando una CAGR del 10,30% en el gasto de las pymes.

¿Qué cambio regulatorio afecta más a las hojas de ruta de CCM hoy en día?

La regla de revocación de consentimiento en 24 horas de la FCC impulsa la inversión inmediata en API de gestión de preferencias en tiempo real.

¿Qué canal de comunicación muestra el mayor crecimiento previsto?

Se proyecta que las API de mensajería en redes sociales se expandan a una CAGR del 10,10% hasta 2030, a medida que los consumidores prefieren los intercambios interactivos y multimedia.

Última actualización de la página el: