Tamaño y Participación del Mercado de Criptomonedas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

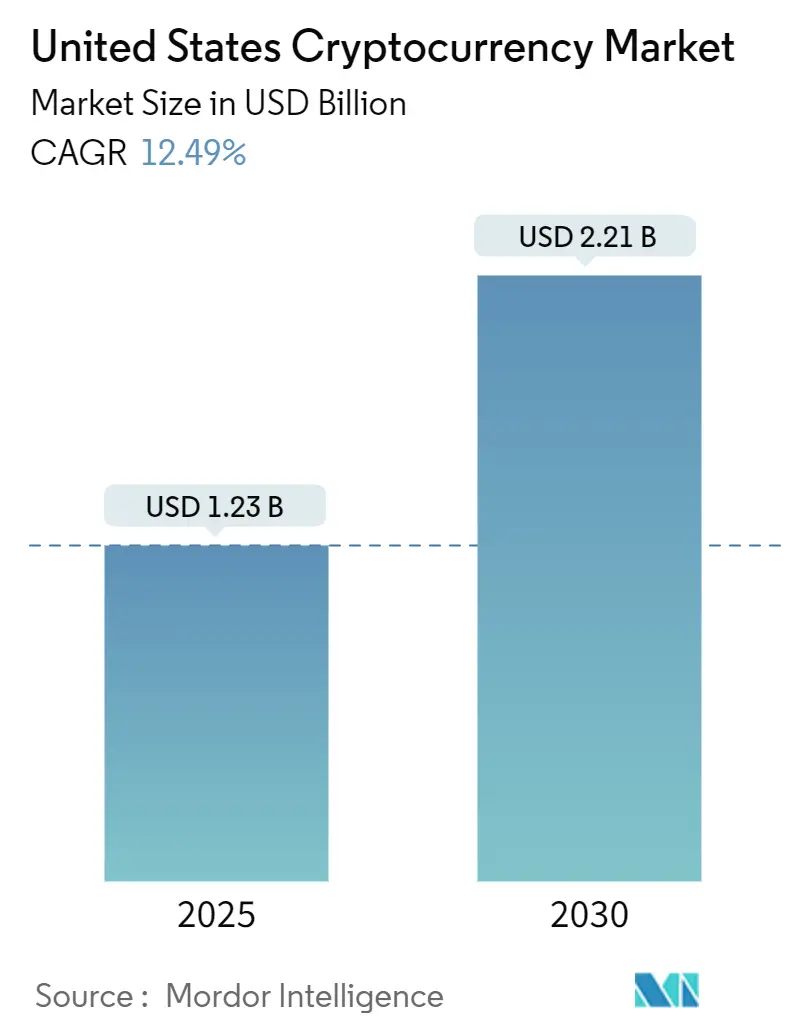

| Tamaño del Mercado (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Criptomonedas de Estados Unidos por Mordor Intelligence

El tamaño del mercado de criptomonedas de Estados Unidos se sitúa en USD 1,23 mil millones en 2025 y se proyecta que alcance los USD 2,21 mil millones en 2030, lo que refleja una CAGR del 12,49% durante el período de pronóstico. La expansión se sustenta en tres pilares: claridad regulatoria federal, lanzamientos de productos institucionales y mejoras continuas en la escalabilidad de la cadena de bloques. La aprobación de 11 fondos cotizados en bolsa de bitcoin al contado creó un amplio conjunto de exposición regulada, atrayendo USD 17,5 mil millones en entradas netas en doce meses. Simultáneamente, la carta de 2024 de la Oficina del Contralor de la Moneda que permite a los bancos ofrecer servicios de custodia redujo el riesgo operativo para los gestores de activos. La actualización EIP-4844 de Ethereum redujo las tarifas típicas de Capa 1 en un 85%, catalizando el desarrollo de nuevas aplicaciones descentralizadas. Estos factores, junto con una sólida financiación de capital de riesgo en la Costa Oeste y políticas favorables para la minería en los estados del sur, se espera que sostengan un crecimiento de dos dígitos a pesar de los vientos regulatorios adversos a corto plazo.

Conclusiones Clave del Informe

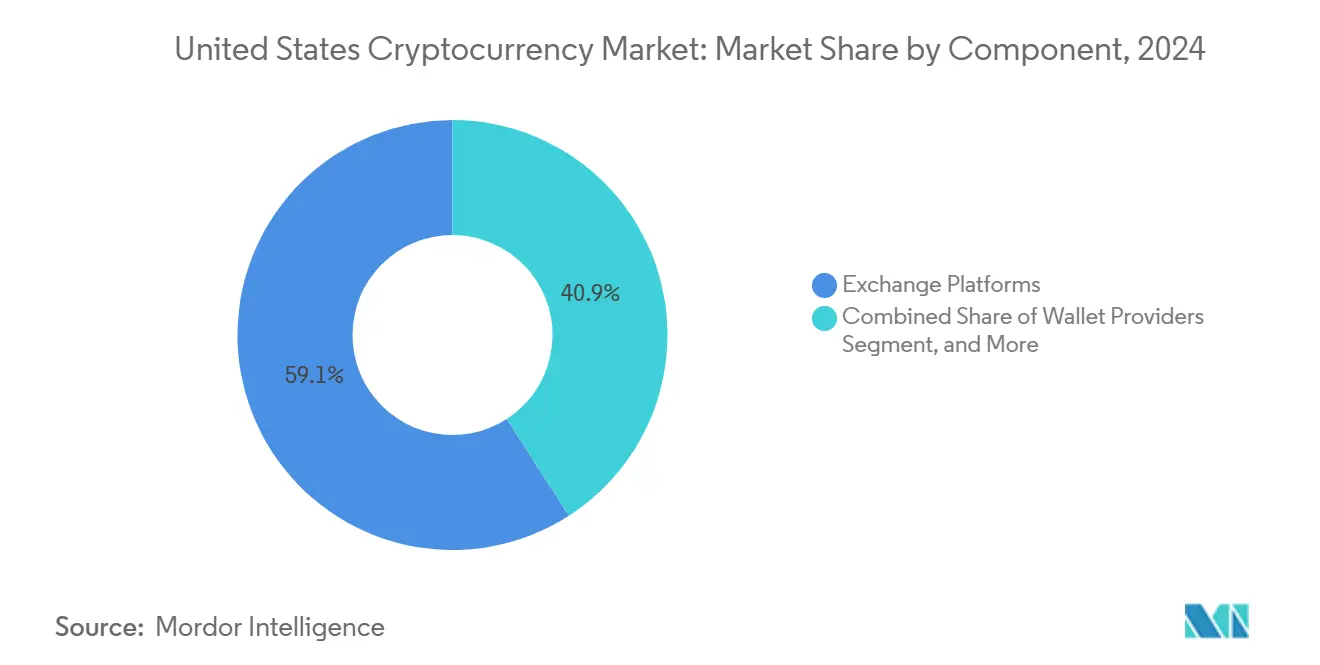

- Por componente, las plataformas de intercambio lideraron con una participación del 59,12% del mercado de criptomonedas de Estados Unidos en 2024, mientras que se espera que las pasarelas de pago avancen a una CAGR del 12,84% hasta 2030.

- Por tipo de criptomoneda, Bitcoin representó una participación del 42,31% del mercado de criptomonedas de Estados Unidos en 2024, mientras que las monedas estables mantuvieron la trayectoria más rápida con una CAGR del 12,61% hasta 2030.

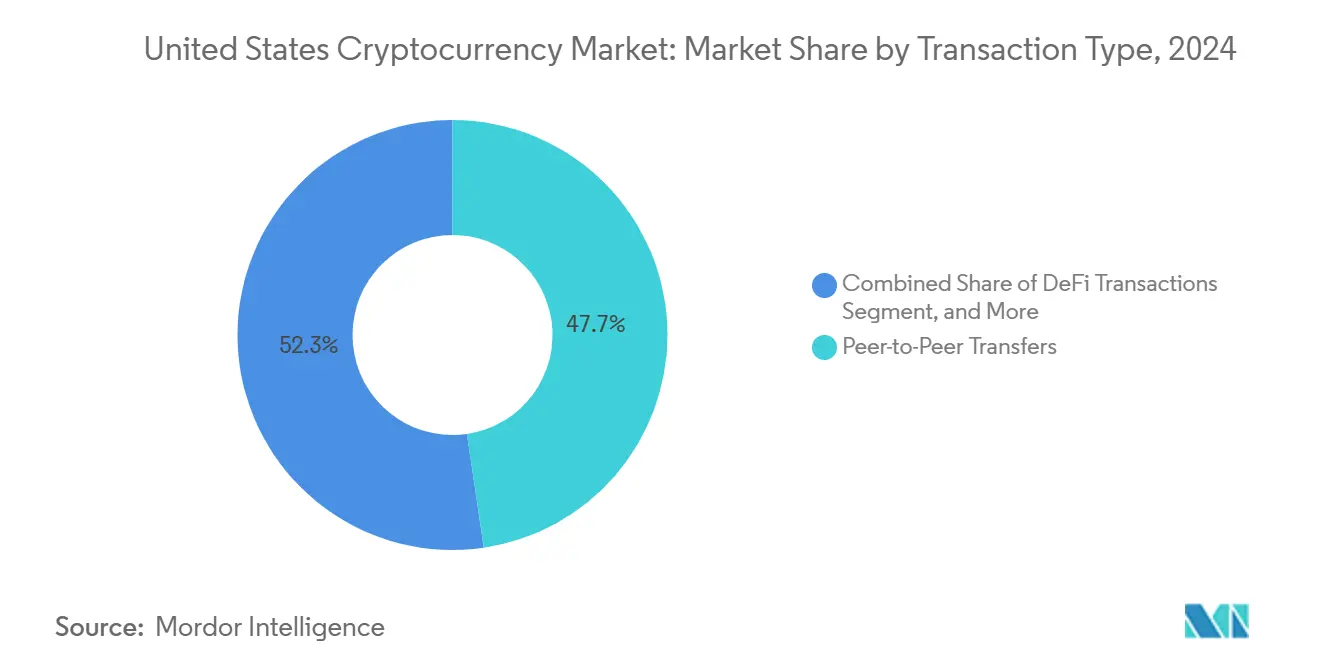

- Por tipo de transacción, las transferencias entre pares representaron una participación del 47,68% del mercado de criptomonedas de Estados Unidos en 2024, y se espera que las transacciones de finanzas descentralizadas se expandan a una CAGR del 12,72% hasta 2030.

- Por usuario final, los individuos representaron el 68,32% del mercado de criptomonedas de Estados Unidos en 2024; los inversores institucionales exhiben el crecimiento más rápido con una CAGR del 12,79% hasta 2030.

- Por geografía, el Oeste capturó una participación del 35,67% del mercado de criptomonedas de Estados Unidos en 2024, mientras que se pronostica que el Sur crecerá a una CAGR del 12,91% hasta 2030.

Tendencias e Información del Mercado de Criptomonedas de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción Institucional de Criptomonedas | +2.1% | Nacional (Noreste y Oeste) | Mediano plazo (2-4 años) |

| Expansión de los Servicios de Custodia de Activos Digitales Regulados | +1.8% | Nacional (centros financieros) | Corto plazo (≤ 2 años) |

| Integración Creciente de Pasarelas de Pago en Criptomonedas por Parte de los Principales Minoristas | +1.5% | Nacional (liderazgo de la Costa Oeste) | Mediano plazo (2-4 años) |

| Surgimiento de Soluciones de Escalabilidad de Capa 2 que Reducen los Costos de Transacción | +1.3% | Global, centros de Finanzas Descentralizadas en EE. UU. | Corto plazo (≤ 2 años) |

| Creciente Popularidad de las Remesas Respaldadas por Monedas Estables | +1.0% | Nacional (estados del Sur) | Mediano plazo (2-4 años) |

| Tokenización de Activos del Mundo Real en los Mercados de Capitales | +0.9% | Nacional (centros financieros) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción Institucional de Criptomonedas

Las asignaciones institucionales han evolucionado de programas piloto a mandatos de varios miles de millones de dólares, lo que señala un cambio fundamental en la asignación de carteras entre los propietarios de activos estadounidenses. MicroStrategy por sí sola poseía 331.200 bitcoins, valorados en USD 29,7 mil millones a finales de 2024, superando su capitalización de mercado en un 29%.[1]MicroStrategy Inc., "Resultados Financieros del Cuarto Trimestre de 2024," microstrategy.com CalPERS de California aprobó una asignación de activos digitales de USD 300 millones, validando las criptomonedas como clase de activo invertible para los fondos de pensiones públicos. El volumen de liquidación diario en JPM Coin de JPMorgan superó los USD 1 mil millones, demostrando la disposición de los grandes bancos para la liquidez en cadena. La investigación de la Reserva Federal sobre una moneda digital del banco central de EE. UU. normaliza aún más los activos digitales, aunque la implementación sigue siendo una perspectiva a largo plazo. La clasificación de Bitcoin y Ethereum como materias primas por parte de la Comisión de Negociación de Futuros de Materias Primas (CFTC) redujo la ambigüedad legal para los productos derivados de futuros y al contado, impulsando así una incorporación institucional más rápida.

Expansión de los Servicios de Custodia de Activos Digitales Regulados

La custodia ha pasado de ser un obstáculo técnico a convertirse en una capa de servicio competitiva para los mercados de capitales. La carta interpretativa de la Oficina del Contralor de la Moneda de 2024 autorizó a los bancos con licencia federal a proporcionar custodia de criptomonedas, abriendo un canal de soluciones respaldadas por bancos.[2]Oficina del Contralor de la Moneda, "Carta Interpretativa sobre Custodia de Criptomonedas," occ.gov Los activos bajo custodia de Fidelity Digital Assets crecieron un 180% interanual hasta USD 15 mil millones, evidencia de que los gestores de activos prefieren custodios de renombre a proveedores tecnológicos independientes. Las Instituciones de Depósito de Propósito Especial de Wyoming han atraído USD 8,2 mil millones al promover el aislamiento del balance y un tratamiento fiscal favorable. La capacidad de seguros se amplió, con los sindicatos de Lloyd's suscribiendo límites de hasta USD 100 millones por póliza, reduciendo el riesgo residual para los asignadores institucionales. Las normas de custodio calificado bajo la Ley de Asesores de Inversión estandarizaron los controles, acelerando la participación de los asesores a nivel nacional.

Integración Creciente de Pasarelas de Pago en Criptomonedas por Parte de los Principales Minoristas

Los comerciantes principales ven los activos digitales como una herramienta para acceder a segmentos de clientes premium y reducir las contracargos. PayPal procesó USD 7,6 mil millones en pagos en criptomonedas durante 2024, con valores de ticket promedio un 23% más altos que las tarjetas convencionales.[3]PayPal Holdings Inc., "Resultados del Año Completo 2024," paypal.com Shopify habilitó a 1,7 millones de tiendas para aceptar tokens, particularmente en el sector de bienes de lujo, donde el riesgo de reversión por fraude es costoso. BitPay cuantificó una reducción del 67% en disputas de pago en comparación con las redes de crédito, destacando un ahorro significativo para los comerciantes. El USD Coin de Circle liquidó USD 4,3 billones, subrayando la idoneidad de las monedas estables para el comercio electrónico transfronterizo. Si bien FedNow intensifica la competencia en pagos domésticos, las criptomonedas mantienen una ventaja de costo para las transferencias internacionales por debajo de USD 1.000.

Surgimiento de Soluciones de Escalabilidad de Capa 2 que Reducen los Costos de Transacción

Los marcos de Capa 2 reprician fundamentalmente el costo de las interacciones en cadena. Polygon gestionó 3,2 mil millones de transacciones en 2024 con tarifas inferiores a un centavo. El valor total bloqueado de Arbitrum cerró el año en USD 18,3 mil millones a medida que los desarrolladores migraron de la red principal de Ethereum a los rollups optimistas para obtener mejores condiciones económicas. La red Base de Coinbase superó los 500 millones de transacciones en su año inaugural, demostrando la captación de tráfico impulsada por la marca. Las pruebas de conocimiento cero en Starknet elevaron el rendimiento a 1.000 transacciones por segundo sin comprometer la seguridad de Ethereum. Estos avances desbloquean nuevos nichos de mercado, incluidos los medios de pago por visualización y los micropréstamos, ampliando la base de usuarios potenciales del mercado de criptomonedas de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre Regulatoria en torno a la Clasificación de los Activos Digitales | -1.9% | Nacional (variaciones estatales) | Mediano plazo (2-4 años) |

| Brechas de Seguridad Persistentes y Hackeos de Alto Perfil a Plataformas de Intercambio | -1.4% | Global (plataformas centralizadas) | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Cumplimiento por las Normas de Reporte de Activos Digitales del Tesoro | -1.1% | Nacional | Mediano plazo (2-4 años) |

| Impacto Ambiental del Consumo Energético de la Minería por Prueba de Trabajo | -0.8% | Nacional (estados con alta carga de minería) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria en torno a la Clasificación de los Activos Digitales

Los mandatos superpuestos de las agencias complican las estrategias de cumplimiento y ralentizan la formación de capital. La aplicación de la Comisión de Bolsa y Valores ha generado USD 8,2 mil millones en multas desde 2024, aplicando a menudo las normas de valores de forma retroactiva. Las reclamaciones simultáneas de la Comisión de Negociación de Futuros de Materias Primas sobre los mercados al contado crean una búsqueda de foros que socava la coherencia. La BitLicense de Nueva York limita el número de participantes del sector a 34 licenciatarios, reduciendo así la competencia local. La legislación federal propuesta podría racionalizar la supervisión, pero se enfrenta a un Congreso polarizado. A nivel internacional, las normas del Reglamento de Mercados de Criptoactivos de Europa superan a las de EE. UU., colocando a las empresas nacionales en desventaja estratégica al atender a clientes globales.

Brechas de Seguridad Persistentes y Hackeos de Alto Perfil a Plataformas de Intercambio

Los hackeos de alto valor erosionan periódicamente la confianza de los consumidores y elevan las primas de seguros. El incidente de DMM Bitcoin en mayo de 2024 sustrajo USD 305 millones, poniendo de relieve las vulnerabilidades continuas en la gestión de billeteras activas. Los exploits en finanzas descentralizadas totalizaron USD 1,8 mil millones, con fallas en contratos inteligentes impulsando dos tercios de las pérdidas, según CertiK. El riesgo de concentración es elevado porque las cinco principales plataformas de intercambio procesan el 70% del volumen de EE. UU. Los costos de seguros privados oscilan entre el 2,5% y el 5% de los activos, limitando la cobertura para las plataformas minoristas. La confirmación de la Corporación Federal de Seguro de Depósitos de que los depósitos en criptomonedas carecen de seguro federal subraya la carga de riesgo del sector hasta que maduren los estándares de auditoría en cadena.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de las Plataformas de Intercambio se Suaviza a Medida que la Infraestructura de Pagos se Acelera

Las plataformas de intercambio representaron el 59,12% del tamaño del mercado de criptomonedas de Estados Unidos en 2024; sin embargo, su control proporcional muestra una tendencia a la baja a medida que surge infraestructura especializada. Las pasarelas de pago, aunque parten de una base más pequeña, registran una CAGR del 12,84% que supera a todos los demás componentes. Este auge refleja la demanda de los comerciantes de liquidación transfronteriza instantánea y bajas tasas de disputas. Los proveedores de billeteras evolucionaron, con MetaMask superando los 100 millones de usuarios activos mensuales en 2024, pasando del almacenamiento pasivo a la gestión integrada de identidad Web3. Los ingresos por hardware de minería se estabilizaron tras la fusión de Ethereum, lo que llevó a los fabricantes de circuitos integrados de aplicación específica a reconvertir sus líneas de fabricación para chips de inteligencia artificial, cubriendo así el riesgo de demanda cíclica de minería.

En el horizonte del pronóstico, se espera que las soluciones de custodia y el software de cumplimiento absorban una mayor proporción de la participación del mercado de criptomonedas de Estados Unidos a medida que se endurezcan los mandatos institucionales. Las plataformas de vigilancia automatizada ayudan a las plataformas de intercambio a cumplir con los estándares de la Ley de Secreto Bancario, mientras que los motores de verificación de identidad del cliente reducen los costos de incorporación para las instituciones financieras. Las directrices de supervisión de la Reserva Federal, publicadas a principios de 2025, exigen a los bancos cuantificar el riesgo operativo en criptomonedas, impulsando la demanda de análisis de terceros. En consecuencia, los operadores de plataformas de intercambio están expandiéndose hacia préstamos, participación en staking y corretaje para defender su cuota de billetera, difuminando los límites clásicos de los componentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Criptomoneda: Las Monedas Estables Lideran el Crecimiento a Medida que la Utilidad Supera a la Especulación

Bitcoin retuvo el 42,31% de la participación del mercado de criptomonedas de Estados Unidos en 2024, pero la métrica va disminuyendo gradualmente a medida que proliferan los tokens funcionales. Se espera que las monedas estables lideren el crecimiento con una CAGR del 12,61% hasta 2030. Las rampas de acceso de doble moneda fiduciaria, las certezas de cumplimiento y las ventanas de liquidación de 24 horas posicionan los tokens respaldados en USD como garantía preferida en las finanzas descentralizadas y las remesas. Durante 2024, USD 8 billones en volumen se movieron a través del USD Coin de Circle y el USDT de Tether combinados. El cambio de Ethereum a la prueba de participación redujo el consumo de energía en un 99,9%, atenuando una crítica clave en materia de criterios ambientales, sociales y de gobernanza y reforzando su dominio en la emisión de contratos inteligentes.

Las altcoins como Solana, Aptos y Avalanche compiten en ancho de banda y lenguajes de programación, captando a desarrolladores que necesitan sistemas de baja latencia para juegos y negociación en tiempo real. La claridad regulatoria en torno a los derivados respalda los futuros de bitcoin y Ethereum en el Mercado Mercantil de Chicago, aunque muchos tokens de gobernanza permanecen en una zona gris que restringe las entradas institucionales. Los pilotos de monedas digitales de bancos centrales podrían alterar la propuesta de valor de las monedas estables privadas, pero la mayoría de los expertos prevén coexistencia en lugar de desplazamiento. El resultado neto es una diversificación continua de la capitalización de mercado, diluyendo el peso de Bitcoin pero ampliando su utilidad de mercado agregada.

Por Tipo de Transacción: La Innovación en Finanzas Descentralizadas Remodela los Patrones de Uso

Las transferencias entre pares representaron el 47,68% del tamaño del mercado de criptomonedas de Estados Unidos en 2024, subrayando los orígenes de las criptomonedas como sistema de transferencia de dinero minorista. Sin embargo, las transacciones de finanzas descentralizadas están aumentando a una CAGR del 12,72%, impulsadas por fondos de liquidez de alto rendimiento y creación de mercado automatizada. Los contratos inteligentes representan más del 60% de las llamadas de Ethereum, lo que indica un cambio del mantenimiento pasivo a la participación activa en protocolos. La integración posterior a la adquisición de CipherTrace por parte de Mastercard amplió las redes de aceptación de comerciantes, invitando a pagos minoristas listos para el cumplimiento a escala.

Las remesas benefician a los trabajadores migrantes en el país que envían transferencias de menos de USD 200; las monedas estables se completan en menos de cinco minutos, en comparación con varios días a través de los bancos corresponsales. La Red Lightning, que alberga más de 5.000 nodos, admite nanopagos para la transmisión de contenido y el periodismo de pago por artículo, ampliando así el nicho de micropagos de las criptomonedas. Mientras tanto, el comercio de tokens no fungibles se enfrió desde los máximos de 2022, pero sigue sustentando los derechos de medios interactivos y los activos de juegos. La amplitud de los tipos de transacciones amplía la oportunidad total disponible, reforzando el impulso en el mercado de criptomonedas de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso Institucional Redefine el Perfil de la Demanda

Los individuos representaron el 68,32% del tamaño del mercado de criptomonedas de Estados Unidos en 2024, un legado del dominio minorista temprano. Los inversores institucionales, aunque más pequeños hoy en día, registran la CAGR más alta con un 12,79%, lo que refleja una mejor custodia, una orientación contable más clara y la disponibilidad de fondos cotizados en bolsa. El iShares Bitcoin Trust de BlackRock acumuló más de USD 25 mil millones en activos bajo gestión en doce meses, demostrando la potencia de los gestores tradicionales en los canales de distribución.

Las grandes empresas integran tokens para la optimización del balance y los pagos a proveedores; Tesla aún mantiene una posición significativa en bitcoin, mientras que Microsoft ofrece servicios de notarización en Azure Blockchain. Las pymes utilizan remesas de bajo costo para compras en la cadena de suministro en América Latina y Asia. La participación del sector público sigue siendo un nicho, limitado en gran medida a las subastas de decomiso de activos y la aplicación del Servicio de Impuestos Internos, aunque la investigación de la Reserva Federal señala posibles lanzamientos de monedas digitales de bancos centrales que podrían influir aún más en el sentimiento público. El surgimiento de bancos de criptomonedas con licencia federal también mejora la confianza institucional al alinearse con los estándares de gobernanza de las finanzas tradicionales.

Análisis Geográfico

El Oeste controló el 35,67% de la participación del mercado de criptomonedas de Estados Unidos en 2024, gracias al profundo ecosistema de capital de riesgo de Silicon Valley y el clúster de infraestructura en la nube de Washington. El Departamento de Protección e Innovación Financiera de California ha emitido orientaciones detalladas sobre cumplimiento, reduciendo la ambigüedad en las licencias, aunque las normas propuestas de transmisión de dinero aumentarían los costos generales. Las iniciativas de Apple y Google en pagos con criptomonedas, junto con el capital de riesgo disponible que supera los USD 6 mil millones, sostienen el crecimiento de la cartera en la región. El grupo de talento de Seattle, anclado por Bittrex y Coinme, diversifica la geografía más allá de San Francisco, apoyando el desarrollo de un ecosistema resiliente.

El Sur es el motor de expansión, con un pronóstico de CAGR del 12,91% hasta 2030, impulsado por mercados eléctricos desregulados y legislación favorable a los negocios. Texas atrajo más de USD 2 mil millones en infraestructura de minería después de 2024, suministrando aproximadamente el 25% de la tasa de hash nacional bajo el marco de equilibrio de carga del Consejo de Confiabilidad Eléctrica de Texas. Las leyes de activos digitales progresistas y la ausencia de impuesto sobre la renta de Florida atrajeron a empresas como FTX.US y Blockchain.com a Miami, generando USD 12 mil millones en rendimiento transaccional en 2024. Tennessee y Carolina del Norte aprobaron protecciones legales para los operadores de nodos y los mineros, ampliando aún más el atractivo del sur.

El Noreste y el Medio Oeste continúan experimentando una expansión constante de un solo dígito medio. La BitLicense de Nueva York ofrece certeza legal, aunque sus rigurosos requisitos de capital disuaden a los nuevos participantes, limitando el estado a 34 operadores con licencia. Por el contrario, las mesas institucionales en Manhattan y Boston dominan la liquidez extrabursátil y la innovación en custodia. Illinois y Ohio aprovechan la energía renovable y los sitios industriales abandonados para albergar nuevas granjas de minería, cubriendo la volatilidad de la red eléctrica de Texas. El acceso bancario sigue siendo desigual; algunos prestamistas conservadores del Medio Oeste aún restringen las cuentas de criptomonedas, aunque los reguladores federales fomentan la participación basada en el riesgo. A pesar de las disparidades, la competencia interestatal continúa distribuyendo la inversión en infraestructura en las cuatro regiones del Censo, apoyando la profundidad nacional del mercado de criptomonedas de Estados Unidos.

Panorama Competitivo

La competencia sigue siendo moderadamente concentrada, con las cinco mayores plataformas de intercambio y empresas de custodia controlando aproximadamente el 55% de la negociación al contado y los activos bajo custodia. El posicionamiento regulatorio de Coinbase tras la aprobación de su condición de sociedad de cartera bancaria le otorga una ventaja en el costo de capital y la amplitud de productos; sin embargo, las presiones sobre las comisiones de Binance.US y Kraken han reducido las comisiones minoristas promedio en un 35% en los últimos dieciocho meses. Los fondos cotizados en bolsa de bitcoin al contado intensificaron la rivalidad entre los gestores de activos; BlackRock, Fidelity e Invesco conjuntamente obtuvieron una asignación de USD 55 mil millones en un año, impulsando la compresión de los ratios de gastos por debajo del 0,20%.

La diferenciación tecnológica es fundamental. Las plataformas de intercambio que invierten en integraciones de Capa 2 ofrecen retiros más económicos y una liquidación más rápida, mejorando así la fidelización de los clientes. Anchorage Digital y Paxos enfatizan la custodia certificada SOC 2, ganando mandatos de asesores de inversión registrados que migran cuentas de clientes. Mientras tanto, Riot Platforms y Marathon Digital escalan minas impulsadas por energías renovables, atrayendo a compradores institucionales conscientes de los criterios ambientales, sociales y de gobernanza de bitcoin recién acuñado. Chainalysis y Elliptic proporcionan interfaces de programación de aplicaciones de monitoreo de transacciones que se han convertido en utilidades de cumplimiento de facto, integrándose profundamente en las pilas tecnológicas de las plataformas de intercambio.

Las fusiones y las asociaciones intersectoriales difuminan los límites tradicionales: los gigantes de los pagos licencian análisis de criptomonedas, mientras que los nativos de las criptomonedas adquieren licencias de agentes de bolsa para suscribir acciones tokenizadas. En general, el panorama estratégico sugiere una puntuación de concentración moderada impulsada por las cargas regulatorias que favorecen a los titulares con abundante capital, aunque dejan ventanas de innovación para los especialistas ágiles.

Líderes de la Industria de Criptomonedas de Estados Unidos

Coinbase Global Inc.

Payward Ventures Inc. (Kraken)

BAM Trading Services Inc. (Binance US)

Gemini Trust Company LLC

Bitstamp USA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tesla publicó su Informe de Impacto 2024, reafirmando la estrategia de tesorería en criptomonedas de la empresa bajo las directrices actualizadas de criterios ambientales, sociales y de gobernanza.

- Febrero de 2025: Las tenencias de bitcoin de MicroStrategy alcanzaron los 331.200 tokens valorados en USD 29,7 mil millones a diciembre de 2024, lo que representa el 129% de la capitalización de mercado de la empresa.

- Enero de 2025: El servicio de pago en criptomonedas de PayPal procesó USD 7,6 mil millones en transacciones durante 2024, con valores de transacción promedio un 23% más altos que los métodos de pago tradicionales.

- Enero de 2025: El iShares Bitcoin Trust de BlackRock superó los USD 30 mil millones en activos bajo gestión, convirtiéndose en el mayor fondo cotizado en bolsa de criptomonedas en 12 meses desde su lanzamiento.

Alcance del Informe del Mercado de Criptomonedas de Estados Unidos

| Plataformas de Intercambio |

| Proveedores de Billeteras |

| Hardware de Minería |

| Pasarelas de Pago |

| Otro Componente |

| Bitcoin |

| Ethereum |

| Monedas Estables |

| Altcoins |

| Otros Tipos de Criptomonedas |

| Transferencias entre Pares |

| Pagos Minoristas y de Comercio Electrónico |

| Remesas |

| Transacciones de Finanzas Descentralizadas |

| Otro Tipo de Transacción |

| Individuos |

| Pymes |

| Grandes Empresas |

| Inversores Institucionales |

| Gobierno y Sector Público |

| Por Componente | Plataformas de Intercambio |

| Proveedores de Billeteras | |

| Hardware de Minería | |

| Pasarelas de Pago | |

| Otro Componente | |

| Por Tipo de Criptomoneda | Bitcoin |

| Ethereum | |

| Monedas Estables | |

| Altcoins | |

| Otros Tipos de Criptomonedas | |

| Por Tipo de Transacción | Transferencias entre Pares |

| Pagos Minoristas y de Comercio Electrónico | |

| Remesas | |

| Transacciones de Finanzas Descentralizadas | |

| Otro Tipo de Transacción | |

| Por Usuario Final | Individuos |

| Pymes | |

| Grandes Empresas | |

| Inversores Institucionales | |

| Gobierno y Sector Público |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de criptomonedas de Estados Unidos en 2025?

Está valorado en USD 1,23 mil millones y se proyecta que crezca a una CAGR del 12,49% hasta 2030.

¿Qué segmento se está expandiendo más rápido?

Las pasarelas de pago registran el mayor crecimiento por componente con una CAGR del 12,84% hasta 2030.

¿Por qué están ganando terreno las monedas estables?

Las monedas estables ofrecen liquidación de 24 horas y menor volatilidad, impulsando una CAGR del 12,61% en el segmento.

¿Qué región lidera en participación de mercado?

El Oeste tiene una participación del 35,67% debido a la densa financiación de capital de riesgo y la infraestructura tecnológica.

¿Qué frena una adopción más amplia hoy en día?

Los principales obstáculos incluyen la incertidumbre regulatoria y las brechas de seguridad de alto perfil.

¿Qué tan concentrada es la competencia entre las plataformas de intercambio de EE. UU.?

Los cinco mayores operadores controlan aproximadamente el 55% del volumen, lo que indica una concentración moderada.

Última actualización de la página el: