Tamaño y Cuota del Mercado de Logística Contractual de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

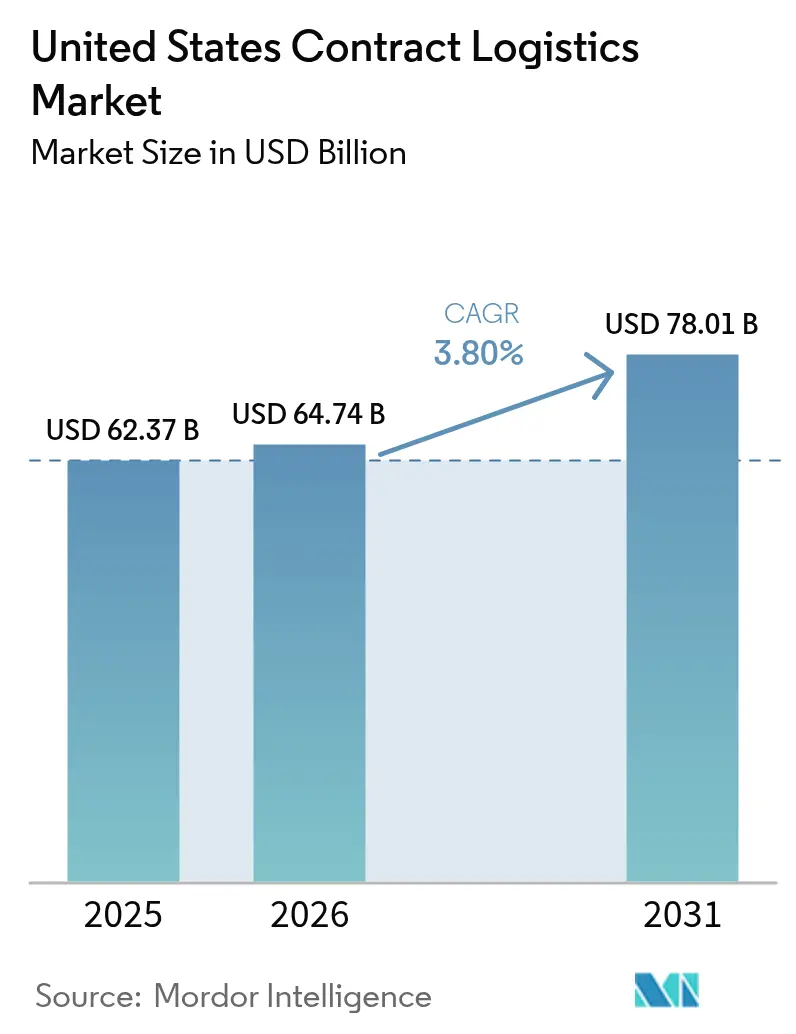

| Tamaño del mercado en el año base (2025) | 62.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.80% CAGR |

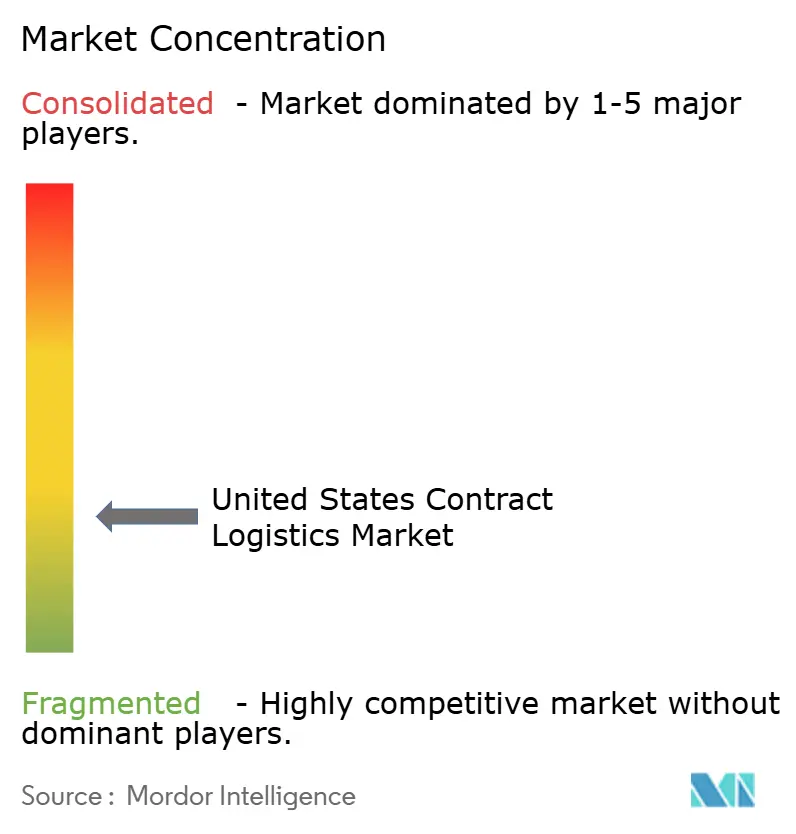

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Logística Contractual de los Estados Unidos fue valorado en USD 62,37 mil millones en 2025 y se estima que crecerá desde USD 64,74 mil millones en 2026 hasta alcanzar USD 78,01 mil millones en 2031, a una CAGR del 3,80% durante el período de previsión (2026-2031).

El mercado de logística contractual de los Estados Unidos como una arena en proceso de maduración donde la rentabilidad depende más de la eficiencia que del volumen de envíos. La migración continua desde operaciones internas hacia modelos externalizados acelera la demanda, especialmente a medida que los fabricantes adoptan estrategias de Fabricación por Pedido y los minoristas se enfrentan a una implacable ola de tráfico de logística inversa impulsada por las devoluciones del comercio electrónico. La relocalización cercana hacia México, el mayor socio comercial de Estados Unidos en 2024 con USD 839,9 mil millones en flujos bilaterales, reconfigura las redes transfronterizas y subraya la amplitud geográfica del mercado de logística contractual de los Estados Unidos. Simultáneamente, la inversión de Amazon de USD 4 mil millones en infraestructura de entrega rural, programada para triplicar su número de estaciones de entrega para 2026, está redefiniendo la economía de la última milla en zonas no urbanas. Las inversiones en automatización —desde la robótica de almacenes hasta la orquestación habilitada por IA— generan ahora la mayor parte de las ganancias de productividad a medida que los proveedores anticipan escasez de mano de obra y crecientes costos de cumplimiento de ciberseguridad.

Conclusiones Clave del Informe

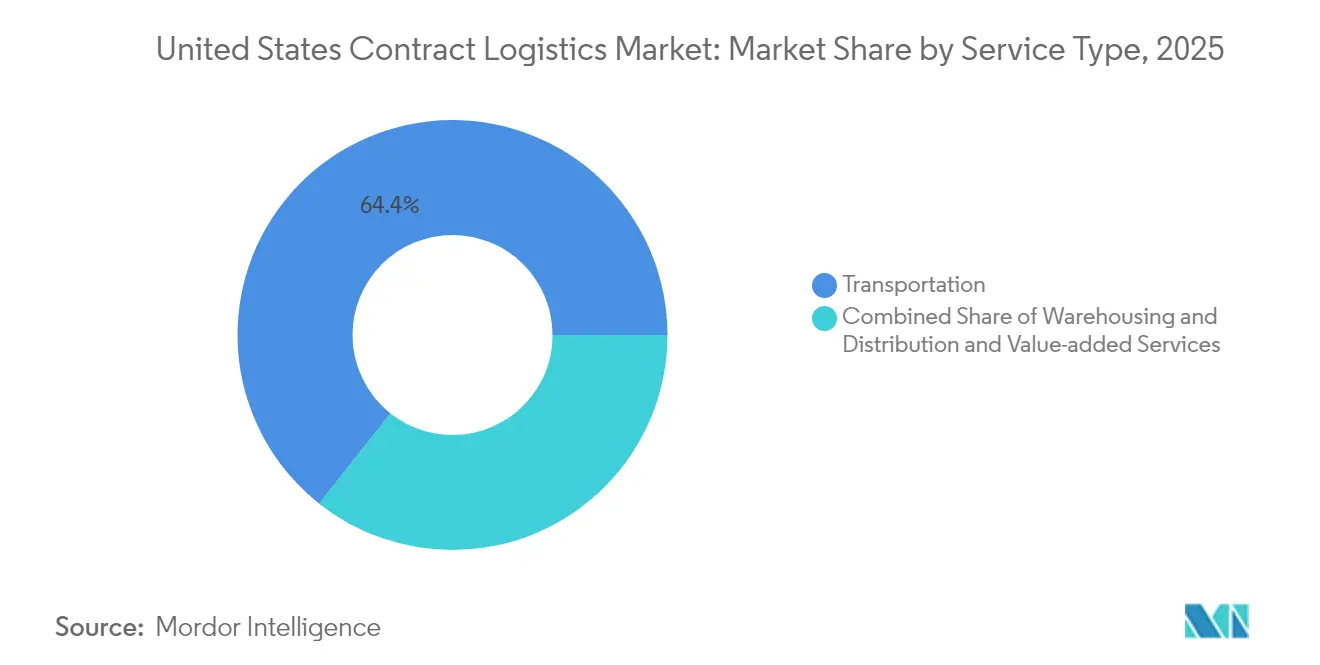

- Por tipo de servicio, el transporte capturó el 64,35% de la cuota del mercado de logística contractual de los Estados Unidos en 2025. Se proyecta que el Almacenamiento y la Distribución avancen a una CAGR del 3,12% hasta 2031.

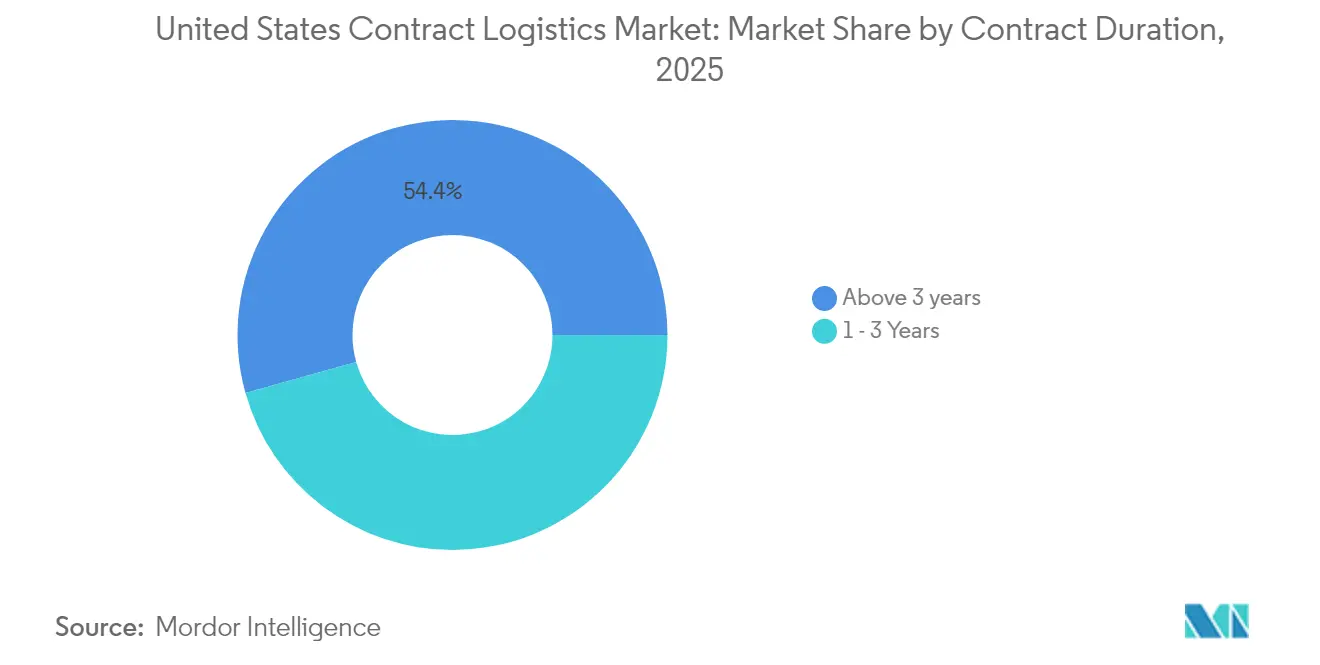

- Por duración del contrato, los acuerdos de más de 3 años representaron el 54,35% del tamaño del mercado de logística contractual de los Estados Unidos en 2025 y se prevé que crezcan a una CAGR del 3,63% hasta 2031.

- Por usuario final, el comercio minorista y el comercio electrónico mantuvieron una cuota de ingresos del 25,60% en 2025; se prevé que la salud y los productos farmacéuticos se expandan a una CAGR del 4,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Contractual de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda explosiva de cumplimiento de pedidos de comercio electrónico | +1.2% | Nacional; Triángulo Dorado del Sureste | Corto plazo (≤ 2 años) |

| Aumento en la logística de cadena de frío y salud | +0.8% | Áreas metropolitanas nacionales | Mediano plazo (2-4 años) |

| Almacenes con automatización prioritaria y orquestación por IA | +0.6% | Centros nacionales | Largo plazo (≥ 4 años) |

| Relocalización cercana hacia México que impulsa flujos transfronterizos | +0.5% | Corredor fronterizo del suroeste | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia modelos de Fabricación por Pedido | +0.4% | Medio Oeste y Sureste | Mediano plazo (2-4 años) |

| Explosión de volúmenes de logística inversa | +0.3% | Nodos nacionales de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda explosiva de cumplimiento de pedidos de comercio electrónico

Las compras en línea persistentes hacen de la velocidad de inventario una limitación durante todo el año. Amazon entregó más de 9 mil millones de artículos mediante servicios en el mismo día y al día siguiente en 2024, un salto interanual del 30%[1]Lauren Forristal, "Amazon destinará más de USD 4.000 millones a ampliar la entrega Prime," techcrunch.com. La penetración rural que cubre más de 4.000 ciudades pequeñas reconfigura la topología de la red, obligando a los contratistas a diseñar modelos de microabastecimiento y capacidad flexible. El cierre por parte de Walmart de un centro de distribución heredado mientras abre centros automatizados que reducen 12 pasos de proceso a 5 muestra cómo la velocidad supera a la superficie. Las regulaciones de horas de servicio del Departamento de Transporte de Estados Unidos dictan además la planificación de rutas, forzando cambios alineados con el cumplimiento normativo en la ubicación de instalaciones. El mercado de logística contractual de los Estados Unidos continúa canalizando capital hacia soluciones de visibilidad en tiempo real y transporte de corta distancia que reducen las ventanas de pedido a entrega.

Aumento en la logística de cadena de frío y salud

La inversión de DHL de USD 1.100 millones en América del Norte ilustra cómo el conocimiento especializado en control de temperatura ha evolucionado hasta convertirse en una barrera de entrada[2]Keiron Greenhalgh, "DHL invertirá USD 1.100 millones en logística de atención médica," ttnews.com. Adquisiciones como la de Cryopdp, que gestiona 600.000 traslados de ensayos clínicos al año, ejemplifican el impulso hacia servicios de guante blanco para terapias celulares y génicas que requieren mantenimiento por debajo de cero. Las disposiciones de Buenas Prácticas de Distribución de la Administración de Alimentos y Medicamentos ahora imponen sanciones severas por desviaciones de temperatura, lo que obliga a los proveedores a desplegar sensores IoT y energía redundante. El mercado de logística contractual de los Estados Unidos, por tanto, valora el espacio certificado según las Buenas Prácticas de Distribución y el personal capacitado, con una superficie de cadena de frío como el sitio de 170.000 pies cuadrados de Cold Zone en Springfield que señala una expansión adicional.

Almacenes con automatización prioritaria y orquestación por IA

Las ganancias de productividad provienen de software de orquestación que combina personas, robots móviles y automatización fija. Los robots autónomos móviles Proteus y los clasificadores Cardinal de Amazon ilustran la integración de robótica de múltiples clases. La asociación de GXO con Blue Yonder abarca más de 1.000 sitios y subraya el papel del software en la reducción del costo variable por unidad. Los modelos de Robótica como Servicio abren la puerta tecnológica a las empresas de nivel medio, aunque el talento en integración técnica sigue siendo escaso. El mercado de logística contractual de los Estados Unidos recompensa cada vez más a los proveedores que convierten los datos de automatización en optimización en tiempo real de mano de obra, espacio cúbico y ruteo.

Relocalización cercana hacia México que impulsa flujos transfronterizos

Los volúmenes del comercio entre Estados Unidos y México subrayan la realineación estructural de la cadena de suministro, impulsando la demanda de transporte terrestre transfronterizo e intermodal. La planta de baterías de USD 800 millones de BMW adyacente a las líneas de ensamblaje de San Luis Potosí tipifica a los fabricantes de equipos originales que coubican piezas y sitios de ensamblaje final a ambos lados de la frontera. La fusión ferroviaria CP-KC proporciona una red de línea única desde Canadá hasta México, integrando aún más las rutas de carga de América del Norte. El cumplimiento de las reglas de origen del Tratado entre México, Estados Unidos y Canadá más los estándares laborales mexicanos favorece a los operadores establecidos que ya cuentan con corretaje bilingüe y capacidad de almacén vinculado dentro del mercado de logística contractual de los Estados Unidos.

Análisis de Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez aguda de mano de obra en almacenes y conductores | -0.9% | Medio Oeste y Sureste | Corto plazo (≤ 2 años) |

| Volatilidad del precio del combustible y de las tarifas de flete | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Realineamientos de puertos costeros que crean riesgo de red | -0.4% | Costa Este y Costa Oeste | Mediano plazo (2-4 años) |

| Crecientes costos de ciberseguridad y privacidad de datos | -0.3% | Principales centros logísticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de mano de obra en almacenes y conductores

Las normas de dominio del inglés de la Administración Federal de Seguridad de Transportistas Motorizados, vigentes desde junio de 2025, corren el riesgo de dejar fuera al 10% de los conductores, incrementando los rechazos de carga y reduciendo la capacidad. La contratación en transporte y almacenamiento añadió 14.000 puestos en julio de 2024, sin embargo, una rotación de conductores del 51% socavó la estabilidad de la plantilla. La inflación salarial persiste ya que los salarios de entrega rural de Amazon superan ampliamente los mínimos federales. Los déficits son profundos en posiciones con licencia comercial de conducción clase A y certificación de materiales peligrosos, lo que restringe directamente los corredores de carga de salud y química dentro del mercado de logística contractual de los Estados Unidos.

Volatilidad del precio del combustible y de las tarifas de flete

A pesar de que el diésel de 2024 cayó a USD 0,553 por milla, el costo operativo total llegó a USD 2,26 por milla a medida que aumentaron los gastos de equipo y financiamiento[3]David Hollis, "Los costos operativos alcanzan un máximo histórico," truckersnews.com. El diésel de California podría superar USD 6,00 por galón tras las subidas fiscales de julio de 2025, añadiendo complejidad regional. Los índices de tonelaje planos limitan la capacidad de los transportistas para aplicar recargos, comprimiendo los márgenes de los operadores de logística contractual sujetos a acuerdos de tarifa fija distribuidos por todo el mercado de logística contractual de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Dominancia del Transporte Enfrenta la Presión de la Automatización

El transporte reclama el 64,35% de la cuota del mercado de logística contractual de los Estados Unidos en 2025, impulsado por los transportistas por carretera que movieron el 72,2% del flete entre Estados Unidos y México. Sin embargo, el almacenamiento y la distribución crecen más rápidamente a una CAGR del 3,12% a medida que el comercio electrónico demanda inventario distribuido que eleva los servicios de almacenamiento y selección. La red ferroviaria de línea única de Canadá a México tras la fusión CP-KC mejora la fiabilidad intermodal, aunque la concentración de poder de mercado puede elevar las tarifas. El transporte aéreo moviliza carga urgente pero sigue siendo vulnerable a las fluctuaciones del combustible. Las rutas marítimas se benefician de las mejoras portuarias pero se enfrentan a la parálisis de la automatización laboral.

La superficie de almacén recibe capital desproporcionado a medida que la automatización mejora las tasas de selección y la densidad de posiciones. El traslado de Amazon desde la Base de la Reserva Aérea de March hacia San Bernardino demuestra la fluidez de la red. La adquisición de AmeriPac por parte de Veritiv por USD 60 millones apunta a un sólido apetito por los procesos de valor agregado de ensamblaje de kits, ensamblaje y pospuesta que fidelizan a los clientes durante los períodos de mayor demanda estacional. Estos servicios generan márgenes más altos que el transporte puro y reducen la volatilidad de los ingresos en todo el mercado de logística contractual de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Duración del Contrato: Las Asociaciones a Largo Plazo se Aceleran

Los contratos de más de 3 años mantuvieron una cuota del 54,35% del tamaño del mercado de logística contractual de los Estados Unidos en 2025 y están registrando una CAGR del 3,63%, lo que demuestra el apetito de los cargadores por la continuidad estratégica ante la volatilidad de la cadena de suministro. El despliegue plurianual de Blue Yonder por parte de DHL ejemplifica el retorno sobre la inversión en automatización de ciclo largo que solo los acuerdos extendidos justifican. Los nodos de cadena de frío con uso intensivo de capital también dependen de flujos de ingresos duraderos.

Los contratos de 1-3 años siguen atrayendo a empresas que prueban nuevas regiones o hacen frente a picos cíclicos, aunque el crecimiento se rezaga ante el inminente riesgo de rendimiento. La cancelación por parte del Departamento de Defensa de su Contrato Global de Bienes del Hogar ilustra el riesgo de interrupción en los acuerdos más cortos. Las presiones sobre los márgenes de los fabricantes de equipos originales impulsan estrategias de Fabricación por Pedido que requieren una colaboración profunda con los proveedores durante varios años. La inclinación hacia compromisos más prolongados eleva efectivamente las barreras de entrada al mercado dentro del mercado de logística contractual de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria del Usuario Final: El Sector Salud Lidera la Aceleración del Crecimiento

La salud y los productos farmacéuticos es el segmento de más rápido crecimiento con una CAGR del 4,02%, impulsado por los biológicos y el envejecimiento demográfico que requieren almacenamiento certificado según las Buenas Prácticas de Distribución. El plan de DHL de aumentar los ingresos del sector salud en un 50% para 2030 mediante USD 1.100 millones en inversiones regionales valida el atractivo del sector. Las terapias criogénicas exigen entornos constantes a -150 °C, lo que obliga a implementar telemetría en tiempo real y embalajes especializados.

El comercio minorista y el comercio electrónico mantienen los mayores ingresos con un 25,60%, impulsados por la complejidad del cumplimiento omnicanal. La fabricación y la industria automotriz se benefician de los flujos de componentes relocalizados cerca de la frontera, aunque la compresión de los márgenes de los fabricantes de equipos originales impulsa modelos de reparto de costos. Los alimentos y las bebidas se benefician de la densificación de la cadena de frío, como el centro de USD 17 millones de Coca-Cola en Waco. El comercio químico refuerza los nichos de materiales peligrosos donde el conocimiento de cumplimiento normativo importa. En conjunto, estas tendencias diversifican el mercado de logística contractual de los Estados Unidos y amortiguan las desaceleraciones sectoriales.

Análisis Geográfico

El «Triángulo Dorado» del Sureste domina el mercado de logística contractual de los Estados Unidos, ubicado a un día de conducción del 70% de la población y de más de la mitad del producto interno bruto nacional. Cinco de los siete ferrocarriles de Clase I atraviesan la región, sustentando opciones intermodales resilientes. Los costos laborales favorables y los proliferados proyectos de fabricación convierten al corredor en un polo de atracción para la construcción de almacenes e integraciones de automatización.

Texas ancla el impulso del Suroeste como principal puerta de entrada para los USD 839,9 mil millones del comercio entre Estados Unidos y México, reforzando la demanda de instalaciones con aduana vinculada y corretaje bilingüe. El equilibrio de carga entre Laredo y puertos de entrada alternativos tensiona la capacidad de arrastre, lo que impulsa el patio ampliado de Ryder que respalda 250.000 movimientos fronterizos anuales.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con integradores globales y especialistas tecnológicamente avanzados que fijan la agenda competitiva. La adquisición de Inmar por parte de DHL la catapulta al primer lugar en los rankings de logística inversa, mientras que sus desembolsos en salud profundizan la integración vertical. El despliegue de Blue Yonder a escala empresarial por parte de GXO muestra la competitividad centrada en software, mientras que la plataforma de robótica de Amazon demuestra las ventajas de escala en la automatización de múltiples clases.

La compra de DB Schenker por parte de DSV por EUR 14.300 millones (USD 14.900 millones) duplica los ingresos, forjando el mayor proveedor de logística del mundo y elevando los referentes competitivos para los servicios integrados. La escisión planificada por FedEx de su unidad de Carga Parcial indica un reenfoque estratégico, que potencialmente invita a los adquirentes a consolidar la capacidad de transporte de línea. Los operadores regionales, ejemplificados por Patton Logistics Group, continúan realizando adquisiciones complementarias para alcanzar umbrales de densidad que permitan flotas dedicadas y automatización compartida.

El espacio en blanco estratégico aflora en la cadena de frío, materiales peligrosos y microabastecimiento orquestado por IA. La adquisición de MedSpeed por parte de UPS amplía su presencia en el sector salud. Penske y Werner expanden instalaciones automotrices dedicadas y regionales para asegurar contratos con fabricantes de equipos originales. El mercado de logística contractual de los Estados Unidos, en consecuencia, recompensa a los proveedores que combinan preparación para el cumplimiento normativo, conocimiento tecnológico y alcance geográfico.

Líderes de la Industria de Logística Contractual de los Estados Unidos

DHL Supply Chain

XPO Logistics

GXO Logistics

Ryder Supply Chain Solutions

FedEx Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: GXO Logistics estableció una alianza estratégica plurianual con Blue Yonder para implementar software avanzado de gestión de almacenes en más de 1.000 sitios.

- Abril 2025: DSV completó su adquisición de DB Schenker por EUR 14.300 millones (USD 14.900 millones), creando la mayor empresa de logística del mundo por ingresos.

- Abril 2025: DHL presentó un desembolso de USD 1.100 millones a cinco años para escalar la infraestructura de logística de salud en América del Norte.

- Junio 2024: Ryder inauguró un almacén de 228.000 pies cuadrados y amplió su patio de arrastre en Nuevo Laredo para gestionar 250.000 movimientos fronterizos anuales.

Alcance del Informe del Mercado de Logística Contractual de los Estados Unidos

La logística contractual se refiere al proceso de externalizar las tareas de gestión de recursos a una empresa tercera. Además, las empresas involucradas en este mercado gestionan actividades como el diseño y la planificación de cadenas de suministro, el diseño de instalaciones, el almacenamiento, el transporte y la distribución de bienes, el procesamiento de pedidos y la recaudación de pagos, la gestión de inventarios, etc. El informe proporciona un análisis de antecedentes exhaustivo del mercado de logística contractual de los Estados Unidos. Cubre la evaluación de la economía y la contribución de diversos sectores, ofrece una visión general del mercado, estima el tamaño del mercado para los segmentos clave, destaca las tendencias emergentes y analiza la dinámica del mercado y las tendencias geográficas.

El mercado de logística contractual de los Estados Unidos está segmentado por tipo (externalizado e internalizado), por usuario final (fabricación y automotriz, bienes de consumo y comercio minorista, alta tecnología, salud y farmacéutica, otros usuarios finales (energía, construcción, aeroespacial, etc.)). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) |

| 1 – 3 Años |

| Más de 3 años |

| Fabricación y Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Salud y Productos Farmacéuticos |

| Químicos |

| Otras Industrias |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) | ||

| Por Duración del Contrato | 1 – 3 Años | |

| Más de 3 años | ||

| Por Industria del Usuario Final | Fabricación y Automotriz | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Salud y Productos Farmacéuticos | ||

| Químicos | ||

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística contractual de los Estados Unidos?

El sector está valorado en USD 64,74 mil millones en 2026.

¿A qué ritmo se espera que crezca el sector hasta 2031?

Una CAGR prevista del 3,80% debería elevar los ingresos a USD 78,01 mil millones para 2031.

¿Qué tipo de servicio se expande más rápidamente?

Se proyecta que el almacenamiento y la distribución registre el crecimiento más rápido con una CAGR del 3,12%.

¿Por qué los contratos a más largo plazo están ganando terreno?

Los cargadores buscan estabilidad en la cadena de suministro y retorno sobre la inversión en automatización, lo que impulsa los acuerdos de más de 3 años al 54,35% de cuota.

¿Qué sector vertical de usuario final muestra el mayor impulso?

La salud y los productos farmacéuticos lidera con una CAGR anticipada del 4,02%, reflejando la demanda de cadena de frío.

¿Cómo está influyendo la relocalización cercana en las redes logísticas de Estados Unidos?

El comercio entre Estados Unidos y México de USD 839,9 mil millones en 2024 está desplazando la capacidad hacia el corredor del Suroeste.

Última actualización de la página el: