Tamaño y cuota del mercado de logística tercerizada de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

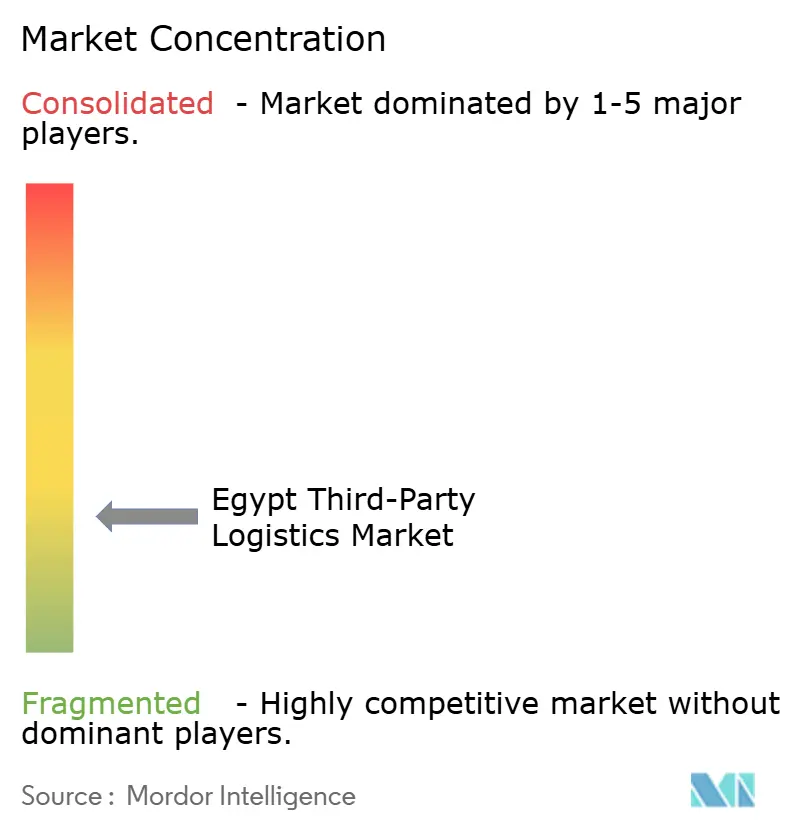

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística tercerizada de Egipto por Mordor Intelligence

El tamaño del mercado de logística tercerizada de Egipto en 2026 se estima en USD 3.400 millones, creciendo desde el valor de 2025 de USD 3.240 millones, con proyecciones para 2031 que muestran USD 4.300 millones, creciendo a una CAGR del 4,82% durante 2026-2031.

La expansión del lado de la oferta está impulsada por el plan de modernización del transporte de USD 2 billones de Egipto, el papel cada vez más profundo de la Zona Económica del Canal de Suez y un auge del comercio electrónico transfronterizo que está redefiniendo las redes de distribución[1]Heba El-Sayed, "El Ministerio de Transporte detalla el plan de modernización de USD 2 billones", Ministerio de Transporte de Egipto, mot.gov.eg. Los operadores internacionales están incrementando la inversión directa, mientras que los proveedores locales actualizan sus capacidades digitales para proteger los márgenes frente a la volatilidad cambiaria. La intensificación de las alianzas público-privadas, los megaproyectos de hidrógeno verde y la construcción de ferrocarriles de alta velocidad están redefiniendo conjuntamente las opciones de rutas multimodales y reduciendo los tiempos de tránsito promedio. La presión competitiva impulsa la rápida adopción del modelo de activos ligeros, aunque los modelos híbridos emergen como la estrategia más resiliente frente a la inflación y las fluctuaciones del tipo de cambio.

Conclusiones clave del informe

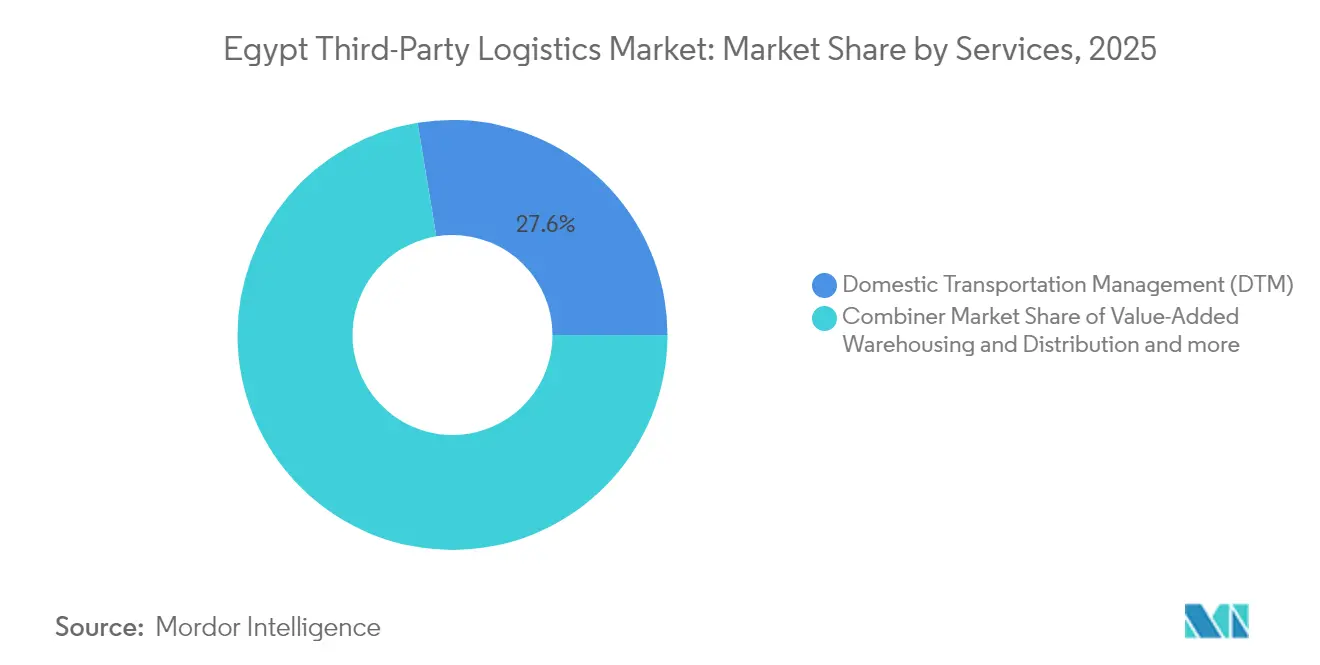

- Por tipo de servicio, la gestión del transporte nacional lideró con el 27,60% de la cuota del mercado de logística tercerizada de Egipto en 2025, mientras que se proyecta que la gestión del transporte internacional se expanda a una CAGR del 7,6% hasta 2031.

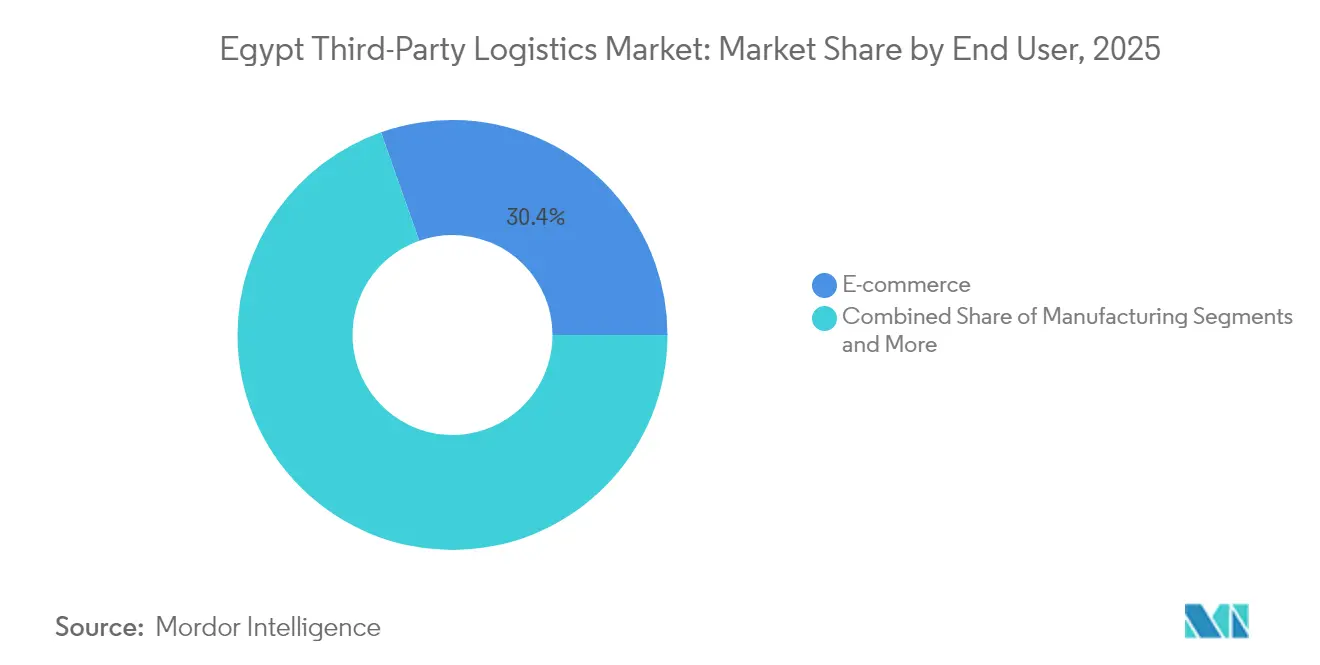

- Por usuario final, el comercio electrónico representó el 30,40% del tamaño del mercado de logística tercerizada de Egipto en 2025, mientras que tecnología y electrónica registra la CAGR prevista más alta del 5,75% hasta 2031.

- Por modelo logístico, el enfoque de activos ligeros capturó el 44,20% del tamaño del mercado de logística tercerizada de Egipto en 2025; los modelos híbridos avanzan a una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística tercerizada de Egipto

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento del comercio electrónico y demanda de última milla | 1.8% | Nacional, concentrado en las áreas metropolitanas de El Cairo, Alejandría y Guiza | Corto plazo (≤ 2 años) |

| Megaproyectos gubernamentales y modernización de puertos | 1.2% | Corredor del Canal de Suez, Nueva Capital Administrativa, puertos del Mar Rojo | Mediano plazo (2-4 años) |

| Adopción de manufactura industrial y en zonas francas | 0.9% | Zona Económica del Canal de Suez, 10 de Ramadán, Ciudad Sadat | Mediano plazo (2-4 años) |

| Nuevos acuerdos comerciales (AfCFTA, UE-Egipto) | 0.7% | Corredores transfronterizos, ciudades portuarias, zonas industriales | Largo plazo (≥ 4 años) |

| Modernización ferroviaria que habilita la logística tercerizada multimodal | 0.6% | Red nacional que conecta zonas de producción con puertos | Largo plazo (≥ 4 años) |

| Incentivos de almacenes en régimen de depósito aduanero en la Zona Económica del Canal de Suez | 0.4% | Zona Económica del Canal de Suez, Puerto Said Oriental, Ain Sokhna | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del comercio electrónico y demanda de última milla

Se prevé que las ventas minoristas en línea de Egipto se dupliquen desde USD 9.050 millones en 2024 hasta USD 18.040 millones en 2029, ejerciendo una presión aguda sobre la densidad de distribución más allá de El Cairo y Alejandría. Plataformas B2B como MaxAB–Wasoko, que apunta a USD 500 millones en ventas sirviendo a 450.000 comerciantes, ejemplifican el giro hacia cadenas de suministro minoristas informales digitalizadas. El despliegue de microfulfillment y la expansión de redes de puntos de entrega están cerrando la brecha de servicio en las gobernaciones rurales, aunque las carencias de infraestructura fuera de los núcleos metropolitanos mantienen elevados los costes del último kilómetro. Los proveedores capaces de coordinar entregas de rutas lecheras rurales e integraciones de billeteras móviles están en posición de capturar ventajas de pioneros durante los próximos dos años.

Megaproyectos gubernamentales y modernización de puertos

Las inversiones de USD 800 millones en terminales en los puertos de Sokhna y Dekhila agregarán 3,5 millones de TEU en capacidad anual y se prevé que generen USD 5.000 millones en beneficios durante 30 años[2]Mohamed Sherif, "Egipto invertirá USD 800 millones en las terminales de Sokhna y Dekhila", Servicio Estatal de Información de Egipto, sis.gov.eg. Siete corredores logísticos integrados —el más destacado, el eje Sokhna-Alejandría de 460 km— están integrando los clústeres industriales en las rutas marítimas globales. La demanda en el Cairo Oriental se acelera a medida que la Nueva Capital Administrativa alcanza masa crítica, lo que lleva a DHL y otros operadores a anunciar expansiones en múltiples sedes. A diferencia de los desarrollos anteriores, la oleada actual combina activos de energía verde, almacenes en régimen de depósito aduanero y nodos de puertos secos interiores en ecosistemas unificados que favorecen a los operadores de logística tercerizada que dominan las transferencias sincronizadas ferrocarril-carretera-mar.

Adopción de manufactura industrial y en zonas francas

La Zona Económica del Canal de Suez alberga actualmente 387 empresas en 21 sectores, dando soporte a almacenamiento en régimen de depósito aduanero, líneas de abastecimiento justo a tiempo y despacho aduanero integrado. Los mandatos de localización —por ejemplo, la iniciativa de medicamentos oncológicos de la Autoridad Egipcia de Medicamentos con Sandoz— están desplazando la logística farmacéutica de importaciones intensivas a un abastecimiento mixto, generando nuevas rutas de cadena de frío. El ensamblaje de automóviles y electrónica en torno al 10 de Ramadán y Ciudad Sadat incrementa la demanda de inventario gestionado por el proveedor y servicios de preparación de kits. A medida que los responsables de políticas apuntan a duplicar el peso del PIB industrial en cinco años, las ofertas de logística tercerizada especializadas por sector ganan preferencia en las evaluaciones de licitaciones.

Nuevos acuerdos comerciales (AfCFTA, UE-Egipto)

Se espera que la adopción del AfCFTA eleve el comercio intraafricano entre un 15% y un 25%, con la modernización aduanera reduciendo los plazos de importación en 2,7 días y los de exportación en 1,7 días en promedio. La ruta Ro-Ro Damieta-Trieste recorta el tránsito de seis a 2,5 días y reduce las tarifas portuarias en un 88%. Dichos corredores alteran la cartografía de la carga en los triángulos África-Europa-Oriente Medio, recompensando a los operadores de logística tercerizada que invierten en motores unificados de clasificación arancelaria y plataformas de liquidación en múltiples divisas. Los centros de consolidación de larga distancia en Damieta y Puerto Said emergen como puntos naturales de agregación para el tráfico del AfCFTA.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Trámites aduaneros complejos y demoras en la documentación | -1.1% | Todos los cruces fronterizos, principales puertos, instalaciones de despacho interior | Corto plazo (≤ 2 años) |

| Congestión vial urbana y déficit de infraestructura | -0.8% | Gran El Cairo, Alejandría, principales corredores industriales | Mediano plazo (2-4 años) |

| Escasez de operadores de logística tercerizada con cadena de frío conformes con GDP/GWP | -0.6% | Redes de distribución farmacéutica, zonas de procesamiento de alimentos | Mediano plazo (2-4 años) |

| Volatilidad cambiaria y riesgo de contratos de coste más beneficio | -0.9% | Cadenas de suministro dependientes de importaciones, corredores de comercio internacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Trámites aduaneros complejos y demoras en la documentación

A pesar del despliegue de una ventanilla única nacional, la documentación manual persiste en los cruces menores, alargando los ciclos puerta a puerta y aumentando los costes de existencias de reserva. La Gestión Integrada de Riesgos ha ayudado a los importadores conformes en Alejandría y Sokhna, aunque la adopción desigual obliga a los operadores de logística tercerizada a contemplar contingencias en múltiples puertos. Los mandatos de organismos fragmentados dificultan la situación en el sector farmacéutico, donde siguen siendo obligatorias las aprobaciones duales de la Autoridad Egipcia de Medicamentos y el Ministerio de Salud. Los proveedores que desarrollen equipos internos de agentes aduaneros y motores automatizados de devolución de derechos pueden convertir la complejidad del cumplimiento normativo en una ventaja competitiva, aunque las empresas más pequeñas enfrentan mayores barreras de entrada.

Escasez de operadores de logística tercerizada con cadena de frío conformes con GDP/GWP

Las temperaturas estivales extremas superiores a 45 °C y el tránsito multiclimático a través de zonas costeras, del delta y desérticas complican la integridad térmica. Los exportadores agrícolas deben cumplir estrictas normas de la Unión Europea; las carencias en la capacidad de refrigeración en carretera interior provocan reclamaciones por deterioro. Las normas de serialización farmacéutica intensifican los requisitos de trazabilidad más allá del simple registro de temperatura. Las inversiones en almacenamiento refrigerado asistido por energía solar y flotas de vehículos frigoríficos habilitados con telemática están ganando impulso, pero siguen siendo insuficientes para cubrir los crecientes flujos de vacunas, biotecnología y alimentos congelados. La brecha de cumplimiento normativo suprime, por tanto, el crecimiento hasta que las instalaciones cualificadas alcancen escala a nivel nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por servicio: las rutas internacionales impulsan la integración multimodal

Se proyecta que la gestión del transporte internacional lidere el mercado de logística tercerizada de Egipto con una CAGR del 7,6% hasta 2031, a medida que los cargadores aprovechan el crucial enrutamiento de Egipto por el Canal de Suez para las rutas Asia-Europa. La gestión del transporte nacional aún controla la mayor cuota del 27,60% del tamaño del mercado de logística tercerizada de Egipto en 2025, subrayando la necesidad de conectar los extensos corredores de consumo norte-sur. El ferrocarril de alta velocidad —respaldado por USD 1.600 millones en financiación pública— transportará 13 millones de toneladas de carga anuales para 2030, convirtiendo la coordinación ferrocarril-camión en un diferenciador clave [AGBI.COM]. La revitalización de las vías fluviales a lo largo del Nilo también está penetrando en el tráfico de carga a granel pesada, prometiendo ahorro de costes en clínker, cereales y petroquímicos.

El almacenamiento y la distribución de valor agregado se están transformando mediante la adopción de IA en el 48% de los operadores logísticos en 2023, lo que genera ganancias dinámicas de asignación de espacios y planificación de la mano de obra. La clasificación habilitada por robótica acomoda los crecientes volúmenes de paquetería del comercio electrónico, mientras que los incentivos de almacenes en régimen de depósito aduanero dentro de la Zona Económica del Canal de Suez reducen el tiempo de permanencia en aduanas. A medida que los cargadores exigen visibilidad integral, los límites entre servicios se difuminan; los transitarios incorporan corretaje propio y las flotas de camiones añaden líneas de cross-docking y preparación de pedidos para asegurar contratos de mayor duración. El resultado es un giro hacia la orquestación multimodal, que ancla la competitividad del mercado de logística tercerizada de Egipto en la profundidad de la red en lugar del tonelaje de transporte por carretera independiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: el sector tecnológico cataliza la logística digital

El comercio electrónico ostenta el 30,40% del tamaño del mercado de logística tercerizada de Egipto en 2025, a medida que la penetración de los teléfonos inteligentes amplía la base de compradores en línea. Programas gubernamentales como la Estrategia Nacional de Comercio Electrónico aceleran los pagos digitales y la formación en alfabetización digital rural, incrementando la demanda de distribución flexible. Tecnología y electrónica lidera el crecimiento con una CAGR del 5,75%, impulsada por el esfuerzo de Egipto por posicionar la Nueva Capital Administrativa como un centro tecnológico regional.

Los usuarios de manufactura y automotriz intensifican las demandas de alimentación secuenciada de líneas y almacenamiento intermedio justo a tiempo en torno al 10 de Ramadán y los clústeres de la Zona Económica del Canal de Suez. La logística de ciencias de la vida se actualiza hacia el cumplimiento de GDP; las inversiones de AstraZeneca y Sandoz amplían la producción local, expandiendo los kilómetros de cadena de frío. Los flujos de alimentos y bebidas se benefician de las exportaciones de cítricos y frutas congeladas, aunque la escasez de cámaras frigoríficas limita el potencial alcista. Los componentes de energía renovable vinculados a proyectos de hidrógeno verde de USD 64.000 millones generan necesidades de carga sobredimensionada para patios de almacenamiento portuario y transportistas especializados, introduciendo un segmento vertical de nicho aunque de alto margen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo logístico: las estrategias híbridas navegan la volatilidad económica

El enfoque de activos ligeros ostentó una cuota de mercado del 44,20% en 2025, favorecido para cubrir el riesgo frente a la volatilidad de la libra egipcia (EGP), que llevó la divisa a 47,9–49,5 por USD. Los balances ajustados reducen la exposición financiera mientras los tipos de interés se mantienen cerca de máximos de varias décadas. Los proveedores de activos pesados se benefician de concesiones de terrenos y exenciones fiscales en zonas económicas especiales, pero soportan un elevado riesgo de reembolso de capital bajo contratos de arrendamiento de equipos en dólares.

Sin embargo, los modelos híbridos se encuentran en una trayectoria de CAGR del 6,55%, combinando activos propios estratégicos —como puertos secos en ubicaciones estratégicas— con tramos de transporte de línea o distribución externalizados. La adquisición por parte de CMA CGM del 35% del Puerto Seco de Octubre combina las sinergias de la red global con la infraestructura nacional. De manera similar, Hassan Allam y Agility codiseñan un parque de almacenes de grado A de 270.000 m² para aprovechar tanto el consumo nacional como los flujos de exportación. En la práctica, los modelos híbridos protegen la continuidad del servicio durante las perturbaciones cambiarias al tiempo que aseguran márgenes basados en activos en las puertas de enlace críticas, posicionándolos como la apuesta más resiliente en el mercado de logística tercerizada de Egipto.

Análisis geográfico

El Canal de Suez transportaba el 12,5% del comercio marítimo mundial antes de que las perturbaciones de seguridad regionales redujeran el tráfico en un 40% y erosionaran casi USD 7.000 millones en ingresos nacionales durante 2024. Con una inversión en infraestructura comprometida de USD 3.000 millones y fondos adicionales en proceso, los proyectos en curso de dragado y doble canal apuntan a un incremento de la cuota de mercado del 20%. Más allá del transporte marítimo, el proyecto de hidrógeno verde de USD 64.000 millones de la Zona Económica del Canal de Suez reposiciona a Egipto como un centro logístico de energía renovable, elevando la demanda de manejo de carga sobredimensionada y almacenamiento especializado.

La eliminación de aranceles del AfCFTA posiciona a Egipto como el nodo de agregación de envíos del norte de África; las reformas de ventanilla aduanera ahora reducen los tiempos de despacho de importaciones en 2,7 días en promedio, otorgando una ventaja competitiva sobre los corredores de África Oriental. Los vínculos mediterráneos mejoran a través de la ruta Ro-Ro Damieta-Trieste, que reduce el tiempo de travesía a 2,5 días y los cargos portuarios en un 88%, catalizando la demanda de carga rodada para vehículos terminados y productos perecederos.

A nivel nacional, la Nueva Capital Administrativa impulsa la expansión logística hacia el Cairo Oriental. La inversión de DHL de EGP 400–500 millones en cinco nuevas sucursales responde a esta gravedad económica hacia el este. El proyecto de carreteras nacionales con 7.000 km adicionales de autopistas, financiado con EGP 200.000 millones, ha reducido los costes de tránsito al interior y dado origen a centros de distribución satelitales. Los recursos inexplotados del Alto Egipto se están volviendo accesibles a través de la Línea Azul de ferrocarril de alta velocidad de 1.100 km hasta Abu Simbel, desbloqueando rutas agrícolas y de mineral metálico y diluyendo la dominancia del tráfico centrado en El Cairo.

Panorama competitivo

La competencia sigue siendo moderadamente fragmentada: ningún operador supera una cuota de ingresos nacional de dos dígitos, aunque la formación de alianzas está cambiando las apuestas. DHL profundizó su presencia con un cambio hacia la operación directa, canalizando EGP 400–500 millones en nuevas sucursales y expansión de su sede central. FedEx siguió el mismo camino en mayo de 2025, abandonando su modelo de socio para capturar los flujos de exportación de entrega en tiempo definido de rápido crecimiento.

Las navieras globales están integrando activos interiores; el acuerdo de CMA CGM sobre el Puerto Seco de Octubre crea un nodo interior de 450.000 TEU conectado a todos los puertos marítimos por ferrocarril, carretera y los corredores de ferrocarril de alta velocidad en vías de completarse. La subsidiaria de MSC, MEDLOG, invierte USD 250 millones en un puerto seco en el 10 de Ramadán que servirá como puerta de enlace tanto al Mar Rojo como al Mediterráneo. Estos movimientos combinan los itinerarios de navegación globales con las competencias de última milla egipcias, erigiendo barreras para los operadores puramente nacionales.

Los competidores locales responden con empresas conjuntas para asegurar tecnología y capital. La alianza de Hassan Allam con Agility importa experiencia en sistemas de gestión de almacenes y diseño de almacenes conformes con ESG, mientras que Raya Logistics está pilotando motores de previsión de demanda basados en IA para atraer a los minoristas omnicanal. El espacio en blanco emergente es más evidente en la cadena de frío con cualificación GDP y en el transporte transfronterizo por carretera preparado para el AfCFTA, ambos con precios premium y capacidad de operadores establecidos limitada en el mercado de logística tercerizada de Egipto.

Líderes de la industria de logística tercerizada de Egipto

Kuehne + Nagel

CEVA Logistics

DHL Supply Chain

DSV

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: FedEx Express lanzó servicios directos en Egipto, transitando desde un modelo de socio para satisfacer la mayor demanda de envíos internacionales en comercio electrónico, energía y textiles.

- Abril de 2025: CMA CGM adquirió una participación del 35% en el Puerto Seco de Octubre de Elsewedy Electric, añadiendo una puerta de enlace interior de 450.000 TEU a su red.

- Abril de 2025: Egipto y la Agencia Francesa de Desarrollo firmaron un acuerdo de EUR 70 millones para el enlace ferroviario Rubeiki-Belbeis, parte de la mejora de la red de alta velocidad.

- Febrero de 2025: El gobierno firmó acuerdos de USD 800 millones para nuevas terminales de contenedores en Sokhna y Dekhila con consorcios que incluyen a Hutchison y COSCO.

Alcance del informe del mercado de logística tercerizada de Egipto

Un proveedor de logística tercerizada ofrece servicios logísticos externalizados que incluyen la gestión de uno o más aspectos de las actividades de adquisición y distribución. El mercado de logística tercerizada de Egipto está segmentado por servicio (gestión del transporte nacional, gestión del transporte internacional y almacenamiento y distribución de valor agregado) y por usuario final (manufactura y automotriz, petróleo y gas y productos químicos, comercio distributivo (comercio al por mayor y al por menor, incluido el comercio electrónico), farmacéutica y atención sanitaria, construcción y otros usuarios finales). El informe ofrece el tamaño del mercado y las previsiones para el mercado de logística tercerizada de Egipto en valor (miles de millones de USD) para todos los segmentos anteriores.

| Gestión del transporte nacional | Carreteras |

| Ferrocarriles | |

| Vías aéreas | |

| Vías fluviales | |

| Gestión del transporte internacional | Carreteras |

| Ferrocarriles | |

| Vías aéreas | |

| Vías fluviales | |

| Almacenamiento y distribución de valor agregado |

| Automotriz |

| Energía y servicios públicos |

| Manufactura |

| Ciencias de la vida y salud |

| Tecnología y electrónica |

| Comercio electrónico |

| Bienes de consumo y bienes de consumo de alta rotación |

| Alimentos y bebidas |

| Otros |

| Activos ligeros (basado en gestión) |

| Activos pesados (flota propia y almacenes) |

| Híbrido |

| Por servicio | Gestión del transporte nacional | Carreteras |

| Ferrocarriles | ||

| Vías aéreas | ||

| Vías fluviales | ||

| Gestión del transporte internacional | Carreteras | |

| Ferrocarriles | ||

| Vías aéreas | ||

| Vías fluviales | ||

| Almacenamiento y distribución de valor agregado | ||

| Por usuario final | Automotriz | |

| Energía y servicios públicos | ||

| Manufactura | ||

| Ciencias de la vida y salud | ||

| Tecnología y electrónica | ||

| Comercio electrónico | ||

| Bienes de consumo y bienes de consumo de alta rotación | ||

| Alimentos y bebidas | ||

| Otros | ||

| Por modelo logístico | Activos ligeros (basado en gestión) | |

| Activos pesados (flota propia y almacenes) | ||

| Híbrido | ||

Preguntas clave respondidas en el informe

¿A qué ritmo crecerá el gasto en logística por contrato en Egipto hasta 2031?

Se proyecta que la gestión del transporte internacional registre una CAGR del 7,6%, superando la CAGR general del 4,82% del mercado de logística tercerizada de Egipto.

¿Qué sector vertical ofrece la mayor oportunidad de crecimiento para los proveedores de servicios?

Tecnología y electrónica lidera con una CAGR del 5,75% a medida que la Nueva Capital Administrativa evoluciona hacia un clúster de innovación digital. Tecnología y electrónica lidera con una CAGR del 5,75% a medida que la Nueva Capital Administrativa evoluciona hacia un clúster de innovación digital.

¿Qué modelo logístico es el más adecuado para la volatilidad cambiaria en Egipto?

Los modelos híbridos que equilibran activos estratégicos propios con tramos externalizados se expanden a una CAGR del 6,55% y ofrecen resiliencia frente a las fluctuaciones del tipo de cambio.

¿Cómo es probable que el AfCFTA influya en la logística transfronteriza egipcia?

Se espera que las eliminaciones arancelarias y el procesamiento aduanero más rápido eleven los volúmenes intraafricanos hasta en un 25%, incrementando la demanda de cobertura unificada de logística tercerizada en los corredores Egipto-África Subsahariana.

Última actualización de la página el: