Tamaño y Participación del Mercado de 3PL de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

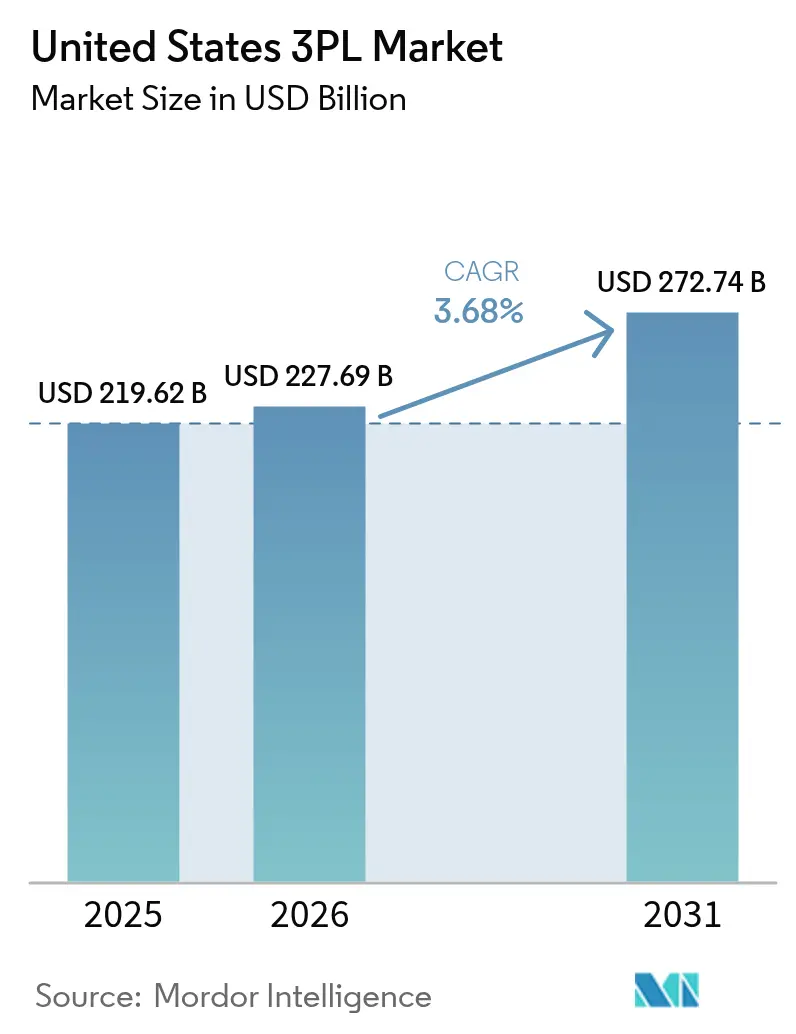

| Tamaño del mercado en el año base (2025) | 219.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 227.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 272.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

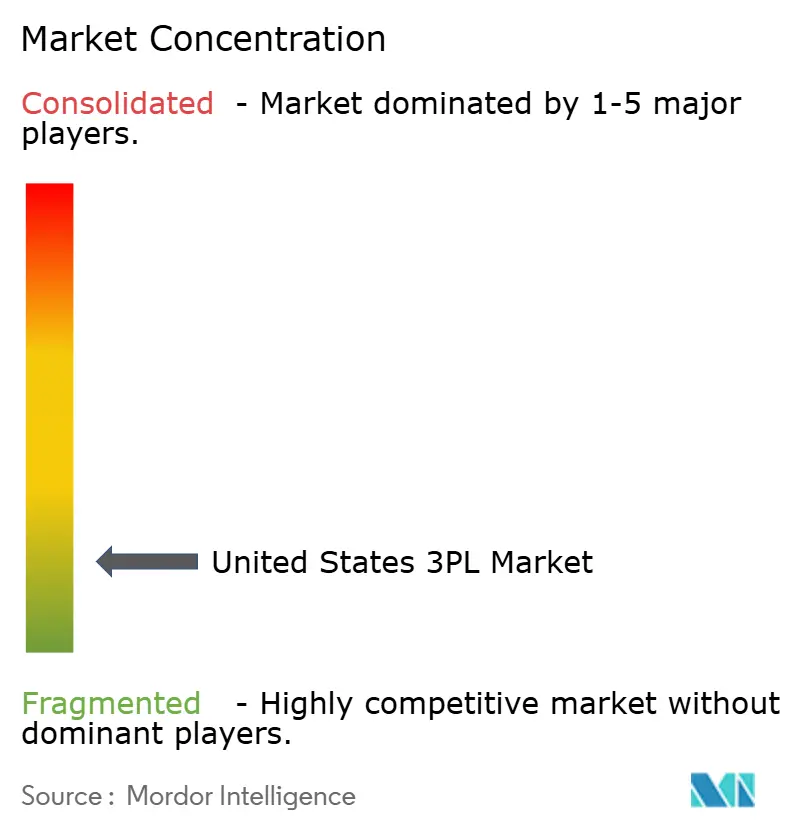

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3PL de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de 3PL de los Estados Unidos aumente de USD 219,62 mil millones en 2025 a USD 227,69 mil millones en 2026 y alcance USD 272,74 mil millones en 2031, creciendo a una CAGR del 3,68% durante 2026-2031.

La trayectoria de crecimiento refleja un ciclo de maduración tras los repuntes de la era pandémica, a medida que los cargadores reequilibran sus carteras de servicios hacia proveedores que combinan la intermediación digital con capacidad propia para garantizar el servicio durante la volatilidad de las tarifas. La competencia se está desplazando hacia proveedores capaces de integrar la automatización con capacidades de cumplimiento multicliente y cobertura de cadena de frío que satisfaga los estrictos requisitos de las ciencias de la vida. La disciplina de precios se está estabilizando en los corredores principales a medida que la capacidad dedicada gana peso en las negociaciones contractuales, aunque los proveedores con software avanzado de almacén y mantenimiento predictivo de flotas mantienen ventaja en los ciclos de licitación. La actividad de deslocalización cercana vinculada a los nodos intermodales de México y la Costa del Golfo también está configurando el diseño de rutas para los flujos transfronterizos, lo que incrementa la demanda de soluciones integradas de transporte de corta distancia, intercambio ferroviario y almacenamiento en depósito aduanero.

Conclusiones Clave del Informe

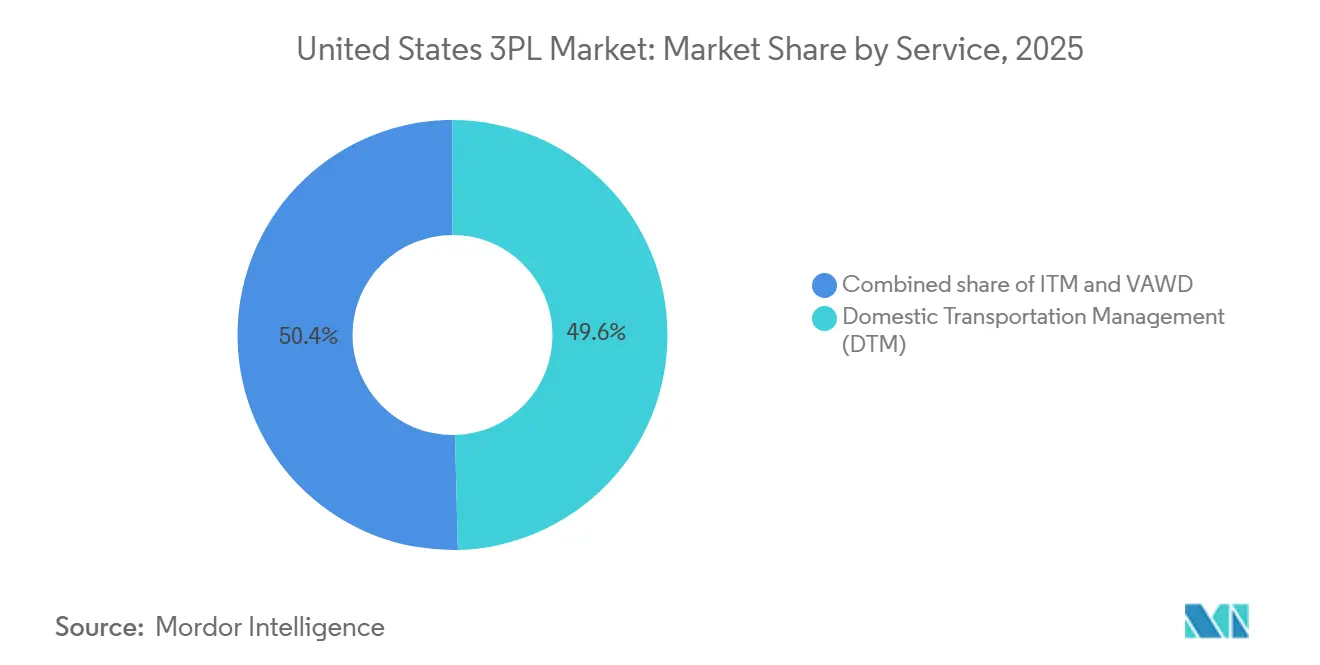

- Por tipo de servicio, la Gestión de Transporte Doméstico lideró con el 49,55% de la participación del mercado de 3PL de los Estados Unidos en 2025. Se prevé que el Almacenamiento y Distribución de Valor Agregado se expanda a una CAGR del 5,34% durante 2026-2031.

- Por usuario final, la Manufactura representó el 35,45% del tamaño del mercado de 3PL de los Estados Unidos en 2025. Se prevé que las Ciencias de la Vida y la Atención Médica se expandan a una CAGR del 4,56% durante 2026-2031.

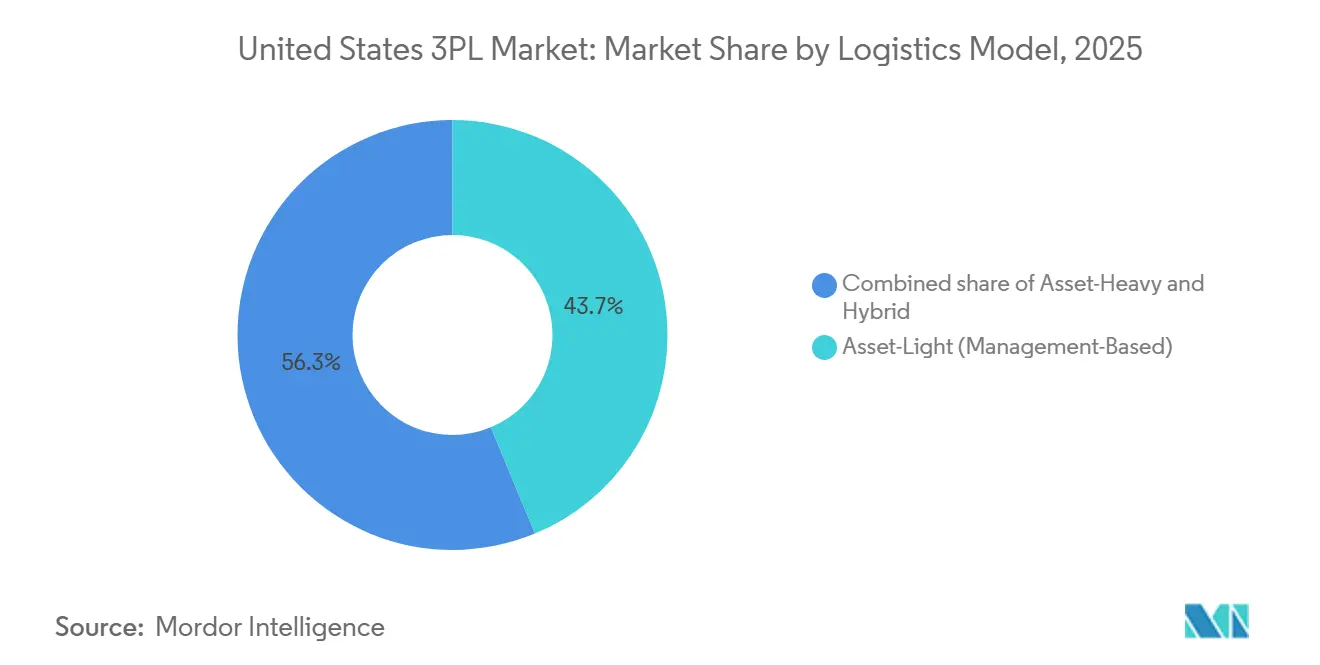

- Por modelo logístico, los operadores de activos ligeros mantuvieron el 43,7% de la participación de mercado en 2025. Se proyecta que los modelos híbridos registren el mayor crecimiento a una CAGR del 5,12% hasta 2031 para el tamaño del mercado de 3PL de los Estados Unidos.

- Por geografía, el Sur capturó el 34,23% del tamaño del mercado de 3PL de los Estados Unidos en 2025. Se proyecta que el Oeste se expanda a una CAGR del 3,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de 3PL de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Logística Predictiva Impulsada por IA y Sistemas Autónomos | +0.7% | Nacional, con ganancias tempranas en Phoenix, San Francisco, Los Ángeles, Austin, Atlanta | Mediano plazo (2-4 años) |

| Crecimiento de la Logística de Cadena de Frío para Farmacéuticos y Perecederos | +0.8% | Global, concentrado en los corredores manufactureros del Medio Oeste, centros farmacéuticos del Noreste, puertos del Sur del Golfo | Largo plazo (≥ 4 años) |

| Adopción de Robótica y Robots Móviles Autónomos | +0.6% | Centros de cumplimiento de comercio electrónico y centros logísticos de los Estados Unidos, con expansión hacia los sectores de manufactura doméstica | Mediano plazo (2-4 años) |

| Expansión de Centros de Cumplimiento Mega Multicliente | +0.5% | Sur (Texas, Georgia, Tennessee), Oeste (Inland Empire, Phoenix) | Mediano plazo (2-4 años) |

| Integración de Blockchain para la Transparencia de la Cadena de Suministro | +0.3% | Nacional, implementaciones piloto en cadenas de suministro de alto valor (aeroespacial, farmacéutico) | Largo plazo (≥ 4 años) |

| Inversión Público-Privada en Puertos Interiores y Centros Intermodales | +0.8% | Sur (Puerto de Charleston, Savannah, Houston, Corpus Christi), Oeste (Long Beach, Los Ángeles), Medio Oeste (Chicago) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Logística Predictiva Impulsada por IA y Sistemas Autónomos

Los operadores de 3PL de EE. UU. están escalando la IA para comprimir los ciclos de cotización a cobro, reducir las excepciones manuales y mejorar la confiabilidad del servicio durante las temporadas de carga volátil. El despliegue de IA en la planificación del transporte, la fijación dinámica de precios y la precisión del tiempo estimado de llegada mejora el desempeño puntual para ventanas de entrega ajustadas. Los cargadores prefieren proveedores que ofrezcan visibilidad habilitada por IA auditable y gestión de excepciones dentro de los acuerdos de nivel de servicio, especialmente para movimientos complejos. El enfoque federal en la planificación digital y multimodal de carga impulsa la inversión en estándares de intercambio de datos e interoperabilidad, apoyando la optimización del sector privado en el enrutamiento y la alineación de capacidad.[1]Departamento de Transporte de EE. UU., "Orientación sobre los Planes Estatales de Carga Multimodal y los Comités Asesores Estatales de Carga," Registro Federal, federalregister.gov El mercado se beneficia de la integración de la IA con los sistemas de almacén y las plataformas de sistemas de gestión de transporte, unificando la orquestación de pedidos en las operaciones de cumplimiento y transporte de larga distancia. A mediano plazo, se espera que la adopción se extienda a los especialistas del mercado medio a medida que los módulos de IA complementarios sean más fáciles de implementar.

Crecimiento de la Logística de Cadena de Frío para Farmacéuticos y Perecederos

La expansión de la cadena de frío impulsa el crecimiento a medida que las ciencias de la vida, los biológicos y los perecederos premium exigen control de temperatura validado, redundancia y trazabilidad. El mercado de 3PL de los Estados Unidos obtiene ingresos del almacenamiento en frío automatizado, los centros conectados por ferrocarril y las instalaciones multicliente diseñadas para un alto rendimiento y cumplimiento normativo. Los proveedores están añadiendo automatización en nuevas instalaciones e integrando redes para atender a clientes ancla en alimentos y farmacéuticos. El diseño de redes se desplaza hacia nodos interiores conectados por ferrocarril, reduciendo el tiempo de comercialización y ofreciendo opciones intermodales. La sostenibilidad influye en la contratación a medida que los cargadores priorizan la refrigeración energéticamente eficiente, la energía renovable y los informes de custodia de la cadena. Los proveedores que ofrecen entornos de grado GMP con servicios de valor agregado como ensamblaje de kits y reetiquetado aseguran contratos más largos y precios premium.[2]DHL Supply Chain, "DHL Supply Chain Amplía las Capacidades de Ciencias de la Vida y Atención Médica con un Nuevo Centro de Excelencia," Sala de Prensa de DHL, dhl.com

Adopción de Robótica y Robots Móviles Autónomos

La automatización en el cumplimiento de alta velocidad está aumentando a medida que la mano de obra se ajusta y los niveles de servicio inferiores a 24 horas se expanden. El mercado de 3PL de los Estados Unidos está adoptando robótica y automatización para estabilizar el rendimiento y gestionar la estacionalidad sin aumentar la plantilla permanente. Las plataformas centralizadas mejoran la precisión del inventario, la programación de muelles y el reabastecimiento. Los proveedores con automatización y análisis integrados son preferidos por industrias que requieren precisión documentada y trazabilidad. Los proveedores de escala lideran los despliegues, mientras que los especialistas regionales se centran en soluciones modulares con períodos de recuperación de la inversión más rápidos.

Expansión de Centros de Cumplimiento Mega Multicliente

Los centros de cumplimiento multicliente están escalando para apoyar el comercio minorista omnicanal y los flujos transfronterizos donde la variabilidad es la norma. El mercado de 3PL de los Estados Unidos se está consolidando en nodos más grandes con grandes alturas libres, estanterías densas y un gran número de puertas que mejoran las rotaciones y la productividad de los muelles. La actividad de deslocalización cercana es un factor clave en los mercados fronterizos donde el crecimiento del comercio apoya las expansiones con capacidad en depósito aduanero, características de seguridad y optimización de procesos aduaneros. Los proveedores están añadiendo espacio multicliente para distribuir los costos fijos, acelerar la incorporación y ampliar los servicios de valor agregado que retienen a los clientes cuando los volúmenes cambian. Las adquisiciones continúan añadiendo huellas de almacén geográficamente diversas diseñadas para atender a cargadores pequeños y medianos que desean cobertura nacional sin sitios dedicados. A mediano plazo, el mercado de 3PL de los Estados Unidos favorecerá a los operadores que puedan combinar nodos hiperlocales con centros regionales para equilibrar velocidad, costo y riesgo de inventario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Capacidad de Transporte Durante las Temporadas Pico | -0.5% | Nacional, agudo en los corredores del Noreste (I-95, I-78), centros del Medio Oeste (Chicago, Cincinnati), Costa Oeste (I-5, I-10) | Corto plazo (≤ 2 años) |

| Desafíos de Infraestructura en Corredores de Carga Congestionados | -0.4% | Nacional, los 100 principales cuellos de botella concentrados en Atlanta, Houston, Chicago, cuenca de Los Ángeles | Mediano plazo (2-4 años) |

| Aumento de los Gastos de Combustible y Energía que Afectan las Estructuras de Margen | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra en Roles Logísticos y de Almacén Especializados | -0.7% | Nacional, más severo en mercados laborales ajustados (Phoenix, Dallas, Atlanta, Indianápolis) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad de Transporte Durante las Temporadas Pico

Los repuntes estacionales continúan comprimiendo la capacidad disponible de transporte de larga distancia y última milla en las redes nacionales. El mercado de 3PL de los Estados Unidos experimenta picos recurrentes vinculados al regreso a clases, las promociones navideñas y los días festivos globales que alteran los calendarios de salida, lo que tensiona la disponibilidad de transportistas. Los cargadores enfrentan plazos de entrega extendidos, mayor exposición al mercado spot y riesgos de desbordamiento de almacén cuando los retrasos en el cumplimiento coinciden con el transporte restringido. Los proveedores con modelos híbridos pueden mitigar la exposición combinando capacidad dedicada con intermediación ágil, lo que equilibra la continuidad del servicio y el costo. Los principales cuellos de botella de carga también amplían los retrasos durante los volúmenes pico, particularmente en los principales puntos de intercambio rastreados anualmente por la investigación de la industria. La planificación proactiva en torno a los períodos pico conocidos y la diversificación modal sigue siendo esencial para flujos confiables en el mercado de 3PL de los Estados Unidos.

Aumento de los Gastos de Combustible y Energía que Afectan las Estructuras de Margen

Los costos de combustible siguen siendo un insumo volátil que afecta directamente las estructuras de margen de los transportistas y los operadores de 3PL. El mercado de 3PL de los Estados Unidos refleja ajustes frecuentes a través de tablas de recargos por combustible indexadas a referencias semanales, que transfieren el riesgo a los cargadores durante los picos de precios. El análisis y la optimización pueden reducir el consumo y estabilizar los costos cuando se combinan con una mejor planificación de rutas y elecciones de modo. Las opciones intermodales y ferroviarias están recibiendo renovada atención a medida que las empresas buscan vías más eficientes en términos energéticos para la carga de mediana y larga distancia. La contratación estratégica y el diseño de contratos están evolucionando para equilibrar la transparencia de costos con las garantías de servicio en ciclos de licitación más largos. El contenido de asesoramiento de los proveedores de tecnología logística subraya la disciplina de planificación y la gestión de combustible basada en datos como clave para proteger los márgenes en el mercado de 3PL de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Cambios en la Velocidad de Cumplimiento Favorecen el Almacenamiento de Alto Valor

La Gestión de Transporte Doméstico representó la mayor participación en 2025, mientras que se proyecta que el Almacenamiento y Distribución de Valor Agregado registre la mayor tasa de crecimiento hasta 2031. El mercado de 3PL de los Estados Unidos depende de la Gestión de Transporte Doméstico para la flexibilidad a medida que los cargadores ajustan las redes para la deslocalización cercana y el comercio electrónico. Las carreteras dominan el control de la última milla, mientras que el ferrocarril apoya los corredores densos y no urgentes. El transporte aéreo maneja envíos de alto valor y tiempo crítico, y el marítimo sirve a la carga a granel donde el costo por tonelada-milla es clave. El crecimiento del Almacenamiento y Distribución de Valor Agregado está impulsado por el posicionamiento de inventario hiperlocal, favoreciendo los servicios de cross-docking y ensamblaje de kits. Las instalaciones multicliente mejoran las ofertas con procesamiento de devoluciones y reacondicionamiento, apoyando a los minoristas omnicanal.

El Almacenamiento y Distribución de Valor Agregado se está expandiendo a medida que los minoristas y las empresas de atención médica demandan un cumplimiento conforme y de alta velocidad. El mercado de 3PL de los Estados Unidos se beneficia de la logística inversa y la gestión de inventario serializado. Los flujos de trabajo combinados para selección, empaque y personalización apoyan la velocidad sin contratos dedicados. Los sistemas avanzados de gestión de almacenes y las herramientas de mano de obra estabilizan los niveles de servicio durante los repuntes. Las integraciones entre los sistemas de almacén y transporte mejoran las transferencias y la visibilidad. Los proveedores que invierten en automatización y análisis dentro de sitios multicliente capturarán más oportunidades de cumplimiento premium.

Por Usuario Final: La Escala Manufacturera se Encuentra con la Expansión del Margen en Atención Médica

La Manufactura lideró la participación en 2025 a medida que los proveedores gestionaron materiales de entrada, reabastecimiento en línea de producción, distribución de salida y devoluciones de garantía. El mercado de 3PL de los Estados Unidos apoya a los fabricantes equilibrando los flujos de planta con la demanda fluctuante de distribuidores y minoristas. Los segmentos automotriz e industrial están optimizando las estrategias de inventario mientras mantienen altos estándares de puntualidad. Los envíos de tecnología y electrónica dependen de la entrega con guante blanco, el seguimiento en serie y el manejo seguro. El mercado consolida capacidades especializadas para agilizar las transferencias entre proveedores, plantas de ensamblaje y redes de posventa, reduciendo las excepciones críticas para la disponibilidad de piezas y las verificaciones regulatorias.

Se espera que las Ciencias de la Vida y la Atención Médica crezcan más rápido hasta 2031, impulsadas por el control de temperatura, los entornos de grado GMP y la integridad de la cadena de custodia. El mercado de 3PL de los Estados Unidos se está expandiendo en los corredores de atención médica premium para biológicos y distribución de dispositivos, donde la tolerancia al error es mínima. El comercio electrónico y el comercio minorista omnicanal impulsan el crecimiento a medida que el envío dividido y el cumplimiento en tienda requieren una orquestación robusta. Los contratos de bienes de consumo y productos de consumo masivo enfatizan la agilidad del cross-docking y el manejo de repuntes, priorizando la capacidad de respuesta sobre el almacenamiento estático. Los flujos de alimentos y bebidas se intersectan con las demandas de la cadena de frío, favoreciendo a los proveedores con sistemas conformes y equipos capacitados. En todos los sectores, las métricas de desempeño ahora se centran en la capacidad de respuesta, la trazabilidad y el manejo proactivo de excepciones.

Por Modelo Logístico: Las Configuraciones Híbridas Superan la Pureza de Activos

Los operadores de activos ligeros capturaron una participación notable en 2025, reflejando el creciente papel de la intermediación digital para una cobertura flexible. El mercado de 3PL de los Estados Unidos favorece cada vez más los modelos híbridos que combinan activos dedicados con intermediación dinámica para gestionar los picos. Los operadores de activos pesados sobresalen en sectores verticales que requieren cumplimiento normativo, cadena de custodia y capacidad garantizada. Los modelos híbridos se adaptan a los cargadores que necesitan estabilidad para los corredores principales y agilidad para las promociones y la estacionalidad. Las estructuras contractuales ahora combinan volumen comprometido con bandas flexibles y términos accesorios claros, alineándose con las demandas cambiantes del mercado.

Se espera que los modelos híbridos crezcan más rápido a medida que los cargadores priorizan la resiliencia frente a la volatilidad de tarifas y capacidad. La industria de 3PL de los Estados Unidos se centra en la visibilidad, el seguimiento del desempeño en tiempo real y la recuperación rápida de excepciones en todos los tipos de activos. Los proveedores integran la planificación, la contratación y la ejecución en plataformas unificadas para KPIs consistentes en todos los modos. En los sectores verticales regulados, las credenciales respaldadas por activos reducen el riesgo, mientras que la intermediación añade alcance. El mercado de 3PL de los Estados Unidos se beneficia de los diseños de licitación que recompensan métricas como la entrega puntual y la velocidad de cumplimiento. Los operadores que demuestran un desempeño consistente en todas las clases de activos están posicionados para ganar participación de mercado.

Análisis Geográfico

El Sur mantuvo la mayor participación regional en 2025, impulsado por las puertas de entrada de la Costa del Golfo y las rutas comerciales transfronterizas que conectan los clústeres manufactureros y las zonas de consumo. El mercado de 3PL de los Estados Unidos se beneficia de las conexiones ferroviarias de Clase I, equilibrando los flujos de transporte de corta distancia e intermodal. Los corredores logísticos de Texas se están expandiendo con nueva capacidad transfronteriza y espacio de almacén escalable para operaciones multicliente. Los proveedores están aprovechando las ganancias de deslocalización cercana de México mientras gestionan las demoras aduaneras. El cumplimiento de la cadena de frío y el comercio electrónico refuerzan el tamaño del mercado del Sur, alcanzando grandes centros de población dentro de ventanas de dos días. Las puertas de entrada costeras combinadas con centros interiores estabilizan los plazos de entrega y el rendimiento.

Se proyecta que el Oeste crezca más rápido hasta 2031, apoyado por la modernización de puertos, los centros interiores y la logística del sector tecnológico. El mercado de 3PL de los Estados Unidos está movilizando capacidad en torno a los corredores de Inland Empire y Phoenix para aliviar la congestión costera mientras mantiene el acceso a las rutas comerciales del Pacífico. Las inversiones abordan el manejo especial de electrónica sensible e infraestructura en la nube que requiere transporte seguro. Las soluciones transfronterizas y la conectividad ferroviaria interior mejoran el flujo desde la entrada costera hasta la distribución interior. Los requisitos regulatorios impulsan la demanda de proveedores experimentados que navegan las normas de emisiones y los estándares de instalaciones. Los proyectos de modernización optimizarán aún más el enrutamiento para ventajas de tiempo y costo.

El Medio Oeste sigue siendo una región de intercambio crítica que conecta las importaciones del oeste con el consumo del este a través de densos nodos ferroviarios y de carretera. El mercado de 3PL de los Estados Unidos utiliza estrategias intermodales para evitar la congestión costera y reducir los costos para la carga sensible. Las redes de cadena de frío están añadiendo capacidad y automatización para atender la distribución de bienes de consumo y atención médica dentro de ventanas de servicio cortas. Los centros interiores seleccionados logran una amplia cobertura de dos días mientras equilibran el gasto en transporte y las emisiones. La capacidad ampliada en depósito aduanero en los mercados fronterizos apoya los flujos de manufactura transfronteriza y las entregas con tiempo definido hacia los nodos interiores de EE. UU.

Panorama Competitivo

Los operadores incumbentes de escala y los operadores regionales especializados están aprovechando la tecnología como diferenciador clave. El mercado de 3PL de los Estados Unidos prioriza la planificación habilitada por IA, la automatización de almacenes y la visibilidad conectada en todos los modos. Los proveedores nacionales se centran en comprimir los tiempos de ciclo y elevar las tasas de cumplimiento, mientras que los especialistas sobresalen en nichos como la cadena de frío, la última milla y el transporte de corta distancia transfronterizo. Las inversiones corporativas en automatización y análisis están remodelando las redes y la ejecución. La amplitud de cobertura, la madurez del sistema y la mejora continua son criterios de selección críticos en el mercado de 3PL de los Estados Unidos.

Las expansiones estratégicas están añadiendo capacidad multicliente para cargadores pequeños y medianos. Los proveedores están aumentando el espacio de almacén para apoyar el crecimiento omnicanal, las devoluciones escalables y los flujos transfronterizos. Las inversiones en ciencias de la vida están mejorando los entornos listos para GMP y las zonas de temperatura controlada para servicios premium.[3]DHL Group, "Perfil Empresarial de DHL Group 2025," DHL Group, group.dhl.com El mercado de 3PL de los Estados Unidos también se está enfocando en estrategias intermodales integradas que combinan transporte de corta distancia, ferrocarril y almacenamiento interior para la estabilidad de costos.

La actividad de fusiones y adquisiciones y los ajustes de cartera siguen siendo activos a medida que los proveedores refinan su enfoque. Las redes de almacenamiento en frío se están expandiendo a través de adquisiciones y proyectos en nuevas instalaciones para satisfacer la demanda de alimentos y farmacéuticos. Los informes de inversores destacan las prioridades operativas, la gestión de costos y la alineación con tendencias como la deslocalización cercana y la automatización. En el mercado de 3PL de los Estados Unidos, los operadores que alinean capacidad, cumplimiento normativo y orquestación centrada en el cliente están consolidando participación. La calidad de ejecución y las inversiones en sistemas distinguen a los ganadores consistentes de contratos de los competidores menos integrados.

Líderes de la Industria de 3PL de los Estados Unidos

C.H. Robinson Worldwide Inc.

XPO Logistics

United Parcel Service, Inc.

DHL Group

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Expeditors International reportó un EPS diluido del cuarto trimestre de 2025 de USD 1,49, una caída del 11% interanual, con un tonelaje de carga aérea aumentando un 6% y el volumen de contenedores marítimos disminuyendo un 6%, anunciando un nuevo programa de recompra de acciones por USD 3 mil millones efectivo al vencimiento del programa actual, reflejando confianza en la generación de efectivo a largo plazo a pesar de las tarifas marítimas bajas que se espera persistan en 2026.

- Enero de 2026: DHL Supply Chain anunció un nuevo Centro de Excelencia de Ciencias de la Vida y Atención Médica de un millón de pies cuadrados en Annville, Pensilvania, programado para abrir en 2026, operando como Zona de Comercio Exterior con infraestructura conforme con la FDA y GMP, entornos avanzados de temperatura controlada y capacidades de precertificación para atender la demanda de mitigación arancelaria y procesamiento aduanero acelerado.

- Noviembre de 2025: Kuehne+Nagel amplió su instalación en El Paso, Texas, añadiendo un almacén en depósito aduanero de 20.252 metros cuadrados con 53 puertas de muelle y 65 espacios para remolques, aumentando la capacidad total en un 60% para satisfacer la creciente demanda de logística transfronteriza entre EE. UU. y México impulsada por las tendencias sostenidas de deslocalización cercana.

- Agosto de 2025: Americold inauguró un centro de importación-exportación de 335.000 pies cuadrados en Kansas City, Misuri, en asociación con Canadian Pacific Kansas City (CPKC), marcando la primera instalación de Americold en la red ferroviaria de CPKC y sirviendo como centro clave para el Mexico Midwest Express (MMX), el único servicio ferroviario de línea única de América del Norte para mercancías refrigeradas entre EE. UU. y México.

Alcance del Informe del Mercado de 3PL de los Estados Unidos

El mercado de 3PL de los Estados Unidos está segmentado por servicios (Gestión de Transporte Doméstico, Gestión de Transporte Internacional y Almacenamiento y Distribución de Valor Agregado) y Usuario Final (Aeroespacial, Automotriz, Consumo y Comercio Minorista, Energía, Atención Médica, Manufactura, Tecnología y Otros Usuarios Finales). El informe ofrece el tamaño del mercado y pronósticos para el mercado de los Estados Unidos en valor (Miles de Millones de USD) para todos los segmentos anteriores.

| Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Acuáticas | |

| Gestión de Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Acuáticas | |

| Almacenamiento y Distribución de Valor Agregado (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Productos de Consumo Masivo |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Acuáticas | ||

| Gestión de Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Acuáticas | ||

| Almacenamiento y Distribución de Valor Agregado (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Productos de Consumo Masivo | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por Región de EE. UU. | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de 3PL de los Estados Unidos?

El tamaño del mercado de 3PL de los Estados Unidos fue de USD 219,62 mil millones en 2025, se proyecta en USD 227,69 mil millones en 2026 y se prevé que alcance USD 272,74 mil millones en 2031 a una CAGR del 3,68%.

¿Qué tipo de servicio está creciendo más rápido dentro del mercado de 3PL de los Estados Unidos?

El Almacenamiento y Distribución de Valor Agregado es el tipo de servicio de más rápido crecimiento, proyectado a una CAGR del 5,34% hasta 2031, a medida que los cargadores priorizan el cumplimiento de alto valor, las devoluciones y el manejo conforme de la cadena de frío.

¿Qué sector vertical de usuario final muestra el mayor impulso de crecimiento?

Las Ciencias de la Vida y la Atención Médica muestran el mayor impulso, con una CAGR del 4,56% hasta 2031, respaldada por el control de temperatura validado, los entornos de grado GMP y los requisitos de cadena de custodia que exigen precios premium.

¿Qué región lidera y cuál crece más rápido en el mercado de 3PL de los Estados Unidos?

El Sur lideró por participación con el 34,23% en 2025, mientras que el Oeste es la región de más rápido crecimiento con una CAGR proyectada del 3,95% hasta 2031, respaldada por la modernización de puertos y la expansión de centros interiores.

¿Qué modelo logístico está experimentando el mayor crecimiento entre los proveedores de EE. UU.?

Las configuraciones híbridas que combinan activos dedicados con intermediación digital para capacidad de repunte están creciendo más rápido a una CAGR del 5,12% hasta 2031, reflejando las preferencias de los cargadores por la resiliencia y la agilidad.

¿Qué capacidades influyen más en la adjudicación de contratos en el mercado de 3PL de los Estados Unidos hoy en día?

La planificación habilitada por IA, la automatización de almacenes, el cumplimiento de la cadena de frío y el diseño intermodal integrado son decisivos, y los proveedores que unifican la visibilidad y el manejo de excepciones en todos los modos a menudo superan a sus competidores en las licitaciones.

Última actualización de la página el: