Tamaño y Participación del Mercado de 3PL en Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.74% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de 3PL en Singapur por Mordor Intelligence

El tamaño del Mercado de 3PL en Singapur fue valorado en 5,76 mil millones de USD en 2025 y se estima que crecerá desde 6,02 mil millones de USD en 2026 hasta alcanzar los 7,23 mil millones de USD en 2031, a una CAGR del 3,74% durante el período de previsión (2026-2031).

El mercado de 3PL en Singapur demuestra una sólida madurez estructural, respaldada por la posición estratégica del país como puerta de enlace logística regional en Asia-Pacífico. La presencia de infraestructura comercial de clase mundial, incluidos el Puerto de Singapur y el Aeropuerto de Changi, permite operaciones logísticas multimodales eficientes y refuerza el papel del país como centro de distribución regional. El crecimiento del mercado está impulsado principalmente por la creciente demanda de servicios logísticos externalizados, ya que los fabricantes y minoristas buscan optimizar las cadenas de suministro, reducir la complejidad operativa y mejorar la flexibilidad del servicio. Además, la expansión del comercio electrónico y de industrias de alto valor como la electrónica, los productos farmacéuticos y la fabricación de precisión está acelerando la adopción de servicios de 3PL de valor añadido, incluida la logística por contrato, la gestión de inventarios y las soluciones integradas de cadena de suministro. Sin embargo, los elevados costos del suelo y las limitaciones de espacio en Singapur continúan influyendo en las estrategias de desarrollo de almacenes, lo que lleva a los proveedores logísticos a invertir en automatización, almacenamiento vertical y optimización de la cadena de suministro habilitada por tecnología.

Conclusiones Clave del Informe

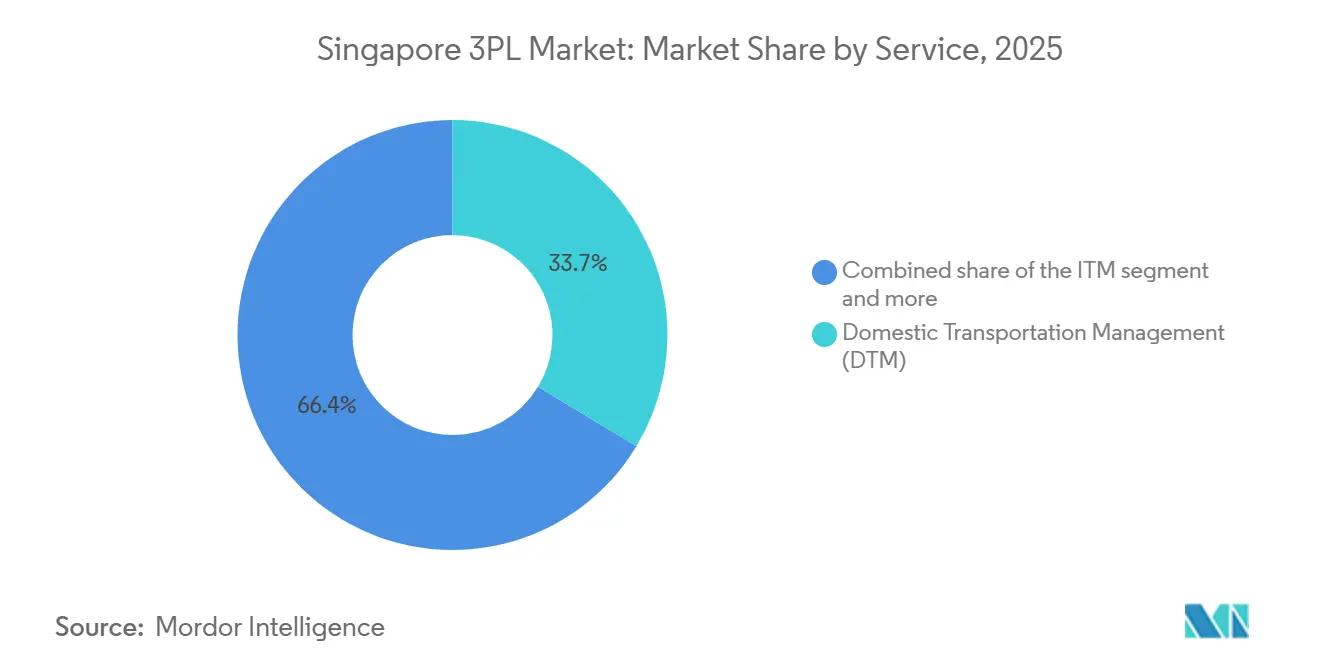

- Por servicio, la Gestión de Transporte Doméstico lideró el mercado de 3PL en Singapur con una participación del 33,65% en 2025, mientras que el Almacenamiento y Distribución de Valor Añadido se proyecta que se expanda a una CAGR del 4,80% hasta 2031.

- Por usuario final, Tecnología y Electrónica representó una participación del 33,16% en 2025, mientras que el segmento de comercio electrónico está previsto que crezca a una CAGR del 5,74% hasta 2031.

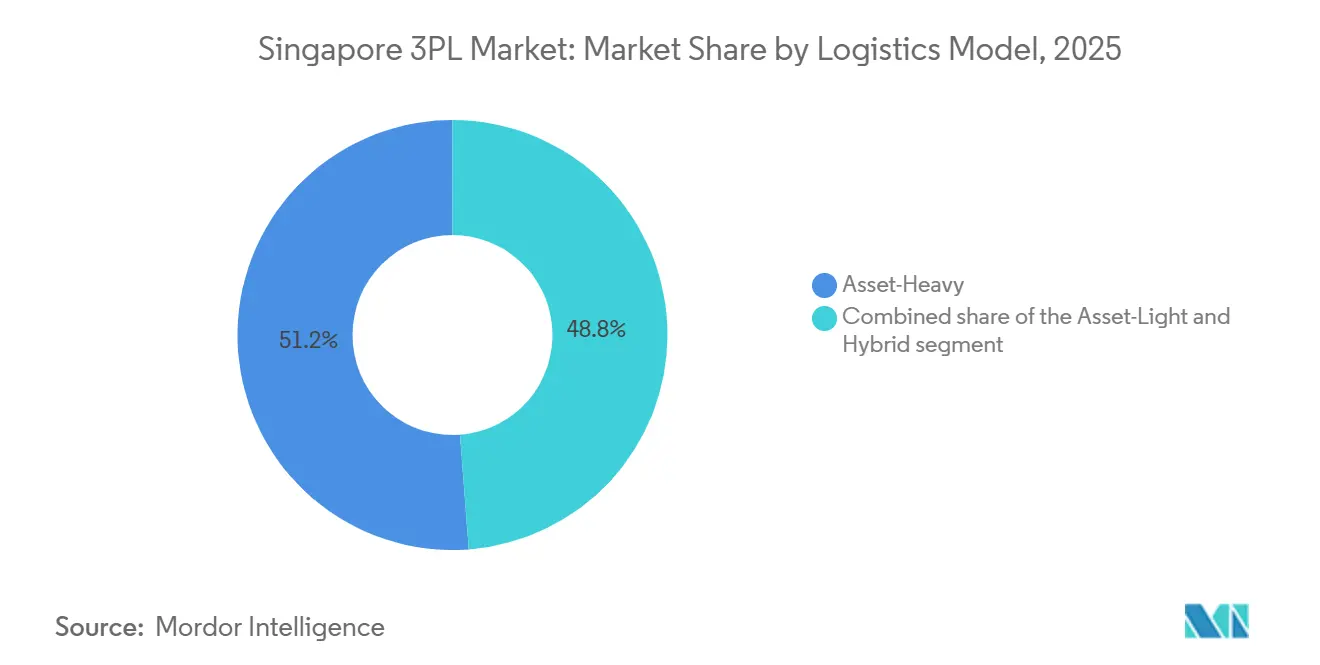

- Por modelo logístico, los modelos de activos pesados capturaron el 51,21% del tamaño del mercado de 3PL en Singapur en 2025, mientras que se prevé que los modelos híbridos registren el crecimiento más rápido con una CAGR del 5,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de 3PL en Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento del Comercio Electrónico Transfronterizo y la Demanda de Cumplimiento Regional | +0.9% | Núcleo de la ASEAN, extensión a APAC | Mediano plazo (2-4 años) |

| Expansión del Comercio de la ASEAN e Integración de la Cadena de Suministro | +0.6% | Triángulo Singapur-Malasia-Indonesia, ASEAN en general | Largo plazo (≥ 4 años) |

| Plataformas Logísticas Digitales con Visibilidad en Tiempo Real y Automatización | +0.7% | Global, con Singapur como centro piloto de APAC | Corto plazo (≤ 2 años) |

| Implementación de Soluciones de Almacenamiento Inteligente y Robótica | +0.8% | Nacional en Singapur, ciudades selectas de la ASEAN | Mediano plazo (2-4 años) |

| Inversión Gubernamental en la Conectividad Logística de Changi y el Puerto de Tuas | +0.5% | Singapur, rutas de transbordo regionales | Largo plazo (≥ 4 años) |

| Aumento de los Requisitos de Logística de Cadena de Frío y Temperatura Controlada | +1.0% | Singapur, corredores de alto valor hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Comercio Electrónico Transfronterizo y la Demanda de Cumplimiento Regional

Los programas transfronterizos están escalando vínculos de cumplimiento más rápidos entre Singapur y los principales centros de consumo en Asia y América del Norte. El primer servicio directo de FedEx con Boeing 777F desde Singapur hasta Anchorage, lanzado en abril de 2025, reduce entre 10 y 14 días en rutas seleccionadas y permite recogidas en sábado en Singapur, Malasia y Tailandia para llegar al territorio continental de EE. UU. el lunes, fortaleciendo las propuestas de servicio para paquetes urgentes y pymes. Ninja Van amplió la cobertura internacional a 41 destinos adicionales, ofreciendo a las marcas locales nuevas opciones de costo de servicio y soporte de embalaje que mejoran el rendimiento de compras repetidas en mercados adyacentes. La proximidad de Singapur a los mercados clave de la ASEAN y su conectividad aeropuerto-mar mantienen ventanas de entrega de dos a cinco días alcanzables para muchas unidades de mantenimiento de existencias transfronterizas que pueden ser almacenadas o reabastecidas rápidamente desde Singapur. Los proveedores de transporte aéreo urgente y de línea regional utilizan la optimización de rutas, el transporte en fin de semana y las redes de entrega consolidadas para comprimir el tiempo de espera y reducir la varianza de extremo a extremo para los exportadores. Estas mejoras atraen más volúmenes transfronterizos a Singapur para la primera clasificación e inyección en el centro, reforzando el mercado de 3PL en Singapur como nodo de preparación para el crecimiento omnicanal en toda la ASEAN.

Expansión del Comercio de la ASEAN e Integración de la Cadena de Suministro

Los flujos comerciales y de inversión en toda la ASEAN continúan respaldando los modelos de almacenamiento transfronterizo, cross-dock y consolidación multipaís anclados en Singapur. El programa de Número de Identificación Empresarial Único del Consejo Asesor Empresarial de la ASEAN, que avanza hacia su implementación, tiene como objetivo habilitar verificaciones de identidad bajo el principio "verificar una vez, confiar en todas partes", con proyecciones de desbloquear entre 80.000 y 240.000 millones de USD en comercio intra-ASEAN incremental y reducir los costos de fricción en aduanas y cumplimiento normativo. Los cargadores multinacionales tratan a Singapur como el orquestador de carga de alto valor y altamente regulada, mientras distribuyen sus huellas de producción en Malasia, Vietnam, Tailandia e Indonesia. Kerry Logistics Network reportó un sólido desempeño en el resto de Asia, respaldado por los planes de expansión en el Sudeste Asiático de sus clientes y las huellas de almacenamiento que vinculan Singapur con Vietnam y Malasia. Se espera que los procesos armonizados y los estándares de identidad reduzcan los traspasos de documentación y permitan un despacho aduanero más rápido, apoyando el reabastecimiento justo a tiempo en los flujos regionales de comercio electrónico y alta tecnología. A medida que esta integración se profundiza, el mercado de logística de terceros de Singapur obtiene más oportunidades en servicios de torre de control, agrupación de inventario en depósito aduanero y programas de devoluciones transfronterizas.[2]Fuente: Consejo Asesor Empresarial de la ASEAN, "El próximo avance comercial de la ASEAN: Acelerando el crecimiento transfronterizo a través de la identidad interoperable," ASEAN-BAC, asean-bac.org

Plataformas Logísticas Digitales con Visibilidad en Tiempo Real y Automatización

Singapur ha acelerado la digitalización de la documentación portuaria, de embarcaciones y de carga a través de plataformas que agregan datos y reducen las entradas manuales en múltiples formularios. El sistema digitalPORT@SG de la Autoridad Marítima y Portuaria de Singapur integra las presentaciones en un único portal y apoya la programación de embarcaciones justo a tiempo para reducir los tiempos de espera en fondeo y el consumo de combustible, reduciendo así el riesgo de demora para los cargadores y estabilizando la planificación para los operadores de 3PL[1]Fuente: Autoridad Marítima y Portuaria de Singapur, "Puerto del Futuro," Autoridad Marítima y Portuaria de Singapur, mpa.gov.sg. Las Notas de Entrega Electrónica de Combustible se implementaron para digitalizar el mayor centro de abastecimiento de combustible del mundo, mejorando la precisión de las transacciones y la trazabilidad entre proveedores de combustible y transportistas. Los intercambios de datos público-privados están madurando para permitir traspasos transparentes desde los transportistas oceánicos hasta los transitarios y almacenes, lo que reduce la gestión de excepciones y la conciliación manual en los puntos de control. En el terreno, los centros de paquetería han implementado clasificación y automatización habilitadas por inteligencia artificial para aumentar el rendimiento durante los picos sin un incremento proporcional en la plantilla, con operadores que reportan mejoras en la precisión y tiempos de ciclo más rápidos a finales de 2025. Estas capacidades de visibilidad de extremo a extremo y automatización refuerzan el mercado de 3PL en Singapur como terreno piloto para las soluciones de logística digital de APAC.

Implementación de Soluciones de Almacenamiento Inteligente y Robótica

Las inversiones en instalaciones de alta densidad, multinivel y automatización continúan modernizando la columna vertebral del almacenamiento en Singapur. DSV Pearl combina amplias zonas multitemperatura con automatización, como AutoStore, para aumentar la densidad de almacenamiento y la velocidad de recuperación en una huella de expansión diseñada para condiciones de escasez de suelo. En julio de 2025, DSV inauguró RedLion2 como un centro logístico de energía positiva diseñado para semiconductores y manufactura de alta tecnología, lo que señala el apetito por la automatización avanzada que se combina con un diseño de energía resiliente y sostenible. DHL Supply Chain introdujo un vehículo eléctrico totalmente autónomo en las operaciones internas de planta para un importante cliente del sector electrónico, integrando el vehículo en los sistemas de gestión de almacenes para automatizar las transferencias desde el muelle hasta la línea de producción. Estos despliegues se complementan con analítica, robótica como servicio y optimización energética para transformar las estructuras de costos de fijas a variables y mejorar la calidad para industrias con necesidades de manejo regulado. El efecto combinado se traduce en ciclos más rápidos, un control de inventario más preciso y una mayor resiliencia durante los picos estacionales, lo que beneficia al mercado de logística de terceros de Singapur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia de los Volúmenes del Comercio Global y los Ciclos de Demanda Externa | -0.8% | Global, sensibilidad aguda en el transbordo de Singapur | Corto plazo (≤ 2 años) |

| Congestión Portuaria y Restricciones de Capacidad de Transbordo | -0.5% | Singapur, efecto dominó en Malasia e Indonesia | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Sostenibilidad y Cumplimiento de Carbono | -0.6% | Nacional en Singapur, cadenas de suministro vinculadas a la UE | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes de Grandes Clientes de Comercio Electrónico y Empresas Multinacionales | -0.4% | Singapur, centros regionales de 3PL | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de los Volúmenes del Comercio Global y los Ciclos de Demanda Externa

El desempeño logístico de Singapur es muy sensible a las oscilaciones en la política comercial global y los regímenes arancelarios, ya que una gran parte de los flujos de carga corresponde a transbordo en lugar de consumo doméstico. Los cambios arancelarios de EE. UU. y la incertidumbre asociada pesaron sobre la confianza empresarial en el segundo semestre de 2025, incluso cuando la actividad del primer trimestre se mantuvo, lo que inyectó volatilidad en los planes de envío y el comportamiento de cobertura. Las perturbaciones en la ruta del Mar Rojo y la posible reapertura añaden mayor complejidad para los circuitos Asia-Europa, introduciendo efectos de agrupamiento en los puertos europeos que pueden repercutir en Singapur a través de la concentración de llegadas y las redirecciones de rutas. Si bien la Autoridad Portuaria de Singapur ha aumentado la capacidad de atraque y utiliza inteligencia artificial para mejorar la programación, los operadores aún enfrentan riesgos de planificación cuando los patrones de viaje permanecen fuera de horario. Estas dinámicas presionan al mercado de 3PL en Singapur con previsiones de volumen fluctuantes que complican los ciclos de despliegue de personal y flota. La ventaja es que las mejoras en la orquestación de la torre de control y las asignaciones pueden mitigar parte de la variabilidad a medida que los horarios se normalizan.

Congestión Portuaria y Restricciones de Capacidad de Transbordo

A mediados de 2025, Singapur enfrentó un aumento en los tiempos de espera de embarcaciones debido a llegadas fuera de secuencia y cuellos de botella que se extendieron más allá de los episodios normales de congestión. Las llegadas fuera de horario por la redirección alrededor del Cabo de Buena Esperanza y la reducción de escalas portuarias contribuyeron al abandono de contenedores y a una mayor carga de trabajo de transbordo, tensando el espacio disponible en muelles y patios. Las autoridades y los operadores de terminales mitigaron el aumento poniendo a disposición capacidad adicional de atraque y ajustando la planificación de atraques con los transportistas para reducir los tiempos de permanencia, pero se esperaba que la normalización llevara tiempo. Estos episodios ponen de manifiesto la sensibilidad del mercado de 3PL en Singapur a los horarios oceánicos sincronizados, especialmente cuando las perturbaciones globales se propagan en cascada por las regiones. A medida que Tuas amplía sus operaciones y la planificación digital de patios se expande, el sistema gana más amortiguadores para manejar la concentración de llegadas y las redirecciones. La clave para los operadores es mantener reservas de capacidad ágiles sin sobrecomprometer activos fijos durante los picos temporales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Modelos de Cumplimiento Divergen en Velocidad y Complejidad

La Gestión de Transporte Doméstico tiene una participación del 33,65% en 2025, lo que la convierte en el mayor servicio del mercado de 3PL en Singapur, ya que la densidad de última milla, las redes minoristas y los centros de paquetería sustentan flujos domésticos estables. El servicio se beneficia de la optimización de rutas, las asociaciones de puntos de entrega y una integración más estrecha entre las redes urgentes y postales, que aumentan el rendimiento sin añadir capacidad de flota equivalente. La Gestión de Transporte Internacional aprovecha el papel de Singapur como uno de los centros de contenedores más concurridos del mundo, con 44,66 millones de TEU en 2025, para proporcionar una base para estrategias de transbordo y consolidación que mueven mercancías de manera eficiente por Asia y más allá. Las mejoras en la conectividad aérea también refuerzan las ofertas de tiempo definido, ya que el vuelo directo de FedEx Singapur-Anchorage comprime los ciclos de entrega hacia las principales puertas de enlace de EE. UU. para envíos de alto valor. El Almacenamiento y Distribución de Valor Añadido es el servicio de más rápido crecimiento con una CAGR prevista del 4,80%, y el tamaño del mercado de 3PL en Singapur para este segmento está respaldado por la demanda de almacenamiento multitemperatura, automatización de alta densidad y manipulación con requisitos normativos estrictos. Los proveedores están escalando plataformas multicliente más grandes, como lo demuestran las recientes adiciones de capacidad en torno a Tuas y el Parque Logístico del Aeropuerto que apuntan al inventario en depósito aduanero y a ciclos más rápidos de preparación para envío.

El panorama de servicios avanza hacia la diferenciación basada en instalaciones, con conjuntos de capacidades profundamente automatizadas y especializadas para carga regulada y de alto valor. Las inversiones en red de DSV combinan almacenamiento energéticamente eficiente con sistemas automatizados de almacenamiento y recuperación que comprimen los tiempos de preparación y aumentan la densidad de almacenamiento, mejorando la fiabilidad del servicio para clientes de semiconductores y electrónica. Las huellas de logística por contrato en el Parque Logístico del Aeropuerto continúan añadiendo zonas de temperatura controlada y flujos de trabajo específicos para el sector sanitario para cumplir con los estrictos estándares de Buenas Prácticas de Distribución y Buenas Prácticas de Fabricación. La ejecución del flete internacional también se beneficia de los procesos portuarios digitalizados que reducen la variabilidad del tiempo de fondeo y permiten plazos de cierre más predecibles para el transporte marítimo y aéreo. Estas dinámicas sostienen una combinación equilibrada entre servicios domésticos, internacionales y de valor añadido en la industria de 3PL en Singapur, al tiempo que orientan el crecimiento incremental hacia soluciones centradas en el almacenamiento.

Por Usuario Final: El Sector Sanitario Supera al Comercio Electrónico a Medida que los Márgenes se Comprimen

El comercio electrónico es el usuario final de más rápido crecimiento con una CAGR del 5,74%, respaldado por el transporte aéreo urgente, las recogidas en fin de semana y la preparación transfronteriza que conectan a los vendedores locales con los compradores internacionales. Los transportistas de paquetería profundizaron la cooperación con las redes postales para ampliar las opciones de entrega al consumidor y reducir la fricción de primera milla para las pymes, mientras que los centros automatizados lograron mejoras en precisión y velocidad durante la temporada alta. Al mismo tiempo, la consolidación de compradores y las agresivas negociaciones de tarifas entre las grandes plataformas mantienen la presión sobre los márgenes unitarios, lo que lleva a los proveedores a depender más de la automatización y la inteligencia de enrutamiento para mantener la rentabilidad. Los flujos de tecnología y electrónica utilizan las puertas de enlace vinculadas a Changi y los centros especializados en semiconductores para apoyar movimientos de alto valor que dependen de plazos de entrega cortos y bajo riesgo de daños. Las inversiones en transporte transfronterizo por carretera de los integradores globales amplían las opciones para los clientes de alta tecnología y comercio electrónico en Tailandia y Malasia, fortaleciendo el papel de Singapur como nodo de coordinación.[3]Fuente: Singapore Post, "Comunicados de Prensa," Singapore Post, singpost.com

El segmento de ciencias de la vida y atención sanitaria también crece a un ritmo significativo del 5,34% de CAGR, respaldado por la ampliación de la capacidad conforme a las Buenas Prácticas de Distribución y los corredores aéreos adaptados para envíos clínicos y productos biológicos. La nueva instalación de UPS Healthcare en Tuas añade capacidad de congelación y producción de hielo seco en el sitio para cumplir con los estrictos requisitos de temperatura y la cadena de custodia de extremo a extremo para productos sensibles. Las plataformas especializadas de CEVA extienden la cadena de frío más allá de los productos farmacéuticos hacia componentes aeroespaciales y de cuidado de la visión que también requieren estabilidad de temperatura y despacho aduanero rápido. El comercio electrónico y los bienes de consumo de alta rotación siguen siendo anclas de volumen, pero la mayor densidad de valor de las ciencias de la vida inclina el crecimiento incremental hacia servicios de temperatura controlada con requisitos normativos estrictos. Este cambio refuerza la industria de 3PL en Singapur como un centro para carga regulada donde la calidad del servicio y la preparación para auditorías son fundamentales para las decisiones de los cargadores.

Por Modelo Logístico: Los Modelos Híbridos Emergen como Herramienta de Optimización del Balance

Los modelos de activos pesados capturan el 51,21% del mercado en 2025, lo que refleja la intensidad de capital de las instalaciones de múltiples pisos con rampa de acceso y la necesidad de control interno sobre entornos especializados para electrónica, atención sanitaria y aeroespacial. Los operadores implementan automatización de alta densidad, sistemas automatizados de almacenamiento y recuperación y robótica para asegurar contratos a largo plazo con clientes con requisitos normativos estrictos y para elevar la fiabilidad a escala. Los modelos de activos ligeros enfatizan la orquestación a través de plataformas digitales y redes de transporte transfronterizo por carretera y aire que monetizan el acceso sin poseer grandes huellas, incluidas redes de larga distancia certificadas y operaciones de seguridad las 24 horas del día, los 7 días de la semana para carga de mayor riesgo. Las asociaciones postales y urgentes en Singapur también ilustran cómo la integración de plataformas puede ampliar el alcance y reducir las barreras de primera milla para las pymes.

Se prevé que los modelos híbridos crezcan más rápido, con una CAGR del 5,90%, y la combinación de nodos estratégicos propios con robótica por suscripción y transporte de línea de terceros respalda el mercado de 3PL en Singapur para los enfoques híbridos. Este enfoque permite a los operadores de 3PL globales mantener el control sobre los servicios de valor añadido de alto contacto, como el acondicionamiento, el etiquetado y las verificaciones de cumplimiento, mientras ajustan la capacidad de transporte al alza o a la baja a través de socios. Las nuevas instalaciones muestran la lógica híbrida en acción, combinando zonas de temperatura controlada, automatización y eficiencia energética con elementos externalizados donde corresponde. Los corredores transfronterizos por carretera y aire anclan la parte de activos ligeros, respaldados por flotas certificadas y seguimiento en tiempo real para cubrir los flujos de comercio electrónico y alta tecnología. La combinación resultante favorece la escalabilidad ágil y una menor intensidad del balance, lo que se alinea con la variabilidad de la demanda y las necesidades de cumplimiento en la industria de 3PL en Singapur.

Análisis Geográfico

La base logística de Singapur tiene una huella doméstica pero un alcance regional, con 44,66 millones de TEU de rendimiento de contenedores en 2025, lo que respalda un importante papel de transbordo que supera con creces el consumo local. El mercado de 3PL en Singapur se beneficia de la estrecha conectividad entre el puerto y el aeropuerto, lo que permite traspasos rápidos y apoya ventanas de entrega de dos a cinco días para muchos corredores de la ASEAN. A medida que el Puerto de Tuas escala y el procesamiento en el lado aéreo se acelera, los integradores y transitarios pueden consolidar inventarios y orquestar flujos transfronterizos que equilibran la velocidad y el costo de destino para los cargadores. Los envíos de comercio electrónico y alta tecnología se benefician del transporte en fin de semana y de las opciones ampliadas de puntos de entrega que acortan los retrasos de primera milla y mejoran las inyecciones en las principales rutas de exportación. La dirección del desarrollo posiciona a Singapur para seguir siendo un centro de preparación y control mientras las huellas de fabricación se diversifican en toda la ASEAN.

Los corredores norte-sur que vinculan Singapur con Malasia e Indonesia continúan profundizándose a través de la cooperación en infraestructura y regulación. Las expansiones de capacidad de transporte transfronterizo por carretera de los integradores globales aumentan las opciones para los clientes de comercio electrónico y alta tecnología y mejoran la previsibilidad de los flujos por carretera entre Tailandia, Malasia y Singapur. La iniciativa UBIN del Consejo Asesor Empresarial de la ASEAN busca reducir las fricciones de identidad y documentación, acelerando así el despacho aduanero y reduciendo el tiempo de inactividad en las fronteras. El papel de orquestador de Singapur también se conecta con Vietnam y Tailandia, donde las bases de logística por contrato y fabricación están creciendo, distribuyendo el riesgo y apoyando la agrupación de inventario multipaís. Para los corredores de tiempo definido, los proveedores urgentes fortalecieron el alcance transpacífico desde Singapur hacia EE. UU. a través de transporte directo, comprimiendo los tiempos de tránsito y ampliando las opciones de inyección en fin de semana. El efecto es una mayor área de captación para el mercado de 3PL en Singapur, tanto por mar como por aire.

La política comercial y los cambios de enrutamiento aún configuran el desempeño a corto plazo por corredor. Las perturbaciones en el Mar Rojo y las posibles realineaciones pueden redistribuir las escalas y causar llegadas agrupadas, complicando el cumplimiento de horarios y la planificación de la capacidad portuaria. A medida que Tuas añade atraques y profundiza la automatización, Singapur gana más flexibilidad para manejar aumentos temporales y viajes fuera de secuencia. Las asociaciones postales y urgentes dentro de Singapur mejoran el acceso a los servicios transfronterizos para las pymes, ampliando la base de exportadores y aumentando la utilización de la capacidad de transporte de línea. Los operadores que combinan la orquestación basada en Singapur con capacidad transfronteriza escalable hacia la ASEAN siguen estando mejor posicionados para ganar participación durante el período de previsión. Esta estructura permite al mercado de 3PL en Singapur capturar valor tanto del liderazgo en transbordo como de los servicios especializados que generan rendimientos premium.

Panorama Competitivo

La competencia presenta incumbentes globales integrados y especialistas con enfoque regional, con la consolidación y las mejoras de instalaciones configurando los resultados de participación. DHL Group está escalando capacidades especializadas de logística sanitaria a través de servicios dedicados de cadena de frío de carga aérea y control de extremo a extremo para carga sensible a la temperatura, al tiempo que implementa automatización en las operaciones de paquetería para gestionar las cargas pico de manera más eficiente. UPS Healthcare duplicó su huella de cadena de frío en Tuas para ofrecer capacidad de congelación y producción de hielo seco en el sitio, lo que respalda las terapias clínicas y comerciales con bandas de temperatura estrictas. DSV está construyendo un referente de almacenamiento automatizado y energéticamente eficiente con Pearl y RedLion2, apuntando a clientes de fabricación de alta tecnología y semiconductores con estrictos requisitos de calidad y tiempo de actividad. Estos movimientos crean nichos defendibles en el mercado de 3PL en Singapur al combinar credenciales de cumplimiento, automatización y sostenibilidad que son difíciles de replicar rápidamente.

Los actores regionales y las redes vinculadas a servicios postales complementan a los incumbentes globales con capacidades específicas de última milla y transfronterizas. Kuehne Nagel invirtió en capacidad de transporte transfronterizo por carretera y equipos en Tailandia para apoyar a los clientes de comercio electrónico y alta tecnología en toda la ASEAN, conectándose con Singapur como punto de coordinación regional. Singapore Post reorientó su cartera hacia la paquetería al desinvertir su negocio de transitarios a mediados de 2025 y ampliar su colaboración con transportistas urgentes para expandir los puntos de entrega y ampliar el acceso para las pymes. Ninja Van amplió la entrega internacional a 41 nuevos destinos desde Singapur, ayudando a las marcas locales a escalar regionalmente y apoyando la localización de inventario junto con el cumplimiento transfronterizo. GEODIS amplió sus redes de transporte certificadas y operaciones de seguridad para mejorar la resiliencia y los resultados de sostenibilidad en los corredores transfronterizos que conectan Singapur con los principales destinos de la ASEAN. Esta combinación de capacidades aumenta las opciones de los cargadores en los niveles de servicio y las configuraciones de costo de servicio.

La volatilidad macroeconómica y la consolidación de compradores configuraron el desempeño de 2025, lo que llevó a los operadores a apoyarse más en la automatización y el diseño de servicios para defender los márgenes. Los proveedores de paquetería doméstica enfrentaron vientos en contra en los márgenes por la combinación de volúmenes y la presión de precios, pero la clasificación y el enrutamiento impulsados por inteligencia artificial aumentaron el rendimiento y la precisión sin un crecimiento proporcional de la mano de obra. Las inversiones en instalaciones en torno a Tuas y el Parque Logístico del Aeropuerto muestran un compromiso continuo con la cadena de frío y la manipulación de alta tecnología, y es probable que estos activos canalicen más carga regulada hacia Singapur durante el período de previsión. El patrón estratégico favorece los modelos híbridos que combinan nodos propios de alto contacto con capacidad de transporte flexible, reduciendo la presión sobre el balance mientras se mantiene la calidad para la carga con requisitos normativos estrictos. A medida que las inversiones en automatización y sostenibilidad se acumulan, el mercado de 3PL en Singapur recompensa cada vez más a los operadores de escala y a los especialistas que pueden cuantificar de manera creíble la calidad del servicio y los resultados de emisiones para los grandes cargadores.

Líderes de la Industria de 3PL en Singapur

-

Deutsche Post DHL Group

-

DSV

-

CEVA Logistics

-

CWT Ltd

-

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CEVA Logistics inició operaciones en su centro de distribución regional de Airbus Helicopters en el Parque Logístico del Aeropuerto de Singapur, con almacenamiento de temperatura controlada (5 °C a 25 °C) y soporte AOG las 24 horas del día, los 7 días de la semana para componentes aeroespaciales en toda la región de Asia-Pacífico. La asociación aprovecha la colaboración de 40 años de CEVA con Airbus Helicopters y tiene como objetivo capitalizar el mercado de helicópteros de Asia-Pacífico, con una previsión de 24,99 mil millones de USD para 2030.

- Febrero de 2025: DHL Group anunció la expansión de su red dedicada de cadena de frío de carga aérea, con Singapur priorizado entre ocho países (India, Japón, Corea del Sur, Brasil, EE. UU., Alemania, Irlanda) para rutas conformes a las Buenas Prácticas de Distribución con Boeing 777F bajo su inversión de 2.000 millones de EUR (2.350 millones de USD) en DHL Health Logistics. La ruta inicial Bruselas-Cincinnati demuestra visibilidad de extremo a extremo completa para terapias celulares y génicas, reduciendo la dependencia de transportistas externos.

- Febrero de 2026: Ninja Van Singapur lanzó corredores de entrega internacional que cubren 41 nuevos países más allá del Sudeste Asiático, con el objetivo de ampliar el acceso de las marcas locales al mercado global. El aumento del 234% en las ventas en Malasia de la joyería By Invite Only tras cambiar al soporte de inventario local de Ninja Van subraya la propuesta de valor.

- Diciembre de 2025: DHL Supply Chain implementó el primer vehículo eléctrico autónomo de Singapur para operaciones de cadena de suministro en las instalaciones de Infineon, en asociación con Zelostech, logrando una reducción de carbono anual superior al 80% en comparación con los camiones diésel. El vehículo autónomo totalmente eléctrico se integra con los sistemas de gestión de almacenes y cuenta con navegación avanzada, marcando la Fase 1 de la hoja de ruta de logística autónoma de DHL.

Alcance del Informe del Mercado de 3PL en Singapur

El informe cubre un análisis de antecedentes exhaustivo del mercado de Logística de Terceros (3PL) en Singapur, incluida una evaluación de la economía, una visión general del mercado, estimaciones del tamaño del mercado para los segmentos clave, tendencias emergentes, dinámicas del mercado y perfiles de las principales empresas. El impacto de la COVID-19 también se ha incorporado al estudio.

| Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Gestión de Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Almacenamiento y Distribución de Valor Añadido (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Fabricación |

| Ciencias de la Vida y Atención Sanitaria |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo de Alta Rotación |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Gestión de Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Almacenamiento y Distribución de Valor Añadido (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Fabricación | ||

| Ciencias de la Vida y Atención Sanitaria | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo de Alta Rotación | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento hasta 2031 para el 3PL en Singapur?

El mercado de 3PL en Singapur es de 4,85 mil millones de USD en 2025. Se proyecta que alcance los 6,23 mil millones de USD en 2031 con una CAGR del 3,09%.

¿Qué segmentos de clientes lideran y aceleran en el 3PL en Singapur?

El comercio electrónico es el mayor usuario final con una participación del 27,55% en 2025. Las ciencias de la vida y la atención sanitaria muestran el crecimiento más rápido con una CAGR del 5,23% hasta 2031 a medida que se expande la capacidad de cadena de frío conforme a las Buenas Prácticas de Distribución.

¿Qué líneas de servicio presentan el mejor potencial a corto plazo en el 3PL en Singapur?

La Gestión de Transporte Doméstico tiene una participación del 33,65% en 2025, anclando la escala para la última milla y la milla intermedia. Se espera que el Almacenamiento y Distribución de Valor Añadido crezca más rápido, con una CAGR del 4,80%. Las adiciones de capacidad recientes incluyen el sitio de 11.500 metros cuadrados de UPS Healthcare en Tuas y las expansiones del centro sanitario de CEVA.

¿Cómo cambiarán el Puerto de Tuas y las iniciativas digitales la fiabilidad del servicio en el 3PL en Singapur?

Se planea que la Fase 1 del Puerto de Tuas entregue 21 atraques y 20 millones de TEU de capacidad anual para 2027, habilitada por grúas de patio automatizadas electrificadas y una red 5G privada. La programación de embarcaciones justo a tiempo y los flujos de documentos digitales a través de plataformas como digitalPORT@SG tienen como objetivo reducir los tiempos de espera en fondeo y mejorar la previsibilidad para los transitarios y los operadores de 3PL.

¿Qué riesgos podrían interrumpir la ejecución en 2026 para los proveedores logísticos en Singapur?

El sistema sigue expuesto a las oscilaciones del comercio global y la congestión portuaria, ya que las llegadas agrupadas de mediados de 2025 y los viajes fuera de horario provocaron el abandono de contenedores y tiempos de espera más prolongados antes de que se tomaran medidas de mitigación. Los operadores están invirtiendo en planificación basada en inteligencia artificial y capacidad en Tuas para crear amortiguadores contra la volatilidad.

¿Cómo deben los cargadores elegir entre modelos de activos pesados, activos ligeros e híbridos en el 3PL en Singapur?

Los proveedores de activos pesados tienen una participación del 51,21% en 2025, mientras que se proyecta que los modelos híbridos crezcan más rápido con una CAGR del 5,90% hasta 2031. Los diseños híbridos equilibran la agilidad y el control al combinar nodos propios de alto contacto con transporte de socios y robótica como servicio, como se observa en la instalación automatizada de múltiples niveles de DSV Pearl.

Última actualización de la página el: