Tamaño y Participación del Mercado de Equipos de Minería en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

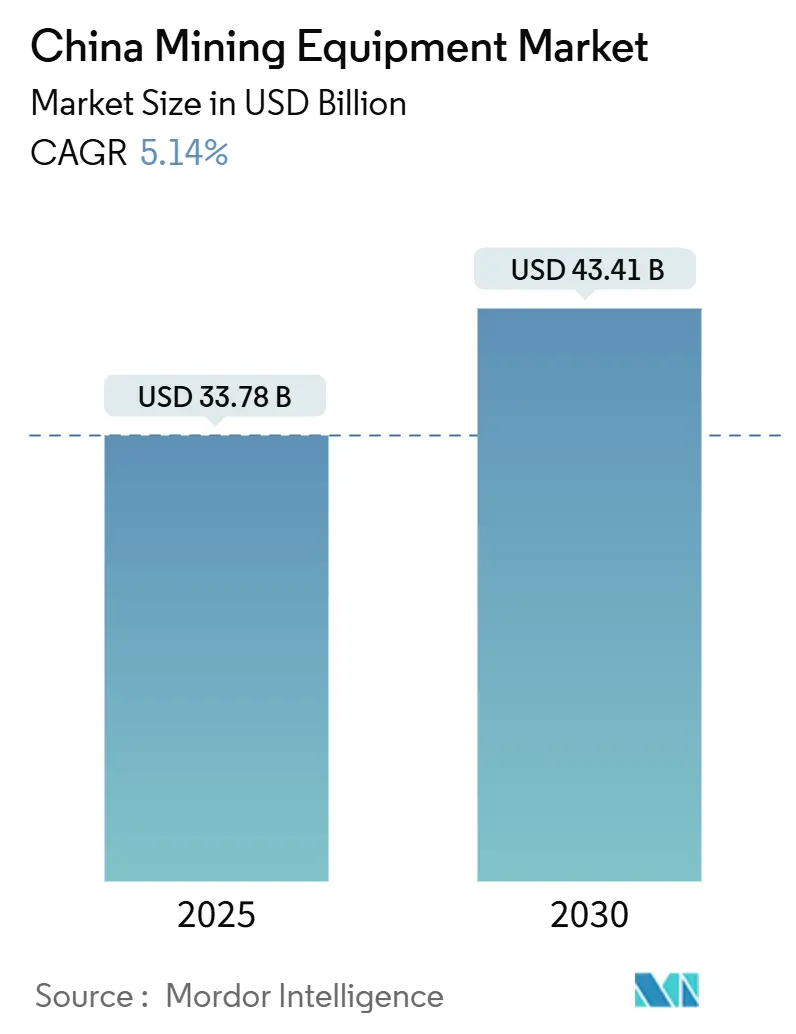

| Tamaño del Mercado (2025) | 33.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 43.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en China por Mordor Intelligence

El tamaño del mercado de equipos de minería en China es de USD 33,78 mil millones en 2025 y se proyecta que alcance los USD 43,41 mil millones en 2030, exhibiendo una CAGR del 5,14% durante 2025-2030, lo que subraya el papel central que desempeña el sector en la modernización industrial nacional. Esta trayectoria está impulsada por el gasto de capital gubernamental en metales estratégicos, la rápida automatización y la electrificación de las flotas de acarreo, todo lo cual profundiza la intensidad tecnológica de las operaciones mineras y estimula ciclos constantes de renovación de equipos. Las empresas estatales centrales ya han destinado más de CNY 3 billones para la modernización de flotas, un flujo de gasto que incrementa la demanda de taladros de alta precisión, cargadoras equipadas con sensores y camiones de acarreo habilitados con inteligencia artificial. Las iniciativas de digitalización, como los proyectos piloto de "Mina Inteligente", amplían la base instalada de maquinaria conectada a 5G, mientras que los avances en la extracción electrocinética de tierras raras reconfiguran los requisitos de las líneas de procesamiento mineral. El efecto acumulado es un cambio de las flotas diésel heredadas hacia vehículos eléctricos de batería semi y totalmente autónomos, lo que otorga a los fabricantes locales una ventaja de primer movimiento y refuerza la agenda de seguridad de recursos de Pekín.

Conclusiones Clave del Informe

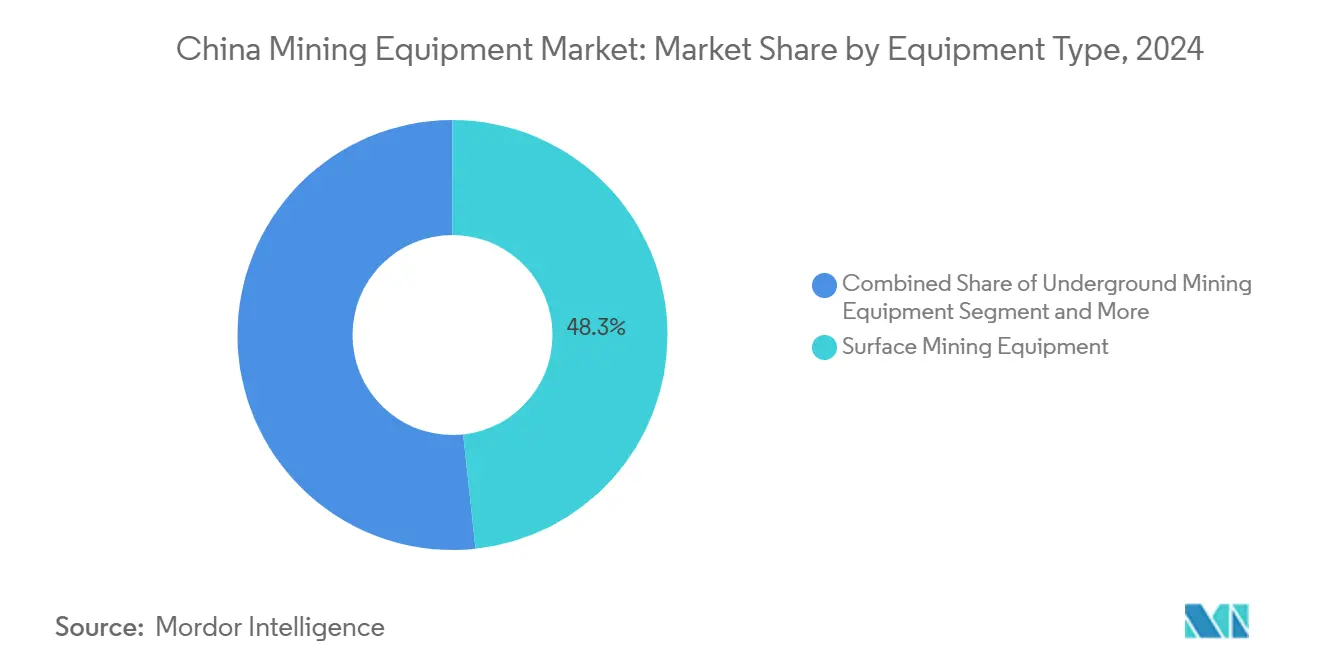

- Por tipo de equipo, los Equipos de Minería a Cielo Abierto lideraron con una participación del 48,33% del mercado de equipos de minería en China en 2024, mientras que las Cargadoras y Camiones de Acarreo registraron la CAGR más rápida del 6,36% prevista hasta 2030.

- Por nivel de automatización, los Equipos Manuales representaron el 60,15% de la participación del mercado de equipos de minería en China en 2024; se proyecta que los Equipos Totalmente Autónomos avancen a una CAGR del 8,24% hasta 2030.

- Por tipo de tren de potencia, los Vehículos con Motor de Combustión Interna representaron el 70,42% del tamaño del mercado de equipos de minería en China en 2024, mientras que los Vehículos Eléctricos de Batería se expandirán a una CAGR del 9,07% durante 2025-2030.

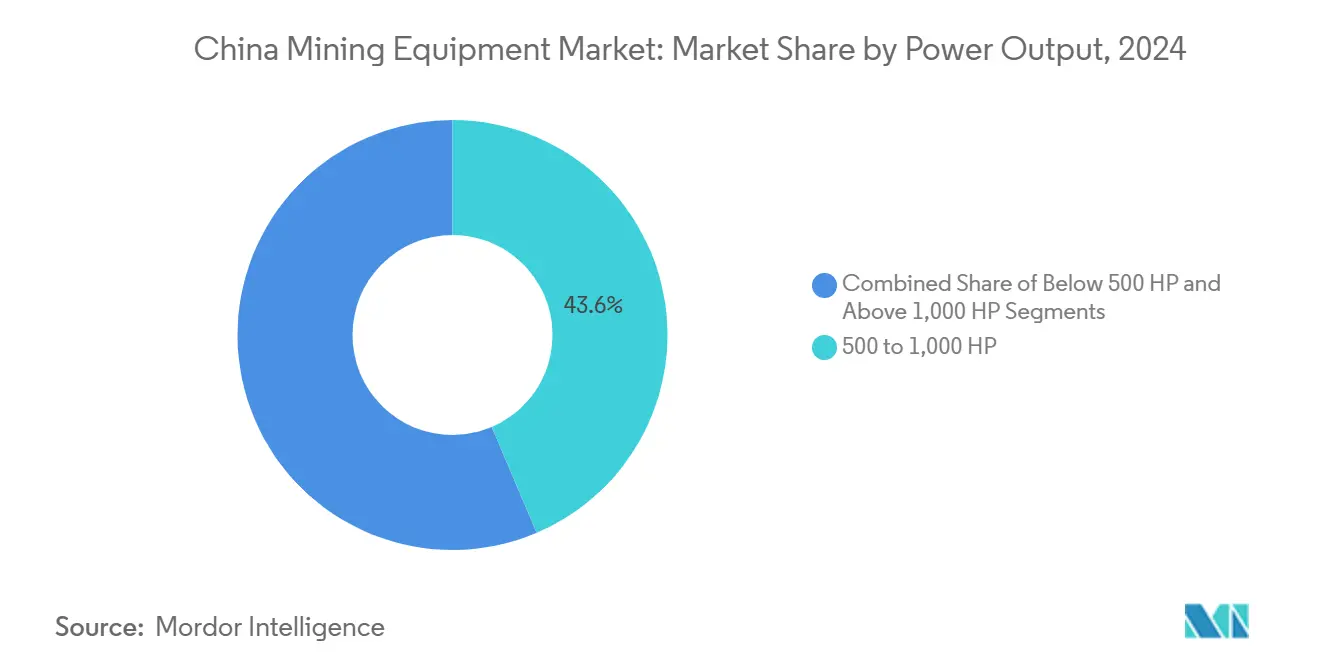

- Por potencia de salida, la clase de 500-1.000 HP capturó el 43,55% del tamaño del mercado de equipos de minería en China en 2024; las máquinas de menos de 500 HP registrarán la CAGR más rápida del 5,94%.

- Por aplicación, la Minería de Carbón dominó con el 54,61% de la participación del mercado de equipos de minería en China en 2024; la Minería de Minerales No Metálicos exhibe la perspectiva de CAGR más alta del 7,16%.

- Por región, el Norte de China dominó con el 29,44% del mercado de equipos de minería en China en 2024, mientras que el Suroeste de China tiene el pronóstico de crecimiento más rápido con una CAGR del 6,13% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en Infraestructura de Metales Estratégicos | +1.2% | Nacional, Norte de China y Mongolia Interior | Mediano plazo (2-4 años) |

| Transición hacia Flotas Eléctricas de Batería | +0.9% | A nivel nacional, adopción temprana en Mongolia Interior y Xinjiang | Mediano plazo (2-4 años) |

| Automatización para Seguridad y Productividad | +0.8% | Nacional; proyectos piloto en Shanxi y Mongolia Interior | Largo plazo (≥ 4 años) |

| Expansión de Tierras Raras para Tecnología Limpia | +0.7% | Suroeste de China | Largo plazo (≥ 4 años) |

| Subsidios del Proyecto Piloto "Mina Inteligente" | +0.6% | Provincias productoras de carbón | Mediano plazo (2-4 años) |

| Demanda de Reciclaje de Baterías LFP | +0.4% | Este y Centro-Sur de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto Gubernamental en Infraestructura de Metales Estratégicos

La inversión respaldada por el Estado es el mayor catalizador de demanda de maquinaria minera. Más de CNY 3 billones en modernizaciones de flotas están siendo ejecutados por empresas estatales centrales, específicamente para mejorar la extracción de cobalto, cobre, níquel y litio. Los objetivos de reservas estratégicas aceleran la adquisición de taladros automatizados y líneas de separación impulsadas por inteligencia artificial, a medida que la Administración Nacional de Reservas Alimentarias y Estratégicas amplía las licitaciones hasta 2027. Los controles de exportación sobre el tungsteno, el telurio y otros metales especializados redirigen el procesamiento hacia el interior del país, creando brechas de capacidad que los proveedores locales de equipos se apresuran a cubrir. Solo Mongolia Interior ha incrementado su presupuesto de exploración mineral a CNY 750 millones para 2025, lo que impulsa pedidos de cargadoras de alto tonelaje y equipos de perforación de núcleos de alta precisión. El resultado es un ciclo de adquisición de equipos predecible y plurianual que sustenta la visibilidad de ingresos para los fabricantes de equipos originales.

Transición hacia Flotas Mineras Eléctricas de Batería

La electrificación mitiga la volatilidad del precio del diésel y reduce los costos de ventilación en los yacimientos subterráneos. El despliegue de 100 camiones autónomos propulsados por LFP de Huaneng en la mina Yimin mejora la eficiencia de acarreo en un 20% en comparación con las variantes diésel tripuladas [1]South China Morning Post, "La Mayor Flota Minera Eléctrica Autónoma del Mundo Debuta," scmp.com. Los fabricantes de equipos originales locales como XCMG y Sany han comercializado volquetes eléctricos de batería de más de 120 t que resisten las fuertes oscilaciones de temperatura en la meseta de Ordos. El yacimiento de Shitoumei en Xinjiang opera ahora con 91 camiones autónomos que utilizan BeiDou y 5G para una guía a nivel centimétrico, reduciendo 200 puestos de operadores y disminuyendo los costos operativos. La colaboración entre Rio Tinto y State Power Investment en tecnologías de intercambio de baterías valida el potencial exportador de China para el acarreo minero de próxima generación. Los corredores de carga subsidiados y el impulso nacional hacia la electricidad renovable refuerzan aún más la ventaja del costo total de propiedad de las flotas eléctricas.

Impulso hacia la Automatización para la Seguridad y la Productividad

Las minas de China están pasando de operaciones dirigidas por personas a operaciones centradas en máquinas. La renovación con inteligencia artificial de la Mina Dahaize elevó los márgenes de beneficio neto al 40% en 2024 con una producción de 20 Mt, destacando el retorno de la inversión de la digitalización. Shanxi opera 118 minas de carbón inteligentes más 1.491 frentes automatizados, donde los datos en tiempo real reducen el consumo de energía y estrechan la varianza de producción. El sistema YuGong ofrece acarreo durante 24 horas con un 12% menos de combustible por tonelada, gracias a algoritmos de autoaprendizaje que supervisan la optimización de rutas. Las directivas de la Administración Nacional de Energía exigen gemelos digitales y nodos de internet industrial, estandarizando las arquitecturas de automatización a nivel nacional. Una sólida red troncal 5G-Avanzado garantiza un control sin pérdida de paquetes, haciendo que la optimización autónoma de carga sea técnicamente viable y comercialmente atractiva.

Expansión de Tierras Raras para Cadenas de Suministro de Tecnología Limpia

China extrae el 68,57% de las tierras raras mundiales y ha incrementado las cuotas de 2024 en un 12,5%, intensificando la demanda de equipos en los yacimientos del Suroeste. La extracción electrocinética de campo eleva la recuperación al 95%, reduciendo los efluentes de amoníaco en un 95% y el tiempo de ciclo en un 70%. Mianning-Dechang alberga 250 kt de reservas de alta ley, lo que requiere excavadoras de precisión, separadores de intercambio iónico y sistemas de relaves de bajo impacto. Las restricciones a la exportación de tierras raras pesadas de abril de 2025 señalan un procesamiento doméstico más estricto, lo que desencadena pedidos urgentes de tostadores de alto rendimiento y módulos de extracción por solventes. Los crecientes déficits de óxido de PrNd previstos para 2025 motivan aún más las ampliaciones de capacidad en las líneas de beneficio y metalúrgicas adaptadas a los flujos de tierras raras ligeras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas | -0.8% | Regiones orientadas a la exportación | Corto plazo (≤ 2 años) |

| Altos Costos de Cumplimiento Ambiental | -0.6% | A nivel nacional, provincias orientales | Mediano plazo (2-4 años) |

| Escasez de Chips para Sistemas de Autonomía | -0.5% | A nivel nacional, cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fijación de Precios del Carbono que Incrementa los Costos Operativos | -0.4% | Principales provincias industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas que Frena el Gasto de Capital

Los bajos precios del mineral de hierro en medio de las correcciones del mercado inmobiliario llevan a los mineros a aplazar los ciclos de reemplazo. Aunque los metales de transición energética gozan de una demanda estructural, las desaceleraciones sincronizadas en China, Estados Unidos y Europa inyectan incertidumbre en los cálculos del retorno de la inversión en equipos. Los bajos precios al contado de las tierras raras hacen que muchas empresas privadas no sean financiables, restringiendo el financiamiento para maquinaria especializada. Los datos de encuestas globales muestran que el 84% de los ejecutivos mineros consideran la fragmentación geopolítica como un impedimento para la inversión. Las fluctuaciones del mercado obligan a los operadores a favorecer equipos modulares capaces de desplegarse en múltiples materias primas, intensificando la competencia entre los fabricantes de equipos originales por diseños versátiles.

Estrictos Costos de Cumplimiento Ambiental

Los compromisos de neutralidad de carbono elevan tanto el gasto de capital como los costos operativos. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea cubre el 31,14% de las exportaciones chinas a Europa, presionando las cadenas de suministro de acero y aluminio de alta huella de carbono que alimentan la fabricación de equipos mineros. Las extensiones del Sistema de Comercio de Emisiones de China podrían capturar casi el 80% de las emisiones nacionales de CO₂, obligando a las minas a comprar derechos de emisión o a modernizar sus flotas con trenes de potencia de bajas emisiones [2]Fondo Monetario Internacional, "Escenarios de Reforma del Sistema de Comercio de Emisiones de China," imf.org. Un estimado de USD 700 mil millones en costos de transición de plantas de carbón ilustra la escala de las cargas de descarbonización que se trasladan a la minería. En consecuencia, los compradores priorizan maquinaria con módulos integrados de monitoreo de emisiones y mayor eficiencia energética, alargando los ciclos de venta de las plataformas diésel heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de la Minería a Cielo Abierto se Alinea con la Estrategia de Explotación a Tajo Abierto

Los Equipos de Minería a Cielo Abierto representan el 48,33% del mercado de equipos de minería en China en 2024, lo que es un testimonio de la prevalencia de las operaciones de explotación a gran escala en los cinturones de carbón, mineral de hierro y tierras raras. Las palas de alta capacidad, las dragas y los volquetes de más de 240 t proporcionan economías de escala, mientras que los módulos de automatización mejoran la utilización por turno. Se proyecta que las Cargadoras y Camiones de Acarreo registren una CAGR del 6,36%, respaldada por variantes eléctricas de batería que reducen los costos de ventilación y cumplen con los esquemas regionales de fijación de precios del carbono. Los equipos subterráneos mantienen su relevancia en los campos carboníferos de Yangquan y Pingdingshan, aunque los gastos de ventilación y los mandatos de seguridad limitan sus perspectivas de crecimiento.

La demanda de líneas de procesamiento mineral se acelera a medida que la extracción electrocinética eleva la recuperación de tierras raras al 95%. Las máquinas de trituración y cribado experimentan incrementos paralelos a medida que se amplían las reservas gubernamentales. Los taladros y rompedoras se benefician del presupuesto de exploración de CNY 750 millones de Mongolia Interior, impulsando actividades de perforación direccional y muestreo geoestadístico. La telemática sofisticada a bordo se convierte en estándar, transformando las palas que antes eran mecánicas en nodos de una arquitectura de borde en la nube 5G, un cambio que profundiza el entrelazamiento digital del mercado de equipos de minería en China.

Por Nivel de Automatización: Rápida Transición de Manual a Autónomo

Las flotas manuales aún dominan, con el 60,15% de los envíos de 2024, pero su participación está destinada a disminuir a medida que los operadores buscan dividendos de productividad. Los equipos totalmente autónomos están preparados para una CAGR del 8,24%, catalizada por los mandatos de la Administración Nacional de Energía para minas de carbón inteligentes y las campañas nacionales de seguridad contra explosiones de gas. Los equipos semiautónomos ofrecen una barrera de entrada más baja, combinando cabinas de operador con sistemas de evitación de colisiones por inteligencia artificial para acelerar las curvas de aprendizaje.

Proyectos piloto como el sistema de acarreo de 24 horas YuGong confirman ahorros de combustible del 12% por tonelada. Mientras tanto, la flota de 91 camiones de Xinjiang demuestra reducciones de personal de 200 puestos, validando el arbitraje inmediato de costos laborales. Estos datos justifican la prima por los paquetes de autonomía, especialmente cuando se combinan con una utilización optimizada de la batería. A medida que los algoritmos de inteligencia artificial maduran, el mantenimiento predictivo reduce aún más los costos del ciclo de vida, reforzando la economía a largo plazo de la tecnología dentro del mercado de equipos de minería en China.

Por Tipo de Tren de Potencia: Dominio de los Motores de Combustión Interna, Aceleración Eléctrica

Los trenes de transmisión de combustión interna representaron el 70,42% de las entregas en 2024, lo que refleja la infraestructura de combustible histórica y las ventajas de costo inicial. Sin embargo, la perspectiva de CAGR del 9,07% para los Vehículos Eléctricos de Batería subraya un punto de inflexión catalizado por la conectividad 5G, la caída de los costos de LFP y los mandatos de cero emisiones. Los formatos híbridos proporcionan una descarbonización intermedia, combinando grupos electrógenos diésel con frenado regenerativo para reducir el combustible en un 20% en los acarreos cuesta abajo.

Las arquitecturas de intercambio de baterías, como las pilotadas por Rio Tinto y State Power Investment, reducen el tiempo de inactividad por carga a 6 minutos, estrechando las brechas de utilización con las flotas diésel. Además, las minas subterráneas valoran la ausencia de partículas de escape, lo que reduce a la mitad la energía de ventilación y cumple con códigos de salud ocupacional más estrictos. La evolución de la combinación de la red eléctrica, donde las energías renovables superan el 40% en Mongolia Interior, endulza aún más la curva del costo total para las cadenas de transmisión eléctricas, consolidando su papel en las futuras trayectorias del mercado de equipos de minería en China.

Por Potencia de Salida: Punto Óptimo en el Rango Medio con Superación de las Máquinas de Baja Potencia

Los equipos con una potencia de 500-1.000 HP capturan el 43,55% del tamaño del mercado de equipos de minería en China, equilibrando la maniobrabilidad y la carga útil en diversos cuerpos de mineral. Los equipos de alta potencia superiores a 1.000 HP siguen siendo esenciales para las relaciones de desmonte ultra profundas en las cuencas carboníferas de Ordos, aunque la intensidad de sus costos operativos frena el crecimiento.

Por el contrario, las máquinas de menos de 500 HP registrarán una CAGR del 5,94%, impulsadas por tareas de precisión en el beneficio de tierras raras y vetas de oro de vena estrecha. Los avances en motores eléctricos de alto par reducen la penalización de rendimiento en las bandas de potencia más bajas, permitiendo que equipos más pequeños aborden trabajos que antes estaban reservados para los diésel de rango medio. A medida que la autonomía reduce las limitaciones de habilidad del operador, los gestores de flotas optan por estrategias de dimensionamiento adecuado que maximizan el tonelaje transportado por kWh, lo que se traduce en una concentración de la demanda en el espectro de potencia media a baja.

Por Aplicación: Dominio del Carbón en Medio de la Diversificación

El carbón domina con el 54,61% de la participación del mercado de equipos de minería en China en 2024, respaldado por 118 minas de carbón inteligentes solo en Shanxi. Sin embargo, las señales de política favorecen los minerales estratégicos; la Minería No Metálica liderada por las tierras raras está destinada a una CAGR del 7,16%, absorbiendo capital en columnas de intercambio iónico y reactores de lixiviación selectiva.

La Minería de Metales sigue siendo una prioridad de gasto de capital a medida que Pekín se protege contra la dependencia de las importaciones de níquel y cobre. El hallazgo de 52.400 t de molibdeno y el descubrimiento de 591 Mt de mineral de hierro en Mongolia Interior requieren taladros de perforación de barrenos y trituradoras de alto rendimiento. El giro estructural hacia los insumos de tecnología limpia reconfigura el panorama del mercado de equipos de minería en China, haciendo de la adaptabilidad a múltiples materias primas un diferenciador clave para los fabricantes de equipos originales.

Análisis Geográfico

El Norte de China lidera con el 29,44% de la demanda interna, impulsado por los prolíficos descubrimientos de minerales de Mongolia Interior y un impulso de exploración de CNY 750 millones en 2025 [3]Asociación China de la Industria del Tungsteno, "Presupuesto Geológico de Mongolia Interior 2025," ctiwcn.com. Los ensayos de acarreo autónomo en las praderas reducen la intensidad laboral y se alinean con los límites provinciales de carbono. La gran flota de minas inteligentes de Shanxi actúa como escaparate de los controles de inteligencia artificial, impulsando inversiones derivadas en las provincias vecinas de Hebei y Shaanxi.

Se prevé que el Suroeste de China se acelere a una CAGR del 6,13%, impulsado por la reserva de tierras raras de clase mundial de 250 kt de Mianning-Dechang. El cobre porfídico de alta altitud en la Meseta Qinghai-Xizang añade 60 Mt de recursos probables, lo que requiere motores enriquecidos con oxígeno y equipos eléctricos resistentes a la intemperie. La innovadora tecnología de recuperación electrocinética, nacida en Guangzhou, encuentra aquí un terreno piloto ideal, aumentando los pedidos de equipos para generadores de alta tensión en corriente continua y matrices de electrodos.

El Este y el Centro-Sur de China se benefician de los imperativos del reciclaje de baterías, con nuevas líneas de trituración y lixiviación que atienden el 45% de los retiros globales de vehículos eléctricos de nueva energía. La proximidad a los centros de fabricación mantiene los plazos de entrega cortos, mientras que el acceso a los puertos apoya la exportación de componentes. El Noreste mantiene una demanda de referencia a través de la renovación de las cuencas siderúrgicas, y las provincias del Noroeste aprovechan los ecosistemas de camiones volquete autónomos de Xinjiang para la expansión de carbón en nuevos yacimientos. Estos vectores específicos de cada región se fusionan en una matriz de demanda diversificada que sustenta un crecimiento nacional constante para el mercado de equipos de minería en China.

Panorama Competitivo

El mercado está moderadamente fragmentado, pero se inclina hacia la consolidación a medida que aumentan las barreras tecnológicas. Los campeones nacionales —Sany, XCMG y Zoomlion— aprovechan sus profundos vínculos gubernamentales, cadenas de suministro verticalmente integradas y alta intensidad en investigación y desarrollo. El lanzamiento del camión diésel-eléctrico de 300 t de Sany señala una migración hacia segmentos de clase ultra, mientras que el camión volquete de hidrógeno de 120 kW de XCMG reduce el CO₂ en 99 kg por día, ilustrando la opcionalidad de los combustibles limpios.

Los grandes actores globales responden con localización. Caterpillar mantiene una participación global del 59,62% en maquinaria e invierte en Qingzhou para el ensamblaje de cargadoras de rango medio. Komatsu se asocia con universidades locales en algoritmos autónomos calibrados para las condiciones estratigráficas chinas. Sandvik mejora su presencia en el mercado de posventa a través de almacenes aduaneros en Tianjin, acortando los plazos de entrega de piezas para taladros subterráneos.

La competencia en espacios en blanco se intensifica en las líneas de separación de tierras raras y los conjuntos de sensores. Las empresas emergentes de inteligencia artificial nacionales combinan visión artificial con análisis en la nube, atrayendo a minas que carecen de equipos internos de ciencia de datos. Los proveedores internacionales de sistemas de control contrarrestan con pilas de software certificadas en seguridad compatibles con las directrices de la Administración Nacional de Energía. La interacción de las economías de escala, la alineación con las políticas y la profundidad de la propiedad intelectual define el equilibrio de poder en evolución dentro del mercado de equipos de minería en China.

Líderes de la Industria de Equipos de Minería en China

Sany Heavy Equipment

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Caterpillar Inc. (China)

Komatsu Ltd. (China)

Zoomlion Heavy Industry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Huaneng Group desplegó 100 camiones eléctricos de batería autónomos en la mina Yimin, aprovechando el 5G-Avanzado de Huawei para elevar la eficiencia de acarreo en un 20%.

- Julio 2024: Sany Heavy Equipment lanzó el camión minero híbrido diésel-eléctrico SET320S de 300 t en su planta de Shenyang.

- Junio 2024: XCMG presentó el camión volquete de celda de combustible de hidrógeno EHSL552F con una pila de 120 kW y un sistema de batería de alta potencia.

- Enero 2024: Shandong Gold Group encargó una flota de taladros y cargadoras de Epiroc AB para tres minas de oro nacionales.

Alcance del Informe del Mercado de Equipos de Minería en China

| Equipos de Minería a Cielo Abierto |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento Mineral |

| Taladros y Rompedoras |

| Máquinas de Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales (No Metálicos) |

| Minería de Carbón |

| Este de China |

| Norte de China |

| Centro-Sur de China |

| Noreste de China |

| Suroeste de China |

| Noroeste de China |

| Por Tipo de Equipo | Equipos de Minería a Cielo Abierto |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento Mineral | |

| Taladros y Rompedoras | |

| Máquinas de Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia de Salida (HP) | Menos de 500 HP |

| 500 a 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales (No Metálicos) | |

| Minería de Carbón | |

| Por Región (China) | Este de China |

| Norte de China | |

| Centro-Sur de China | |

| Noreste de China | |

| Suroeste de China | |

| Noroeste de China |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos de minería en China en 2025?

El mercado está valorado en USD 33,78 mil millones en 2025.

¿A qué velocidad crecerá la demanda de camiones mineros eléctricos de batería?

Se proyecta que las flotas eléctricas de batería registren una CAGR del 9,07% entre 2025 y 2030.

¿Qué segmento tiene la mayor participación en la demanda de equipos?

Los Equipos de Minería a Cielo Abierto representan el 48,33% de los ingresos de 2024, lo que refleja la escala de las operaciones a tajo abierto.

¿Qué región muestra las mejores perspectivas de crecimiento?

Se espera que el Suroeste de China se expanda a una CAGR del 6,13% hasta 2030 debido a su cartera de proyectos de tierras raras.

¿Qué tan significativa es la adopción de la automatización?

Se prevé que los equipos totalmente autónomos crezcan a una CAGR del 8,24%, erosionando rápidamente el dominio de las flotas manuales.

Última actualización de la página el: