Tamaño y Participación del Mercado de Equipos de Minería de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

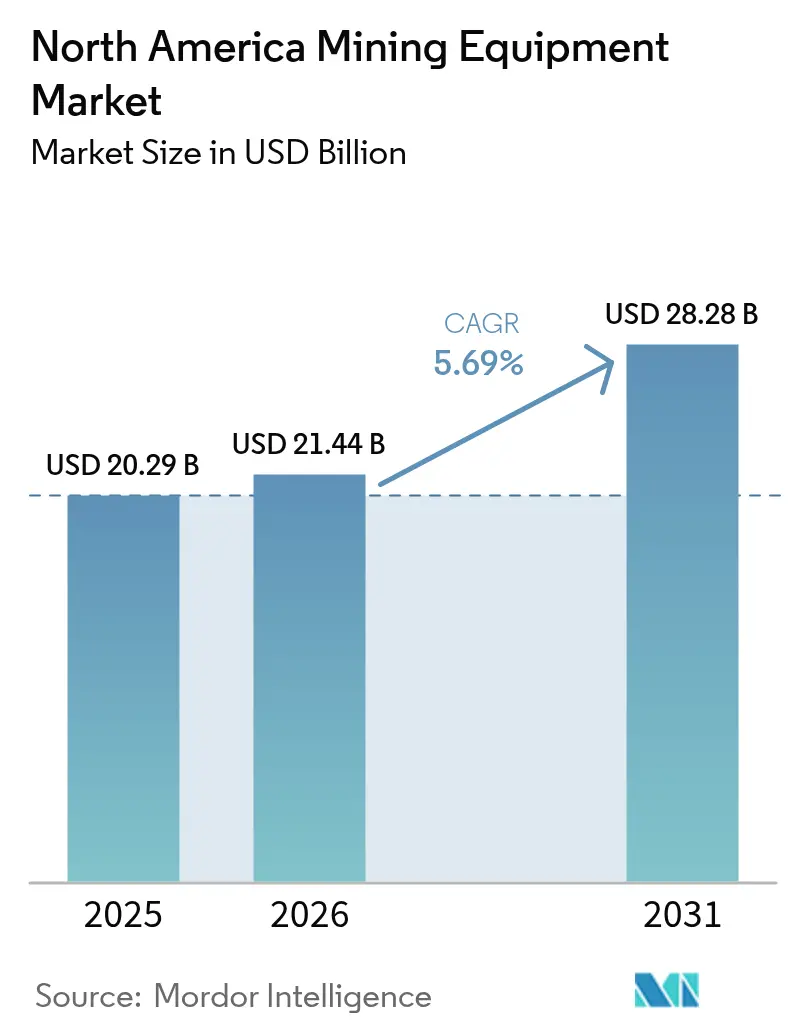

| Tamaño del mercado en el año base (2025) | 20.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos de minería de América del Norte se expanda desde 20,29 mil millones de USD en 2025 y 21,44 mil millones de USD en 2026 hasta 28,28 mil millones de USD en 2031, registrando una CAGR del 5,69% entre 2026 y 2031. Diversas fuerzas estructurales impulsan esta tendencia. Los operadores se centran en flotas eléctricas de batería e híbridas para cumplir los objetivos de emisiones de Alcance 3 y reducir los costos de ventilación. Gracias a los incentivos de la Ley de Reducción de la Inflación, se ha dirigido un capital significativo hacia la exploración de minerales críticos, impulsando la demanda de equipos incluso en medio de precios de materias primas fluctuantes. Al mismo tiempo, el número global de sistemas de acarreo autónomo ha aumentado, lo que ha generado mejoras notables en la utilización de flotas y una mayor vida útil de los equipos. Si bien el gasto sigue inclinándose fuertemente hacia los activos de superficie, existe un cambio destacable: las plataformas de procesamiento de minerales, respaldadas por el ahorro energético impulsado por inteligencia artificial, están captando una mayor porción de la inversión. En conjunto, estas tendencias garantizan que el mercado de equipos de minería de América del Norte continúe su trayectoria ascendente, sin verse afectado por las fluctuaciones de los precios de los metales en los mercados finales.

Conclusiones Clave del Informe

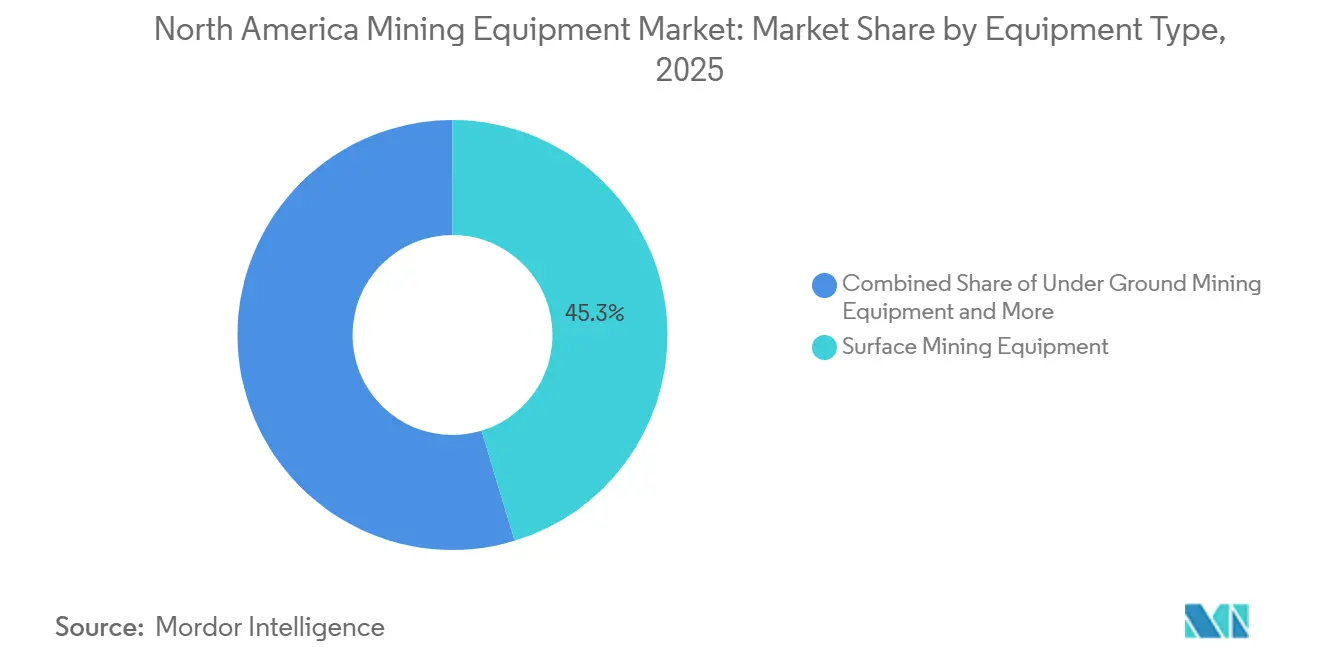

- Por tipo de equipo, los activos de minería de superficie lideraron con el 45,33% de la participación del mercado de equipos de minería de América del Norte en 2025, aunque se prevé que las plataformas de procesamiento de minerales avancen a una CAGR del 6,18% hasta 2031.

- Por fuente de energía, el diésel mantuvo una participación del 75,45% en el mercado de equipos de minería de América del Norte en 2025, mientras que las flotas eléctricas de batería se expanden a una CAGR del 8,81% hasta 2031.

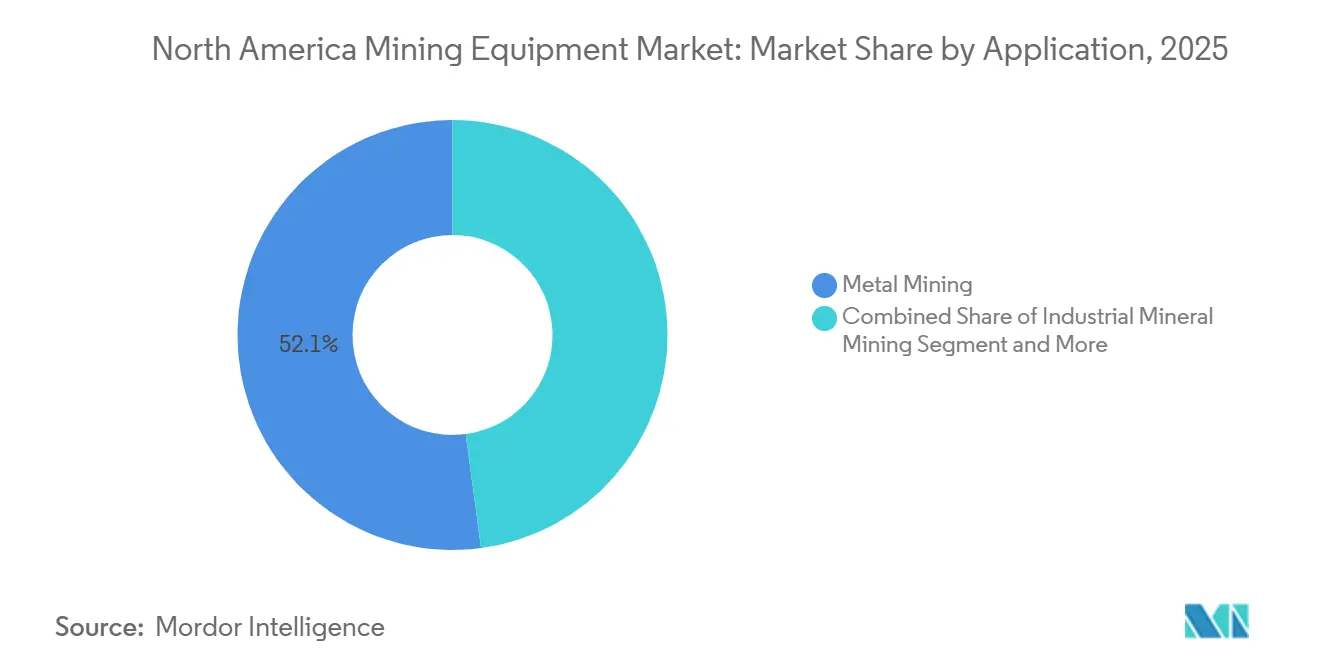

- Por aplicación, la minería de metales representó el 52,12% de la participación en ingresos en 2025, y las operaciones de minerales industriales registraron un crecimiento de CAGR del 6,21%.

- Por modelo de propiedad, la venta de equipos nuevos representó el 76,38% de la participación en ingresos en 2025, y el alquiler y arrendamiento registró una CAGR del 8,23% hasta 2031.

- Por geografía, Estados Unidos representó el 80,82% de la participación en ingresos en 2025, y se prevé que Canadá crezca a una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Minería de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Flotas Mineras | +1.2% | América del Norte (adopción temprana en Canadá) | Mediano plazo (2-4 años) |

| Demanda de Minerales Críticos para la Transición Energética | +1.1% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Automatización y Transición hacia la Mina Digital | +0.9% | Global (Estados Unidos y Canadá lideran) | Largo plazo (≥ 4 años) |

| Ciclo de Reemplazo de Maquinaria Envejecida | +0.8% | Global (mayor en regiones maduras) | Corto plazo (≤ 2 años) |

| Aumento del Gasto de Capital en Exploración Vinculado a la Ley de Reducción de la Inflación en Estados Unidos | +0.7% | Estados Unidos (efecto secundario en México) | Corto plazo (≤ 2 años) |

| Equipos de Ultra Baja Presión sobre el Suelo para Sitios Árticos | +0.3% | Norte de Canadá y Alaska | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Flotas Mineras

Las cargadoras y camiones subterráneos eléctricos de batería están revolucionando las estructuras de costos al reducir las necesidades de energía para ventilación, que pueden consumir una parte significativa del presupuesto energético de una mina subterránea. La línea de baterías de Epiroc, prevista para ser desplegada por Hudbay en el sitio Lalor, proyecta reducir drásticamente los costos operativos de ventilación y permitir operaciones mineras más profundas, anteriormente limitadas por las restricciones de los gases de escape diésel[1]"Cartera de Equipos Eléctricos de Batería,", Epiroc AB, epiroc.com. Si bien la adopción en superficie es más lenta —debido a los costos de la infraestructura de asistencia por trolebús que limitan la viabilidad comercial a pozos de muy alto rendimiento—, el impulso regulatorio está ganando terreno. Columbia Británica exige trenes de potencia eléctricos de batería o de hidrógeno en los nuevos sitios subterráneos. Este impulso ha llevado a los fabricantes de equipos originales a invertir en cargadores móviles de un megavatio, capaces de recargar una parte sustancial de la capacidad de un vehículo en poco tiempo.

Automatización y Transición hacia la Mina Digital

Los despliegues globales de unidades de acarreo autónomo de Caterpillar y Komatsu han crecido significativamente, y tras adoptar completamente MineStar Command, Nevada Gold Mines reportó una mayor utilización de camiones y una reducción del desgaste de neumáticos. Mientras tanto, las estaciones AutoMine de Sandvik permiten a un solo operador controlar múltiples máquinas subterráneas desde salas de control en superficie, logrando una reducción notable en los costos laborales en el piloto Morrison de KGHM. Las herramientas de mantenimiento predictivo como Komtrax, que monitorean miles de parámetros de máquinas, han reducido con éxito los tiempos de inactividad no planificados en las flotas de América del Norte, evitando así pérdidas de producción anuales sustanciales en cada mina. Los gemelos digitales sintetizan datos de perforación, acarreo y procesamiento en tiempo real, lo que permite reducir los tiempos de inactividad no planificados mediante análisis de mantenimiento predictivo.

Demanda de Minerales Críticos para la Transición Energética

A medida que los esfuerzos de descarbonización se intensifican, los proyectos centrados en litio, cobre, níquel y elementos de tierras raras lideran los nuevos pedidos de equipos. Lithium Americas está a punto de poner en marcha hornos rotatorios y molinos de rodillos de alta presión en su desarrollo Thacker Pass, con el objetivo de aumentar significativamente la capacidad de procesamiento de carbonato de litio. Este movimiento señala el inicio de un importante flujo de pedidos para equipos de procesamiento. Mientras tanto, el proyecto geotérmico-litio del Mar de Salton recurre a sistemas de manejo de salmuera y cristalización, que quedan fuera de las carteras tradicionales de los fabricantes de equipos originales, ampliando así la demanda global. En Arizona, una inminente escasez de cobre ha impulsado expansiones en yacimientos existentes, generando pedidos de camiones de acarreo de clase ultra. Además, la división ESCO de Weir reportó un notable aumento en los pedidos de piezas de desgaste para plantas de minerales críticos.

Aumento del Gasto de Capital en Exploración Vinculado a la Ley de Reducción de la Inflación en Estados Unidos

Gracias a la Sección 45X (Crédito de Producción de Manufactura Avanzada) y la Sección 48C (Crédito para Proyectos de Energía Avanzada Calificados), Estados Unidos ha experimentado un auge en los proyectos de minerales críticos, aumentando significativamente su participación de mercado [2]"Rastreador de Proyectos 45X y 48C,", Departamento de Energía de Estados Unidos, energy.gov. Este crecimiento viene acompañado de un notable impulso en el gasto en exploración y procesamiento, proyectado para crecer a una CAGR sustancial. En un movimiento destacable, Albemarle ha reactivado su mina de litio Kings Mountain, con miras a posibles créditos que podrían impactar significativamente sus operaciones. Esta reactivación implica que la mina operará ahora con múltiples camiones de acarreo, excavadoras y una nueva línea de concentración. Además, las recientes directrices del Tesoro han abierto las puertas para que los activos reacondicionados puedan calificar, lo que ha generado un aumento en la demanda de programas de reconstrucción certificados por parte de los gigantes de la industria Caterpillar y Komatsu, que ofrecen descuentos significativos sobre los precios de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de los Metales que Afecta los Planes de Gasto de Capital | -0.6% | Global (mayor en áreas dependientes de materias primas) | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Equipos y Brechas de Financiamiento | -0.5% | América del Norte (operadores pequeños) | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas de Emisiones y Seguridad | -0.4% | América del Norte (varía según estado/provincia) | Mediano plazo (2-4 años) |

| Cuellos de Botella en los Permisos de Red para Minas Electrificadas | -0.3% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de los Metales que Afecta los Planes de Gasto de Capital

En tiempos recientes, los precios del carbonato de litio han caído significativamente desde sus máximos anteriores, estabilizándose en niveles mucho más bajos. Al mismo tiempo, los precios del níquel, el cobalto y el grafito también han disminuido drásticamente. Estas fluctuaciones del mercado han llevado a la postergación de importantes presupuestos de expansión en minas de América del Norte. Además, se ha observado una contracción notable en la demanda de camiones de clase ultra y grandes excavadoras. En respuesta a la volatilidad del mercado, los operadores han comenzado a segmentar sus pedidos de flotas en lotes más pequeños, a menudo con opciones a corto plazo. Esta estrategia no solo preservó su flexibilidad, sino que también generó precios unitarios más altos para los fabricantes de equipos originales. Además, esta tendencia ha contribuido a un crecimiento significativo en el sector de alquiler y arrendamiento de equipos, cada vez más favorecido por sus menores costos operativos mensuales en comparación con los elevados gastos de capital iniciales.

Cuellos de Botella en los Permisos de Red para Minas Electrificadas de Alta Potencia

Las flotas de superficie eléctricas de batería necesitan urgentemente interconexiones significativas. Según las preguntas frecuentes de NERC, los tiempos promedio de espera en cola son significativamente más largos tanto en los territorios WECC como en los de ERCOT[3]Comisión Federal Reguladora de Energía, "Reforma de Interconexión de Generadores 2024," ferc.gov. Esto efectivamente retrasa el cronograma para el acarreo totalmente eléctrico en minería a cielo abierto hacia el futuro. Un ejemplo claro es Thacker Pass, que enfrentó una espera prolongada para asegurar nueva capacidad. El gasto de capital para una subestación independiente, junto con una línea, puede representar una parte sustancial del presupuesto de una mina de tamaño mediano. Aunque la reforma de la Comisión Federal Reguladora de Energía tiene como objetivo reducir estas colas, no se anticipa un alivio tangible en el corto plazo. Como resultado, existe una necesidad urgente de inversiones intermedias en camiones diésel-híbridos y microrredes solares con almacenamiento en sitio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Plataformas de Procesamiento Superan a los Activos de Extracción

En contraste, las flotas de superficie —que aún representan el 45,33% de los ingresos de 2025— avanzan a un ritmo más lento del 5,1% a medida que las modernizaciones autónomas difieren las compras de reemplazo. Se prevé que los sistemas de procesamiento de minerales crezcan un 6,18% anual, superando al mercado de equipos de minería de América del Norte en casi medio punto porcentual. La conminución impulsada por inteligencia artificial, junto con los molinos de rodillos de alta presión y los molinos verticales de rodillos, reduce significativamente el consumo de energía. Esta eficiencia no solo promete rendimientos sólidos, sino que también desplaza el enfoque del capital del pozo a la planta. FLSmidth aseguró importantes pedidos en América del Norte para su línea Planet Positive, principalmente de clientes de cobre y litio.

La tecnología eléctrica de batería está impulsando la maquinaria subterránea, generando un crecimiento sostenido. La cargadora ST18 de batería de Epiroc, con mayor autonomía y alta capacidad de carga, es especialmente preferida por las minas de roca dura canadienses que enfrentan desafíos de calor inducido por la profundidad. Mientras tanto, las perforadoras y rompedoras experimentan crecimiento, impulsadas por la demanda de equipos de perforación de barrenos de gran tamaño como el Pit Viper 275 de Epiroc. Los equipos de apoyo, que incluyen motoniveladoras y carros cisterna, registran un aumento. En contraste, las herramientas especializadas para condiciones árticas y vetas estrechas disfrutan de crecimiento, impulsadas por un auge en la exploración en el norte.

Por Fuente de Energía: Las Plataformas Eléctricas Ganan Terreno a Pesar de las Restricciones de la Red

El diésel mantuvo el 75,45% de la participación del mercado de equipos de minería de América del Norte en 2025, aunque las unidades eléctricas de batería se encuentran en una trayectoria del 8,81% hasta 2031. El pedido de Hudbay en Lalor destaca el papel crucial de la ventilación en las operaciones subterráneas, enfatizando su importancia económica para garantizar la eficiencia operativa y la seguridad de los trabajadores.

Mientras tanto, las conversiones en superficie enfrentan desafíos debido a los altos costos de la infraestructura de trolebús, que pueden obstaculizar una adopción más amplia a pesar de sus posibles beneficios. El modelo híbrido de Komatsu, el PC7000-11, logra equilibrar con éxito un ahorro significativo de combustible con una demanda estable de la red, allanando el camino para el crecimiento de los modelos híbridos en la industria minera. El postratamiento Tier 4 Final, que conlleva un costo adicional para los camiones más grandes, ahora disfruta de un tiempo de actividad casi perfecto. Este avance permite a las flotas cumplir con estrictos estándares de calidad del aire, incluso a medida que los vehículos eléctricos convencionales continúan avanzando para mejorar el rendimiento y las tasas de adopción.

Por Aplicación: Los Minerales Industriales Superan a los Metales

La minería de metales aún representó el 52,12% de los ingresos de 2025, con centros de cobre en Arizona y Nevada que ordenaron camiones de acarreo de clase ultra para apoyar la eliminación incremental de cuellos de botella en la capacidad. Las operaciones de minerales industriales registran una CAGR del 6,21% debido a proyectos de salmuera de litio, potasa y fosfato que requieren nuevas bombas, cristalizadores y equipos de minería en solución.

Thacker Pass aseguró un acuerdo fundamental con FLSmidth, centrado en tecnología de lixiviación ácida y hornos rotatorios. Se espera que esta asociación mejore la eficiencia operativa y apoye el desarrollo de soluciones de procesamiento avanzadas. A medida que la Cuenca del Río Powder registra una caída anual en la demanda de equipos para carbón, la maquinaria para áridos está en aumento, impulsada por la Ley de Inversión en Infraestructura y Empleos, que tiene como objetivo modernizar la infraestructura y estimular el crecimiento económico.

Por Modelo de Propiedad: El Modelo de Alquiler Avanza

Los equipos nuevos representaron el 76,38% del gasto de 2025, pero su crecimiento es moderado, mientras que el alquiler y arrendamiento representó el 8,23%. United Rentals y Herc Rentals aumentaron sus flotas mineras en más de un determinado porcentaje para satisfacer la demanda de proyectos de corta duración. Los programas de reconstrucción certificados impulsan un aumento en los activos reacondicionados tras la confirmación del Tesoro sobre la elegibilidad de créditos bajo la Sección 48C. Un camión de 400 toneladas reconstruido a un costo inferior al de uno nuevo extiende significativamente la vida útil de la máquina y mantiene la expansión del mercado de equipos de minería de América del Norte en un contexto de presupuestos de capital más ajustados.

Análisis Geográfico

Estados Unidos mantuvo el 80,82% del mercado de equipos de minería de América del Norte en 2025, respaldado por 133 mil millones de USD en inversiones manufactureras anunciadas vinculadas a la Ley de Reducción de la Inflación (IRA) que impulsan la demanda de maquinaria en la cadena de suministro ascendente. No obstante, Canadá está preparada para superar este desempeño, con una CAGR del 8,52% hasta 2031, ya que Ottawa destina 195 millones de CAD (145 millones de USD) para mejoras en infraestructura de minerales críticos. El Triángulo Dorado de Columbia Británica recibió 265 millones de CAD (197 millones de USD) canalizados hacia carreteras y líneas eléctricas solo en 2025, optimizando la logística de equipos hacia sitios remotos.

Los incentivos fiscales federales y los marcos de asociación con pueblos indígenas acortan los plazos de aprobación de proyectos en comparación con Estados Unidos, creando ventanas más tempranas para el despliegue de equipos. Los fabricantes de equipos originales han ampliado consecuentemente los depósitos de repuestos en Sudbury y Vancouver para reducir los plazos de entrega. México sigue siendo una porción menor del mercado de equipos de minería de América del Norte, obstaculizado por la incertidumbre arancelaria. Sin embargo, las operaciones de plata y cobre mantienen una demanda base de repuestos y unidades de alquiler.

En América del Norte, México enfrenta vientos en contra en el suministro de equipos vinculados a los aranceles propuestos del 25% sobre las importaciones de Estados Unidos. Las empresas mineras invierten en talleres de mantenimiento localizados y programas de capacitación para mitigar las interrupciones transfronterizas. Los mineros de plata en Zacatecas y los productores de cobre en Sonora siguen siendo compradores constantes de trituradoras cónicas de alta capacidad y sistemas de riego de pilas de lixiviación, aunque con ciclos de reemplazo más largos. Los fabricantes de equipos originales se están cubriendo almacenando repuestos en Laredo y Manzanillo para garantizar la continuidad del servicio y mantener la relevancia de la región en el mercado de equipos de minería de América del Norte en su conjunto.

Panorama Competitivo

Caterpillar y Komatsu dominan el mercado de flotas de superficie, aprovechando ecosistemas de autonomía propietarios que imponen costos de cambio significativos por sitio. Mientras tanto, Liebherr, Epiroc y Sandvik lideran las flotas subterráneas eléctricas de batería, asegurando acuerdos exclusivos a largo plazo. Un ejemplo notable es el contrato de Epiroc con Hudbay, que subraya esta tendencia. El reciente lanzamiento de SANY ofreció precios más bajos que los competidores establecidos, lo que llevó a las principales empresas a enfatizar las reconstrucciones certificadas. Estas reconstrucciones protegen los márgenes de servicio, pero comprimen la rentabilidad en las máquinas nuevas. La integración de Wirtgen por parte de Deere ha reducido los costos de adquisición de clientes en áridos, mostrando el apalancamiento de ventas cruzadas. La innovación sigue siendo un motor clave: la patente de Caterpillar para la recuperación de energía mediante asistencia por trolebús tiene como objetivo acelerar la carga, mientras que la división de piezas de desgaste de Weir está escalando rápidamente ante la creciente demanda de minerales críticos. El mercado de equipos de minería de América del Norte sigue siendo competitivo y dinámico. Si bien existe una presencia dominante en el acarreo de clase ultra, el panorama está fragmentado en áreas como la electrificación y el procesamiento.

La ventaja competitiva actual depende de los paquetes de costo total de propiedad. Estos paquetes integran a la perfección el acarreo autónomo, los análisis de mantenimiento predictivo y el financiamiento del ciclo de vida. Las empresas emergentes especializadas en clasificación de minerales impulsada por inteligencia artificial y plataformas de baterías intercambiables están forjando alianzas con actores establecidos para aprovechar su escala de fabricación. Un ejemplo claro es la alianza de Caterpillar con IMA Engineering, en la que incorpora la clasificación de materiales basada en sensores en el ecosistema de Minería de Precisión de Caterpillar. Este movimiento subraya un cambio más amplio en la industria hacia soluciones integradas holísticas, alejándose de las meras mejoras incrementales de hardware.

Los mandatos regulatorios, especialmente los relacionados con las emisiones diésel y la seguridad de las baterías, crean obstáculos. Estos obstáculos tienden a beneficiar a los actores establecidos, que cuentan con sólidas capacidades de ingeniería y certificación. Al mismo tiempo, los gigantes del alquiler como Sunbelt Rentals y United Rentals están emergiendo como compradores fundamentales. Están cerrando acuerdos a nivel de toda la flota, influyendo así en la dinámica de precios. Los proveedores que puedan adaptarse a estas cambiantes tendencias de adquisición y ofrecer estándares de carga o autonomía interoperables están en posición de ganar una mayor presencia en el panorama de equipos de minería de América del Norte.

Líderes de la Industria de Equipos de Minería de América del Norte

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Liebherr Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Sandvik presentó su perforadora-ancladora de nueva generación, la Sandvik MB672, para la minería de frente largo en Canadá. Este nuevo modelo incorpora tecnologías de anclaje avanzadas diseñadas para mejorar la productividad, aumentar la seguridad y la ergonomía del operador, y minimizar los costos totales de propiedad.

- Abril de 2025: Sandvik aseguró un contrato de 750 millones de SEK (71 millones de USD) para entregar vehículos eléctricos de batería avanzados a South32 para su proyecto Hermosa en Arizona. Las entregas están programadas entre 2026 y 2030, marcando un paso significativo hacia prácticas mineras sostenibles y transformando el panorama minero.

Alcance del Informe del Mercado de Equipos de Minería de América del Norte

El mercado de equipos de minería de América del Norte está segmentado por tipo de equipo (equipos de minería de superficie, equipos de minería subterránea, equipos de procesamiento de minerales y más), fuente de energía (diésel, eléctrico e híbrido), aplicación (minería de metales, minería de minerales industriales y más), modelo de propiedad (venta de equipos nuevos, alquiler/arrendamiento y más) y por país. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras, Rompedoras y Herramientas de Trituración |

| Equipos de Apoyo y Auxiliares |

| Otros Equipos Especializados |

| Diésel |

| Eléctrico |

| Híbrido |

| Minería de Metales |

| Minería de Minerales Industriales |

| Minería de Carbón |

| Áridos y Canteras |

| Otros |

| Venta de Equipos Nuevos |

| Alquiler y Arrendamiento |

| Equipos Reacondicionados/Reconstruidos |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras, Rompedoras y Herramientas de Trituración | |

| Equipos de Apoyo y Auxiliares | |

| Otros Equipos Especializados | |

| Por Fuente de Energía | Diésel |

| Eléctrico | |

| Híbrido | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales Industriales | |

| Minería de Carbón | |

| Áridos y Canteras | |

| Otros | |

| Por Modelo de Propiedad | Venta de Equipos Nuevos |

| Alquiler y Arrendamiento | |

| Equipos Reacondicionados/Reconstruidos | |

| Por País | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del sector de equipos de minería de América del Norte para 2031?

Se prevé que el tamaño del mercado de equipos de minería de América del Norte alcance los 28,28 mil millones de USD en 2031.

¿A qué velocidad están creciendo las flotas mineras eléctricas de batería en la región?

Las plataformas eléctricas de batería se expanden a una CAGR del 8,81% hasta 2031, triplicando el ritmo general del mercado.

¿Qué país se espera que registre la mayor tasa de crecimiento?

Canadá está preparada para crecer a una CAGR del 8,52% gracias a los mandatos de electrificación y las inversiones en minerales críticos.

¿Qué categorías de equipos están experimentando la adopción más rápida de soluciones de inteligencia artificial?

Las unidades de procesamiento de minerales, como los molinos de rodillos de alta presión y las celdas de flotación, están integrando inteligencia artificial para reducir el consumo de energía y reactivos en porcentajes de dos dígitos.

¿Cuál es el principal obstáculo para la electrificación generalizada de las flotas de superficie?

Las largas colas de conexión a la red —a menudo de 10 años o más— retrasan la infraestructura eléctrica necesaria para el acarreo eléctrico de batería de alta carga.

Última actualización de la página el: