Tamaño y Participación del Mercado de Equipos de Minería de Malasia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

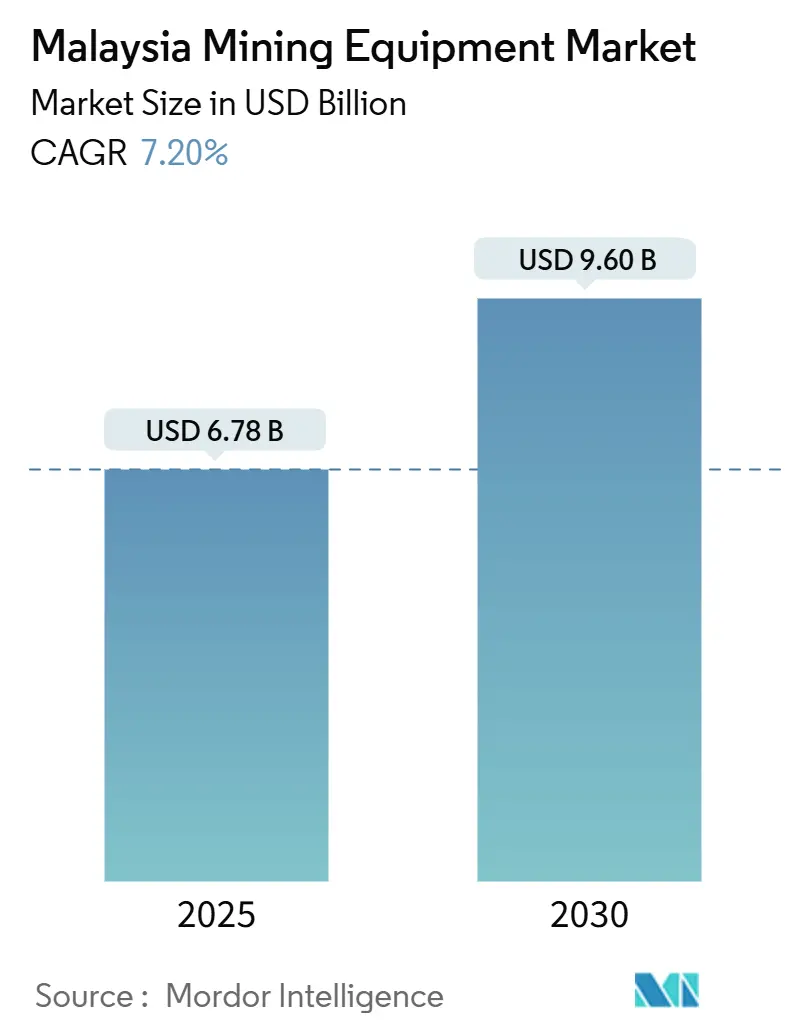

| Tamaño del Mercado (2025) | 6.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.20% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería de Malasia por Mordor Intelligence

El mercado de equipos de minería de Malasia fue valorado en USD 6,78 mil millones en 2025 y se proyecta que alcance los USD 9,60 mil millones para 2030, creciendo a una sólida CAGR del 7,20% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de minerales críticos requeridos para las cadenas de suministro de vehículos eléctricos. Adicionalmente, las sustanciales inversiones de Petronas en proyectos de campos maduros y el aumento del gasto en automatización han impulsado esta expansión.

La demanda de unidades especializadas de perforación en alta mar está respaldada por las extensiones de petróleo y gas en aguas profundas, mientras que los precios récord del oro de USD 3.036,74 por onza troy han impulsado el interés en las líneas de procesamiento de metales preciosos.

El sector de maquinaria de construcción de Malasia actualmente satisface menos del 20% de la demanda interna, lo que subraya una dependencia significativa de las importaciones. Esta dependencia crea oportunidades para que las marcas globales establezcan operaciones de ensamblaje o abastecimiento local, reduciendo los plazos de entrega. Además, regulaciones ambientales más estrictas, ejemplificadas por la moratoria de la bauxita, están alentando a los operadores a invertir en accesorios de supresión de polvo, tratamiento de agua y monitoreo en tiempo real para cumplir con los requisitos de permisos actualizados.

Conclusiones Clave del Informe

- Por tipo de equipo, los equipos de minería de superficie representan el 47,20% de la participación del mercado de equipos de minería de Malasia en 2024, mientras que se proyecta que las cargadoras y camiones de acarreo crezcan a una CAGR del 19,20% hasta 2030.

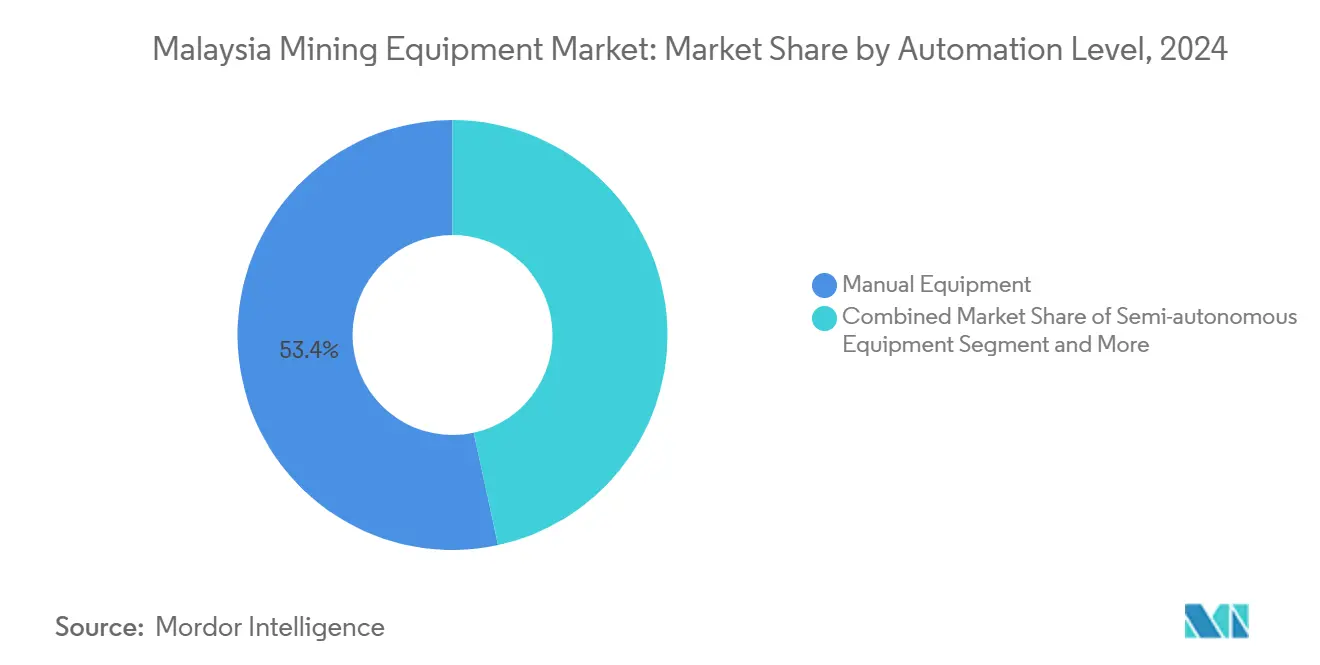

- Por tipo de automatización, los equipos manuales representan alrededor del 53,40% de la participación del mercado de equipos de minería de Malasia en 2024, mientras que se espera que los equipos totalmente autónomos crezcan a una CAGR del 18,30% durante el período de pronóstico.

- Por tipo de tren de potencia, los vehículos con motor de combustión interna (MCI) lideraron con el 76,50% de la participación del mercado de equipos de minería de Malasia en 2024, aunque se prevé que los vehículos eléctricos de batería se disparen a una CAGR del 19,50% para 2030.

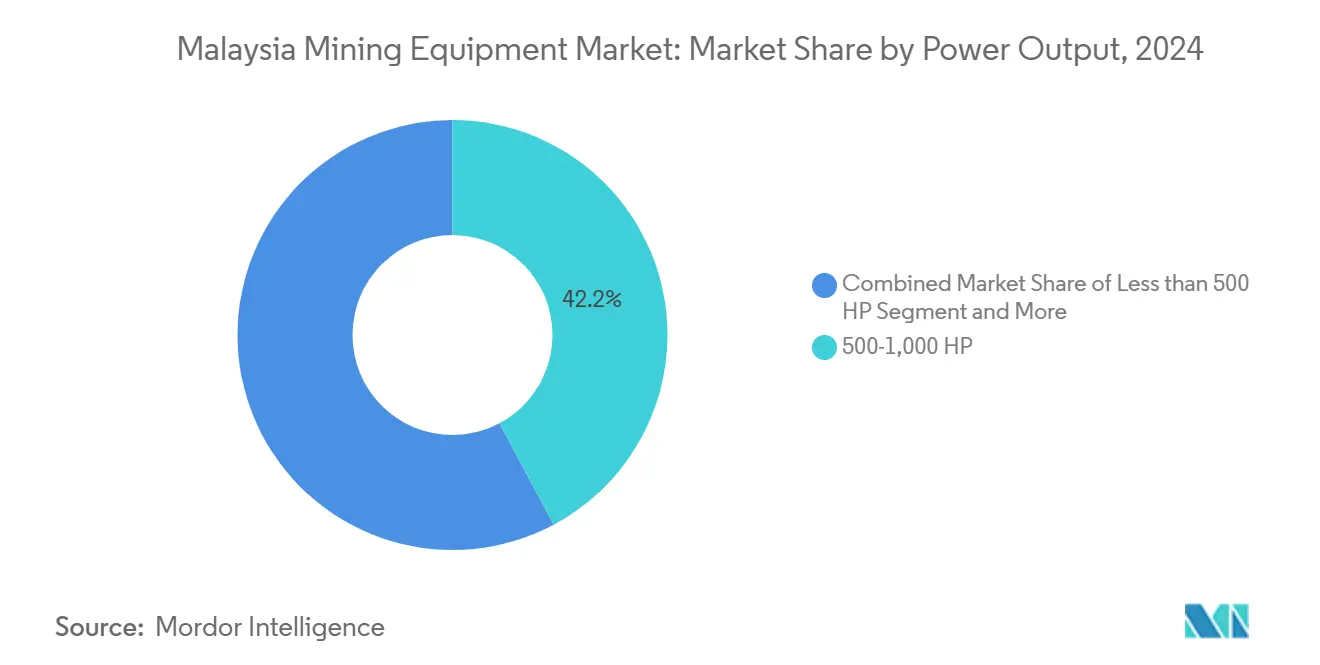

- Por potencia de salida, el rango de 500-1.000 HP representó el 42,20% de la participación del mercado de equipos de minería de Malasia en 2024, mientras que se proyecta que el segmento de más de 1.000 HP crezca a una CAGR del 15,20% durante 2025-2030.

- Por aplicación, la minería de metales representa el 53,20% de la participación del mercado de equipos de minería de Malasia en 2024; sin embargo, se espera que la minería de tierras raras crezca a una CAGR del 20,60% durante el período de pronóstico.

- Por geografía, la Malasia Peninsular es la región más grande, representando el 72,23% de los ingresos de 2024, mientras que Malasia Oriental (Sabah–Sarawak–Labuan) es la de más rápido crecimiento con una CAGR del 9,12% durante el período de pronóstico.

Tendencias e Información del Mercado de Equipos de Minería de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Minerales Críticos para la Cadena de Suministro de Vehículos Eléctricos | +2.1% | Nacional, con concentración en Terengganu, Kelantan, Pahang | Mediano plazo (2-4 años) |

| Adopción de Minería Inteligente y Automatización | +1.8% | Nacional, con adopción temprana en la Malasia Peninsular | Largo plazo (≥ 4 años) |

| Gasto de Capital Gubernamental en Petróleo y Gas | +1.5% | Nacional, con enfoque en alta mar en Sarawak y Sabah | Corto plazo (≤ 2 años) |

| Fitominería para la Extracción de Níquel | +0.9% | Sabah, con posible expansión a la Malasia Peninsular | Largo plazo (≥ 4 años) |

| Crecimiento en la Minería de Bauxita e Ilmenita | +0.7% | Johor, Pahang, con expansión a Terengganu | Mediano plazo (2-4 años) |

| Incentivos Fiscales para Maquinaria Local | +0.6% | Nacional, con centros de manufactura en Selangor, Johor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Minerales Críticos para la Cadena de Suministro de Vehículos Eléctricos

Las reservas de tierras raras de Kelantan, valoradas en RM 125 mil millones (USD 29,3 mil millones), han impulsado un aumento en los pedidos de plantas especializadas enfocadas en trituración, cribado y extracción por solventes. Lynas Rare Earths, con su capacidad probada para suministrar óxido de disprosio fuera de China, ha establecido estándares de procesamiento. Estos estándares están siendo adoptados ahora por otros mineros, quienes están implementando controles de impurezas más estrictos y sistemas de agua de circuito cerrado.

Las recientes acciones de cumplimiento contra operaciones ilegales, que resultaron en 55 arrestos en Kelantan y Selangor, han reforzado el control sobre el sector informal. Esta represión ha redirigido las inversiones hacia maquinaria conforme, específicamente diseñada para sitios regulados. Los proveedores de equipos ahora priorizan taladros de bajo ruido, topadoras con cabina cerrada y herramientas de registro de datos. Estas innovaciones ayudan a los operadores a cumplir con los requisitos de auditoría establecidos por el Departamento de Minerales y Geociencias. Dada la fuerte dependencia de las baterías de vehículos eléctricos en el disprosio y el terbio, la demanda de refinadores de tierras raras sugiere sólidas perspectivas de crecimiento que se extienden mucho más allá de 2030.

Aceleración de la Adopción de Soluciones de Minería Inteligente y Automatización

El WX04B LHD de Komatsu, un modelo eléctrico de batería con paquetes de intercambio rápido, elimina la carga en tiempo de inactividad, aumentando las tasas de utilización subterránea. Mientras tanto, la suite Precision Mining de Caterpillar, al integrar los cabezales de sensor de mineral de IMA Engineering en las cintas transportadoras, logra un control de grado en tiempo real, lo que lleva a una reducción promedio de residuos del 8% en los sitios piloto.

En Malasia, los mineros que combinan el acarreo semiautónomo con estaciones de operador de realidad aumentada están siendo testigos de ganancias de productividad de dos dígitos y una disminución en las tasas de accidentes. Sin embargo, apenas el 23% de las minas cuenta con personal certificado en sistemas autónomos. Esto es sorprendente dado que los institutos de Educación y Formación Técnica y Vocacional presumen de una tasa de empleabilidad de graduados del 99%. Claramente, la capacitación de la fuerza laboral es el desafío fundamental que influye en el ritmo de adopción de la automatización en los próximos tres años.

Gasto de Capital Gubernamental en Extensiones de Campos Maduros de Petróleo y Gas

Petronas tiene previsto desarrollar 69 pozos en 2025 e implementar 367 Planes de Mejora de Instalaciones anuales, impulsando la demanda de juntas de herramientas, bombas de lodo y árboles submarinos hasta 2027. Optar por la reutilización de campos maduros reduce los costos de capital entre un 25-30% en comparación con los estándares de campos nuevos, impulsando la demanda de kits de modernización como extensiones de patas de plataforma, generadores diésel de bajas emisiones y módulos de imágenes de yacimientos en tiempo real.

En los bloques de aguas profundas en alta mar de Sarawak, los buques perforadores con capacidad para 3.000 metros y los buques de apoyo con posicionamiento dinámico son esenciales para navegar en condiciones de alta corriente. Para alinearse con los objetivos de cero emisiones netas de Malasia, las listas de licitaciones ahora incluyen de manera prominente paquetes de módulos de captura de carbono y actualizaciones para impulsores de turbinas de gas de alta eficiencia.

Proyectos Piloto de Fitominería para la Extracción de Níquel de Bajo Impacto

Los ensayos de campo en Sabah han validado las perspectivas comerciales de Phyllanthus rufuschaneyi, con concentraciones de níquel en la savia que alcanzan hasta el 16,9% en peso. La fitominería, a diferencia de los métodos tradicionales de minería a cielo abierto, se basa en cosechadoras montadas en tractores, secadores de biomasa y digestores de lixiviación hidrometalúrgica, evitando el uso de grandes excavadoras.

Los fabricantes de equipos están desarrollando niveladoras agrícolas de doble propósito equipadas con matrices de sensores para mejorar la densidad de plantas y el rendimiento de la savia. Este modelo no solo facilita la recuperación de tierras degradadas, sino que también proporciona fuentes de ingresos a través del cultivo comunitario conjunto, en línea con la Hoja de Ruta de Transición Energética Nacional de Malasia. Si se adopta a escala nacional, la fitominería podría desplazar las inversiones de los camiones de acarreo de alta potencia hacia maquinaria específicamente diseñada para cultivos hiperacumuladores.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos Ambientales más Estrictos y Prohibiciones de Bauxita | -1.2% | Nacional, con impacto agudo en Pahang, Johor | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de los Productos Básicos | -0.8% | Nacional, con variaciones específicas por sector | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Equipos Autónomos | -0.6% | Nacional, con concentración en la Malasia Peninsular | Mediano plazo (2-4 años) |

| Escasez de Baterías de Vehículos Eléctricos de Alta Capacidad | -0.4% | Nacional, con dependencias en la cadena de suministro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Permisos Ambientales más Estrictos y Moratorias de Bauxita

Los operadores, ante la prohibición de la bauxita de 2016 a 2019, tuvieron que adoptar medidas como estanques de sedimentación, plataformas de camiones selladas y monitores de flota GPS para continuar los envíos[1]"El Gobierno impondrá una prohibición de exportación de mineral de bauxita el próximo junio," Secretaría del Gabinete de la República de Indonesia, setkab.go.id . Ahora se ha establecido una línea de base regulatoria, con cuotas de exportación mensuales fijadas en 600.000 toneladas y una zona de amortiguamiento de 1 km desde las áreas residenciales. La bauxita de Bukit Goh, con un contenido de humedad del 20,64%, que supera el límite marítimo del 10%, requiere el uso de pantallas de deshidratación adicionales y patios de almacenamiento cubiertos. Este requisito amplifica la intensidad de capital, lo que representa un desafío para los nuevos participantes. Además, las inspecciones de cumplimiento, junto con las Evaluaciones de Impacto Ambiental obligatorias, no solo incrementan los costos de cumplimiento, sino que también prolongan los ciclos de toma de decisiones, disuadiendo a los solicitantes de licencias más pequeños.

Volatilidad del Precio de los Productos Básicos que Limita los Ciclos de Gasto de Capital

En marzo de 2025, un aumento en los precios del oro fortaleció los márgenes de las minas de metales preciosos. Sin embargo, este repunte también generó mayores gastos en reactivos y seguros, provocando un enfoque más cauteloso hacia la expansión de flotas en otras áreas. Los operadores en estaño, cobre y mineral de hierro están postergando las compras importantes durante las caídas de precios, lo que resulta en flujos de pedidos inconsistentes para los fabricantes de equipos originales.

Con el 80% de la maquinaria pesada siendo importada, las fluctuaciones en los valores de las divisas frente al dólar estadounidense pueden generar aumentos significativos en los costos de entrega, retrasando aún más las decisiones de adquisición. La reanudación de las exportaciones de bauxita desde Indonesia representa una amenaza para los volúmenes de exportación de Malasia. Esta situación deja a los mineros locales vulnerables a cambios repentinos en los ingresos, lo que reduce su confianza en los gastos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Minería de Superficie Mantiene el Liderazgo en la Extracción de Depósitos Superficiales

Los sistemas de superficie representaron el 47,20% del mercado de equipos de minería de Malasia en 2024. Este dominio fue impulsado principalmente por los yacimientos de bauxita de Johor y los pozos de tierras raras de Terengganu, que dependen de topadoras, excavadoras hidráulicas y camiones de acarreo de 90 toneladas diseñados para capas superficiales poco profundas.

Las cargadoras y los camiones de acarreo registraron el mayor crecimiento, con una notable CAGR del 19,20% durante el período de pronóstico, a medida que se expandió la adopción de modernizaciones de acarreo autónomo. Los equipos de perforación subterránea experimentaron un crecimiento constante, respaldado por nuevas inversiones en pozos en los arrecifes de estaño más profundos de Perak. Los equipos de procesamiento, incluidos trituradores, separadores y celdas de flotación, ganaron importancia a medida que los clientes de exportación exigían grados de concentrado más altos para reducir las huellas de carbono en los procesos posteriores.

Las minas de escala media utilizan cada vez más trituradores móviles en fosa integrados con cámaras de tamaño de partículas en línea. Estos sistemas ayudan a reducir las distancias de acarreo y el consumo de diésel. Tales soluciones híbridas logran tanto objetivos de eficiencia como de emisiones, destacando el cambio de Malasia de centrarse en el tonelaje puro a priorizar la metalurgia de alto valor.

Por Nivel de Automatización: El Dominio Manual Enfrenta una Erosión Gradual

Los equipos manuales continúan dominando el mercado de equipos de minería de Malasia, representando el 53,40% de la participación de mercado en 2024. Esto se debe principalmente a la prevalencia de arrendamientos pequeños de operación familiar que se centran en minimizar los costos iniciales. Las modernizaciones semiautónomas, como el empuje asistido por cámara y los sistemas de alerta al operador, están ganando terreno entre las empresas de nivel medio.

Las flotas totalmente autónomas, que crecen a una sólida CAGR del 18,30% durante el período de pronóstico (2025-2030), se despliegan principalmente en los principales centros de tierras raras y mineral de hierro, donde la escasez de mano de obra y las estrictas regulaciones de seguridad impulsan las inversiones. Los Fabricantes de Equipos Originales (OEM) ahora ofrecen centros de operaciones remotas combinados con redes privadas 4G/LTE, lo que permite a los compradores lograr autonomía incremental sin reemplazar toda su flota.

No obstante, persiste una escasez de habilidades significativa como obstáculo importante. A nivel nacional, solo 12 centros acreditados ofrecen certificaciones avanzadas en robótica, y las restricciones de viaje dificultan aún más la capacitación práctica proporcionada por los OEM. Para abordar estas brechas de habilidades y acelerar la modernización de flotas, son esenciales los subsidios patrocinados por el gobierno bajo el Nuevo Plan Maestro Industrial 2030.

Por Tipo de Tren de Potencia: Las Entradas Eléctricas Desafían la Supremacía del Motor de Combustión Interna

Las plataformas con motor de combustión interna dominaron el mercado de equipos de minería de Malasia, capturando una participación sustancial del 76,50% en 2024. Su éxito se atribuye a la logística diésel bien establecida, una red integral de repuestos y la capacidad de entregar un torque robusto incluso en condiciones de humedad. Mientras tanto, las unidades eléctricas de batería están siendo testigos de una notable CAGR del 19,50% durante el período de pronóstico, impulsadas por innovaciones como diseños de paquetes modulares e incentivos de política de apoyo, incluida la exención de derechos de importación para maquinaria de cero emisiones.

El WX04B de Komatsu, equipado con baterías intercambiables de 55 kWh, se ha convertido en la opción preferida para las operaciones de vetas estrechas, alimentando cómodamente un turno de ocho horas. Sin embargo, la infraestructura de carga sigue siendo incipiente fuera de las principales concesiones. Esta limitación ha llevado a algunos operadores a pivotar hacia sistemas híbridos diésel, que no solo amplían el alcance operativo sino que también reducen las emisiones.

Las instituciones financieras están vinculando cada vez más las tasas de préstamo a las métricas de desempeño ESG, empujando sutilmente a los adoptantes hacia flotas más ecológicas y de bajo carbono. Además, a medida que los sistemas solares conectados a la red con almacenamiento comienzan a surgir cerca de las puertas de las minas, la energía generada en el sitio está preparada para impulsar aún más el cambio hacia la maquinaria eléctrica.

Por Potencia de Salida: Las Máquinas de Rango Medio Anclan las Operaciones Principales

La clase de 500-1.000 HP dominó el mercado de equipos de minería de Malasia, capturando el 42,20% de participación en 2024. Este rango logra un equilibrio costo-carga útil, ideal para los yacimientos de bauxita y estaño de profundidad media. Mientras tanto, las máquinas con más de 1.000 HP están siendo testigos de un aumento, creciendo a una CAGR del 15,20% durante el período de pronóstico. Este repunte subraya la importancia de las economías de escala a medida que las minas de minerales críticos aumentan su producción.

Por otro lado, el segmento de menos de 500 HP sigue siendo vital para la exploración y el corte selectivo de mineral, priorizando la maniobrabilidad sobre el tonelaje puro. Además, con las preocupaciones regulatorias que destacan el polvo y la vibración, existe una marcada preferencia por las excavadoras de potencia media. Estas máquinas no solo ofrecen suficiente fuerza de arranque, sino que también cumplen con estrictos estándares de ruido.

Por Aplicación: La Minería de Metales y las Tierras Raras Impulsan las Carteras de Pedidos

Las minas de metales mantuvieron una participación dominante del 53,20% del mercado de equipos de minería de Malasia en 2024, impulsando una demanda constante de equipos de perforación, jigs minerales y alimentadores de fundición. Si bien los grados de mineral pueden estar disminuyendo, el rico patrimonio minero de estaño de Malasia y las emergentes perspectivas de cobre en Sabah garantizan un volumen de referencia constante.

La extracción de tierras raras está en aumento, con una sólida CAGR del 20,60% durante el período de pronóstico. Este aumento está impulsando inversiones en separadores magnéticos de alta intensidad y mezcladores-sedimentadores de extracción por solventes, ambos cruciales para la recuperación de disprosio y terbio.

Si bien el carbón continúa extrayéndose para calderas industriales, su aplicación se ha vuelto más especializada. Los proveedores están pivotando cada vez más hacia mercados avanzados, donde la innovación tecnológica y los márgenes de beneficio son significativamente más altos.

Análisis Geográfico

La Malasia Peninsular es el mercado más grande, contribuyendo con el 72,23% de los ingresos de 2024. La densa base instalada en los sitios de estaño/bauxita/tierras raras, junto con la proximidad a puertos, autopistas y centros de OEM/distribuidores, permite un servicio más rápido y ciclos de reemplazo más altos, manteniendo la mayor participación de ingresos.

Malasia Oriental (Sabah–Sarawak–Labuan) es la de más rápido crecimiento, con una CAGR del 9,12% durante el período de pronóstico. El gasto de capital en petróleo y gas en aguas profundas de Sarawak y los emergentes proyectos de tierras raras/níquel de Sabah, respaldados por la logística de la Zona de Libre Comercio de Labuan, están impulsando pedidos de nuevos equipos desproporcionados y la CAGR más rápida. Los proyectos de aguas profundas en alta mar en Sarawak están buscando preventores de reventones avanzados y flotas de vehículos operados de forma remota para alinearse con los ambiciosos objetivos de producción de Petronas[2]"Petronas de Malasia apunta a aumentar la producción de petróleo y gas en los próximos tres años." Reuters, www.reuters.com. Mientras tanto, las iniciativas de fitominería de Sabah están recurriendo a cosechadoras de arrastre por tractor y hornos móviles de bio-mineral, destacando una trayectoria de demanda única. El Territorio Federal de Labuan, con sus instalaciones de libre comercio que reducen los derechos de importación sobre unidades pesadas, se está convirtiendo en un imán para los OEM. Estas empresas están estableciendo almacenes en depósito, reduciendo significativamente los plazos de entrega para piezas submarinas cruciales.

En el interior, las mejoras en las carreteras forestales del Duodécimo Plan de Malasia están desbloqueando perspectivas de cobre y oro que antes enfrentaban desafíos de acceso. Para cerrar las brechas de servicio y mantener los tiempos de actividad de la flota por encima del 90%, los distribuidores de equipos están desplegando contenedores de taller modulares, convenientemente transportados en helicóptero a concesiones remotas.

Panorama Competitivo

Si bien los gigantes globales dominan los titulares, los ensambladores locales y los proveedores de nicho están remodelando el panorama. En agosto de 2024, la adquisición de UMW Komatsu Heavy Equipment por parte de Komatsu la transformó en una subsidiaria de propiedad total. Este movimiento acelera la localización de números de piezas e integra las ofertas con la telemática Smart Construction de Komatsu.

Caterpillar, por otro lado, está aprovechando la extensa red de Sime Darby Industrial para implementar la plataforma Cat MineStar. Esta plataforma fusiona a la perfección el despacho de flotas, el seguimiento del terreno y el análisis de salud, todo orientado a fortalecer los contratos de tiempo de actividad integrados.

Mientras tanto, el histórico acuerdo de cero emisiones de USD 2,8 mil millones de Liebherr con Fortescue ha sentado un precedente, uno que los mineros de Malasia están observando con atención mientras trazan sus estrategias ESG para 2030.

A pesar de la fuerte dependencia de las importaciones, los OEM regionales de China y Corea del Sur están aprovechando la oportunidad. Ofrecen unidades de especificaciones más bajas con un tentador descuento del 10-15%. Sin embargo, persisten preocupaciones sobre la cobertura de garantía y la disponibilidad de piezas. El endurecimiento de las regulaciones ambientales ha dado lugar a un nuevo ámbito competitivo.

Los proveedores ahora promueven agresivamente motores diésel equivalentes a la Etapa V, cañones de supresión de polvo y sistemas de enfriamiento de circuito cerrado, todo en un intento de agilizar las aprobaciones de permisos. La innovación en servicios es otro diferenciador crítico. El establecimiento de un centro de resolución de problemas remoto en Kuala Lumpur por parte de Epiroc ha reducido el tiempo medio de reparación en un impresionante 28%, convirtiéndolo en una ventaja codiciada para los clientes con alta utilización. A medida que la fitominería gana terreno, podría atraer a gigantes de la maquinaria agrícola como Kubota hacia asociaciones intersectoriales inesperadas, intensificando aún más el panorama competitivo.

Líderes de la Industria de Equipos de Minería de Malasia

Caterpillar Inc.

Komatsu Ltd.

Liebherr Group

Hitachi Construction Machinery Co., Ltd.

Sandvik AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Petronas tiene como objetivo alcanzar un objetivo de producción de 2 millones de barriles de petróleo equivalente diarios para 2027. Como parte de esta estrategia, la empresa perforará 69 nuevos pozos de desarrollo en 2025 para aumentar la producción. Además, Petronas liderará alrededor de 367 innovadores Planes de Mejora de Instalaciones anuales, enfatizando la eficiencia operativa y la mejora de la infraestructura.

- Octubre de 2024: Liebherr y Fortescue han anunciado una importante asociación valorada en USD 2,8 mil millones. Esta colaboración tiene como objetivo transformar el sector minero mediante el despliegue de 475 máquinas autónomas avanzadas impulsadas íntegramente por tecnología eléctrica de batería. La alianza representa un paso importante hacia la sostenibilidad y la innovación, con maquinaria de vanguardia que contribuye a una industria minera más limpia y eficiente.

- Agosto de 2024: Komatsu finalizó la adquisición de las acciones restantes en UMW Komatsu Heavy Equipment, estableciéndola como una subsidiaria de propiedad total. Este movimiento estratégico fortalece la posición de Komatsu en el mercado de equipos pesados y representa un paso crucial hacia el logro de un mayor control operativo y sinergia dentro de la industria.

- Mayo de 2024: Sandvik inauguró una nueva fábrica de carga y acarreo en Malasia. El ensamblaje inaugural en la fábrica presentó la cargadora Toro™ LH517i de Sandvik, con producción prevista para aumentar en el próximo año. Además, la instalación planea comenzar a producir camiones Toro™ TH545i más adelante este año, en línea con una estrategia de fabricación cruzada más amplia.

Alcance del Informe del Mercado de Equipos de Minería de Malasia

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Taladros y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 - 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Minería de Tierras Raras |

| Malasia Peninsular | Perak |

| Pahang | |

| Terengganu | |

| Johor | |

| Selangor | |

| Malasia Oriental | Sabah |

| Sarawak | |

| Territorio Federal de Labuan |

| Por Tipo de Equipo | Equipos de Minería de Superficie | |

| Equipos de Minería Subterránea | ||

| Equipos de Procesamiento de Minerales | ||

| Taladros y Rompedoras | ||

| Trituración, Pulverización y Cribado | ||

| Cargadoras y Camiones de Acarreo | ||

| Por Nivel de Automatización | Equipos Manuales | |

| Equipos Semiautónomos | ||

| Equipos Totalmente Autónomos | ||

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna | |

| Vehículos Eléctricos de Batería | ||

| Vehículos Híbridos | ||

| Por Potencia de Salida | Menos de 500 HP | |

| 500 - 1.000 HP | ||

| Más de 1.000 HP | ||

| Por Aplicación | Minería de Metales | |

| Minería de Minerales | ||

| Minería de Carbón | ||

| Minería de Tierras Raras | ||

| Por Geografía | Malasia Peninsular | Perak |

| Pahang | ||

| Terengganu | ||

| Johor | ||

| Selangor | ||

| Malasia Oriental | Sabah | |

| Sarawak | ||

| Territorio Federal de Labuan | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto de la demanda de equipos de minería de Malasia para 2030?

Se proyecta que el mercado de equipos de minería de Malasia alcance los USD 9,60 mil millones para 2030.

¿Qué rango de potencia de equipos vende más unidades a nivel local?

Las máquinas de la clase 500-1.000 HP mantuvieron una participación del 42,20% en 2024, reflejando los requisitos de las minas de escala media.

¿A qué velocidad están creciendo los vehículos de minería eléctricos de batería?

Los modelos eléctricos de batería se están expandiendo a una CAGR del 19,50% durante 2025-2030.

¿Por qué varía la adopción de la automatización en las minas de Malasia?

La escasez de habilidades y las limitaciones de capital ralentizan la adopción entre los operadores pequeños, mientras que las grandes minas despliegan flotas autónomas para obtener ganancias de productividad y seguridad.

Última actualización de la página el: