Tamaño y Participación del Mercado de Equipos de Minería en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

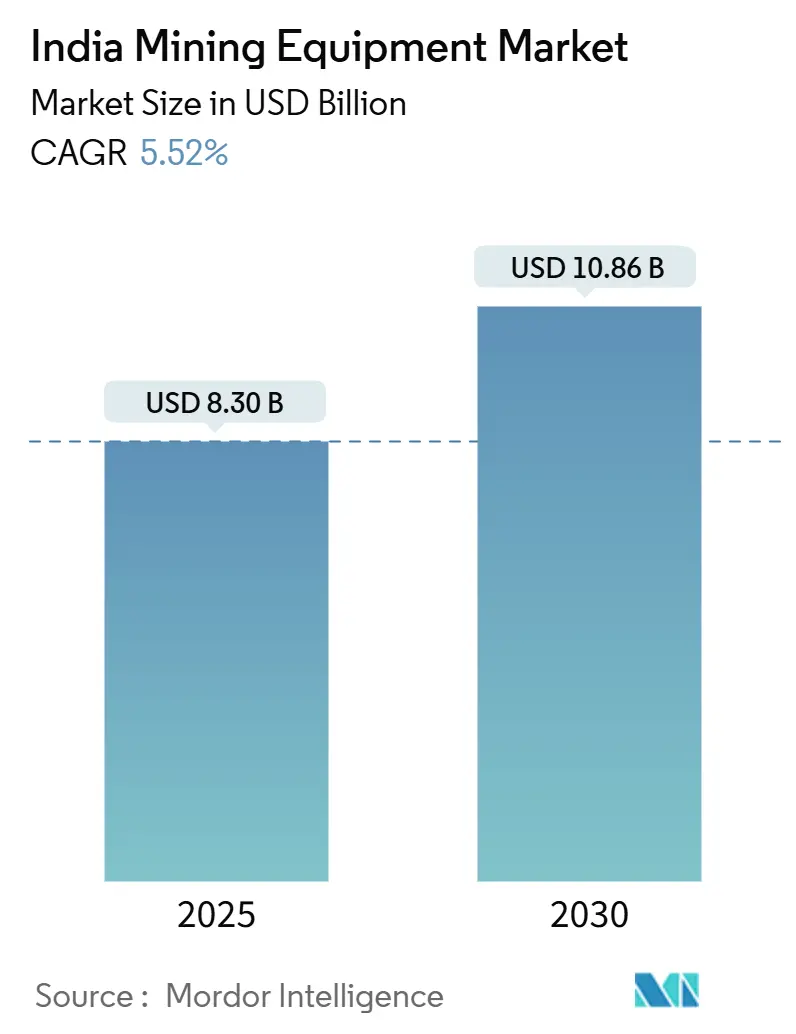

| Tamaño del Mercado (2025) | 8.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en India por Mordor Intelligence

El tamaño del mercado de equipos de minería en India asciende a USD 8.300 millones en 2025 y se prevé que alcance los USD 10.860 millones en 2030, expandiéndose a una CAGR del 5,52%. Esta perspectiva refleja un sector en maduración en el que la digitalización, la regulación de seguridad y los imperativos de descarbonización superan la mera expansión de volumen. Los desembolsos gubernamentales en infraestructura, liderados por el Plan Nacional de Infraestructura de USD 759.760 millones, continúan impulsando la demanda de equipos, mientras que la hoja de ruta de mecanización de Coal India Limited acelera la renovación de flotas. El lanzamiento de un laboratorio de pruebas 5G por parte del Instituto Central de Planificación y Diseño de Minas (CMPDI) subraya un giro hacia los datos en tiempo real, el mantenimiento predictivo y la automatización que puede reducir el tiempo de inactividad no planificado hasta en un 20%. La concentración de inversiones en el este de India —anclada por proyectos de acero y aluminio de miles de millones de dólares— mantiene el dominio de las máquinas de superficie, aunque el crecimiento más rápido se está desplazando hacia soluciones subterráneas, eléctricas y autónomas que ayudan a los operadores a cumplir con las normas ESG cada vez más estrictas y a mitigar la aguda escasez de mano de obra calificada.

Conclusiones Clave del Informe

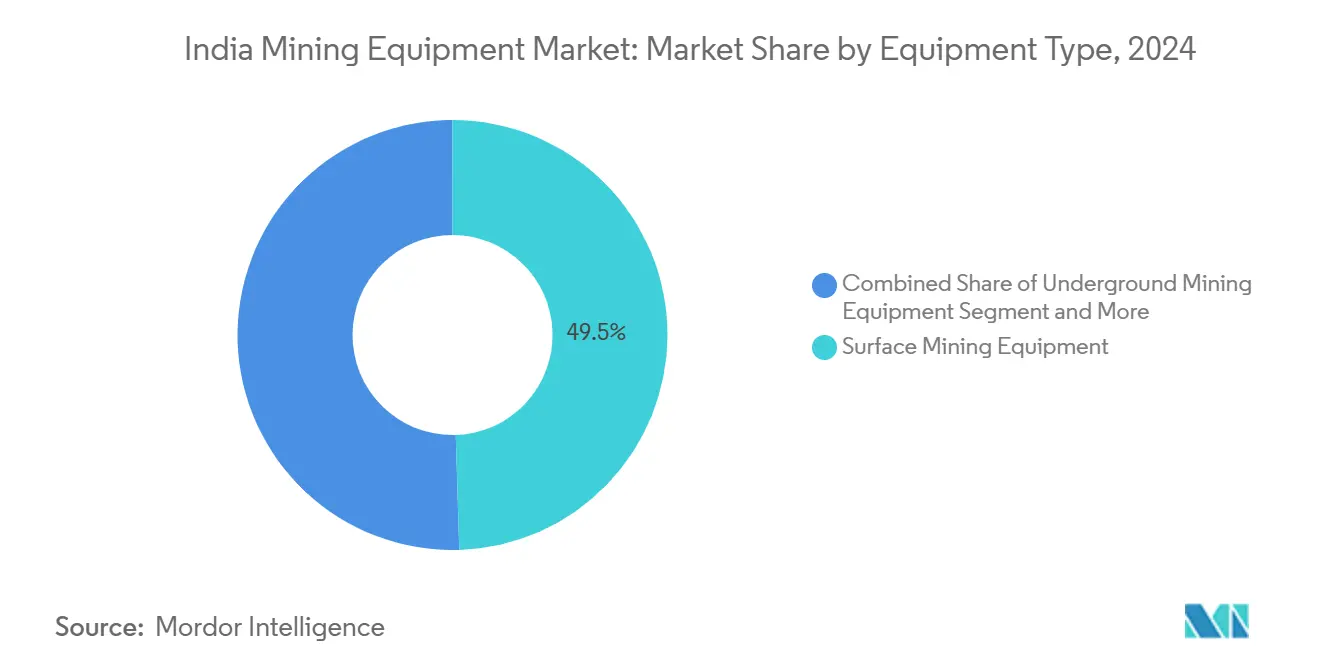

- Por tipo de equipo, la minería de superficie representó el 49,51% de la participación del mercado de equipos de minería en India en 2024, mientras que la minería subterránea está en camino de la expansión más rápida con una CAGR del 6,73% hasta 2030.

- Por nivel de automatización, los equipos manuales representaron el 73,66% del tamaño del mercado de equipos de minería en India en 2024, mientras que las flotas totalmente autónomas avanzan a una CAGR del 28,65% hasta 2030.

- Por tren de potencia, las máquinas de combustión interna representaron el 94,17% del tamaño del mercado de equipos de minería en India en 2024; se proyecta que las unidades eléctricas de batería crezcan a una CAGR del 9,51% durante el mismo horizonte.

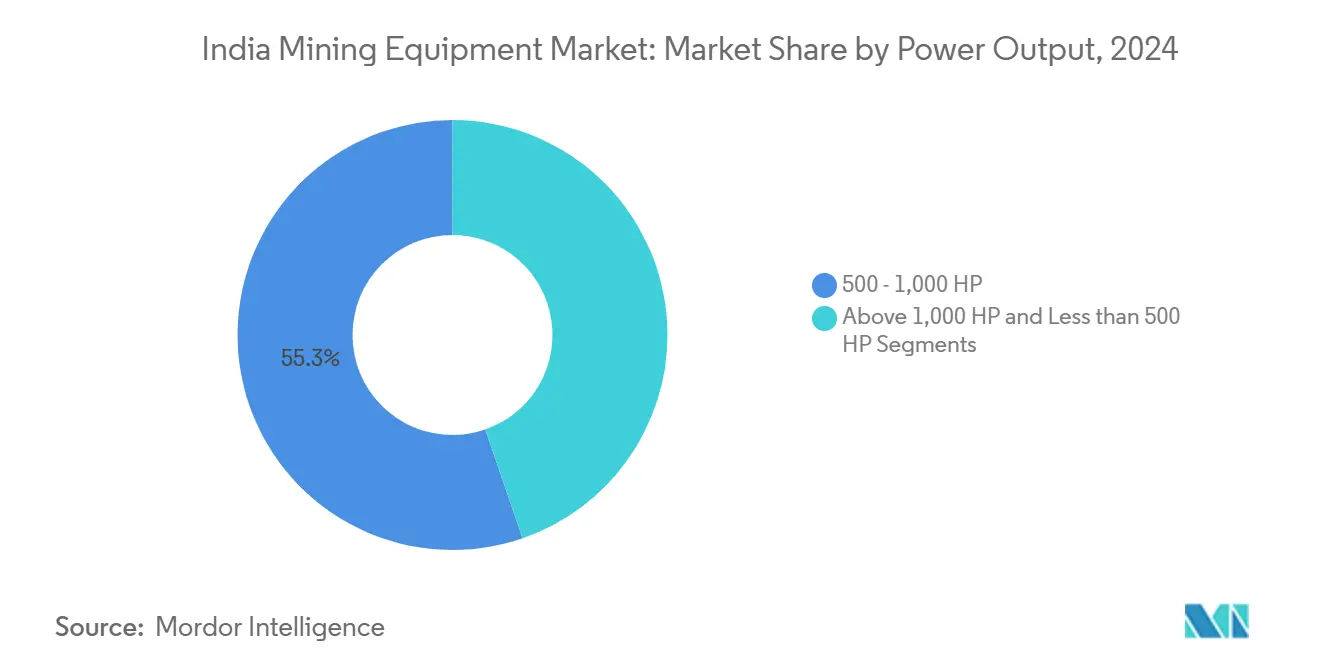

- Por potencia, el segmento de 500 a 1.000 HP capturó el 55,26% del tamaño del mercado de equipos de minería en India en 2024, con los modelos de más de 1.000 HP registrando la CAGR más alta del 6,84%.

- Por aplicación, la minería de metales lideró con una participación de ingresos del 47,13% en 2024, mientras que se espera que la minería de minerales registre una CAGR del 7,63% hasta 2030.

- Por geografía, el este de India dominó con una participación del 45,71% en 2024; el sur de India está previsto para la CAGR más rápida del 6,15% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Infraestructura Gubernamental que Impulsa la Demanda de Minerales | +1.2% | Nacional, Este y Centro | Mediano plazo (2-4 años) |

| Mecanización y Expansión de Capacidad de Coal India | +0.9% | Núcleo del Este, expansión al Centro | Corto plazo (≤ 2 años) |

| Normas de Seguridad más Estrictas que Aceleran la Automatización | +0.7% | Nacional, adopción temprana en el Este y el Oeste | Largo plazo (≥ 4 años) |

| Auge de la Exploración de Litio y Cobre | +0.5% | Centro y Norte | Largo plazo (≥ 4 años) |

| Impulso de "Fabricado en India" para la Producción Nacional | +0.4% | Nacional, centros en el Oeste y el Sur | Mediano plazo (2-4 años) |

| Auge de los Modelos de Alquiler que Amplían el Acceso | +0.3% | Ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Infraestructura Gubernamental que Impulsa la Demanda de Minerales

El enorme gasto en obras públicas está amplificando la extracción de minerales, agrandando así el mercado de equipos de minería en India. El Ministerio de Carbón tiene como objetivo aumentar la producción anual de carbón de 773,6 millones de t en 2024 a 1.500 millones de t en 2030, un objetivo que obliga a realizar mejoras en 113 bloques comerciales con una capacidad máxima combinada de 257,6 millones de t [1]Ministerio de Carbón, "Datos de Subasta de Bloques Comerciales de Carbón," coal.nic.in. Los corredores ferroviarios por valor de USD 4.300 millones en Chhattisgarh también están reformando las redes de transporte, acelerando la demanda de cargadoras de alta potencia, camiones de acarreo y transportadores. Una Misión de Minerales Críticos de USD 4.000 millones que abarca 1.200 proyectos de exploración amplía la base direccionable para equipos de perforación y procesamiento, mientras que el plan de monetización de activos para desbloquear USD 344.000 millones en activos mineros antes de 2025 incentiva la participación privada. En conjunto, estos programas incrementan los pedidos de equipos para múltiples materias primas y comprimen los ciclos de reemplazo, apoyando un crecimiento sostenido de un solo dígito medio en el mercado de equipos de minería en India.

Hoja de Ruta de Mecanización y Expansión de Capacidad de Coal India

Coal India Limited invirtió USD 2.380 millones en el ejercicio fiscal 2024, destinando USD 369 millones exclusivamente a maquinaria pesada para movimiento de tierras. Las filiales SECL y MCL están siendo pioneras en soluciones de relleno en pasta y minadores continuos, señalando un movimiento irreversible hacia operaciones subterráneas mecanizadas. Se prevé que la producción salte a 1.000 millones de t para el ejercicio fiscal 2027, fomentando una fuerte adopción de excavadoras de más de 1.000 HP, minadores de superficie de alta capacidad y sistemas de acarreo autónomos. Dicho gasto fortalece las carteras de pedidos de los fabricantes de equipos originales (OEM) y subraya el cambio de una producción intensiva en mano de obra a una producción intensiva en tecnología en todo el mercado de equipos de minería en India.

Normas de Seguridad más Estrictas que Aceleran la Adopción de la Automatización

La Dirección General de Seguridad Minera ha perfeccionado los protocolos de certificación que favorecen explícitamente los sistemas habilitados digitalmente y autónomos [2]Dirección General de Seguridad Minera, "Detalles del Certificado," www.dgms.gov.in. El cumplimiento normativo impulsa a los operadores hacia equipos dotados de módulos avanzados de prevención de colisiones, monitoreo de fatiga y operación remota que pueden reducir los incidentes con tiempo perdido hasta en un 60%. El banco de pruebas 5G del CMPDI valida aún más la viabilidad de los bucles de control sin latencia en pozos profundos, haciendo de la autonomía una vía práctica para el cumplimiento regulatorio. Estos avances aceleran la migración de flotas manuales a semiautónomas y, eventualmente, totalmente autónomas, alterando así la dinámica de la combinación de productos dentro del mercado de equipos de minería en India.

Auge de la Exploración de Litio y Cobre que Requiere Equipos Especializados

El descubrimiento de litio en Chhattisgarh y un depósito inferido de 5,9 millones de t en Jammu y Cachemira requiere tecnología de extracción alojada en arcilla de uso específico y equipos de perforación de precisión. Las alianzas internacionales —incluido el pacto de exploración de USD 24 millones de India con Argentina— importan nuevos métodos metalúrgicos e hidrometalúrgicos que demandan equipos más allá del canon del carbón y el mineral de hierro. Las subvenciones gubernamentales de I+D que totalizan USD 384 millones en el ejercicio fiscal 2025 catalizan la fabricación localizada de equipos de perforación especializados y unidades de separación, añadiendo una capa incipiente pero de alto margen al mercado de equipos de minería en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial y Obstáculos de Financiamiento | -0.8% | A nivel nacional, agudo para las PYME | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Emisiones y ESG más Estrictos | -0.6% | Nacional, estricto en el Oeste y el Sur | Mediano plazo (2-4 años) |

| Déficit de Operadores Calificados para Maquinaria Digital y Eléctrica | -0.4% | A nivel nacional, grave en el Este y el Centro | Largo plazo (≥ 4 años) |

| Conectividad Irregular en los Sitios Mineros que Limita la Autonomía | -0.3% | Zonas remotas del Este y el Centro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial y Obstáculos de Financiamiento

Los equipos de perforación especializados suelen tener precios unitarios superiores a USD 5 millones, y los prestamistas con experiencia en riesgo minero siguen siendo escasos. Los financiadores no bancarios expandieron sus activos entre un 16 y un 18% anual hasta el ejercicio fiscal 2026, pero los préstamos para equipos a los mineros más pequeños siguen siendo racionados, prolongando los horizontes de recuperación y retrasando las compras. El aumento de los costos salariales —las tarifas diarias han alcanzado los USD 12 para la mano de obra en el sitio— absorbe el capital de trabajo que de otro modo podría financiar la renovación de flotas. Aunque un propuesto NBFC de infraestructura respaldado por el Estado puede actuar como garante para los emisores con calificaciones más bajas, en el ínterin, muchos operadores difieren o reducen los compromisos de capital, diluyendo el potencial de crecimiento dentro del mercado de equipos de minería en India.

Costos de Cumplimiento de Emisiones y ESG más Estrictos

El Informe de Responsabilidad Empresarial y Sostenibilidad del SEBI exige divulgaciones de Alcance 3 para las 250 principales entidades cotizadas a partir del ejercicio fiscal 2025. Las máquinas eléctricas o híbridas cuestan entre un 15 y un 25% más que sus equivalentes diésel, pero los mineros enfrentan una presión creciente para adoptar tecnología baja en carbono o arriesgarse a represalias de los inversores. El cumplimiento ya consume entre el 4 y el 7% de los presupuestos operativos de los productores más grandes. Los OEM como Epiroc se comprometen a tener flotas subterráneas libres de emisiones para 2025, pero las complejidades de la reconversión y las brechas en la infraestructura de carga limitan el cambio a corto plazo, moderando el potencial alcista del mercado de equipos de minería en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de la Superficie se Encuentra con el Impulso Subterráneo

La maquinaria de superficie representó el 49,51% del tamaño del mercado de equipos de minería en India en 2024, anclada por las operaciones de carbón y mineral de hierro a cielo abierto que utilizan grandes dragas, palas de cable y topadoras de 500 a 1.000 HP. La producción récord de carbón de 997,826 millones de t en el ejercicio fiscal 2024 proporcionó la base de volumen para pedidos continuos de minadores de superficie de alta capacidad. En contraste, los equipos subterráneos están escalando rápidamente a una CAGR del 6,73% a medida que las reservas se profundizan, las normas de presión del suelo se endurecen y la tecnología de relleno en pasta entra en servicio comercial bajo el proyecto Singhali de SECL.

Los equipos de procesamiento posterior, como trituradoras, cribas y procesadores de minerales, se benefician de las expansiones siderúrgicas lideradas por Odisha y la Misión de Minerales Críticos del gobierno. Los equipos de perforación y rompedores se apoyan en presupuestos de exploración que abarcan 1.200 estudios en áreas vírgenes, mientras que los cargadores y camiones de acarreo de la clase de más de 1.000 HP crecen a una CAGR del 6,84%, reflejando el giro de Coal India hacia cargas útiles de mayor tonelaje. El sistema de cámaras y pilares nacional de Gainwell Engineering ejemplifica cómo la fabricación local desplaza la participación de las importaciones y abre canales de exportación, diversificando aún más el suministro dentro del mercado de equipos de minería en India.

Por Nivel de Automatización: El Legado Manual bajo la Disrupción Autónoma

Los equipos de perforación manuales aún constituyen el 73,66% del tamaño del mercado de equipos de minería en India en 2024, dado un modelo minero históricamente intensivo en mano de obra y una base de operadores bien versada en maquinaria convencional. Sin embargo, el auge de la autonomía —pronosticada a una CAGR del 28,65%— señala un punto de inflexión crítico. La escasez de mano de obra calificada y la analítica predictiva habilitada por 5G están pivotando las decisiones de compra hacia equipos de perforación no tripulados, topadoras de control remoto y camiones sin conductor capaces de generar ahorros de costos del 20 al 30% y ganancias de productividad del 15 al 20%.

Las plataformas semiautónomas permiten una transición gradual, combinando inteligencia artificial a bordo con supervisión humana para ciclos complejos de corte y relleno. El piloto de datos en tiempo real del CMPDI valida los requisitos de latencia, acelerando el caso de negocio para las actualizaciones de toda la flota. Aunque la intensidad de capital es mayor, los operadores sopesan la compensación frente a los créditos de seguridad regulatorios y las reducciones de horas de trabajo. La combinación en evolución debería reequilibrar gradualmente los grupos de ingresos, incorporando servicios digitales y software como flujos de valor recurrentes en el mercado de equipos de minería en India.

Por Tipo de Tren de Potencia: Avance Eléctrico dentro del Bastión de los Motores de Combustión Interna

Los motores de combustión interna dominan con una participación del 94,17%, respaldados por cadenas de suministro de diésel maduras y una probada resiliencia en los sitios mineros polvorientos y de alta temperatura de India. Sin embargo, las unidades eléctricas de batería proyectan una CAGR del 9,51% a medida que los objetivos ESG se endurecen y los costos de ventilación subterránea aumentan. Los prototipos de hidrógeno de JCB India y la excavadora de cero emisiones de 1,7 t de Hitachi reflejan la disposición de los OEM para cumplir con estos mandatos.

La infraestructura de carga sigue siendo embrionaria, especialmente en los campos carboníferos aislados, pero los corredores de energía renovable a nivel estatal y la Misión Nacional del Hidrógeno están previstos para cerrar esa brecha. Los trenes de potencia híbridos sirven como soluciones de transición, equilibrando la ansiedad por la autonomía de marcha con la reducción de emisiones. A lo largo del horizonte de pronóstico, los incentivos de financiamiento de equipos vinculados a métricas de carbono podrían acelerar la adopción eléctrica, reconfigurando los grupos de valor en todo el mercado de equipos de minería en India.

Por Potencia: Caballos de Batalla de Rango Medio y Auge de Alta Potencia

Las unidades con una potencia de 500 a 1.000 HP acumularon el 55,26% de la participación del mercado de equipos de minería en India en 2024 porque logran un equilibrio óptimo entre costo y rendimiento para los innumerables pozos de escala media del país. Sus cadenas de suministro de repuestos son profundas, los operadores son abundantes y los técnicos de servicio están ampliamente disponibles, lo que garantiza un alto tiempo de actividad de los activos.

Por el contrario, las máquinas de más de 1.000 HP atraen la CAGR más rápida del 6,84% a medida que megaproyectos como la planta Paradip de 13,2 millones de t de JSW Steel y el centro de aluminio Jharsuguda de Vedanta demandan eficiencia en el acarreo masivo. Los OEM como Komatsu están lanzando grandes vehículos de carga y descarga eléctricos de batería adaptados para minas de roca dura profunda, extendiendo la narrativa de alta potencia más allá de la dependencia del diésel. Los equipos de menos de 500 HP retienen un nicho entre las operaciones de vetas estrechas y las adyacentes a la construcción, reforzando una jerarquía de potencia de tres niveles dentro del mercado de equipos de minería en India.

Por Aplicación: Los Metales como Ancla, los Minerales se Aceleran

La minería de metales controló el 47,13% del tamaño del mercado de equipos de minería en India en 2024, impulsada por cadenas de valor siderúrgicas integradas que se extienden desde Odisha hasta Andhra Pradesh. El laminador de 7 millones de t de ArcelorMittal Nippon Steel en Andhra ancla la demanda futura de equipos de extracción y procesamiento de mineral de hierro. La diversificación hacia el cobre, el zinc y el oro amplía la base de materias primas.

La minería de minerales, especialmente el litio y las tierras raras, captura la CAGR más alta del 7,63%, reflejando un giro estratégico hacia los insumos de transición energética. El litio alojado en arcilla de Chhattisgarh y el proyecto privado de oro en Kurnool ilustran cómo la geología especializada requiere equipos de perforación de precisión, concentradores gravitacionales y kits de hidrometalurgia. Si bien la minería de carbón continúa produciendo pedidos de volumen, la orientación política a largo plazo hacia las energías renovables y los minerales críticos reformará el perfil de combinación de productos del mercado de equipos de minería en India.

Análisis Geográfico

El este de India generó el 45,71% de los ingresos del mercado de equipos de minería en India en 2024, fortalecido por el complejo siderúrgico de USD 7.800 millones de Odisha, la expansión de aluminio de USD 12.000 millones de Vedanta y la mejora del corredor ferroviario múltiple de Chhattisgarh. El rendimiento de 145 millones de t del Puerto de Paradip proporciona capacidad de importación de calado profundo para palas y camiones de acarreo de gran tamaño, reforzando la ventaja logística de la región. El laboratorio 5G del CMPDI en Ranchi consolida al este de India como la frontera de la digitalización.

El sur de India registra la CAGR más rápida del 6,15% hasta 2030, impulsada por la construcción en áreas vírgenes de ArcelorMittal Nippon Steel en Andhra y la primera mina de oro privada de India en Kurnool. El proyecto siderúrgico de NMDC de USD 2.160 millones de Karnataka y los centros de equipos Chennai-Bangalore suministran talento y servicios posventa, amplificando la adopción del segmento premium [3]Nippon Steel Corporation, "Proyecto Siderúrgico Integrado de AP," nipponsteel.com.

El oeste de India aprovecha la base financiera de Maharashtra y los puertos de Gujarat para mantener una demanda de reemplazo constante, mientras que los recursos de carbón y litio incipientes del centro de India apoyan una combinación de equipos convencionales y especializados. El norte de India, aunque más pequeño, alberga el hallazgo de litio de 5,9 millones de t de Jammu y Cachemira, preparando el escenario para la demanda de herramientas de exploración de alta especificación. En conjunto, la heterogeneidad regional garantiza que el mercado de equipos de minería en India continúe siendo testigo de bolsas de crecimiento localizadas incluso cuando persiste el dominio del este.

Panorama Competitivo

El mercado de equipos de minería en India está moderadamente concentrado, con los principales actores globales que mantienen el liderazgo tecnológico en medio de vibrantes competidores nacionales. Caterpillar y Komatsu controlan colectivamente una participación significativa de los ingresos globales de equipos de superficie, seguidos por Volvo y Tata Hitachi que se consolidan con una fuerte presencia en Asia-Pacífico. La adquisición de GHH Group por parte de Komatsu en julio de 2024 profundiza su cartera subterránea, permitiendo ofertas integrales para los clientes de roca dura en India.

Epiroc se compromete a tener flotas libres de emisiones para 2030 y exhibe líneas de ensamblaje locales, mientras que Sandvik aseguró pedidos por SEK 750 millones para equipos de perforación eléctricos de batería, ejemplificando cómo la sostenibilidad orienta las adquisiciones. Los OEM nacionales ganan terreno: BEML capturó USD 69,8 millones en contratos combinados de defensa y carbón, y su pala de cable BRS21 muestra la elevación pesada diseñada de forma nacional.

El lanzamiento del sistema de cámaras y pilares de Gainwell subraya cómo las alianzas de licencias pueden localizar tecnología sofisticada. Las empresas emergentes tecnológicas como 3Laws Robotics suministran software de inteligencia artificial que cierra la brecha entre el hardware autónomo y las condiciones operativas de India. Ante este panorama, los OEM se diferencian a través de ecosistemas posventa, plataformas digitales y propuestas de valor alineadas con ESG, enriqueciendo la dinámica competitiva dentro del mercado de equipos de minería en India.

Líderes de la Industria de Equipos de Minería en India

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

BEML Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BEML presentó el BRS21, la pala de cable eléctrica de mayor tamaño desarrollada de forma nacional en India, ofreciendo una opción de cero emisiones para el desbroce de sobrecarga.

- Abril de 2025: SANY India lanzó el camión volquete híbrido SKT130S de 100 t fabricado localmente desde su planta de Pune, con un motor de 925 kW y una capacidad colmada de 61 m³.

- Enero de 2025: Gainwell Engineering lanzó el primer paquete de cámaras y pilares de fabricación nacional de India, que incluye minadores continuos y rompedores alimentadores de su fábrica de Panagarh.

- Mayo de 2024: Sandvik Mining & Rock Solutions ganó un pedido de múltiples unidades de Hindustan Zinc para suministrar cargadoras, camiones y equipos de perforación de producción de la serie i totalmente automatizados.

Alcance del Informe del Mercado de Equipos de Minería en India

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Equipos de Perforación y Rompedores |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 – 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Norte de India |

| Este de India |

| Oeste de India |

| Sur de India |

| Centro de India |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Equipos de Perforación y Rompedores | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia | Menos de 500 HP |

| 500 – 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por Región | Norte de India |

| Este de India | |

| Oeste de India | |

| Sur de India | |

| Centro de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de minería en India en 2025?

El mercado asciende a USD 8.300 millones en 2025 y se proyecta que alcance los USD 10.860 millones en 2030, reflejando una CAGR del 5,52%.

¿Qué segmento lidera la demanda de equipos por tipo?

La maquinaria de minería de superficie representa el 49,51% de la participación de ingresos, respaldada por la extracción de carbón y mineral de hierro en grandes volúmenes.

¿Dónde está creciendo la demanda más rápidamente desde el punto de vista geográfico?

El sur de India muestra la CAGR más alta del 6,15% debido a proyectos siderúrgicos en áreas vírgenes y proyectos privados de oro que requieren flotas avanzadas.

¿Qué está impulsando la adopción de equipos autónomos?

Las normas de seguridad más estrictas, la escasez de mano de obra calificada y las comprobadas ganancias de productividad del 15 al 20% están impulsando la rápida adopción de equipos de perforación autónomos.

Última actualización de la página el: