Tamaño y Participación del Mercado de Equipos de Minería en Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

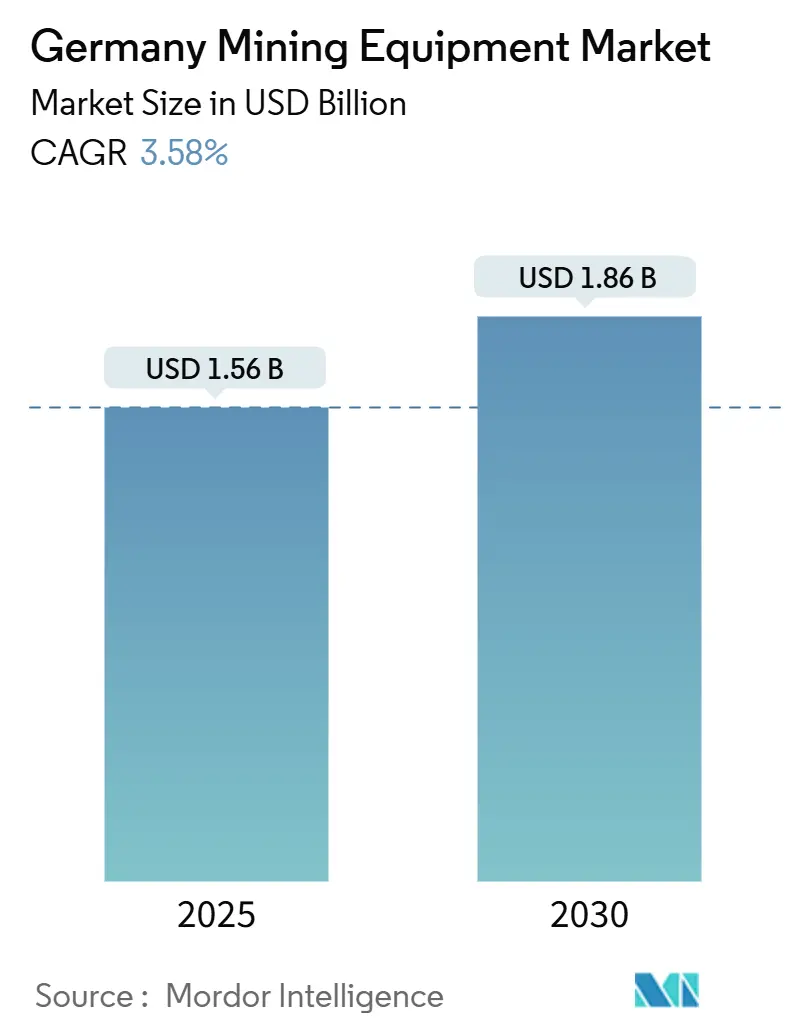

| Tamaño del Mercado (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en Alemania por Mordor Intelligence

El tamaño del mercado de equipos de minería en Alemania se sitúa en USD 1,56 mil millones en 2025 y se prevé que ascienda a USD 1,86 mil millones en 2030, lo que refleja una CAGR del 3,58% durante 2025-2030. Esta trayectoria estable se deriva de movimientos estructurales que alejan al sector del carbón y lo orientan hacia minerales críticos y recursos geotérmicos, respaldados por la ley federal de eliminación gradual del carbón y el Reglamento de Materias Primas Críticas de la UE. Las operaciones de superficie siguen dominando el gasto, aunque los proyectos subterráneos —especialmente los desarrollos de litio, cavernas de sal y potasa— atraen nuevos pedidos de cargadoras especializadas, jumbos y sistemas de perforación de modernización. Al mismo tiempo, la escasez de mano de obra está acelerando la automatización, mientras que las subvenciones federales de I+D y los estrictos límites de emisiones de la UE impulsan la electrificación y las actualizaciones de gestión digital de flotas en todo el mercado de equipos de minería en Alemania. La intensidad competitiva se mantiene moderada: los grandes fabricantes de equipos originales (OEM) establecidos persiguen megapedidos de cero emisiones, los especialistas alemanes de nicho protegen sus posiciones en tunelería de alta tecnología y perforación de pozos, y una oleada de máquinas reacondicionadas procedentes de Europa del Este añade presión sobre los precios, lo que obliga a diferenciarse mediante autonomía, contratos de servicio y garantías de eficiencia durante el ciclo de vida.

Conclusiones Clave del Informe

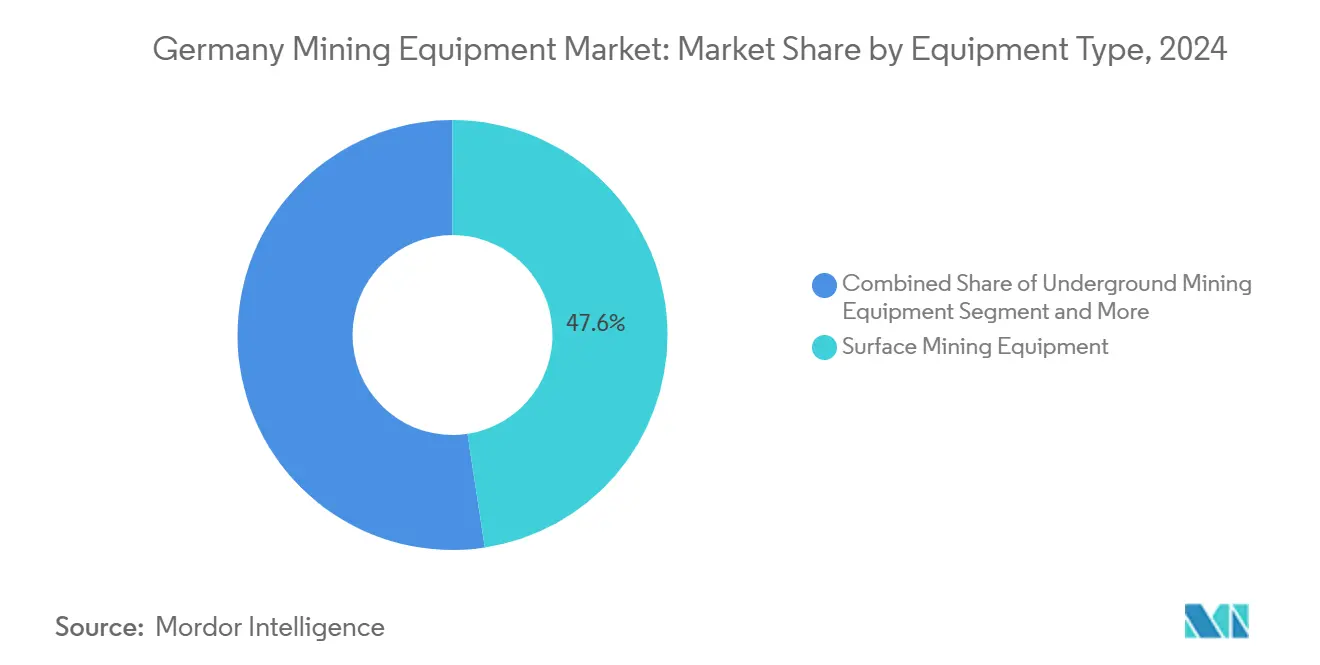

- Por tipo de equipo, los equipos de minería de superficie captaron el 47,55% de la participación del mercado de equipos de minería en Alemania en 2024; se prevé que los equipos de minería subterránea se expandan a una CAGR del 4,35% hasta 2030.

- Por nivel de automatización, los equipos manuales representaron el 65,33% del tamaño del mercado de equipos de minería en Alemania en 2024, mientras que se proyecta que las flotas totalmente autónomas crezcan a una CAGR del 20,15% hasta 2030.

- Por tren de potencia, los modelos de combustión interna representaron el 86,24% del tamaño del mercado de equipos de minería en Alemania en 2024, aunque las unidades eléctricas de batería crecerán a una CAGR del 6,57% hasta 2030.

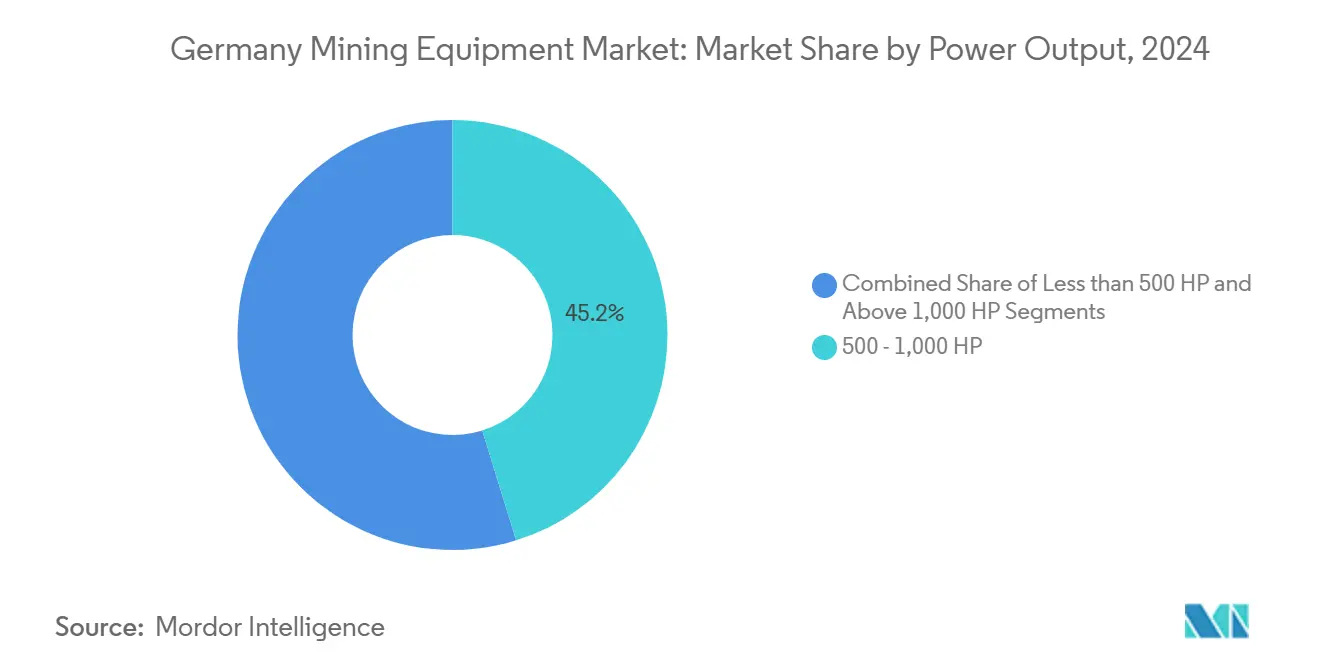

- Por potencia de salida, el segmento de 500-1.000 HP lideró con una participación del 45,18% del tamaño del mercado de equipos de minería en Alemania en 2024; las máquinas de más de 1.000 HP registran la perspectiva de CAGR más alta del 5,43%.

- Por aplicación, la minería de metales representó una participación del 54,35% del tamaño del mercado de equipos de minería en Alemania en 2024, mientras que la minería de minerales avanza a una CAGR del 4,92% hacia 2030.

Tendencias e Información del Mercado de Equipos de Minería en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de Minerales Críticos para la Cadena de Baterías de la UE | +0.8% | Sajonia, Brandeburgo, Baviera; efecto expansivo en toda la UE | Mediano plazo (2-4 años) |

| Automatización y Digitalización | +0.7% | Distritos mineros nacionales | Largo plazo (≥ 4 años) |

| Modernización de Minas de Lignito y Carbón Duro | +0.6% | Lusacia, cuenca carbonífera renana | Corto plazo (≤ 2 años) |

| I+D Federal para Equipos Eléctricos de Batería | +0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Sal Subterránea y Potasa para Almacenamiento de H₂ | +0.3% | Cuenca del Norte de Alemania, Baja Sajonia | Largo plazo (≥ 4 años) |

| Reconversión de Pozos Geotérmicos | +0.2% | Baviera, Valle del Alto Rin | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Minerales Críticos para la Cadena de Suministro de Baterías de la UE

El mercado de equipos de minería en Alemania se beneficia del mandato de la UE de obtener al menos el 10% de las materias primas estratégicas a nivel doméstico para 2030, lo que aumenta la urgencia en torno a la extracción de litio, tierras raras y cobre [1]Banco Central Europeo, "Asegurar materias primas críticas en Europa," ecb.europa.eu. El proyecto de litio de Zinnwald Lithium en Sajonia, previsto para producir 18.000 t de hidróxido de litio anuales con flujos de caja durante su vida útil de EUR 12,1 mil millones, requiere equipos de perforación de gran diámetro, minadores continuos y líneas de procesamiento en sitio. Los datos del KfW muestran que el 30% del valor añadido de la manufactura alemana depende del cobre, y un tercio de las importaciones de litio siguen en riesgo, lo que intensifica los pedidos de equipos nacionales. La demanda de tierras raras alcanzó las 6.000 t en 2023, totalmente importadas de China, lo que impulsa contratos exploratorios para los OEM alemanes en unidades de clasificación basada en sensores y lixiviación selectiva. El Fondo Federal de Materias Primas de EUR 1.000 millones, activo desde octubre de 2024, ofrece cofinanciación de EUR 50-150 millones por proyecto minero, respaldando el gasto de capital en sistemas avanzados de acarreo, ventilación y beneficio.

Automatización y Digitalización para Mitigar la Escasez de Mano de Obra Cualificada

Alemania registró 1,24 millones de desempleados cualificados frente a 1,15 millones de puestos vacantes en 2025, lo que pone de relieve las brechas estructurales que la automatización debe subsanar. La minería, por tanto, destina un creciente gasto de capital a perforadoras guiadas por LiDAR, cargadoras con sistemas de prevención de colisiones y software de gestión de flotas habilitado por inteligencia artificial. Las reservas del primer trimestre de 2025 de Epiroc crecieron un 17% hasta MSEK 16.586, impulsadas por un contrato de MAUD 350 para equipos de perforación de barrenos totalmente autónomos en Sajonia. La línea de tunelería de Herrenknecht incorpora ahora más de 400 funciones automatizadas, reduciendo los tiempos de ciclo hasta un 30% y disminuyendo el tamaño de las tripulaciones en proyectos de potasa y geotérmicos [2]Herrenknecht AG, "Características de Automatización en las TBM Modernas," herrenknecht.com. Estudios académicos sugieren que el punto óptimo a corto plazo es la "autonomía colaborativa", donde las máquinas realizan ciclos repetitivos mientras los operadores remotos intervienen en casos excepcionales, equilibrando seguridad, regulación y productividad.

Modernización de Minas de Lignito y Carbón Duro para el Cumplimiento de Emisiones

El metano de las minas de lignito puede ser 184 veces superior a los inventarios oficiales, lo que obliga a los operadores a adoptar sensores de monitoreo en tiempo real, unidades de quema de alta capacidad y topadoras autónomas para acelerar la remediación. La Ley de Eliminación Gradual del Carbón reduce la generación de carbón a 17 GW para 2030, lo que genera demanda de equipos de cierre —dragas de cangilones, apiladores-recuperadores, bombas de lodos— para el desmantelamiento, al tiempo que se instalan módulos de captura de metano y módulos de tratamiento de agua con lechos de juncos. La proyectada caída del 20% de la población de Lusacia para 2038 magnifica la necesidad de palas autónomas y jumbos de perforación operados de forma remota que reduzcan la plantilla, una dinámica ya visible en la modernización de la bomba de calor del lago de la mina de Cottbus, que requiere equipos especializados de tendido de tuberías para dar soporte a una planta térmica de 35 MW. Los mandatos de remediación ambiental amplían los pedidos de excavadoras anfibias, dragas de sedimentos y sistemas de bioventilación in situ, como lo evidencia el programa de rehabilitación de la mina de Hausham, que depende de matrices de monitoreo geoquímico continuo.

Incentivos Federales de I+D para Equipos de Minería Eléctricos de Batería

El presupuesto federal de 2025 destina EUR 176 millones a empresas emergentes de alta tecnología más programas de baterías dedicados del BMBF orientados a la soberanía europea en células, lo que impulsa los pedidos de prototipos de motores eléctricos con refrigeración de estátor y módulos de carga rápida de 1 MW. El programa KMU-innovativ simplifica los trámites de subvención para las pymes que desarrollan módulos de electrónica de potencia y conducción autónoma adaptables a camiones de acarreo minero. El fondo de eficiencia energética del BAFA reembolsa hasta el 50% de los costes de adquisición de actualizaciones de trenes de potencia de alta eficiencia, un mecanismo para que las canteras alemanas de tamaño mediano sustituyan los motores de Nivel 3 por plataformas preparadas para la electrificación. El productor de acero ArcelorMittal obtuvo EUR 1.270 millones para el despliegue de hornos de arco eléctrico, lo que ilustra la voluntad política de respaldar la electrificación industrial que se traslada a la demanda de vehículos en los emplazamientos mineros.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas más Estrictas de Emisiones y Ruido de la UE | -0.5% | Todos los emplazamientos mineros alemanes | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios de las Materias Primas | -0.4% | Global, reflejado en proyectos alemanes | Mediano plazo (2-4 años) |

| Afluencia de Equipos Reacondicionados de Europa del Este | -0.3% | Alemania | Corto plazo (≤ 2 años) |

| Permisos Rigurosos y Oposición Local | -0.2% | Sajonia, Baviera, Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas más Estrictas de Emisiones y Ruido de la UE que Elevan los Costes de los Equipos

El Reglamento UE 2024/1257 endurece las normas sobre vehículos todoterreno en materia de CO₂, NOx, partículas y ruido, lo que obliga a los OEM a integrar sistemas avanzados de reducción catalítica selectiva (SCR) de postratamiento, monitoreo de durabilidad de baterías y paneles de amortiguación acústica, añadiendo incrementos de costes de doble dígito porcentual por unidad [3]EUR-Lex, "Reglamento 2024/1257 del Parlamento Europeo," eur-lex.europa.eu. El Parlamento Europeo estima gastos de cumplimiento medioambiental de EUR 28.000 millones para las pymes solo en el primer año, una carga pesada para la fragmentada base de proveedores de Alemania. Los ingresos de la maquinaria de construcción nacional cayeron un 21% en 2024, en parte porque los clientes retrasaron las compras ante el aumento de costes, lo que subraya un riesgo paralelo para los proveedores de equipos de minería. El cumplimiento también se extiende a través de las cadenas de suministro: los proveedores de cajas de cambios o componentes hidráulicos deben documentar las emisiones de Alcance 3, lo que aumenta la carga administrativa. Como resultado, los propietarios de flotas sopesan las importaciones de segunda mano frente a las nuevas unidades de bajas emisiones, lo que frena las ventas de reposición a corto plazo.

Volatilidad de los Precios de las Materias Primas que Retrasa el CAPEX

Las perturbaciones geopolíticas, desde los ataques al transporte marítimo en el Mar Rojo hasta los gravámenes indonesios sobre las exportaciones, mantienen los precios del cobre, el níquel y el litio en constante fluctuación, con el 45% de los ejecutivos mineros citando la geopolítica como la principal incertidumbre en 2025. Los mineros posponen los pedidos alemanes de actualizaciones de palas o modernizaciones de plantas de procesamiento hasta que los precios se estabilicen, alargando los ciclos de ventas de los OEM. Las grandes empresas con abundante liquidez en oro y mineral de hierro mantienen sus adquisiciones, pero los aspirantes de nivel medio en metales para baterías recortan el gasto discrecional, afectando con mayor dureza a los fabricantes alemanes de tamaño mediano. El aumento de los tipos de interés y la escasez de contratistas de ingeniería, adquisiciones y construcción (EPC) añaden mayor vacilación, dejando a las empresas de alquiler y reacondicionamiento la tarea de cubrir las necesidades de flota a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Impulso Subterráneo Diversificado Contrarresta el Dominio de la Superficie

Las unidades de superficie representaron el 47,55% de la participación del mercado de equipos de minería en Alemania en 2024, ancladas en grandes minas de lignito a cielo abierto y áridos en explotación a cielo abierto. Los envíos de unidades del segmento se mantienen estables a medida que avanzan los cierres de minas de carbón, aunque los trabajos de retirada de estéril, estabilización de taludes y cobertura de vertederos mantienen ocupadas a las dragas de cangilones, palas eléctricas de cable y topadoras. Los equipos subterráneos siguen una trayectoria más rápida con una CAGR del 4,35%, respaldada por los desarrollos de litio, cavernas de sal y potasa; los pedidos favorecen las cargadoras de bajo perfil, los camiones eléctricos de batería de 30 toneladas y los jumbos de avance rápido capaces de pernear y perforar en un solo paso. Las líneas de procesamiento de minerales crecen de forma constante, con empresas alemanas de ingeniería, adquisiciones y construcción (EPC) que suministran hornos de calcinación rotativa y módulos hidrometalúrgicos para carbonato de litio de grado batería. Las perforadoras y rompedoras aprovechan la ola geotérmica: los martillos de fondo de pozo con capacidad para 240 °C y los sondeos sónicos generan demanda. Los equipos de trituración y cribado gozan de un atractivo de doble uso, al servicio tanto del reciclaje de demolición como de los flujos de preconcentración de minerales críticos.

La adquisición de GHH por parte de Komatsu en 2024 añade volquetes articulados de veta estrecha y cargadoras de 22 toneladas a su catálogo europeo, ampliando la presión competitiva en los nichos subterráneos. Liebherr prueba camiones autónomos T 264 de batería junto a excavadoras eléctricas R 9400 E, validando soluciones de acarreo a granel de cero emisiones para el relleno de lignito y la reconfiguración del estéril. A medida que el mercado de equipos de minería en Alemania evoluciona, los ingresos de los OEM se inclinan hacia conjuntos subterráneos de alta especificación, kits de automatización de modernización en campo y contratos de repuestos habilitados digitalmente.

Por Nivel de Automatización: La Autonomía Colaborativa se Acelera

Las máquinas manuales siguen dominando con el 65,33% del tamaño del mercado de equipos de minería en Alemania en 2024, lo que refleja las flotas heredadas y la cautela regulatoria. Los equipos semiautónomos —bulldozers controlados de forma remota, cargadoras teleoperadas— obtienen aprobaciones más rápidas, facilitando la transición de los mineros hacia flujos de trabajo sin intervención directa. Los activos totalmente autónomos muestran una CAGR excepcional del 20,15% hasta 2030 a medida que se amplían las brechas de mano de obra y maduran las plataformas de percepción de inteligencia artificial. Las minas piloto de litio en Sajonia ya despliegan algoritmos de prevención de colisiones con fusión de radar, lo que permite ciclos de cargadora en el tajo sin operadores en línea de visión directa. Las redes de cinemática en tiempo real y las coberturas de LTE privado 5G mejoran el posicionamiento a ±5 cm, manteniendo perfiles de acarreo a alta velocidad mientras se reduce el consumo de combustible en ralentí.

La economía de la inversión favorece la autonomía: un cassette de perforación de superficie totalmente autónomo puede reducir la desviación de los barrenos en un 40% y aumentar la eficiencia del factor de carga explosiva, compensando las primas de capital en menos de dos años, según los registros de casos de operadores. Los reguladores de seguridad también intervienen: menos interfaces hombre-máquina reducen las tasas de incidentes, facilitando las renovaciones de permisos. En consecuencia, los OEM agrupan software de autonomía, torres LiDAR y simuladores de entrenamiento de gemelos digitales en modelos de suscripción que garantizan ganancias anuales de productividad, un conjunto de ingresos destinado a superar los márgenes de hardware para 2028.

Por Tipo de Tren de Potencia: Los Vehículos Eléctricos de Batería Ganan Terreno de Forma Constante

Los motores de combustión interna cubren el 86,24% de las unidades en funcionamiento en 2024, pero las inminentes zonas de bajas emisiones y los debates sobre la eliminación gradual del diésel impulsan a los mineros a cubrirse con flotas eléctricas. Los camiones eléctricos de batería registran una CAGR del 6,57% hasta 2030, impulsados por subvenciones del KfW de EUR 29 millones y estudios de coste total de propiedad (TCO) que muestran ahorros de mantenimiento del 20-30% frente al diésel en operaciones subterráneas de múltiples turnos. Las máquinas con grupo electrógeno híbrido desempeñan funciones intermedias, combinando pequeños motores diésel principales con asistencia de supercondensadores para aplanar los picos de carga y reducir las cargas de ventilación subterránea.

El suministro de USD 2.800 millones y 475 unidades de Liebherr a Fortescue subraya la confianza del mercado: 360 camiones autónomos de batería, 24 grandes excavadoras eléctricas y cargadores de apoyo previstos para despliegue global, incluida una sede piloto europea. Los cuellos de botella en la cadena de suministro persisten —disponibilidad de células, normas de seguridad ante propagación térmica—, pero los proveedores alemanes de segundo nivel aumentan la producción de material activo de cátodo y ánodo de silicio, respaldando las líneas de ensamblaje de paquetes de baterías nacionales. Para 2030, el tamaño del mercado de equipos de minería en Alemania vinculado a las unidades eléctricas de batería podría aproximarse a USD 250 millones, condicionado a las actualizaciones de la red eléctrica y a los muelles de carga de megavatios estandarizados.

Por Potencia de Salida: El Aumento de la Alta Potencia Refleja el Impulso hacia la Productividad

Los equipos con una potencia de 500-1.000 HP representan el 45,18% de la capacidad activa, equilibrando la maniobrabilidad y la tracción en entornos mixtos de carbón, sal y caliza. Las máquinas de más de 1.000 HP superan a todas las demás clases con una CAGR del 5,43%; las elevadas relaciones de desmonte y el acarreo autónomo demandan mayores cargas útiles y perfiles compatibles con cintas transportadoras. Los nichos de menos de 500 HP persisten para la extracción selectiva de minerales, la perforación geotérmica urbana y el dragado de recuperación.

La Máquina de Perforación de Arrecifes de Herrenknecht ilustra la escalada de potencia: sus perforadoras de 1,8 m de diámetro y 60 m de alcance emplean accionamientos eléctricos de 1.200 kW, lo que permite la perforación de inicio en subnivel en arrecifes de roca dura al doble de las tasas heredadas. Las cargadoras de ruedas autónomas con carga útil optimizada requieren mayores reservas de potencia hidráulica para rellenar al ritmo de los ciclos de camiones sin conductor, consolidando la tendencia hacia las bandas de potencia superiores.

Por Aplicación: La Extracción de Minerales se Dispara a Medida que el Carbón Declina

La minería de metales mantiene el 54,35% de los ingresos de 2024, anclada en la mezcla de importaciones de mineral de hierro, hornos de reciclaje de cobre y materias primas especiales para acero inoxidable. Sin embargo, la extracción de minerales —litio, tierras raras, fluorita, caolín— registra una CAGR brisk del 4,92% a medida que la cadena de baterías de la UE se localiza. El ocaso del carbón libera capacidad: las excavadoras de rueda de cangilones redundantes migran a contratos de relleno de estéril, mientras que las galerías de cintas transportadoras en desuso encuentran una segunda vida en plantas de áridos.

La refinería de hidróxido de litio de Zinnwald anclará un programa de CAPEX de EUR 450 millones que requiere molinos de bolas, hornos de eje vertical y cristalizadores de microondas. La extracción de salmuera acoplada a la geotermia en el Valle del Alto Rin muestra un valor integrado: un par de pozos suministra 5 MW térmicos más 2.000 t de carbonato de litio, lo que justifica trenes de bombas de doble propósito y separadores de salmuera. Estos proyectos diversificados de mineral más energía aseguran el futuro de las carteras de pedidos de los OEM alemanes y amortiguan los impactos de la eliminación gradual del carbón.

Análisis Geográfico

El este de Alemania sigue siendo el epicentro de los despliegues de equipos, ya que Lusacia y Sajonia gestionan simultáneamente la remediación del lignito, las excavaciones de minerales críticos y los estudios de cavernas de sal preparadas para el hidrógeno. Aquí, el tamaño del mercado de equipos de minería en Alemania vinculado únicamente a los trabajos de recuperación de tierras superó los USD 210 millones en 2025, dominado por las modernizaciones de dragas de cangilones y las flotas autónomas de motoniveladoras. El corredor de litio de Sajonia atrae cargadoras subterráneas de alta especificación y módulos hidrometalúrgicos, mientras que las minas a cielo abierto de Brandeburgo aún necesitan bombas de clase megavatio y perforadoras de estabilización de taludes hasta 2030.

Las regiones del norte aprovechan las formaciones maduras de sal y gas. Las cavernas de Etzel y Rüdersdorf en Baja Sajonia generan demanda de perforadoras de ensanche y módulos de bombeo de salmuera, vinculados a las ganancias de participación del mercado de equipos de minería en Alemania en herramientas de construcción subterránea. Los pozos de gas descomisionados de la Cuenca del Norte de Alemania están destinados a intercambiadores de calor de pozo profundo de 200-400 kW, lo que estimula los pedidos de revestimientos resistentes a la corrosión y empacadores de alta temperatura. La energía eólica marina se conecta al almacenamiento en cavernas terrestres, por lo que los OEM agrupan compresores preparados para hidrógeno con módulos de IoT de monitoreo de condiciones.

El sur de Alemania impulsa las fronteras geotérmicas. Los 25 km de pozos profundos de Múnich emplearon cabezales de rotación de fabricación alemana y bombas de lodo de alta presión, lo que subraya la profundidad del suministro nacional. La legislatura de Baviera agiliza docenas de pozos similares, dando a los proveedores de sistemas de perforación de modernización visibilidad futura. El norte industrial de Renania del Norte-Westfalia alberga un denso ecosistema de proveedores y reconstrucción, reciclando activos de carbón descomisionados y exportando equipos remanufacturados hacia Europa Central y Oriental. Los programas federales para pymes, como el Sonderprogramm Umweltwirtschaft, inyectan subvenciones en euros en empresas emergentes de electrificación, monitoreo de emisiones y mantenimiento predictivo, alimentando el mercado de equipos de minería en Alemania con ingresos de servicios derivados.

Panorama Competitivo

El sector muestra una consolidación moderada, con actores significativos del mercado como Liebherr, Komatsu, Epiroc, Sandvik y Herrenknecht. Liebherr aprovecha su escala: su contrato de siete años y USD 2.800 millones con Fortescue cubre 475 unidades de cero emisiones, añadiendo despliegues de referencia para futuras licitaciones alemanas. La adquisición de GHH Group por parte de Komatsu en julio de 2024 mejora su profundidad de producto en vetas estrechas y sus centros de servicio europeos. Epiroc continúa con adquisiciones complementarias —ASI Mining para software de autonomía— fortaleciendo modelos de suscripción de valor añadido que amortiguan las caídas cíclicas del hardware.

Los reacondicionadores importan equipos de perforación de barrenos y chasis de cargadoras possoviéticos, modernizan motores de Nivel 4F y ofrecen precios hasta un 40% por debajo de los equipos nuevos, presionando los precios de lista de los OEM. Las empresas medianas alemanas pivotan hacia la especialización en nichos: Herrenknecht en pozos de gran diámetro, Bauer en muros pantalla, Manitou en manipuladores telescópicos de carga y transporte para galerías de potasa confinadas. Los contratos de servicio digital ganan tracción: las garantías de tiempo de actividad vinculadas a análisis predictivos crean rentas que protegen a los OEM de la volatilidad del gasto de capital.

Las hojas de ruta tecnológicas convergen en la autonomía y la electrificación. La adquisición de Artisan Vehicles por parte de Sandvik acelera el despliegue de cargadoras eléctricas de batería, mientras que el ensamblaje interno de paquetes de baterías de Liebherr en Ehingen reduce la dependencia de las células asiáticas. Las asociaciones proliferan: Siemens suministra subestaciones de carga rápida en corriente continua, Deutsche Telekom pilota computación de borde 5G en minas de Brandeburgo, y BASF prueba paquetes de iones de sodio en prototipos de cargadoras de bajo perfil subterráneas.

Líderes de la Industria de Equipos de Minería en Alemania

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Epiroc AB

Sandvik AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Liebherr exhibió más de 100 expositores en Bauma 2025, encabezados por el camión minero eléctrico de batería T 264 y la excavadora R 9400 E, y anunció acuerdos de infraestructura de hidrógeno con Fortescue y STRABAG.

- Julio de 2024: Komatsu finalizó la adquisición de GHH Group GmbH, añadiendo cargadoras y volquetes subterráneos alemanes a su cartera y ampliando el alcance del servicio regional.

- Mayo de 2024: La División de Minería de Komatsu en Alemania y SMS Equipment presentaron conjuntamente la PC9000, actualmente la excavadora hidráulica minera más grande de la gama global de Komatsu.

Alcance del Informe del Mercado de Equipos de Minería en Alemania

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 – 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia de Salida | Menos de 500 HP |

| 500 – 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se proyectan para los proveedores de equipos de minería en Alemania para 2030?

Se prevé que el tamaño del mercado de equipos de minería en Alemania alcance USD 1,86 mil millones para 2030.

¿Qué categoría de equipos deben priorizar los fabricantes para el crecimiento?

Los equipos de minería subterránea muestran la CAGR más rápida del 4,35%, impulsada por proyectos de litio y almacenamiento de hidrógeno.

¿Son los camiones eléctricos de batería comercialmente viables en las minas alemanas?

Sí, los grandes pedidos de flotas eléctricas de batería de Liebherr y los incentivos federales de I+D están impulsando una CAGR del 6,57% para las unidades eléctricas.

¿Qué tan crítica es la autonomía para los operadores alemanes?

La escasez aguda de mano de obra y las normas de seguridad impulsan una CAGR del 20,15% para las flotas totalmente autónomas, especialmente en minas a cielo abierto.

Última actualización de la página el: