Tamaño y Participación del Mercado de Equipos de Minería en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

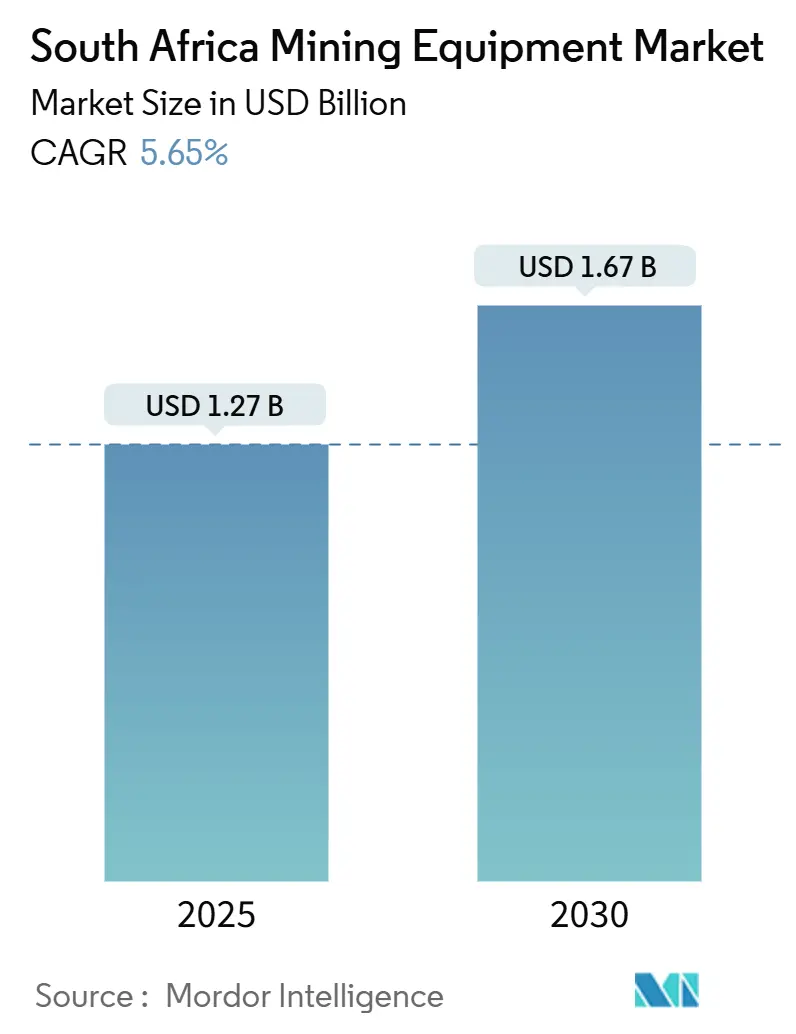

| Tamaño del Mercado (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en Sudáfrica por Mordor Intelligence

El tamaño del mercado de equipos de minería de Sudáfrica se sitúa en USD 1,27 mil millones en 2025 y se proyecta que alcance USD 1,67 mil millones en 2030, lo que refleja una CAGR del 5,65% durante el período de pronóstico. El aumento de los precios de las materias primas, la eliminación de los cortes de energía desde abril de 2024 y los incentivos gubernamentales focalizados refuerzan los programas de gasto en inversión de capital y sustentan una demanda estable de equipos. La nueva financiación para exploración, las reformas de acarreo basadas en el rendimiento y la recuperación en la disponibilidad de energía fomentan la confianza entre los operadores que navegan por los cuellos de botella ferroviarios y la incertidumbre política. Los fabricantes de equipos originales internacionales mantienen una fuerte presencia, aunque los fabricantes locales ganan terreno gracias a los mandatos de localización, mientras que las importaciones chinas de segunda mano intensifican la competencia de precios. Los crecientes compromisos con flotas de cero emisiones y los sistemas de seguridad obligatorios de Nivel 9 aceleran las actualizaciones tecnológicas, incluso cuando la escasez de mano de obra calificada ralentiza el ritmo de la automatización total. En conjunto, estas dinámicas mantienen al mercado de equipos de minería de Sudáfrica en una trayectoria de crecimiento firme, aunque desigual.

Conclusiones Clave del Informe

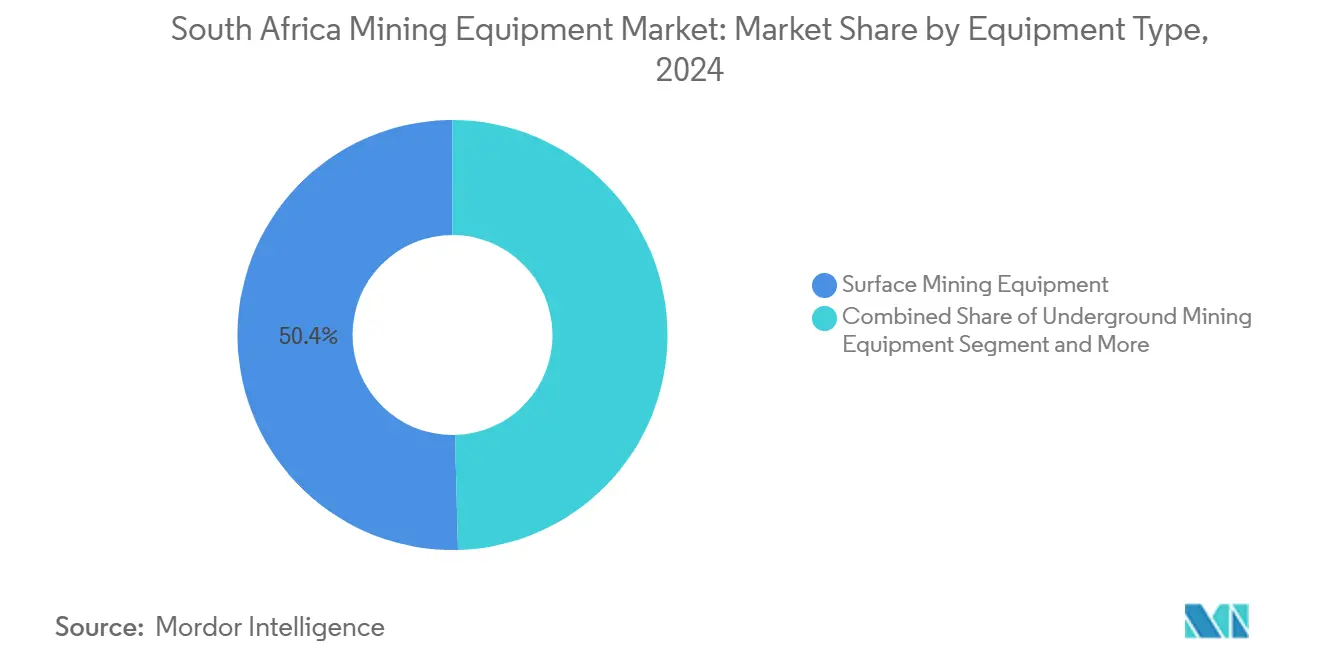

- Por tipo de equipo, los equipos de minería de superficie lideraron el mercado de equipos de minería en Sudáfrica con una participación de ingresos del 50,41% en 2024, mientras que los equipos subterráneos registraron la CAGR más alta del 8,61% hasta 2030.

- Por nivel de automatización, las máquinas manuales representaron el 75,17% de la participación del mercado de equipos de minería en Sudáfrica en 2024, aunque se prevé que las soluciones totalmente autónomas se expandan a una CAGR del 10,34% hasta 2030.

- Por tren de potencia, las unidades de combustión interna representaron el 82,43% del mercado de equipos de minería en Sudáfrica en 2024, mientras que se prevé que los vehículos eléctricos de batería se aceleren a una CAGR del 11,82% para 2030.

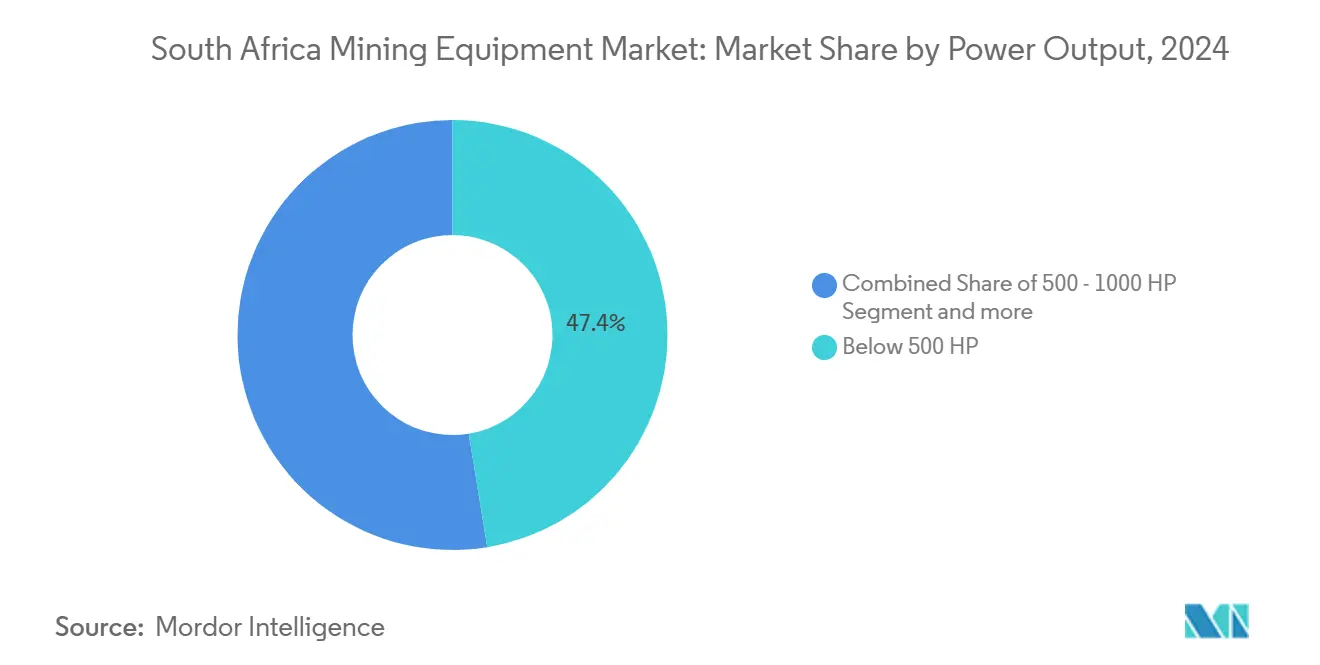

- Por potencia, las máquinas de menos de 500 HP representaron el 47,42% del tamaño del mercado de equipos de minería en Sudáfrica en 2024 y avanzan a una CAGR del 7,37% hasta 2030.

- Por aplicación, las operaciones de carbón capturaron el 44,71% de la participación del mercado de equipos de minería en Sudáfrica en 2024, mientras que se proyecta que la demanda de equipos de minería de minerales aumente a una CAGR del 9,39% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la Inversión de Capital | +1.2% | Limpopo, Noroeste, Mpumalanga | Mediano plazo (2-4 años) |

| Impulso de Localización del Plan de Acción de Política Industrial | +0.9% | Centro de manufactura de Gauteng | Mediano plazo (2-4 años) |

| Licencias Aceleradas de Minerales Críticos | +0.8% | Cabo del Norte, Limpopo | Largo plazo (≥ 4 años) |

| Actualizaciones de Flota Impulsadas por la Legislación de Acarreo PBS | +0.6% | Corredores de transporte nacionales | Corto plazo (≤ 2 años) |

| Financiamiento de Bonos Verdes para Vehículos Eléctricos de Batería | +0.4% | Principales empresas mineras a nivel nacional | Largo plazo (≥ 4 años) |

| Mandato de Seguridad de Nivel 9 | +0.3% | Operaciones subterráneas a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Inversión de Capital Impulsada por el Aumento de los Precios de las Materias Primas

Los metales del grupo del platino y otros minerales críticos se recuperaron en 2024, lo que llevó a las mineras a incrementar el gasto de capital, con ejemplos como el programa de ZAR 3.900 millones de Thungela que cubre nuevos equipos de superficie y subterráneos[1]"Thungela detalla la inversión de capital de ZAR 3.900 millones", Mining Weekly, miningweekly.com. Las inversiones diferidas durante períodos anteriores de debilidad de precios se están liberando ahora, y la mejora en la estabilidad de la red eléctrica desde abril de 2024 permite a los operadores aprovechar plenamente los nuevos activos. Los mayores flujos de inversión de capital favorecen principalmente a las flotas de superficie, que siguen siendo el segmento más grande del mercado de equipos de minería de Sudáfrica.

Incentivos de Localización en el Marco del Plan de Acción de Política Industrial

Las normas del Plan de Acción de Política Industrial establecen un contenido local mínimo para los bienes de capital. Estas normas tienen como objetivo promover la fabricación nacional y reducir la dependencia de las importaciones. Combinadas con el Plan para Industrialistas Negros, que apoya el crecimiento de empresas de propiedad negra en industrias clave, estas regulaciones canalizan la demanda hacia fabricantes con sede en Gauteng como Bell y Barloworld. Esta iniciativa impulsa la producción local y fomenta el empoderamiento económico dentro de la región. Los Fabricantes de Equipos Originales (OEM) que carecen de líneas de ensamblaje responden a estos requisitos aumentando las operaciones de kits de desmontaje. Esta estrategia les permite ensamblar productos localmente, garantizando el cumplimiento de las regulaciones y asegurando su posición en el competitivo mercado de equipos de minería de Sudáfrica.

Financiamiento de Bonos Verdes para Flotas de Vehículos Eléctricos de Batería

El camión de acarreo de hidrógeno de 290 toneladas de Anglo American muestra el potencial comercial de la maquinaria pesada de cero emisiones, marcando un paso significativo hacia prácticas mineras sostenibles. Esta innovación destaca la creciente viabilidad de integrar equipos impulsados por hidrógeno en las operaciones mineras, reduciendo la dependencia de los combustibles fósiles y disminuyendo las emisiones de carbono. Mientras tanto, los bonos verdes, estructurados de acuerdo con las directrices del Tesoro Nacional, desempeñan un papel fundamental en la facilitación de la adopción de dichas tecnologías al reducir los costos de financiamiento para adquisiciones ecológicas. Estos bonos ofrecen una opción de financiamiento atractiva para las empresas que transitan hacia soluciones de energía más limpia. Aunque su participación de mercado sigue siendo modesta, los vehículos eléctricos de batería están ganando terreno rápidamente en el sector de equipos de minería de Sudáfrica. Esta pronunciada curva de adopción refleja la creciente demanda de alternativas sostenibles, impulsada por presiones regulatorias, preocupaciones ambientales y los beneficios de costo a largo plazo de las tecnologías de cero emisiones.

Adopción Obligatoria del Sistema de Seguridad EMESRT de Nivel 9

Bajo los códigos revisados de la Ley de Salud y Seguridad en Minas, los equipos móviles deben estar equipados con tecnología de prevención de colisiones para mejorar la seguridad operacional y reducir los accidentes. Los Fabricantes de Equipos Originales (OEM) responden a este mandato instalando de fábrica interfaces ISO 21815-2, garantizando que sus equipos cumplan con los estándares requeridos. Este desarrollo se alinea con el creciente énfasis de la industria en la seguridad y el cumplimiento normativo. Además, los sitios de minería subterránea, con un fuerte enfoque en lograr objetivos de cero daños, asignan proactivamente presupuestos para actualizar cargadores, camiones y perforadoras con el fin de cumplir con estas regulaciones. Estas inversiones reflejan el compromiso del sector con el fomento de entornos de trabajo más seguros, al tiempo que se adhieren a los estándares de seguridad en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en Energía y Ferrocarriles | -1.1% | Corredores de carbón y mineral de hierro | Mediano plazo (2-4 años) |

| Importaciones Chinas de Bajo Costo | -0.9% | Operaciones más pequeñas a nivel nacional | Corto plazo (≤ 2 años) |

| Incertidumbre en Permisos y Políticas | -0.7% | Cartera de nuevos proyectos | Largo plazo (≥ 4 años) |

| Brecha de Habilidades en Automatización | -0.6% | Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Crónicas de Electricidad y Ferrocarriles

A medida que los volúmenes de transporte ferroviario de carbón de Transnet disminuyeron, las mineras recurrieron cada vez más a redes viales más costosas para transportar el carbón, lo que elevó significativamente los costos logísticos. Durante la última década, las tarifas eléctricas aumentaron anualmente, comprimiendo aún más los márgenes de beneficio de las empresas mineras. Este aumento constante en los costos operativos ha ejercido una presión financiera adicional sobre el sector. Los fondos que podrían haberse destinado a la adquisición de equipos de minería nuevos y avanzados se están redirigiendo ahora hacia generadores diésel para mitigar los cortes de energía y hacia soluciones de transporte alternativas para hacer frente a las ineficiencias ferroviarias. Estos desafíos han frenado colectivamente el crecimiento general del mercado de equipos de minería de Sudáfrica, limitando su potencial de expansión e innovación.

Escasez de Técnicos Calificados para la Automatización

La implementación de la Cuarta Revolución Industrial, caracterizada por los avances en automatización, inteligencia artificial e Internet de las Cosas (IoT), enfrenta retrasos significativos en regiones donde persiste la falta de personal calificado. La escasez de profesionales adecuadamente capacitados obstaculiza la adopción de estas tecnologías transformadoras, creando cuellos de botella en las industrias que buscan modernizar sus operaciones. Abordar esta brecha de habilidades es fundamental para garantizar la integración fluida de soluciones innovadoras y mantener ventajas competitivas en el mercado global. Los talleres de Gauteng reportan largos ciclos de contratación para roles de mecatrónica y análisis de datos, lo que ralentiza la adopción de plataformas y camiones autónomos[2]."Brecha de Habilidades de la Cuarta Revolución Industrial en Minería", ITWeb, itweb.co.za

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Resiliencia de la Superficie Impulsa el Auge Subterráneo

Los equipos de minería de superficie representaron el 50,41% del mercado de equipos de minería en Sudáfrica en 2024, beneficiándose de las flotas de camiones y palas desplegadas en pozos de carbón y mineral de hierro. La maquinaria subterránea está alcanzando rápidamente con una CAGR del 8,61%, impulsada por yacimientos de platino y oro más profundos y los paquetes de perforación automatizada de Sandvik que aumentan la productividad en metros por turno. Las trituradoras y cribas automatizadas también encuentran tracción a medida que aumentan las cuotas de beneficiación bajo la Estrategia de Minerales Críticos, ampliando la brecha tecnológica entre los OEM globales y los participantes de bajo costo.

La demanda subterránea fortalece el tamaño del mercado de equipos de minería de Sudáfrica para cargadores de alta potencia y sistemas de soporte de techo. Mientras tanto, las perforadoras y rompedoras se mantienen estables en ambos entornos mineros. Las normas ambientales impulsan a los proveedores de camiones de acarreo a introducir variantes de batería o hidrógeno, alineándose con los objetivos de descarbonización de las mineras y consolidando las oportunidades de posventa para modernizaciones avanzadas del tren de potencia.

Por Nivel de Automatización: Dominio Manual, Impulso Autónomo

Aunque las plataformas y vehículos manuales aún representan el 75,17% de la participación del mercado de equipos de minería en Sudáfrica, los activos totalmente autónomos están escalando a una CAGR del 10,34%, impulsados por mandatos de seguridad y productividad. Las plataformas semiautónomas son soluciones de transición que exponen a los operadores al control remoto y al análisis de datos sin un desplazamiento total de la fuerza laboral.

Los proveedores de automatización agrupan servicios de capacitación y diagnóstico remoto para mitigar las escaseces de habilidades que limitan los despliegues. Los OEM enfatizan cabinas ergonómicas, paneles de control digitales y actualizaciones de software inalámbricas para mantener competitivas las flotas manuales y proteger los ingresos mientras el mercado de equipos de minería de Sudáfrica pivota gradualmente hacia la autonomía.

Por Tipo de Tren de Potencia: La Fortaleza Convencional se Encuentra con la Aceleración Eléctrica

Los modelos de combustión interna seguirán dominando, con una participación del 82,43% del mercado de equipos de minería en Sudáfrica en 2024. Sin embargo, las alternativas eléctricas de batería crecerán a una CAGR del 11,82% durante el período de pronóstico, a medida que el financiamiento mediante bonos verdes se vuelve convencional. Los primeros adoptantes como Anglo American validan la paridad de rendimiento, y los proveedores ahora comercializan paquetes de baterías modulares y kits de modernización de hidrógeno.

Los trenes de potencia híbridos salvan las brechas de infraestructura, permitiendo a las mineras reducir el consumo de diésel mientras se expanden las redes de carga. Por lo tanto, el mercado de equipos de minería de Sudáfrica acomoda generaciones superpuestas de tecnología, creando una demanda estratificada en mantenimiento, repuestos y servicios de monitoreo digital.

Por Potencia: La Utilidad de Rango Medio Mantiene su Atractivo

Las máquinas de menos de 500 HP representaron el 47,42% del tamaño del mercado de equipos de minería en Sudáfrica en 2024 y continúan creciendo a una CAGR del 7,37% hasta 2030. Su versatilidad se adapta a diversas geometrías de pozos y depósitos de mineral mixto. El rango de 500 a 1.000 HP respalda las grandes minas de superficie, mientras que las unidades de más de 1.000 HP siguen siendo esenciales para la carga de carbón y mineral de hierro en grandes volúmenes, a pesar de los obstáculos ambientales.

Los proveedores utilizan diseños de chasis estándar en diversas bandas de potencia para mejorar la eficiencia de producción y reducir las complejidades de fabricación. Además, los contratos de servicio se estructuran en niveles según la clase de potencia en caballos de fuerza, atendiendo a las diversas necesidades de los clientes y fortaleciendo la retención de clientes al crear un nivel más profundo de dependencia de las ofertas del proveedor.

Por Aplicación: El Carbón a Granel se Mantiene, los Minerales Surgen

El carbón mantuvo una participación del 44,71% del mercado de equipos de minería en Sudáfrica en 2024 en medio de compromisos de exportación hacia Asia y la demanda energética doméstica. Sin embargo, la minería de minerales se está expandiendo a una CAGR del 9,39% debido a proyectos de minerales críticos respaldados por el gobierno que requieren equipos de beneficiación sofisticados.

Las operaciones de platino, vanadio y titanio demandan trituradoras, molinos y clasificadores basados en sensores especializados. Estas líneas de capital intensivo elevan los valores promedio de los pedidos y prolongan las relaciones de servicio, inclinando el crecimiento a largo plazo del mercado de equipos de minería de Sudáfrica hacia las aplicaciones de minerales, incluso cuando el carbón genera volúmenes a corto plazo.

Análisis Geográfico

Gauteng alberga a la mayoría de los proveedores de insumos mineros, formando un denso ecosistema de OEM, fabricantes y especialistas en mantenimiento, reparación y operaciones que respalda tiempos de respuesta rápidos para las revisiones de equipos[3]"Mapeo de Clústeres de Proveedores Mineros", Instituto Sudafricano de Minería y Metalurgia, saimm.co.za. Limpopo, Noroeste y Mpumalanga siguen siendo las provincias productoras principales. El complejo de platino Mogalakwena en Limpopo, plataforma de lanzamiento para las pruebas de acarreo con hidrógeno, se destaca como banco de pruebas tecnológico.

El Cabo del Norte está preparado para el crecimiento más sólido a medida que los proyectos de titanio, vanadio y manganeso reciben licencias agilizadas. Las líneas especializadas de procesamiento de minerales impulsan pedidos incrementales de molinos de molienda de alta presión, circuitos de cribado fino y equipos de laboratorio automatizados. Mpumalanga, dominada por el carbón, sustenta la demanda base de camiones, palas y dragas, pero sufre de inflación en los costos logísticos a medida que se agravan las restricciones ferroviarias.

Los clústeres de ingeniería del Cabo Occidental contribuyen con software de automatización, paquetes avanzados de sensores y servicios de mecatrónica, compensando parcialmente la escasez de técnicos a nivel nacional. Las brechas regionales en la capacidad ferroviaria impulsan a las mineras a adquirir combinaciones PBS más ligeras y aptas para carretera, estimulando ventas incrementales de remolques especializados y sistemas de carga en contenedores.

La expansión transfronteriza a través del Área de Libre Comercio Continental Africana presenta nuevos corredores de crecimiento para los OEM con sede en Gauteng, que aprovechan la participación significativa de Sudáfrica en la columna vertebral ferroviaria del continente para atender los cinturones de cobre y cobalto al norte del Limpopo. Los incentivos a la exportación en el Plan de Acción de Política Industrial alientan además a los fabricantes locales a establecer depósitos de repuestos en Botsuana, Zambia y la República Democrática del Congo, ampliando la huella regional del mercado de equipos de minería de Sudáfrica.

Panorama Competitivo

Los pesos pesados globales Caterpillar, Komatsu y Sandvik anclan los segmentos premium con carteras de línea completa, conjuntos de telemática y amplias redes de servicio. Bell Equipment y Barloworld Equipment explotan los créditos de localización y la proximidad a las minas, fortaleciendo sus ofertas mediante una entrega más rápida de repuestos y ventajas de cumplimiento con la Amplia Habilitación Económica de los Negros. Las marcas chinas socavan los precios en cargadores y camiones de nivel básico, captando operaciones más pequeñas y presionando los márgenes de los OEM de nivel medio.

La actividad estratégica se centra en la sostenibilidad y la integración digital. La plataforma de perforación inteligente de Sandvik ofrece cambio automatizado de brocas y análisis vinculados a la nube, mientras que Caterpillar se asocia con empresas emergentes tecnológicas de Gauteng para incorporar módulos de prevención de colisiones listos de fábrica. Los brazos financieros son igualmente fundamentales: los instrumentos de bonos verdes respaldan las conversiones a vehículos eléctricos de batería, y las líneas de crédito vinculadas a proveedores suavizan los costos iniciales de las nuevas flotas.

Los ecosistemas de asociación se amplían más allá de las ventas tradicionales. El consorcio de camiones de acarreo de hidrógeno de Anglo American une empresas de celdas de combustible, fabricantes de electrolizadores y OEM de acarreo, acelerando los ciclos de comercialización. La diferenciación en servicios crece a medida que los proveedores agrupan capacitación de operadores, diagnóstico remoto y programación de mantenimiento predictivo, una respuesta a la aguda escasez de habilidades que inhibe la adopción de la automatización.

Líderes de la Industria de Equipos de Minería en Sudáfrica

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Bell Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bell Equipment presentó su última línea de motoniveladoras en Ballito, KwaZulu-Natal, Sudáfrica. El evento de lanzamiento tuvo como objetivo cautivar a audiencias más allá de los sectores de movimiento de tierras y minería de superficie.

- Septiembre de 2024: Komatsu Mining Technologies lanzó una minadora de roca dura en Sudáfrica, allanando el camino para su expansión hacia materias primas como minerales industriales, potasa y caliza, más allá de su enfoque tradicional en el carbón.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de minería de Sudáfrica en 2025?

El tamaño del mercado de equipos de minería de Sudáfrica es de USD 1,27 mil millones en 2025.

¿Qué segmento de equipos se está expandiendo más rápido?

Los equipos de minería subterránea están creciendo a una CAGR del 8,61% a medida que las mineras acceden a reservas más profundas de platino y oro.

¿Qué impulsa la adopción de vehículos eléctricos de batería en la minería?

El acceso al financiamiento mediante bonos verdes y las exitosas pruebas de camiones de acarreo de hidrógeno están impulsando las conversiones de flotas a vehículos eléctricos de batería.

¿Por qué es importante la localización para los proveedores de equipos?

Las normas del Plan de Acción de Política Industrial otorgan preferencia en adquisiciones e incentivos a las máquinas ensambladas localmente, impulsando a los fabricantes nacionales.

¿Cuál es el principal impulsor regulatorio para las actualizaciones de tecnología de seguridad?

La adopción obligatoria de los sistemas de prevención de colisiones EMESRT de Nivel 9 obliga a las minas a modernizar o reemplazar las flotas más antiguas con máquinas conformes.

Última actualización de la página el: