Tamaño y Participación del Mercado de Energía para Centros de Datos de Irlanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

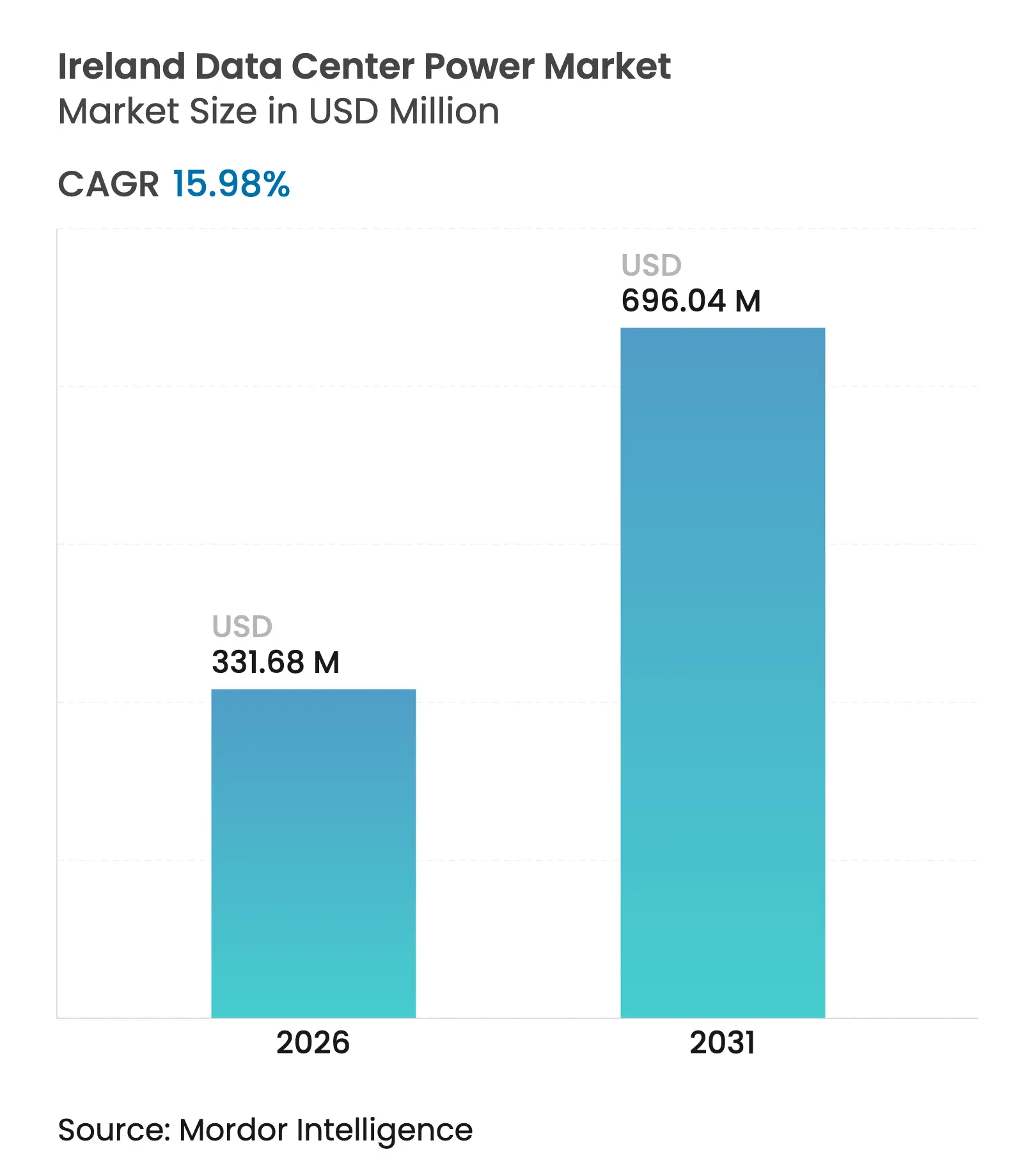

| Tamaño del Mercado (2026) | 331.68 Millones de dólares |

| Tamaño del Mercado (2031) | 696.04 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Irlanda por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Irlanda fue valorado en 285,98 millones de USD en 2025 y se estima que crecerá desde 331,68 millones de USD en 2026 hasta alcanzar los 696,04 millones de USD en 2031, a una CAGR del 15,98% durante el período de pronóstico (2026-2031). La rápida adopción de la nube, las cargas de trabajo impulsadas por la inteligencia artificial y los nuevos mandatos de generación in situ están tensionando la infraestructura existente mientras los operadores persiguen el crecimiento. La demanda se está desplazando hacia sistemas de alimentación ininterrumpida (SAI) interactivos con la red y unidades de distribución de energía (PDU) de alta densidad que pueden gestionar los picos de potencia vinculados a los servidores de inteligencia artificial generativa. Al mismo tiempo, la moratoria sobre nuevas conexiones a la red en Dublín está orientando la inversión hacia ubicaciones con margen para la generación renovable. La dinámica competitiva ahora depende de quién puede desplegar bloques de energía modulares más rápido, monetizar el calor residual y alinearse con normas de sostenibilidad más estrictas.

Conclusiones Clave del Informe

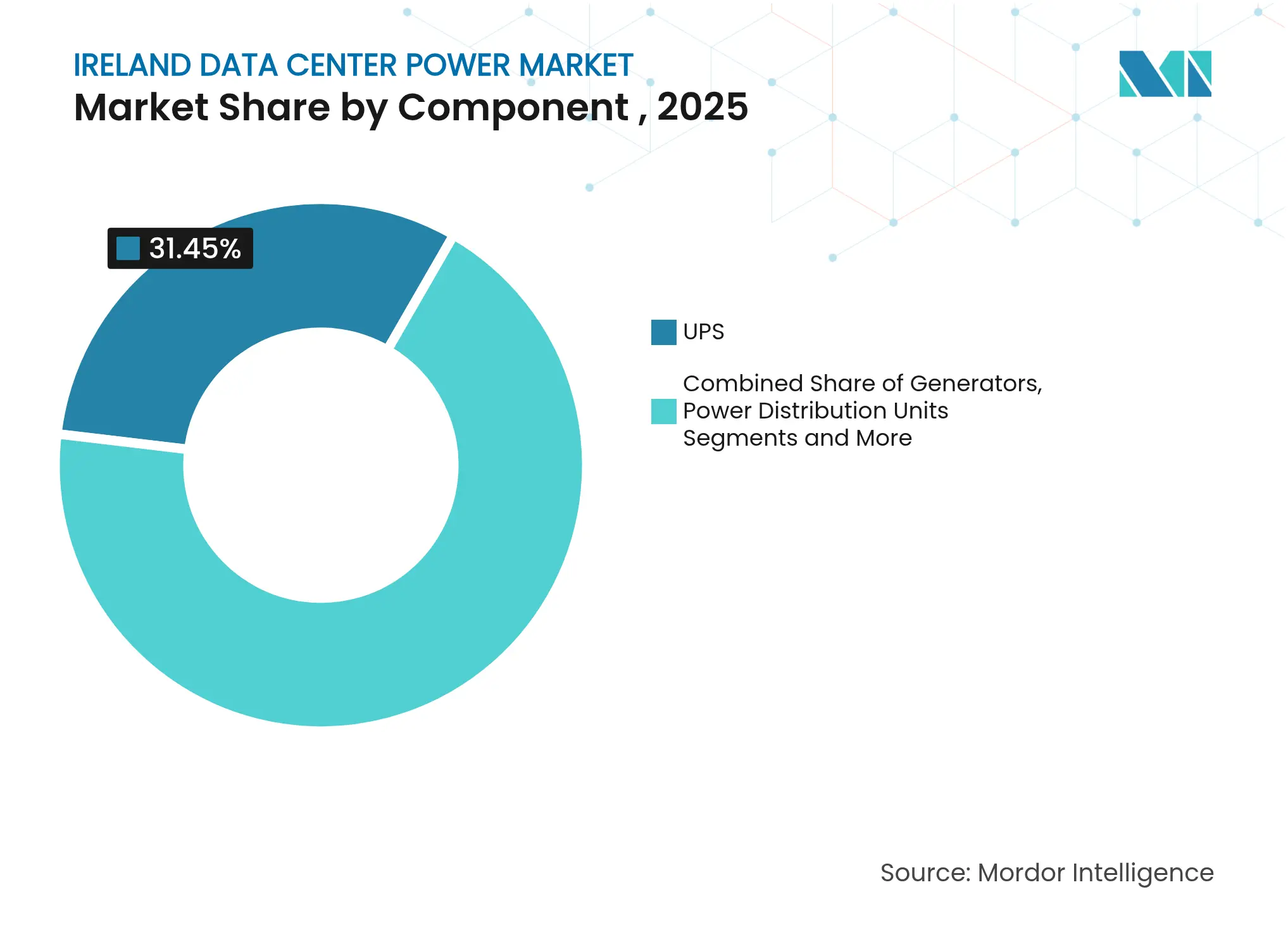

- Por componente, los sistemas SAI lideraron con el 31,45% de la participación del mercado de energía para centros de datos de Irlanda en 2025; se proyecta que las PDU se expandirán a una CAGR del 16,92% hasta 2031.

- Por tipo de centro de datos, el segmento de colocación mantuvo el 34,62% de la participación del mercado de energía para centros de datos de Irlanda en 2025, mientras que se proyecta que los sitios de hiperescala/nube registrarán una CAGR del 19,74% entre 2026 y 2031.

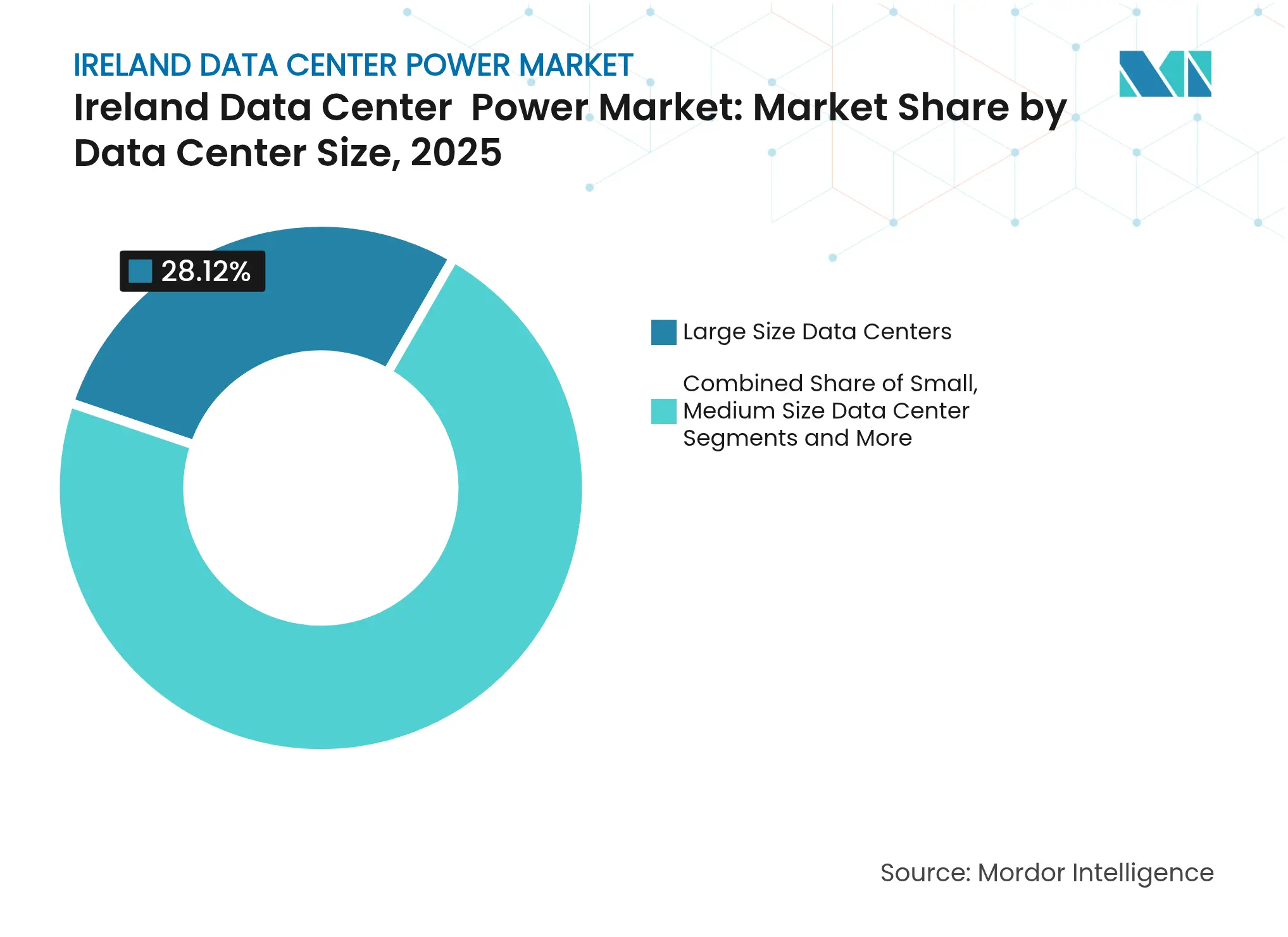

- Por tamaño, las instalaciones grandes representaron el 28,12% del tamaño del mercado de energía para centros de datos de Irlanda en 2025; se prevé que los megacentros crezcan a una CAGR del 21,06% hasta 2031.

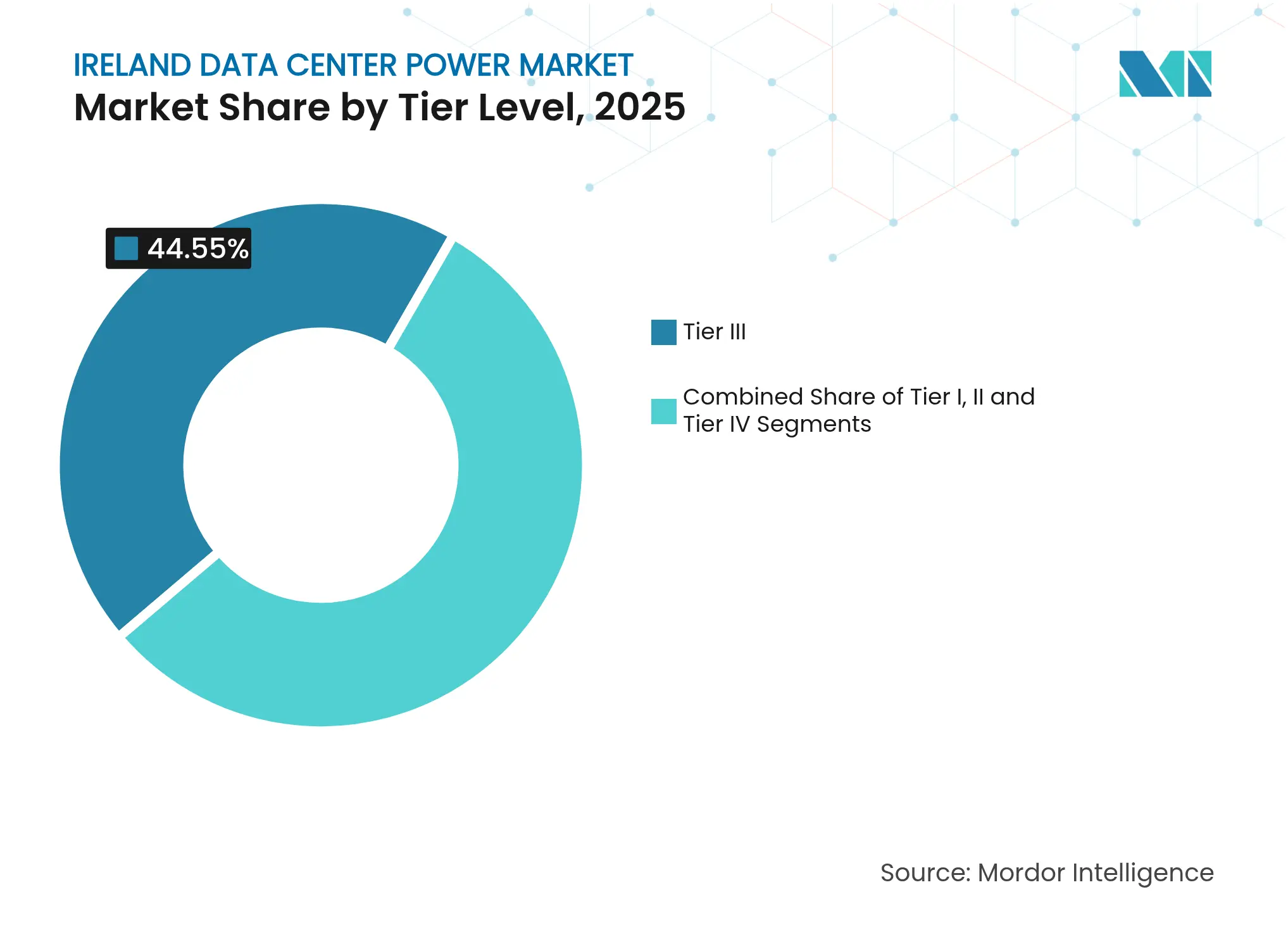

- Por nivel, los sitios de Nivel III capturaron el 44,55% del tamaño del mercado de energía para centros de datos de Irlanda en 2025; los sitios de Nivel IV avanzan a una CAGR del 20,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Irlanda

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Hiperescala y Nube | +5.2% | Nacional, con concentración en Dublín | Mediano plazo (2-4 años) |

| Demanda de Reducción de Gastos Operativos (SAI de Alta Eficiencia, PDU) | +2.8% | Nacional | Corto plazo (≤ 2 años) |

| Cargas de Trabajo de IA/ML que Impulsan la Energía de Alta Densidad | +4.5% | Nacional, con concentración en Dublín | Mediano plazo (2-4 años) |

| Adopción de SAI Interactivo con la Red y Acuerdos de Compra de Energía | +1.9% | Nacional | Mediano plazo (2-4 años) |

| Mandato de Generación In Situ de la CRU que Impulsa las Microrredes | +3.1% | Nacional | Corto plazo (≤ 2 años) |

| Monetización del Calor Residual para Calefacción Urbana | +1.4% | Nacional, con ganancias tempranas en Dublín | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Hiperescala y Nube: Transformando la Infraestructura Digital de Irlanda

Dublín alberga actualmente el 5% de la capacidad de hiperescala mundial, convirtiéndola en el tercer mayor centro de hiperescala del mundo. Las densidades de potencia en estos campus superan las de los sitios empresariales, lo que obliga a los operadores a estandarizar bloques modulares de construcción de 100 MW que pueden energizarse rápidamente. La nueva construcción de Microsoft en Dublín está adaptada a la demanda europea de inteligencia artificial e incorpora salas de energía prefabricadas que reducen los plazos de construcción en dos años. Los modelos de financiación agrupan cada vez más acuerdos de compra de energía renovable a largo plazo para cubrir el riesgo de los crecientes costes de electricidad. Los operadores de colocación están modernizando las salas más antiguas para competir en eficiencia, a menudo incorporando capacidades de soporte a la red en las flotas de SAI para crear nuevas fuentes de ingresos. A medida que los operadores de hiperescala se expanden, las ciudades secundarias ahora atraen proyectos garantizando terrenos, acceso a gas natural y permisos acelerados.

Cargas de Trabajo de IA/ML: Redefiniendo los Requisitos de Densidad de Potencia

Los servidores de inteligencia artificial generativa en Irlanda consumen entre tres y cuatro veces más energía que los bastidores de CPU heredados, acelerando el cambio hacia la refrigeración líquida y la distribución basada en barras colectoras. La Agencia Internacional de Energía advierte que la demanda mundial de los centros de datos podría alcanzar los 945 TWh en 2030, con las cargas de trabajo de inteligencia artificial representando una quinta parte de ese total.[1]Agencia Internacional de Energía / Ifri, "IA, Centros de Datos y Demanda de Energía," ifri.org Los operadores irlandeses ahora especifican densidades de bastidor superiores a 70 kW, impulsando la adopción de PDU inteligentes que informan el consumo a nivel de circuito en tiempo real. Los circuitos de refrigeración líquida hasta el chip se están combinando con módulos de recuperación de calor que abastecen redes de distrito, ejemplificado por el esquema de Tallaght que aprovecha el calor residual de AWS para calentar edificios municipales.

Mandato de Generación In Situ de la CRU: Catalizando el Desarrollo de Microrredes

Desde 2025, los nuevos centros de datos irlandeses deben compensar la energía importada con generación o almacenamiento in situ, convirtiendo efectivamente cada campus en una microutilidad. Los promotores ahora integran turbinas de gas, instalaciones solares y sistemas de almacenamiento de energía en baterías (BESS) en el diseño base para cumplir con la normativa. El concepto de planta modular de 500 MW de Eaton y Siemens Energy ilustra cómo las soluciones empaquetadas de gas más hidrógeno pueden instalarse en redes con restricciones y convertirse posteriormente a combustibles de cero carbono.[2]Eaton Corporation, "Eaton y Siemens Energy unen fuerzas para proporcionar energía y tecnología," stocktitan.net Las estructuras de financiación recompensan a las plantas que comercializan la generación excedente en el mercado mayorista, dando a los operadores una cobertura frente a las tarifas volátiles. El mandato también impulsa la colaboración con las empresas de servicios públicos para alinear los programas de despacho con los picos renovables nacionales, minimizando el vertimiento.

SAI Interactivo con la Red: Convirtiendo las Cargas en Activos de la Red

Microsoft demostró que una flota moderna de SAI puede ofrecer capacidad de respuesta de frecuencia sin comprometer el tiempo de actividad, desbloqueando nuevos ingresos a través del programa de servicios auxiliares DS3. Un único campus de 50 MW puede dedicar hasta el 20% de su presupuesto de energía a llamadas de estabilización del sistema, una palanca crítica dado que los centros de datos representan ahora el 21% de la carga eléctrica de Irlanda y podrían alcanzar el 30% en 2030.[3]Comisión de Regulación de Servicios Públicos, "Documento de Decisión Propuesta sobre la Política de Conexión de Grandes Consumidores de Energía," cru.ie Proveedores como ABB y Vertiv incorporan lógica de soporte a la red en los nuevos bastidores de SAI, sincronizando las ventanas de descarga con las señales de despacho de EirGrid. La participación permite a los operadores compensar los mayores costes de energía vinculados a los bastidores de inteligencia artificial, al tiempo que refuerzan la resiliencia de la red nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Instalación y Mantenimiento | -2.1% | Nacional | Mediano plazo (2-4 años) |

| Moratoria de la Red de Dublín y Restricciones de Capacidad | -4.3% | Región de Dublín | Corto plazo (≤ 2 años) |

| Regulación Pendiente de Eliminación Progresiva de Generadores Diésel | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Baterías de Iones de Litio para SAI | -1.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Moratoria de la Red de Dublín: Transformando los Patrones de Desarrollo

La congelación de EirGrid sobre nuevas conexiones a escala de megavatios en Dublín hasta 2028 afecta a las 82 instalaciones que ya dominan la capacidad nacional. Los operadores que carecen de acuerdos firmados están desviando presupuestos hacia los condados de Wicklow y Westmeath, donde los bancos de terrenos pueden combinarse con suministros privados de gas. El campus de 3.500 millones de EUR de Echelon en Wicklow ilustra este giro, combinando acuerdos de compra de energía eólica y generación integrada para evitar los cuellos de botella urbanos. La moratoria también acelera el interés en proyectos de conectividad submarina que se anclan fuera de la capital, como la estación de aterrizaje de Amazon en Cork que conecta Irlanda con los Estados Unidos.

Eliminación Progresiva Pendiente de Generadores Diésel: Acelerando la Innovación en Respaldo

Las próximas normas de Irlanda que limitan las unidades de respaldo diésel están empujando a los operadores hacia grupos electrógenos de gas, turbinas preparadas para hidrógeno y almacenamiento de energía en baterías. Los precios del litio-ion ahora justifican la instalación de bloques de BESS dimensionados para superar las ventanas de interrupción típicas, complementados con el refuerzo renovable durante las horas de menor demanda. Algunos operadores prueban el aceite vegetal hidrotratado en las flotas diésel existentes para reducir las emisiones antes de los plazos formales. El controlador de microrred de Schneider Electric orquesta estos sistemas híbridos, garantizando una conmutación por error sin interrupciones mientras informa las emisiones en tiempo real para cumplir con las divulgaciones anuales obligatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Cambio hacia Plataformas de Energía Inteligentes

Los sistemas SAI generaron el 31,45% de los ingresos de 2025, anclando el mercado de energía para centros de datos de Irlanda dado que los operadores valoran la capacidad de continuidad probada. Los bastidores más nuevos añaden baterías de iones de litio y controles interactivos con la red, convirtiendo el respaldo tradicional en capacidad despachable que genera tarifas por servicios auxiliares. Proveedores como Eaton incluyen análisis predictivos que detectan la degradación de las baterías con antelación, reduciendo el gasto en mantenimiento y evitando interrupciones no planificadas. Las funciones de derivación inteligente también permiten a los técnicos aislar módulos sin interrumpir la carga, un factor clave para los contratos de Nivel IV que impulsan acuerdos de nivel de servicio de cero tiempo de inactividad.

Las PDU representan el segmento de mayor crecimiento, expandiéndose a una CAGR del 16,92% a medida que los sensores y la monitorización de circuitos de rama se vuelven obligatorios en las salas de inteligencia artificial. La información granular sobre el consumo a nivel de subbastidor respalda la colocación dinámica de cargas, ayudando a reducir los picos que de otro modo desencadenarían costosos cargos por capacidad de red.

Por Tipo de Centro de Datos: Dominio de la Colocación frente al Impulso de la Hiperescala

Los proveedores de colocación mantuvieron el 34,62% de los ingresos de 2025, captando a las empresas que prefieren estructuras de gastos operativos favorables frente a construcciones desde cero. Los contratos de red establecidos otorgan a estos operadores consolidados poder de negociación en un mercado restringido, permitiéndoles revender capacidad a nuevos participantes que carecen de permisos en Dublín. La densidad de interconexión dentro de las salas neutras para operadores también atrae a proveedores de contenido que necesitan transferencias de baja latencia, haciendo de la colocación un pilar duradero del mercado de energía para centros de datos de Irlanda.

Sin embargo, los operadores de hiperescala registran el crecimiento más pronunciado con una CAGR del 19,74% hasta 2031, impulsado por los ciclos de actualización de servidores de la inteligencia artificial generativa. Los gigantes de la nube coubican cada vez más subestaciones de energía dedicadas en el campus para cumplir con las normas de importación uno a uno de la CRU, asegurando efectivamente el control sobre su destino energético. Muchos combinan turbinas in situ con acuerdos de compra de energía eólica para cumplir los objetivos corporativos de carbono mientras gestionan los riesgos de vertimiento. Este modelo de autosuficiencia está transformando las negociaciones con los proveedores, con los operadores de hiperescala insistiendo en módulos de energía modulares que llegan precableados para comprimir los plazos de despliegue.

Por Tamaño del Centro de Datos: Escalando para la Era de la Inteligencia Artificial

Los sitios grandes representaron el 28,12% del tamaño del mercado de energía para centros de datos de Irlanda en 2025, ofreciendo un puente práctico entre las instalaciones empresariales heredadas y los campus de hiperescala. Estas instalaciones a menudo aprovechan los alimentadores industriales existentes, evitando largas actualizaciones de transmisión en el núcleo urbano de Dublín. Los operadores invierten en mantenimiento predictivo impulsado por inteligencia artificial que analiza las firmas de vibración y térmicas, extendiendo la vida útil de los activos sin sacrificar el tiempo de actividad.

Los megacentros registrarán una CAGR del 21,06% hasta 2031, impulsados por las multinacionales que consolidan las cargas de trabajo europeas. Un único megacampus puede requerir 100 MW de energía, lo que lleva a los promotores a ubicar proyectos cerca de gasoductos y corredores eólicos fuera de Dublín. El tamaño del mercado de energía para centros de datos de Irlanda para las construcciones de megacentros está destinado a aumentar considerablemente una vez que los campus de Wicklow y Westmeath alcancen la plena energización, subrayando la migración de capacidad hacia regiones con margen en la red.

Por Nivel: Se Intensifica la Prima de Fiabilidad

Las instalaciones de Nivel III capturaron el 44,55% del tamaño del mercado de energía para centros de datos de Irlanda en 2025, equilibrando el coste con la redundancia N+1 que la mayoría de las empresas considera suficiente. El mantenimiento concurrente permite a los operadores intercambiar componentes sin tiempo de inactividad, alineándose con las cláusulas de crédito de servicio en los contratos de colocación. Los socios financieros favorecen la plantilla probada de Nivel III porque el riesgo de diseño es menor y los períodos de recuperación de la inversión son más claros.

Las instalaciones de Nivel IV se expandirán a una CAGR del 20,58% a medida que los clústeres de inferencia de inteligencia artificial, los motores de negociación de tecnología financiera y los mandatos de nube soberana exigen entornos tolerantes a fallos. Las topologías de SAI de doble bus, los suministros de red duales y las redes de cuadros de mando espejados impulsan el gasto de capital, pero desbloquean precios premium entre los clientes sensibles a la latencia. La norma de generación de la CRU acelera la adopción de microrredes de Nivel IV que combinan turbinas de gas, BESS e hidrógeno verde potencialmente para garantizar el tiempo de actividad mientras se mantiene dentro de los presupuestos de carbono.

Análisis Geográfico

El condado de Wicklow demuestra el nuevo modelo. El campus de 3.500 millones de EUR de Echelon funcionará con microrredes híbridas de gas más eólica que exportan energía excedente, satisfaciendo el requisito de compensación de importaciones de la CRU y monetizando el excedente a través de los mercados mayoristas. Wicklow también se beneficia de los cables submarinos planificados que aterrizarán fuera de Dublín, reduciendo la latencia hacia América del Norte y el Reino Unido, un atractivo para los operadores de hiperescala que buscan rutas resilientes.

La atención se está desplazando hacia el oeste, donde los sólidos recursos eólicos y el fresco aire atlántico permiten la refrigeración gratuita durante gran parte del año. Los condados de Clare y Galway comercializan terrenos disponibles cerca de líneas de alta tensión que transportan flujos renovables de parques marinos, posicionándose como futuros corredores de crecimiento. El Plan de Acción Climática del gobierno, que apunta al 80% de electricidad renovable en 2030, refuerza este argumento priorizando las actualizaciones de transmisión que suministran energía limpia a los clústeres industriales. En los próximos cinco años, el mercado de energía para centros de datos de Irlanda probablemente madurará hacia un ecosistema de múltiples nodos que distribuye la carga, apoya una mayor penetración renovable y reduce la tensión en la red de la capital.

Panorama Competitivo

Los principales actores mundiales de infraestructura de energía ABB, Eaton, Schneider Electric y Vertiv anclan el lado de la oferta del mercado de energía para centros de datos de Irlanda. Sus carteras abarcan SAI, cuadros de mando, DCIM y controles de microrredes, permitiendo la adquisición integral para clientes de hiperescala. La estrategia reciente se centra en incorporar servicios habilitados por datos; la línea de SAI preparada para inteligencia artificial de Vertiv, lanzada en abril de 2025, añade algoritmos de redes neuronales que aprenden los patrones de carga y optimizan el rendimiento del inversor. En segmentos de nicho, las empresas emergentes proporcionan módulos de energía a escala de borde que pueden entregarse en módulos en contenedores en 12 semanas, una propuesta de valor para las telecomunicaciones que despliegan nodos de inferencia de inteligencia artificial distribuidos.

Las asociaciones se están multiplicando a medida que los mundos del hardware y la generación convergen. La alianza de Eaton con Siemens Energy en una planta modular de 500 MW se dirige a los promotores que deben cumplir rápidamente las cuotas de generación in situ, prometiendo un ahorro de dos años en los plazos en comparación con las construcciones a medida. ABB colabora con especialistas en turbinas de gas para comercializar bloques de respaldo preparados para hidrógeno, alineándose con los requisitos anticipados de salida del diésel.

Líderes de la Industria de Energía para Centros de Datos de Irlanda

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Eaton y Siemens Energy se asociaron para entregar plantas de generación in situ modulares de 500 MW que pueden operar con gas natural hoy e hidrógeno mañana, comprimiendo los plazos de construcción de centros de datos hasta en dos años.

- Mayo de 2025: Red Admiral anunció un centro de datos energéticamente independiente de 250 MW en Westmeath, ilustrando el desplazamiento geográfico fuera de Dublín.

- Febrero de 2025: La CRU confirmó nuevas normas que obligan a los grandes consumidores de energía a compensar la capacidad de importación con generación o almacenamiento in situ y a publicar informes anuales de emisiones.

- Enero de 2025: Microsoft presentó planes para tres cables submarinos que conectan Irlanda con el Reino Unido para apoyar la expansión de los parques de centros de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio contabiliza el mercado de energía para centros de datos de Irlanda como los ingresos por ventas, instalación y servicios generados por sistemas de alimentación ininterrumpida, generadores, unidades de distribución de energía, cuadros de mando, interruptores de transferencia, paneles de energía remotos y soluciones de almacenamiento de energía en baterías que mantienen en funcionamiento los servidores dentro de las instalaciones de colocación, empresariales, de borde e hiperescala irlandesas.

Exclusión del alcance: los sistemas de refrigeración, las obras de construcción de edificios y las herramientas de gestión de energía exclusivamente de software quedan fuera de este dimensionamiento.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas SAI

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Pila de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Cuadros de Mando

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centro de Datos Empresarial y de Borde

- Por Tamaño del Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a planificadores de servicios públicos locales, ingenieros de diseño de instalaciones y responsables de adquisiciones en operadores de colocación en Dublín y Cork. Las discusiones confirmaron las densidades de bastidor promedio, los ciclos de reemplazo de los grupos electrógenos diésel y el impacto práctico de la moratoria de conexión a la red de 2021 a 2028, lo que nos permitió ajustar los supuestos secundarios y cerrar las brechas de datos.

Investigación Documental

Comenzamos con conjuntos de datos públicos de EirGrid, la Comisión de Regulación de Servicios Públicos, los archivos de precios de electricidad de Eurostat y organismos comerciales como Host in Ireland y el Uptime Institute, que esbozan el volumen de carga de tecnología de la información instalada y las restricciones de la red. Los archivos de empresas, los registros de conexiones de la CRU, los comunicados de prensa sobre la construcción de campus de hiperescala y las noticias archivadas en Dow Jones Factiva proporcionaron fechas de puesta en servicio y bloques típicos de megavatios. Finalmente, las instantáneas de patentes obtenidas a través de Questel más las tendencias de envíos de Volza aclararon las curvas de adopción tecnológica para los SAI de iones de litio y las PDU de barras colectoras. Estos ejemplos ilustran la amplitud de las fuentes; muchos documentos adicionales informaron las verificaciones cruzadas y la construcción del contexto.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con la carga de tecnología de la información instalada (MW) publicada por el operador del sistema de transmisión y aplica el gasto prevalente en infraestructura de energía por megavatio para reconstruir el valor de 2024, que luego se somete a pruebas de presión con verificaciones ascendentes selectivas, como los precios unitarios de SAI muestreados multiplicados por los volúmenes de envío de datos aduaneros. Los insumos incluyen las aprobaciones de campus de hiperescala, el promedio de kVA de SAI por bastidor, la penetración de SAI interactivo con la red, los compromisos de acuerdos de compra de energía renovable y las tendencias de densidad de potencia a nivel de bastidor. La regresión multivariante vincula estos factores al gasto histórico y proyecta hacia adelante; el análisis de escenarios captura el potencial alcista si la moratoria se levanta antes de lo previsto. Cuando las consolidaciones de proveedores subestiman los sitios de borde pequeños, llenamos las brechas utilizando anuncios de despliegue de regiones en la nube y proxies de densidad.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a ediciones anteriores e indicadores independientes (por ejemplo, recibos de derechos de importación de generadores). Los revisores senior dan su aprobación y actualizamos el modelo cada doce meses, con actualizaciones intermedias desencadenadas por noticias de política material o inversiones a escala de megavatios.

Por Qué la Base de Referencia de Energía para Centros de Datos de Irlanda de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas mezclan los alcances de la infraestructura, tratan los desembolsos de inversión como ingresos o congelan los tipos de cambio.

Los principales factores de brecha aquí incluyen si los servicios están agrupados, si el hardware de reemplazo se contabiliza dos veces, el año de la moneda aplicado y la cadencia de actualización. Los informes de Mordor registran los ingresos en dólares estadounidenses del año en curso, mantienen la refrigeración mecánica separada y vuelven a establecer referencias de referencia después de cada nuevo aviso de capacidad de red.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 285,98 millones de USD (2025) | ||

| 245,90 millones de USD (2025) | Consultoría Regional A | alcance más reducido (solo SAI y grupos electrógenos) y actualizaciones bienales |

| 400 millones de EUR (2024) | Revista Especializada B | contabiliza los desembolsos de capital y utiliza el tipo de cambio fijo de 2022 |

Estas comparaciones muestran que cuando los límites del alcance son claros, las variables son transparentes y las actualizaciones son oportunas, la cifra de Mordor ofrece a los responsables de la toma de decisiones la base más reproducible para la planificación y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Irlanda?

El mercado se sitúa en 331,68 millones de USD en 2026 y se proyecta que alcanzará los 696,04 millones de USD en 2031 a una CAGR del 15,98%.

¿Por qué EirGrid impuso una moratoria sobre las nuevas conexiones de centros de datos a la red en Dublín?

Las restricciones de capacidad en la red de transmisión de la capital llevaron a EirGrid a pausar las nuevas conexiones de gran carga hasta 2028 para salvaguardar la estabilidad de la red.

¿Cómo afecta la norma de generación in situ de la CRU a las nuevas construcciones de centros de datos?

A partir de 2025, cualquier centro de datos debe instalar generación o almacenamiento equivalente a su capacidad máxima de importación, convirtiendo efectivamente los campus en microrredes.

¿Qué segmento de componentes está creciendo más rápido en el mercado de energía para centros de datos de Irlanda?

Las unidades de distribución de energía se están expandiendo a una CAGR del 16,92% a medida que los operadores despliegan PDU inteligentes para gestionar los picos de carga impulsados por la inteligencia artificial.

Última actualización de la página el: