Tamaño y Participación del Mercado de Mapeo de Servicios Públicos Subterráneos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

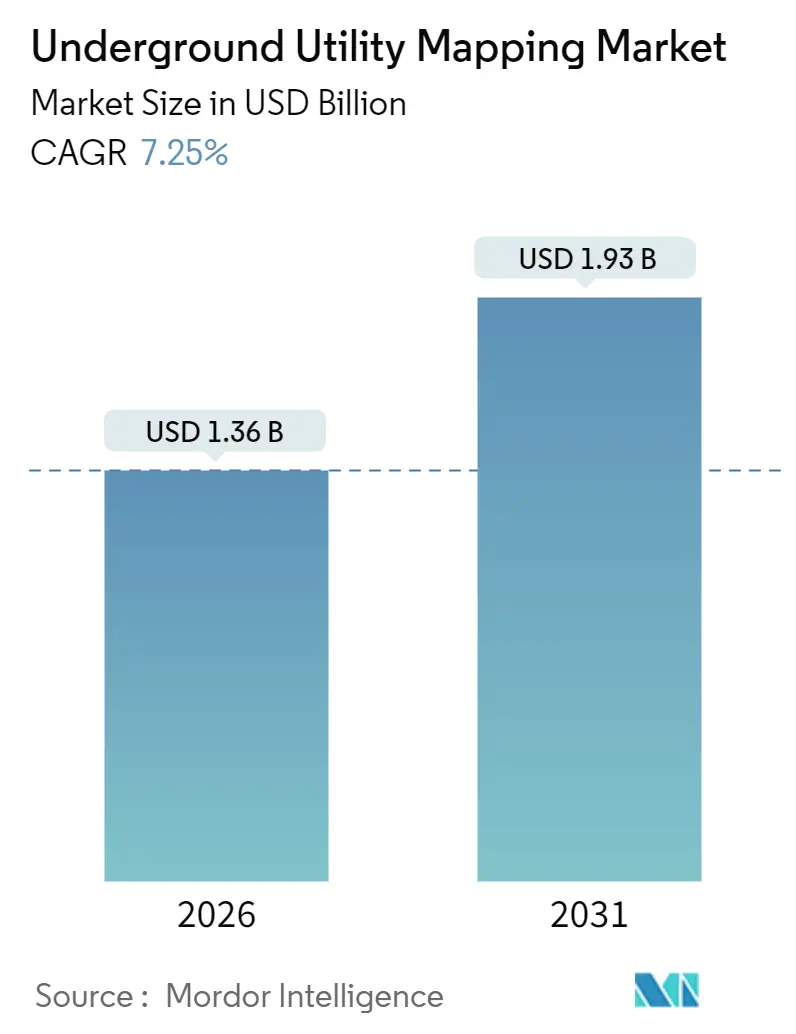

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

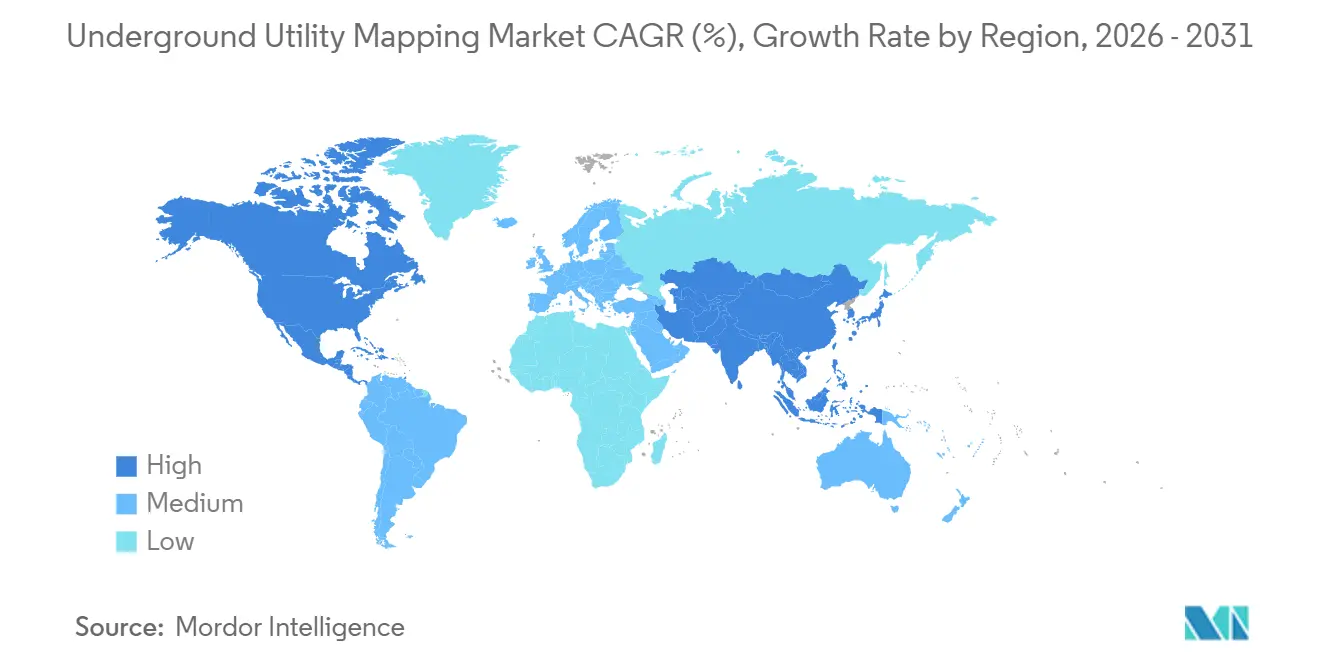

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mapeo de Servicios Públicos Subterráneos por Mordor Intelligence

El tamaño del Mercado de Mapeo de Servicios Públicos Subterráneos se estima en 1,36 mil millones de USD en 2026 y se espera que alcance 1,93 mil millones de USD en 2031, a una CAGR del 7,25% durante el período de previsión (2026-2031).

El crecimiento se sustenta en la rápida renovación de infraestructuras, las leyes más estrictas sobre daños por excavación y la maduración de las plataformas de fusión de sensores que convierten los datos de activos enterrados en gemelos digitales procesables. La demanda también se intensifica a medida que los propietarios incorporan modelos subterráneos en las divulgaciones de gobernanza ambiental, social y corporativa (ESG) para cuantificar la exposición al riesgo físico. Los marcos de Llamada Única de larga tradición en América del Norte sostienen una sólida demanda de reemplazo, mientras que los despliegues de autopistas, metros y fibra óptica en Asia-Pacífico están reorientando la adquisición hacia la colaboración basada en la nube. La dinámica competitiva revela una fragmentación moderada: los cuatro principales proveedores concentran una participación de alrededor del 35%, aunque los especialistas regionales aún prosperan al combinar el conocimiento regulatorio local con paquetes tecnológicos de nicho.

Conclusiones Clave del Informe

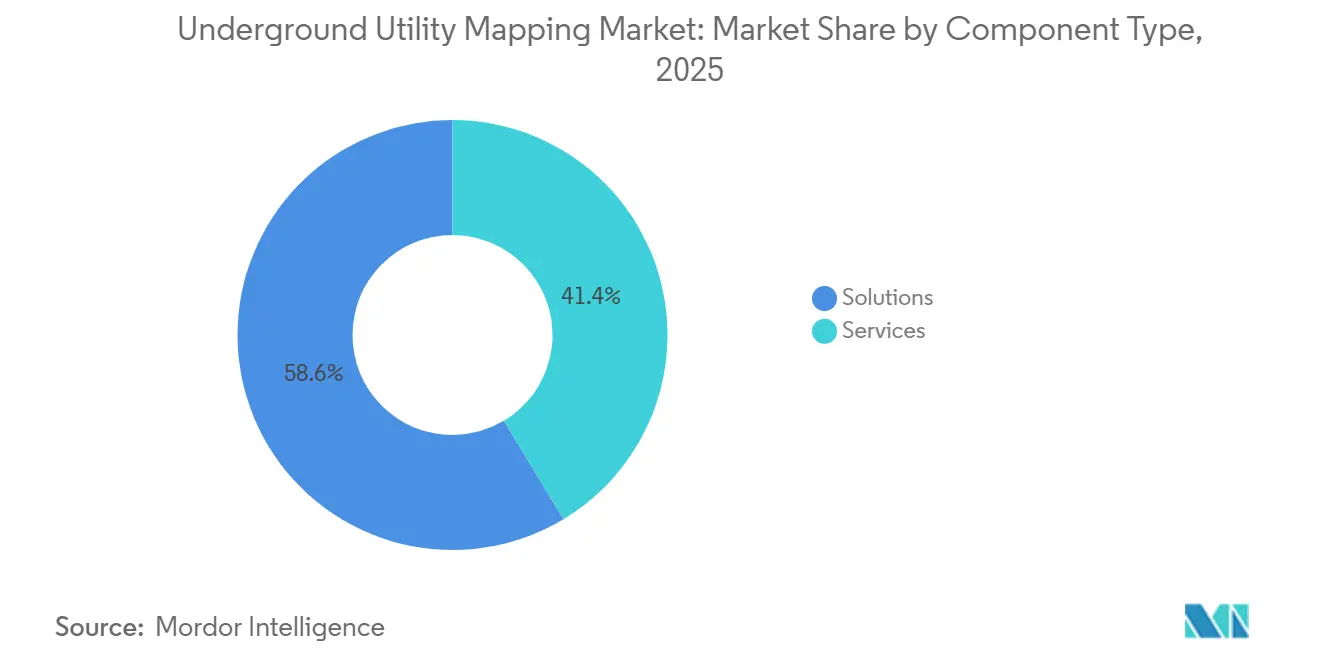

- Por tipo de componente, las soluciones representaron el 58,63% de la participación del mercado de mapeo de servicios públicos subterráneos en 2025, mientras que se espera que los servicios se expandan a una CAGR del 9,22% hasta 2031.

- Por usuario final, la edificación y construcción representó el 28,53% del tamaño del mercado de mapeo de servicios públicos subterráneos en 2025, mientras que se prevé que la infraestructura de transporte avance a una CAGR del 8,14% hasta 2031.

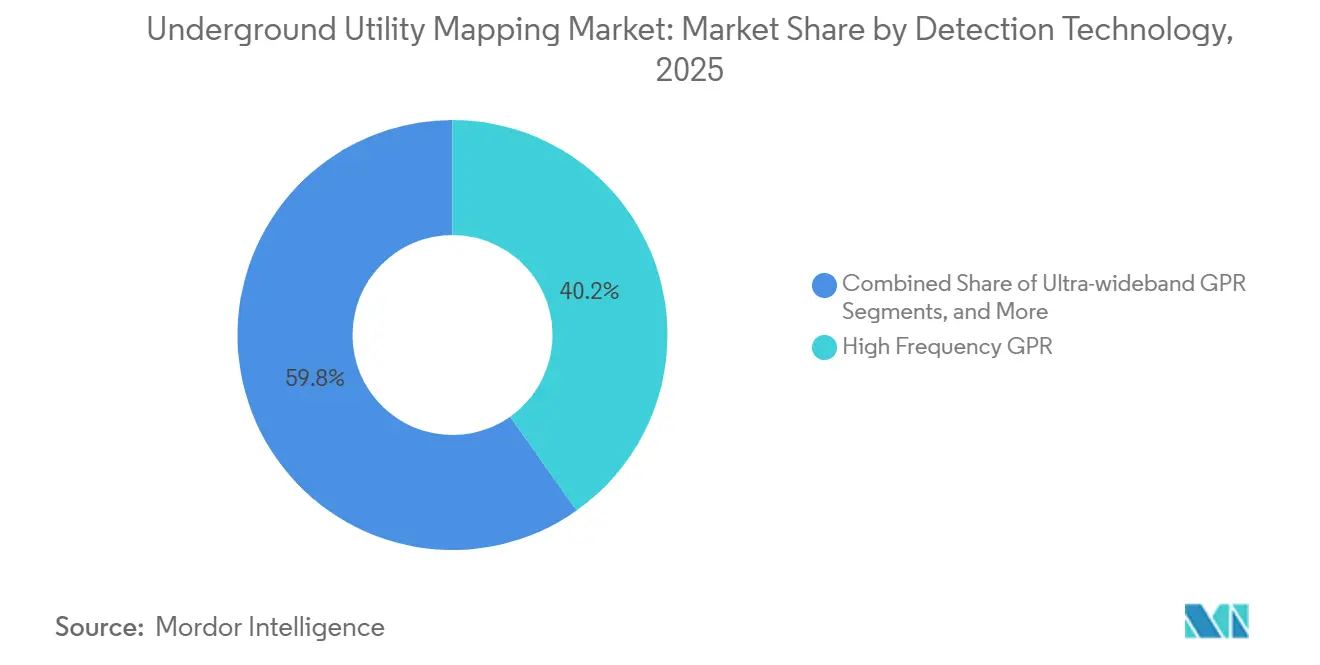

- Por tecnología de detección, el GPR de alta frecuencia capturó una participación del 40,21% del tamaño del mercado de mapeo de servicios públicos subterráneos en 2025, mientras que se proyecta que la formación de imágenes asistida por LiDAR crezca a una CAGR del 8,72% hasta 2031.

- Por modo de entrega, los proveedores de levantamientos subcontratados aseguraron una participación del 52,84% en 2025. Las plataformas de software como servicio están preparadas para registrar una CAGR del 9,64% durante el período de previsión.

- Por geografía, América del Norte lideró con una participación de mercado del 33,92% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 10,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mapeo de Servicios Públicos Subterráneos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Ciudades Inteligentes que Exigen Datos del Subsuelo Listos para Gemelos Digitales | +2,3 | Mundial, América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones sobre Daños por Excavación en América del Norte y Europa | +2.1% | América del Norte y Europa, con extensión a Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Creciente Volumen de Despliegue de Fibra hasta el Hogar (FTTH) | +1.8% | Mundial, con concentración en Asia-Pacífico, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Cargas Útiles de Mapeo Basadas en UAV con Múltiples Sensores | +1.5% | América del Norte y Europa inicialmente, expandiéndose a Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Informes ESG de Servicios Públicos que Ahora Requieren la Divulgación de Activos Enterrados | +1.2% | Mundial, liderado por América del Norte y Europa con marcos regulatorios | Largo plazo (≥ 4 años) |

| Descuentos de Insurtecnología para Proyectos con Modelos del Subsuelo Certificados | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre Daños por Excavación

Los reguladores han pasado de posturas consultivas a punitivas. La Ley 127 de Pensilvania autoriza multas de hasta 50.000 USD por infracción y obliga a realizar solicitudes electrónicas de localización tres días antes de comenzar las excavaciones, integrando el mapeo en los calendarios básicos de los proyectos. La Ley Dig Safe de California refleja esta postura al exigir la creación de registros de respuesta positiva en un plazo de 48 horas, generando así un registro de auditoría defendible. La Alianza de Terreno Común registró 189.549 daños en Estados Unidos en 2023, con pérdidas económicas totales de aproximadamente 30.000 millones de USD, lo que amplifica el incentivo de evitar costes. Europa ahora exige levantamientos del subsuelo para proyectos por encima de los 500.000 EUR (565.000 USD) en virtud de su Reglamento revisado de Productos de Construcción, ampliando el presupuesto mínimo de mapeo. En conjunto, estos mandatos aceleran los ciclos de adquisición de soluciones y elevan el mapeo de un elemento de cumplimiento secundario a una herramienta central de gestión de riesgos.

Creciente Volumen de Despliegue de Fibra hasta el Hogar

Estados Unidos superó los 60 millones de hogares conectados en 2024 y tiene como objetivo alcanzar 75 millones para 2026, impulsando proyectos de zanjado que deben navegar por densos corredores de servicios públicos.[1]Comisión Federal de Comunicaciones, "Informe de Despliegue de Banda Ancha 2024", fcc.gov China planea 400 millones de conexiones para 2027, mientras que BharatNet de India vinculará 250.000 núcleos rurales para 2026. Dado que las rutas de fibra óptica a menudo son paralelas a las líneas heredadas de gas, agua y energía eléctrica, los operadores integran la ingeniería de servicios públicos subterráneos certificada en los planes de capital. Las aseguradoras ahora recompensan a los contratistas que presentan modelos de Nivel de Calidad A con descuentos en primas, reforzando el ciclo de gasto.

Adopción de Cargas Útiles de Mapeo Basadas en UAV con Múltiples Sensores

El sistema UAV GPR de Hexagon de 2024 escanea 10 kilómetros por día, cinco veces más rápido que los carros tradicionales. La Administración Federal de Aviación de Estados Unidos simplificó las exenciones de la Parte 107, habilitando vuelos más allá de la línea visual de visión para levantamientos de servicios públicos.[2]Administración Federal de Aviación, "Guía de Exención de la Parte 107", faa.gov El dispositivo portátil BLK ARC de Leica combina LiDAR, GPR y GPS cinemático en tiempo real para ofrecer una precisión posicional de 5 centímetros, cumpliendo los criterios del Nivel de Calidad A de la norma ASCE 38-22. Los menores costes de adquisición por kilómetro justifican ahora el mapeo para carreteras secundarias y urbanizaciones residenciales, ampliando el mercado de mapeo de servicios públicos subterráneos.

Informes ESG de Servicios Públicos que Requieren la Divulgación de Activos Enterrados

La norma climática de la Comisión de Bolsa y Valores de Estados Unidos de 2024 adopta la orientación del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima, instando a las empresas de servicios públicos a inventariar tuberías, cables y conductos enterrados. Las actualizaciones de la norma ISO 55000 refuerzan el seguimiento de activos durante todo su ciclo de vida, mientras que los inversores penalizan a las empresas que no pueden demostrar la resiliencia de los activos ocultos. Las empresas de servicios públicos responden encargando levantamientos a escala empresarial similares a las auditorías de activos sobre el terreno, transformando el mapeo de una adquisición episódica en una partida de gobernanza recurrente.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de Capital de los Sistemas de Radar de Penetración de Suelo de Alta Frecuencia | -1.3% | Mundial, con impacto agudo en los mercados sensibles al precio de Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Certificados en Levantamientos de Servicios Públicos | -1.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disputas sobre la Propiedad de Datos entre Municipios y Contratistas | -0.7% | América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Interferencia de Señal en Entornos de Megalópolis Congestionados | -0.6% | Megalópolis de Asia-Pacífico, núcleos urbanos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital de los Sistemas GPR de Alta Frecuencia

Los sistemas con precios de entre 50.000 y 150.000 USD estiran los presupuestos de los pequeños contratistas y las agencias municipales. Las plataformas de banda ultraancha pueden acercarse a los 200.000 USD, y los contratos de mantenimiento anual añaden entre el 12% y el 15% del valor de compra.[3]Geophysical Survey Systems, "Catálogo de Productos 2024", geophysical.com Los aranceles de importación y el soporte limitado de los proveedores elevan los costes de propiedad en las economías emergentes, fomentando los modelos de alquiler pero limitando las ventas directas.

Escasez de Profesionales Certificados en Levantamientos de Servicios Públicos

La Asociación Nacional de Contratistas de Localización de Servicios Públicos reportó un déficit del 20% de técnicos en 2024, alargando las colas de proyectos. La inscripción en el programa de certificación de subsuelo de la Sociedad Americana de Ingenieros Civiles disminuyó un 15% entre 2022 y 2024. Las brechas de habilidades son más pronunciadas en la fusión de LiDAR-GPR y la operación de UAV, retrasando la plena explotación de las herramientas de nueva generación. Los programas de formación típicamente requieren dos años, lo que frena la expansión de la capacidad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Servicios se Expanden a Medida que la Complejidad Supera al Hardware

Se proyecta que los ingresos por servicios escalen a una CAGR del 9,22% entre 2026 y 2031, aun cuando las soluciones representaron el 58,63% de la participación del mercado de mapeo de servicios públicos subterráneos en 2025. Los grandes propietarios de infraestructuras ahora subcontratan la detección, el modelado 3D y la certificación para suplir la escasez interna de talento. La validación por terceros de los Niveles de Calidad ASCE 38-22 integra los honorarios de mapeo en los documentos de financiamiento, incorporando el gasto recurrente en servicios a lo largo de los ciclos de vida de los proyectos. La demanda es más fuerte donde las agencias públicas enfrentan congelaciones de contratación pero siguen siendo legalmente responsables de los servicios públicos no detectados, empujándolas hacia contratos basados en resultados que garantizan el cumplimiento normativo.

El segmento de soluciones todavía ancla los presupuestos de capital de las consultoras de ingeniería de gran envergadura que prefieren ser propietarias de flotas de radar de penetración de suelo y sensores multimodales. El GPR de alta frecuencia domina el gasto en hardware, pero las plataformas integradas que combinan entradas de GPR, electromagnéticas y LiDAR están ganando terreno al reducir los pases de campo y los requisitos de habilidades del operador. Los proveedores ahora incluyen garantías extendidas y análisis en la nube para comprimir el coste total de propiedad, un movimiento que difumina la línea entre las ventas únicas de equipos y los servicios de suscripción. A medida que más propietarios insisten en la interoperabilidad de datos, los proveedores de soluciones que ofrecen cargas sin problemas en ecosistemas comunes de SIG y BIM están consolidando su posición en los ciclos de reemplazo.

Por Industria de Usuario Final: La Infraestructura de Transporte se Acelera

La edificación y construcción mantuvo el 28,53% del tamaño del mercado de mapeo de servicios públicos subterráneos en 2025 porque los proyectos residenciales y comerciales deben obtener autorizaciones de Llamada Única antes de la excavación. Sin embargo, la infraestructura de transporte está destinada a superar a todos los demás sectores verticales con una CAGR del 8,14%, ya que la ampliación de autopistas, la perforación de túneles de metro y los mandatos de ferrocarril de alta velocidad integran la ingeniería de servicios públicos subterráneos en la etapa de viabilidad. La Ley de Inversión en Infraestructuras y Empleos de Estados Unidos por sí sola canaliza 110.000 millones de USD hacia obras de carreteras y puentes, creando una cartera de solicitudes de localización de varios años que ya está poniendo a prueba la capacidad de los localizadores certificados. Megaproyectos similares en India, China y las ciudades de la ASEAN están replicando esta curva de demanda, atrayendo a empresas de servicios globales hacia empresas conjuntas con topógrafos locales.

La distribución de energía eléctrica, el petróleo y el gas, la gestión del agua y las aguas residuales, y las agencias de seguridad pública completan la base de usuarios con necesidades vinculadas al cumplimiento normativo y la planificación de la resiliencia. Las empresas de servicios públicos están enterrando líneas aéreas para mitigar el riesgo de incendios forestales, las autoridades de agua están reemplazando las acometidas de servicio de plomo, y los operadores de tuberías deben marcar los activos según las reglas de la Administración de Seguridad de Tuberías y Materiales Peligrosos. Las telecomunicaciones mantienen una participación de mediados de la adolescencia gracias a los despliegues de fibra hasta el hogar, aunque su cadencia de servicio es episódica en comparación con los programas de megacorredores a largo plazo del transporte. En conjunto, estos sectores verticales garantizan flujos de ingresos diversificados que amortiguan a los proveedores de la ciclicidad en cualquier sector individual.

Por Tecnología de Detección: La Formación de Imágenes Asistida por LiDAR Altera el Statu Quo

El GPR de alta frecuencia mantuvo el 40,21% de la participación en tecnología de detección en 2025, reflejando su inigualable capacidad para resolver conductos de pequeño diámetro dentro de los 30 centímetros de la superficie. Los localizadores de radiofrecuencia activa y los localizadores electromagnéticos pasivos siguen siendo los caballos de batalla para las líneas metálicas debido a su bajo coste y su sencilla curva de formación, pero ninguno puede detectar tuberías no conductoras que ahora dominan las nuevas instalaciones. El GPR de banda ultraancha colma las lagunas de penetración en profundidad en suelos arcillosos, mientras que la formación de imágenes subsuperficiales asistida por LiDAR está aumentando a una CAGR del 8,72%, ya que las cargas útiles de UAV o mochila capturan la topografía de la superficie y las firmas de activos enterrados en un único paso. La combinación de modalidades satisface las tolerancias posicionales del Nivel de Calidad A de la norma ASCE 38-22, permitiendo a los contratistas reemplazar la correlación manual entre las características del pavimento y los alineamientos de los servicios públicos.

De cara al futuro, se espera que las plataformas de fusión de sensores desplacen la combinación de ingresos hacia el software, ya que los escaneos brutos alimentan motores de aprendizaje automático que clasifican automáticamente las reflexiones. Los proveedores están aprovechando las API abiertas para canalizar nubes de puntos LiDAR-GPR hacia entornos BIM convencionales, creando nuevas oportunidades de honorarios para el análisis y la gestión de datos del ciclo de vida. La presión sobre los precios del hardware GPR de alta frecuencia se está aliviando a medida que caen los costes de los componentes, pero los contratos de mantenimiento asociados a los servicios y las suscripciones en la nube compensan la erosión de los márgenes. Estas dinámicas posicionan a los proveedores de tecnología de detección para capturar una participación de mercado incremental en el mapeo de servicios públicos subterráneos a medida que los propietarios migran de los planos en papel a los gemelos digitales continuamente actualizados.

Por Modo de Entrega: El SaaS Democratiza los Flujos de Trabajo Avanzados

Los proveedores de levantamientos subcontratados capturaron una participación del 52,84% en 2025 porque el equipo intensivo en capital y el talento escaso favorecen la contratación llave en mano. Muchas agencias públicas y pequeños contratistas carecen del personal especializado para interpretar los datos de GPR o certificar los resultados, por lo que delegan la tarea en especialistas regionales que garantizan el cumplimiento de las normas ASCE. Los subcontratistas agrupan la exposición de hidrovac, la fotogrametría y la robótica en declaraciones de trabajo integradas, asegurando contratos de mantenimiento plurianuales que defienden los márgenes incluso cuando los nuevos proyectos se ralentizan.

Las plataformas de software como servicio, por otro lado, están en camino de registrar una CAGR del 9,64%, ya que los precios de suscripción oscilan entre 500 y 2.000 USD por usuario al año, eliminando los costosos costes de licencia de escritorio de seis cifras. Los equipos de campo cargan los escaneos a través de aplicaciones móviles, activan verificaciones de calidad automatizadas y reciben modelos 3D georreferenciados en horas. Este flujo de trabajo comprime los ciclos de aprobación y permite la colaboración en tiempo real entre ingenieros, topógrafos y funcionarios de permisos. Los equipos de levantamiento internos, principalmente en grandes empresas de servicios públicos y conglomerados de ingeniería, están adoptando modelos híbridos que mantienen la soberanía de los datos mientras alquilan potencia de procesamiento basada en la nube durante los picos de carga de trabajo, ampliando aún más la penetración del SaaS.

Análisis Geográfico

América del Norte ostentó el 33,92% de la participación del mercado de mapeo de servicios públicos subterráneos en 2025. Los fondos federales de transporte, las estructuras de multas a nivel estatal y los procedimientos maduros de Llamada Única institucionalizan el mapeo como un requisito previo para los proyectos. La Ley 127 de Pensilvania y las revisiones de la Ley Dig Safe de California añaden penalizaciones considerables que elevan la verificación del subsuelo a la atención de la junta directiva. Canadá está acortando los plazos para las solicitudes de localización, y la ola de nearshoring de México está impulsando la demanda en los corredores industriales, aunque limitada por la aplicación desigual de la normativa.

Se prevé que Asia-Pacífico crezca a una CAGR del 10,32% hasta 2031, el ritmo regional más rápido. La Cartera Nacional de Infraestructuras de India, de 1,4 billones de USD, impulsa proyectos de metro y autopistas que todos requieren modelos subterráneos certificados. La ambición de China de conectar a 400 millones con fibra óptica y los fondos de renovación urbana vigorizantes energizan las ventas de sensores y la externalización de servicios. Las naciones de la ASEAN absorben las condiciones de los préstamos de bancos multilaterales que incluyen explícitamente la ingeniería de servicios públicos subterráneos, aunque el progreso está moderado por la escasez de talento y los aranceles de importación sobre el GPR de alta frecuencia.

Europa, América del Sur, Oriente Medio y África conforman colectivamente el resto. El umbral de levantamiento de 500.000 EUR (565.000 USD) de la Unión Europea armoniza la demanda en los estados miembros, mientras que el Reino Unido acelera el enterramiento de líneas aéreas para reforzar la resiliencia climática. Brasil y Argentina lideran América del Sur a través de programas de renovación urbana y expansiones mineras que deben localizar líneas de agua y telecomunicaciones. Los planes maestros de ciudades inteligentes de Oriente Medio, como NEOM y la Ciudad de Masdar, construyen gemelos digitales desde cero, garantizando un gasto persistente en mapeo. África va a la zaga pero muestra brotes verdes en los cinturones mineros de Sudáfrica y los núcleos urbanos de Nigeria, donde las normativas de seguridad se están endureciendo.

Panorama regulatorio

Los regímenes de prevención de daños continúan formalizando el mapeo de servicios públicos subterráneos como requisito de cumplimiento, especialmente en América del Norte, donde la aplicación de One Call y el seguimiento de auditorías más estrictos influyen en los flujos de trabajo de excavación. En abril de 2026, el Departamento de Transporte de EE. UU., a través de PHMSA, emitió un boletín de asesoramiento sobre seguridad en tuberías para prevenir daños por excavación, que reforzó la alineación con las mejores prácticas de la Common Ground Alliance, manteniendo los procedimientos operativos y la precisión de localización como elementos centrales de la gestión de riesgos en corredores de tuberías.

A nivel estatal, los estatutos y normas técnicas están convergiendo hacia registros digitales listos para SIG y niveles de calidad verificables. El proyecto de ley de la Cámara de Minnesota 4233 (2026) introduce requisitos sobre el uso de información de ubicación geoespacial o tecnología equivalente para desarrollar planos de obra terminada para instalaciones recién instaladas o abandonadas bajo circunstancias definidas. ASCE 38-22 sigue siendo la norma principal de documentación de investigación de servicios públicos en Estados Unidos, con niveles de calidad definidos, mientras que el Reino Unido y otros mercados hacen referencia a BSI PAS 128:2022 para estandarizar los métodos de detección y verificación, lo que da forma al lenguaje de adquisición y los criterios de aceptación de entregables.

Análisis de la cadena de valor

La cadena de valor comienza con el hardware de sensores y posicionamiento, incluidos GPR de alta frecuencia y ultra banda ancha, localizadores electromagnéticos, GNSS/RTK y cargas útiles LiDAR. Luego avanza hacia flujos de trabajo de software que registran, fusionan y verifican la calidad de las observaciones de campo para convertirlas en entregables listos para SIG/BIM. ASCE 38-22 orienta cómo la investigación de registros, la geofísica de superficie y las actividades de verificación se traducen en niveles de calidad, lo que a su vez afecta la selección de equipos, la capacitación de cuadrillas y la forma en que se empaquetan los resultados para propietarios y diseñadores.

Más adelante en la cadena, los proveedores de servicios y las consultorías de ingeniería realizan la detección, el procesamiento de datos, la modelización 3D y la validación y certificación, y luego integran los resultados en los sistemas de los propietarios y en plataformas de permisos o construcción. Los programas del sector público y los estatutos empujan cada vez más la cadena hacia una gestión persistente de registros digitales. El Código de Gobierno de California 4216.3 exige que las nuevas instalaciones subterráneas iniciadas a partir del 1 de enero de 2023 se mapeen en SIG y se mantengan como registros permanentes, y la actualizada Ley de Seguridad de Servicios Públicos Subterráneos y Prevención de Daños de Carolina del Norte exige instalaciones localizables electrónicamente para las instalaciones a partir de su fecha de vigencia. Estas disposiciones aumentan la demanda de formatos de datos interoperables, integración de respuesta de localización electrónica y actualizaciones recurrentes más allá de los estudios puntuales de proyectos.

Panorama Competitivo

El mercado de mapeo de servicios públicos subterráneos sigue siendo moderadamente fragmentado porque los cuatro principales proveedores, incluidos Hexagon AB, Leica Geosystems, Geophysical Survey Systems y Radiodetection Ltd, controlan colectivamente aproximadamente el 35% de los ingresos globales. Los especialistas regionales y las empresas exclusivamente de servicios todavía capturan considerables contratos municipales e industriales, garantizando que ninguna marca única establezca poder de fijación de precios. Los fabricantes de hardware ahora combinan sensores con suscripciones de software, desplazando la combinación de ingresos de las ventas únicas de equipos a los honorarios de análisis recurrentes. La actividad de capital de riesgo es constante, ya que el capital privado consolida pequeñas empresas de levantamiento para ganar cobertura nacional. La intensidad competitiva, por lo tanto, se centra en la amplitud de integración en lugar del volumen de adquisiciones.

La diferenciación tecnológica se agrupa en torno a tres ejes: fusión de sensores, plataformas de campo autónomas y flujos de trabajo en la nube. El dispositivo portátil BLK ARC de Leica une LiDAR, radar de penetración de suelo y GPS cinemático en tiempo real para ofrecer una precisión posicional de 5 centímetros, cumpliendo con las tolerancias del Nivel de Calidad A de la norma ASCE 38-22. Hexagon AB complementa sus sensores multimodales con el Programa de Contenido HxGN, una suscripción que procesa los escaneos brutos en la nube y devuelve modelos 3D completamente registrados en horas. Radiodetection Ltd actualizó el firmware de su localizador electromagnético para transmitir trazas de localización directamente a las principales suites de gestión de la construcción, acortando la transferencia a los diseñadores. Geophysical Survey Systems añadió filtros de ruido de aprendizaje automático a su línea de GPR de alta frecuencia, lo que mejora la detección en corredores urbanos con alta densidad de señales.

Los nuevos disruptores explotan modelos de servicio que combinan el conocimiento regulatorio local con precios flexibles. Empresas como multiVIEW Locates y U-Locate Utility Mapping ganan contratos municipales al agrupar la exposición de hidrovac, el mapeo con UAV y la certificación ASCE en paquetes llave en mano. Algunas grandes empresas de servicios públicos y constructoras están creando equipos de levantamiento internos para mantener los datos propietarios bajo un control estricto, pero aun así licencian análisis en la nube de proveedores externos durante los picos de carga de trabajo. Como resultado, los proveedores de soluciones que ofrecen API abiertas y procesamiento de pago por uso mantienen una ventaja tanto con las empresas de servicios externos como con los propietarios verticalmente integrados.

Líderes de la Industria de Mapeo de Servicios Públicos Subterráneos

Hexagon AB

Leica Geosystems AG

Geophysical Survey Systems, Inc.

Radiodetection Ltd

Vivax-Metrotech Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se centra en el desarrollo de registros de activos subterráneos respaldados por el gobierno y plataformas urbanas que solicitan a las agencias y contratistas compartir datos subterráneos estandarizados. En el Reino Unido, la Ley de Datos (Uso y Acceso) de 2025, que recibió la Sanción Real en junio de 2025, proporciona una base legal para el Registro Nacional de Activos Subterráneos (NUAR). Ese marco está impulsando a los contribuyentes de datos y proveedores de soluciones hacia una gobernanza común, controles de acceso e integración con los ecosistemas geoespaciales existentes.

Una segunda oportunidad es la adopción empresarial más amplia de inteligencia de servicios públicos asistida por IA para convertir registros y escaneos fragmentados en mapas de calidad decisoria para grandes carteras de infraestructura. El proyecto de ley de la Cámara de Minnesota 4233 (2026) eleva los requisitos geoespaciales de planos de obra terminada, y los despliegues operativos indican una tracción presupuestada: en mayo de 2026, 4M Analytics anunció trabajo con el Departamento de Transporte de Minnesota que abarca 12.000 millas de infraestructura de carreteras utilizando una plataforma de inteligencia de servicios públicos impulsada por IA. Los programas municipales también están sumando demanda tanto de mapeo como de capas de colaboración. La iniciativa 3D Underground (3DU) de la Ciudad de Nueva York, de 10 millones de USD, se financia mediante una subvención en bloque para el desarrollo comunitario para la recuperación ante desastres (HUD), y el proyecto de mapeo a escala urbana liderado por el ICCC de la Corporación Municipal de Pune apunta a casi 2.000 km de redes de servicios públicos subterráneos. En conjunto, estos esfuerzos crean espacio para colaboración SaaS, armonización de datos y servicios de actualización vinculados a obras de capital en curso.

Desarrollos recientes del sector

- Marzo de 2026: Topcon Positioning Systems y Geophysical Survey Systems, Inc. (GSSI) anunciaron una integración para conectar los resultados de GPR de GSSI con el software de posicionamiento GNSS y de datos masivos de Topcon para flujos de trabajo de construcción e infraestructura. El flujo de trabajo combinado reduce los pasos manuales de georreferenciación, lo que respalda modelos de servicios públicos más rápidos y listos para auditoría que se ajustan a las entregas de construcción digital.

- Febrero de 2026: Xwatch Safety Solutions de Hexagon y RodRadar presentaron un sistema integrado de grado de seguridad diseñado para detener el movimiento de excavadoras cuando se detectan servicios públicos subterráneos. Vincular la detección con el control de la maquinaria fortalece los casos de uso de prevención de impactos y expande la demanda desde despliegues solo de mapeo hacia sistemas activos de seguridad en obra.

- Junio de 2025: Leica Geosystems lanzó el sistema de detección de servicios públicos Leica DS4000, con Tecnología de Aleatorización Equilibrada (EsT) y ganancias de profundidad descritas de hasta el 60% frente a sistemas tradicionales. Un rendimiento de detección más profundo y confiable mejora la economía de localización en corredores congestionados y respalda entregables de mayor confianza para contratistas y propietarios de activos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por la localización y el mapeo de activos de servicios públicos enterrados antes de la excavación, utilizando equipos, software y servicios de campo relacionados que convierten los resultados de detección en mapas y registros utilizables.

Exclusiones del alcance: Se excluye la instalación de nuevas tuberías y cables, los trabajos de reparación y los levantamientos topográficos generales que no se realizan para la detección y el mapeo de servicios públicos subterráneos.

Descripción general de la segmentación

- Por Tipo de Componente

- Soluciones

- Radar de Penetración de Suelo (GPR)

- Localizadores Electromagnéticos (EM)

- Sistema Acústico e Infrarrojo

- Plataformas Integradas con Múltiples Sensores

- Servicios

- Detección y Levantamiento de Servicios Públicos

- Procesamiento de Datos y Modelado 3D

- Validación y Certificado

- Soluciones

- Por Industria de Usuario Final

- Seguridad Pública y Servicios de Emergencia

- Petróleo y Gas

- Edificación y Construcción

- Telecomunicaciones

- Distribución de Energía Eléctrica

- Gestión del Agua y las Aguas Residuales

- Infraestructura de Transporte

- Por Tecnología de Detección

- Localización Activa por Radiofrecuencia (RF)

- Detección Electromagnética Pasiva

- GPR de Alta Frecuencia (500 MHz-3 GHz)

- GPR de Banda Ultraancha (UWB)

- Formación de Imágenes Subsuperficiales Asistida por LiDAR

- Por Modo de Entrega del Dispositivo

- Equipos de Levantamiento Internos

- Proveedores de Servicios de Levantamiento Subcontratados

- Plataformas de Software como Servicio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando dónde se genera la demanda, lo cual suele estar vinculado a la actividad de excavación, el cumplimiento en materia de seguridad y las mejoras de infraestructura. Para ello, utilizamos puntos de referencia públicos como la Common Ground Alliance de EE. UU. (indicadores de daños y prevención), el Departamento de Transporte de EE. UU. y las agencias estatales de transporte (obras públicas de tuberías), las series de gasto en construcción del Censo de EE. UU. y las estadísticas de infraestructura de Eurostat.

También extrajimos contexto técnico de normas abiertas y documentos de orientación, incluido ASCE 38-22 para prácticas de ingeniería de servicios públicos subterráneos, además de artículos de apoyo de revistas de ingeniería sobre los límites de precisión de detección y los flujos de trabajo laborales. Se utilizaron presentaciones de empresas, presentaciones a inversores, literatura de productos y prensa acreditada para comprender los paquetes de soluciones típicos y cómo se estructuran los precios (equipo frente a días de servicio), junto con el cambio hacia la entrega SaaS para la captura de datos y la gestión de mapas. Se utilizaron bases de datos de pago seleccionadas solo para datos financieros de empresas, búsquedas de patentes y verificaciones de envíos o comercio cuando los datos públicos no eran suficientemente detallados. Estos ejemplos son ilustrativos, y se revisaron otras fuentes públicas para recopilar datos, confirmar suposiciones y aclarar vacíos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se fijan los precios y se entregan los proyectos entre servicios públicos, contratistas de construcción y proveedores especializados de mapeo. Luego verificamos cómo varía la adopción según la región y el perfil de riesgo del usuario final. Las entrevistas incluyeron a proveedores de soluciones, equipos de servicio, distribuidores de equipos y compradores involucrados en la planificación de excavaciones, la seguridad pública y los registros de activos, lo que ayudó a cerrar brechas en la utilización, las tasas de adopción y los alcances típicos de los proyectos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos ejecutivos: 14% | APAC: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 50% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad de construcción e infraestructura se traduce en un conjunto de demanda para la localización y el mapeo de servicios públicos, que luego se filtra según la frecuencia típica de inspección, las tasas de externalización y la proporción de proyectos que requieren un mapeo de mayor precisión. Después de eso, los resultados se verifican de forma cruzada con aproximaciones ascendentes selectivas, como valores promedio de proyectos muestreados multiplicados por volúmenes anuales de proyectos probables, seguido de una verificación de razonabilidad utilizando los comentarios de proveedores y canales.

Los principales insumos del modelo son prácticos y se actualizan en cada ciclo. Los ejemplos incluyen indicadores de intensidad de excavación, presión de cumplimiento en prevención de daños, cambios en la combinación entre trabajos electromagnéticos y basados en GPR, la proporción de trabajo entregado como servicios externalizados frente a equipos internos, y la tasa de adopción de SaaS para la captura de datos y la gestión de mapas. Cuando las señales ascendentes son incompletas, las brechas se manejan mediante rangos de penetración conservadores anclados en el consenso de las entrevistas, y luego se prueban frente a los patrones de gasto regionales.

Para la previsión, se utiliza el análisis de escenarios de modo que se puedan reflejar diferentes trayectorias para la financiación de infraestructura, la aplicación de normas de seguridad y la adopción tecnológica sin sobreajustar el modelo. La trayectoria final se ve determinada por las expectativas de los expertos sobre precios, utilización y el ritmo al que los flujos de trabajo de GPR de mayor frecuencia y mapeo digital sustituyen a las prácticas básicas de localización únicamente.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que los totales sigan siendo coherentes con la actividad del mundo real. Los analistas comparan los ingresos modelados con señales independientes, como la dirección del gasto en construcción, las tendencias de daños en seguridad pública y la combinación esperada de ingresos por servicios frente a soluciones, y luego revisan los saltos inusuales antes de la aprobación final.

Una segunda ronda de revisión confirma los supuestos, el manejo de divisas y la alineación de años, seguida de nuevos contactos específicos cuando un indicador se aleja de los rangos esperados. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se completa una verificación final de vigencia antes de la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de mapeo de servicios públicos subterráneos de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas sobre el mapeo de servicios públicos subterráneos a menudo no coinciden, principalmente porque las empresas seleccionan diferentes líneas de alcance y diferentes formas de convertir la actividad de campo en dólares. La dispersión suele estar impulsada por si los servicios se contabilizan junto con el equipo y el software, cómo se tratan los modos de entrega y cómo se maneja el momento de la divisa del año base.

La principal brecha proviene de si los ingresos exclusivamente de localización de servicios públicos y el trabajo de levantamiento geoespacial adyacente se incluyen en el total. Mordor Intelligence contabiliza únicamente los flujos de trabajo de mapeo que producen mapas y registros de servicios públicos, y mantiene el equipo, los servicios y el SaaS dentro de esa misma definición.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,36 mil millones de USD (2026) | |

| Publicación Sectorial A | 1,26 mil millones de USD (2025) | Utiliza una base un año anterior y comúnmente se presenta como un escenario de crecimiento más rápido, y puede tratar las soluciones principalmente como ingresos impulsados por servicios sin alinear completamente los supuestos de precios de equipos y SaaS. |

| Editorial Sectorial B | 2,54 mil millones de USD (2025) | A menudo agrupa un mapeo más amplio de servicios públicos subterráneos con servicios relacionados de levantamiento y datos de activos, lo que expande el conjunto abordable más allá del trabajo de mapeo de servicios públicos vinculado a la planificación y verificación de excavaciones. |

La comparación muestra que las mayores diferencias provienen de la expansión del alcance y el manejo del año base, no de un único insumo de precios. Al mantener las inclusiones vinculadas a los resultados de mapeo, verificar la combinación de modos de entrega y comprobar la razonabilidad de los totales frente a indicadores de actividad, la estimación se mantiene trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mapeo de servicios públicos subterráneos?

El tamaño del mercado de mapeo de servicios públicos subterráneos alcanzó 1,36 mil millones de USD en 2026 y se proyecta que crezca hasta 1,93 mil millones de USD para 2031.

¿Qué segmento se está expandiendo más rápidamente?

Los servicios, que abarcan la detección, el modelado 3D y la certificación, tienen una previsión de crecimiento del 9,22% de CAGR hasta 2031.

¿Por qué la infraestructura de transporte está adoptando el mapeo tan rápidamente?

La ampliación de autopistas, la perforación de túneles de metro y los proyectos ferroviarios integran la ingeniería de servicios públicos de forma anticipada para evitar costosas reubicaciones, impulsando una CAGR del 8,14% en el segmento.

¿Cómo afectan las nuevas regulaciones a los presupuestos de los proyectos?

Leyes como la Ley 127 de Pensilvania imponen multas de hasta 50.000 USD por infracción, convirtiendo los modelos de subsuelo certificados en una partida presupuestaria obligatoria.

¿Qué tendencias tecnológicas deben observar los compradores?

Las cargas útiles UAV con múltiples sensores que fusionan LiDAR y GPR están reduciendo los tiempos de levantamiento y permitiendo una precisión de 5 centímetros, ampliando los casos de uso a proyectos más pequeños.

¿Las plataformas de SaaS están reemplazando el software de escritorio tradicional?

Sí, las suscripciones en la nube con precios desde 500 hasta 2.000 USD por usuario al año ahora ofrecen resultados conformes con ASCE sin costosas licencias en instalación local, democratizando el acceso para los pequeños contratistas.

Última actualización de la página el: