Tamaño y participación del mercado de alternativas lácteas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

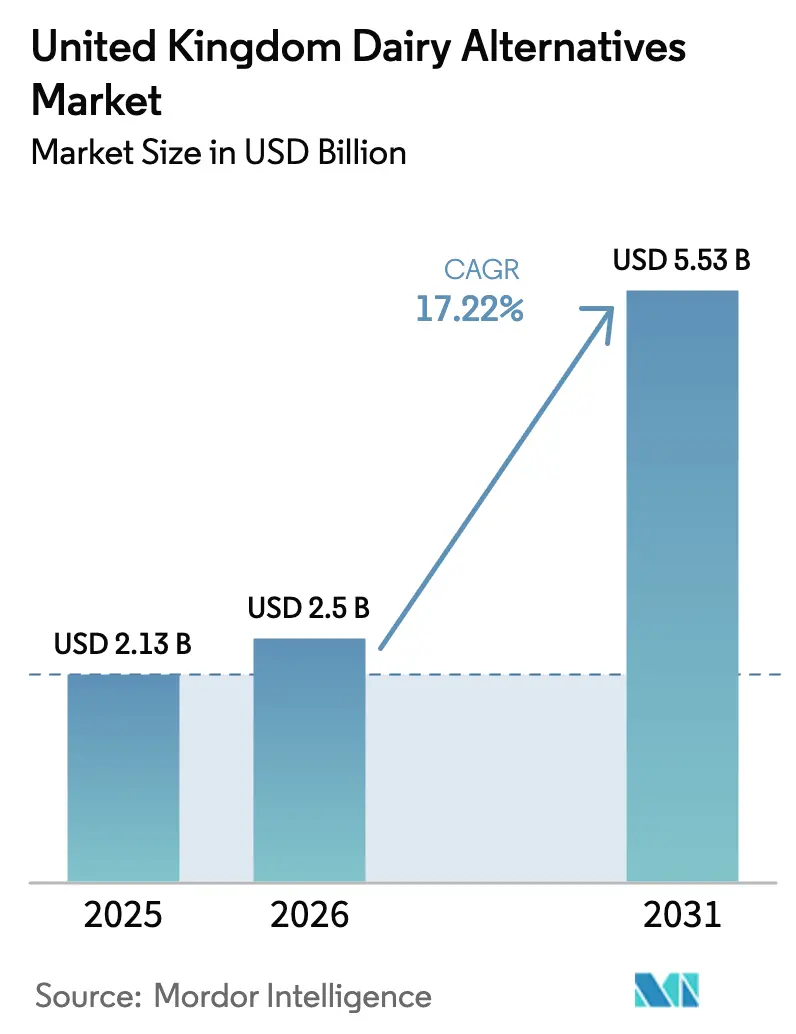

| Tamaño del mercado en el año base (2025) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas del Reino Unido por Mordor Intelligence

El tamaño del mercado de alternativas lácteas del Reino Unido fue valorado en USD 2.130 millones en 2025 y se estima que crecerá desde USD 2.500 millones en 2026 hasta alcanzar USD 5.530 millones en 2031, a una CAGR del 17,22% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el aumento de la conciencia sobre la salud, la mayor sensibilización sobre la intolerancia a la lactosa y la creciente popularidad de las dietas vegana y flexitariana. Estos factores están reduciendo gradualmente el consumo per cápita de productos lácteos convencionales e integrando las alternativas lácteas en las dietas cotidianas. Las preocupaciones medioambientales y éticas, incluido el impacto climático y el bienestar animal, apoyan aún más esta transición, ya que los consumidores consideran cada vez más las alternativas lácteas como una opción sostenible alineada con sus valores personales. El mercado también está siendo cada vez más impulsado por la innovación y la sofisticación, con marcas que compiten en atributos como el rendimiento para barista, el sabor, la textura, el enriquecimiento nutricional y las credenciales de sostenibilidad, en lugar de centrarse únicamente en ser libres de lácteos.

Conclusiones clave del informe

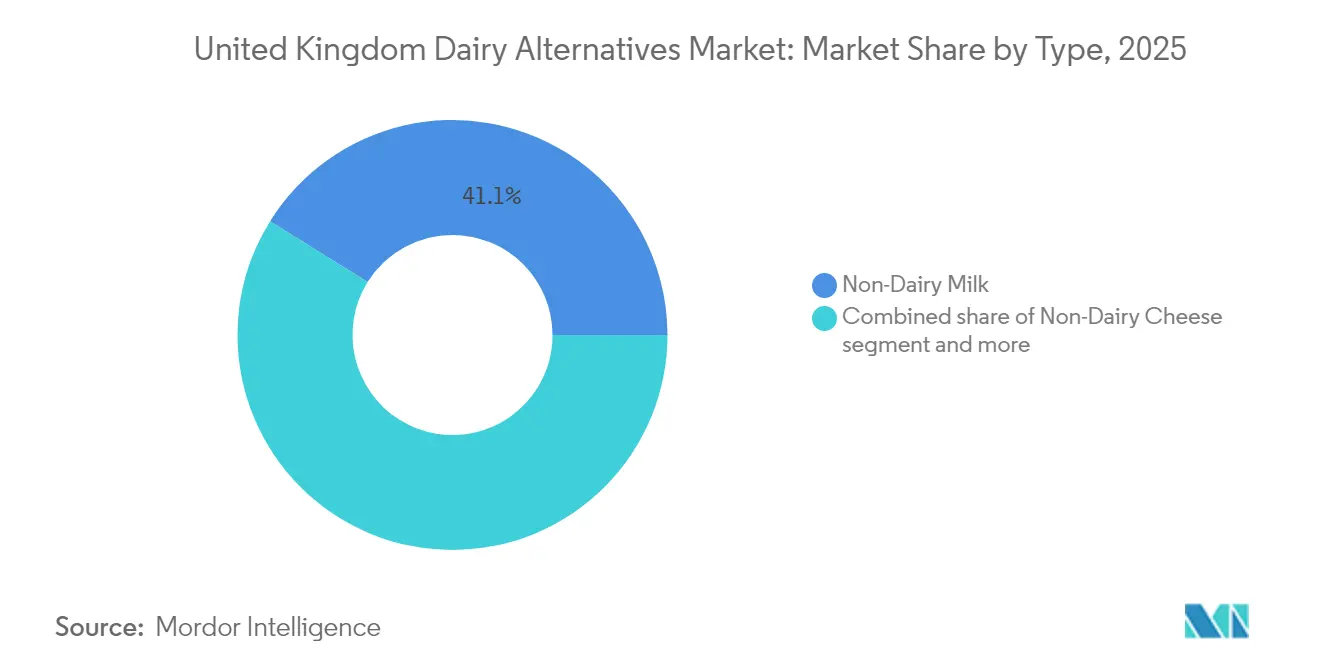

- Por tipo, la leche no láctea concentró el 41,12% de la participación del mercado de alternativas lácteas del Reino Unido en 2025; el queso no lácteo avanza a una CAGR del 21,95% hasta 2031.

- Por sabor, los productos sin sabor captaron el 63,45% de las ventas de 2025, mientras que las variantes con sabor están proyectadas para crecer a una CAGR del 19,12% hasta 2031.

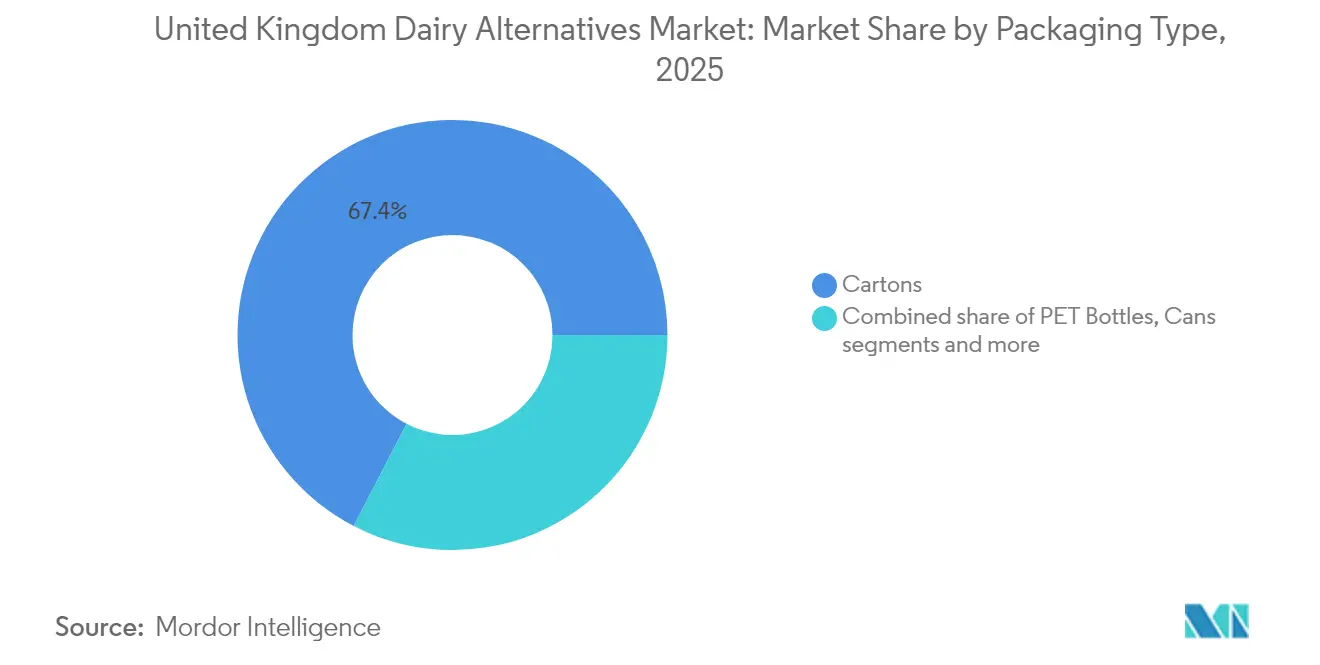

- Por envase, los cartones dominaron con una participación del 67,40% en 2025; las botellas PET se están expandiendo a una CAGR del 18,35% para satisfacer la demanda de consumo en movimiento.

- Por canal, el canal off-trade representó el 96,85% de la distribución en 2025; el canal on-trade está creciendo a una CAGR del 18,10% a medida que la leche de avena de calidad barista gana terreno en las cafeterías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alternativas lácteas del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente sensibilización sobre la intolerancia a la lactosa | +2.8% | Nacional, con mayor incidencia en centros urbanos (Londres, Mánchester, Birmingham) | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales y éticas | +3.2% | Nacional, más fuerte entre la población menor de 45 años y los hogares de mayores ingresos | Largo plazo (≥ 4 años) |

| Innovación y diversificación de productos | +4.1% | Nacional, concentrada en los canales de venta minorista y de servicios de alimentación | Corto plazo (≤ 2 años) |

| Marketing en redes sociales y respaldo de celebridades | +1.9% | Nacional, con mayor impacto en Londres y centros urbanos con demografía más joven | Corto plazo (≤ 2 años) |

| Auge del veganismo y las dietas flexitarianas | +3.6% | Nacional, con concentración urbana y mayor adopción en Escocia y Gales | Mediano plazo (2-4 años) |

| Enriquecimiento de productos con vitaminas y minerales | +2.3% | Nacional, especialmente relevante para los segmentos conscientes de la salud y orientados a la familia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente sensibilización sobre la intolerancia a la lactosa

La creciente sensibilización sobre la intolerancia a la lactosa es un importante impulsor del mercado de alternativas lácteas del Reino Unido, ya que amplía el número de consumidores que buscan activamente opciones no lácteas para el consumo diario. A medida que más personas en el Reino Unido identifican síntomas como hinchazón, dolor abdominal e incomodidad digestiva asociados con los lácteos convencionales, optan cada vez más por alternativas lácteas tanto como medida preventiva como elección de estilo de vida. Este cambio refleja una transformación estructural a largo plazo en lugar de una tendencia temporal. Los profesionales de la salud, las campañas de salud pública y las redes sociales han desempeñado un papel fundamental en la sensibilización sobre la intolerancia a la lactosa y la sensibilidad a esta, lo que lleva incluso a personas levemente afectadas o autodiagnosticadas a elegir productos sin lactosa o alternativas lácteas para evitar el malestar gastrointestinal y promover la salud digestiva. Apoyando esta tendencia, en febrero de 2024, Müller introdujo un yogur a base de leche de coco en el Reino Unido, dirigido específicamente a consumidores que buscan opciones sin lácteos y sin lactosa, al tiempo que desean productos indulgentes y cremosos con marcas reconocidas. Este lanzamiento pone de manifiesto cómo las empresas tradicionalmente centradas en los lácteos se están adaptando a las formulaciones a base de plantas en respuesta a la creciente conciencia sobre la intolerancia a la lactosa.

Preocupaciones medioambientales y éticas

Las preocupaciones medioambientales y éticas son factores clave que impulsan el mercado de alternativas lácteas del Reino Unido, ya que los consumidores evalúan cada vez más la huella de carbono, el uso del agua, el impacto en la tierra y los problemas de bienestar animal vinculados a la producción láctea tradicional. Estos factores están dando forma a las decisiones de compra tanto a nivel de producto como de envase, con los consumidores del Reino Unido que favorecen las marcas que ofrecen productos a base de plantas respaldados por iniciativas de sostenibilidad creíbles y compromisos transparentes. En respuesta, las empresas se centran en el abastecimiento libre de deforestación, la reducción de emisiones y las etiquetas libres de ingredientes animales, mientras que los minoristas están creando secciones dedicadas a productos a base de plantas y ecológicos para mejorar la visibilidad y accesibilidad de los productos. Por ejemplo, en abril de 2024, Upfield introdujo el primer envase sin plástico y reciclable del mundo para sus mantequillas y margarinas a base de plantas. Esta iniciativa se alinea con el objetivo de la empresa de reducir el uso de plástico en toda su cartera en un 80% para 2030. Al combinar productos a base de plantas con envases innovadores que reducen el plástico, Upfield aborda las preocupaciones de los consumidores del Reino Unido sobre la contaminación plástica y el cambio climático. Esta estrategia destaca los dobles beneficios medioambientales de elegir alternativas lácteas: reducir las emisiones relacionadas con los lácteos y disminuir los residuos plásticos.

Innovación y diversificación de productos

La innovación y la diversificación de productos son impulsores clave del mercado de alternativas lácteas del Reino Unido, ya que mejoran el sabor, la textura, la funcionalidad y el valor nutricional, al tiempo que atraen nuevas ocasiones de uso y segmentos de consumidores. Al expandirse más allá de la leche de soja o de almendras tradicional para incluir líneas especializadas para barista, variantes con alto contenido proteico, productos enriquecidos y formatos específicos para cocina, las marcas reducen las barreras para que los flexitarianos y los consumidores convencionales sustituyan los lácteos en el café, la cocina, la repostería y los aperitivos. Este enfoque favorece los precios premium y fomenta las compras repetidas. Destacando esta tendencia, en octubre de 2025, la marca de leche de origen vegetal Minor Figures introdujo Barista Oat (Regenerative) en el Reino Unido. Esta bebida de avena sin gluten, diseñada específicamente para aplicaciones en café, está enriquecida con vitaminas y minerales. Al combinar un rendimiento de calidad barista con beneficios nutricionales añadidos y credenciales de agricultura regenerativa, este producto demuestra cómo la innovación en funcionalidad, salud y sostenibilidad puede diferenciar las ofertas, atraer a consumidores de café exigentes e impulsar el crecimiento de las alternativas lácteas en el mercado del Reino Unido.

Auge del veganismo y las dietas flexitarianas

El auge del veganismo y la adopción de dietas flexitarianas son impulsores significativos del mercado de alternativas lácteas del Reino Unido. Estas tendencias han ampliado la demanda más allá de un nicho demográfico vegano hacia un público general más amplio que reduce conscientemente —en lugar de eliminar— los productos de origen animal. Un número creciente de consumidores se identifica como vegano, vegetariano o flexitariano, y muchos otros tienen la intención de reducir su consumo de carne y lácteos por razones de salud, medioambientales y éticas. Este cambio ha incrementado de manera sostenida el número de compradores que consideran las alternativas lácteas como opciones habituales o predeterminadas en lugar de sustitutos ocasionales. Apoyando esta tendencia, el Informe de Restaurantes 2025 del Consejo Alimentario del Reino Unido destaca que 1 de cada 5 comensales en el Reino Unido se identifica como mínimo como flexitariano. Esto indica que una parte significativa de los clientes de restaurantes busca activamente reducir su consumo de productos de origen animal, incluso si no son completamente veganos. Esta presencia flexitariana en el sector de servicios de alimentación impulsa a los operadores a ampliar las opciones de menú a base de plantas, incluir leche no láctea en las ofertas estándar de café y presentar postres veganos y platos principales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones de sabor y textura | -2.4% | Nacional, más agudas en los segmentos de queso y yogur | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro y materias primas | -1.8% | Nacional, con mayor exposición en marcas dependientes de importaciones en el período posterior al Brexit | Corto plazo (≤ 2 años) |

| Precio más elevado en comparación con los lácteos | -3.1% | Nacional, con impacto desproporcionado en los hogares de menores ingresos y los minoristas orientados al valor | Corto plazo (≤ 2 años) |

| Menor vida útil en comparación con los productos lácteos | -1.6% | Nacional, concentrada en formatos frescos y refrigerados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de sabor y textura

Las limitaciones de sabor y textura siguen siendo una restricción significativa en el mercado de alternativas lácteas del Reino Unido, particularmente entre los consumidores no veganos y flexitarianos que comparan estos productos directamente con los lácteos convencionales. A pesar de los avances continuos, muchas leches, quesos y yogures a base de plantas siguen siendo ampliamente percibidos como más aguados, menos cremosos o con notas desagradables, como sabores a legumbre, herbáceos o a frutos secos, que se desvían de los perfiles familiares de la leche de vaca y el queso tradicional. Estas deficiencias sensoriales impactan significativamente en la intención de compra repetida, especialmente en aplicaciones indulgentes como cafés de especialidad, queso para pizza o yogures cremosos, donde atributos como la sensación en boca, la capacidad de fundirse y la neutralidad del sabor son fundamentales para la satisfacción del consumidor. Como resultado, las preocupaciones sobre el sabor y la textura siguen siendo una de las barreras más prominentes que impiden a los usuarios ocasionales y a los consumidores convencionales de lácteos adoptar plenamente o incorporar regularmente las alternativas lácteas en sus rutinas diarias.

Precio más elevado en comparación con los lácteos

El precio más elevado en comparación con los productos lácteos es una restricción significativa para el mercado de alternativas lácteas del Reino Unido. Muchas alternativas lácteas siguen siendo considerablemente más caras que la leche de vaca convencional y los productos lácteos por litro o por kilogramo. En promedio, las leches de origen vegetal, como la leche de avena y la leche de almendras, tienen un precio superior al de la leche de origen animal, aunque la brecha de precios se ha reducido ligeramente en los últimos años. Estos precios más elevados se atribuyen al aumento de los costes de procesamiento, las menores escalas de producción y los continuos esfuerzos de investigación y desarrollo (I+D) para replicar el sabor y la funcionalidad de los productos lácteos. Sin embargo, estos factores limitan la adopción entre los hogares sensibles al precio, que pueden optar por usar alternativas lácteas ocasionalmente en lugar de incluirlas en su consumo diario. Como resultado, a pesar del creciente interés en los beneficios para la salud y la sostenibilidad de las alternativas lácteas, sus elevados precios en el punto de venta continúan restringiendo la accesibilidad y ralentizando el ritmo al que los consumidores convencionales sustituyen los productos lácteos tradicionales en sus compras habituales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El dominio de la leche de avena enmascara la aceleración del queso

La leche no láctea representó el 41,12% del valor de la categoría en el mercado de alternativas lácteas del Reino Unido en 2025, consolidándose como el segmento líder. Este dominio se atribuye principalmente al creciente cambio de los consumidores hacia dietas a base de plantas, impulsado por una mayor conciencia sobre la salud y el reconocimiento creciente de la intolerancia a la lactosa y las alergias a los lácteos. Entre las opciones de leche no láctea, la leche de avena ha ganado una popularidad significativa debido a su textura cremosa, sabor suave y beneficios percibidos para la salud, incluido su alto contenido en fibra y vitaminas. Su versatilidad para su uso en bebidas, cocina y repostería aumenta aún más su atractivo. Además, los beneficios nutricionales y funcionales del segmento, como ser libre de colesterol, con menor contenido en grasas saturadas y frecuentemente enriquecido con vitaminas y minerales, resuenan fuertemente entre los consumidores conscientes de la salud.

Se proyecta que el segmento de queso no lácteo en el mercado de alternativas lácteas del Reino Unido crecerá a una tasa de crecimiento anual compuesto (CAGR) del 21,95% hasta 2031. Este crecimiento está impulsado por avances significativos en los perfiles de sabor, textura y nutrición, lo que hace que el queso no lácteo sea más atractivo para un público más amplio que busca experiencias similares a los lácteos sin ingredientes de origen animal. Además, la creciente conciencia sobre la sostenibilidad medioambiental y el bienestar animal está alentando a los consumidores a pasar del queso convencional a las alternativas a base de plantas. Por ejemplo, en noviembre de 2024, Bel Group introdujo una versión a base de plantas de su popular queso tierno Boursin en sabor Ajo & Hierbas. Este producto pretende replicar fielmente el sabor y la textura del queso Boursin tradicional a base de lácteos.

Por sabor: La premiumización impulsa el auge de las variantes con sabor

Las alternativas lácteas sin sabor representaron el 63,45% de las ventas en el mercado de alternativas lácteas del Reino Unido en 2025, manteniendo una posición dominante debido a su versatilidad, sus atributos naturales percibidos y su alineación con las preferencias de los consumidores conscientes de la salud. Estos productos son ampliamente favorecidos como sustituto directo de los lácteos tradicionales en aplicaciones cotidianas, especialmente por los consumidores que buscan una base neutra sin azúcares añadidos, sabores artificiales o ingredientes innecesarios que puedan afectar las recetas o los objetivos calóricos. Además, las opciones sin sabor se benefician de una mejor estabilidad en el almacenamiento, una producción rentable y una mayor facilidad de enriquecimiento con nutrientes esenciales como calcio, vitamina D y B12, lo que mejora su equivalencia nutricional con los lácteos tradicionales.

Se proyecta que las alternativas lácteas con sabor en el mercado de alternativas lácteas del Reino Unido crecerán a una sólida CAGR del 19,12% hasta 2031, impulsadas por el interés de los consumidores en la experimentación, las tendencias de premiumización y la demanda de opciones indulgentes a base de plantas que van más allá de los simples sustitutos lácteos. El crecimiento de este segmento está respaldado además por lanzamientos de productos de temporada y edición limitada, que fomentan la prueba, generan interacción en redes sociales y permiten precios premium. Por ejemplo, en julio de 2025, Califia Farms introdujo dos nuevas mezclas con sabor a frutos secos, pistacho y avellana, en su línea de bebida de avena barista en el Reino Unido. Estos lanzamientos destacan cómo las marcas están aprovechando el crecimiento del segmento con sabor al ofrecer opciones sofisticadas de calidad barista diseñadas para los entusiastas del café y los usuarios domésticos.

Por tipo de envase: Los mandatos de sostenibilidad aceleran la transición al papel

Los cartones representaron el 67,40% de la participación de envases en el mercado de alternativas lácteas del Reino Unido en 2025, manteniendo su liderazgo gracias a sus sólidas credenciales de sostenibilidad y ventajas funcionales. Este dominio está respaldado por las capacidades de procesamiento aséptico de los cartones, que extienden la vida útil sin refrigeración, esencial para las leches no lácteas, yogures y cremas. Además, su diseño ligero facilita el almacenamiento eficiente, el transporte y la reciclabilidad, ofreciendo una huella de carbono menor en comparación con las alternativas de plástico o vidrio. La impresión de alta calidad permite una marca efectiva y un etiquetado nutricional claro, fomentando la confianza del consumidor y respaldando el posicionamiento premium de los productos. Características como la apilabilidad, la facilidad de vertido y la posibilidad de cierre hermético mejoran la comodidad del usuario para uso doméstico diario y en servicios de alimentación, impulsando las compras repetidas y proporcionando resistencia ante las interrupciones de la cadena de suministro que afectan a los envases rígidos.

Las botellas PET están creciendo a una CAGR del 18,35% en el mercado de alternativas lácteas del Reino Unido, impulsadas por la creciente demanda de formatos para consumo en movimiento y la comodidad de las porciones individuales. Estos atributos se alinean con los estilos de vida urbanos acelerados, las tendencias de trabajo remoto y las rutinas activas de los consumidores que requieren opciones portátiles y a prueba de derrames para los desplazamientos, los gimnasios, las oficinas y los viajes. La reciclabilidad de las botellas PET, su durabilidad irrompible y su escalabilidad rentable respaldan una rápida penetración en el mercado, particularmente ante el crecimiento del comercio electrónico y los modelos de suscripción. Sin embargo, las preocupaciones sobre la sostenibilidad siguen siendo un desafío. Para abordar esto, el Gobierno del Reino Unido introdujo un Impuesto sobre Envases de Plástico en los componentes de envases de plástico que contienen menos del 30% de contenido reciclado. Esta regulación incentiva a los productores de botellas PET a incorporar mayor contenido de material reciclado y desarrollar formulaciones sostenibles, reduciendo los costos regulatorios al tiempo que mejoran las credenciales ecológicas de las alternativas lácteas.

Por canal de distribución: La recuperación del canal on-trade supera al comercio minorista

Los canales off-trade representaron el 96,85% de la distribución en el mercado de alternativas lácteas del Reino Unido en 2025, reflejando su fuerte dominio impulsado por la comodidad, la amplia variedad de productos y la integración en los hábitos de compra habituales de los consumidores. Estos canales sirven como los principales puntos de compra de alternativas lácteas en el país. Los supermercados e hipermercados desempeñan un papel significativo en este dominio al ofrecer grandes espacios en los lineales, actividades promocionales, programas de fidelización y la comodidad de las compras en un solo establecimiento. Estos factores fomentan las compras impulsivas, la prueba de nuevos sabores como las variantes de avena o almendra, y la compra a granel, que a menudo se alinea con la compra semanal de comestibles. Además, el rápido crecimiento del comercio minorista en línea ha reforzado aún más los canales off-trade al proporcionar modelos de suscripción, servicios de entrega a domicilio y recomendaciones personalizadas, satisfaciendo las necesidades de los profesionales urbanos ocupados y las familias flexitarianas.

Se proyecta que los canales on-trade en el mercado de alternativas lácteas del Reino Unido crecerán a una sólida CAGR del 18,10% hasta 2031. Las cafeterías, cadenas de café, restaurantes y otros operadores de servicios de alimentación están incorporando cada vez más alternativas lácteas en sus menús para satisfacer la creciente demanda de opciones veganas, flexitarianas y sin lactosa en el consumo fuera del hogar. Este crecimiento está respaldado por la premiumización de las bebidas, una mayor visibilidad en el menú de las opciones a base de plantas y las crecientes expectativas de los consumidores de opciones sin lácteos en los establecimientos de hostelería. Según la Oficina de Estadísticas Nacionales, el gasto de los consumidores en restaurantes y cafeterías en el Reino Unido aumentó en 2024 en comparación con el año anterior, alcanzando aproximadamente GBP 138.390 millones. Este aumento en la restauración y el consumo de bebidas fuera del hogar crea un entorno favorable para la adopción de alternativas lácteas en los establecimientos on-trade.

Análisis geográfico

El Reino Unido representa un mercado maduro pero dinámico para las alternativas lácteas, respaldado por una sólida conciencia del consumidor, una infraestructura minorista bien desarrollada y marcos regulatorios que fomentan la innovación a base de plantas. Los centros urbanos como Londres exhiben tasas de adopción más altas, impulsadas por la demografía multicultural, los mayores niveles de ingresos y la concentración de minoristas especializados y cafeterías. Esto ha llevado a una mayor demanda de productos como la leche de avena y la leche de almendras en áreas de alto tráfico, incluidas Mánchester y otras regiones metropolitanas.

Escocia y Gales demuestran una adopción per cápita de productos a base de plantas ligeramente superior a la de Inglaterra, posiblemente debido a una mayor conciencia medioambiental y a los movimientos alimentarios localizados. Estas regiones se benefician de sólidas cadenas de suministro locales, iniciativas gubernamentales que promueven la sostenibilidad y un creciente enfoque cultural en las prácticas respetuosas con el medio ambiente. Áreas urbanas como Edimburgo están a la vanguardia del consumo de queso y yogur no lácteos, influenciadas por las tendencias de bienestar y la creciente disponibilidad de innovadoras opciones a base de plantas. Además, los esfuerzos impulsados por la comunidad y las colaboraciones con productores locales han apoyado aún más el crecimiento de las alternativas a base de plantas en estas regiones.

El papel del Reino Unido como líder regulatorio en Europa realza la importancia estratégica de su mercado más allá de su tamaño. Las iniciativas de la Agencia de Normas Alimentarias, como la campaña de etiquetado vegano de 2024 que aborda los riesgos de alérgenos y la revisión de los procesos de aprobación de alimentos novedosos, indican un panorama regulatorio más estricto. Estos desarrollos podrían impulsar la innovación o crear desafíos, posicionando al país como un campo de pruebas clave para los estándares a base de plantas en toda Europa.

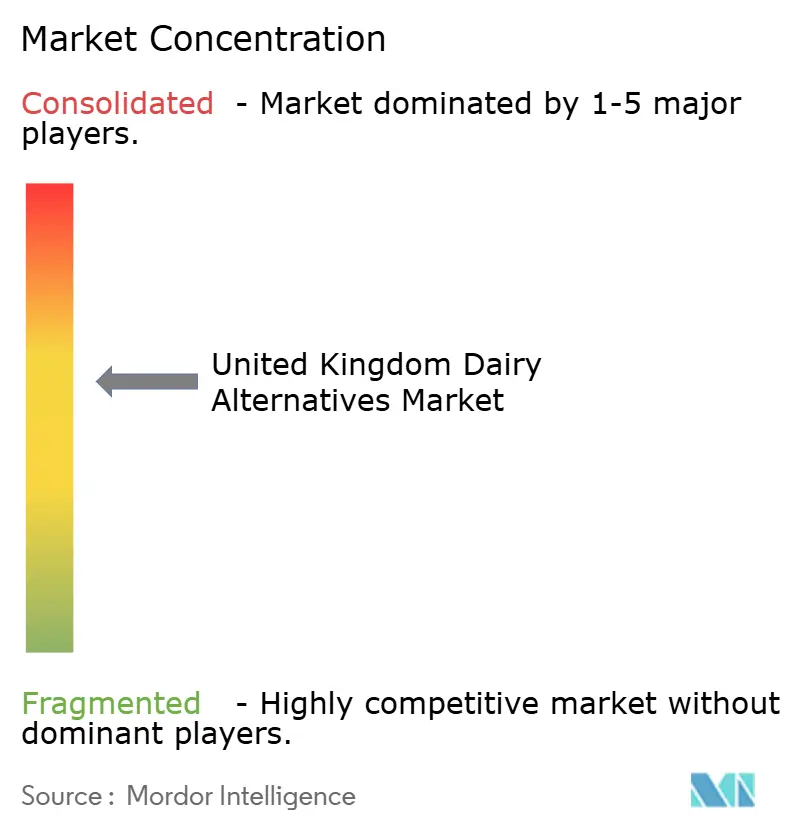

Panorama competitivo

El mercado de alternativas lácteas del Reino Unido está moderadamente fragmentado, con una creciente intensidad competitiva impulsada por la convergencia de empresas emergentes de fermentación de precisión, ofertas de marca propia y empresas multinacionales que apuntan a un posicionamiento similar centrado en la salud, la sostenibilidad y el sabor. Las marcas establecidas aprovechan su escala, la investigación y el desarrollo (I+D) y sus sólidas relaciones con los minoristas, mientras que los minoristas amplían sus alternativas lácteas de marca propia, lo que lleva a una compresión de márgenes y exige una innovación continua en funcionalidad y atributos de etiqueta limpia. Mientras tanto, las empresas emergentes ágiles enfatizan reclamos de nicho como el alto contenido proteico, la reducción de azúcar o el etiquetado de carbono, desplazando la competencia hacia propuestas de valor más diferenciadas en lugar de simples sustitutos lácteos.

Los actores clave en el mercado del Reino Unido incluyen Blue Diamond Growers, Arla Foods amba, Coconut Collaborative Ltd, Danone SA y Oatly Group AB, cada uno aprovechando fortalezas únicas. Estas empresas invierten significativamente en marketing, líneas de productos orientadas al barista y gestión de categorías para mantener el espacio en el lineal y el valor de marca ante la creciente competencia. Sus estrategias se centran cada vez más en el abastecimiento localizado, las métricas de sostenibilidad y la comunicación orientada a la nutrición para atraer a los consumidores del Reino Unido conscientes de la salud y el medio ambiente.

Las tecnologías de fermentación de precisión están creando oportunidades en los formatos de queso y yogur, donde los desafíos relacionados con la textura y la capacidad de fundirse han limitado históricamente la adopción a base de plantas. Esto ha llevado a colaboraciones entre empresas de tecnología de ingredientes y actores establecidos. En marzo de 2025, la marca de productos lácteos a base de plantas Alpro, propiedad de Danone, anunció una transición al 100% de avena de origen local para su gama de leche de avena en el Reino Unido. Este movimiento destaca cómo los actores establecidos están adoptando el abastecimiento localizado para mitigar los riesgos de suministro, reducir los impactos medioambientales y mejorar su posicionamiento como productos fabricados para el mercado del Reino Unido frente tanto a las importaciones como a las marcas propias nacionales.

Líderes de la industria de alternativas lácteas del Reino Unido

Arla Foods amba

Blue Diamond Growers

Oatly Group AB

Danone S.A.

Coconut Collaborative Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Kallø lanzó dos nuevos productos de leche de avena premium: Leche de Avena Orgánica con Proteínas y Leche de Avena Orgánica sin Gluten. Estos productos se elaboran con ingredientes mínimos y un procesamiento reducido.

- Junio de 2025: Violife ha introducido Supreme Cheddarton, una nueva alternativa de queso cheddar a base de plantas. Este producto es el primero en su categoría en ofrecer un alto contenido proteico y contiene un 30% menos de grasa en comparación con el queso cheddar lácteo tradicional.

- Abril de 2025: Oppo Brothers ha introducido una nueva gama de palitos de helado vegano bajo en calorías bajo la marca Oppo Refreshed. Disponibles en tres sabores, cada palito contiene 49 calorías y tiene una calificación Nutri-Score A.

- Julio de 2024: The Coconut Collab ha introducido un nuevo yogur proteico a base de plantas, que ofrece 10 g de proteínas por porción. Este yogur de coco está fermentado con cultivos vivos para apoyar la salud intestinal e incluye proteína vegetal natural añadida derivada de la soja y las almendras.

Alcance del informe del mercado de alternativas lácteas del Reino Unido

La mantequilla no láctea, el queso no lácteo, los helados no lácteos, la leche no láctea y el yogur no lácteo están cubiertos como segmentos por categoría. El canal off-trade y el canal on-trade están cubiertos como segmentos por canal de distribución.| Leche no láctea | Leche de avena |

| Leche de cáñamo | |

| Leche de avellana | |

| Leche de soja | |

| Leche de almendras | |

| Leche de coco | |

| Leche de anacardo | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Con sabor |

| Sin sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal on-trade | |

| Canal off-trade | Tiendas de conveniencia |

| Supermercados e hipermercados | |

| Comercio minorista en línea | |

| Otros (clubes de almacén, gasolineras, etc.) |

| Por tipo | Leche no láctea | Leche de avena |

| Leche de cáñamo | ||

| Leche de avellana | ||

| Leche de soja | ||

| Leche de almendras | ||

| Leche de coco | ||

| Leche de anacardo | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Por sabor | Con sabor | |

| Sin sabor | ||

| Por tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por canal de distribución | Canal on-trade | |

| Canal off-trade | Tiendas de conveniencia | |

| Supermercados e hipermercados | ||

| Comercio minorista en línea | ||

| Otros (clubes de almacén, gasolineras, etc.) | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de mayor crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especializadas en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado no lácteo - El helado a base de plantas es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal, como la leche de soja y la leche de almendras, han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico al que se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla es la que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora con productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Crema ligera | La crema ligera contiene alrededor de un 18% de grasa. Es una sola capa de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble que la crema ligera. Es más pesada y espesa que la crema ligera. |

| Crema para montar | Esta tiene un porcentaje de grasa mucho más alto que la crema ligera (36%). Se utiliza para cubrir tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures helados. |

| Leche UHT (leche ultrapasteurizada) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraelevada (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal on-trade | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal off-trade | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso tierno, ligeramente desmenuzable, madurado con moho y de corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en los alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado con leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet (granizado) | El sherbet es un postre helado y azucarado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| Estable en estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y no necesitan ser cocinados ni refrigerados para consumirse de forma segura. |

| DSD | La entrega directa en tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro en el que el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen libertad para pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción