Tamaño y participación del mercado de alternativas lácteas en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

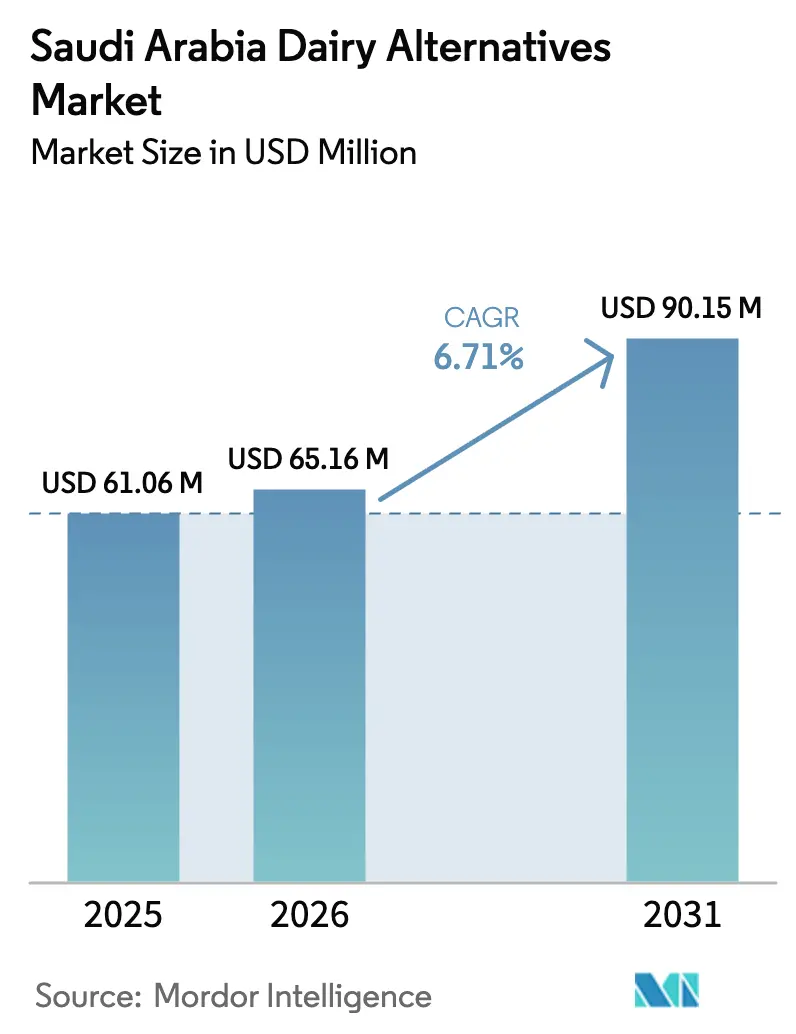

| Tamaño del mercado en el año base (2025) | 61.06 Millones de dólares |

| Tamaño del Mercado (2026) | 65.16 Millones de dólares |

| Tamaño del Mercado (2031) | 90.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

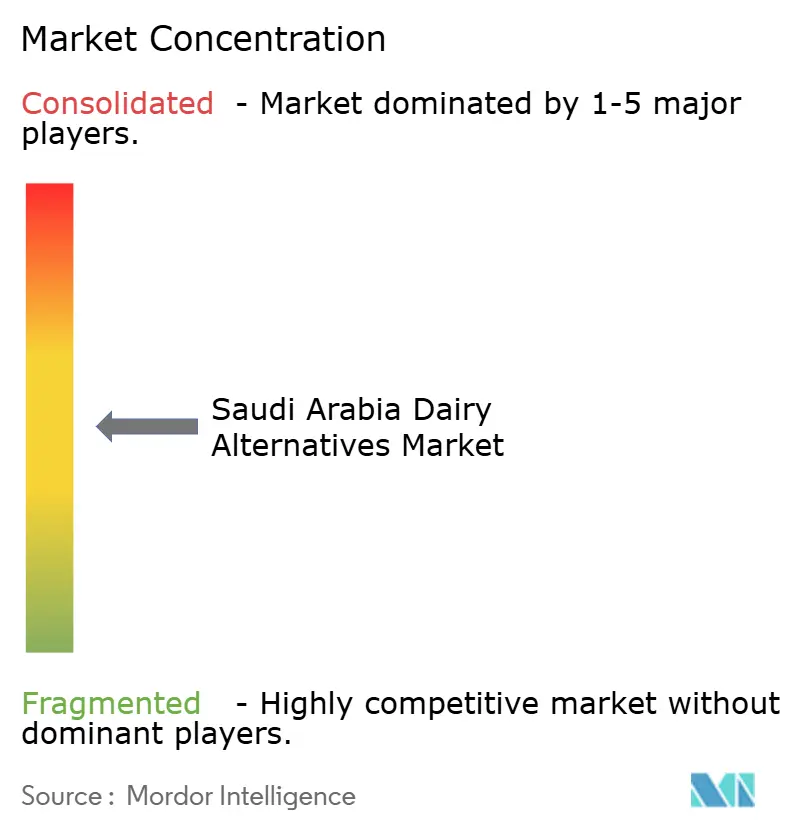

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de alternativas lácteas en Arabia Saudita fue valorado en 61,06 millones de USD en 2025 y se estima que crecerá desde 65,16 millones de USD en 2026 hasta alcanzar los 90,15 millones de USD en 2031, a una CAGR del 6,71% durante el período de pronóstico (2026-2031). La creciente prevalencia de intolerancia a la lactosa, la concienciación en materia de salud respaldada por políticas gubernamentales y la expansión del comercio minorista moderno sustentan una demanda constante, incluso cuando los productos lácteos convencionales mantienen su competitividad en precio. Los procesadores lácteos establecidos aprovechan sus cadenas de frío ya desarrolladas para colocar líneas de productos de origen vegetal junto a los productos tradicionales, acelerando la visibilidad en el punto de venta. Al mismo tiempo, las inversiones de la Visión 2030 en parques alimentarios y un clúster lácteo de 1 millón de m² reducen los costos de producción futuros para proteínas obtenidas mediante fermentación de precisión, lo que estimula la manufactura local. Los estilos de vida activos impulsan las botellas PET, mientras que las suscripciones de comercio electrónico amplían el alcance más allá del núcleo urbano del Reino. En conjunto, estas fuerzas mantienen el mercado de alternativas lácteas en Arabia Saudita en una tendencia alcista sostenida, a pesar de los obstáculos persistentes relacionados con el sabor y el precio.

Conclusiones clave del informe

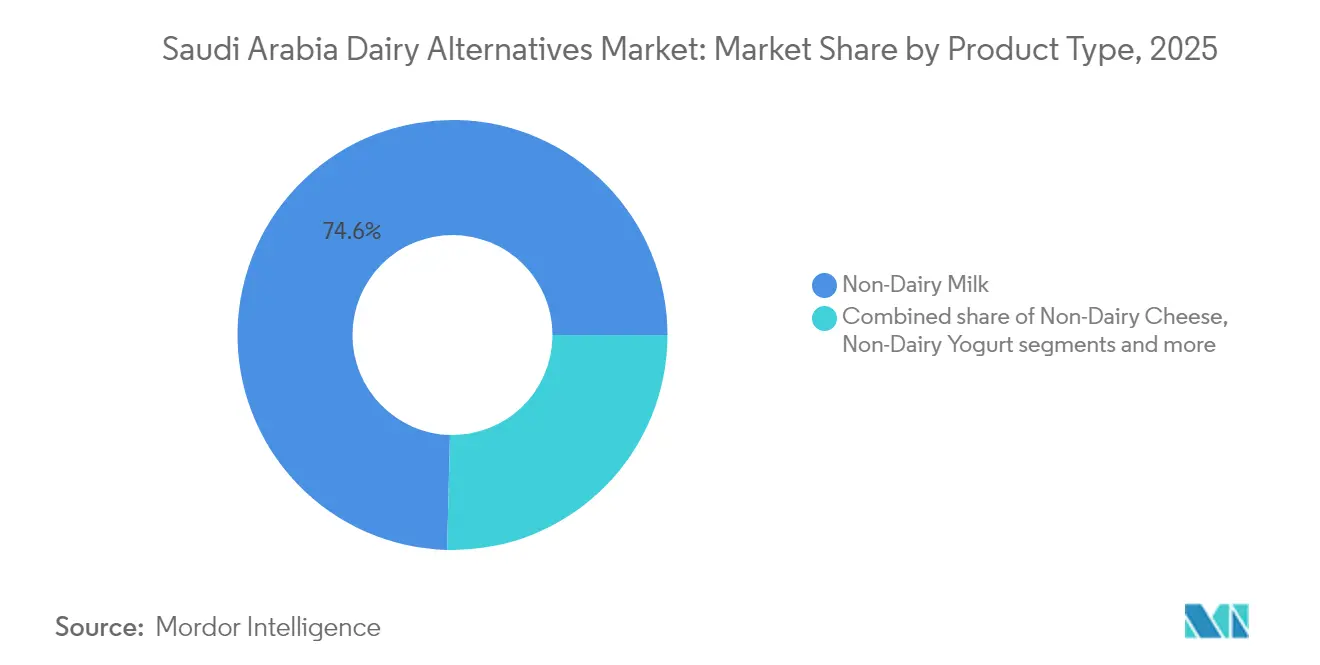

- Por tipo de producto, la leche no láctea representó el 74,60% de la participación del mercado de alternativas lácteas en Arabia Saudita en 2025, mientras que se prevé que el queso no lácteo registre la CAGR más rápida, del 7,05%, hasta 2031.

- Por tipo de envase, los cartones lideraron con una participación en los ingresos del 52,80% en 2025; se prevé que las botellas PET se expandan a una CAGR del 7,18% hasta 2031.

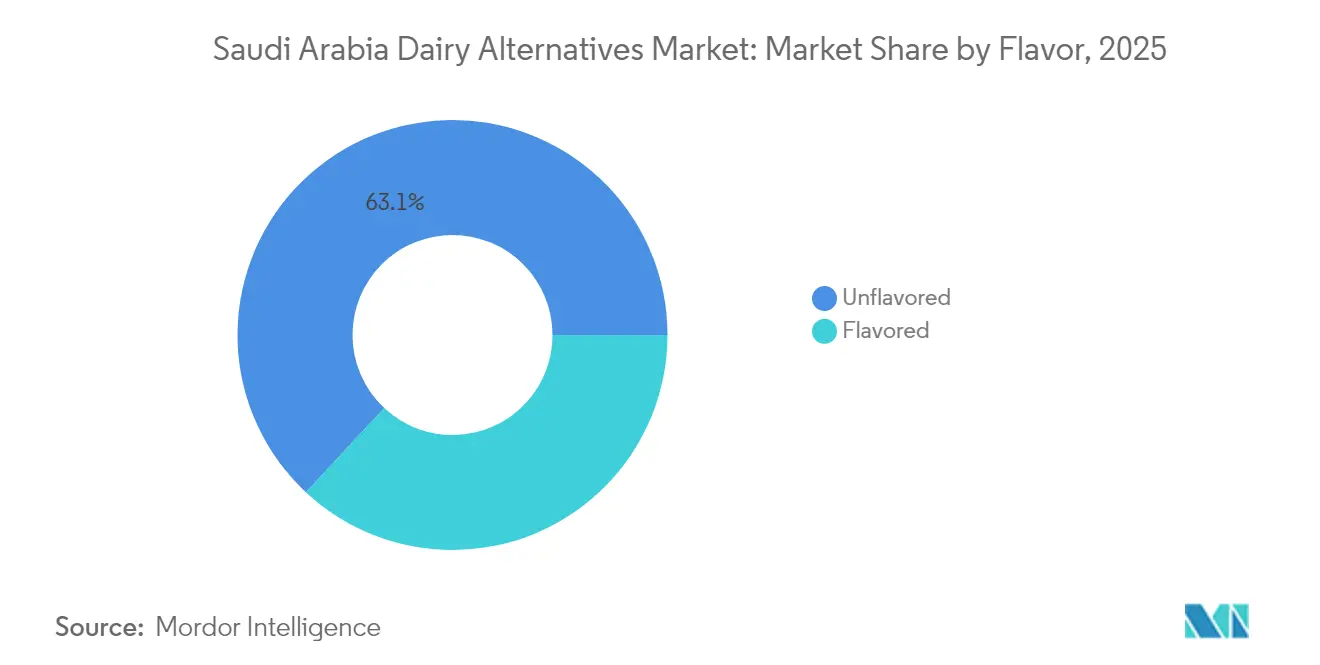

- Por sabor, las variantes sin sabor representaron el 63,05% del tamaño del mercado de alternativas lácteas en Arabia Saudita en 2025, mientras que los productos con sabor avanzan a una CAGR del 7,23% hasta 2031.

- Por canal de distribución, el canal fuera del establecimiento contribuyó con el 79,70% de los ingresos en 2025, mientras que se proyecta que el canal en el establecimiento crezca a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alternativas lácteas en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de intolerancia a la lactosa | +1.2% | Nacional, con mayor concentración urbana | Mediano plazo (2-4 años) |

| Creciente población vegana y flexitariana | +0.8% | Centros urbanos, comunidades de expatriados | Largo plazo (≥ 4 años) |

| Concienciación sobre salud y sostenibilidad | +1.5% | Nacional, impulsada por las iniciativas de la Visión 2030 | Mediano plazo (2-4 años) |

| Beneficios para la salud como menor contenido de grasa/calorías y colesterol | +1.1% | Nacional, especialmente en demografías con conciencia sanitaria | Corto plazo (≤ 2 años) |

| Diversa innovación de productos en almendra, soja, avena y coco | +0.9% | Nacional, con enfoque en el segmento premium | Mediano plazo (2-4 años) |

| Expansión en el espacio de servicios de restauración/menú dedicado a productos de origen vegetal | +0.7% | Centros urbanos, sector de hostelería | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de intolerancia a la lactosa

En Arabia Saudita, un número creciente de personas padece intolerancia a la lactosa, lo que impulsa significativamente el mercado de alternativas lácteas del país. A medida que el malestar digestivo vinculado a la lactosa se vuelve más frecuente, muchos ciudadanos saudíes recurren a sustitutos de origen vegetal, incluidas leches de almendra, soja, avena y coco. Este cambio está impulsado no solo por preocupaciones de salud, sino también por una creciente preferencia por productos que se adapten a restricciones dietéticas y opciones de estilo de vida. La mayor concienciación sobre la salud digestiva, junto con diagnósticos mejorados y la educación pública sobre la intolerancia a la lactosa, impulsa aún más esta transición. En consecuencia, existe una demanda creciente de bebidas, yogures y quesos sin lácteos, percibidos como opciones más saludables y adecuadas para las personas intolerantes a la lactosa. En respuesta, los fabricantes y minoristas de toda Arabia Saudita están ampliando sus carteras, introduciendo productos alternativos lácteos de alta calidad y enriquecidos con nutrientes para satisfacer las necesidades de este segmento de consumidores en crecimiento y aprovechar la dinámica cambiante del mercado.

Creciente población vegana y flexitariana

La creciente población vegana y flexitariana en Arabia Saudita se está convirtiendo en un impulsor clave del mercado de alternativas lácteas del país. A medida que más consumidores adoptan estilos de vida centrados en los vegetales —ya sea por razones de salud, éticas o ambientales—, la demanda de opciones sin lácteos, como leches de origen vegetal, yogures y quesos, sigue aumentando. Los consumidores flexitarianos, en particular, no eliminan completamente los productos de origen animal, pero reducen deliberadamente su consumo, lo que amplía significativamente la base de clientes potenciales de las alternativas lácteas. Este cambio está respaldado por una mayor exposición global, la influencia de las redes sociales y una mayor disponibilidad de productos de origen vegetal de alta calidad en los canales minoristas. En consecuencia, los fabricantes y los operadores de servicios de restauración están ampliando su oferta sin lácteos para atender esta preferencia del consumidor en rápida evolución.

Concienciación sobre salud y sostenibilidad

La creciente concienciación sobre salud y sostenibilidad es un impulsor clave del mercado de alternativas lácteas en Arabia Saudita, ya que los consumidores buscan cada vez más productos que apoyen tanto el bienestar personal como la responsabilidad ambiental. La creciente incidencia de la intolerancia a la lactosa, las preocupaciones de salud relacionadas con el estilo de vida y el cambio hacia dietas equilibradas están animando a muchos ciudadanos saudíes a explorar leche, yogur y queso de origen vegetal como opciones nutritivas y con menor contenido de colesterol. Las investigaciones con consumidores revelan que la motivación relacionada con la salud impulsa el 91,99% del interés en dietas sostenibles en Arabia Saudita, superando significativamente las preocupaciones ambientales, que se sitúan en el 17,73%, lo que sugiere que un posicionamiento exitoso requiere mensajes que prioricen la salud con la sostenibilidad como beneficio secundario [1]Fuente: Frontiers, "Perspectivas generacionales sobre dietas sostenibles en Arabia Saudita: implicaciones para la seguridad alimentaria y el cambio de comportamiento", frontiersin.org. Al mismo tiempo, el mayor enfoque público en la sostenibilidad —impulsado por iniciativas nacionales como la Visión Saudita 2030— ha elevado el interés en productos con menor huella de carbono y menor consumo de recursos en comparación con los lácteos tradicionales. Como resultado, los consumidores con conciencia sanitaria y ecológica están impulsando una fuerte demanda de alternativas lácteas en los canales minoristas y de restauración del Reino.

Beneficios para la salud como menor contenido de grasa/calorías y colesterol

Los beneficios para la salud, como el menor contenido de grasa, menos calorías y un menor contenido de colesterol, son factores importantes que impulsan el crecimiento del mercado de alternativas lácteas en Arabia Saudita. A medida que los consumidores se vuelven más conscientes de los problemas de salud relacionados con la dieta —como la obesidad, las enfermedades cardíacas y el colesterol elevado—, recurren cada vez más a leche, yogur y queso de origen vegetal como sustitutos más saludables de los productos lácteos tradicionales. Según la Autoridad General de Estadística, las tasas de obesidad adulta en 2024 se sitúan en el 22,8% para los hombres y el 23,5% para las mujeres, con una prevalencia de sobrepeso del 45,1% [2]Fuente: Autoridad General de Estadística, "Publicación de estadísticas sobre determinantes de la salud 2024", stats.gov.sa. Este aumento en las estadísticas de obesidad y sobrepeso pone de manifiesto la creciente carga de enfermedades relacionadas con el estilo de vida, que a menudo están vinculadas a hábitos dietéticos deficientes y estilos de vida sedentarios. Muchos productos alternativos lácteos ofrecen niveles de grasa saturada naturalmente más bajos y suelen estar enriquecidos con nutrientes esenciales, lo que los hace atractivos para las personas que buscan opciones más ligeras y nutritivas sin comprometer el sabor ni la funcionalidad. Este cambio hacia hábitos de consumo más saludables continúa impulsando la demanda de alternativas lácteas en todo el Reino. Además, los nuevos requisitos de etiquetado nutricional de la Autoridad Saudita de Alimentos y Medicamentos, vigentes a partir de julio de 2025, exigen la divulgación integral de nutrientes, lo que destacará estas ventajas para la salud en el envase del producto[3]Fuente: Organización de Normalización del Consejo de Cooperación del Golfo (GSO), "Requisitos del etiquetado nutricional", istitlaa.ncc.gov.sa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios más elevados que los productos lácteos convencionales | -1.8% | Nacional, especialmente en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Escasa concienciación del consumidor en zonas rurales | -1.2% | Regiones rurales, comunidades tradicionales | Largo plazo (≥ 4 años) |

| Diferencia en sabor y textura respecto a los productos lácteos tradicionales | -1.0% | Nacional, en todos los grupos demográficos | Mediano plazo (2-4 años) |

| Alergias a los frutos secos o a la soja, que restringen las opciones | -0.6% | Nacional, especialmente en zonas urbanas con mayor conciencia sobre alergias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios más elevados que los productos lácteos convencionales

El mercado de alternativas lácteas en Arabia Saudita enfrenta un desafío notable debido a los precios más elevados en comparación con los productos lácteos convencionales. Los productores de leches, yogures y quesos de origen vegetal incurren en costos más altos porque obtienen materias primas premium como almendras, avena y soja. También dependen de tecnologías avanzadas para crear las texturas y sabores deseados, lo que eleva aún más los gastos de producción y procesamiento. Estos precios elevados limitan significativamente la accesibilidad de las alternativas lácteas para los consumidores sensibles al precio, especialmente en un mercado donde los productos lácteos tradicionales están ampliamente disponibles y son competitivos en precio. Esta disparidad de precios a menudo desalienta incluso a los consumidores con conciencia sanitaria de realizar una transición completa hacia las opciones de origen vegetal. En consecuencia, el mercado tiene dificultades para lograr una penetración y un crecimiento más amplios en todo el Reino, ya que la asequibilidad sigue siendo un factor crítico que influye en las decisiones de compra de los consumidores.

Escasa concienciación del consumidor en zonas rurales

El mercado de alternativas lácteas en Arabia Saudita enfrenta desafíos significativos debido a la escasa concienciación del consumidor en las zonas rurales. Los centros urbanos han adoptado activamente las tendencias de origen vegetal, impulsadas por la creciente presencia de establecimientos minoristas modernos, campañas generalizadas en medios digitales e iniciativas crecientes de concienciación sanitaria. Estos esfuerzos han introducido con éxito a los consumidores urbanos en los beneficios nutricionales y ambientales de las alternativas lácteas. Sin embargo, las comunidades rurales siguen siendo en gran medida desconocedoras de estos productos, lo que crea una brecha significativa en la penetración del mercado. La falta de disponibilidad de productos en las zonas rurales, junto con actividades promocionales mínimas y el acceso restringido a canales minoristas especializados, agrava aún más este problema. Las empresas que operan en el mercado tienen dificultades para ampliar su alcance más allá de las principales ciudades, donde la adopción de alternativas lácteas sigue concentrada. Este patrón de adopción centrado en lo urbano continúa obstaculizando el crecimiento nacional más amplio del mercado y ralentiza su potencial de expansión general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la leche no láctea domina el canal de innovación

La leche no láctea representó el 74,60% del mercado de alternativas lácteas en Arabia Saudita en 2025, consolidándose firmemente como el principal impulsor de volumen y valor dentro de la categoría. Su dominio deriva de su temprana entrada en el mercado, una fuerte superposición con las ocasiones de uso de la leche de vaca existente y una alta familiaridad del consumidor con los sustitutos lácteos líquidos en bebidas, desayunos y cocina. Los consumidores perciben las leches de origen vegetal como un cambio fácil y de bajo riesgo que ofrece beneficios claros en términos de posicionamiento sin lactosa, con menor contenido de grasa y "más saludables", sin un cambio de comportamiento significativo. La amplia disponibilidad en supermercados, hipermercados, tiendas de conveniencia y canales en línea refuerza aún más su liderazgo, ya que los minoristas dedican más espacio en los estantes y realizan promociones frecuentes en las principales marcas de leche no láctea. La innovación continua en leches de almendra, avena, soja y mezclas, incluidas las variantes enriquecidas y con sabor, mantiene el segmento relevante tanto para los consumidores con conciencia sanitaria como para los impulsados por el estilo de vida.

El queso no lácteo está emergiendo como el segmento de mayor crecimiento, con una CAGR proyectada del 7,05% hasta 2031, lo que señala una creciente apertura del consumidor hacia sustitutos lácteos más sofisticados más allá de la leche. Esta aceleración refleja la mejora en la calidad del producto, ya que los avances en formulaciones e ingredientes ayudan a reducir las históricas diferencias en sabor, textura y capacidad de fusión que antes limitaban su adopción en los platos saudíes e internacionales tradicionales. La creciente experimentación entre los consumidores flexitarianos, veganos e intolerantes a la lactosa, especialmente en los centros urbanos, favorece la prueba de lonchas, rallados y untables de queso de origen vegetal en cocina doméstica, sándwiches y menús de servicios de restauración. Una mayor visibilidad del queso no lácteo en el comercio minorista moderno, tiendas especializadas y cafeterías también normaliza su uso y fomenta la compra cruzada de consumidores ya habituados a la leche no láctea. A medida que los fabricantes localizan sabores e invierten en ofertas de etiqueta limpia, enriquecidas y posicionadas como premium, el queso no lácteo pasa de ser un nicho a convertirse en un complemento creíble dentro de la cesta láctea general.

Por tipo de envase: los cartones lideran en medio del giro hacia la sostenibilidad

Los cartones representan el 52,80% del mercado de envases de alternativas lácteas en Arabia Saudita en 2025, convirtiéndolos en el formato primario dominante en los canales minoristas. Su liderazgo está respaldado por la fuerte familiaridad del consumidor derivada de su uso prolongado en productos lácteos y jugos, lo que reduce el riesgo percibido al probar productos de origen vegetal. Los cartones ofrecen un envasado y transporte rentables, lo que favorece una fijación de precios competitiva en una categoría que todavía tiene un precio premium sobre los lácteos convencionales. Su excelente estabilidad en el estante se alinea bien con el clima cálido de Arabia Saudita y los requisitos de distribución a larga distancia, especialmente para las leches de origen vegetal de temperatura ambiente que circulan por hipermercados, supermercados y centros de cumplimiento de pedidos de comercio electrónico. El formato también se adapta a las preferencias de los minoristas por envases compactos y apilables que permiten un amplio surtido en el estante.

Se proyecta que las botellas PET sean el segmento de envases de mayor crecimiento, con una CAGR esperada del 7,18% hasta 2031, lo que refleja la evolución del comportamiento de consumo y el posicionamiento premium dentro de la categoría. El crecimiento está impulsado por los estilos de vida activos de los profesionales urbanos y los consumidores más jóvenes, quienes prefieren formatos resellables y resistentes para el consumo en tránsito, en el trabajo o en gimnasios. El PET respalda las estrategias de premiumización, con marcas que utilizan botellas transparentes, formas distintivas y gráficos de mayor nivel para señalar una mayor calidad, beneficios funcionales y sabores indulgentes. Este formato también se alinea bien con los canales de cafeterías, restaurantes de servicio rápido y tiendas de conveniencia, donde las bebidas de origen vegetal frías de porción individual están ganando espacio en los refrigeradores de agarre y marcha. A medida que crecen las alternativas lácteas enfocadas en la salud y enriquecidas con proteínas, las botellas PET se convierten en un vehículo natural para posicionarlas más cerca de las bebidas funcionales y los batidos.

Por sabor: la preferencia por lo sin sabor señala la demanda de versatilidad

Las alternativas lácteas sin sabor representan el 63,05% del mercado saudita en 2025, lo que subraya su papel como la opción principal y cotidiana para los hogares que buscan sustitutos directos de los lácteos convencionales. Estos productos resultan muy atractivos porque pueden utilizarse sin problemas en té, café, cocina y repostería sin introducir notas de sabor adicionales que puedan entrar en conflicto con las recetas locales. Su perfil neutro los hace especialmente adecuados para el consumo familiar, donde varios miembros comparten el mismo producto en distintas aplicaciones. Las variantes sin sabor también se adaptan bien a los consumidores con conciencia sanitaria que desean evitar azúcares añadidos, aromas y colorantes, mientras acceden a los beneficios de los productos de origen vegetal. Este posicionamiento favorece tasas de recompra más elevadas, ya que los compradores tratan los productos sin sabor como productos básicos de despensa en lugar de caprichos ocasionales. Como resultado, las alternativas lácteas sin sabor sirven como el principal impulsor de volumen de la penetración de la categoría y ayudan a normalizar las opciones de origen vegetal dentro de la dieta saudita convencional.

Se proyecta que las alternativas lácteas con sabor crezcan a una sólida CAGR del 7,23% hasta 2031, destacando su papel como motor de innovación y creación de valor en la categoría. Este segmento resuena especialmente entre los consumidores más jóvenes y los profesionales urbanos que buscan experiencias indulgentes al estilo de las cafeterías y están más dispuestos a pagar un precio más alto por el sabor, la variedad y un posicionamiento diferenciado. Las ofertas con sabor —desde vainilla y chocolate hasta perfiles más experimentales— ayudan a los productos de origen vegetal a trascender la mera "sustitución" y adentrarse en el consumo basado en el estilo de vida y la ocasión. Las marcas utilizan este segmento para implementar precios premium, comunicaciones de salud escalonadas y lanzamientos de edición limitada o de temporada que generan expectativa en el punto de venta. Estos productos también tienen un buen desempeño en los canales de consumo en movimiento y de servicios de restauración, donde el sabor se convierte en un factor clave de las compras impulsivas.

Por canal de distribución: dominio del canal fuera del establecimiento en medio de la transformación digital

Los canales fuera del establecimiento representan el 79,70% de las ventas de alternativas lácteas en Arabia Saudita en 2025, consolidando firmemente el comercio minorista como la principal vía de acceso al mercado. Este liderazgo refleja los hábitos de compra profundamente arraigados de los consumidores de adquirir productos lácteos y similares durante sus compras habituales de supermercado, especialmente en supermercados e hipermercados. Estos formatos modernos ofrecen una amplia variedad de marcas, promociones regulares y estándares de calidad de confianza, lo que reduce el riesgo percibido de probar los productos de origen vegetal más nuevos. La infraestructura establecida de cadena de frío y distribución de temperatura ambiente en las grandes cadenas minoristas también garantiza una disponibilidad e integridad constantes del producto en las principales ciudades y ciudades secundarias. Dentro del canal fuera del establecimiento, el crecimiento se ve respaldado además por la rápida expansión del comercio electrónico y las tiendas de conveniencia, que añaden alcance y comodidad a la base tradicional de los hipermercados. A medida que las opciones de origen vegetal se integran más en las estanterías lácteas convencionales, los canales fuera del establecimiento seguirán siendo el ancla del volumen y la penetración en los hogares para las alternativas lácteas.

Se proyecta que los canales en el establecimiento crezcan a una CAGR del 6,78% hasta 2031, convirtiendo los servicios de restauración en un motor clave de crecimiento para el mercado de alternativas lácteas en Arabia Saudita, a pesar de su base actual más pequeña. Los restaurantes, cafeterías y cadenas de café especializadas incorporan cada vez más leches, quesos y cremas de origen vegetal en bebidas y elementos del menú, exponiendo a los consumidores a estos productos en entornos de confianza y experienciales. Esta tendencia se ve reforzada por las agendas de bienestar corporativo y ESG que fomentan la inclusión de opciones de origen vegetal en cafeterías de empresas, hospitales, universidades y establecimientos de hostelería. Los consumidores más jóvenes y urbanos y los expatriados son especialmente receptivos a estas ofertas, considerándolas parte de un estilo de vida moderno y consciente de la salud, más que sustitutos puramente funcionales. A medida que más operadores introducen "sustituciones" de origen vegetal y co-desarrollan marcas con los principales fabricantes de alternativas lácteas, el canal en el establecimiento se convierte en un poderoso canal de prueba y educación que puede traducirse posteriormente en compras en el canal fuera del establecimiento.

Análisis geográfico

En Arabia Saudita, las principales áreas metropolitanas como Riad, Yeda y Dammam dominan el mercado de alternativas lácteas. Estas ciudades cuentan con un fuerte poder adquisitivo, una profunda penetración del comercio minorista moderno y una notable exposición a las tendencias alimentarias globales. Las regiones norte y central, ancladas en Riad, junto con el corredor occidental cerca de Yeda y las ciudades santas, muestran una marcada preferencia por las leches de origen vegetal y productos relacionados. Esta tendencia está impulsada por densas poblaciones de consumidores jóvenes y educados, así como de expatriados. Los supermercados, hipermercados y cadenas de cafeterías en estos centros ofrecen la gama más amplia de marcas de origen vegetal, creando un ciclo de visibilidad, prueba y recompra.

Por el contrario, las ciudades secundarias y las regiones interiores más conservadoras van a la zaga en adopción, con los lácteos tradicionales aún predominantes y una mayor sensibilidad al precio. Sin embargo, a medida que los formatos modernos de supermercados y el comercio electrónico penetran gradualmente en estas zonas, el acceso a las leches de almendra, avena, soja y otras de origen vegetal va en aumento. A menudo, estos productos hacen su debut a través de las marcas propias de los grandes minoristas o de marcas importadas. Con una creciente concienciación sobre la intolerancia a la lactosa, la reducción de calorías y el posicionamiento de etiqueta limpia que se extiende más allá de las ciudades de primer nivel, estos emergentes núcleos urbanos están en condiciones de pasar de la mera prueba al consumo habitual, especialmente entre las familias con conciencia sanitaria y los jóvenes profesionales.

A nivel regional, Arabia Saudita se consolida como la piedra angular de los lácteos de origen vegetal en el Consejo de Cooperación del Golfo. Su vasta población y su panorama de comercio minorista y servicios de restauración en rápida evolución le confieren la mayor participación del valor de los lácteos de origen vegetal del bloque. La ubicación central del país, junto con las redes logísticas de Riad, Yeda y Dammam, garantiza una distribución fluida de los productos de alternativas lácteas tanto nacionales como importados en todo el reino y hacia los estados vecinos. Además, con la Visión 2030 que subraya la salud, la sostenibilidad y la innovación alimentaria, Arabia Saudita no es solo un mercado, sino una plataforma de lanzamiento para nuevos formatos de origen vegetal, lista para su expansión en todo el Oriente Medio en general.

Panorama competitivo

El mercado de alternativas lácteas en Arabia Saudita se caracteriza por un panorama competitivo moderadamente fragmentado, donde los gigantes lácteos establecidos ocupan una posición dominante. Estas empresas aprovechan estratégicamente sus extensas redes de distribución y su fuerte reconocimiento de marca para introducir productos de origen vegetal junto a sus ofertas lácteas convencionales. Este enfoque dual no solo refuerza su posición en el mercado, sino que también les permite gestionar eficientemente las cadenas de suministro al tiempo que transfieren la confianza del consumidor de sus productos tradicionales a las nuevas alternativas. Al hacerlo, crean barreras significativas para los nuevos participantes, especialmente las empresas especializadas en proteínas alternativas, que se enfrentan a desafíos para acceder al mercado y establecerse en él.

Una de las estrategias fundamentales empleadas por las empresas lácteas establecidas es la utilización eficaz de sus relaciones minoristas existentes y su infraestructura de cadena de frío. Estos recursos les permiten lograr una rápida penetración del mercado con una inversión adicional mínima, garantizando que sus productos de origen vegetal estén ampliamente disponibles para los consumidores. Al integrar estas alternativas en sus operaciones existentes, estas empresas mantienen la eficiencia de costos mientras satisfacen la creciente demanda de alternativas lácteas. Este enfoque no solo mejora su ventaja competitiva, sino que también las posiciona como actores clave en el panorama del mercado en evolución, donde las preferencias de los consumidores se inclinan cada vez más hacia las opciones de origen vegetal.

El exitoso lanzamiento de leche de avena de SADAFCO ejemplifica cómo los actores lácteos establecidos pueden capitalizar su infraestructura y presencia en el mercado para obtener una ventaja competitiva. La empresa aprovechó eficazmente su bien establecida red minorista y sus capacidades de cadena de frío para introducir el producto, logrando una rápida entrada al mercado y una amplia adopción por parte del consumidor. Este caso pone de relieve la importante ventaja que tienen los actores establecidos sobre los nuevos participantes, quienes a menudo se enfrentan a costos elevados, desafíos logísticos y recursos limitados para replicar dicha infraestructura. Como resultado, las empresas lácteas establecidas continúan dominando el mercado de alternativas lácteas en Arabia Saudita, aprovechando sus fortalezas para satisfacer la creciente demanda de productos de origen vegetal.

Líderes de la industria de alternativas lácteas en Arabia Saudita

Blue Diamond Growers

Saudia Dairy and Foodstuff Company (SADAFCO)

Danone S.A.

Al Othman Holding Company

Almarai

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: Arabia Saudita estableció un significativo clúster lácteo de 1 millón de pies cuadrados en Al-Kharj. Esta iniciativa formaba parte de un esfuerzo más amplio por crear centros especializados de la industria alimentaria, con un enfoque particular en el sector lácteo, en todo el Reino.

- Mayo de 2022: SADAFCO introdujo la primera leche de avena producida localmente en Arabia Saudita, marcando un hito significativo en el mercado de alternativas lácteas del país. Este lanzamiento se alinea con la creciente demanda de los consumidores de opciones de leche de origen vegetal, atendiendo a las personas con conciencia sanitaria y a quienes tienen restricciones dietéticas.

Alcance del informe del mercado de alternativas lácteas en Arabia Saudita

La mantequilla no láctea, el queso no lácteo, los helados no lácteos, la leche no láctea y el yogur no lácteo están cubiertos como segmentos por categoría. El canal fuera del establecimiento y el canal en el establecimiento están cubiertos como segmentos por canal de distribución.| Leche no láctea | Leche de almendra |

| Leche de coco | |

| Leche de avena | |

| Leche de soja | |

| Leche de cáñamo | |

| Leche de avellana | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Con sabor |

| Sin sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros (envases Tetra Pak, bolsas) |

| Fuera del establecimiento | Tiendas de conveniencia |

| Comercio minorista en línea | |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Otros | |

| En el establecimiento |

| Por tipo de producto | Leche no láctea | Leche de almendra |

| Leche de coco | ||

| Leche de avena | ||

| Leche de soja | ||

| Leche de cáñamo | ||

| Leche de avellana | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Sabor | Con sabor | |

| Sin sabor | ||

| Por tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros (envases Tetra Pak, bolsas) | ||

| Por canal de distribución | Fuera del establecimiento | Tiendas de conveniencia |

| Comercio minorista en línea | ||

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Otros | ||

| En el establecimiento | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus habituales productos de origen animal, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o sin lácteos es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especializadas a nivel mundial.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo y saludable de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado convencional para quienes no pueden o no desean consumir productos de origen animal o derivados de animales, incluidos huevos, leche, nata o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal, como la leche de soja y la leche de almendra, son populares en el este de Asia y Oriente Medio desde hace siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un proceso químico y se le añaden ciertos emulsionantes e ingredientes externos. |

| Mantequilla sin cultivar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, que incluyen sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración de queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Nata ligera | La nata ligera contiene aproximadamente un 18% de grasa. Es una capa única de nata que aparece sobre la leche hervida. |

| Nata doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata ligera. Es más espesa y densa que la nata ligera. |

| Nata para montar | Esta tiene un porcentaje de grasa mucho mayor que la nata ligera (36%). Se utiliza para decorar tartas, tartaletas y postres, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres que están destinados a consumirse en estado congelado. P. ej., sorbetes, granizados, yogures congelados. |

| Leche UHT (leche a temperatura ultraelevada) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraelevada (UHT) de la leche implica calentar durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el de coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos macho, la avena y los guisantes. |

| Canal en el establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y con corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo, como leche o nata. |

| Estable en estante | Alimentos que pueden almacenarse de manera segura a temperatura ambiente, o «en el estante», durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen acceso a pastizales donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asesorías personalizadas, bases de datos y plataformas de suscripción