Tamaño y participación del mercado de alternativas lácteas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

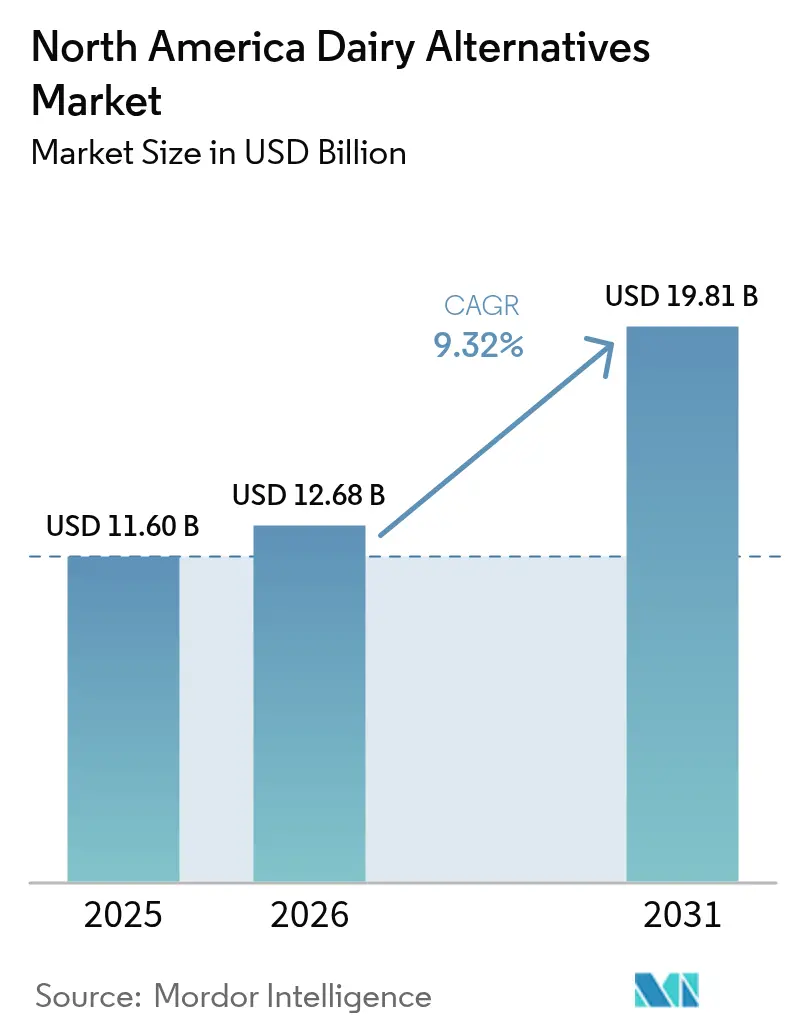

| Tamaño del mercado en el año base (2025) | 11.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.32% CAGR |

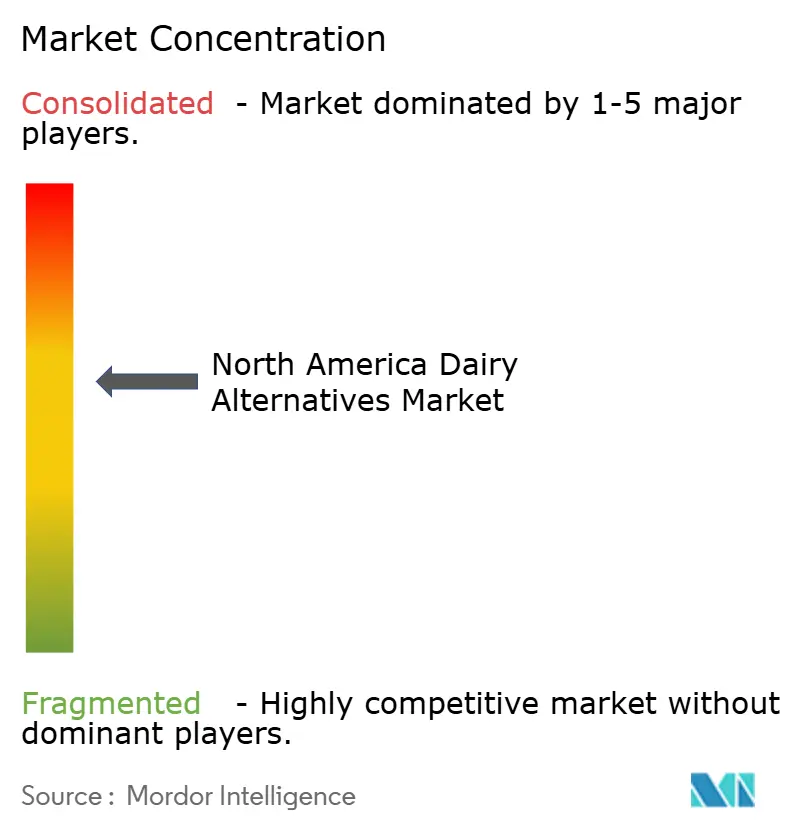

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas de América del Norte por Mordor Intelligence

El tamaño del mercado de alternativas lácteas en América del Norte fue valorado en USD 11.60 mil millones en 2025 y se estima que crecerá de USD 12.68 mil millones en 2026 para alcanzar USD 19.81 mil millones en 2031, a una CAGR del 9,32% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por una confluencia de factores: un aumento en la intolerancia a la lactosa, el auge de las dietas flexitarianas y la evolución de políticas que elevan las proteínas de origen vegetal a la par de sus contrapartes de origen animal. Si bien el comercio minorista fuera del establecimiento sigue siendo un pilar fundamental del valor, los establecimientos de consumo en el lugar están adoptando rápidamente esta tendencia. Una mayor conciencia sobre la salud favorece las alternativas bajas en calorías, enriquecidas con nutrientes y ricas en proteínas, como la leche de soja y la leche de almendra. Los cafés y los restaurantes de servicio rápido no solo están eliminando los recargos, sino que también están destacando las ofertas premium de calidad barista. En cuanto al envase, la industria está pasando de los cartones tradicionales estables en anaquel a los envases PET reciclables, en línea con los criterios de sostenibilidad de los minoristas. La dinámica competitiva muestra a las multinacionales adquiriendo marcas de nicho, mientras que los disruptores aprovechan las estrategias de venta directa al consumidor. Cabe destacar que la fermentación de precisión y la fortificación con alto contenido proteico están creando diferenciadores únicos en el mercado.

Conclusiones clave del informe

- Por tipo de producto, la leche no láctea lideró con el 53,94% de la participación del mercado de alternativas lácteas en 2025, mientras que se prevé que el queso no lácteo avance a una CAGR del 9,44% hasta 2031.

- Por tipo de envase, los cartones representaron el 51,88% del tamaño del mercado de alternativas lácteas en 2025, mientras que las botellas PET presentan la trayectoria más rápida con una CAGR del 9,62% hasta 2031.

- Por canal de distribución, el comercio minorista fuera del establecimiento contribuyó con el 87,12% de los ingresos en 2025; los establecimientos de consumo en el lugar crecen a una CAGR del 9,95% dado que la diferenciación del menú se convierte en un impulsor del margen.

- Por geografía, Estados Unidos concentró el 80,95% del valor en 2025; México representa el punto de mayor crecimiento con una perspectiva de CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e insights del mercado de alternativas lácteas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia de intolerancia a la lactosa y alergia a la leche | +1.8% | Estados Unidos y México (centros urbanos) | Mediano plazo (2-4 años) |

| Expansión de la base de consumidores veganos y flexitarianos | +2.1% | América del Norte, concentrada en las zonas metropolitanas costeras de Estados Unidos y los centros urbanos de Canadá | Largo plazo (≥4 años) |

| Mayor conciencia sobre la salud que favorece las alternativas bajas en calorías, enriquecidas con nutrientes y ricas en proteínas | +1.5% | Estados Unidos, Canadá, área metropolitana de la Ciudad de México | Mediano plazo (2-4 años) |

| Innovaciones de producto en sabor, textura y fortificación que hacen que las alternativas sean comparables a los lácteos | +2.3% | Estados Unidos, Canadá, adopción temprana en el comercio minorista premium de México | Corto plazo (≤2 años) |

| Regulaciones de apoyo y directrices dietéticas basadas en plantas | +0.9% | Estados Unidos (FDA), Canadá (Health Canada), México (Secretaría de Salud) | Largo plazo (≥4 años) |

| Adopción en el sector de servicios de alimentación por parte de cadenas de alimentos | +1.4% | Estados Unidos, Canadá, México (expansión de restaurantes de servicio rápido en Monterrey, Guadalajara) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de intolerancia a la lactosa y alergia a la leche

En Estados Unidos, un número creciente de adultos experimenta malabsorción de lactosa, lo que impulsa la demanda de alternativas que los productos lácteos convencionales no pueden satisfacer. Aunque la intolerancia a la lactosa está ampliamente extendida entre los adultos, rara vez pone en peligro la vida. Según Medline Plus, alrededor de 30 millones de adultos estadounidenses presentan algún grado de intolerancia a la lactosa antes de los 20 años en 2024 [1]Fuente: Medline Plus, "Intolerancia a la lactosa", medlineplus.gov. Este problema fisiológico se ve agravado por la creciente conciencia sobre las alergias a las proteínas de la leche mediadas por IgE, que afectan al 2-3% de los niños menores de tres años y con frecuencia persisten hasta la adultez. Esto ha llevado al aumento de formulaciones pediátricas enriquecidas con carbonato de calcio y vitamina D3, diseñadas para imitar los perfiles nutricionales de la leche materna y las fórmulas infantiles. La combinación de predisposición genética y diagnósticos tardíos, donde muchos adultos identifican erróneamente la causa de su malestar digestivo, ha creado oportunidades para marcas como Ripple Foods. Su estrategia de mercadeo, que enfatiza 8 gramos de proteína de guisante por porción de 240 mililitros, está convirtiendo eficazmente la demanda latente en un crecimiento de ventas medible. Los organismos reguladores también se están adaptando a estos cambios. En 2024, Health Canada actualizó sus estándares de fortificación, exigiendo un mínimo de 300 miligramos de calcio por porción de 250 mililitros. Esto garantiza que las opciones de origen vegetal puedan sustentar sus afirmaciones de equivalencia nutricional con los lácteos tradicionales en los estantes minoristas.

Expansión de la base de consumidores veganos y flexitarianos

Los flexitarianos, quienes reducen pero no eliminan por completo los productos de origen animal, suelen elegir comidas de origen vegetal por razones éticas y ambientales en lugar de seguir estrictas directrices dietéticas. Este grupo es económicamente atractivo debido a su menor sensibilidad al precio en comparación con los veganos comprometidos. Por ejemplo, los flexitarianos pueden pagar un precio premium por la leche de avena en las cafeterías, pero con frecuencia utilizan lácteos convencionales para cocinar, donde las diferencias de sabor son menos perceptibles. En 2025, la organización de derechos de los animales PETA clasificó a Chicago como la ciudad más amigable con los veganos en Estados Unidos, citando su amplia variedad de opciones de origen vegetal [2Fuente: PETA, Las 10 mejores ciudades amigables con los veganos de PETA en 2025, peta.org]. Al mismo tiempo, la urbanización en Guadalajara y Monterrey, México, está impulsando una mayor disponibilidad de leche de origen vegetal en los supermercados, con minoristas como Soriana y Chedraui respondiendo a las preferencias de los millennials y la Generación Z por fuentes de proteínas sostenibles. Aunque la población vegana sigue siendo pequeña, su influencia en el desarrollo de productos es considerable. Las marcas apuntan a esta minoría vocal para obtener el respaldo de grupos de defensa que amplifican su alcance a través de las plataformas de redes sociales.

Mayor conciencia sobre la salud que favorece las alternativas bajas en calorías, enriquecidas con nutrientes y ricas en proteínas

Los consumidores examinan cada vez más los perfiles de macronutrientes, optando por la leche de almendra sin azúcar con tan solo 30-40 calorías por porción de 240 mililitros en lugar de la leche entera de vaca, que contiene 150 calorías. Esta preferencia es particularmente evidente entre las personas enfocadas en el control de peso y los diabéticos que monitorean su carga glucémica. El mercado está impulsado por consumidores preocupados por la salud que adoptan dietas de origen vegetal. Según el Good Food Institute, el 59% de los hogares estadounidenses adquirieron alimentos de origen vegetal en 2024 [3]Fuente: Good Food Institute, " Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal", gfi.org. La fortificación con proteínas se ha convertido en un área de enfoque clave; Califia Farms introdujo su línea Protein Oat en enero de 2025, ofreciendo 10 gramos de proteína de guisante y haba por porción para atraer a los entusiastas del fitness que anteriormente dependían de los batidos a base de suero de leche. Si bien la mayoría de las marcas ahora incluyen 450 miligramos de calcio y 2,5 microgramos de vitamina D por porción para alinearse con los estándares lácteos, la diferenciación está cambiando hacia los ácidos grasos omega-3, la vitamina B12 y las fibras prebióticas para abordar las preocupaciones sobre la salud intestinal. El creciente uso de monitores continuos de glucosa por parte de personas no diabéticas está impulsando la demanda de formulaciones bajas en azúcar. En respuesta, Oatly lanzó su variante sin azúcar en enero de 2024, con cero azúcares añadidos y atrayendo a los biohackers que monitorean los niveles de glucosa posprandial.

Innovaciones de producto en sabor, textura y fortificación que hacen que las alternativas sean comparables a los lácteos

Las marcas adoptan cada vez más la hidrólisis enzimática y la homogeneización a alta presión para replicar la textura en boca de los lácteos y eliminar notas indeseadas como la amargura en la leche de almendra y el aspecto calcáreo en los productos de soja. En enero de 2025, Califia Farms introdujo Übermilk, que combina grasas de avena, almendra y coco para ofrecer una textura cremosa en el café caliente, resolviendo el problema de separación observado en versiones anteriores de la leche de avena. Miyoko's Creamery ha aprovechado la fermentación de precisión sobre bases de anacardo y coco para mejorar la mantequilla cultivada y los análogos de queso curado, logrando una complejidad de sabor comparable a la de los quesos europeos tradicionales. Las formulaciones enfocadas en baristas, como la Edición Barista de Oatly y la Serie Barista de Pacific Foods, incluyen grasas añadidas (como aceite de girasol o canola) y estabilizantes, como la goma gellan, para producir microespuma adecuada para el arte del café con leche. Este avance llevó a Starbucks a eliminar el recargo de USD 0,70 por leche no láctea en noviembre de 2024, ampliando significativamente su alcance de mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precio premium sobre los lácteos convencionales | -1.2% | América del Norte, más pronunciado en los mercados rurales de Estados Unidos y los segmentos de menores ingresos de México | Mediano plazo (2-4 años) |

| Preocupaciones por la paridad sensorial y nutricional | -0.8% | Estados Unidos, Canadá, México (categorías de queso y yogur) | Corto plazo (≤2 years) |

| Incertidumbre en los estándares de etiquetado («leche», «mantequilla») | -0.5% | Estados Unidos (conflictos a nivel estatal en Wisconsin, Idaho), impacto limitado en Canadá y México | Largo plazo (≥4 años) |

| Vida útil limitada y desafíos en la cadena de suministro | -0.9% | América del Norte, particularmente en el norte rural de Estados Unidos, el norte de Canadá y las redes de distribución de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio premium sobre los lácteos convencionales

La leche de origen vegetal tiene un precio de USD 4-6 por litro, significativamente más alto que los USD 2-3 por litro de los lácteos convencionales. Este premium del 50-100% se debe a los mayores costos de las materias primas, ya que las almendras, la avena y los guisantes son entre 2 y 3 veces más costosos por kilogramo que la leche fluida. Además, la menor escala de producción de la leche de origen vegetal limita las economías de densidad en el procesamiento y la distribución. Los precios de las almendras, en particular, son muy volátiles. Por ejemplo, la cosecha de 2024 en California experimentó un aumento de precios debido a rendimientos reducidos por la sequía, lo que obligó a marcas como Blue Diamond a absorber la compresión de márgenes o trasladar los costos a los minoristas. Además, la producción de leche de avena implica un tratamiento enzimático especializado para convertir los almidones en azúcares solubles, añadiendo costos de procesamiento que los lácteos convencionales no incurren. Esta brecha de precios significativa no solo restringe la penetración en los segmentos sensibles al precio, sino que también reduce la frecuencia de compra repetida. Los consumidores a menudo alternan entre opciones de origen vegetal y convencionales, influenciados en gran medida por las actividades promocionales.

Preocupaciones por la paridad sensorial y nutricional

El queso no lácteo y el yogur no lácteo continúan enfrentando desafíos en cuanto al sabor y la textura. Lograr la fusibilidad, la elasticidad y las notas de fermentación ácida utilizando sustratos vegetales sigue siendo difícil. Los análogos de queso a base de aceite de coco suelen tener una textura cerosa en boca y presentan un bajo rendimiento en el dorado bajo calor. Esto limita su aplicación en pizzas y gratinados, donde el rendimiento funcional es esencial. En cuanto al contenido proteico, muchas leches de almendra y coco aportan solo 1 gramo por porción de 240 mililitros, en comparación con los 8 gramos de la leche de vaca. Esta disparidad genera preocupaciones nutricionales entre los pediatras y dietistas que asesoran a los padres sobre la nutrición infantil. Aunque la fortificación añade micronutrientes como calcio, vitamina D y B12, no puede reemplazar completamente los perfiles de proteína completa y los aminoácidos biodisponibles que se encuentran en el suero de leche y la caseína. Las innovaciones sensoriales están avanzando. Por ejemplo, la ricota y el queso crema de almendra de Kite Hill se asemejan estrechamente a los lácteos en pruebas de sabor a ciegas. Sin embargo, escalar estas formulaciones para alcanzar puntos de precio de mercado masivo sigue siendo un obstáculo técnico y económico significativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el queso supera a la leche en velocidad de innovación

La leche no láctea representó el 53,94% del valor del mercado en 2025, aprovechando su ventaja de ser pionera y su amplia disponibilidad en el comercio minorista. Al mismo tiempo, se proyecta que el queso no lácteo crezca a una CAGR del 9,44% hasta 2031, a medida que las marcas abordan los problemas anteriores relacionados con la fusión, la elasticidad y la complejidad del sabor. La leche de avena, conocida por sus superiores capacidades de espumado, domina el segmento de bebidas y es particularmente popular entre los baristas. La leche de almendra sigue siendo la favorita entre los consumidores preocupados por las calorías, mientras que la leche de soja, que alguna vez fue líder del mercado, ha perdido participación frente a las leches de avena y almendra debido a las preocupaciones persistentes sobre los fitoestrógenos y los organismos genéticamente modificados. A pesar de esto, la leche de soja continúa liderando en contenido proteico, aportando entre 7 y 8 gramos por porción de 240 mililitros. La leche de coco se utiliza principalmente en aplicaciones de nicho, como la cocina tailandesa y los batidos tropicales, pero su alto contenido de grasas saturadas limita su atractivo para el mercado general. Las leches de anacardo, cáñamo y avellana ocupan el segmento premium, con un precio de USD 6-8 por litro, y atraen a consumidores que buscan opciones libres de alérgenos o perfiles de sabor únicos.

El queso no lácteo está experimentando un crecimiento impulsado por los avances en la fermentación de precisión, que permiten la producción de análogos de caseína sin insumos de origen animal. Empresas como Miyoko's Creamery y Kite Hill aprovechan esta tecnología para producir formatos de cheddar curado y mozzarella que logran una paridad funcional para su uso en pizza y sándwiches de queso a la plancha. Daiya ha mejorado la fusibilidad de sus lonchas y hebras a base de tapioca incorporando mezclas de almidón modificado. Por su parte, Follow Your Heart ofrece formulaciones sin soja que abordan las preocupaciones sobre alérgenos en entornos de servicios de alimentación donde los riesgos de contaminación cruzada son significativos. El yogur no lácteo y los postres no lácteos crecen de manera constante, respaldados por bases de coco y almendra que replican la textura cremosa del yogur griego. Sin embargo, el contenido proteico sigue siendo un factor diferenciador en esta categoría. La categoría «otros», que incluye cremas para café, helados y sustitutos de mantequilla, se centra en la indulgencia y el rendimiento funcional. Si bien las brechas sensoriales en estos productos se están reduciendo, aún no se han resuelto por completo.

Por tipo de envase: las botellas PET ganan terreno en sostenibilidad y conveniencia

En 2025, los cartones representaron el 51,88% de la participación de mercado, respaldados por la tecnología aséptica. Esta tecnología permite el almacenamiento a temperatura ambiente y reduce los costos de la cadena de frío, proporcionando a las marcas una ventaja estratégica, especialmente aquellas que apuntan a las tendencias de abastecimiento para la despensa y los mercados de exportación. Tetra Pak y SIG Combibloc dominan este espacio, ofreciendo barreras multicapa que protegen el contenido de la luz y el oxígeno. Estas innovaciones garantizan una vida útil de 6-12 meses sin conservantes. Mientras tanto, las botellas PET experimentan un crecimiento significativo, expandiéndose a una CAGR del 9,62% hasta 2031. Este crecimiento está impulsado por los mandatos de reciclabilidad en California y Canadá que promueven el envase monomaterial, junto con la creciente demanda de opciones de porción individual en los mercados sobre la marcha, donde las botellas de 300-500 mililitros alcanzan precios premium.

Aunque las latas representan un segmento más pequeño, están ganando terreno, particularmente en el café listo para beber y los batidos proteicos. La reciclabilidad infinita del aluminio y sus capacidades de enfriamiento rápido atraen a los consumidores con conciencia ambiental. La categoría «otros» incluye botellas de vidrio, populares en los mercados premium, y bolsas flexibles, comúnmente utilizadas para el dispensado a granel en los servicios de alimentación. La innovación en el envase sigue siendo crucial para mejorar los márgenes de beneficio. Las marcas que desarrollan formatos propietarios, como el distintivo cartón rectangular de Oatly o la botella transparente de Ripple que resalta el color del producto, se destacan en las estanterías y construyen reconocimiento de marca, lo que les permite justificar precios minoristas más altos. Sin embargo, las presiones regulatorias se intensifican. Las propuestas del Reglamento sobre la Prohibición de Plásticos de Uso Único de Canadá (2024) pueden restringir ciertos formatos de PET, lo que alienta a las marcas a adoptar sistemas recargables y formatos concentrados orientados a reducir el uso de envases por litro consumido.

Por canal de distribución: el canal en establecimiento reduce la brecha

En 2025, los canales fuera del establecimiento representaron el 87,12% de las ventas, destacando el dominio de los supermercados, hipermercados y plataformas en línea donde los consumidores realizan sus compras semanales y comparan precios de marcas. Las tiendas de conveniencia y los clubes de almacén contribuyeron de manera modesta, aunque estos últimos están en expansión a medida que Costco y Sam's Club amplían sus surtidos orgánicos y de origen vegetal para atraer a los hogares suburbanos acomodados. Las plataformas en línea como Amazon Fresh, Instacart y Thrive Market están ganando popularidad entre los millennials y la Generación Z, quienes prefieren los servicios de suscripción y las marcas de venta directa al consumidor como Elmhurst 1925, que evitan los márgenes del comercio minorista tradicional. Por otro lado, se espera que los establecimientos de consumo en el lugar crezcan a una CAGR del 9,95% hasta 2031, impulsados por los operadores de servicios de alimentación que reconocen que ofrecer alternativas lácteas genera ingresos adicionales provenientes de clientes con intolerancia a la lactosa y clientes veganos sin reducir las ventas de lácteos convencionales.

Dunkin', el McCafé de McDonald's y las cafeterías independientes se están adaptando a esta tendencia, reconociendo que las alternativas lácteas han pasado de ser una opción de nicho a una expectativa estándar entre los consumidores más jóvenes. Los proveedores institucionales de servicios de alimentación, como universidades, hospitales y campus corporativos, exigen cada vez más opciones de origen vegetal para alinearse con las preferencias de la Generación Z. Empresas como Aramark y Compass Group ahora exigen al menos una alternativa láctea en cada estación de bebidas, lo que lleva a contratos de adquisición a granel que priorizan los formatos estables en anaquel en cartones asépticos. El crecimiento más rápido del canal en establecimiento refleja un cambio estructural a medida que los operadores persiguen mayores márgenes; la leche de origen vegetal, aunque más costosa por porción, permite precios de menú más altos y busca la diferenciación del menú en mercados competitivos.

Análisis geográfico

En 2025, Estados Unidos lideró la región, contribuyendo con el 80,95% de los ingresos. Este dominio se debe a las marcas pioneras, una sólida red minorista y un elevado consumo per cápita de café y cereales, dos aplicaciones clave donde las alternativas lácteas han equiparado casi por completo a la leche tradicional. California impulsa la adopción a nivel estatal, influenciada por las ciudades costeras preocupadas por la salud, las estrictas políticas ambientales que favorecen las dietas de origen vegetal y la proximidad a las instalaciones de procesamiento de almendras y avena, lo que reduce los costos logísticos. Sin embargo, a medida que el mercado madura, el crecimiento se desacelera. La adopción entre los consumidores con intolerancia a la lactosa y los veganos está cerca de la saturación, y la expansión posterior depende de la conversión de los flexitarianos. Estos consumidores alternan entre opciones de origen vegetal y tradicionales según el sabor, el precio y la ocasión. La decisión de Starbucks de eliminar su recargo en noviembre de 2024 refleja un esfuerzo estratégico para reducir las barreras y crecer en el mercado. Los primeros resultados muestran un aumento en las pruebas, pero las tasas de compra repetida siguen siendo inconsistentes ya que los consumidores regresan a los lácteos cuando los precios promocionales reducen la diferencia de costo.

Se proyecta que México crezca a una CAGR del 10,05% hasta 2031, la tasa más rápida de la región. Este crecimiento está impulsado por la urbanización en ciudades como Guadalajara, Monterrey y la Ciudad de México, donde el aumento de los ingresos disponibles y la exposición a las tendencias alimentarias de Estados Unidos se alinean con las directrices dietéticas gubernamentales que ahora promueven las proteínas de origen vegetal. Minoristas como Soriana, Chedraui y Walmart de México han ampliado el espacio en estanterías para la leche de origen vegetal, atendiendo las preferencias de los millennials y la Generación Z por productos sostenibles y centrados en la salud. Sin embargo, la sensibilidad al precio sigue siendo un desafío significativo, posicionando las opciones de origen vegetal como compras aspiracionales para la clase media urbana. La producción doméstica aún es limitada, con solo unas pocas marcas como Vita produciendo leche de avena localmente. Esto crea una oportunidad para que las empresas multinacionales establezcan instalaciones de procesamiento en México, permitiéndoles evitar los aranceles de importación y los riesgos cambiarios, al tiempo que mejoran sus márgenes.

Canadá y otras regiones de América del Norte contribuyen de manera modesta, pero cuentan con el respaldo regulatorio. En 2024, Health Canada actualizó su Guía Alimentaria, elevando las proteínas de origen vegetal al mismo nivel que las fuentes de origen animal y alentando a los canadienses a «elegir con mayor frecuencia alimentos proteicos de origen vegetal». Este cambio de política apoya la inclusión de alternativas lácteas en las adquisiciones institucionales de escuelas, hospitales y cafeterías gubernamentales, impulsando la demanda de contratos a granel, particularmente para formatos estables en anaquel en cartones asépticos. Ontario y Columbia Británica lideran la adopción, respaldados por centros urbanos como Toronto y Vancouver. Las cafeterías independientes y los minoristas de alimentos naturales, incluidas marcas premium como Elmhurst 1925 y Oatly, proporcionan canales de distribución en estas provincias. Sin embargo, el norte de Canadá enfrenta desafíos logísticos. Regiones como Yukón y Nunavut carecen de suficiente capacidad de transporte refrigerado, lo que limita la penetración del mercado más allá de las principales áreas urbanas. Esto crea oportunidades para productos estables a temperatura ambiente que puedan soportar ciclos de distribución prolongados.

Panorama competitivo

El mercado de alternativas lácteas de América del Norte está moderadamente fragmentado. Los principales actores como Danone SA, Oatly Group AB, Califia Farms LLC, Blue Diamond Growers y Agrifoods International Cooperative Ltd dominan, aunque existe un espacio significativo para que los especialistas regionales y los disruptores de venta directa al consumidor se posicionen en segmentos de nicho. Los conglomerados multinacionales recurren cada vez más a adquisiciones, buscando fortalecer sus capacidades técnicas y el valor de sus marcas. Un ejemplo de ello es la adquisición de Kate Farms por parte de Danone en mayo de 2025, un movimiento que subraya su cambio estratégico hacia la nutrición médica y las formulaciones ricas en proteínas, que generan un premium del 30-40% sobre las bases estándar de avena y almendra. Mientras tanto, marcas como Oatly y Miyoko's Creamery están eludiendo a los intermediarios tradicionales del comercio minorista, aprovechando las asociaciones con baristas y los canales de venta directa al consumidor.

Los principales actores en el mercado de alternativas lácteas de América del Norte impulsan la innovación continua de productos y las expansiones estratégicas. Estas empresas no solo desarrollan nuevas formulaciones lácteas de origen vegetal, con enfoque en alternativas de leche como la de avena, almendra y soja, sino que también se ramifican hacia categorías relacionadas como el yogur, el queso y los postres helados. Demostrando agilidad operativa, muchas invierten en instalaciones de fabricación avanzadas y procesos de producción sostenibles, con varias actualizando las plantas existentes para atender la creciente demanda. Las maniobras estratégicas en el mercado incluyen la forja de asociaciones con cadenas de servicios de alimentación, la colaboración con minoristas para lanzamientos de productos exclusivos y la adopción de la transformación digital para fortalecer los canales de venta directa al consumidor. La expansión geográfica es primordial, con empresas que establecen nuevas instalaciones de producción en diversas regiones y adquieren marcas locales para fortalecer su presencia en el mercado. El mayor énfasis de la industria en la investigación y el desarrollo, las iniciativas de sostenibilidad y los productos de etiqueta limpia subraya su capacidad de respuesta ante los cambios en las preferencias de los consumidores.

Las oportunidades de espacio en blanco emergentes en la leche de cáñamo, avellana y anacardo están captando atención. Aquí, la diferenciación de sabor y el posicionamiento libre de alérgenos atraen a grupos de nicho dispuestos a pagar un precio premium sobre los lácteos convencionales. Las marcas adoptan rápidamente la tecnología, con la fermentación de precisión siendo implementada para crear análogos de caseína sin insumos de origen animal. Un ejemplo notable es Miyoko's Creamery, que está siendo pionera en esto con formatos de cheddar curado y mozzarella, logrando una paridad funcional para aplicaciones de pizza y sándwiches de queso a la plancha. Sin embargo, los nuevos participantes más pequeños navegan en zonas grises regulatorias. La orientación voluntaria de etiquetado de la FDA permite el uso de la terminología «leche» sin exigir niveles de fortificación. Esta laguna permite a las marcas comercializar una leche de almendra baja en proteínas junto a una leche de guisante rica en nutrientes, sin una diferenciación clara en el envase. Estas brechas podrían pronto enfrentar un escrutinio regulatorio, especialmente a medida que los grupos de defensa del consumidor presionan a la FDA para establecer estándares nutricionales mínimos para los productos etiquetados con terminología láctea.

Líderes de la industria de alternativas lácteas de América del Norte

Agrifoods International Cooperative Ltd

Blue Diamond Growers

Califia Farms LLC

Danone SA

Oatly Group AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Danone adquirió estratégicamente Kate Farms, un productor estadounidense de productos de nutrición médica de origen vegetal. Esta adquisición fortalece la presencia de Danone en el mercado de alternativas lácteas de alta proteína y formulación clínica. Estos productos están principalmente orientados a entornos hospitalarios y de atención domiciliaria, donde los modelos de reembolso respaldan los precios premium y los perfiles de nutrición funcional diseñados para promover la recuperación del paciente y el control de peso.

- Mayo de 2025: La marca californiana de lácteos de origen vegetal Eclipse Foods ha introducido un nuevo producto de leche entera, describiéndolo como «indistinguible» de la leche tradicional de origen animal. Eclipse afirma que su Leche Entera No Láctea «replica verdaderamente la leche» aislando proteínas de guisantes y garbanzos, imitando con éxito la estructura molecular de los lácteos.

- Enero de 2025: Danone ha ampliado su portafolio de origen vegetal lanzando una gama de yogures de almendra probióticos veganos. Esta nueva serie presenta cuatro sabores: vainilla, fresa, merengue de limón y coco con chocolate.

Alcance del informe del mercado de alternativas lácteas de América del Norte

| Leche no láctea | Leche de avena |

| Leche de cáñamo | |

| Leche de avellana | |

| Leche de soja | |

| Leche de almendra | |

| Leche de coco | |

| Leche de anacardo | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal en establecimiento | |

| Canal fuera del establecimiento | Tiendas de conveniencia |

| Supermercados e hipermercados | |

| Comercio electrónico minorista | |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de producto | Leche no láctea | Leche de avena |

| Leche de cáñamo | ||

| Leche de avellana | ||

| Leche de soja | ||

| Leche de almendra | ||

| Leche de coco | ||

| Leche de anacardo | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de distribución | Canal en establecimiento | |

| Canal fuera del establecimiento | Tiendas de conveniencia | |

| Supermercados e hipermercados | ||

| Comercio electrónico minorista | ||

| Otros | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos de origen animal habituales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de mayor crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable y no lácteo de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Por lo general, se considera un sustituto del helado regular para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos los huevos, la leche, la crema o la miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales naturales frescas, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene el 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para cubrir tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures helados. |

| Leche UHT (leche a temperatura ultra alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultra alta (UHT) de la leche implica calentar durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado generalmente a partir de frutos secos, como almendras, anacardos, cocos, y otros alimentos como la soja, los plátanos machos, la avena y los guisantes. |

| Canal en establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y con corteza florecida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos como respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo como la leche o la crema. |

| Estable en anaquel | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el anaquel», durante al menos un año y no requieren cocción ni refrigeración para consumirse de forma segura. |

| DSD | La entrega directa a tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en potreros, donde consumen una variedad de gramíneas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso crucial, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción