Tamaño y Participación del Mercado de Alternativas Lácteas en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

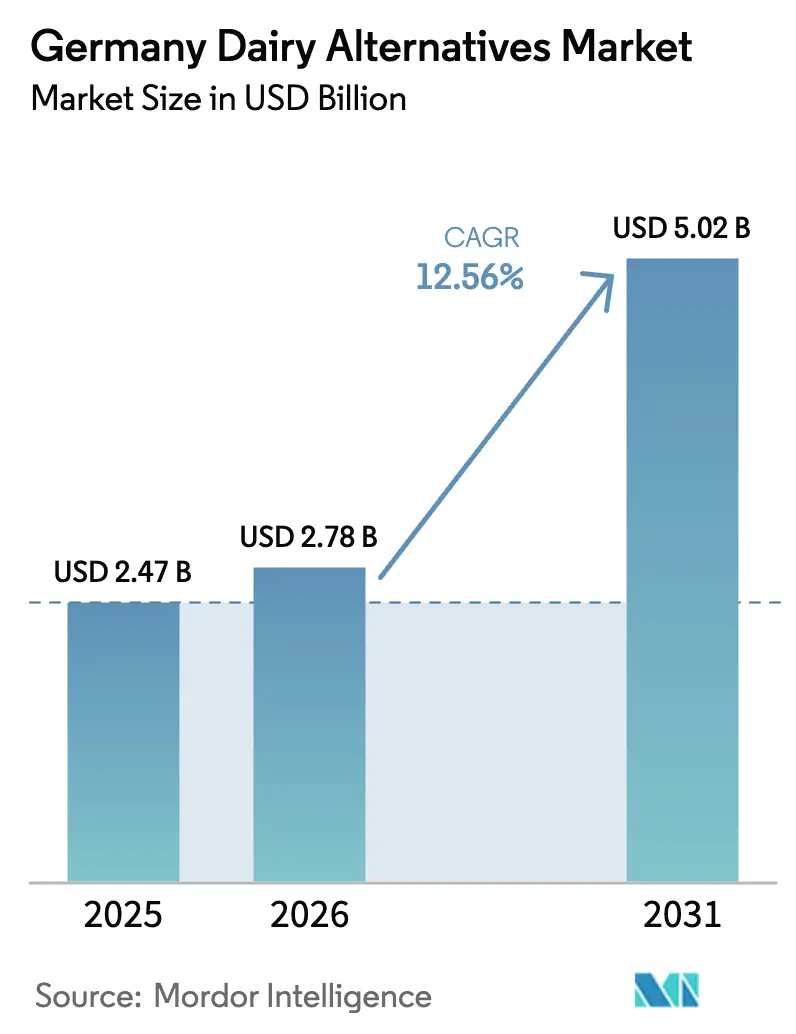

| Tamaño del mercado en el año base (2025) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternativas Lácteas en Alemania por Mordor Intelligence

El tamaño del Mercado de Alternativas Lácteas en Alemania fue valorado en USD 2,47 mil millones en 2025 y se estima que crecerá desde USD 2,78 mil millones en 2026 hasta alcanzar USD 5,02 mil millones en 2031, a una CAGR del 12,56% durante el período de pronóstico (2026-2031). La expansión está impulsada por la creciente prevalencia de la intolerancia a la lactosa, la rápida adopción de dietas veganas y flexitarianas, y una preferencia creciente por productos con huellas de carbono demostrablemente más bajas. El excedente de cultivo de avena a precios competitivos, los avances en fermentación de precisión y los objetivos de adquisición del sector público para menús con al menos un 50% de base vegetal para 2030 aceleran aún más la demanda[1]Ministerio Federal de Alimentación y Agricultura. "Informe de Nutrición 2024." BMEL, 2024. https://www.bmel.de. Las marcas nacionales utilizan recetas de etiqueta limpia y enriquecimiento proteico para resolver las históricas brechas de sabor y nutrición, mientras que las multinacionales aprovechan su amplia distribución y escala de marketing. El comercio minorista fuera del establecimiento continúa dominando los volúmenes, pero el servicio de alimentación en el establecimiento se ha convertido en el indiscutible motor de crecimiento a medida que cafeterías, restaurantes y cocinas institucionales incorporan las opciones no lácteas como parte habitual de su oferta.

Conclusiones Clave del Informe

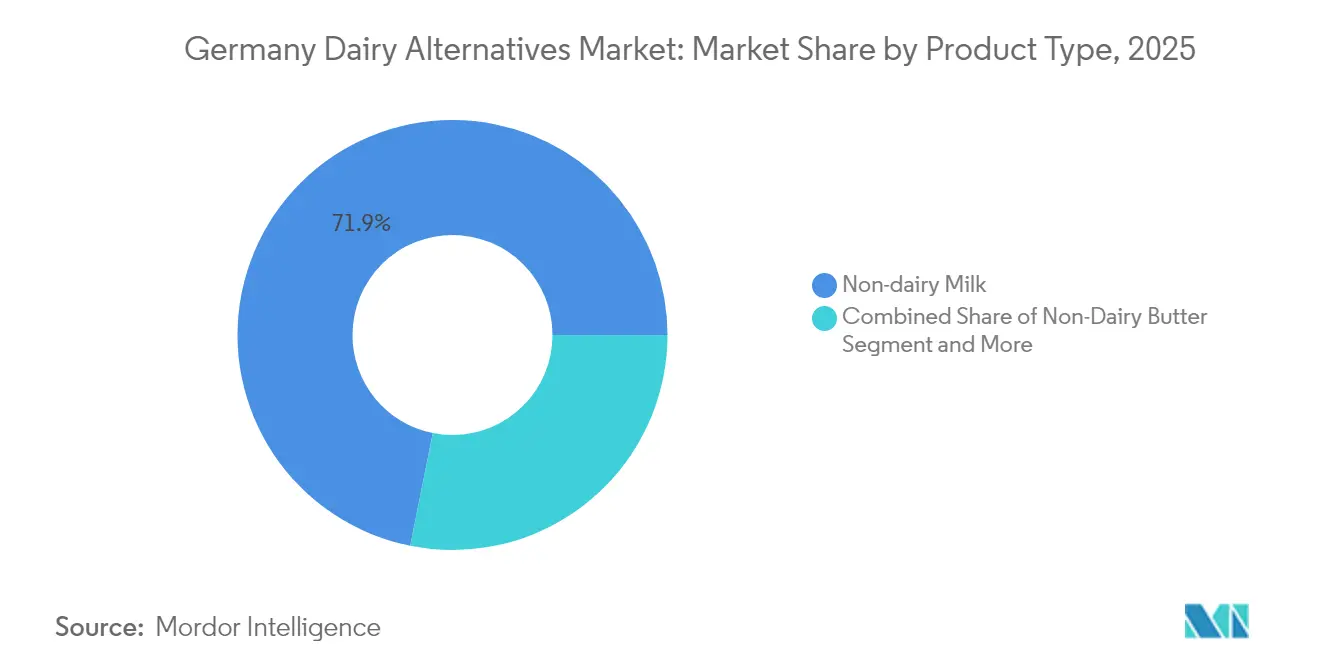

- Por tipo de producto, la leche no láctea representó el 71,85% de la participación del mercado de alternativas lácteas en Alemania en 2025; se prevé que la mantequilla no láctea se expanda a una CAGR del 10,62% hasta 2031.

- Por fuente, la avena capturó el 41,05% de la participación del tamaño del mercado de alternativas lácteas en Alemania en 2025, mientras que la almendra lidera el crecimiento con una CAGR del 11,44% hasta 2031.

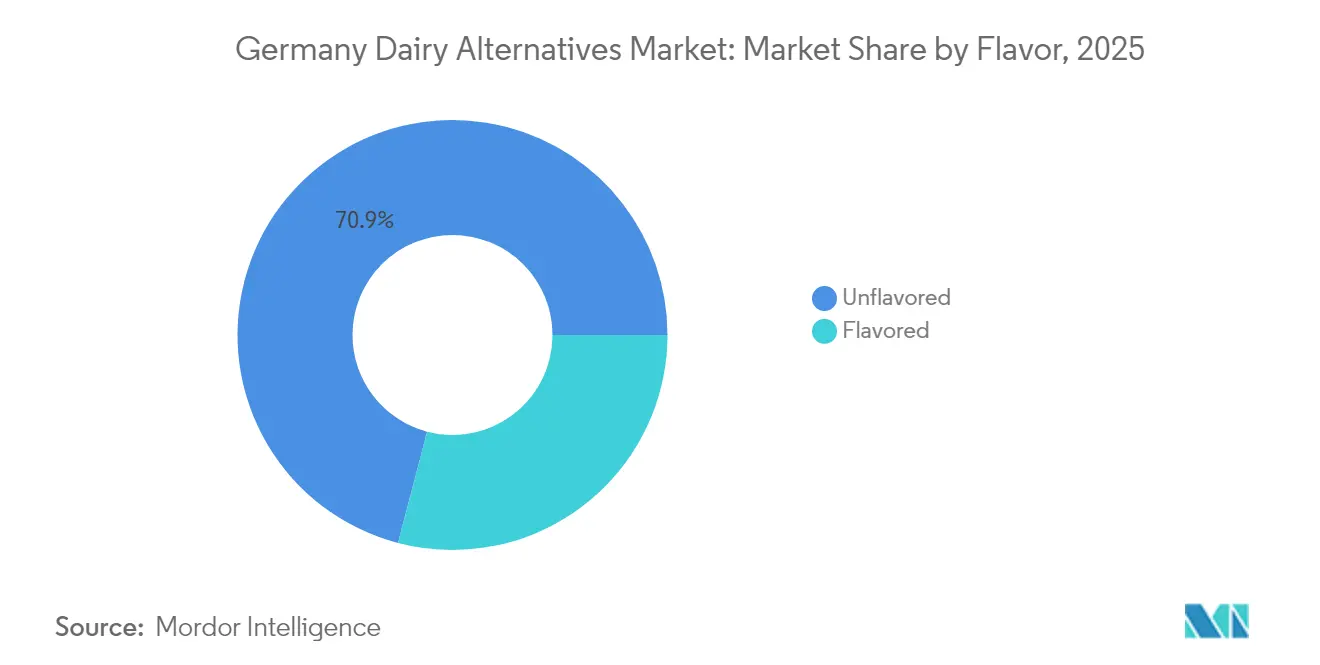

- Por sabor, los productos sin sabor representaron el 70,92% del tamaño del mercado de alternativas lácteas en Alemania en 2025; las variantes con sabor avanzan a una CAGR del 9,38% durante 2026-2031.

- Por envase, los cartones representaron el 78,82% de la participación del tamaño del mercado de alternativas lácteas en Alemania en 2025, mientras que los formatos innovadores como el vidrio y las bolsas están previstos para crecer a una CAGR del 9,70% para 2031.

- Por canal de distribución, el canal fuera del establecimiento representó el 85,90% de la participación del mercado de alternativas lácteas en Alemania en 2025; el canal en el establecimiento exhibe la trayectoria más rápida con una CAGR del 10,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alternativas Lácteas en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de intolerancia a la lactosa y alergia a las proteínas de la leche | +2.1% | A nivel nacional, con enfoque urbano | Mediano plazo (2-4 años) |

| Rápido crecimiento de la base de consumidores veganos y flexitarianos | +3.2% | Berlín, Hamburgo, Múnich | Corto plazo (≤ 2 años) |

| Posicionamiento en sostenibilidad y menor huella de carbono | +2.8% | A nivel nacional, alineación con la UE | Largo plazo (≥ 4 años) |

| Innovación acelerada de productos | +1.9% | Centros de I+D de Baviera y Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Compromiso del sector público con menús con ≥ 50% de base vegetal | +1.4% | Instalaciones federales y estatales | Largo plazo (≥ 4 años) |

| Excedente de cultivo de avena nacional que permite competitividad en precios | +1.3% | Cinturones de producción del norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Intolerancia a la Lactosa y Alergia a las Proteínas de la Leche

El creciente reconocimiento en Alemania de la intolerancia a la lactosa como una condición de salud generalizada está reformando fundamentalmente los patrones de consumo de lácteos en todos los segmentos demográficos. El Instituto Federal de Evaluación de Riesgos (BfR) informa que la malabsorción de lactosa afecta al 15-20% de la población alemana, con tasas de prevalencia más altas observadas en adultos mayores de 30 años[2]Instituto Federal de Evaluación de Riesgos. "Directrices sobre Alternativas Alimentarias de Base Vegetal." BfR, 2024. https://www.bfr.bund.de. Esta realidad fisiológica, combinada con una mayor conciencia de las alergias a las proteínas de la leche que afectan aproximadamente al 2-3% de los niños y al 1% de los adultos, genera una demanda sostenida de alternativas lácteas que eliminan el malestar digestivo. Los profesionales de la salud recomiendan cada vez más las alternativas de base vegetal como intervenciones de primera línea para pacientes sensibles a la lactosa, legitimando el consumo más allá de las preferencias de estilo de vida. La tendencia se extiende más allá de las preocupaciones de salud individuales para abarcar las decisiones de compra familiares, donde los hogares adoptan alternativas lácteas para satisfacer múltiples requisitos dietéticos simultáneamente. La cobertura del seguro médico para el asesoramiento nutricional especializado ha ampliado el acceso a orientación profesional sobre dietas sin lácteos, institucionalizando la transición desde los productos lácteos convencionales.

Rápido Crecimiento de la Base de Consumidores Veganos y Flexitarianos

El panorama de consumidores alemán ha experimentado una expansión sin precedentes en la adopción de dietas de base vegetal, impulsada por cambios generacionales y la evolución de las normas de la cultura alimentaria. La encuesta de nutrición de 2024 del BMEL revela que el 39% de los consumidores alemanes compra alternativas de base vegetal con mayor frecuencia que en años anteriores, con un 8% que se identifica como vegetariano y un 2% como vegano, lo que representa un crecimiento sustancial respecto a las mediciones de referencia de 2020. Los consumidores flexitarianos, que reducen pero no eliminan los productos de origen animal, constituyen el segmento de mayor crecimiento e impulsan los aumentos de volumen en múltiples categorías de productos. Los centros urbanos, incluidos Berlín, Hamburgo y Múnich, demuestran tasas de adopción aceleradas, con la disponibilidad de productos de base vegetal en los canales minoristas convencionales normalizando los patrones de consumo. La influencia de las redes sociales y los respaldos de celebridades han amplificado la conciencia entre los grupos demográficos más jóvenes, mientras que los documentales medioambientales y el contenido centrado en la salud crean momentos de conversión para los consumidores de mediana edad. Las directrices dietéticas actualizadas de la Sociedad Alemana de Nutrición reconocen las dietas de base vegetal como nutricionalmente adecuadas cuando se planifican correctamente, eliminando las barreras institucionales a la adopción.

Posicionamiento en Sostenibilidad y Menor Huella de Carbono de los Lácteos de Base Vegetal

La conciencia medioambiental ha emergido como un impulsor de compra primario para los consumidores alemanes que evalúan alternativas lácteas, respaldada por evaluaciones integrales del ciclo de vida que demuestran ventajas ecológicas significativas. Estudios independientes realizados por instituciones de investigación alemanas indican que las alternativas de leche de base vegetal generan entre un 50-80% menos de emisiones de gases de efecto invernadero en comparación con la leche láctea convencional, con la leche de avena mostrando perfiles medioambientales particularmente favorables debido a las capacidades de producción nacional[3]Agencia Federal de Medio Ambiente de Alemania. "Evaluación del Ciclo de Vida de las Alternativas Lácteas de Base Vegetal." Umweltbundesamt, 2024. https://www.umweltbundesamt.de. Las reducciones en el uso de agua del 60-90% para las alternativas de base vegetal resuenan con los consumidores cada vez más preocupados por la escasez de recursos y los impactos del cambio climático. La Estrategia de la Granja a la Mesa de la Unión Europea y el Plan de Acción Climática 2050 de Alemania crean marcos de política que favorecen los productos alimentarios de menores emisiones, influyendo tanto en las preferencias de los consumidores como en las decisiones de compra institucional. Los requisitos de informes de sostenibilidad corporativa obligan a los operadores de servicios de alimentación y a los minoristas a demostrar reducciones en el impacto medioambiental, impulsando cambios en la adquisición hacia alternativas de base vegetal. Los consumidores alemanes demuestran disposición a pagar precios premium por productos con credenciales de sostenibilidad verificadas, creando ventajas competitivas para las marcas con informes medioambientales transparentes.

Innovación Acelerada de Productos (Fermentación, Enriquecimiento Proteico, Etiquetas Limpias)

El avance tecnológico en la producción de lácteos de base vegetal ha alcanzado puntos de inflexión que abordan las barreras históricas para la adopción masiva del mercado, particularmente en sabor, textura y adecuación nutricional. La tecnología de fermentación de precisión permite a los fabricantes alemanes producir proteínas idénticas a las lácteas sin participación animal, con empresas como Formo recaudando EUR 50 millones (USD 54 millones) en 2024 para escalar la producción de queso a base de koji Formo. Las estrategias de enriquecimiento proteico que utilizan fuentes de guisante, cáñamo y algas abordan las preocupaciones nutricionales que anteriormente limitaban la adopción por parte de los consumidores, particularmente entre los grupos demográficos conscientes de la salud. Las formulaciones de etiqueta limpia que eliminan aditivos artificiales, estabilizadores y conservantes responden a las preferencias de los consumidores por el procesamiento mínimo, con listas de ingredientes que se asemejan cada vez más a composiciones de alimentos integrales. El Instituto Federal de Evaluación de Riesgos (BfR) ha establecido directrices integrales para ingredientes alimentarios novedosos en alternativas de base vegetal, proporcionando claridad regulatoria que acelera los ciclos de innovación. Los institutos alemanes de tecnología alimentaria colaboran con socios industriales en proyectos de optimización sensorial que mejoran la palatabilidad mientras mantienen la integridad nutricional, creando productos que satisfacen tanto las motivaciones de consumo funcional como hedónico.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio frente a los lácteos convencionales | -2.4% | En toda Alemania, más pronunciada en los mercados rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la adecuación nutricional (proteínas, calcio, aditivos) | -1.8% | En toda Alemania, más fuerte entre los profesionales de la salud y los consumidores de edad avanzada | Mediano plazo (2-4 años) |

| Inclinación de los subsidios de la PAC hacia los productores lácteos tradicionales | -1.1% | Impacto de política a nivel de la UE, que afecta la competitividad del mercado alemán | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro para frutos secos importados | -0.9% | En toda Alemania, concentrada en productos a base de almendra y anacardo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio Frente a los Lácteos Convencionales

La persistente diferencia de precio entre las alternativas de base vegetal y los productos lácteos convencionales representa la barrera más significativa para la penetración masiva del mercado en todos los segmentos de consumidores alemanes. El análisis de precios minoristas indica que las alternativas de leche de base vegetal cuestan entre 2 y 3 veces más que la leche láctea convencional por litro, con un posicionamiento premium que limita la accesibilidad para los hogares sensibles al precio. La estructura de costos refleja mayores gastos en materias primas, equipos de procesamiento especializados y escalas de producción más pequeñas en comparación con la infraestructura láctea establecida que se beneficia de décadas de optimización y subsidios gubernamentales. Sin embargo, las iniciativas de precios estratégicos por parte de los principales minoristas demuestran el potencial de reducción de costos, con la decisión de Lidl Alemania en octubre de 2023 de alinear los precios de los productos veganos con sus equivalentes de origen animal, lo que resultó en aumentos de ventas de más del 30% en las categorías de base vegetal. La disposición de los consumidores a pagar precios premium varía significativamente según el nivel de ingresos, la educación y la ubicación geográfica, con los grupos demográficos urbanos de mayores ingresos mostrando mayor tolerancia al precio. La política monetaria del Banco Central Europeo y las tendencias de inflación impactan directamente el gasto discrecional en productos alimentarios premium, creando fluctuaciones cíclicas de demanda que afectan las trayectorias de crecimiento del mercado.

Preocupaciones sobre la Adecuación Nutricional (Proteínas, Calcio, Aditivos)

Las persistentes preocupaciones de los consumidores y los profesionales de la salud sobre la integridad nutricional de las alternativas lácteas de base vegetal continúan limitando la adopción entre los grupos demográficos conscientes de la salud y las poblaciones vulnerables. Las evaluaciones de la calidad proteica revelan que muchas alternativas de base vegetal proporcionan perfiles de aminoácidos incompletos en comparación con la leche láctea, lo que requiere estrategias de diversificación dietética o fortificación para lograr la equivalencia nutricional. La biodisponibilidad del calcio de fuentes de base vegetal varía significativamente según el método de procesamiento y el enfoque de fortificación, con algunos productos que demuestran tasas de absorción más bajas que el calcio lácteo. El Instituto Federal de Evaluación de Riesgos (BfR) ha emitido orientaciones sobre el uso de aditivos en alternativas de base vegetal, destacando las posibles implicaciones para la salud de los estabilizadores, emulsionantes y potenciadores del sabor comúnmente utilizados para lograr características similares a los lácteos. Los profesionales de la salud expresan especial preocupación por el consumo de alternativas de base vegetal entre niños, mujeres embarazadas y poblaciones de edad avanzada que tienen mayores requisitos nutricionales. Las iniciativas de educación al consumidor por parte de fabricantes y organizaciones de salud buscan abordar las brechas de conocimiento, pero el escepticismo persiste entre los proveedores de atención médica tradicionales que recomiendan los lácteos convencionales para una nutrición óptima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Leche No Láctea en Medio de la Innovación en Mantequilla

La leche no láctea mantiene un liderazgo de mercado dominante con una participación del 71,85% en 2025, lo que refleja su papel como principal punto de entrada para los consumidores que hacen la transición desde los productos lácteos convencionales. El dominio del segmento se deriva de sus aplicaciones versátiles en el consumo de bebidas, el acompañamiento de cereales y las aplicaciones culinarias que replican los patrones de uso tradicionales de la leche. Los consumidores alemanes demuestran una fuerte lealtad a la marca dentro de la categoría de leche no láctea, con productos establecidos de Alpro, Oatly y ofertas de marca propia que capturan una participación de mercado significativa a través de una amplia distribución minorista. El segmento se beneficia de la continua innovación en perfiles de sabor, fortificación nutricional y formatos de envase que mejoran la conveniencia y la estabilidad en estantería. Los marcos regulatorios establecidos por el Instituto Federal de Evaluación de Riesgos (BfR) proporcionan directrices claras para las declaraciones nutricionales y los requisitos de etiquetado, lo que permite una comunicación transparente con el consumidor sobre el contenido proteico, la fortificación vitamínica y la información sobre alérgenos.

La mantequilla no láctea emerge como el segmento de producto de más rápido crecimiento con una CAGR del 10,62% hasta 2031, impulsada por aplicaciones culinarias y mejoras en la funcionalidad para hornear que replican estrechamente el rendimiento de la mantequilla convencional. La aceleración del segmento refleja avances tecnológicos en la composición de grasas y el desarrollo de texturas que permiten una sustitución perfecta en las recetas tradicionales de repostería alemana y las preparaciones culinarias. Empresas como Upfield BV (Violife) y Simply V han invertido fuertemente en iniciativas de I+D centradas en las características de fusión, la liberación de sabor y los perfiles nutricionales que satisfacen tanto los requisitos funcionales como sensoriales. La trayectoria de crecimiento se beneficia de la expansión de la adopción en el sector de servicios de alimentación, donde los chefs profesionales incorporan cada vez más alternativas de mantequilla de base vegetal en las preparaciones de restaurantes y las operaciones de repostería comercial. La aceptación del consumidor ha mejorado significativamente a medida que las formulaciones de productos eliminan los perfiles de sabor artificiales que históricamente limitaban la adopción, con ingredientes de etiqueta limpia y envases sostenibles que mejoran aún más el atractivo del mercado.

Por Fuente: Liderazgo de la Avena Desafiado por el Crecimiento de la Almendra

Las alternativas a base de avena dominan el segmento de mayor fuente con una participación del 41,05% en 2025, beneficiándose de las capacidades de producción agrícola nacional y los favorables perfiles de sostenibilidad que resuenan con los consumidores alemanes conscientes del medio ambiente. La posición de liderazgo del segmento refleja la sólida infraestructura de cultivo de avena de Alemania, que permite precios competitivos y estabilidad en la cadena de suministro en comparación con las materias primas importadas. La textura cremosa y el perfil de sabor neutro de la leche de avena facilitan una amplia aceptación por parte de los consumidores en todos los segmentos demográficos, mientras que el contenido de betaglucano proporciona beneficios funcionales para la salud que diferencian la categoría de otras opciones de base vegetal. Los principales minoristas, incluidos REWE, Edeka y Lidl, han ampliado sus ofertas de leche de avena de marca propia, aumentando la accesibilidad e impulsando el crecimiento del volumen a través de estrategias de precios competitivos. Las evaluaciones de sostenibilidad de la Agencia Federal de Medio Ambiente de Alemania clasifican consistentemente los productos a base de avena de manera favorable debido al menor uso de agua, la reducción de las emisiones de transporte y la compatibilidad con los sistemas agrícolas locales.

Las alternativas a base de almendra representan el segmento de fuente de más rápido crecimiento con una CAGR del 11,44% hasta 2031, a pesar de los desafíos de la cadena de suministro asociados con las materias primas importadas procedentes principalmente de California y las regiones mediterráneas. La aceleración del crecimiento del segmento refleja las preferencias de los consumidores por el posicionamiento premium, los perfiles de sabor sofisticados y los beneficios percibidos para la salud asociados con la nutrición de la almendra. La innovación en el procesamiento de la leche de almendra ha abordado las preocupaciones históricas sobre la consistencia delgada y el sabor insípido a través de formulaciones mejoradas que incorporan espesantes naturales y técnicas de mejora del sabor. Sin embargo, la volatilidad de la cadena de suministro para las almendras importadas crea fluctuaciones de costos que impactan los precios minoristas y la estabilidad de los márgenes, con las condiciones de sequía en las principales regiones productoras que contribuyen a los aumentos de precios de las materias primas. Los consumidores alemanes demuestran disposición a pagar precios premium por los productos a base de almendra que enfatizan la certificación orgánica, el abastecimiento de comercio justo y los métodos de producción artesanal que los diferencian de las ofertas del mercado masivo.

Por Sabor: Preferencia por los Sin Sabor en Medio de la Innovación en los Con Sabor

Las alternativas sin sabor dominan la segmentación por sabor con una participación de mercado del 70,92% en 2025, lo que refleja las preferencias de los consumidores alemanes por productos versátiles que se adaptan a diversas aplicaciones culinarias sin imponer perfiles de sabor específicos. La posición de liderazgo del segmento se alinea con la cultura alimentaria tradicional alemana que enfatiza los sabores naturales y el procesamiento mínimo, donde las alternativas sin sabor pueden integrarse perfectamente en las recetas y patrones de consumo existentes. Los operadores profesionales de servicios de alimentación favorecen particularmente las opciones sin sabor por su flexibilidad en el desarrollo de menús y su compatibilidad con preparaciones tanto dulces como saladas. El segmento se beneficia de las ventajas de costo asociadas con los procesos de producción simplificados que eliminan los ingredientes aromatizantes y reducen la complejidad de fabricación. El cumplimiento normativo es más sencillo para los productos sin sabor, que enfrentan menos requisitos de etiquetado y consideraciones sobre alérgenos en comparación con las variantes con sabor que pueden contener ingredientes adicionales.

Las alternativas con sabor demuestran un crecimiento acelerado con una CAGR del 9,38% hasta 2031, impulsadas por la innovación de productos que apunta a ocasiones de consumo específicas y preferencias demográficas. Los sabores de vainilla, chocolate y fresa lideran el crecimiento del segmento, atrayendo particularmente a los consumidores más jóvenes y a las familias con niños que buscan alternativas indulgentes a los productos de leche con sabor convencionales. La expansión del segmento refleja estrategias de marketing exitosas que posicionan las alternativas con sabor como productos de estilo de vida premium en lugar de meros sustitutos lácteos. Las empresas invierten significativamente en tecnologías de aromatización natural que evitan los aditivos artificiales mientras logran perfiles de sabor auténticos que satisfacen las expectativas de los consumidores. Los lanzamientos de sabores de temporada y edición limitada crean entusiasmo en los consumidores e impulsan el comportamiento de prueba, con variantes exitosas que a menudo pasan a líneas de productos permanentes basándose en el rendimiento de ventas y los comentarios de los consumidores.

Por Tipo de Envase: Dominio de los Cartones en Medio de la Innovación Sostenible

El envase en cartón mantiene un liderazgo de mercado abrumador con una participación del 78,82% en 2025, lo que refleja la familiaridad establecida del consumidor, la compatibilidad minorista y las ventajas funcionales para las alternativas lácteas líquidas. El dominio del segmento se deriva de las tecnologías de envasado aséptico de Tetra Pak y similares que permiten una vida útil prolongada sin refrigeración, facilitando una distribución eficiente y reduciendo el desperdicio de alimentos a lo largo de la cadena de suministro. Los minoristas alemanes favorecen el envase en cartón por su eficiencia de espacio, capacidades de apilamiento y compatibilidad con los sistemas de refrigeración de lácteos existentes que minimizan la interrupción operativa. Las consideraciones medioambientales respaldan la preferencia por el cartón, con la construcción de cartón reciclable y el contenido de materiales renovables alineándose con los sistemas de gestión de residuos alemanes y las expectativas de sostenibilidad de los consumidores. La asociación del formato de envase con la leche convencional crea comodidad en el consumidor y reduce las barreras de adopción para los hogares que hacen la transición a alternativas de base vegetal.

Los formatos de envase alternativos, incluidas las bolsas, las botellas de vidrio y los envases innovadores, representan el segmento de más rápido crecimiento con una CAGR del 9,70% hasta 2031, impulsados por iniciativas de sostenibilidad y estrategias de posicionamiento premium. El crecimiento del segmento refleja la demanda de los consumidores de reducción del uso de plástico, mayor reciclabilidad y una presentación de marca diferenciada que justifica precios premium. El envase en botella de vidrio atrae a los consumidores conscientes del medio ambiente dispuestos a pagar precios más altos por envases reutilizables y ventajas de calidad percibidas. El Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea crea presión regulatoria para la innovación en envases sostenibles, impulsando la inversión en materiales alternativos y la optimización del diseño. Las empresas experimentan con sistemas recargables, formatos concentrados y materiales biodegradables que abordan las preocupaciones medioambientales mientras mantienen la integridad del producto y la conveniencia del consumidor.

Por Canal de Distribución: Dominio del Canal Fuera del Establecimiento en Medio de la Aceleración del Canal en el Establecimiento

Los canales de distribución fuera del establecimiento dominan la participación de mercado con un 85,90% en 2025, lo que refleja el papel fundamental de los canales minoristas de alimentación en la distribución de alimentos alemana y el comportamiento de compra de los consumidores. Los supermercados e hipermercados, incluidos REWE, Edeka, Kaufland y Lidl, impulsan el liderazgo del segmento a través de amplios surtidos de productos, precios competitivos y una colocación estratégica en estantería que maximiza la exposición del consumidor a las alternativas de base vegetal. El segmento se beneficia del desarrollo de productos de marca propia que ofrece opciones rentables mientras mantiene estándares de calidad, con los minoristas aprovechando sus capacidades de cadena de suministro para optimizar los precios y la disponibilidad. El comercio minorista en línea dentro del segmento fuera del establecimiento demuestra una fortaleza particular, con plataformas de comercio electrónico que permiten servicios de suscripción, compras al por mayor y descubrimiento de productos especializados que las tiendas físicas tradicionales no pueden igualar. Los patrones de compra de los consumidores alemanes favorecen las compras semanales de comestibles donde las alternativas lácteas se adquieren junto con los comestibles convencionales, lo que respalda el dominio del canal fuera del establecimiento.

Los canales de distribución en el establecimiento exhiben la trayectoria de crecimiento más rápida con una CAGR del 10,04% hasta 2031, impulsados por la expansión de la adopción en el sector de servicios de alimentación y los compromisos de compra institucional que crean oportunidades de volumen sustanciales. La aceleración del segmento refleja que los restaurantes, cafeterías y operaciones de catering incorporan cada vez más alternativas de base vegetal en sus ofertas de menú para adaptarse a las restricciones dietéticas y las preferencias de sostenibilidad. El compromiso de Lidl Alemania de lograr un contenido de proteínas de base vegetal del 20% y un 10% de productos lácteos alternativos para 2030 ejemplifica las tendencias de compra institucional que impulsan el crecimiento en el establecimiento. Los programas de formación profesional de baristas y la optimización de equipos permiten a las cafeterías y cafés alcanzar estándares de calidad con alternativas de leche de base vegetal que satisfacen las exigentes expectativas de los consumidores. Las instalaciones de catering del sector público, incluidas escuelas, hospitales y oficinas gubernamentales, implementan requisitos de menú de base vegetal que crean un crecimiento de demanda sostenido dentro del segmento en el establecimiento.

Análisis Geográfico

Alemania representa el enfoque geográfico principal para este análisis de mercado, posicionándose como la mayor economía de Europa y la nación productora de lácteos más significativa con 32,6 millones de toneladas de producción de leche en 2023, lo que la convierte en el mayor productor dentro de la Unión Europea. El mercado de alternativas lácteas del país se beneficia de una sofisticada conciencia del consumidor, una sólida infraestructura minorista y marcos regulatorios progresivos que facilitan la innovación de productos y el acceso al mercado. Las variaciones regionales dentro de Alemania reflejan diferencias demográficas, con centros urbanos incluidos Berlín, Hamburgo, Múnich y Colonia que demuestran tasas de adopción más altas y mayor aceptación de productos premium en comparación con las áreas rurales donde persisten los patrones de consumo lácteo tradicional. Los estados del norte de Alemania de Baja Sajonia y Schleswig-Holstein, que lideran la producción láctea convencional, muestran paradójicamente un creciente interés en las alternativas de base vegetal a medida que las estrategias de diversificación agrícola ganan impulso entre las operaciones agrícolas progresistas.

La trayectoria de crecimiento del mercado alemán se alinea con las iniciativas de sostenibilidad más amplias de la Unión Europea y los compromisos de acción climática que favorecen los productos alimentarios de menores emisiones. El Pacto Verde Europeo y la Estrategia de la Granja a la Mesa crean marcos de política que apoyan indirectamente la adopción de alternativas de base vegetal a través de mecanismos de fijación de precios del carbono y requisitos de informes medioambientales que destacan el impacto ecológico de los lácteos convencionales. La posición de Alemania como potencia económica de la UE le permite influir en la política alimentaria regional y las tendencias de los consumidores, con las cadenas minoristas alemanas ampliando sus ofertas de base vegetal en sus operaciones europeas basándose en el éxito del mercado nacional. La avanzada infraestructura de investigación en tecnología alimentaria del país, concentrada en Baviera y Renania del Norte-Westfalia, impulsa la innovación que beneficia al sector europeo más amplio de lácteos de base vegetal a través de la transferencia de tecnología e iniciativas de investigación colaborativa.

Las dinámicas del comercio transfronterizo dentro del mercado único europeo facilitan el abastecimiento de ingredientes y la distribución de productos terminados que respalda el crecimiento del mercado alemán mientras crea presiones competitivas de los países vecinos con diferentes estructuras de costos. Los Países Bajos y Dinamarca, con sus avanzados sectores de tecnología agrícola, proporcionan tanto competencia como oportunidades de colaboración para las empresas alemanas de lácteos de base vegetal que buscan optimizar la eficiencia de producción y la calidad del producto. El gran sector agrícola de Francia y la experiencia en procesamiento de alimentos de Italia crean oportunidades de cadena de suministro regional que las empresas alemanas aprovechan para acceder a ingredientes especializados y capacidades de fabricación no disponibles a nivel nacional.

El segmento en el establecimiento representa un canal más pequeño pero significativo en el mercado de alternativas lácteas en Alemania, centrado en establecimientos de servicios de alimentación, incluidos restaurantes, cafeterías y otros puntos de venta de alimentos. Este segmento ha experimentado una transformación notable con el creciente número de restaurantes veganos y la incorporación de opciones de base vegetal en los establecimientos tradicionales. Las principales cadenas de servicios de alimentación como Starbucks, Costa Coffee y Dunkin' están expandiendo activamente sus opciones de menú de base vegetal, particularmente en bebidas con alternativas de leche vegana. La evolución del segmento es particularmente evidente en las principales ciudades como Múnich y Berlín, que albergan un número significativo de establecimientos aptos para veganos. El crecimiento del canal está respaldado por ofertas de productos innovadoras, incluidas bebidas de café especializadas de base vegetal, postres y otras aplicaciones culinarias que muestran la versatilidad de las alternativas lácteas en entornos de servicios de alimentación.

Panorama Competitivo

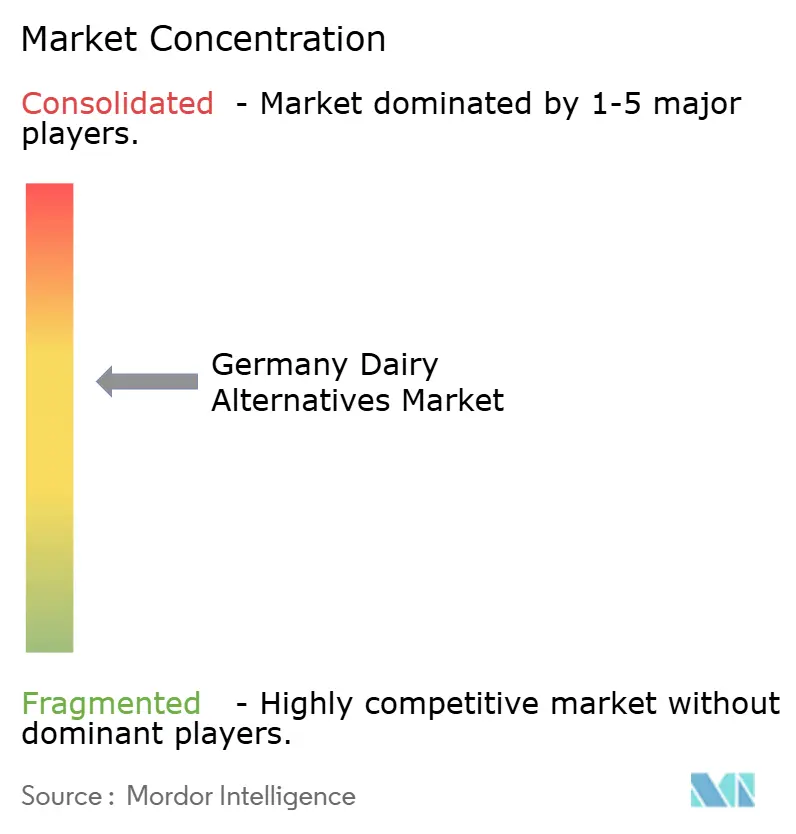

El mercado de alternativas lácteas en Alemania demuestra un entorno competitivo moderadamente concentrado, con una puntuación de concentración de mercado de 6 sobre 10. Esto indica un panorama donde las corporaciones multinacionales, las empresas especializadas en base vegetal y los actores regionales compiten activamente. Danone SA (Alpro) lidera el mercado con una participación del 18,6%, seguida de Oatly Group AB con el 14,2%. Su liderazgo de mercado destaca las ventajas de la entrada temprana, las extensas redes de distribución y las significativas inversiones en marketing, que contribuyen a un fuerte reconocimiento y lealtad de marca entre los consumidores. Las empresas con carteras de productos diversificadas en múltiples categorías de base vegetal se benefician de oportunidades de venta cruzada y economías de escala en producción y distribución. Además, las asociaciones estratégicas entre corporaciones alimentarias globales e innovadores especializados en base vegetal han dado lugar a modelos competitivos híbridos que combinan el acceso establecido al mercado con capacidades avanzadas de desarrollo de productos.

La adopción de tecnología ha emergido como un diferenciador competitivo crítico en el mercado. Las empresas realizan inversiones sustanciales en fermentación de precisión, mejora de proteínas y tecnologías de optimización sensorial para abordar las barreras históricas a la adopción masiva del mercado. El marco regulatorio para alimentos novedosos establecido por el Instituto Federal de Evaluación de Riesgos (BfR) crea oportunidades para las empresas con capacidades avanzadas de investigación y desarrollo para introducir ingredientes y métodos de procesamiento innovadores que son difíciles de replicar para los competidores. Además, las oportunidades de espacio en blanco son evidentes en segmentos especializados como la nutrición deportiva, las alternativas a la fórmula infantil y los productos lácteos funcionales, que atienden necesidades específicas de los consumidores más allá de la sustitución básica de la leche.

Los disruptores emergentes en el mercado aprovechan los modelos de venta directa al consumidor, los servicios de suscripción y el marketing en redes sociales para construir comunidades de marca sólidas. Estos enfoques les permiten establecer una ventaja competitiva que las empresas alimentarias tradicionales a menudo luchan por lograr a través de los canales minoristas convencionales. Al centrarse en el compromiso del consumidor y las estrategias de distribución innovadoras, estos disruptores están reformando la dinámica competitiva del mercado. Como resultado, el mercado de alternativas lácteas en Alemania continúa evolucionando, impulsado por los avances tecnológicos, el apoyo regulatorio y la creciente demanda de productos especializados de base vegetal.

Líderes de la Industria de Alternativas Lácteas en Alemania

Alnatura Produktions- und Handels GmbH

Danone SA

Oatly Group AB

Upfield BV

Simply V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Veganz Group de Alemania ha asegurado €10 millones ($10,9 millones) en financiación de capital para escalar la producción de su innovador producto de leche de avena impreso en 2D, Mililk, junto con su análogo de carne de base vegetal, Peas on Earth.

- Febrero de 2024: El fabricante de bebida de avena Oatly lanzó su nueva bebida de avena orgánica para baristas en Alemania. Según Oatly, el Oatly Bio Barista se caracteriza por una cremosidad especial y es perfecto para su uso en bebidas calientes, ofreciendo una espuma de calidad profesional para cafés y bebidas al estilo de la leche.

Alcance del Informe del Mercado de Alternativas Lácteas en Alemania

Mantequilla No Láctea, Queso No Lácteo, Helado No Lácteo, Leche No Láctea, Yogur No Lácteo están cubiertos como segmentos por Categoría. Fuera del Establecimiento, En el Establecimiento están cubiertos como segmentos por Canal de Distribución.| Mantequilla No Láctea | |

| Leche No Láctea | Leche de Almendra |

| Leche de Coco | |

| Leche de Avena | |

| Leche de Soja |

| Soja |

| Almendra |

| Avena |

| Arroz |

| Otros |

| Con Sabor |

| Sin Sabor |

| Cartones |

| Botella de Plástico |

| Botella de Vidrio |

| Otros (Tetrapacks, Bolsas) |

| Fuera del Establecimiento | Tiendas de Conveniencia |

| Comercio Minorista en Línea | |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Otros | |

| En el Establecimiento |

| Por Tipo de Producto | Mantequilla No Láctea | |

| Leche No Láctea | Leche de Almendra | |

| Leche de Coco | ||

| Leche de Avena | ||

| Leche de Soja | ||

| Por Fuente | Soja | |

| Almendra | ||

| Avena | ||

| Arroz | ||

| Otros | ||

| Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Cartones | |

| Botella de Plástico | ||

| Botella de Vidrio | ||

| Otros (Tetrapacks, Bolsas) | ||

| Por Canal de Distribución | Fuera del Establecimiento | Tiendas de Conveniencia |

| Comercio Minorista en Línea | ||

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Otros | ||

| En el Establecimiento | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de base vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa de leche de base vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado No Lácteo - El helado de base vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos huevos, leche, nata o miel.

- Leche de Base Vegetal - Las leches de base vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de base vegetal como la leche de soja y la leche de almendra han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Nata Simple | La nata simple contiene alrededor del 18% de grasa. Es una capa única de nata que aparece sobre la leche hervida. |

| Nata Doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata simple. Es más pesada y espesa que la nata simple. |

| Nata para Montar | Tiene un porcentaje de grasa mucho mayor que la nata simple (36%). Se utiliza para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de base vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el Establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Fuera del Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o nata. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en la estantería</q>, durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción