Tamaño y participación del mercado de alternativas lácteas de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

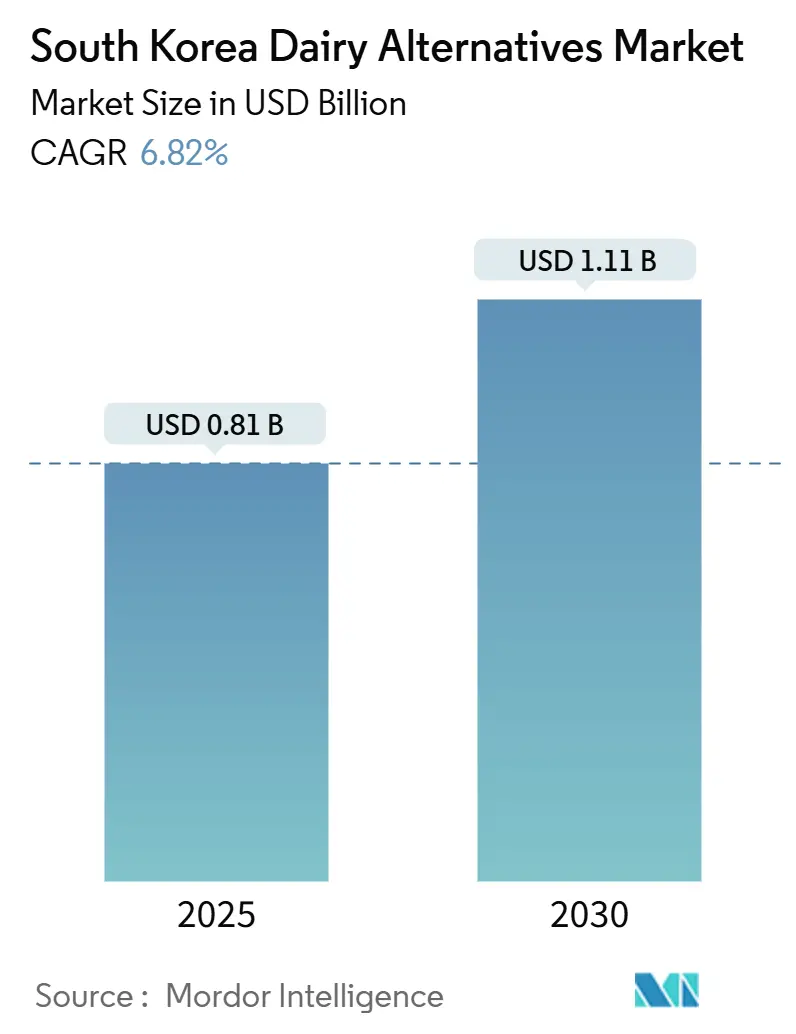

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas de Corea del Sur por Mordor Intelligence

Se proyecta que el mercado de alternativas lácteas de Corea del Sur crezca de USD 0,81 mil millones en 2025 a USD 1,11 mil millones en 2030, registrando una tasa de crecimiento anual compuesta (CAGR) del 6,82%. El crecimiento del mercado está impulsado por el aumento de las tendencias de salud y bienestar, ya que los consumidores optan por productos lácteos de origen vegetal debido a sus perfiles bajos en calorías y libres de colesterol, así como por los beneficios nutricionales adicionales como proteínas, vitaminas y probióticos. Estos atributos favorecen la vitalidad, el control del peso y se alinean con las preferencias de la tendencia K-beauty, particularmente a medida que las dietas veganas y flexitarianas ganan popularidad. La expansión de la cultura de las cafeterías en Corea del Sur ha integrado aún más las alternativas lácteas en bebidas cotidianas como lattes y batidos, fomentando la aceptación y la demanda. Innovaciones como la fermentación de precisión están abordando las brechas de textura y sensoriales en yogures no lácteos, quesos y postres, atrayendo a los millennials urbanos que buscan opciones sostenibles e indulgentes.

Conclusiones clave del informe

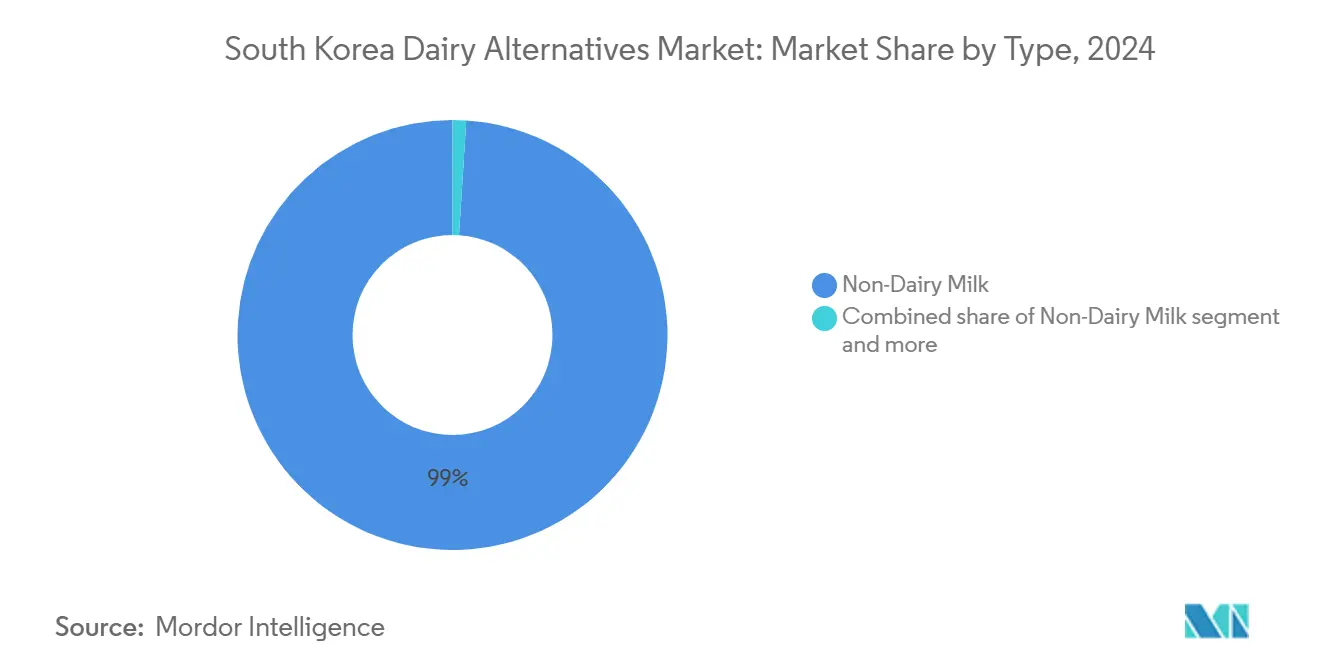

- Por tipo, la leche no láctea lideró con una participación del 98,98% en 2024; se proyecta que el segmento se expanda a una CAGR del 6,86% hasta 2030.

- Por sabor, el segmento sin sabor capturó el 40,82% en 2024, mientras que se prevé que el segmento con sabor se expanda a una CAGR del 7,45% hasta 2030.

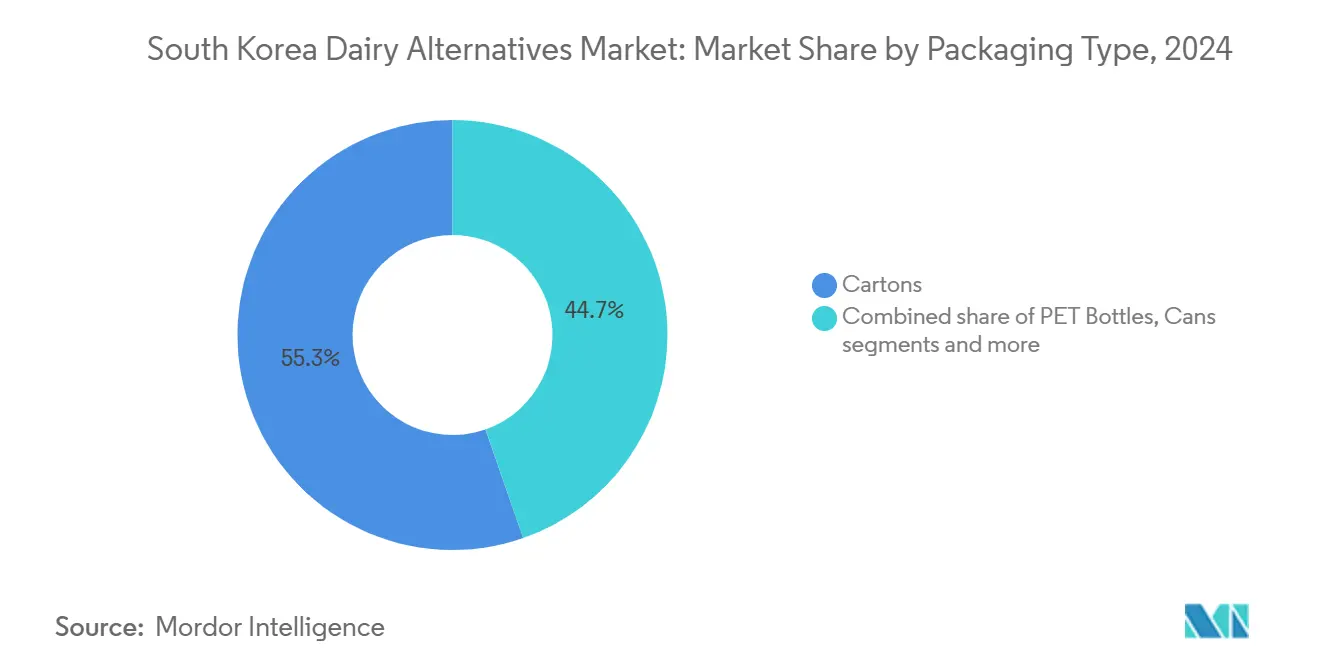

- Por tipo de envase, los cartones representaron una participación del 55,34% en 2024, y se proyecta que las botellas de PET crezcan a una CAGR del 7,23% hasta 2030.

- Por canal de distribución, el canal off-trade representó el 97,54% del tamaño del mercado de alternativas lácteas de Corea del Sur en 2024, mientras que el canal on-trade avanza a una CAGR del 6,87% hasta 2030.

Tendencias e información del mercado de alternativas lácteas de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente interés en salud y bienestar | +1.5% | Nacional, concentrado en Seúl, Gyeonggi y los principales centros urbanos | Mediano plazo (2-4 años) |

| Cambio hacia dietas con mayor contenido vegetal | +1.2% | Nacional, con mayor adopción entre la generación MZ en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Apoyo gubernamental e industrial a la innovación de base vegetal | +0.9% | Nacional, con centros de investigación y desarrollo en la provincia de Gyeongsang del Norte y Seúl | Mediano plazo (2-4 años) |

| Sólida cultura de cafeterías y café | +1.0% | Nacional, especialmente en Seúl, Busan y distritos urbanos con alta densidad de cafeterías | Corto plazo (≤ 2 años) |

| Avances en tecnología alimentaria | +0.7% | Nacional, con centros de innovación en Seúl y Gyeonggi-do | Largo plazo (≥ 4 años) |

| Creciente preocupación por el bienestar animal | +0.5% | Nacional, impulsado por millennials urbanos y consumidores de la Generación Z | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente interés en salud y bienestar

El creciente enfoque en la salud y el bienestar está impulsando el mercado de alternativas lácteas de Corea del Sur, ya que los consumidores priorizan opciones de origen vegetal ricas en nutrientes y bajas en calorías que proporcionan alto contenido de proteínas, vitaminas, potasio y grasas saludables para el corazón, al tiempo que reducen el colesterol y la ingesta calórica en comparación con los productos lácteos tradicionales. Esta tendencia se atribuye en gran medida a la alta prevalencia de la intolerancia a la lactosa en la población, lo que lleva a un cambio hacia sustitutos de fácil digestión que minimizan la hinchazón, los gases y las molestias sin comprometer el valor nutricional. Además, el aumento de las alergias a la leche y la demanda de alimentos funcionales que apoyan la prevención de la diabetes y la salud en general están impulsando aún más este crecimiento. Los millennials urbanos y la Generación Z están adoptando cada vez más estas alternativas, influenciados por las tendencias de bienestar que enfatizan las bebidas con etiqueta limpia y enriquecidas que contienen probióticos y superalimentos. Productos como las mantequillas de frutos secos y las leches de origen vegetal son percibidos como beneficiosos para la energía sostenida y la salud de la piel. Los laboratorios de innovación alimentaria están respondiendo desarrollando formulaciones localizadas que combinan los sabores coreanos tradicionales con beneficios para la salud, convirtiendo estos productos en una parte habitual de las dietas diarias en batidos, lattes y cereales.

Cambio hacia dietas con mayor contenido vegetal

El cambio hacia dietas con mayor contenido vegetal está impulsando el crecimiento del mercado de alternativas lácteas en Corea del Sur, respaldado por la adopción de estilos de vida flexitarianos y veganos. Los consumidores priorizan cada vez más los hábitos alimenticios éticos y sostenibles, reemplazando los productos lácteos tradicionales con alternativas de origen vegetal. Esta tendencia es particularmente prominente entre los millennials urbanos, quienes están reduciendo el consumo de productos de origen animal para mejorar la digestión, reducir la huella ambiental y por consideraciones de bienestar animal. Los cambios culturales están acelerando aún más esta tendencia, con influenciadores y los movimientos K-beauty promoviendo los beneficios de las leches de origen vegetal enriquecidas para la salud de la piel, el control del peso y la vitalidad general. Estos productos están superando cada vez más a los lácteos tradicionales, ya que los restaurantes veganos y las plataformas de comercio electrónico impulsan el consumo de prueba entre los jóvenes con conocimientos digitales que valoran las etiquetas limpias y la trazabilidad del producto. Según la Sociedad Vegana de Corea, el número de veganos en Corea del Sur alcanzó los 2,5 millones en 2025, lo que pone de relieve un crecimiento significativo y posiciona las alternativas lácteas como componentes esenciales de las dietas diarias.

Apoyo gubernamental e industrial a la innovación de base vegetal

El apoyo gubernamental e industrial a la innovación de base vegetal está impulsando el crecimiento del mercado de alternativas lácteas de Corea del Sur. Esto se logra mediante inversiones estratégicas en investigación y desarrollo, marcos regulatorios e incentivos a la exportación que promueven los avances en formulaciones a base de soja, almendra, avena y coco, así como quesos y yogures no lácteos. Estos esfuerzos tienen como objetivo abordar los desafíos sensoriales, como replicar la cremosidad y la capacidad de derretimiento de los productos lácteos tradicionales. Este ecosistema de apoyo permite a las empresas generar confianza entre los consumidores, particularmente entre las personas con intolerancia a la lactosa y preferencias flexitarianas. Por ejemplo, en octubre de 2023, el Ministerio de Agricultura, Alimentación y Asuntos Rurales de Corea del Sur anunció planes para impulsar la industria de base vegetal del país. Estos planes incluyen el establecimiento de centros de investigación para proteínas alternativas, la promoción del uso de ingredientes locales en los sustitutos lácteos y la implementación de estrategias de exportación dirigidas al mercado global, valorado en billones de wones. Estas iniciativas impulsadas por políticas están contribuyendo directamente al crecimiento del mercado de alternativas lácteas a través de la innovación y el apoyo estratégico.

Sólida cultura de cafeterías y café

La sólida cultura de cafeterías y café en Corea del Sur impulsa significativamente el mercado de alternativas lácteas, con leches de origen vegetal como la de avena, almendra y soja ampliamente integradas en bebidas como lattes, americano y bebidas frías en cafeterías urbanas y cadenas, incluyendo Starbucks Korea. Estas alternativas proporcionan texturas cremosas y sabores neutros que complementan el café sin dominar su sabor. Este patrón de consumo diario ha normalizado las opciones no lácteas, particularmente entre los millennials y la Generación Z, fomentando la diversificación del menú con variantes con sabor. Las preparaciones visibles de los baristas promueven aún más estos productos destacando los beneficios para la salud, como el bajo contenido calórico y la ausencia de colesterol. Además, las innovaciones de los restaurantes de comida rápida (QSR) que incorporan opciones de origen vegetal en las comidas mejoran la versatilidad de la categoría. La alta densidad de cafeterías en Corea del Sur respalda el posicionamiento premium de las leches de origen vegetal, mientras que las plataformas de comercio electrónico permiten a los consumidores replicar bebidas estilo cafetería en casa. Por ejemplo, según el Ministerio de Seguridad Alimentaria y Farmacéutica, a partir de 2023, más de 966.200 restaurantes estaban operando en Corea del Sur [1]Fuente: Ministerio de Seguridad Alimentaria y Farmacéutica, "Número de restaurantes en operación en Corea del Sur", mfds.go.kr. Este extenso ecosistema de servicios de alimentación, particularmente la prevalencia de cafeterías, desempeña un papel fundamental en el impulso de la demanda de alternativas lácteas a través del servicio de bebidas de alto volumen y las adaptaciones de menús de base vegetal.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones de sabor y textura | -0.8% | Nacional, que afecta particularmente las compras repetidas entre los flexitarianos | Corto plazo (≤ 2 años) |

| Percepción de los productos de origen vegetal como altamente procesados | -0.6% | Nacional, concentrado entre consumidores mayores y puristas de la salud | Mediano plazo (2-4 años) |

| Disponibilidad limitada de ciertas variedades | -0.4% | Regional, más pronunciado fuera de Seúl y Gyeonggi-do | Corto plazo (≤ 2 años) |

| Vulnerabilidades en la cadena de suministro | -0.5% | Nacional, con exposición a la volatilidad de los precios de los productos básicos a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de sabor y textura

Los desafíos de sabor y textura dificultan el crecimiento del mercado de alternativas lácteas de Corea del Sur. Las leches de origen vegetal suelen presentar sabores residuales a legumbre, texturas granulosas o consistencias acuosas, que no logran replicar la riqueza cremosa y la suavidad al derretirse de los productos lácteos tradicionales. Esto disuade a los consumidores acostumbrados a la experiencia indulgente de los lattes, yogures y quesos a base de lácteos. Las alternativas a base de soja, en particular, enfrentan problemas como sabores indeseados y separación, a pesar de los avances en técnicas de procesamiento como los tratamientos enzimáticos y la homogeneización. Del mismo modo, las opciones a base de frutos secos luchan con una estabilidad inconsistente de la espuma, lo que afecta su atractivo en entornos de cafetería, limitando su adopción entre los consumidores urbanos con intolerancia a la lactosa pero conscientes del sabor. Estas limitaciones sensoriales también aumentan la sensibilidad al precio, ya que las innovaciones premium a menudo no logran atraer a los flexitarianos que priorizan el sabor sobre los beneficios para la salud. Como resultado, el crecimiento permanece concentrado dentro de segmentos veganos de nicho en lugar de lograr una aceptación generalizada en los hogares. Los quesos no lácteos y los postres enfrentan desafíos adicionales, incluyendo poca elasticidad, dorado inadecuado y texturas calcáreas causadas por proteínas de guisante o coco.

Percepción de los productos de origen vegetal como altamente procesados

La percepción de los productos de origen vegetal como altamente procesados es un factor limitante para el mercado de alternativas lácteas de Corea del Sur. Los consumidores expresan preocupaciones sobre los aditivos, estabilizadores, emulsionantes y agentes fortalecedores en productos como la leche de soja, almendra y avena, viéndolos frecuentemente como artificiales a pesar de las declaraciones de etiqueta limpia. Muchos prefieren los productos lácteos naturales y tradicionales o los fermentos no procesados como el doenjang, impulsados por el escepticismo consciente de la salud hacia los alimentos ultraprocesados asociados con riesgos metabólicos. Esta percepción es particularmente fuerte entre los grupos demográficos de mayor edad y las poblaciones rurales, como las de Jeolla, que valoran el mínimo procesamiento. Como resultado, la adopción de yogures y quesos no lácteos, que dependen de gomas para la textura, sigue siendo limitada. Sin embargo, los millennials urbanos impulsan cada vez más la demanda de transparencia, favoreciendo productos con listas de ingredientes más cortas y formulaciones naturales mejoradas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la leche no láctea domina; los segmentos de nicho se quedan rezagados

La leche no láctea representó el 98,98% del mercado de alternativas lácteas de Corea del Sur en 2024 y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,86% hasta 2030. Su atractivo está impulsado por perfiles sensoriales mejorados que replican de cerca la cremosidad y la sensación en boca de los productos lácteos tradicionales. Las variantes de avena y almendra, en particular, se destacan por su textura suave, su leve sabor a nuez y sus notas de soja tostada, libres de sabores abrumadores a legumbre o amargor. Estas mejoras se logran mediante avances en técnicas de germinación y métodos de procesamiento que mejoran la estabilidad y la palatabilidad. Nutricionalmente, la leche no láctea ofrece alto contenido de proteínas, vitaminas y minerales enriquecidos, probióticos y niveles más bajos de grasa, al tiempo que está libre de colesterol. Esto la hace atractiva para los consumidores conscientes de la salud que buscan beneficios funcionales como una mejor digestibilidad para las personas con intolerancia a la lactosa y un abastecimiento sostenible que se alinea con las preferencias ambientalmente conscientes.

El queso no lácteo, el yogur no lácteo y los postres no lácteos están surgiendo como segmentos de crecimiento significativos dentro del mercado de alternativas lácteas de Corea del Sur. Este crecimiento está impulsado por el aumento de la intolerancia a la lactosa, el auge del veganismo y un cambio hacia dietas flexitarianas, particularmente entre los millennials urbanos que buscan opciones sostenibles más allá de la leche no láctea. El queso no lácteo está ganando terreno con formulaciones a base de frutos secos, soja y coco que replican la capacidad de derretimiento para su uso en pizzas, hamburguesas y otros aperitivos de estilo occidental. El yogur no lácteo está experimentando crecimiento a través de productos a base de coco, avena y almendra que atraen a los consumidores conscientes de la salud con menor contenido calórico y mejor digestibilidad. Los postres no lácteos, incluidos los helados veganos y los productos congelados, están aprovechando los envases ecológicos, las texturas cremosas derivadas de la proteína de guisante y los sabores innovadores.

Por sabor: el segmento sin sabor lidera; las variantes con sabor se aceleran

En 2024, los productos de leche no láctea sin sabor representaron el 40,82% de la participación de mercado. Estos productos dominan debido a su perfil versátil y neutro, lo que los hace adecuados para usos cotidianos como la mezcla con café, la preparación de cereales y la cocina. Los consumidores priorizan la pureza y los mínimos aditivos, lo que atrae a las personas conscientes de la salud e intolerantes a la lactosa que buscan alternativas sencillas y libres de colesterol. Estos productos suelen presentar sabores naturales a nuez o avena derivados de bases de soja, almendra o avena, sin dulzura artificial que pueda enmascarar sus beneficios nutricionales, como el alto contenido de proteínas y vitaminas. La fuerte confianza del consumidor en las opciones sin sabor como sustitutos lácteos confiables está además respaldada por la presencia dedicada en estanterías de tiendas y plataformas de comercio electrónico, que fomentan las compras por impulso. Los millennials, en particular, valoran las etiquetas limpias, el bajo contenido calórico y la digestibilidad por encima de los sabores indulgentes. Además, las cadenas de servicios de alimentación que ofrecen opciones de leche de origen vegetal sin sabor han normalizado su uso diario, impulsando aún más su liderazgo en el mercado.

Se proyecta que el segmento de leche no láctea con sabor crezca a una CAGR del 7,45% hasta 2030. Este crecimiento está impulsado por perfiles de sabor indulgentes como vainilla, chocolate, fresa y opciones con infusión de café, que transforman las bebidas de origen vegetal en manjares placenteros. Estos productos son particularmente atractivos para los grupos demográficos más jóvenes que experimentan con sabores novedosos en batidos, lattes y postres mientras abordan la intolerancia a la lactosa. Las variantes con sabor se elaboran con bases bajas en calorías y aptas para personas con alergias alimentarias, como avena, almendra o soja, enriquecidas con extractos y edulcorantes naturales. El impulso del segmento está además respaldado por formulaciones innovadoras que superan las limitaciones sensoriales iniciales, proporcionando texturas cremosas e indulgencia auténtica similar a los lácteos sin colesterol ni pesadez. La creciente cultura de las cafeterías y la demanda de bebidas premium y personalizables también han contribuido a la popularidad de la leche de origen vegetal con sabor, con cadenas de servicios de alimentación que introducen cada vez más estas opciones.

Por tipo de envase: los cartones dominan; las botellas de PET surgen con fuerza

Los cartones representaron el 55,34% del mercado de envases de alternativas lácteas de Corea del Sur en 2024, impulsados por las barreras multicapa asépticas que protegen las leches de origen vegetal de la luz, el oxígeno y los contaminantes, garantizando la calidad nutricional y los sabores frescos. Este segmento se beneficia del uso de cartón de papel renovable, respaldado por regulaciones destinadas a reducir el uso de plástico y la creciente demanda de los consumidores de envases sostenibles, particularmente en medio del auge de las preferencias veganas. Los diseños ligeros y apilables con agarres antiderrames satisfacen a los hogares urbanos al ofrecer soluciones convenientes de almacenamiento y vertido. Además, la alta capacidad de impresión permite mostrar eficazmente las declaraciones de salud y la imagen de marca, atrayendo a los consumidores millennials. Las innovaciones como los recubrimientos biodegradables y la trazabilidad mediante códigos QR mejoran aún más la adaptabilidad al comercio electrónico y la eficiencia en los servicios de alimentación, consolidando los cartones como una opción de envase versátil y sostenible que supera a las alternativas rígidas tanto en funcionalidad como en atractivo para el consumidor.

Se proyecta que las botellas de PET crezcan a una CAGR del 7,23% hasta 2030, contribuyendo significativamente al crecimiento de los envases de alternativas lácteas en Corea del Sur. Sus propiedades resistentes a roturas y su ligereza las hacen ideales para los estilos de vida urbanos y en movimiento, donde los consumidores eligen frecuentemente la leche de origen vegetal para sus desplazamientos, entrenamientos o descansos rápidos en la oficina. Además, la escalabilidad rentable respalda la introducción de productos con sabor premium, mientras que las características a prueba de manipulaciones generan confianza entre los consumidores sensibles a los alérgenos. Este crecimiento se alinea con los objetivos de sostenibilidad de Corea del Sur, impulsados por las innovaciones en el reciclaje de PET reciclado (rPET) y los sistemas de depósito. Estos avances respaldan las soluciones de envases portátiles en los segmentos de comercio electrónico y de comida para llevar en servicios de alimentación. Según el Ministerio de Clima, Energía y Medio Ambiente, Corea del Sur tiene como objetivo reducir la generación de residuos plásticos en un 50% y aumentar la tasa de reciclaje de residuos plásticos del 34% al 70% para 2030 [2]Fuente: Ministerio de Clima, Energía y Medio Ambiente, "Tierra y residuos". eng.me.go.kr. Se espera que estas iniciativas impulsen aún más las adaptaciones ecológicas de las botellas de PET, satisfaciendo la creciente demanda de productos veganos y de origen vegetal.

Por canal de distribución: el canal off-trade domina; el canal on-trade se reactiva

En 2024, los canales off-trade representaron el 97,54% del mercado de alternativas lácteas de Corea del Sur. Estos canales dominan debido a su conveniencia para el abastecimiento doméstico y las compras por impulso. Los supermercados e hipermercados desempeñan un papel clave al ofrecer amplio espacio en estanterías para una variedad de opciones de leche de origen vegetal. Esta configuración permite a los consumidores comparar perfiles nutricionales, sabores y marcas a su conveniencia, alineándose con los estilos de vida urbanos que priorizan las compras de comestibles planificadas sobre las comidas espontáneas. El dominio de los canales off-trade está además respaldado por la integración omnicanal, que combina la accesibilidad física de las tiendas de conveniencia con la creciente popularidad de las plataformas en línea. Estas plataformas proporcionan entrega a domicilio, servicios de suscripción y recomendaciones personalizadas, atendiendo a los consumidores conscientes de la salud e intolerantes a la lactosa que buscan opciones enriquecidas y sostenibles sin la necesidad de consumo inmediato.

Se proyecta que los canales on-trade crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,87% hasta 2030, contribuyendo significativamente a la expansión del mercado de alternativas lácteas de Corea del Sur. Estos canales ofrecen accesibilidad inmediata en lugares de alto tráfico como cafeterías, restaurantes de comida rápida (QSR) y otros establecimientos gastronómicos. Los consumidores urbanos están cada vez más expuestos a opciones de menú veganas, lo que fomenta el consumo de prueba entre los comensales con intolerancia a la lactosa y flexitarianos sin requerir un compromiso con el consumo doméstico. Las cadenas de servicios de alimentación están innovando al incorporar alternativas lácteas en bebidas y productos de panadería, mejorando la visibilidad y fomentando el consumo repetido. Esta tendencia se alinea con la creciente conciencia sobre la salud, ya que los consumidores buscan sustitutos libres de colesterol y enriquecidos con nutrientes. Además, el auge del veganismo ético y las preferencias de alimentación sostenible están impulsando el consumo per cápita on-trade de alternativas lácteas. Según el Departamento de Agricultura de los Estados Unidos (USDA), en 2023, el gasto mensual per cápita en este sector alcanzó los USD 139,1, lo que pone de relieve las sólidas inversiones en servicios de alimentación que están acelerando la adopción de alternativas de origen vegetal [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Servicio de alimentación - Informe anual de hoteles, restaurantes e instituciones", usda.gov.

Análisis geográfico

El mercado de alternativas lácteas de Corea del Sur muestra una concentración geográfica significativa, con Seúl y Gyeonggi-do representando la mayor parte del consumo. Esto se atribuye a mayores ingresos disponibles, una densa cultura de cafeterías y una demografía inclinada hacia la adopción temprana. Los millennials y los flexitarianos de la Generación Z en estas áreas urbanas están impulsando la demanda de leches de origen vegetal, particularmente en lattes, restaurantes veganos y opciones off-trade premium. La prevalencia de la intolerancia a la lactosa y las tendencias conscientes de la salud impulsan aún más la popularidad de las variantes de avena, almendra y soja, alineándose con los estilos de vida acelerados que priorizan las elecciones convenientes y sostenibles.

Busan está surgiendo como un centro de mercado secundario, respaldado por el turismo costero, la expansión de los menús de los restaurantes de comida rápida (QSR) y la creciente conciencia sobre el bienestar. Estos factores están normalizando el consumo de yogures y quesos no lácteos, particularmente en maridajes con mariscos y cafeterías junto a la playa. Mientras tanto, las provincias de Jeolla, conocidas por sus raíces agrícolas y conservadoras, están experimentando un crecimiento de nicho. Esto está impulsado por las innovaciones locales a base de soja y la experimentación flexitariana, que tienden un puente entre las preferencias lácteas tradicionales y el creciente interés en las alternativas de origen vegetal.

Además, el entorno regulatorio en Corea del Sur está facilitando esta evolución del mercado. En noviembre de 2023, el Ministerio de Seguridad Alimentaria y Farmacéutica emitió directrices de etiquetado para los productos de origen vegetal. Estas regulaciones prohíben el uso de nombres de alimentos de origen animal, como leche,

para las alternativas de origen vegetal a fin de evitar confusiones en los consumidores. Esta iniciativa tiene como objetivo mejorar la educación del consumidor y generar confianza en todo el mercado, fomentando una mayor aceptación y adopción de alternativas lácteas a nivel nacional.

Panorama competitivo

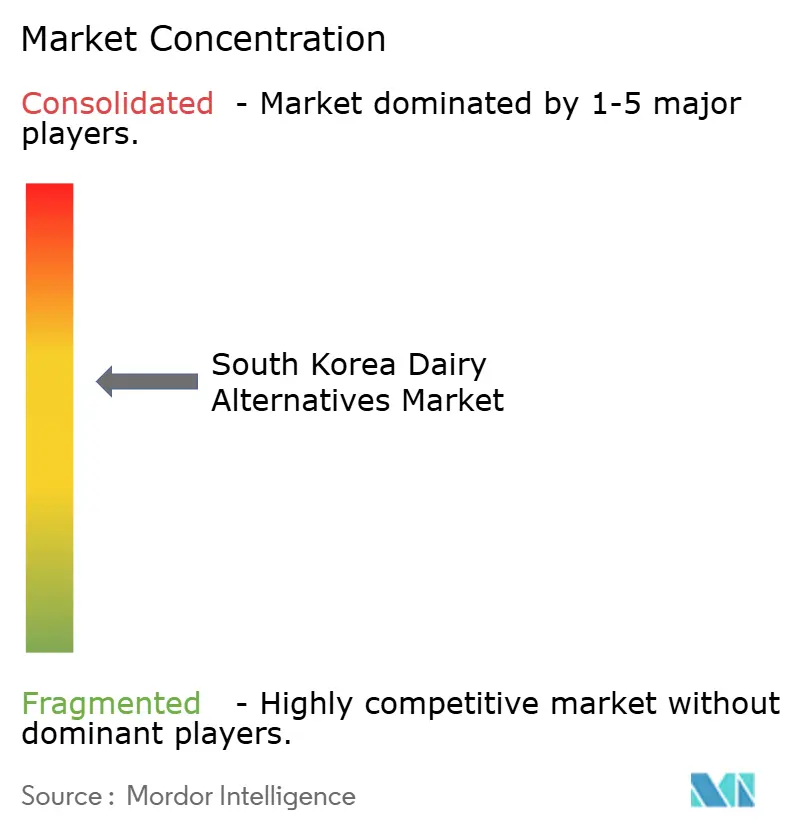

El mercado de alternativas lácteas de Corea del Sur está moderadamente fragmentado, con actores clave como Armored Fresh, Califia Farms LLC, Blue Diamond Growers, Dr. Chung's Food Co. Ltd y Maeil Co. Ltd liderando el mercado. Estas empresas ofrecen una amplia gama de productos de leche de soja, almendra y avena adaptados a las preferencias de los consumidores locales. Aprovechan amplias capacidades de fabricación, redes de distribución y asociaciones con cafeterías para integrar las opciones de origen vegetal en el consumo principal, impulsadas por el aumento de la intolerancia a la lactosa y la creciente popularidad de las dietas veganas. Los líderes nacionales como Maeil y Dr. Chung's Food Co. Ltd dominan el segmento de leche no láctea con productos que presentan sabores familiares a frutos secos y formulaciones enriquecidas.

Existen oportunidades significativas en los segmentos de queso no lácteo, yogur no lácteo y postres no lácteos, donde la penetración actual del mercado es limitada debido a los desafíos en sabor, textura y distribución minorista. Estas brechas presentan un potencial de innovación, particularmente en el desarrollo de productos que repliquen la capacidad de derretimiento y la cremosidad de los lácteos tradicionales utilizando bases de frutos secos o proteínas de guisante. Los actores emergentes están abordando estos nichos con ofertas como yogures probióticos y quesos a base de coco, orientados a los menús de estilo occidental y a los consumidores de la Generación Z conscientes de la salud. Mientras tanto, las empresas establecidas enfrentan desafíos de formulación, lo que crea oportunidades para que las empresas emergentes se diferencien con productos de etiqueta limpia y sabores de inspiración local, como los postres con infusión de sésamo.

La fermentación de precisión está surgiendo como una tecnología transformadora en el mercado, permitiendo a las empresas emergentes y a las firmas ágiles producir caseínas y proteínas de suero de leche sin origen animal. Estas innovaciones mejoran las cualidades sensoriales de los productos no lácteos, como la fusión, la elasticidad y el dorado en quesos y yogures, abordando las principales barreras para la adopción masiva. Este avance tecnológico posiciona a los actores disruptivos para competir con los establecidos en los segmentos premium. Además, la fermentación de precisión respalda texturas escalables y personalizables para productos como los helados veganos, alineándose con las demandas éticas de los consumidores y la expansión de las cafeterías urbanas.

Líderes de la industria de alternativas lácteas de Corea del Sur

Armored Fresh

Blue Diamond Growers

Califia Farms LLC

Dr. Chung's Food Co. Ltd

Maeil Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Julio de 2025: Seoul Milk introdujo el yogur de origen vegetal Cocogurt, un producto elaborado con un 96,3% de leche de coco. Ofrece un sabor dulce y rico a coco y está enriquecido con vitaminas, minerales y fibra dietética.

- Marzo de 2023: Binggrae introdujo una versión sin lácteos de su conocida leche con sabor a plátano. Este producto está elaborado con almendra y soja, orientado a los consumidores veganos y a las personas con restricciones lácteas.

Alcance del informe del mercado de alternativas lácteas de Corea del Sur

La mantequilla no láctea y la leche no láctea están incluidas como segmentos por categoría. El canal off-trade y el canal on-trade están incluidos como segmentos por canal de distribución.| Leche no láctea | Leche de avena |

| Leche de cáñamo | |

| Leche de avellana | |

| Leche de soja | |

| Leche de almendra | |

| Leche de coco | |

| Leche de anacardo | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Con sabor |

| Sin sabor |

| Botellas de PET |

| Latas |

| Cartones |

| Otros |

| Canal on-trade | |

| Canal off-trade | Tiendas de conveniencia |

| Supermercados e hipermercados | |

| Comercio minorista en línea | |

| Otros (clubs de almacén, gasolineras, etc.) |

| Por tipo | Leche no láctea | Leche de avena |

| Leche de cáñamo | ||

| Leche de avellana | ||

| Leche de soja | ||

| Leche de almendra | ||

| Leche de coco | ||

| Leche de anacardo | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Por sabor | Con sabor | |

| Sin sabor | ||

| Tipo de envase | Botellas de PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de distribución | Canal on-trade | |

| Canal off-trade | Tiendas de conveniencia | |

| Supermercados e hipermercados | ||

| Comercio minorista en línea | ||

| Otros (clubs de almacén, gasolineras, etc.) | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leches o aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa de leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especializadas en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla que se elabora a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Por lo general, se considera un sustituto del helado regular para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluyendo huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal, como la leche de soja y la leche de almendra, son populares en el este de Asia y en el Oriente Medio desde hace siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se elabora sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla sin cultivar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración de queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más espesa y consistente que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres destinados a consumirse en estado congelado. P. ej., sorbetes, granizados, yogures congelados. |

| Leche UHT (leche a temperatura ultra alta) | Leche calentada a una temperatura muy elevada. El procesamiento a temperatura ultra alta (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina los microorganismos patógenos formadores de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / mantequilla de origen vegetal | Mantequilla elaborada a partir de aceites de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal on-trade | Se refiere a restaurantes, restaurantes de comida rápida (QSR) y bares. |

| Canal off-trade | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y con corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre congelado y endulzado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| Estable en estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen la posibilidad de pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las consideraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción