Tamaño y participación del mercado de alternativas lácteas en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

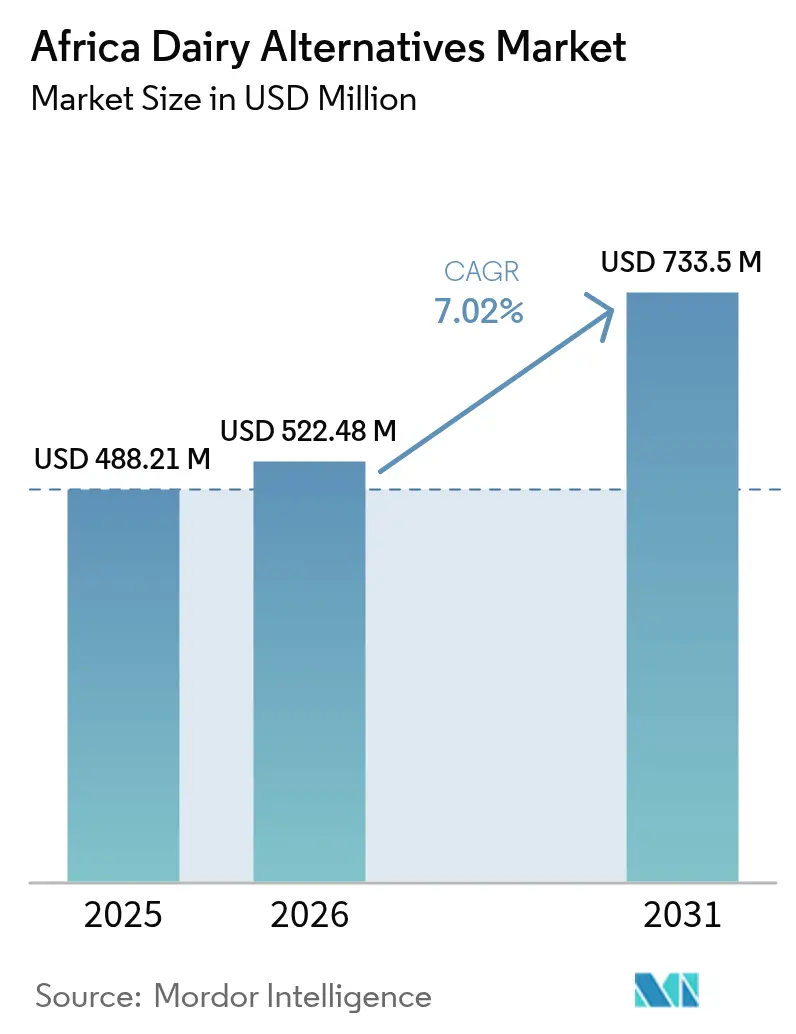

| Tamaño del mercado en el año base (2025) | 488.21 Millones de dólares |

| Tamaño del Mercado (2026) | 522.48 Millones de dólares |

| Tamaño del Mercado (2031) | 733.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

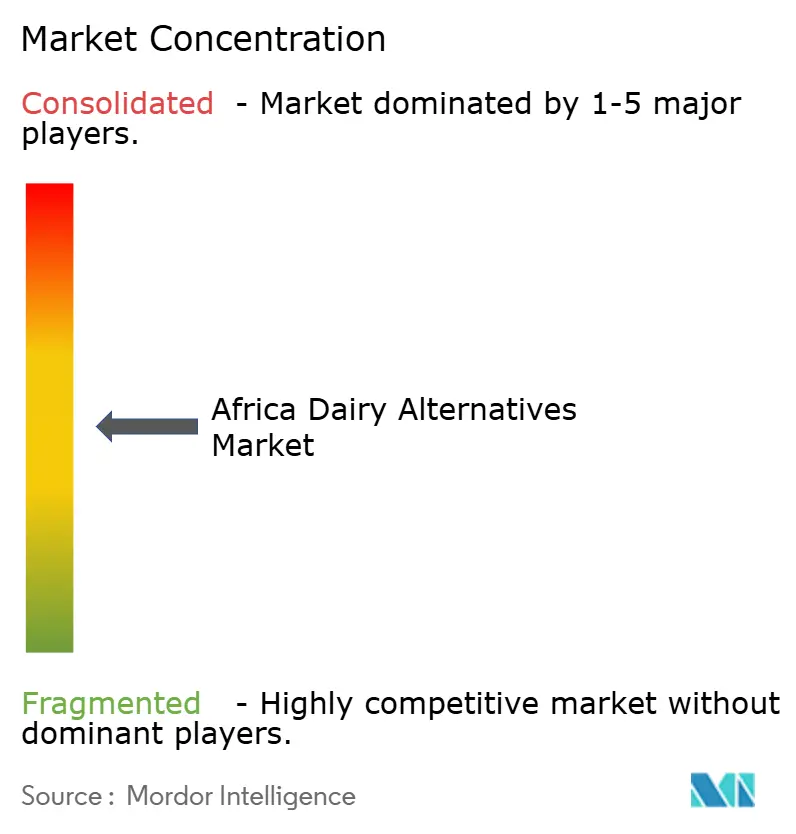

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas en África por Mordor Intelligence

Se espera que el tamaño del mercado de alternativas lácteas en África crezca de USD 488,21 millones en 2025 a USD 522,48 millones en 2026 y se prevé que alcance USD 733,5 millones en 2031 con una CAGR del 7,02% durante 2026-2031. Esta trayectoria de crecimiento refleja un cambio estructural impulsado por la excepcionalmente alta prevalencia de intolerancia a la lactosa en el continente, del 77,54% en toda África, alcanzando un pico del 87% en Nigeria y del 81% en Sudáfrica, lo que crea un imperativo biológico para el consumo no lácteo que distingue a África de las regiones con menor prevalencia [1]Fuente: Biblioteca Nacional de Medicina, "Intolerancia a la lactosa, evitación de productos lácteos y opciones de tratamiento", pmc.ncbi.nlm.nih.gov. A diferencia de los mercados occidentales, donde la adopción de productos de origen vegetal está impulsada principalmente por consideraciones éticas o medioambientales, la demanda en África se basa principalmente en necesidades fisiológicas. Sin embargo, el mercado se encuentra todavía en sus primeras etapas, con una penetración mínima en comparación con el considerable consumo anual de productos lácteos de Sudáfrica y el de Estados Unidos. Los actores multinacionales y regionales se apresuran a liberar la demanda latente lanzando recetas asequibles de soja, avena y coco, mientras que los operadores de servicios de alimentación añaden opciones de calidad barista que aumentan la exposición cotidiana. Las inversiones en el reciclaje de PET y las mejoras en los cartones asépticos señalan cómo la innovación en envases está abordando las limitaciones de la cadena de frío y los objetivos de circularidad. El campo competitivo también se está ampliando a medida que las empresas emergentes de fermentación de precisión obtienen financiación para proteínas idénticas a las lácteas, un impulso tecnológico que promete cerrar las brechas actuales en sabor y textura.

Conclusiones clave del informe

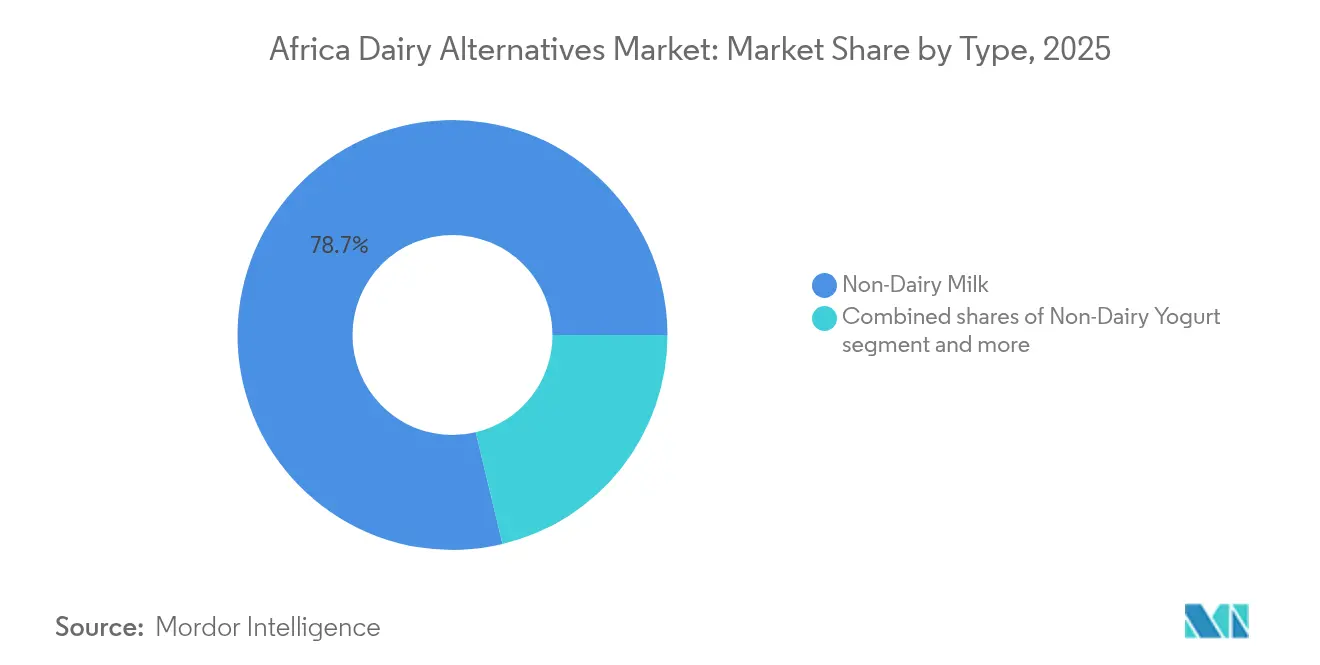

- Por tipo de producto, la leche no láctea representó el 78,74% de la participación del mercado de alternativas lácteas en 2025, mientras que se prevé que el yogur no lácteo se expanda a una CAGR del 8,07% hasta 2031.

- Por tipo de envase, los cartones representaron el 54,02% de los ingresos en 2025; se prevé que las botellas PET registren la CAGR más rápida del 8,54% hasta 2031.

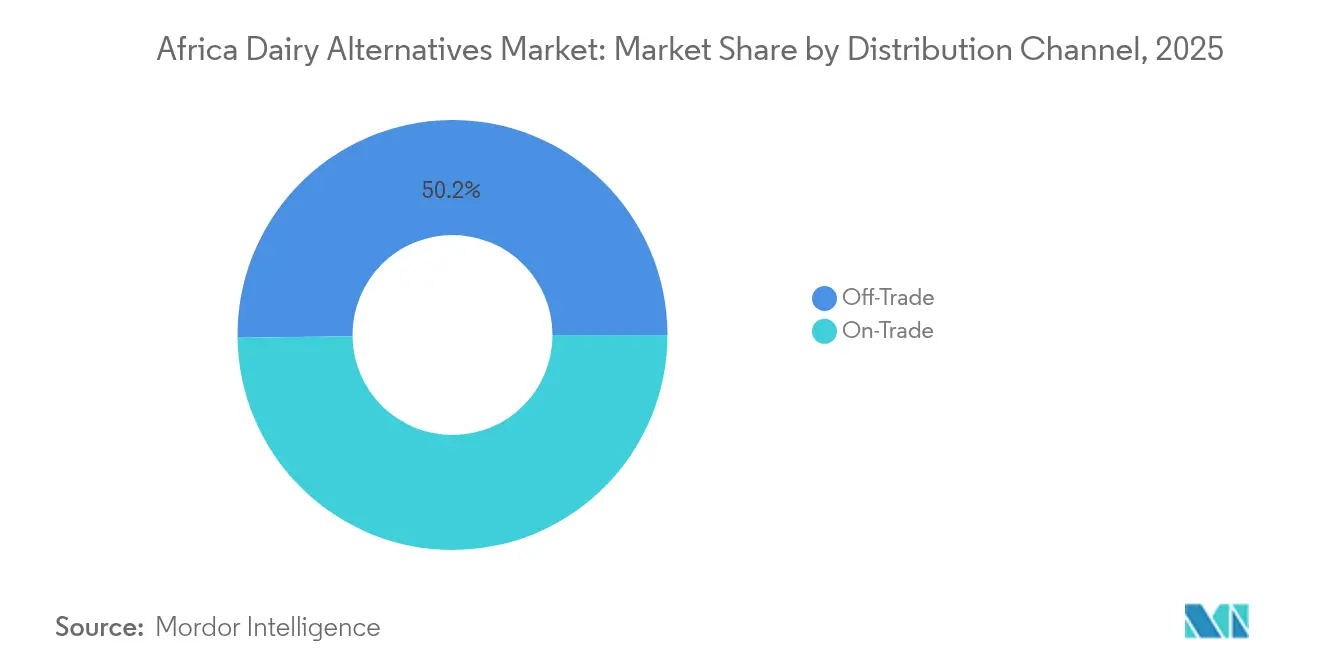

- Por canal de distribución, el canal fuera del establecimiento representó el 50,21% de las ventas en 2025, mientras que se espera que el canal en el establecimiento crezca a una CAGR del 9,08% durante el período de pronóstico.

- Por geografía, Sudáfrica capturó el 48,62% del valor en 2025, aunque se anticipa que Nigeria registre la CAGR más alta del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alternativas lácteas en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presencia de población con intolerancia a la lactosa | +2.1% | Nigeria (87% de prevalencia), Sudáfrica (81%), Kenia, Etiopía | Largo plazo (≥ 4 años) |

| Juventud que se orienta hacia dietas veganas y flexitarianas | +1.5% | Centros urbanos de Sudáfrica, Nigeria Lagos/Abuya, Kenia Nairobi | Mediano plazo (2-4 años) |

| Redes sociales e influenciadores que promueven dietas de origen vegetal | +0.9% | Panafricano, concentrado en mercados con >50% de penetración de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Creciente preocupación por el bienestar animal en la industria láctea | +0.6% | Sudáfrica, Kenia, Nigeria urbana | Mediano plazo (2-4 años) |

| Expansión del comercio moderno y las cafeterías en la oferta de productos | +1.4% | Sudáfrica, Nigeria, Kenia, Ghana, Egipto | Mediano plazo (2-4 años) |

| Inclinación hacia el manejo de la salud cardiovascular y la diabetes | +1.2% | Sudáfrica (alta carga de enfermedades cardiovasculares), Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presencia de población con intolerancia a la lactosa

La alta prevalencia de la intolerancia a la lactosa en África establece una base de demanda constante, protegiendo al mercado de las fluctuaciones en el consumo discrecional. Nigeria y Sudáfrica sirven como puntos de entrada clave para los productos alternativos lácteos, como lo destaca el Centro Nacional de Información sobre Biotecnología. A diferencia de los mercados occidentales, donde la adopción de productos de origen vegetal es a menudo una elección de estilo de vida, el mercado africano está impulsado por la necesidad digestiva. Esto permite a las marcas locales centrarse en los beneficios funcionales en lugar del posicionamiento premium. El fenotipo de no persistencia de la lactasa es particularmente prevalente entre las poblaciones de habla bantú, que conforman la mayoría en el África subsahariana. A pesar de esto, solo el 1-2% del consumo anual de productos lácteos de Sudáfrica, de 1.500 millones de litros, ha transitado hacia las alternativas de origen vegetal, lo que indica un potencial significativo sin explotar. Esta brecha está limitada principalmente por los desafíos de distribución y asequibilidad, más que por la falta de demanda. En Kenia, donde la intolerancia a la lactosa es del 39%, la más baja del continente, el consumo histórico de lácteos entre las comunidades pastorales pone de manifiesto la necesidad de estrategias de mercado que consideren la diversidad genética y cultural, en lugar de adoptar un enfoque uniforme en todo el continente africano.

Juventud que se orienta hacia dietas veganas y flexitarianas

En Sudáfrica, el segmento demográfico joven muestra una notable adopción de dietas de origen vegetal, con muchos siguiendo regímenes estrictamente basados en plantas. Esta tendencia refleja los patrones de adopción en etapas tempranas observados en Australia y el Reino Unido hace una década. Los millennials urbanos y los consumidores de la Generación Z en ciudades como Johannesburgo, Ciudad del Cabo y Durban están impulsando este cambio, citando los beneficios para la salud (68%) y la sostenibilidad medioambiental (52%) como principales motivadores. Sin embargo, el 31% de este grupo reporta una falta de conocimiento sobre la nutrición de origen vegetal, lo que sugiere que las iniciativas educativas podrían contribuir a impulsar las tasas de adopción. En Nigeria, donde la edad media es de 18,6 años, el país se posiciona como la economía mayor más joven del continente. La urbanización en ciudades como Lagos, Abuya y Port Harcourt está exponiendo a los consumidores jóvenes a las tendencias dietéticas mundiales a través de las redes sociales y las cadenas internacionales de restaurantes de servicio rápido[2]Fuente: World Population Review, "Población de Nigeria", worldpopulationreview.com. Además, el lanzamiento de BlueBand Choco de Flora Food Group en Kenia en abril de 2024 se convirtió en la introducción de producto de bienes de consumo de alta rotación (FMCG) más exitosa del año. Este éxito pone de manifiesto cómo las formulaciones orientadas a los jóvenes con un posicionamiento indulgente pueden superar el estigma de los "alimentos saludables" que a menudo limita el crecimiento en esta categoría.

Redes sociales e influenciadores que promueven dietas de origen vegetal

Las plataformas digitales están comprimiendo el ciclo de concienciación hasta la prueba en mercados donde la infraestructura comercial tradicional está rezagada respecto al interés del consumidor. Las campañas en Instagram y TikTok realizadas por influenciadores locales han impulsado incrementos significativos en las ventas en las tiendas sudafricanas que dedican espacio en estantes a los destinos de productos de origen vegetal, con Pick n Pay informando que su surtido ampliado de más de 300 SKU se correlaciona directamente con las métricas de participación en redes sociales. La campaña "mejor con cartón" de Tetra Pak, lanzada en Lagos en noviembre de 2024, aprovechó las alianzas con influenciadores para reencuadrar el envase de cartón como una señal de sostenibilidad en lugar de un formato de producto básico, ilustrando cómo los proveedores multinacionales están aprovechando la prueba social para diferenciar sus plataformas tecnológicas. Sin embargo, la eficacia del marketing de influenciadores sigue siendo geográficamente desigual, con una penetración de teléfonos inteligentes superior al 50% en Sudáfrica y Kenia que permite la viralidad, mientras que la conectividad fragmentada de Nigeria limita el alcance fuera de las ciudades de primer nivel.

Inclinación hacia el manejo de la salud cardiovascular y la diabetes

La prevalencia de enfermedades cardiovasculares y diabetes está aumentando en toda África a medida que la urbanización impulsa los estilos de vida sedentarios y el consumo de alimentos procesados, creando un contexto de crisis sanitaria que posiciona a los productos lácteos de origen vegetal como una intervención preventiva en lugar de una elección de estilo de vida. La alta carga de enfermedades no transmisibles de Sudáfrica ha llevado a las agencias gubernamentales de salud a promover la diversificación dietética, y el perfil libre de colesterol de los productos lácteos de origen vegetal se alinea con las directrices clínicas para la reducción del riesgo cardiovascular [3]Fuente: Organización Mundial de la Salud, "Enfermedades cardiovasculares (ECV)", who.int. El Laboratorio de Innovación Alimentaria de la Universidad del Estado Libre lanzó en junio de 2024 una gama asequible de productos lácteos a base de soja dirigida explícitamente a hogares de bajos ingresos con diabetes e hipertensión, un enfoque orientado a la salud pública que contrasta con el posicionamiento premium en los mercados occidentales. Sin embargo, el 42% de los consumidores sudafricanos cita el alto precio como la principal barrera para la adopción, lo que significa que la demanda impulsada por la salud permanecerá latente hasta que las marcas logren la paridad de precios con los productos lácteos subsidiados a través de economías de escala o intervención gubernamental.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vida útil más corta en comparación con los lácteos UHT | -1.3% | Panafricano, agudo en Nigeria, Ghana, Kenia fuera de las áreas metropolitanas | Mediano plazo (2-4 años) |

| Sabor y textura a menudo inferiores a los de la leche de vaca | -1.5% | Sudáfrica, Nigeria, Kenia, Egipto | Largo plazo (≥ 4 años) |

| Las leyes de etiquetado restringen el uso de términos relacionados con la "leche" | -0.4% | Sudáfrica (normas sobre análogos de carne de julio de 2025), estados miembros de la Comunidad de África Oriental | Corto plazo (≤ 2 años) |

| Deficiente cadena de frío fuera de las ciudades metropolitanas | -1.8% | Nigeria, Kenia, Ghana, Tanzania, Uganda ciudades de nivel 2/3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida útil más corta en comparación con los lácteos UHT

Las alternativas lácteas de origen vegetal refrigeradas típicamente ofrecen una vida útil de 7 a 14 días frente a los 6 a 12 meses de la leche de vaca procesada a temperatura ultraalta (UHT), una disparidad que obliga a las marcas africanas a priorizar los formatos UHT que degradan los atributos sensoriales y reducen la base de consumidores potenciales a quienes están dispuestos a aceptar compromisos en el sabor. La tecnología de cartón aséptico de Tetra Pak, que permite el almacenamiento estable a temperatura ambiente sin refrigeración, se ha convertido en el estándar de envase de facto en los mercados con cadenas de frío poco confiables, aunque el procesamiento a alta temperatura requerido (135-150°C durante 2-4 segundos) desnaturaliza las proteínas y altera los perfiles de sabor de maneras que son particularmente pronunciadas en las formulaciones de origen vegetal. El Intercambiador de Calor Tubular de la empresa, que reduce el consumo de energía en un 40% mientras mantiene la estabilidad a temperatura ambiente, representa una mejora incremental, pero no resuelve el compromiso sensorial fundamental. El lanzamiento planificado de Flora Food Group de cremas BlueBand en varios mercados africanos en 2025 pondrá a prueba si los consumidores aceptan los productos lácteos de origen vegetal UHT en aplicaciones premium, o si la categoría permanece confinada a los segmentos de productos básicos sensibles al costo.

Deficiente cadena de frío fuera de las ciudades metropolitanas

El déficit de infraestructura de cadena de frío en África, caracterizado por redes eléctricas poco confiables, transporte refrigerado limitado y escasa refrigeración en el comercio minorista, restringe la distribución de productos lácteos frescos de origen vegetal a las ciudades de primer nivel y obliga a las marcas a invertir en exceso en el procesamiento UHT que degrada la calidad del producto. La alianza de Tetra Pak con Wecyclers en Nigeria, anunciada en PROPAK West Africa 2024, busca mejorar el reciclaje de cartones posconsumo, pero no aborda las brechas de infraestructura en el punto de origen que impiden la distribución de productos frescos más allá de Lagos y Abuya. La inversión de ALPLA de 60 millones de EUR en una planta de reciclaje de PET en Sudáfrica que produce más de 35.000 toneladas anuales a partir de principios de 2025 señala una creciente confianza en la distribución refrigerada dentro de la relativamente madura red logística de Sudáfrica, aunque la ubicación de la planta en Ballito (KwaZulu-Natal) refleja la concentración geográfica de la capacidad de la cadena de frío en lugar de su expansión hacia las regiones desatendidas. El impacto negativo de 1,8 puntos porcentuales en la CAGR derivado de los déficits de la cadena de frío persistirá hasta que las alianzas público-privadas garanticen la confiabilidad de la red eléctrica y las redes de transporte refrigerado que se extiendan más allá de las áreas metropolitanas costeras hacia los centros de población del interior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El dominio de la leche enmascara la velocidad del yogur

La participación de mercado del 78,74% de la leche no láctea en 2025 refleja su papel como categoría de entrada para los consumidores con intolerancia a la lactosa que buscan una sustitución directa de los productos lácteos, aunque la CAGR del 8,07% del yogur no lácteo durante 2026-2031 señala que los productos fermentados enriquecidos con probióticos están captando a consumidores preocupados por la salud que priorizan la salud intestinal sobre la simple evitación de la lactosa. La leche de avena está ganando terreno debido a su textura cremosa y menor huella hídrica en comparación con la leche de almendra, con formulaciones de calidad barista que permiten su adopción en cadenas de cafeterías sudafricanas como Kauai y Seattle Coffee Company. La leche de soja mantiene la mayor participación dentro del segmento de leche no láctea debido a sus cadenas de suministro establecidas y un contenido proteico que iguala al de la leche de vaca, aunque las leches de almendra y coco están creciendo más rápido a medida que los consumidores priorizan el sabor sobre la densidad nutricional. El Laboratorio de Innovación Alimentaria de la Universidad del Estado Libre lanzó una gama asequible de productos lácteos a base de soja en junio de 2024, demostrando que las formulaciones diseñadas para reducir costos pueden desbloquear la penetración en el mercado masivo en geografías sensibles al precio.

El queso no lácteo y los postres no lácteos siguen siendo categorías incipientes limitadas por las brechas de sabor y textura que la tecnología de fermentación aún no ha resuelto completamente, mientras que la leche de anacardo y la leche de avellana ocupan nichos premium con distribución limitada más allá de los centros urbanos de Sudáfrica. El perfil de ácidos grasos omega-3 de la leche de cáñamo la posiciona como una bebida funcional, pero la ambigüedad regulatoria en torno a los ingredientes derivados del cáñamo en varios países africanos limita la viabilidad comercial. La plataforma de fermentación de precisión de De Novo FoodLabs, que obtuvo 11 millones de ZAR (aproximadamente USD 700.000) en subvenciones del gobierno sudafricano, tiene como objetivo producir proteínas de caseína y suero de leche idénticas a las lácteas que podrían eliminar los compromisos sensoriales que actualmente limitan la adopción de queso y postres. El lanzamiento de BlueBand Choco de Flora Food Group en Kenia en abril de 2024, que se convirtió en la introducción de producto de bienes de consumo de alta rotación (FMCG) más exitosa de ese año, ilustra la velocidad a la que las formulaciones con posicionamiento indulgente pueden superar el estigma de los alimentos saludables que limita el crecimiento de la categoría.

Por tipo de envase: La sostenibilidad se inclina hacia el PET

Los cartones representaron el 54,02% de la participación de mercado en 2025, impulsados por la tecnología aséptica estable a temperatura ambiente de Tetra Pak, que apoya la distribución en regiones con infraestructura de cadena de frío poco confiable. Sin embargo, se proyecta que las botellas PET crezcan a una CAGR del 8,54% de 2026 a 2031, impulsadas por la urbanización y la creciente demanda de formatos de porciones controladas y consumo sobre la marcha. La inversión de ALPLA de 60 millones de EUR en una planta de reciclaje de PET en Sudáfrica, destinada a producir más de 35.000 toneladas anuales a partir de principios de 2025, pone de manifiesto el avance de la infraestructura de reciclaje de ciclo cerrado, mejorando las credenciales de sostenibilidad del PET para competir con el contenido de fibra renovable de los cartones. La campaña "Mejor con cartón" de Tetra Pak, lanzada en Lagos en noviembre de 2024, refleja un esfuerzo estratégico para posicionar los cartones como un símbolo de sostenibilidad en lugar de un formato de producto básico, contrarrestando la ventaja de comodidad del PET. Asimismo, la colaboración de Tetra Pak con Lactalis en octubre de 2024 para desarrollar cartones asépticos utilizando polímeros reciclados con certificación ISCC PLUS subraya la integración de contenido reciclado por parte de los proveedores de cartones para mantener su diferenciación medioambiental.

Las latas siguen siendo un formato de nicho limitado por los mayores costos de materiales y la escasa familiaridad del consumidor, mientras que los modelos de envases reutilizables como Smartfill, Gcwalisa y Reusefy están pilotando esquemas de depósito y retorno en Sudáfrica que podrían disrumpir los formatos de un solo uso si se escalan más allá de los segmentos de primeros adoptantes. La instalación de la tecnología de envases PET de SIPA por parte de Carrinho en Angola en febrero de 2025 señala que los actores regionales están invirtiendo en automatización de alta velocidad para lograr la paridad de costos con los productos importados, una dinámica que intensificará la competencia y comprimirá los márgenes. La colaboración de Tetra Pak con Lactogal para desarrollar cartones de barrera a base de papel con un 90% de contenido renovable y una reducción del 33% en carbono en 2024 ilustra cómo la innovación en envases está pasando del rendimiento funcional al impacto medioambiental como eje principal de diferenciación.

Por canal de distribución: El canal en el establecimiento gana terreno premium

Los canales fuera del establecimiento tuvieron una participación de mercado del 50,21% en 2025, impulsados por la expansión de Pick n Pay a más de 300 SKU de productos de origen vegetal y un crecimiento interanual sustancial en las ventas frescas de origen vegetal, aunque los canales en el establecimiento crecerán a una CAGR del 9,08% durante 2026-2031 a medida que las cafeterías y los restaurantes de servicio rápido adopten leches de avena y almendra de calidad barista para diferenciar los menús de bebidas premium. Las cadenas de cafeterías sudafricanas Kauai, Vida y Seattle Coffee Company ofrecen actualmente lattes de origen vegetal como artículos estándar del menú, un cambio que normaliza las alternativas lácteas más allá de los nichos de consumidores preocupados por la salud y hacia las ocasiones de consumo cotidiano. El Programa BlueBand Good Breakfast de Flora Food Group, que llegó a un número significativo de niños en Kenia, Uganda y Tanzania, demuestra cómo los canales de servicios de alimentación institucionales pueden generar familiaridad desde la primera infancia que se traduce en comportamiento de compra adulto.

Dentro del canal fuera del establecimiento, los supermercados e hipermercados dominan gracias a su infraestructura de refrigeración y su capacidad para almacenar diversas SKU, mientras que las tiendas de conveniencia y el comercio minorista en línea siguen sin desarrollarse fuera de los centros urbanos de Sudáfrica. Pick'n Pay reportó incrementos significativos en las ventas en tiendas con destinos dedicados a productos de origen vegetal frente a la colocación dispersa en estantes, lo que indica que la estrategia de merchandising es tan importante como el surtido de productos. La penetración del comercio minorista en línea sigue siendo incipiente, limitada por los costos logísticos y la preferencia del consumidor por la inspección de productos en tienda, aunque el valor minorista de alimentos funcionales de Sudáfrica creció interanualmente en 2024, lo que sugiere que el comercio electrónico se acelerará a medida que la infraestructura de pagos digitales y las redes de entrega de último kilómetro maduren. Los clubes de almacén y las estaciones de servicio ocupan una participación marginal, atendiendo ocasiones de compra por impulso en lugar de viajes de compra planificados.

Análisis geográfico

Sudáfrica capturó el 48,62% de los ingresos regionales en 2025, anclado en la expansión de Pick n Pay a más de SKU de origen vegetal, el crecimiento interanual en las ventas frescas de origen vegetal y los incrementos en ventas en tiendas con destinos dedicados a productos de origen vegetal. La relativa madurez del mercado refleja una prevalencia de intolerancia a la lactosa del 81%, infraestructura de cadena de frío establecida en las áreas metropolitanas costeras y un segmento juvenil que exhibe una adopción de dietas de origen vegetal del 31%, tasas de penetración que reflejan las curvas de adopción en etapas tempranas en Australia y el Reino Unido hace una década. Sin embargo, las leches de origen vegetal representan un porcentaje muy pequeño del consumo anual de productos lácteos del país, frente a un porcentaje significativo en Estados Unidos, lo que revela un vasto mercado potencial sin explotar limitado por el precio. El 42% de los consumidores cita el alto costo como la principal barrera, junto con la distribución limitada más allá de Johannesburgo, Ciudad del Cabo y Durban.

El crecimiento anual de tres dígitos de ButtaNutt desde 2020 y el lanzamiento en junio de 2024 por parte de la Universidad del Estado Libre de una gama asequible de productos lácteos a base de soja demuestran que las formulaciones diseñadas para reducir costos pueden desbloquear la penetración en el mercado masivo si las marcas priorizan la asequibilidad sobre el posicionamiento premium. La introducción en julio de 2025 por parte de Sudáfrica de regulaciones de etiquetado de análogos de carne señala la maduración regulatoria, aunque la ausencia de una nomenclatura codificada de alternativas lácteas de origen vegetal crea incertidumbre de cumplimiento que retrasa los lanzamientos de productos. Nigeria registrará la CAGR geográfica más rápida del 7,52% durante 2026-2031, impulsada por una prevalencia de intolerancia a la lactosa del 87%, una edad media de 18,6 años y la rápida urbanización en Lagos, Abuya y Port Harcourt que está creando una clase media preocupada por la salud. El lanzamiento de BlueBand Choco de Flora Food Group en Kenia en abril de 2024, que se convirtió en la introducción de producto de bienes de consumo de alta rotación (FMCG) más exitosa de ese año, ilustra la velocidad a la que las formulaciones dirigidas a los jóvenes pueden alcanzar escala en los mercados africanos de alto crecimiento.

Sin embargo, el déficit de infraestructura de cadena de frío de Nigeria obliga a las marcas a priorizar los formatos UHT que degradan los atributos sensoriales, y la alianza de Tetra Pak con Wecyclers para mejorar el reciclaje de cartones posconsumo no aborda las brechas logísticas en el punto de origen que impiden la distribución de productos frescos más allá de las ciudades de primer nivel. El resto de África, que abarca Kenia, Ghana, Egipto, Marruecos y Tanzania, exhibe patrones de crecimiento heterogéneos, con la tasa de intolerancia a la lactosa del 39% de Kenia que requiere estrategias adaptadas que prioricen el sabor y el placer sobre la necesidad funcional, según el Centro Nacional de Información sobre Biotecnología.

Panorama competitivo

El mercado de alternativas lácteas en África exhibe una concentración moderada, con actores multinacionales como Danone y Nestlé S.A. aprovechando plataformas globales de I+D y redes de distribución para competir contra especialistas regionales como Clover y empresas emergentes de fermentación de precisión como De Novo FoodLabs, que obtuvo 11 millones de ZAR en subvenciones del gobierno sudafricano para desarrollar proteínas idénticas a las lácteas. Los patrones estratégicos revelan una bifurcación entre las multinacionales que persiguen un posicionamiento premium a través de formulaciones importadas y los actores locales que priorizan la asequibilidad mediante bases de soja y coco diseñadas para reducir costos, una dinámica ejemplificada por el lanzamiento en junio de 2024 por parte de la Universidad del Estado Libre de una gama asequible de productos lácteos a base de soja dirigida a hogares de bajos ingresos.

El lanzamiento de BlueBand Choco de Flora Food Group en Kenia en abril de 2024, que se convirtió en la introducción de producto de bienes de consumo de alta rotación (FMCG) más exitosa de ese año, demuestra que el posicionamiento indulgente puede superar el estigma de los alimentos saludables que limita el crecimiento de la categoría, mientras que el crecimiento anual de tres dígitos de ButtaNutt desde 2020 ilustra cómo las marcas de nicho pueden escalar rápidamente al dirigirse a segmentos desatendidos. Las oportunidades se centran en la fermentación de precisión y las tecnologías enzimáticas que pueden eliminar las brechas de sabor y textura que actualmente limitan la adopción de queso y postres, con la plataforma de proteínas de caseína y suero de leche de De Novo FoodLabs representando el esfuerzo africano más avanzado para lograr una funcionalidad idéntica a la de los lácteos.

La inversión anual de 100 millones de EUR de Tetra Pak en recursos renovables y reciclados señala que los proveedores de envases se están posicionando como socios de sostenibilidad en lugar de proveedores de productos básicos, un cambio que crea barreras de entrada para las marcas más pequeñas que carecen del capital para co-desarrollar formatos propietarios. La inversión de ALPLA de 60 millones de EUR en una planta de reciclaje de PET en Sudáfrica que produce más de 35.000 toneladas anuales a partir de principios de 2025 ilustra cómo la infraestructura de ciclo cerrado está madurando hasta un punto en que los actores regionales pueden competir en credenciales de sostenibilidad que anteriormente estaban dominadas por las importaciones europeas. Los disruptores emergentes incluyen modelos de envases reutilizables como Smartfill y Gcwalisa, que están pilotando esquemas de depósito y retorno en Sudáfrica que podrían disrumpir los formatos de un solo uso si se escalan más allá de los segmentos de primeros adoptantes.

Líderes de la industria de alternativas lácteas en África

Danone S.A.

Nestlé S.A.

Blue Diamond Growers

SunOpta Inc.

Vitasoy International Holdings Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: Giraf Macadamia, un actor sudafricano en la producción de macadamia, lanzó su nueva gama de bebidas de macadamia Giraf en Sudáfrica. La gama de productos fue elaborada con macadamia obtenida de productores locales y envasada en materiales 100% reciclables.

- Octubre de 2023: 260 Brands, el principal procesador de productos de consumo a base de maíz y soja de Zambia, celebró un logro significativo con la inauguración de la primera fábrica de leche de origen vegetal de Zambia en su sede en Lusaka. Este compromiso con el apoyo a la agricultura local subraya aún más la dedicación de la empresa a la comunidad zambiana.

Alcance del informe del mercado de alternativas lácteas en África

Las alternativas lácteas son productos de origen vegetal diseñados para reemplazar los productos lácteos tradicionales como la leche, el queso y el yogur. El mercado de alternativas lácteas en África está segmentado por tipo, tipo de envase, canal de distribución y geografía. Por tipo, el mercado está segmentado en queso no lácteo, leche no láctea, yogur no lácteo y más. Por tipo de envase, el mercado está segmentado en botellas PET, latas, cartones y otros. Por canal de distribución, el mercado está segmentado en fuera del establecimiento y en el establecimiento. Por geografía, el mercado está segmentado en Nigeria, Sudáfrica y más. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Leche no láctea | Leche de avena |

| Leche de cáñamo | |

| Leche de avellana | |

| Leche de soja | |

| Leche de almendra | |

| Leche de coco | |

| Leche de anacardo | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| En el establecimiento | |

| Fuera del establecimiento | Tiendas de conveniencia |

| Supermercados e hipermercados | |

| Comercio minorista en línea | |

| Otros |

| Sudáfrica |

| Nigeria |

| Resto de África |

| Por tipo | Leche no láctea | Leche de avena |

| Leche de cáñamo | ||

| Leche de avellana | ||

| Leche de soja | ||

| Leche de almendra | ||

| Leche de coco | ||

| Leche de anacardo | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de distribución | En el establecimiento | |

| Fuera del establecimiento | Tiendas de conveniencia | |

| Supermercados e hipermercados | ||

| Comercio minorista en línea | ||

| Otros | ||

| Geografía | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable no lácteo de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes animales. Generalmente se considera un sustituto del helado regular para quienes no pueden o no desean consumir productos animales o derivados animales, incluidos huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes foráneos. |

| Mantequilla sin cultivo | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado atraviesa los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de frutas, yogures congelados. |

| Leche UHT (leche ultrapasteurizada) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica el calentamiento durante 1 a 8 segundos a 135-154°C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho, con corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en estantería | Alimentos que pueden almacenarse de manera segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de manera segura. |

| DSD | La Entrega Directa a Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de pastos y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción