Tamaño y Participación del Mercado de Alternativas Lácteas de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

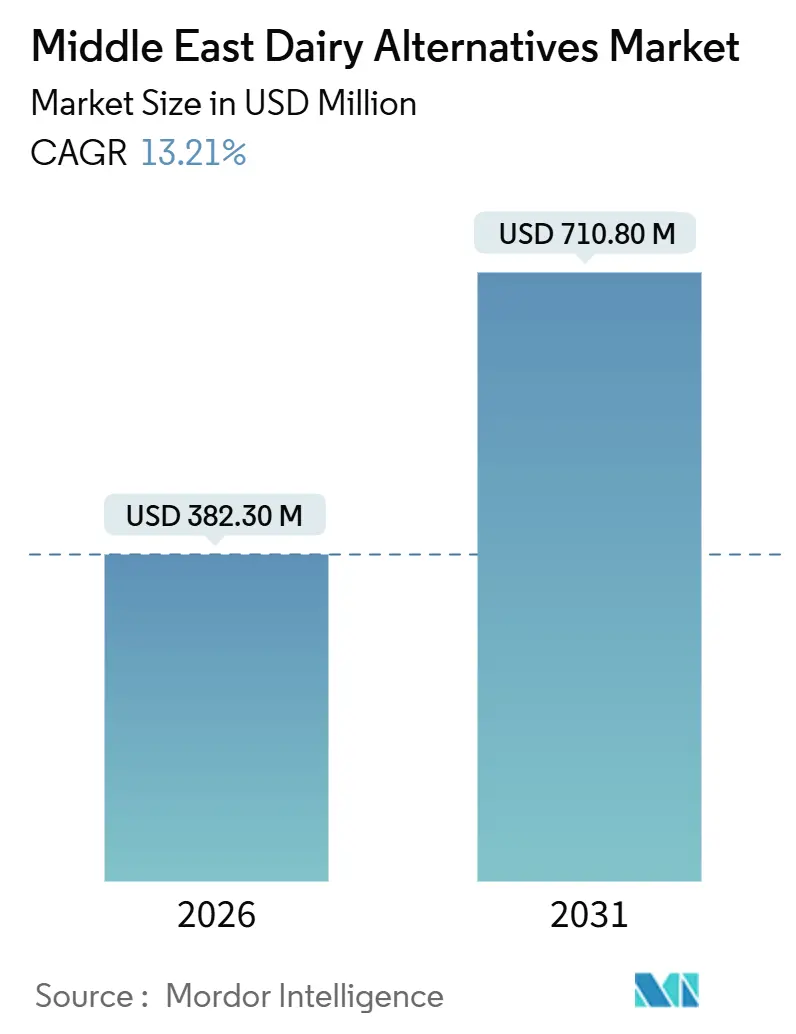

| Tamaño del Mercado (2026) | 382.30 Millones de dólares |

| Tamaño del Mercado (2031) | 710.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

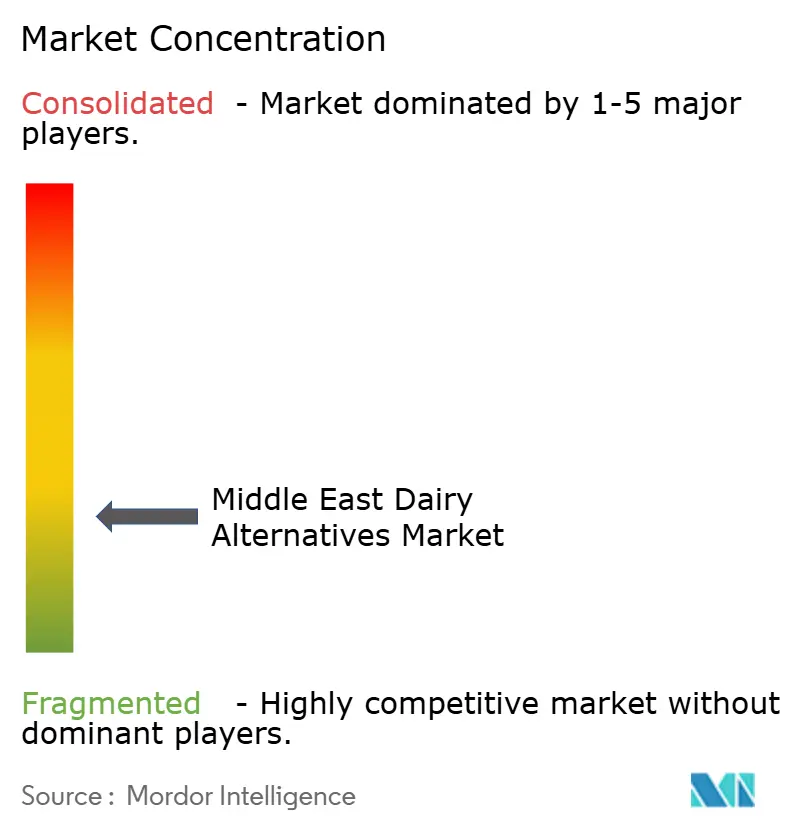

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternativas Lácteas de Oriente Medio por Mordor Intelligence

El tamaño del mercado de alternativas lácteas de Oriente Medio alcanzó USD 382,30 millones en 2026 y se proyecta que llegue a USD 710,80 millones en 2031, avanzando a una CAGR del 13,21% durante 2026-2031. Este crecimiento está impulsado principalmente por la demanda estructural, ya que más del 70% de la población árabe experimenta intolerancia a la lactosa. Además, los programas soberanos de seguridad alimentaria están promoviendo la producción local de ingredientes de origen vegetal. El creciente número de flexitarianos urbanos, que asocian las opciones sin lácteos con el bienestar y la sostenibilidad, respalda aún más esta demanda. Iniciativas como la Estrategia Nacional de Seguridad Alimentaria 2051 de los EAU y la Visión 2030 de Arabia Saudita están acelerando las aprobaciones regulatorias, subsidiando plantas piloto y canalizando capital de riesgo hacia proteínas novedosas. Estos esfuerzos alientan a los fabricantes a expandir las operaciones nacionales en lugar de depender de las importaciones. Las marcas se centran en la innovación, ofreciendo productos como leche de avena con sabor a dátil y alternativas de yogur con cardamomo para atender las fuertes preferencias de sabor por productos tradicionales como el laban y el labneh. Además, la fortificación obligatoria de productos sin lácteos con Vitamina D, calcio y B12 en los EAU y Arabia Saudita mejora su credibilidad y garantiza su inclusión en la contratación pública y los programas de alimentación escolar. Simultáneamente, los avances en el envasado, como los cartones asépticos y las latas de aluminio ligeras, están abordando las limitaciones de la cadena de frío en Omán, Baréin y Kuwait. Estas mejoras amplían la vida útil y el alcance geográfico, manteniendo al mismo tiempo los estándares de seguridad alimentaria.

Conclusiones Clave del Informe

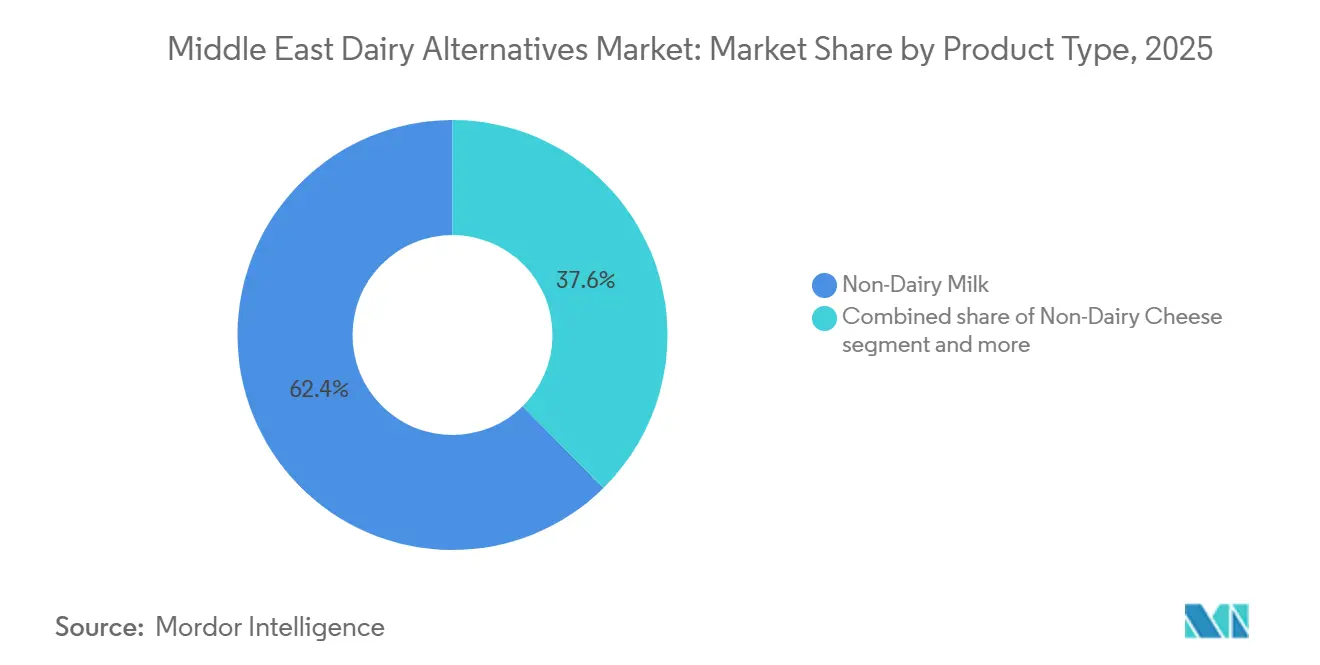

- Por tipo de producto, la Leche No Láctea representó el 62,39% de los ingresos de 2025, mientras que se prevé que los Postres No Lácteos crezcan a una CAGR del 14,87% hasta 2031.

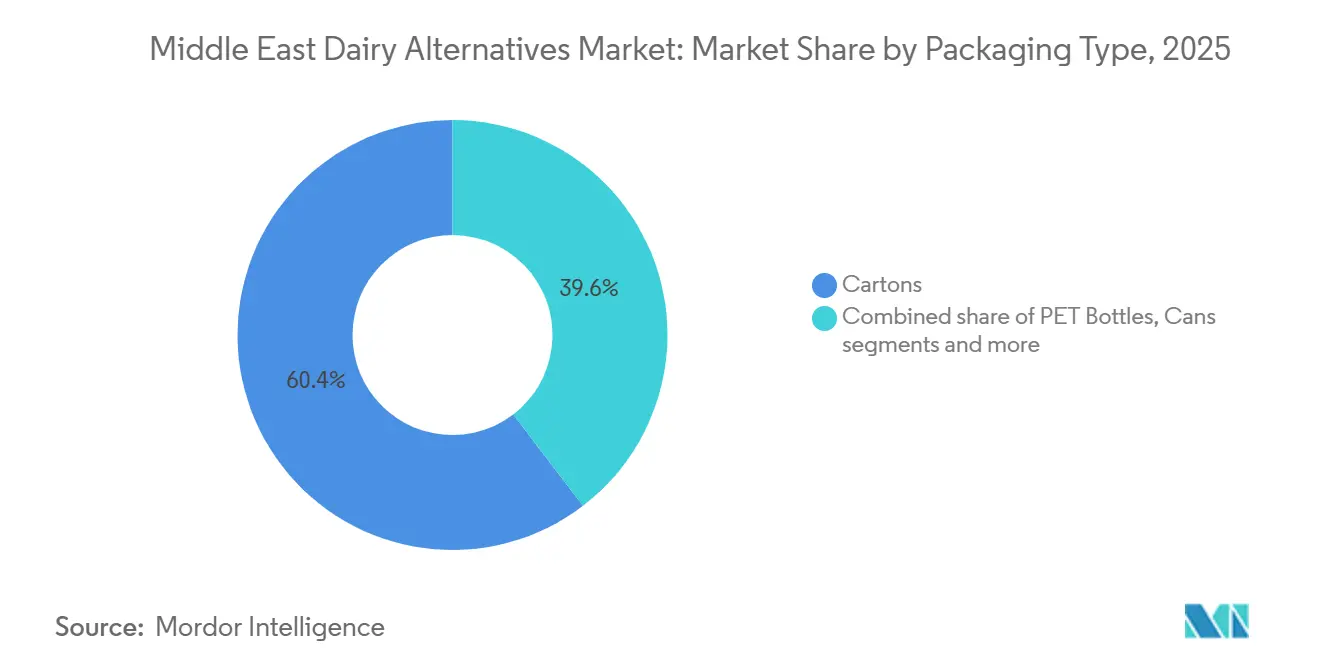

- Por envase, los Cartones representaron el 60,38% de las ventas de 2025, mientras que se espera que las Latas se expandan a una CAGR del 13,98% hasta 2031.

- Por distribución, los canales Minoristas captaron el 81,74% del valor de 2025; los puntos de venta del Canal Horeca están preparados para ofrecer la trayectoria más rápida con una CAGR del 14,08% durante 2026-2031.

- Por país, Arabia Saudita representó el 38,76% del gasto de 2025, aunque se proyecta que los Emiratos Árabes Unidos registren una CAGR del 14,88% y superen a todas las demás geografías hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alternativas Lácteas de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de intolerancia a la lactosa en el CCG | +2.3% | Todo el CCG, más pronunciado en Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Estilos de vida cada vez más saludables y flexitarianos | +2.1% | Centros urbanos: Dubái, Riad, Doha; extensión a Baréin, Kuwait | Corto plazo (≤ 2 años) |

| Innovación continua en sabores y texturas de productos alternativos lácteos | +1.8% | EAU (centros de I+D), Arabia Saudita (producción local), Egipto (orientado a la exportación) | Mediano plazo (2-4 años) |

| Fortificación de productos con nutrientes esenciales | +1.5% | Todo el CCG, impulso regulatorio en EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Subvenciones gubernamentales de seguridad alimentaria que permiten plantas locales de alternativas lácteas | +1.19% | EAU (Abu Dabi), Arabia Saudita (NEOM, Riad), Catar | Largo plazo (≥ 4 años) |

| Creciente preferencia del consumidor por productos naturales y orgánicos | +1.4% | EAU, Arabia Saudita, Catar (segmentos de altos ingresos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de intolerancia a la lactosa en el CCG

En la región del Golfo, una predisposición genética a altas tasas de malabsorción de lactosa impulsa significativamente la demanda de alternativas lácteas sin lactosa y de origen vegetal. Esta limitación biológica se ve acentuada por el creciente diagnóstico de intolerancia a la lactosa, una tendencia impulsada por la expansión del acceso a la atención médica en toda la región. Como resultado, los consumidores buscan activamente alternativas que no solo alivien las molestias digestivas, sino que también mantengan los beneficios nutricionales esenciales. El impacto de este cambio es particularmente notable en Arabia Saudita, donde el consumo anual de lácteos per cápita ha superado tradicionalmente los 85 kilogramos. Este alto nivel de consumo presenta una oportunidad sustancial para que las personas con intolerancia a la lactosa hagan la transición a opciones de origen vegetal como la leche de avena, almendra y soja. Además, en los EAU, los mandatos regulatorios que exigen la fortificación de la leche de origen vegetal con Vitamina D y calcio mejoran la credibilidad de estos productos como nutricionalmente comparables a los lácteos tradicionales, reduciendo así cualquier compromiso percibido en su adopción.

Estilos de vida cada vez más saludables y flexitarianos

Los consumidores de Oriente Medio, particularmente en Arabia Saudita, se centran cada vez más en la salud y el bienestar al tomar decisiones de compra. Este cambio está impulsado en gran medida por la creciente prevalencia de la obesidad y la diabetes en la región del Golfo. Estos desafíos de salud han llevado a iniciativas de nutrición lideradas por el gobierno y a un movimiento del sector privado hacia productos con menor contenido de azúcar, mayor contenido de proteínas y de origen vegetal. Por ejemplo, en 2024, el 48,6% de las mujeres de entre 65 y 69 años en Arabia Saudita fueron clasificadas como obesas, según la Autoridad General de Estadística[1]Fuente: Autoridad General de Estadística, "Proporción de encuestados con obesidad en Arabia Saudita", stats.gov.sa. Además, Kuwait registró la mayor prevalencia de diabetes en el CCG con un 25,6% en 2024, según informó la Federación Internacional de Diabetes[2]Fuente: Federación Internacional de Diabetes, "Atlas de Diabetes de la FID - Undécima Edición (2025)", idf.org. En respuesta a esta demanda de opciones más saludables, Almarai introdujo productos lácteos enriquecidos con proteínas y unidades de mantenimiento de existencias de origen vegetal en 2024, asegurando una participación significativa en el mercado saudita de leche con proteínas. Además, la Estrategia Nacional de Nutrición 2030 de los EAU fomenta activamente dietas equilibradas y una menor dependencia de los productos animales ricos en calorías, apoyando la adopción de alternativas lácteas en los programas de alimentación escolar y la contratación pública.

Innovación continua en sabores y texturas de productos alternativos lácteos

La localización de sabores está desempeñando un papel fundamental en una región donde los productos lácteos tradicionales como el laban, el labneh y el zabadi tienen una profunda importancia cultural. Juhayna Food Industries introdujo una línea de origen vegetal bajo su marca Nuts and Grains en 2022. En 2024, la empresa lanzó una leche de almendra Barista con capacidad de espumado, atendiendo a la floreciente cultura del café y al sector de servicios de alimentación de la región. Para alinearse con las preferencias regionales, ofrecen leche de origen vegetal con sabor a dátil y alternativas de yogur con infusión de cardamomo. Estos productos abordan la fuerte "lealtad al sabor de los lácteos tradicionales" al proporcionar sabores familiares en formatos de origen vegetal. NÜITREE, la primera fábrica dedicada exclusivamente a productos de origen vegetal de los EAU, comenzó operaciones en 2024. La empresa se centra en mejorar la textura utilizando hidrocoloides y tecnología de fermentación para replicar la cremosidad de los lácteos enteros, un atributo sensorial clave para los consumidores de Oriente Medio. Además, la Universidad Rey Abdulá de Ciencia y Tecnología está realizando investigaciones sobre microalgas adaptadas al agua de mar y el cultivo en entornos controlados. Esta investigación podría conducir a ingredientes innovadores de proteínas y grasas para alternativas lácteas, minimizando al mismo tiempo el uso de agua dulce.

Fortificación de productos con nutrientes esenciales

Los EAU exigen la fortificación de la leche de origen vegetal con Vitamina D, calcio y B12 para garantizar que estas alternativas alcancen la equivalencia nutricional con los lácteos convencionales. Esta regulación posiciona las alternativas lácteas como sustitutos funcionales en lugar de productos de nicho. De manera similar, la Autoridad de Alimentos y Medicamentos de Arabia Saudita ha introducido directrices de fortificación comparables. Además, los organismos de normalización del CCG están trabajando para armonizar los perfiles de nutrientes entre los estados miembros, facilitando un comercio transfronterizo más fluido. Empresas como Danone y Almarai han respondido incorporando Vitamina D3, carbonato de calcio y cianocobalamina en sus líneas de productos de origen vegetal. Muestran de manera prominente estas declaraciones de fortificación en el envase para enfatizar su equivalencia con la leche de origen animal. Esta estrategia aborda directamente una preocupación común del consumidor: la percepción de que las alternativas de origen vegetal carecen de los nutrientes esenciales que se encuentran en la leche animal. Además, la asociación planificada para 2025 de Tanmiah Food Company con Big Idea Ventures destaca un enfoque en la innovación en la cadena de valor ascendente. Al desarrollar ingredientes de alimentación sostenibles, pretenden explorar formulaciones alternativas de alimentación. Estas innovaciones podrían reducir los costos de insumos tanto para la producción láctea convencional como para la de origen vegetal, apoyando así la economía de los productos fortificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium frente a lácteos subsidiados | -1.2% | Todo el CCG, más agudo en Arabia Saudita, Kuwait | Corto plazo (≤ 2 años) |

| Fuerte lealtad al sabor de los lácteos tradicionales | -0.9% | Arabia Saudita, Omán, Baréin (patrones de consumo tradicionales) | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío en mercados más pequeños de Oriente Medio | -0.8% | Omán, Baréin, Kuwait, Resto de Oriente Medio | Mediano plazo (2-4 años) |

| Ambigüedad en el etiquetado halal para proteínas vegetales novedosas | -0.7% | Todo el CCG, se necesita claridad regulatoria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios premium frente a lácteos subsidiados

Los productos lácteos de origen vegetal en los mercados del CCG tienen un precio entre un 30 y un 50% más alto que los productos lácteos convencionales. Esta diferencia de precio se debe a la dependencia de la región de las importaciones, los volúmenes de producción limitados y la ausencia de subsidios gubernamentales que apoyen la ganadería lechera tradicional. El Centro Nacional de Tecnología Agrícola de Arabia Saudita y SALIC proporcionan subsidios directos a las granjas lecheras convencionales, reduciendo los precios minoristas de productos como la leche, el laban y el zabadi. En contraste, las alternativas de origen vegetal incurren en aranceles de importación y costos logísticos completos. Los esfuerzos locales, como el lanzamiento de leche de avena de SADAFCO y la fábrica de NÜITREE en los EAU, están ayudando a reducir esta brecha de precios al evitar los aranceles de importación y reducir los gastos logísticos. Sin embargo, lograr la paridad de precios con los productos lácteos subsidiados requerirá la eliminación de los subsidios a los lácteos convencionales o un apoyo gubernamental equivalente para la producción de origen vegetal. La iniciativa "Fabrícalo en los Emiratos" de los EAU, que ofrece financiamiento competitivo y tarifas de energía para los fabricantes locales, presenta una vía potencial para reducir costos.

Fuerte lealtad al sabor de los lácteos tradicionales

Los productos lácteos tradicionales como el laban, el labneh y el zabadi son parte integral de las tradiciones culinarias de Oriente Medio. Estos artículos se consumen diariamente en las comidas familiares, durante las ocasiones religiosas y como acompañamiento de los platos básicos. Los atributos sensoriales, en particular el sabor y la textura, son los principales impulsores de compra. Esto pone de relieve la necesidad de que las alternativas de origen vegetal se aproximen estrechamente a estas cualidades sensoriales para fomentar la prueba y las compras repetidas. Las estrategias de localización de sabores, como la introducción de leche de origen vegetal con sabor a dátil y alternativas de yogur con cardamomo, están ganando terreno. Sin embargo, la educación del consumidor y el muestreo en tienda siguen siendo esenciales para superar la hesitación inicial. Además, las campañas nacionales de los EAU que promueven "comer fresco, comprar local" y aumentan la conciencia nutricional podrían impulsar aún más la aceptación si incluyen opciones de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche No Láctea Mantiene el Dominio Mientras los Postres se Aceleran

En 2025, la Leche No Láctea representó el 62,39% del mercado de alternativas lácteas de Oriente Medio, consolidándose como la opción líder para los consumidores que se alejan de la lactosa. La leche de avena impulsa el crecimiento en este subsegmento debido a su viscosidad, que es adecuada para la espuma del café con leche, y su sabor neutro, que combina bien con las mezclas de té regionales. La leche de soja sigue siendo popular entre los consumidores sensibles al precio, ofreciendo una favorable relación proteína-dírham. Por otro lado, la leche de almendra mantiene su posicionamiento premium en las zonas urbanas adineradas. La leche de coco, aunque principalmente de nicho y utilizada en platos como curris y postres, experimenta una mayor demanda durante el Ramadán, alineándose con un aumento en las recetas a base de coco. A medida que los estándares de fortificación se vuelven más estrictos, los líderes del mercado muestran de manera prominente los niveles de Vitamina D, B12 y calcio en el envase, destacando que alcanzar la equivalencia nutricional de la leche de vaca es ahora un requisito y no una aspiración.

Se proyecta que los Postres No Lácteos crezcan a una CAGR del 14,87%, convirtiéndolos en el segmento de más rápido crecimiento, impulsado por el clima cálido del Golfo y el alto consumo per cápita de helados. En 2024, las nuevas unidades de mantenimiento de existencias de helados de Almarai incorporan grasa de coco y azúcar de dátil para replicar la textura cremosa asociada con el gelato premium. Las alternativas de yogur de origen vegetal utilizan fermentación controlada para imitar el sabor ácido del zabadi, convirtiendo efectivamente los hábitos tradicionales del desayuno en opciones sin lácteos. Aunque los análogos de queso actualmente tienen una menor participación de mercado, están ganando aceptación con la disponibilidad local de caseína obtenida por fermentación de precisión. Al priorizar la adaptación de sabores y la autenticidad de la textura, los formatos de postres están pasando de ser productos veganos de nicho a ser productos básicos del congelador convencional, impulsando un crecimiento adicional en el mercado de alternativas lácteas de Oriente Medio.

Por Tipo de Envase: Los Cartones Lideran, las Latas Amplían el Alcance

En 2025, los cartones representaron el 60,38% de los ingresos, destacando la eficacia del procesamiento aséptico en regiones donde las temperaturas suelen superar los 40 °C. Tetra Pak y SIG han optimizado las instalaciones de producción en Yeda y Abu Dabi, proporcionando a los fabricantes acceso inmediato a líneas de llenado y cartón reciclable. La capacidad de garantizar una vida útil prolongada sin refrigeración permite a los distribuidores acceder a los canales de comercio tradicional que generalmente carecen de almacenamiento en frío fiable. Si bien las botellas PET dominan el consumo en movimiento en Dubái y Doha, siguen siendo secundarias a los cartones debido a los mayores costos de transporte por litro.

Se espera que las latas registren una CAGR del 13,98%, abordando los desafíos de distribución en Omán, Baréin y Kuwait, donde las redes minoristas fragmentadas aumentan los tiempos de desplazamiento de última milla. La tasa de reciclaje de aluminio de la región atrae a los consumidores más jóvenes, que asocian la responsabilidad ambiental con el valor de la marca. Los fabricantes aceptan la compensación de las señales de "estabilidad a temperatura ambiente", ya que les permite asegurar espacio en estantes en minimercados y gasolineras, que generalmente son inaccesibles para las unidades de mantenimiento de existencias refrigeradas. En consecuencia, mientras las latas amplían su alcance geográfico, los cartones mantienen su liderazgo en las zonas urbanas de alto volumen. Esta dinámica permite al mercado de alternativas lácteas de Oriente Medio atender tanto a los segmentos premium como a los sensibles al precio de manera efectiva.

Por Canal de Distribución: El Canal Minorista Domina, el Canal Horeca Impulsa la Prueba

En 2025, los puntos de venta del Canal Minorista, que comprenden hipermercados, supermercados y plataformas de compras de comestibles en línea, representaron una participación significativa del 81,74% de las ventas, respaldados por la extensa red de comercio moderno del CCG. Los líderes minoristas como Carrefour y Lulu están mejorando la transparencia ofreciendo "extremos dedicados a productos de origen vegetal" con códigos QR que rastrean el origen de los ingredientes, un movimiento que genera confianza en el consumidor y respalda los precios premium. Además, los modelos de comercio electrónico por suscripción están aprovechando esta tendencia al entregar paquetes semanales de leche de avena en apartamentos, impulsados por el aumento en la adopción de teléfonos inteligentes y los acuerdos de trabajo flexibles. Con el aumento de la penetración de internet, los canales de distribución en línea están experimentando un crecimiento significativo. Por ejemplo, el 100% de la población utilizaba Internet en los Emiratos Árabes Unidos y Arabia Saudita en 2024, según el Banco Mundial[3]Fuente: Banco Mundial, "Personas que utilizan Internet", worldbank.org.

Se anticipa que los canales del Canal Horeca, incluidos cafeterías, hoteles y aerolíneas, crecerán a una sólida CAGR del 14,08%. Estos establecimientos están ampliando sus opciones de menú sin lácteos para atender a residentes y turistas conscientes de la salud. La leche de avena de calidad barista, capaz de soportar las temperaturas de microespuma, se ha convertido en un elemento básico en las cadenas de café de especialidad en ciudades como Riad y Mascate. Aerolíneas como Emirates y Saudia han comenzado a ofrecer cremas de origen vegetal en vuelos de larga distancia, marcando un cambio en el que las opciones sin lácteos se están convirtiendo en convencionales en lugar de ser de nicho. Los operadores de servicios de alimentación, con el objetivo de diferenciarse y obtener mayores márgenes de beneficio, están fomentando la introducción de unidades de mantenimiento de existencias innovadoras. Este enfoque no solo aumenta la exposición del consumidor, sino que también mejora el recuerdo de marca en el creciente mercado de alternativas lácteas de Oriente Medio.

Análisis Geográfico

En 2025, Arabia Saudita mantiene una participación significativa del 38,76%, destacando su posición como el principal mercado lácteo de la región. Este crecimiento está impulsado por una clase media en crecimiento y clústeres de tecnología agrícola respaldados por el gobierno que ahora permiten el cultivo local de avena y almendras. Las plantas de llenado nacionales en Yeda y Riad, combinadas con la extensa red de entrega diaria de Almarai de más de 100.000 rutas, están aumentando la visibilidad de los productos sin lácteos en los puntos de venta minoristas tradicionales y modernos, incluidas las ciudades de segundo nivel. Aunque la red de cadena de frío de Arabia Saudita está mejorando, todavía depende en gran medida de los cartones estables a temperatura ambiente en las zonas rurales, lo que enfatiza la jerarquía de envases discutida anteriormente.

Entre 2026 y 2031, se proyecta que los EAU crezcan a una sólida CAGR del 14,88%. Este crecimiento está respaldado por el marco regulatorio transparente de los EAU y un ecosistema de innovación dinámico que integra la investigación académica con el capital de riesgo. El piloto de fermentación de precisión de Abu Dabi es un desarrollo clave, que produce análogos de suero de leche a escala comercial y permite a los fabricantes de alimentos crear quesos de origen vegetal con propiedades de fusión y estiramiento similares al halloumi tradicional. La alta concentración de cafeterías de especialidad, estudios de fitness y tiendas de alimentos saludables de Dubái está impulsando las pruebas de los consumidores, estableciendo a la ciudad como un referente de tendencias para el CCG en general. Además, los estándares de fortificación armonizados en todos los emiratos federales están simplificando el comercio interestatal y reduciendo los desafíos de cumplimiento para la distribución entre emiratos.

Los mercados secundarios, incluidos Catar, Omán, Baréin, Kuwait e Irán, ofrecen potencial de crecimiento, pero enfrentan desafíos como poblaciones más pequeñas, redes minoristas fragmentadas y limitaciones continuas de la cadena de frío. Sin embargo, hay desarrollos positivos: Catar, con su infraestructura logística mejorada tras la Copa del Mundo 2022, ahora cuenta con bahías de carga con control de temperatura que podrían servir como centro de reexportación para alternativas lácteas refrigeradas. Omán y Baréin están abordando los problemas de refrigeración de última milla mediante el uso de latas asépticas. En Kuwait, aunque los subsidios actualmente favorecen la leche convencional, las primeras discusiones de política sugieren un cambio gradual en los incentivos para alinearse con los objetivos de salud pública. Irán, a pesar de las sanciones, está experimentando una creciente demanda urbana de alimentos de origen vegetal, con nuevas empresas nacionales que innovan utilizando bases de semillas de girasol para evitar las restricciones de importación en divisas fuertes. A medida que las asociaciones de distribución se fortalecen en estos mercados, el mercado de alternativas lácteas de Oriente Medio está bien posicionado para expandir su alcance más allá de las dos economías principales.

Panorama Competitivo

El Mercado de Alternativas Lácteas de Oriente Medio exhibe una fragmentación moderada, con competencia entre actores globales y regionales. Los líderes globales como Danone SA, Oatly Group AB, Flora Food Group y Chobani LLC compiten con empresas regionales como Almarai Company, SADAFCO y Juhayna. Al mismo tiempo, nuevas empresas como Vivici e ImaginDairy están disrumpiendo el mercado con tecnologías de fermentación de precisión. Danone ha invertido USD 60 millones en una instalación en Arabia Saudita, mientras que Oatly se ha asociado con Unilever Food Solutions para la distribución en los EAU. Estas estrategias destacan los esfuerzos para establecer producción local y expandirse al sector de servicios de alimentación. El modelo orientado a la exportación de Juhayna, que atiende a más de 40 países, muestra el potencial de los centros de fabricación regionales que se benefician de menores costos laborales y proximidad a los mercados de Oriente Medio y Norte de África. Las oportunidades de crecimiento incluyen la localización de sabores, como dátil, cardamomo y azafrán, así como análogos de queso obtenidos por fermentación de precisión con propiedades auténticas de estiramiento y fusión. Además, los productos fortificados destinados a los programas de alimentación escolar y los canales de contratación pública están ganando atención, particularmente a medida que las regulaciones de los EAU y Arabia Saudita exigen equivalencia nutricional con los lácteos convencionales.

Los actores líderes en el mercado de alternativas lácteas de Oriente Medio se centran en la innovación y la expansión. Las empresas están introduciendo nuevas formulaciones de productos lácteos de origen vegetal, particularmente en alternativas a la leche como la de avena, almendra y soja, mientras amplían sus redes de distribución en toda la región. Están demostrando flexibilidad operativa al invertir en instalaciones de fabricación locales y formar asociaciones con distribuidores regionales para garantizar la disponibilidad del producto y el alcance del mercado. Las colaboraciones estratégicas con operadores de servicios de alimentación, minoristas y plataformas de comercio electrónico están mejorando la accesibilidad del producto. Las empresas también están priorizando los productos de etiqueta limpia, las certificaciones orgánicas y el envasado sostenible para satisfacer las demandas cambiantes de los consumidores. El panorama competitivo está además configurado por sólidas campañas de marketing, especialmente en mercados clave como Arabia Saudita y los EAU, donde las empresas enfatizan los beneficios para la salud y el medio ambiente de sus productos.

La fermentación de precisión se está convirtiendo en una fuerza transformadora en el mercado. Abu Dabi ha colaborado con Vivici para construir una fábrica de proteínas de gran escala sin origen animal, mientras que ImaginDairy ha establecido una instalación de fermentación de 100.000 litros. Estos desarrollos permiten la producción local de análogos de suero de leche y caseína, eliminando la necesidad de la ganadería animal tradicional. Tales avances posicionan a Oriente Medio como un creciente centro de alternativas lácteas, reduciendo la dependencia de los ingredientes importados y facilitando la certificación halal a través de procesos de producción transparentes y auditados localmente. La región también está adoptando tecnologías agrícolas avanzadas. Los invernaderos Topian de NEOM y los invernaderos con clima controlado de Pure Harvest están siendo pioneros en el cultivo durante todo el año de cultivos de proteínas alternativas. Además, la Universidad Rey Abdulá de Ciencia y Tecnología está investigando microalgas adaptadas al agua de mar, que podrían proporcionar ingredientes innovadores de proteínas y grasas mientras conservan el agua dulce. Los marcos regulatorios también están avanzando. El Ministerio de Industria y Tecnología Avanzada de los EAU ha introducido UAE.S 5048:2021 para alimentos novedosos, y Abu Dabi está proponiendo un punto de contacto único para la certificación halal, el registro de nuevos alimentos y los permisos de producción, facilitando los desafíos de comercialización para los productos obtenidos por fermentación de precisión y de origen vegetal. Los actores emergentes como NÜITREE, la primera fábrica especializada en productos de origen vegetal de los EAU, y las nuevas empresas en Irán y Egipto están desarrollando sabores y formatos culturalmente relevantes para atender a los consumidores tradicionales y sensibles al precio.

Líderes de la Industria de Alternativas Lácteas de Oriente Medio

Danone SA

Lactalis Group

Oatly Group AB

Chobani LLC

Flora Food Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Vivici (anteriormente The Every Company) y sus socios de Abu Dabi anunciaron planes para construir una instalación de fermentación de precisión a gran escala en Abu Dabi para producir proteína láctea sin origen animal, posicionando al emirato como un centro de fabricación de alternativas lácteas y apoyando la resiliencia de la cadena de suministro regional.

- Febrero de 2024: Tres Marias se ha asociado con Costa Coffee para suministrar leche de origen vegetal a 150 de sus establecimientos en los EAU. El acuerdo, que incluye una variedad de leches de avena, soja, coco y almendra, está previsto que se amplíe a 150 tiendas adicionales de Costa Coffee en Kuwait y Arabia Saudita.

Alcance del Informe del Mercado de Alternativas Lácteas de Oriente Medio

Las alternativas lácteas son productos de origen vegetal, no lácteos, que imitan el sabor, la textura y la función de los lácteos de origen animal. El mercado de alternativas lácteas de Oriente Medio está segmentado por tipo de producto, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en leche no láctea, queso no lácteo, postres no lácteos, yogur no lácteo y otros. El segmento de leche no láctea está además segmentado en avena, soja, almendra y coco. Por tipo de envase, el mercado está segmentado en botellas PET, latas, cartones y otros. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. El segmento del canal minorista está además segmentado en tiendas de conveniencia, supermercados e hipermercados, venta minorista en línea y otros. Por geografía, el mercado está segmentado en Emiratos Árabes Unidos, Catar, Arabia Saudita, Omán, Baréin, Irán, Kuwait, Resto de Oriente Medio. Los Pronósticos del Mercado se Proporcionan en Valor (USD Millones).

| Leche No Láctea | Leche de Avena |

| Leche de Soja | |

| Leche de Almendra | |

| Leche de Coco | |

| Queso No Lácteo | |

| Postres No Lácteos | |

| Yogur No Lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros (Clubes de almacén, gasolineras, etc.) |

| Emiratos Árabes Unidos |

| Catar |

| Arabia Saudita |

| Omán |

| Baréin |

| Irán |

| Kuwait |

| Resto de Oriente Medio |

| Por Tipo de Producto | Leche No Láctea | Leche de Avena |

| Leche de Soja | ||

| Leche de Almendra | ||

| Leche de Coco | ||

| Queso No Lácteo | ||

| Postres No Lácteos | ||

| Yogur No Lácteo | ||

| Otros | ||

| Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de Distribución | Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia | |

| Supermercados e Hipermercados | ||

| Venta Minorista en Línea | ||

| Otros (Clubes de almacén, gasolineras, etc.) | ||

| País | Emiratos Árabes Unidos | |

| Catar | ||

| Arabia Saudita | ||

| Omán | ||

| Baréin | ||

| Irán | ||

| Kuwait | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa a la leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable y no lácteo de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, nata o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal, como la leche de soja y la leche de almendra, son populares en Asia Oriental y Oriente Medio desde hace siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Nata Simple | La nata simple contiene alrededor del 18% de grasa. Es una capa única de nata que aparece sobre la leche hervida. |

| Nata Doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata simple. Es más pesada y espesa que la nata simple. |

| Nata para Montar | Tiene un porcentaje de grasa mucho mayor que la nata simple (36%). Se utiliza para decorar tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, con corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o nata. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, nata espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción