Tamaño y participación del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

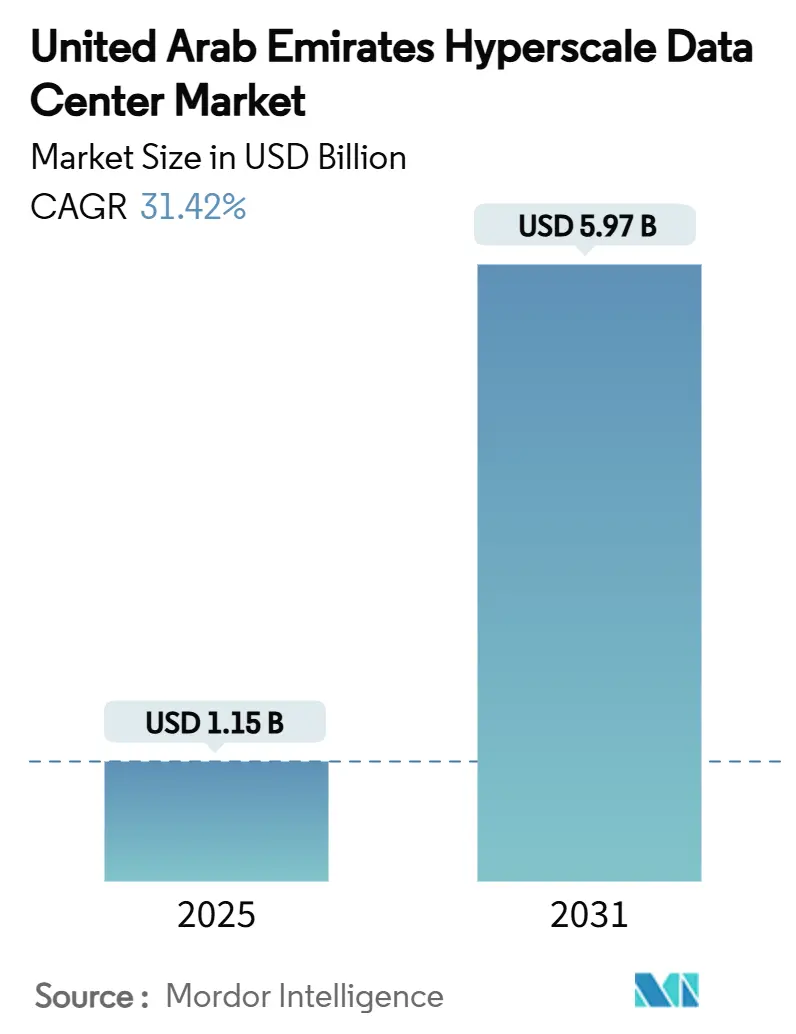

| Tamaño del Mercado (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 31.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos se situó en USD 1.150 millones en 2025 y se prevé que alcance USD 5.970 millones para 2031, lo que refleja una sólida CAGR del 31,42%. Los mandatos acelerados de nube soberana, las crecientes cargas de trabajo de inteligencia artificial y las competitivas tarifas de energía renovable están posicionando conjuntamente al mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos como el principal centro de infraestructura de IA de Oriente Medio. Se proyecta que la demanda de energía saltará de 597,0 MW en 2025 a 1.507,9 MW para 2031, respaldada por densidades de bastidores que superan los 100 kW y la rápida adopción de arquitecturas de enfriamiento líquido. Los compromisos de capital gubernamental que superan los AED 13.000 millones, las alianzas estratégicas como Microsoft-G42 y una cartera de proyectos de generación nuclear y solar están ampliando aún más la oportunidad disponible. Al mismo tiempo, la escasez de mano de obra y las limitaciones en el uso del agua están obligando a los operadores a desplegar automatización, recuperación de calor y sistemas de agua no potable para preservar los márgenes y cumplir los objetivos de sostenibilidad. La intensidad competitiva está escalando a medida que los proveedores internacionales de nube pasan de modelos de concentrador y radio en el Golfo a regiones dedicadas en los Emiratos, redefiniendo la dinámica de precio-rendimiento en todo el mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos.

Conclusiones clave del informe

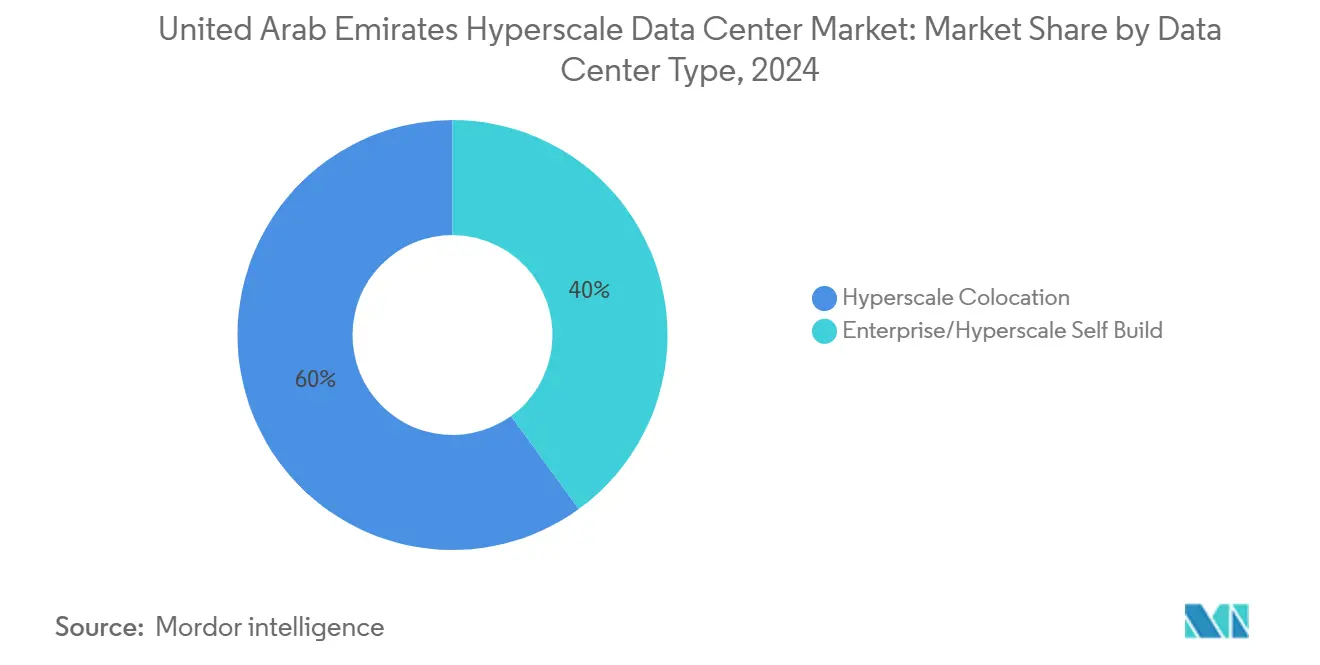

- Por tipo de centro de datos, la colocación de hiperescala lideró con el 60% de la participación del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos en 2024, mientras que los despliegues de autoconstrucción de hiperescala avanzan a una CAGR del 31,6% hasta 2030.

- Por componente, la infraestructura de TI representó una participación del 41% del tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos en 2024, con los sistemas de enfriamiento líquido expandiéndose a una CAGR del 32,6% hasta 2030.

- Por estándar de nivel, se proyecta que las instalaciones de Nivel IV registren el mayor crecimiento a una CAGR del 31,8% hasta 2030, aunque el Nivel III mantiene una participación del 71% del tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos en 2024.

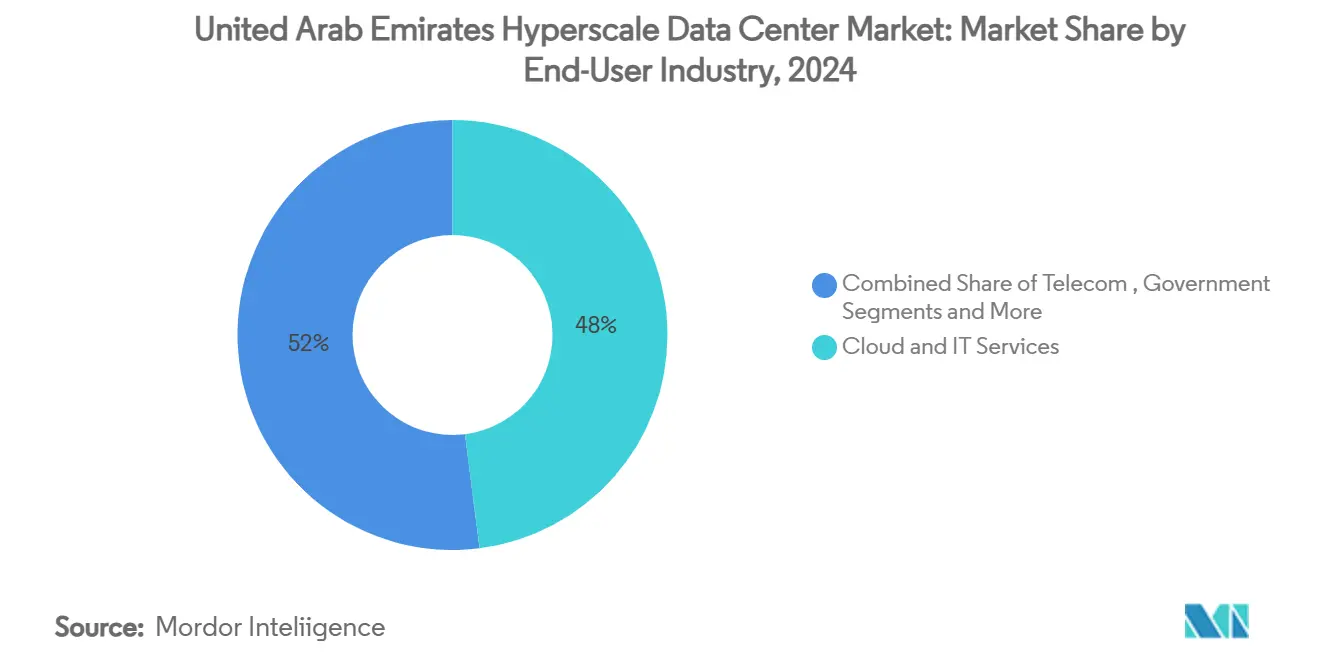

- Por industria de usuario final, los servicios en la nube y de TI retuvieron una participación del 48% del tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos en 2024; los proveedores de nube de IA están en camino de un crecimiento a una CAGR del 32,4% hasta 2030.

- Por tamaño del centro de datos, las instalaciones mega se están expandiendo más rápidamente a una CAGR del 33,1%, incluso mientras las instalaciones masivas representaron el 44% del tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos en 2024.

Tendencias e información del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de nube soberana bajo la Política de Gobierno Digital de los EAU | +8.2% | Nacional, con mayor intensidad en Abu Dabi | Mediano plazo (2-4 años) |

| Densidades de bastidores de IA/ML en cargas de trabajo públicas y del sector BFSI | +7.8% | Centro nacional para IA regional | Corto plazo (≤2 años) |

| Normas de localización de datos en DIFC / ADGM | +5.4% | Zonas financieras de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Tarifas competitivas de energía verde a través de los APE de EWEC / DEWA | +4.1% | Dubái y Abu Dabi | Largo plazo (≥4 años) |

| Acuerdos de reutilización de calor con sistemas de enfriamiento de distrito | +3.2% | Centros urbanos | Mediano plazo (2-4 años) |

| Bloques piloto de reactores modulares pequeños de Barakah para campus | +2.8% | Nacional, piloto en Abu Dabi | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de nube soberana bajo la Política de Gobierno Digital de los EAU

Las entidades gubernamentales ahora exigen el procesamiento local de cargas de trabajo sensibles, lo que empuja a los hiperescaladores a lanzar regiones dedicadas en los Emiratos en lugar de atender a los clientes desde centros vecinos. Abu Dabi ha presupuestado AED 13.000 millones para convertirse en la primera administración pública completamente nativa de IA para 2027, impulsando la demanda de clústeres de GPU de alta densidad y sistemas especializados de enfriamiento líquido.[1]Personal de Technology Magazine, "Abu Dhabi, Microsoft, G42 Forge Sovereign Cloud Deal," technologymagazine.com La política acelera la construcción de capacidad porque el cumplimiento normativo abarca tanto la residencia de datos como el entrenamiento de modelos de IA, lo que efectivamente consolida el mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos en el mediano plazo. Los operadores internacionales están transfiriendo conocimiento técnico a socios locales, como ilustra la colaboración de región soberana entre Microsoft y G42, profundizando la cadena de valor estratégica.

Densidades de bastidores de IA/ML que superan los 100 kW en cargas de trabajo públicas y del sector BFSI

Los clústeres ricos en GPU que soportan inferencia de lenguaje natural y algoritmos de detección de fraude requieren una potencia por bastidor de cinco a diez veces mayor que los gabinetes empresariales heredados. El campus de 100 MW de Khazna en Ajmán está optimizado para bastidores de más de 100 kW y emplea enfriamiento directo al chip para mantener objetivos de PUE de 1,25.[2]Gabinete de prensa de G42, "Khazna anuncia el primer centro de datos optimizado para IA de los EAU", g42.ai La adopción de IA por parte del sector BFSI también se ha acelerado: la transformación de USD 270 millones de Emirates NBD trasladó más de 1.000 aplicaciones en contenedores a la nube privada, subrayando la demanda de hiperescala. Estas cargas de trabajo obligan a los operadores a rediseñar planos de planta, canalizaciones y contención de pasillos, sosteniendo precios premium dentro del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos.

Normas de localización de datos en DIFC / ADGM que impulsan construcciones en el país

Las estrictas directivas estipulan que los datos financieros, de salud y públicos permanezcan en el país, disuadiendo la replicación transfronteriza. Por lo tanto, las multinacionales deben contratar capacidad dentro de las zonas de Dubái o Abu Dabi, garantizando efectivamente una utilización base para los nuevos pabellones. Clifford Chance señala que el incumplimiento conlleva multas civiles y suspensión de licencias, elevando el cálculo de riesgo para las estrategias extranjeras exclusivas en la nube.[3]Clifford Chance LLP, "Data Transfers in the UAE and the KSA," cliffordchance.com La complejidad regulatoria favorece a los operadores establecidos que ya cuentan con oficiales de cumplimiento, otorgando al mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos un foso protector contra el exceso de oferta.

Acuerdos de reutilización de calor con sistemas de enfriamiento de distrito que habilitan sitios en el centro urbano

El enfriamiento de distrito municipal permite a los operadores descargar el calor residual en las redes de la ciudad, liberando valioso suelo urbano donde los enfriadores convencionales infringirían los límites de ruido o emisiones. En el distrito Business Bay de Dubái, las pruebas de reutilización de calor han permitido 25 MW de capacidad incremental sin permisos adicionales de subestación, probando una plantilla para la futura densificación urbana. Los proyectos de integración energética acortan los plazos de entrega y dan a los operadores opciones de uso de agua casi nulo, cumpliendo con los objetivos ESG a largo plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra acreditada por Uptime en operaciones y mantenimiento que infla el costo laboral | -4.7% | Nacional en los EAU, agudo en Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Suministro limitado de agua dulce que limita la adopción del enfriamiento evaporativo | -3.8% | Nacional en los EAU, crítico en los Emiratos del Norte | Mediano plazo (2-4 años) |

| Límites de altura del corredor de drones en aeropuertos que retrasan las construcciones metropolitanas | -2.9% | Dubái y Abu Dabi, proximidad a aeropuertos internacionales | Mediano plazo (2-4 años) |

| Límites de licencias de aterrizaje de fibra que restringen nuevos entrantes de hiperescala | -2.1% | Nacional en los EAU, concentrado en Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra acreditada por Uptime en operaciones y mantenimiento

El mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos está añadiendo cientos de megavatios por año, sin embargo, solo unas pocas docenas de ingenieros se gradúan anualmente con credenciales de Nivel III/IV. El Instituto Uptime informa que los salarios iniciales para técnicos acreditados en el Golfo han aumentado un 40% desde 2023, comprimiendo los márgenes de EBITDA. Los operadores ahora cofinancian academias de formación profesional y automatizan el mantenimiento rutinario para mitigar los cuellos de botella de personal. Los hiperescaladores internacionales requieren acreditación de seguridad dual más experiencia en enfriamiento líquido, lo que hace que los ciclos de contratación sean más largos que los ciclos de construcción y ocasionalmente retrasa la energización de los pabellones.

Suministro limitado de agua dulce que limita la adopción del enfriamiento evaporativo

Los enfriadores evaporativos o adiabáticos ofrecen baja intensidad energética pero pueden consumir entre 5 y 8 litros/kWh, en conflicto con las prioridades de conservación de agua del Estado. Estudios de casos del MDPI muestran que las modernizaciones de unidades de condensación en Dubái ahorraron un 25% de electricidad pero triplicaron la demanda de agua, impulsando a los reguladores a limitar las asignaciones de agua de reposición. En consecuencia, los operadores de hiperescala están pivotando hacia híbridos de inmersión de circuito cerrado en líquido y enfriamiento de distrito, incluso con mayor inversión de capital inicial. La reutilización de agua no potable sigue estando insuficientemente regulada, lo que introduce riesgo de planificación en los proyectos de los Emiratos del Norte, donde la infraestructura de desalinización es modesta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: de la dominación de la colocación a la expansión de la autoconstrucción

Los proveedores de colocación suministraron el 60% de la carga de TI instalada en 2024 dentro del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos, aprovechando los hoteles portadores maduros y los diseños de pabellones modulares que se adaptaron a la llegada temprana de la nube. El segmento se benefició de la diversidad de inquilinos y la incorporación rápida, traduciéndose en una utilización promedio de bastidores superior al 80%. Sin embargo, los proyectos de autoconstrucción de hiperescaladores están escalando a una CAGR del 31,6% y se espera que superen a la colocación por valor antes de 2030, a medida que las cargas de trabajo de IA requieren canalizaciones de energía personalizadas, distribuidores de líquido y zonas de control soberano. La autoconstrucción de AED 2.000 millones de Microsoft en Jebel Ali ejemplifica este giro, incorporando alimentadores duales de 100 MVA y 35 MW de bloques de sistemas de alimentación ininterrumpida de iones de litio. Se proyecta que el tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos para instalaciones de autoconstrucción de hiperescaladores añadirá más de USD 3.000 millones entre 2025-2031, transformando las relaciones promotor-inquilino mientras desplaza los diseños genéricos multiarrendatario.

La economía de la autoconstrucción depende de una mayor inversión de capital inicial pero de un coste total de propiedad más bajo a largo plazo, con contratos de energía alineados directamente con las absorciones de riesgo de los hiperescaladores. Los socios locales como du y Khazna proporcionan terrenos, permisos y circuitos de fibra oscura, acortando el tiempo de comercialización de 24 meses a aproximadamente 14 meses. Los operadores establecidos de colocación están reaccionando creando suites listas para IA con bastidores con capacidad de líquido de 90 kW y objetivos de PUE variables, preservando la relevancia para las cargas de trabajo reguladas del sector BFSI y empresarial. También están surgiendo acuerdos de intercambio de talento y modelos de construcción-operación-transferencia, que permiten a los operadores de colocación capturar tarifas de desarrollo mientras transfieren el riesgo del segundo día de nuevo a los hiperescaladores.

Por componente: los sistemas de enfriamiento líquido redefinen la combinación de infraestructura

La infraestructura de TI representó el 41% del gasto agregado en 2024 en el mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos, cubriendo GPU de memoria de alto ancho de banda, tejidos NVMe y matrices de almacenamiento nativas de la nube. Sin embargo, los sistemas de enfriamiento líquido están marcando la expansión más rápida a una CAGR del 32,6%. Los circuitos de placa fría, los intercambiadores de calor de puerta trasera y los tanques de inmersión completa son ahora estándar en los nuevos pabellones de IA, permitiendo densidades por encima de 100 kW mientras limitan la desviación del PUE. Se prevé que el tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos para hardware de enfriamiento líquido supere USD 600 millones para 2030, superando conjuntamente a los enfriadores mecánicos y las unidades de aire acondicionado de precisión.

La infraestructura eléctrica también está evolucionando simultáneamente: las canalizaciones de 415 V están cediendo paso a microrredes de CC de 240 V y conmutadores estáticos de derivación optimizados para ciclos rápidos de ráfaga de IA. Los operadores presupuestan casi USD 150 millones por bloque de 100 MW para transformadores redundantes, granjas de generadores y estabilizadores STATCOM. La infraestructura mecánica todavía captura entre el 25% y el 30% del gasto de capital, aunque la participación está cambiando de enfriadores de mercancías a bastidores de unidades de distribución de enfriamiento personalizadas y plantas de purificación de fluidos dieléctricos. Mientras tanto, los costes de construcción general están aumentando debido a las mayores alturas libres, el engrosamiento de losas y el refuerzo sísmico necesario para soportar los tanques de inmersión.

Por estándar de nivel: la IA de misión crítica acelera la adopción del Nivel IV

Los pabellones de Nivel III proporcionan redundancia tolerante a fallas N+1 y dominaron el 71% del parque construido en 2024, alineándose con la sensibilidad al coste empresarial. No obstante, los despliegues de Nivel IV -que ofrecen arquitectura 2N mantenible concurrentemente- están escalando a una CAGR del 31,8%, reflejo del énfasis del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos en investigación de IA, banca digital y servicios electrónicos gubernamentales. El sitio de recuperación certificado de Nivel IV del Municipio de Abu Dabi registró cero tiempo de inactividad durante los eventos de red del verano de 2024, reforzando las narrativas de retorno sobre la inversión. El tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos para la capacidad de Nivel IV se proyecta que se aproxime a USD 2.300 millones para 2030, representando aproximadamente un tercio de la inversión agregada.

Lograr el Nivel IV en el desierto implica subestaciones de servicios públicos con triple alimentación más microrredes independientes solares o de reactores modulares pequeños, aumentando el tiempo de construcción pero desbloqueando acuerdos de proveedor preferido con hiperescaladores que valoran el tiempo de inactividad en más de USD 10 millones por hora. El Nivel III seguirá siendo relevante para pruebas, desarrollo y agregación de registros no críticos, aunque los clústeres de entrenamiento de IA premium, las plataformas de negociación y las cargas de trabajo soberanas gravitarán hacia los marcos de Nivel IV o equivalente al Nivel IV.

Por industria de usuario final: los proveedores de nube de IA redefinen los patrones de demanda

Los servicios en la nube y de TI retuvieron el 48% de la demanda de 2024, reflejando las continuas migraciones de cambio y traslado. Sin embargo, los proveedores de nube de IA -entidades cuyos ingresos principales provienen de ofertas de modelo como servicio- se están expandiendo más rápidamente a una CAGR del 32,4%. El tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos atribuible a las plataformas de IA está en camino de superar los USD 2.000 millones para 2030, a medida que las organizaciones externalizan el entrenamiento de modelos multimodales. El clúster Stargate de cinco gigavatios de OpenAI subraya la magnitud de los campus de un solo inquilino de IA que ahora anclan la estrategia de infraestructura de los Emiratos.

Los proyectos gubernamentales forman el segundo sector de más rápido crecimiento, impulsado por la ciudad inteligente y los análisis de defensa. La demanda del sector BFSI sigue siendo sólida: la latencia de conmutación de pagos y el comercio algorítmico están impulsando referencias de ida y vuelta de 50 μs. Los operadores de telecomunicaciones invierten en cómputo de borde de acceso múltiple para monetizar el 5G, mientras que los sectores de manufactura y comercio electrónico aceleran el análisis de IoT y la optimización de la logística de última milla. En conjunto, estos crean un perfil de utilización granular, combinando cargas de trabajo de línea de base constante con picos de inferencia de IA de alta ráfaga que favorecen los diseños de campus elásticos.

Por tamaño del centro de datos: las instalaciones mega impulsan las economías de escala

Las instalaciones masivas representaron el 44% de la carga en 2024, ofreciendo economías de escala sin un impacto desproporcionado en la red. Sin embargo, los campus mega de más de 60 MW están creciendo a una CAGR del 33,1% y representarán más de la mitad de las adiciones acumulativas al tamaño del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos para 2031. El anclaje de la fase uno de 1 GW de Stargate EAU y los anuncios de 100 MW de Vantage Data Centers LLC ejemplifican el cambio de escala. Los diseños mega centralizan los enfriadores, las bombas y los transformadores, generando hasta un 12% de ahorro en el gasto de capital por kW. También desbloquean interconexiones directas con granjas nucleares o solares, asegurando tarifas de menos de 0,02 USD/kWh en APE a 20 años.

Sin embargo, los proyectos mega introducen riesgo de concentración; los modos de fallo escalan proporcionalmente. La mitigación de riesgos ahora incluye matrices de baterías de 200 MWh en el sitio y barras colectoras seccionalizadas que aíslan las fallas en bloques de 20 MW. Los sitios grandes más pequeños (≤25 MW) siguen siendo atractivos para la latencia de borde y la puesta en marcha, sirviendo al distrito financiero y los corredores de medios de Dubái. Los promotores emplean cada vez más la topología de concentrador y borde donde los campus mega en Abu Dabi retransmiten cargas de trabajo cognitivas, y los pods satélite en Dubái gestionan el tráfico sensible a la latencia.

Análisis geográfico

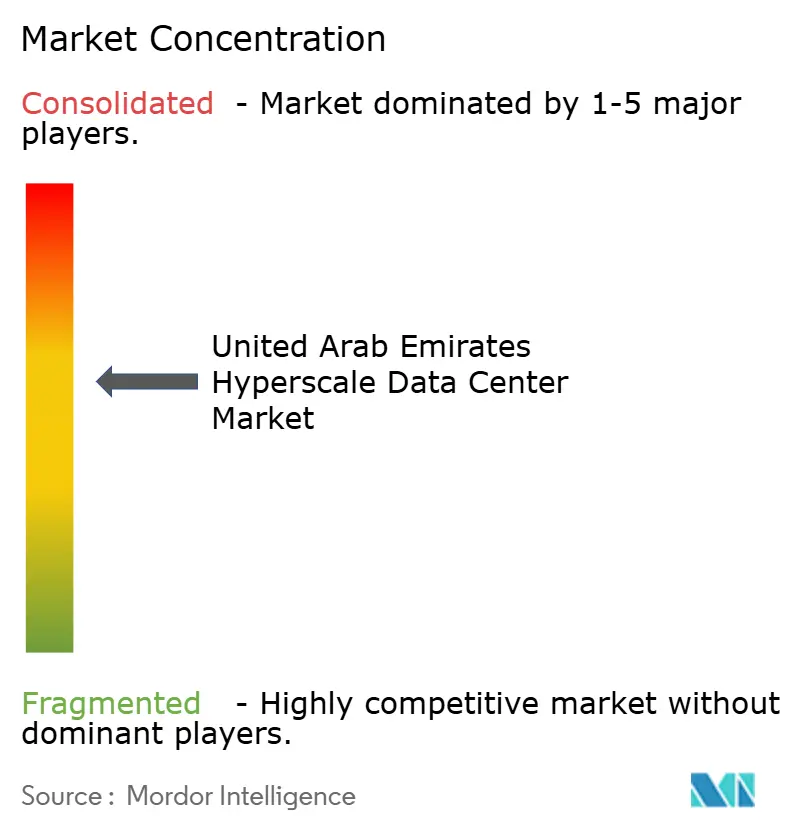

El mercado de centros de datos de hiperescala de los EAU exhibe una consolidación moderada con intensa competencia entre operadores internacionales establecidos y actores locales emergentes que aprovechan las asociaciones gubernamentales y la experiencia regional. El liderazgo del mercado se distribuye entre hiperescaladores que persiguen estrategias de autoconstrucción, proveedores de colocación establecidos que amplían su presencia regional y operadores locales con relaciones estratégicas con el gobierno. La fusión de G42 con Etisalat para formar Khazna Data Centers, creando el mayor proveedor de centros de datos de los EAU con una capacidad de 300 MW, demuestra cómo la consolidación local está remodelando la dinámica competitiva. La intensidad competitiva se ha escalado con los operadores internacionales estableciendo regiones dedicadas en los EAU en lugar de servir al mercado desde países vecinos, impulsada por los requisitos de localización de datos y los mandatos de nube soberana que favorecen la infraestructura local.

Están surgiendo oportunidades en espacios en blanco en infraestructura de IA especializada, despliegues de cómputo de borde y tecnologías de centros de datos sostenibles que aprovechan las ventajas de energía renovable de los EAU. Los proveedores de nube chinos, incluidos Alibaba Group Holding Ltd. y Huawei, están ganando participación de mercado a través de precios competitivos y asociaciones estratégicas con operadores de telecomunicaciones regionales, desafiando el dominio de los hiperescaladores occidentales establecidos. La diferenciación tecnológica se centra cada vez más en la eficiencia del enfriamiento, la efectividad de la utilización de energía y las configuraciones de infraestructura optimizadas para IA, con operadores que invierten en sistemas de enfriamiento líquido y distribución avanzada de energía para soportar cargas de trabajo de alta densidad. El panorama competitivo está siendo remodelado por enormes compromisos de capital, con Vantage Data Centers LLC asegurando USD 13.000 millones en financiamiento para expansión global y Digital Realty Trust Inc. obteniendo más de USD 12.000 millones en compromisos de capital de socios de hiperescala, lo que indica la escala de inversión requerida para competir eficazmente en el mercado en evolución.

Panorama competitivo

Khazna Data Centers lidera el mercado de centros de datos de hiperescala de los EAU con una participación de ingresos del 45,8% y la cartera de proyectos más amplia. Su adopción temprana de APE de energía 100% renovable otorga a los inquilinos certeza de precios y ayuda a las empresas internacionales a cumplir con los mandatos ESG. Los hiperescaladores globales -Amazon Web Services, Microsoft Corporation, Oracle Corporation y Google Cloud- combinan campus de autoconstrucción con bloques de colocación a largo plazo, asegurando un escalado rápido mientras retienen el control sobre los conjuntos de chips propietarios y los tejidos de red.

La actividad de inversión se aceleró en 2025 cuando KKR comprometió USD 5.000 millones para Gulf Data Hub, señalando una profunda confianza del capital privado. Los fondos de infraestructura apuntan a rendimientos superiores al 11% al suscribir modernizaciones de enfriamiento líquido que elevan las densidades por bastidor sin ampliar las huellas inmobiliarias. e& (Etisalat Group) aprovecha su red de portador para agrupar acceso submarino, interconexiones y seguridad gestionada en torno a su campus de Fujairah, dirigido a los editores de medios que valoran las soluciones integrales.

La diferenciación tecnológica se centra en la gestión térmica. Socios como Intel y Johnson Controls están creando prototipos de baños de inmersión que utilizan fluidos dieléctricos biodegradables, reduciendo el consumo de agua en un 80% y recortando las facturas de electricidad. Los operadores que pueden certificar un PUE de instalación por debajo de 1,2 aseguran precios premium. Las variantes de nube soberana de los servicios populares de hiperescala también proliferan; los paquetes de cumplimiento de ADGM ahora incluyen plantillas de prevención de pérdida de datos ajustadas a las regulaciones locales. En este contexto, persisten oportunidades en espacios en blanco en nodos de borde para telemetría de vehículos autónomos, bancos de prueba de radio de acceso abierto de 5G y enclaves seguros para claves de cifrado resistentes a la computación cuántica.

Líderes de la industria de centros de datos de hiperescala de los Emiratos Árabes Unidos

Khazna Data Centers

Equinix Inc.

Amazon Web Services

Microsoft Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: OpenAI se asoció con las autoridades de los EAU para desarrollar un campus de IA de 5 GW en Abu Dabi, programado para la finalización de la primera fase de 1 GW en 2026.

- Abril de 2025: du y Microsoft firmaron un acuerdo de centro de datos de hiperescala de AED 2.000 millones para anclar la región de IA soberana de Dubái.

- Marzo de 2025: ADQ se asoció con Energy Capital Partners, asignando más de USD 25.000 millones hacia proyectos de energía dedicados al crecimiento de los centros de datos.

- Febrero de 2025: Khazna inició la construcción de un sitio de 100 MW optimizado para IA en Ajmán, con entrega prevista en el tercer trimestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos a hiperescala de los Emiratos Árabes Unidos como los ingresos anuales que obtienen los operadores de instalaciones diseñadas para soportar cargas a escala de nube superiores a 25 MW, construidas con rutas eléctricas totalmente redundantes, automatización definida por software y bloques de expansión repetibles en varias naves. Las adiciones de capacidad medidas en megavatios de carga crítica de TI se convierten en ingresos utilizando las bandas de precios de colocación al por mayor vigentes, y luego se suman a los ingresos por servicios de autoconstrucción.

Exclusión del ámbito de aplicación: Quedan fuera de esta evaluación las salas de servidores de empresas, los micrositios periféricos de menos de 1 MW y los refugios de telecomunicaciones no informáticos.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción de hiperescala

- Colocación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y equipos de maniobra

- Sistemas de alimentación ininterrumpida

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo de núcleo y envolvente

- Servicios de instalación y puesta en marcha

- Diseño e ingeniería

- Sistemas de incendio y seguridad

- Soluciones de DCIM / sistemas de gestión de edificios

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Servicios en la nube y de TI

- Telecomunicaciones

- Gobierno

- BFSI

- Medios y entretenimiento

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación documental

Los analistas recopilaron datos básicos de fuentes abiertas como el Centro Federal de Competitividad y Estadística de los EAU, la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, los archivos de tarifas de la Autoridad de Electricidad y Agua de Dubai y los registros de certificación del Uptime Institute, que en conjunto aclaran los factores que impulsan la demanda, el precio de la energía y la adopción de niveles. Los datos de pagos del banco central, los registros de envíos de hardware informático de la aduana de los Emiratos y las presentaciones de inversores publicadas en ADX aportaron información complementaria. La información de pago de D&B Hoovers y Dow Jones Factiva enriqueció las divisiones de ingresos de las empresas y los proyectos en curso. Estas fuentes, aunque fundamentales, son ilustrativas; muchos otros materiales públicos y de suscriptores contribuyeron a la recopilación de datos, la comprobación del sentido común y la clarificación.

Investigación primaria

Entrevistamos a operadores de instalaciones regionales, planificadores de servicios públicos, arquitectos de nubes hiperescalares y contratistas especializados de Abu Dhabi, Dubai y Sharjah. Sus comentarios validaron las hipótesis de crecimiento de la carga, los periodos típicos de alquiler, los plazos de adopción de la refrigeración líquida y las densidades previstas de los bastidores, llenando así los vacíos de información que dejaban las estadísticas publicadas.

Dimensionamiento y previsión del mercado

Una construcción descendente transforma las proyecciones nacionales de demanda de energía en un conjunto de ingresos a hiperescala aplicando índices de penetración para el arrendamiento de grandes bloques y la cuota de autoconstrucción; las comprobaciones cruzadas ascendentes selectivas (precio de venta medio muestreado × MW encargados) atemperan los totales. Las variables clave incluyen la aprobación de nuevas subestaciones de servicio público, la absorción de terrenos, la progresión de la densidad media de bastidores de 42 kW, las tarifas eléctricas de los PPA y los ratios de despliegue de GPU relacionados con la IA. Las previsiones hasta 2031 se basan en una regresión multivariante que relaciona estos factores con los megavatios anuales puestos en servicio, con coeficientes ajustados por consenso entre los principales expertos. Las lagunas de datos en las listas de proveedores se cubren con estimaciones conservadoras de punto medio que posteriormente se validan con bandas de variación históricas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión: análisis automatizados de valores atípicos, comparación con rastreadores de capacidad independientes y aprobación de analistas senior. Los modelos se renuevan cada doce meses, con actualizaciones a mitad de ciclo provocadas por acontecimientos importantes, como anuncios de campus de varios gigavatios. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué destaca nuestro centro de datos a hiperescala de los Emiratos Árabes Unidos

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos tipos de instalaciones, ganchos de ingresos, bases monetarias y cadencias de actualización.

Los principales factores que determinan las diferencias son si las salas de colocación para empresas y minoristas se incluyen en el ámbito de aplicación, si las cifras reflejan el capital instalado frente a los ingresos por servicios y la agresividad con la que las futuras densidades de racks de IA se incluyen en las previsiones. El enfoque disciplinado y actualizado anualmente de Mordor se basa en los ingresos por servicios realizados de los campus de >=25 MW, atemperados por los ASP verificados por el operador, lo que proporciona una línea de base equilibrada para los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.150 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,26 B (2024) | Consultoría regional A | Incluye la colocación de empresas y minoristas; la métrica de inversión se combina con los ingresos por servicios |

| 2.650 MILLONES DE DÓLARES (2029) | Diario profesional B | Captura el gasto de capital acumulado, no los ingresos anuales del operador; el alcance abarca todos los niveles de las instalaciones. |

En conjunto, la comparación muestra que, cuando se aplican la alineación del alcance y el encuadramiento basado exclusivamente en los ingresos, nuestra cifra sigue siendo la referencia más transparente y repetible, basada en la información facilitada por el operador, en marcadores de demanda validados y en una metodología que los clientes pueden auditar fácilmente.

Preguntas clave respondidas en el informe

¿Cuáles son las perspectivas de crecimiento del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos?

Se prevé que el mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos se expanda de USD 1.160 millones en 2025 a USD 5.970 millones para 2031 a una CAGR del 31,42%.

¿Qué emirato está atrayendo más inversión de hiperescala?

Abu Dabi está liderando las adiciones de capacidad, impulsado por el campus Stargate EAU de 5 GW y el fuerte respaldo gubernamental.

¿Por qué las cargas de trabajo de IA están redefiniendo el diseño de las instalaciones?

El entrenamiento de modelos de IA requiere densidades de bastidores superiores a 100 kW, lo que empuja a los operadores a adoptar enfriamiento líquido, energía 2N y campus de escala mega para lograr eficiencia.

¿Cómo se abordan los objetivos de sostenibilidad?

Los operadores aseguran APE solares y nucleares a largo plazo, despliegan la reutilización de calor con sistemas de enfriamiento de distrito y realizan la transición hacia arquitecturas de enfriamiento líquido eficientes en el uso del agua.

¿Cuáles son las principales restricciones para el crecimiento del mercado?

La escasez de ingenieros acreditados por Uptime y el agua dulce limitada para el enfriamiento evaporativo son los principales desafíos a corto plazo.

¿Qué segmentos están creciendo más rápidamente?

Las instalaciones de autoconstrucción de hiperescaladores, los sistemas de enfriamiento líquido y los sitios mega (>60 MW) superan cada uno el 30% de CAGR proyectada hasta 2030 dentro del mercado de centros de datos de hiperescala de los Emiratos Árabes Unidos.

Última actualización de la página el: