Tamaño y Participación del Mercado de Centros de Datos Hiperescala de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | |

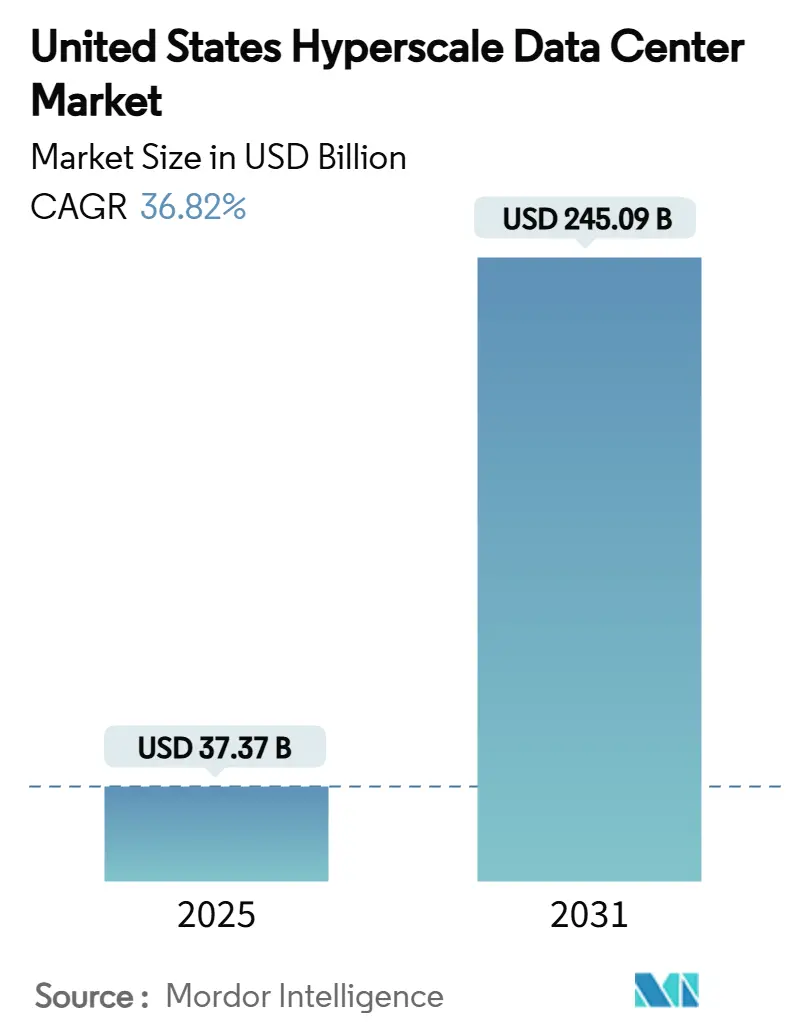

| Tamaño del Mercado (2025) | 37.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 245.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 36.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala de los Estados Unidos se situó en USD 37,368 mil millones en 2025 y se prevé que alcance los USD 245,091 mil millones en 2031, registrando una sólida CAGR del 36,82% durante el período. La curva de ingresos está escalando más rápido que la carga de TI instalada, que se proyecta que se expanda desde 33,589 miles de MW en 2025 hasta 73,752 miles de MW en 2031, una CAGR del 14,01% que subraya cómo las mayores densidades de potencia por bastidor, y no meramente el espacio en planta, están impulsando la creación de valor. Los operadores están rediseñando las instalaciones en torno a bastidores refrigerados por líquido que superan los 50 kW, avanzando en soluciones de refrigeración directa al chip y actualizando los equipos de maniobra para soportar circuitos de derivación de 32 amperios para clústeres de GPU. El impulso competitivo se intensifica a medida que los gigantes de autoconstrucción escalan proyectos de campus mientras los especialistas en colocación persiguen superficies preparadas para IA, lo que impulsa un aumento de las alianzas estratégicas y las inyecciones de capital que superan los USD 35 mil millones desde finales de 2024. Los focos de crecimiento regional se están desplazando hacia el oeste, hacia Arizona y Nevada, donde los incentivos fiscales, la energía renovable y los climas más secos son adecuados para las estrategias de refrigeración de próxima generación, aunque el corredor I-95 de Virginia sigue siendo el núcleo de tráfico global. Las presiones regulatorias en torno al uso del agua, las divulgaciones de Alcance 3 y el curtailment de la red eléctrica están impulsando simultáneamente la innovación en la refrigeración de circuito cerrado y los acuerdos de compra de energía respaldados por energía nuclear.

Conclusiones Clave del Informe

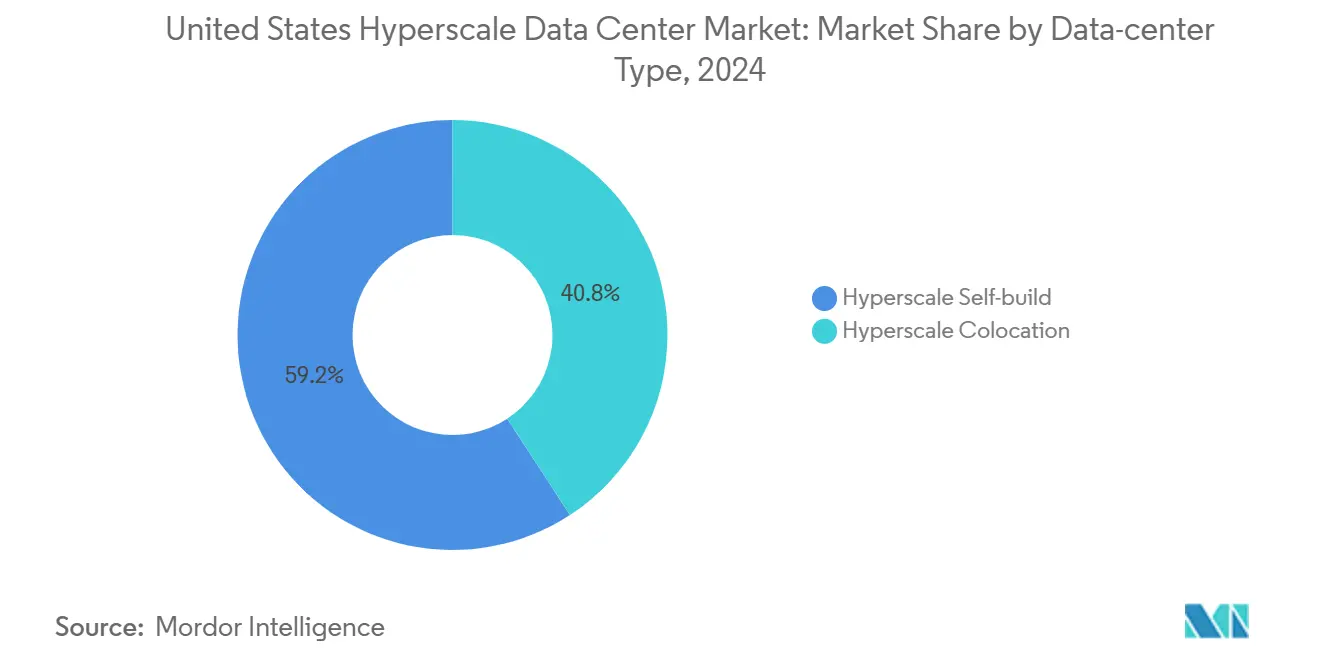

- Por tipo de centro de datos, las instalaciones de autoconstrucción capturaron el 59,20% de la participación del mercado de centros de datos hiperescala de los Estados Unidos en 2024, mientras que la colocación hiperescala proyecta crecer a una CAGR del 12,8% hasta 2031.

- Por componente, la infraestructura de TI lideró con una participación de ingresos del 41,20% en 2024, mientras que las soluciones DCIM/BMS avanzan a una CAGR del 13,7% hasta 2031.

- Por estándar de nivel, los sitios de Nivel III mantuvieron una participación del 70,40% en 2024, mientras que las implementaciones de Nivel IV registran un pronóstico de CAGR del 11,4% hasta 2031.

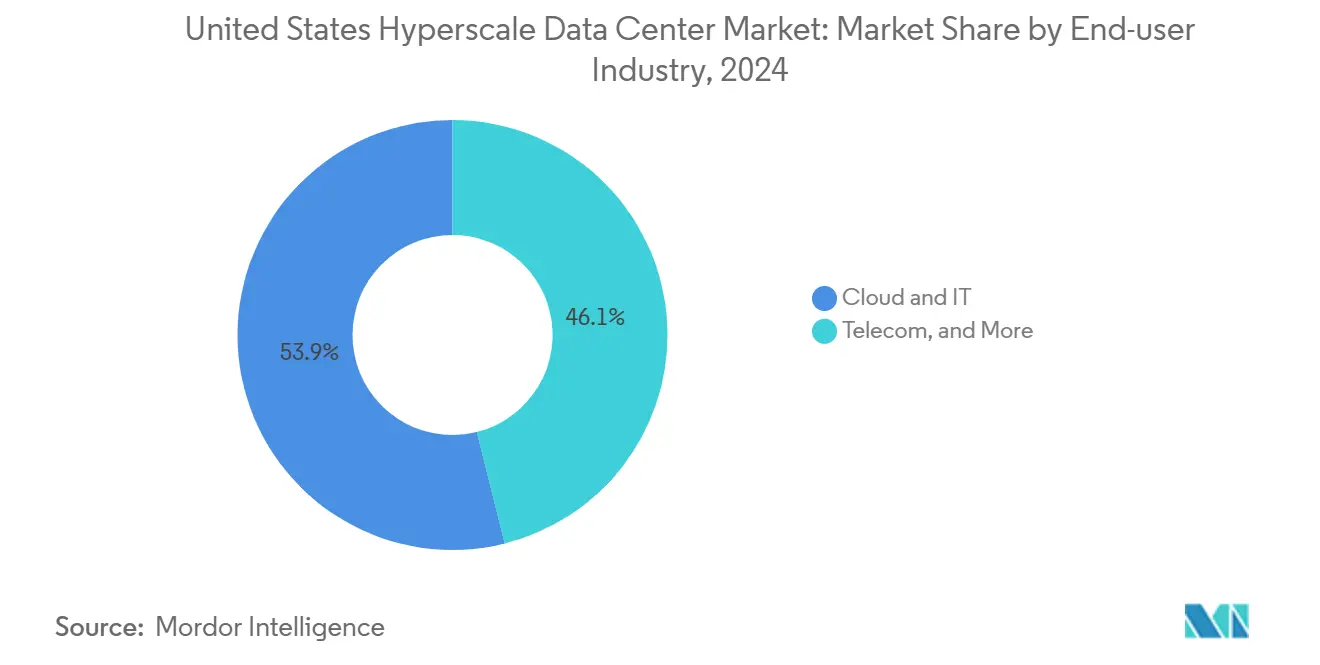

- Por industria de usuario final, la nube e TI representaron el 53,90% del valor de 2024, mientras que el segmento gubernamental está configurado para expandirse a una CAGR del 14,90% por mandatos de nube soberana.

- Por tamaño del centro de datos, los centros de datos masivos controlaron el 42,10% de los ingresos en 2024; los campus de escala mega (>60 MW) están en camino de una CAGR del 15,20% hasta 2031.

- Por geografía, la región sur de los EE. UU. mantuvo una participación del 34,60% en 2024, mientras que el oeste de los EE. UU. lidera el crecimiento futuro con una CAGR del 13,30% hasta 2031.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Explosión de la densidad de potencia por bastidor de IA/ML | +8.50% | Clústeres primarios del oeste y sur de los EE. UU. | Corto plazo (≤ 2 años) |

| Zonas de nube soberana del sector público | +4.20% | Centros nacionales de Virginia y Texas | Mediano plazo (2-4 años) |

| Convergencia de núcleo perimetral 5G | +3.80% | A nivel nacional, Medio Oeste y Noreste | Mediano plazo (2-4 años) |

| Refrigeración de campus de inferencia de IA generativa | +7.10% | Oeste y sur de los EE. UU. | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía verde respaldados por reactores modulares pequeños | +2.90% | Proyectos piloto en múltiples estados | Largo plazo (≥ 4 años) |

| Corredores de vía rápida con incentivos fiscales | +3.70% | Texas, Georgia, Ohio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Explosión de la Densidad de Potencia por Bastidor de IA/ML Impulsa la Transformación de la Infraestructura

Las densidades de bastidor que superan los 50 kW han convertido la refrigeración por aire heredada en un pasivo, lo que ha impulsado la adopción generalizada de circuitos de líquido y baños de inmersión. El bastidor de refrigeración por líquido de 1 MW de Google destaca un salto de 20 veces respecto a los diseños convencionales. Las salas mecánicas ahora integran intercambiadores de calor redundantes, suelos técnicos reforzados y supresión de incendios dieléctrica para gestionar las cargas térmicas concentradas. La distribución de energía está cambiando hacia canalizaciones eléctricas aéreas que admiten alimentaciones de 277-480 V a 50 amperios por derivación, apoyando el giro del mercado de centros de datos hiperescala de los Estados Unidos hacia arquitecturas centradas en IA. La innovación del lado de la oferta es visible en las unidades de distribución de refrigerante llave en mano de Supermicro empaquetadas con bandejas Nvidia H100, que reducen los ciclos de implementación en cuatro semanas [1]Supermicro, "Supermicro ofrece soluciones de refrigeración líquida para el superordenador xAI Colossus", supermicro.com. La telemetría en tiempo real alimenta los algoritmos DCIM que ajustan dinámicamente las velocidades de las bombas y las curvas de los ventiladores de los bastidores, elevando el ahorro energético mientras se mantiene el aire de salida a ≤ 35 °C.

Las Zonas de Nube Soberana del Sector Público Aceleran la Demanda de Infraestructura Segura

Los mandatos de defensa como el JWCC estipulan controles FedRAMP High e Impact Level 6, impulsando salas aisladas con blindaje electromagnético, personal de ciudadanos estadounidenses y acceso de triple factor biométrico [2]Citrix Systems, "Citrix Cloud Government Achieves FedRAMP High Authorization," citrix.com. Las zonas de disponibilidad gubernamentales dedicadas de Virginia y Texas están configurando un nicho especializado dentro del mercado de centros de datos hiperescala de los Estados Unidos que combina la economía de hiperescala con seguridad de grado clasificado. El crecimiento está respaldado por iniciativas estatales: la Agencia de Recursos Naturales de California ahora ejecuta un módulo de nube soberana para mantener registros geoespaciales y de incendios forestales en el país, un modelo que se está replicando en otras 14 agencias. La mayor carga de cumplimiento está generando demanda de herramientas DCIM capaces de verificación continua de configuración y microsegmentación de confianza cero, elevando la porción de software del CAPEX de nueva construcción hasta en un 7%.

La Convergencia de Núcleo Perimetral 5G Amplía las Oportunidades en Mercados Secundarios

Los propietarios de torres de telecomunicaciones como American Tower están co-ubicando cajas perimetrales prefabricadas de 500 kW en sitios macro para reducir la latencia por debajo de los 10 ms para la transmisión de realidad aumentada y las cargas de trabajo de vehículo a todo. Los hiperescaladores conectan estos nodos perimetrales a través de fibra oscura a clústeres de entrenamiento centrales, formando una malla integrada donde los datos en tránsito se minimizan. Las metrópolis del Medio Oeste como Columbus y St. Louis están emergiendo como objetivos de construcción, lo que refleja cómo el mercado de centros de datos hiperescala de los Estados Unidos se está difundiendo más allá de los bastiones costeros. El programa de edificios iluminados de Cogent Communications incorpora servicios de onda de 400G en puntos de presencia perimetrales, garantizando un rendimiento determinista para los picos de inferencia de IA. Los operadores reportan un aumento de ingresos del 12-14% en bastidores que ejecutan análisis en tiempo real en comparación con los bahías de procesamiento por lotes.

Los Clústeres de Inferencia de IA Generativa Demandan Refrigeración Líquida a Escala de Campus

La inferencia de IA generativa requiere clústeres de baja latencia y alto rendimiento que a menudo superan las 40.000 GPU por campus. El aumento de ingresos interanual del 420% de CoreWeave valida este factor de forma a medida que construye complejos de múltiples edificios con plantas de agua helada centralizadas y subestaciones dedicadas de 230 kV. Los refrigeradores líquidos co-ubicados reducen la energía en bastidor en un 30% frente al aire, permitiendo objetivos de PUE de 1,10 incluso durante los picos de verano. El mercado de centros de datos hiperescala de los Estados Unidos está siendo testigo de adquisiciones de terrenos récord de más de 200 acres para albergar tales campus, una escala que facilita los parques solares in situ y los generadores de pila de combustible. La distribución en bucle robusta permite el intercambio en caliente de las unidades de distribución de refrigerante sin tiempo de inactividad, satisfaciendo los requisitos de mantenibilidad de Nivel IV y reduciendo el riesgo de interrupción no planificada a menos de 0,4 horas por año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restricciones de uso de agua en la refrigeración evaporativa | -2.80% | California y Arizona | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de GPU/óptica | -4.10% | Todas las regiones de EE. UU. | Corto plazo (≤ 2 años) |

| Gravámenes de calor y carbono | -1.90% | Nueva York y California | Mediano plazo (2-4 años) |

| Reglas locales de curtailment de la red eléctrica | -3.20% | Texas y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Uso de Agua Limitan las Estrategias de Refrigeración

Las severas condiciones de sequía han llevado a los condados de Phoenix a Santa Clara a limitar el agua de reposición evaporativa a 4 litros por kWh de carga de TI, un umbral que la mayoría de los enfriadores heredados supera [3]Departamento de Recursos Hídricos de Arizona, "Water Management Regulations", azwater.gov. Los operadores ahora pivotan hacia sistemas adiabáticos de circuito cerrado e intercambiadores de calor de puerta trasera que reducen el consumo hasta en un 80%, aunque con un CAPEX un 15-20% más alto. Estas políticas dañan los márgenes a corto plazo pero catalizan la innovación en unidades de recuperación de calor líquido a aire capaces de alimentar circuitos de calefacción de distrito.

Los Cuellos de Botella en la Cadena de Suministro de GPU Frenan las Construcciones de IA

La escasez de Nvidia H100 y memoria HBM3 ha extendido los plazos de entrega a 12-18 meses, congelando 2,5 GW de capacidad planificada en todo el país. Los impactos secundarios se propagan a través de la óptica a medida que los módulos coherentes de 1,6 Tbps enfrentan escasez de sustratos, retrasando las actualizaciones de la red troncal. Las empresas se cubren pidiendo aceleradores AMD MI300 pero aún lidian con variaciones de compatibilidad de bloques de líquido. Los futuros del cobre alcanzaron los USD 5,02 por libra a mediados de 2024, inflando las ofertas de canalizaciones eléctricas en un 11% interanual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Dominio de la Autoconstrucción Enfrenta la Aceleración de la Colocación

Los proyectos de autoconstrucción siguieron siendo la columna vertebral del mercado de centros de datos hiperescala de los Estados Unidos, responsables del 59,20% de los ingresos en 2024, ya que los operadores priorizaron los diseños a medida, las estructuras ópticas propietarias y la propiedad de subestaciones privadas. Los hiperescaladores aprovecharon este control para implementar transceivers ópticos 800G DR8 seis meses antes que sus pares de colocación, reduciendo la latencia de salto de red en 12 µs. Sin embargo, el costo de integrar la refrigeración líquida, los suelos endurecidos y los equipos de maniobra con triple redundancia ahora eleva los costos de construcción totales por encima de los USD 12,5 millones por MW, lo que provoca un aumento de la CAGR del 12,8% en la colocación como alternativa de bajo consumo de capital.

Los co-ubicadores como Digital Realty preinstalan sistemas de distribución de refrigerante compartido y ofrecen densidades de bastidor de hasta 85 kW, lo que permite a las empresas aprovechar la ola de IA sin desembolsos de capital de nueve cifras. Los acuerdos de nivel de servicio incorporan redundancia del circuito de refrigerante garantizada al 99,999% de disponibilidad, una característica que antes era exclusiva de las construcciones a medida. Este panorama híbrido está fomentando modelos de empresa conjunta donde los operadores co-poseen el espacio de la carcasa pero externalizan la gestión de instalaciones a especialistas en colocación.

Por Componente: El Liderazgo de la Infraestructura de TI Desafiado por la Innovación en DCIM

El hardware de TI representó el 41,20% del gasto de 2024, ya que las bandejas Nvidia HGX, los procesadores AMD EPYC Genoa y las unidades NVMe dominaron los ciclos de adquisición. Sin embargo, el software DCIM/BMS, aunque es una porción menor, está escalando a una CAGR del 13,7% a medida que las cargas de trabajo de IA demandan telemetría granular y remediación automatizada. Las plataformas contemporáneas ingieren 60.000 puntos de datos por bastidor cada 15 segundos, lo que permite ajustes predictivos que reducen el flujo de agua helada en un 9% sin excursiones térmicas.

Los sistemas eléctricos también están siendo rediseñados; las cadenas de UPS de iones de litio ahora se envían con algoritmos de estado de salud basados en IA que extienden los ciclos de vida en tres años. Las partidas mecánicas muestran la inflación más rápida, con economizadores de refrigerante y tanques de inmersión dieléctrica que registran aumentos de precios del 18% debido a la escasez de acero inoxidable. El tamaño del mercado de centros de datos hiperescala de los Estados Unidos para la infraestructura mecánica se proyecta que alcance los USD 54 mil millones en 2031, reflejando tanto el volumen como la prima tecnológica.

Por Estándar de Nivel: El Dominio del Nivel III Enfrenta las Demandas de IA del Nivel IV

El Nivel III todavía domina con una participación del 70,40%, aprovechando la mantenibilidad concurrente para la mayoría de las aplicaciones en la nube. Sin embargo, los ciclos de entrenamiento de IA de misión crítica están empujando los presupuestos hacia el Nivel IV, que promete topologías tolerantes a fallos con refrigeración 2N, rutas de distribución aisladas y autonomía diésel de 96 horas. Los operadores calculan que una ejecución de entrenamiento fallida puede desperdiciar USD 30 millones en horas de GPU, lo que empequeñece el 15% de CAPEX incremental necesario para el Nivel IV.

Los diseñadores integran plantas de refrigerante duales con válvulas de interconexión que mantienen el flujo incluso durante los reemplazos de bombas, mientras que las mallas de fibra presentan canalizaciones de conductos físicamente diversas para satisfacer los estrictos objetivos de disponibilidad. El PUE sigue siendo competitivo porque los diseños modernos de Nivel IV integran variadores de velocidad y depósitos de almacenamiento térmico que desplazan la carga fuera de las horas pico, compensando la sobrecarga de redundancia.

Por Industria de Usuario Final: El Dominio de la Nube Encuentra la Aceleración Gubernamental

Los proveedores de nube y TI como AWS, Azure y Google Cloud representaron el 53,90% de la demanda de 2024, escalando las API de IA generativa que ahora contribuyen hasta el 12% de los ingresos totales de la nube. Se prevé que el tamaño del mercado de centros de datos hiperescala de los Estados Unidos para las aplicaciones gubernamentales suba a USD 27 mil millones en 2031 con una CAGR del 14,90%, impulsado por mandatos de confianza cero y la repatriación de datos clasificados. Las empresas de BFSI persiguen análisis de fraude impulsados por IA, reservando módulos dedicados con latencia ultrabaja para el comercio de alta frecuencia.

Los fabricantes están realizando pruebas piloto de gemelos digitales que replican en tiempo real los pisos de fábrica, lo que requiere clústeres de GPU co-ubicados con sistemas MES de back-end. Las empresas de telecomunicaciones, mientras tanto, integran la colocación perimetral para alojar la gestión de RAN virtual y el corte de red, estrechando la sinergia entre los despliegues 5G y los centros hiperescala principales. Tal adopción entre industrias cementa el mercado de centros de datos hiperescala de los Estados Unidos como una capa fundamental de la competitividad digital nacional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño del Centro de Datos: Las Instalaciones Masivas Lideran la Expansión a Escala Mega

Los sitios de escala masiva mantuvieron una participación del 42,10% gracias a los perfiles de riesgo adecuados y la agilidad de las fases incrementales. Aun así, la categoría de escala mega (>60 MW) está avanzando a una CAGR del 15,20%, impulsada por clústeres de GPU que superan los 100.000 aceleradores que se benefician de las estructuras de red a nivel de campus. Los campus mega optimizan el capex a través de corredores de servicios compartidos, subestaciones de 400 MVA in situ y plantas de líquido central que alimentan múltiples edificios a través de tuberías de acero concéntricas.

Los ejemplos incluyen el proyecto Lancaster de USD 6 mil millones de CoreWeave, que apunta a 90 MW de carga de TI en tres salas y envía glicol enfriado de vuelta a un bloque central de enfriadores de 62.000 toneladas. Estas construcciones negocian acuerdos de interconexión directa con los operadores de transmisión, evitando las tarifas minoristas y desbloqueando un 15% de ahorro energético frente a los sitios en el centro de la ciudad.

Análisis Geográfico

El sur de los EE. UU. representó el 34,60% de los ingresos en 2024, anclado por la densidad del norte de Virginia, donde el 70% del tráfico de internet global transita por las interconexiones de Ashburn. Dominion Energy planea 11 GW de generación adicional para 2031 para servir las cargas de los centros de datos, demostrando la profundidad de la coordinación público-privada. Georgia extiende las exenciones fiscales hasta 2035, elevando las TIR del proyecto en 2 puntos porcentuales. Texas aprovecha los mercados ERCOT desregulados y su flota eólica de 15 GW para atraer a los operadores que buscan acuerdos de compra de energía renovable a pesar de los límites de intermitencia de la red.

El oeste de los EE. UU. muestra el ascenso más rápido con una perspectiva de CAGR del 13,30%. Las noches desérticas más frescas de Arizona y los agresivos incentivos reducen las horas de enfriador y aceleran los permisos, lo que hace que el metraje cuadrado de construcción se dispare un 76% en 2024. California avanza en agendas de carbono neutro a través de SB-253, lo que impulsa la adopción de microrredes solares más almacenamiento in situ y pilas de respaldo sin combustible para evitar las prohibiciones de diésel. Los nodos emergentes en Nevada y Utah ofrecen tierra abundante, acceso a la red troncal de 230 kV y mesetas resistentes a los terremotos atractivas para los campus mega.

Los corredores del Noreste y el Medio Oeste registran una expansión constante vinculada a la negociación financiera, la logística y la digitalización de la manufactura. El inventario de Chicago subió un 20,6% en 2024 en medio de una vacancia inferior al 2%, respaldado por la disponibilidad de parcelas contiguas y las conexiones de 345 kV. La Ley Local 97 de Nueva York presiona a los operadores hacia ubicaciones al norte del estado con energía respaldada por hidroeléctrica, mientras que Michigan ofrece acuerdos de energía eólica en cresta de colina con el 100% de energías renovables. En general, la diversificación regional mitiga la exposición a una sola red eléctrica y distribuye los grupos de talento en todo el mercado de centros de datos hiperescala de los Estados Unidos.

Panorama Competitivo

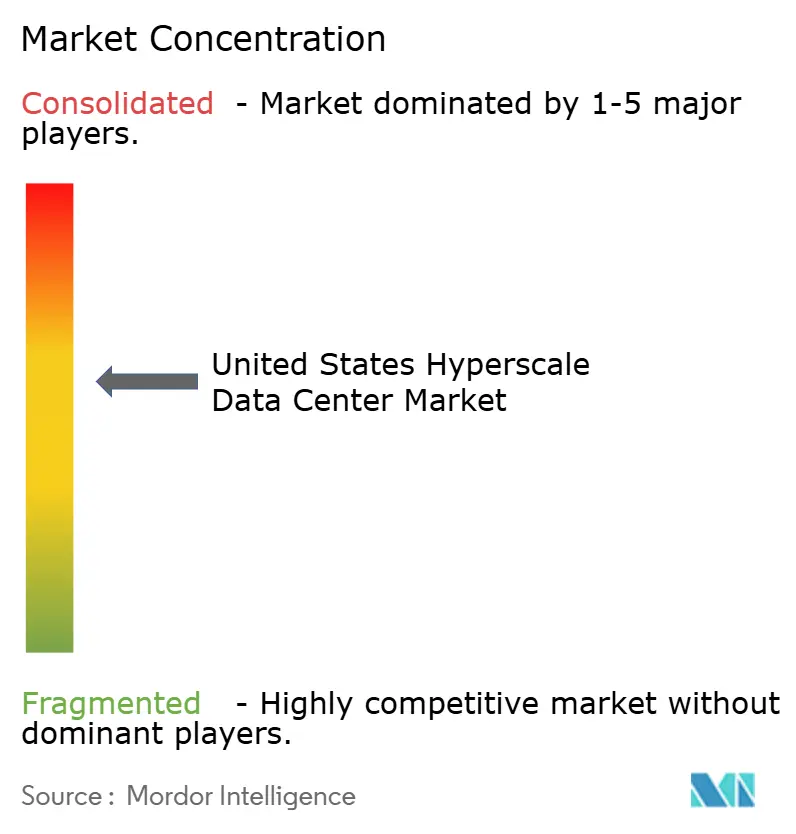

El mercado de centros de datos hiperescala de los Estados Unidos está moderadamente concentrado, y se estima que los cinco principales operadores -AWS, Microsoft, Google, Meta y Apple- controlan aproximadamente el 62% de la carga de TI instalada a través de una combinación de autoconstrucción y arrendamientos estratégicos de colocación. Estos actores profundizan la integración vertical contratando directamente con los fabricantes de transformadores y equipos de maniobra, anticipándose así a los cuellos de botella en los plazos de entrega. Los principales operadores de colocación como Equinix, Digital Realty y CyrusOne responden con salas optimizadas para IA que cuentan con bastidores de 85 kW, baños de refrigerante dieléctrico y estructuras de 800G, catalizando un ecosistema de proveedores de aditivos para refrigerante y proveedores de materiales de interfaz térmica de grafito.

Las maniobras estratégicas se centran en el despliegue de capital: la recaudación de capital de USD 9,2 mil millones de Vantage y la ronda de financiación de USD 12 mil millones de Aligned a principios de 2025 ejemplifican el apetito de los inversores por activos preparados para IA con visibilidad de rendimiento a 20 años. La actividad de fusiones y adquisiciones continúa a medida que los jugadores más pequeños armados con bancos de terrenos con derechos pero sin capital de construcción se convierten en objetivos para los consolidadores respaldados por capital privado. Los operadores también fortalecen la resiliencia de la cadena de suministro reservando asignaciones de GPU plurianuales y co-desarrollando líneas de empaquetado HBM con fundiciones de silicio.

La diferenciación tecnológica gira en torno a las soluciones térmicas y la automatización. Las tendencias de patentes muestran un aumento en los acopladores de fluido de placa a chip y las formulaciones de refrigerante dieléctrico. Las suites BMS impulsadas por IA ahora ejecutan el control de punto de ajuste en bucle cerrado, reduciendo el gasto energético en un 6-8% interanual. La sostenibilidad sigue siendo una señal competitiva; el campus de Pennsylvania de AWS alimentado por energía nuclear y el sitio de Las Vegas con certificación LEED Platino de Switch encabezan la carrera hacia un PUE inferior a 1,1. A medida que el escrutinio regulatorio aumenta, los operadores integran paneles de control del ciclo de vida del carbono en los portales de inquilinos, proporcionando una contabilidad granular de emisiones.

Líderes de la Industria de Centros de Datos Hiperescala de los Estados Unidos

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Microsoft Corporation anunció planes para invertir aproximadamente USD 80 mil millones en centros de datos impulsados por IA para el año fiscal 2025. Más del 50% de este financiamiento se destina a instalaciones dentro de los Estados Unidos. Esta iniciativa representa el mayor desembolso anual de capital de la empresa hasta la fecha, enfatizando la extensa infraestructura necesaria para gestionar las operaciones de IA.

- Abril de 2025: Amazon Web Services (AWS) anunció planes para invertir aproximadamente USD 11 mil millones en Georgia para desarrollar nuevas instalaciones de centros de datos. Esta iniciativa destaca el enfoque estratégico de la empresa en la expansión de su infraestructura en regiones que ofrecen recursos de energía ventajosos y marcos regulatorios favorables. La inversión subraya el compromiso a largo plazo de AWS de mejorar sus capacidades operativas globales.

- Febrero de 2025: Meta Platforms, Inc. anunció planes para invertir aproximadamente USD 60-65 mil millones en el desarrollo de infraestructura avanzada de centros de datos. Esta iniciativa se centra en la creación de instalaciones específicamente diseñadas para soportar cargas de trabajo de inteligencia artificial, reflejando el compromiso de la empresa de acelerar sus avances en IA.

- Enero de 2025: OpenAI, Microsoft Corporation y sus colaboradores han presentado el Proyecto Stargate, una iniciativa innovadora para invertir USD 500 mil millones en cuatro años en el desarrollo de centros de datos de IA. Con USD 100 mil millones asignados para 2025, este esfuerzo significa un compromiso sin precedentes para avanzar en la infraestructura de IA especializada a una escala masiva.

- Agosto de 2024: Google de Alphabet Inc. ha expandido significativamente su infraestructura de entrenamiento de inteligencia artificial (IA) en Iowa. El campus de Council Bluffs se acerca a una capacidad de TI de 300 MW, con proyecciones que indican que superará los 500 MW en 2025. Este desarrollo destaca la inmensa escala de recursos necesarios para apoyar los avances en IA.

- Abril de 2025: CoreWeave, Inc. ha recaudado aproximadamente USD 650 millones para acelerar su crecimiento en la industria de la nube de GPU. Este financiamiento fortalece su posición como proveedor líder de infraestructura de computación de alto rendimiento, específicamente diseñada para aplicaciones de inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de Estados Unidos como los ingresos generados por los campus de nueva construcción o totalmente renovados que ofrecen al menos 20 MW de carga crítica de TI bajo un único bloque de propiedad, ya sean autoconstruidos por proveedores de nube o suministrados como colocación mayorista. Este ámbito incluye la preparación del emplazamiento, el equipamiento eléctrico, la infraestructura eléctrica y mecánica, los bastidores y el software DCIM integrado.

Se han omitido los micrositios de menos de 5 MW y los proyectos de modernización limitados a la actualización de servidores sin mejoras de alimentación o refrigeración, para centrar la atención en los verdaderos campus a hiperescala.

Segmentación

- Por Tipo de Centro de Datos

- Autoconstrucción Hiperescala

- Colocación Hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidad de Distribución de Energía

- Interruptores de Transferencia y Equipos de Maniobra

- Sistemas UPS

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo del Núcleo y la Envolvente

- Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Sistemas de Protección contra Incendios, Seguridad y Protección

- Soluciones DCIM / BMS

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- Nube y TI

- Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio Electrónico

- Otros Usuarios Finales

- Por Tamaño del Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor de 25 MW y menor o igual a 60 MW)

- Mega (Mayor de 60 MW)

- Por Geografía

- Noreste de EE. UU.

- Medio Oeste de EE. UU.

- Sur de EE. UU.

- Oeste de EE. UU.

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a contratistas de diseño y construcción en el norte de Virginia, a empresas eléctricas de Texas y Arizona y a responsables de compras de tres operadores de hiperescala. Estas conversaciones validaron los rangos de capex asumidos, los plazos de la cadena de suministro y los calendarios realistas de puesta en marcha en todas las regiones de Estados Unidos.

Investigación documental

Empezamos con las estadísticas del sector de la Administración de Información Energética de EE.UU., los expedientes de la Comisión Federal Reguladora de la Energía y los expedientes de tarifas de las empresas de servicios públicos estatales, que trazan las adiciones a la red, las tarifas medias de $/kW y las normas de PUE. Grupos comerciales públicos como la Data Center Coalition y el Open Compute Project ofrecieron información sobre la migración de la densidad de potencia de los bastidores y la adopción de la refrigeración líquida. Los informes SEC 10-K y las transcripciones trimestrales de los principales operadores proporcionaron información sobre el capex por MW y la cadencia de construcción, mientras que los análisis de patentes de Questel destacaron la innovación en las válvulas de refrigeración por inmersión. Dow Jones Factiva y D&B Hoovers completaron la información sobre flujos de operaciones y bancos de tierras. Las fuentes enumeradas son ilustrativas; muchos otros documentos públicos contribuyeron a la recopilación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Un modelo descendente de reconstrucción de la capacidad convierte la carga informática instalada (MW) por región en ingresos utilizando la media ponderada de capex por MW y curvas de reducción gradual, y los resultados se cotejan con un roll-up ascendente selectivo de los campus anunciados y los contratos de volumen ASP × muestreados. Las variables clave incluyen la longitud de la cola de interconexión a la red, la densidad media de los bastidores, la penetración de la refrigeración líquida, el coste del terreno por acre y las tendencias de los precios de los PPA de las empresas de servicios públicos. La regresión multivariante con análisis de escenarios (base, retraso en la cadena de suministro, aumento de la demanda) proyecta hasta 2031, mientras que las lagunas en la información ascendente se cubren utilizando los ratios de gasto de los operadores de informes anteriores.

Ciclo de validación y actualización de datos

Antes de su aprobación, los resultados se someten a comprobaciones de las desviaciones respecto a los rastreadores de capacidad de terceros, a revisiones entre equipos y a la detección de anomalías. Los informes se actualizan anualmente; los acontecimientos importantes, como la aprobación de un campus de más de 500 MW, desencadenan actualizaciones provisionales, y un barrido final de los analistas garantiza que cada entrega refleje la visión más reciente.

Por qué los centros de datos a hiperescala de Mordor en Estados Unidos son de confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes umbrales de tamaño de las instalaciones, clasifican los gastos de renovación de forma incoherente o actualizan los modelos con calendarios desiguales.

Entre los principales factores que impulsan las diferencias se incluyen algunos editores que incluyen módulos de borde de menos de 5 MW con totales de hiperescala, otros que incorporan el valor del suelo a precios de tasación en lugar de precios transaccionales y algunos que aplican la densidad histórica de bastidores de 8-10 kW incluso cuando los operadores superan los 50 kW, inflando o infravalorando los totales. La línea de base de Mordor se basa en proyectos de ≥20 MW claramente divulgados, utiliza ASP contemporáneos de licitaciones en vivo y se actualiza anualmente, lo que proporciona una visión equilibrada y repetible.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 37,37 B (2025) | Inteligencia de Mordor | - |

| USD 188,61 B (2024) | Consultoría global A | Incluye el gasto en microborde y renovación, utiliza el valor contable de los costes del suelo |

| 17.500 MILLONES DE DÓLARES (2024) | Asociación sectorial B | Sólo se contabilizan los ingresos por colocación y no se incluyen los proyectos de autoconstrucción a hiperescala. |

| USD 29,94 B (2023) | Consultoría regional C | Se aplica una CAGR plana del 6 % sin ajustes de densidad de bastidores impulsados por IA |

En resumen, la selección disciplinada del alcance, el modelado de doble vía y la cadencia de actualización frecuente proporcionan a los responsables de la toma de decisiones una línea de base fiable que refleja la economía de construcción sobre el terreno y la evolución de las cargas de trabajo de IA mejor que las estimaciones esporádicas y unidimensionales del mercado.

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez está creciendo el mercado de centros de datos hiperescala de los Estados Unidos?

Se proyecta que el mercado se expanda de USD 37,37 mil millones en 2025 a USD 245,09 mil millones en 2031 a una CAGR del 36,82%, impulsado principalmente por la demanda de infraestructura de IA.

¿Qué región registrará el mayor crecimiento?

Se prevé que el oeste de los EE. UU. lidere con una CAGR del 13,30% hasta 2030 gracias a los incentivos de construcción centrados en IA de Arizona y la abundante disponibilidad de terrenos.

¿Por qué están aumentando las densidades de potencia por bastidor?

Las cargas de trabajo de IA y aprendizaje automático requieren bastidores intensivos en GPU que superan los 50 kW, lo que impulsa la adopción de la refrigeración líquida y la distribución de energía de mayor voltaje.

¿Cuál es el principal desafío para la expansión de la capacidad?

La escasez de GPU y transceivers ópticos ha extendido los tiempos de entrega hasta 18 meses, retrasando 2,5 GW de capacidad planificada.

¿Cómo están abordando los operadores las regulaciones de sostenibilidad?

Las estrategias incluyen la refrigeración de circuito cerrado para reducir el uso de agua, los acuerdos de compra de energía nuclear o renovable para reducir la huella de carbono, y las herramientas DCIM avanzadas para la optimización de la eficiencia en tiempo real.

¿Qué nivel de instalación está ganando terreno para las cargas de trabajo de IA?

Las construcciones de Nivel IV están aumentando a una CAGR del 11,4% porque las arquitecturas tolerantes a fallos minimizan las costosas interrupciones durante los largos trabajos de entrenamiento de IA.

Última actualización de la página el: