Tamaño y participación del mercado de centros de datos hiperescala de Israel

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

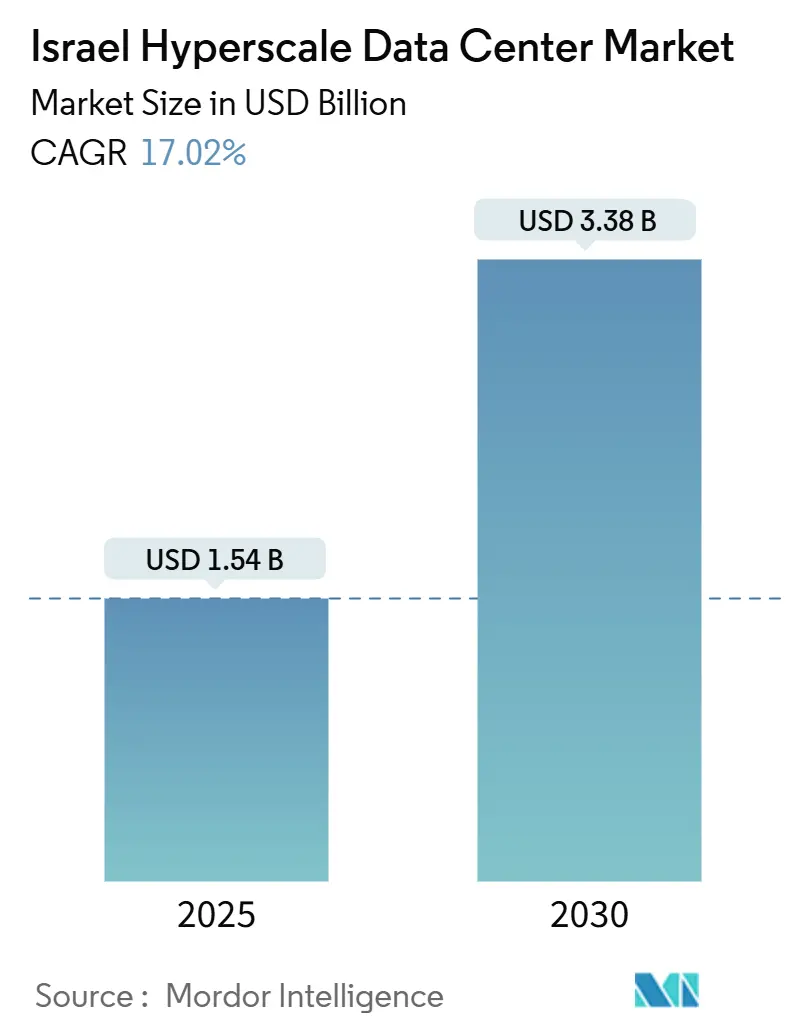

| Tamaño del Mercado (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.02% CAGR |

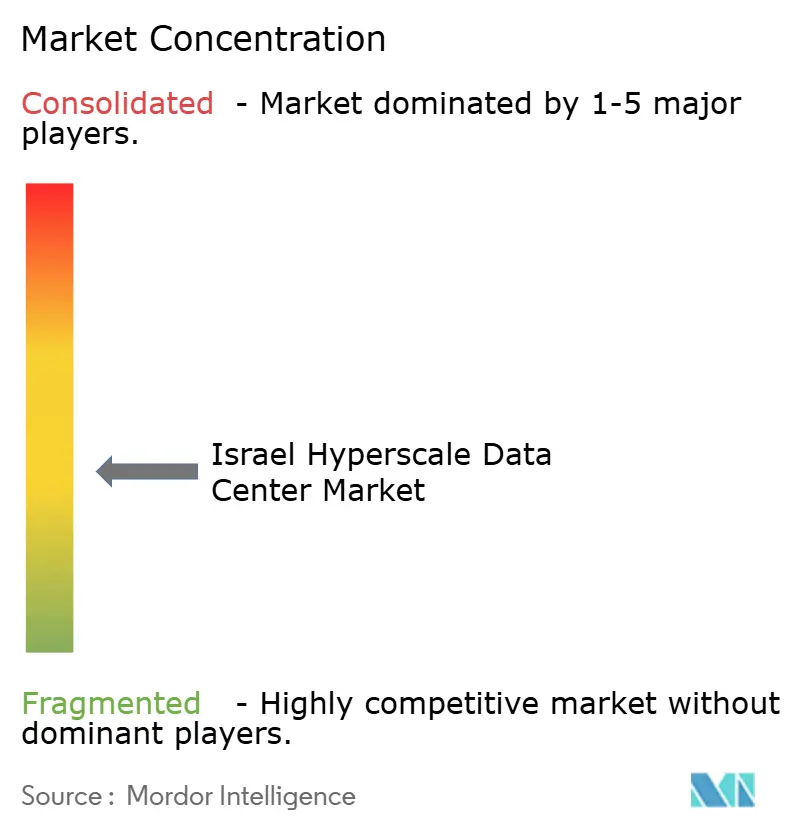

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala de Israel por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala de Israel se estima en USD 1,54 mil millones en 2025, y se espera que alcance USD 3,38 mil millones en 2030, a una CAGR del 17,02% durante el período de pronóstico (2025-2030).

El mercado de centros de datos hiperescala de Israel está valorado en USD 1,54 mil millones en 2025 y se prevé que alcance USD 3,38 mil millones en 2030, con una CAGR del 17,02%. El rápido crecimiento está anclado en la ubicación geográfica estratégica de Israel entre Europa, Asia y África, los mandatos de nube soberana que mantienen las cargas de trabajo sensibles dentro del país, y un vibrante ecosistema de empresas emergentes de IA que demanda capacidad rica en GPU. Los cables submarinos están reduciendo la latencia hasta en un 30%, los acuerdos de compra de energía renovable (PPA) están recortando los costos de energía entre un 15-20%, y los operadores hiperescala están forjando asociaciones con especialistas locales para sortear las restricciones de terreno, agua y permisos. La intensidad competitiva está aumentando a medida que AWS, Google, Microsoft, MedOne, Bynet y Serverfarm introducen edificaciones de varios pisos, bastidores de alta densidad y refrigeración avanzada que se alinean con los objetivos de sostenibilidad corporativa. En conjunto, estas fuerzas refuerzan el estatus de Israel como nodo estratégico para las redes globales de nube.

Conclusiones Clave del Informe

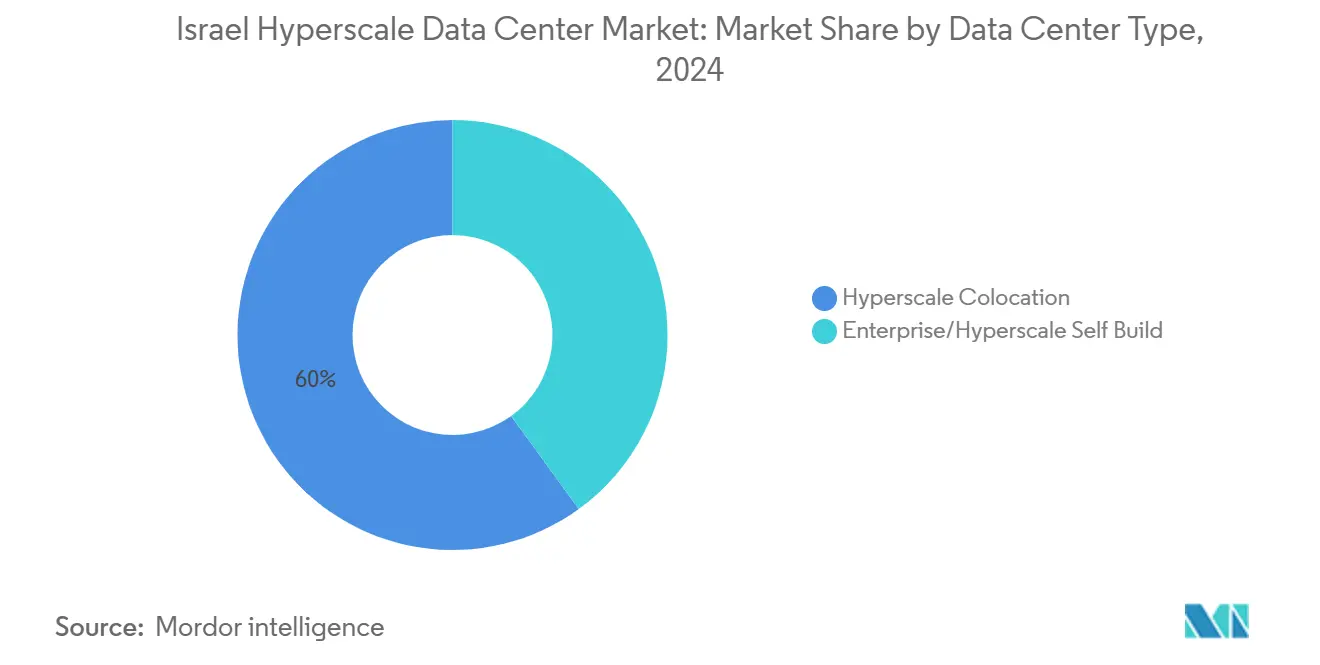

- Por tipo de centro de datos, la colocación hiperescala lideró con el 60% de la participación del mercado de centros de datos hiperescala de Israel en 2025, mientras que se proyecta que las instalaciones de construcción propia registren la CAGR más rápida del 25% hasta 2030.

- Por tipo de servicio, la Infraestructura como Servicio representó el 55% del tamaño del mercado de centros de datos hiperescala de Israel en 2025; la Plataforma como Servicio se está expandiendo a una CAGR del 30% hasta 2030.

- Por usuario final, Nube y TI mantuvieron una participación de ingresos del 45% del mercado de centros de datos hiperescala de Israel en 2025, mientras que BFSI avanza a la CAGR más alta del 25% hasta 2030.

- Por geografía, el área metropolitana de Tel Aviv concentró el 70% del tamaño del mercado de centros de datos hiperescala de Israel en 2025; se prevé que Beerseba crezca a una CAGR del 30% entre 2025 y 2030.

- AWS, Microsoft y Google controlaron colectivamente el 60% de la capacidad hiperescala instalada en 2025, lo que subraya un panorama competitivo moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos hiperescala de Israel

Análisis del impacto de los impulsores*

| Impulsor | ( ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aterrizaje de los cables Blue-Raman y Trans-Med | 3.70% | Distritos costeros (Tel Aviv, Haifa) | Mediano plazo (2-4 años) |

| Regulaciones de nube soberana y cumplimiento cibernético | 4.10% | Nacional | Largo plazo (≥ 4 años) |

| Ecosistema de empresas emergentes de IA/ML | 3.50% | Tel Aviv, Jerusalén, Haifa | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía solar más almacenamiento (PPA) | 2.60% | Neguev meridional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los aterrizajes de los cables Blue-Raman y Trans-Med elevan a Israel como centro intercontinental

Los sistemas submarinos que arriban a la costa mediterránea de Israel otorgan al mercado de centros de datos hiperescala de Israel rutas directas de 250 Tbps hacia Europa y Asia. La latencia se reduce hasta un 30%, lo que atrae a proveedores de nube que necesitan tráfico este-oeste rápido[3]Ministerio de Comunicaciones, "El desembarco del cable Blue-Raman refuerza la conectividad internacional de Israel", moital.gov.il. Están surgiendo sitios de interconexión costera, y los operadores priorizan ahora las parcelas en Tel Aviv y Haifa situadas a menos de 5 km de las estaciones de aterrizaje. La densidad de red está aumentando, creando nuevas fuentes de ingresos para los servicios de interconexión y emparejamiento.

Los mandatos de nube soberana y cumplimiento cibernético intensifican la demanda de capacidad dentro del país

El marco del Directorio Cibernético de 2024 obliga a que los datos críticos residan en infraestructura doméstica [2]Dirección Cibernética Nacional, "Cloud Regulation Framework for Critical Sectors 2024", cyber.gov.il. Microsoft introdujo una región Azure aislada con gestión local de claves y planos de control con aislamiento total para cumplir esas normas. Los hiperescaladores globales construyen o arriendan espacio de piso israelí en lugar de servir tráfico desde Fráncfort o París, lo que eleva la utilización base para el mercado de centros de datos hiperescala de Israel.

El ecosistema de empresas emergentes de IA/ML requiere infraestructuras ricas en GPU

Israel alberga más de 1.500 empresas de IA que impulsan densidades de bastidor hasta 50 kW y cuadruplican las cargas de refrigeración. NVIDIA inauguró un centro de innovación local en 2025 que agrupa clústeres H100 con soporte a desarrolladores[4]NVIDIA Corporation, "NVIDIA Opens AI Research Center in Tel Aviv," nvidia.com. Las instalaciones capaces de suministrar refrigeración líquida o por inmersión experimentan una demanda premium, y sus reservas anticipadas se extienden más allá de 24 meses.

Los acuerdos de compra de energía solar más almacenamiento (PPA) reducen los perfiles de carbono y OPEX

Los cambios de política en 2024 crearon tarifas bonificadas para PPA solares a 20 años combinados con baterías de cuatro horas. MedOne y EdgeConneX firmaron dichos contratos en el Neguev, reduciendo las facturas de electricidad en un 18% en promedio mientras aseguran garantías del 100% de energía renovable [1]Ministerio de Energía de Israel, "Solar-Plus-Storage Auction Awards 1.2 GW under 20-Year PPA", energy.gov.il. Los operadores que demuestran huellas de carbono neutro ganan inquilinos ancla de proveedores de nube más rápidamente y obtienen márgenes más altos en el mercado de centros de datos hiperescala de Israel.

Análisis del impacto de las restricciones*

| Restricción | (~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de terrenos y altos costos inmobiliarios | −2.3% | Área metropolitana de Tel Aviv | Largo plazo (≥ 4 años) |

| Redundancia limitada de la red eléctrica fuera de los centros de carga costeros | −2.0% | Corredores norte y sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de terrenos y altos costos inmobiliarios en el área metropolitana de Tel Aviv

Las parcelas comerciales aptas para proyectos de varios MW son escasas, y los precios en Tel Aviv han subido un 35% desde 2020. Los operadores, por lo tanto, pivotan hacia campus verticales o se desplazan 15 km al este hasta Petah Tikva, donde el terreno es un 40% más barato. La construcción de 10,5 MW de Global Technical Realty en Petah Tikva ejemplifica esta migración y ayuda a equilibrar la oferta en el mercado de centros de datos hiperescala de Israel.

El aumento de las tarifas de agua limita la adopción de refrigeración líquida

Las tarifas municipales de agua aumentaron un 25% entre 2023 y 2025, por lo que los sistemas tradicionales de líquido directo generan facturas un 40-50% más altas que los sitios europeos comparables. EdgeConneX respondió con sistemas de circuito cerrado que reciclan el 80% de los volúmenes de fluido, lo que muestra una mitigación viable pero añade gastos de capital. Sin innovación, los costos de refrigeración corren el riesgo de frenar la expansión de alta densidad de GPU dentro del mercado de centros de datos hiperescala de Israel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: la colocación lidera mientras la construcción propia se acelera

La colocación hiperescala contribuyó con el 60% al mercado de centros de datos hiperescala de Israel en 2025, ya que los campus de terceros permiten a las empresas de nube y a las empresas en general entrar en operación en un plazo de 9 a 12 meses. MedOne añadió 8 MW en Petah Tikva, que se prearrendó en un 70% antes de la finalización mecánica, lo que ilustra el atractivo de la capacidad llave en mano. Los operadores con anillos de fibra y permisos municipales vigentes continúan ganando inquilinos ancla con rapidez.

Las construcciones propias empresariales capturaron la participación restante pero están creciendo a una CAGR del 25%. Los contratistas de defensa y los bancos persiguen búnkeres de propósito específico que cumplen las normas clasificadas o de tarjetas de pago, lo que impulsa el tamaño del mercado de centros de datos hiperescala de Israel para este nicho. Los diseños modulares acortan los calendarios de construcción, y la zonificación de seguridad dedicada se alinea con la guía del Directorio Cibernético, alentando una mayor inversión privada.

Por tipo de servicio: IaaS domina mientras PaaS gana impulso

La Infraestructura como Servicio representó el 55% del tamaño del mercado de centros de datos hiperescala de Israel en 2025, porque las migraciones de transferencia directa siguen siendo la ruta más rápida hacia la economía de la nube. AWS, Azure y Google operan cada uno regiones locales con instancias de GPU, FPGA e informática confidencial para manejar análisis de IA, genómica y tecnología financiera. Las cargas de trabajo sensibles se trasladan así desde la infraestructura local hacia grupos de pago por uso.

La Plataforma como Servicio es el segmento de mayor crecimiento. Los equipos de DevOps adoptan Kubernetes, sin servidor y canalizaciones de IA gestionadas que eliminan el trabajo pesado, por lo que aumenta la demanda de hardware compatible con PaaS dentro del mercado de centros de datos hiperescala de Israel. Los especialistas locales agrupan herramientas de cumplimiento con marcos de código reducido, acelerando el despliegue de microservicios en aplicaciones de tecnología financiera, ciberseguridad y salud.

Por usuario final: nube y TI lidera mientras BFSI se acelera

La nube y TI generó el 45% de los ingresos de 2025, impulsada por las más de 6.000 empresas emergentes de Israel y 400 centros de I+D multinacionales. Estas empresas pilotean productos de SaaS, ciberseguridad e IA en el borde que requieren servidores de respaldo elásticos y distribución global, manteniendo alta la utilización en todo el mercado de centros de datos hiperescala de Israel. Las arquitecturas de múltiples zonas garantizan una latencia inferior a 10 ms hacia los sitios de prueba europeos, apoyando lanzamientos ágiles de funciones.

La banca, los servicios financieros y los seguros registran la CAGR más rápida del 25%. Bank Leumi, Bank Hapoalim y los prestamistas digitales emergentes aplican IA a la detección de fraudes y los pagos en tiempo real, impulsando el uso de la nube híbrida. El cumplimiento del marco digital del Banco de Israel de 2024 dirige estas cargas de trabajo hacia regiones soberanas, elevando la participación del mercado de centros de datos hiperescala de Israel para los sitios favorables a BFSI con tolerancia a fallos de Nivel IV.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El área metropolitana de Tel Aviv alberga el 70% de la potencia instalada porque combina aterrizajes submarinos, densidad de fibra óptica y proximidad al capital de riesgo. Las edificaciones verticales de hasta seis pisos optimizan el escaso terreno y sostienen el mercado de centros de datos hiperescala de Israel a pesar de las primas inmobiliarias del 40%. Las modernizaciones avanzadas de seguridad contra incendios permiten la reconversión de estructuras industriales, preservando las ubicaciones centrales para la inferencia de IA sensible a la latencia.

Haifa ocupa el segundo lugar en capacidad. Un puerto, enlace ferroviario y las cadenas de investigación del Instituto Tecnológico de Israel (Technion) crean una reserva de mano de obra cualificada y terrenos más baratos. EdgeConneX invirtió 12 MW en Haifa para lograr redundancia costera y beneficiarse de la nueva red de área metropolitana de 400 Gbps que reduce a la mitad el tiempo de ida y vuelta a Tel Aviv. Esta simetría refuerza las opciones de recuperación ante desastres dentro del mercado de centros de datos hiperescala de Israel.

Beersheba y Jerusalén forman clústeres emergentes. Beersheba aprovecha las granjas solares del Neguev y el talento en ciberseguridad de la Universidad Ben-Gurión. Compass Datacenters aseguró 15 acres para un campus de 24 MW, lo que señala confianza en los corredores de crecimiento del sur. Jerusalén alberga la región soberana de Oracle que sirve a ministerios y hospitales bajo estrictas regulaciones de residencia de datos. La diversificación geográfica refuerza la resiliencia nacional y diversifica el tamaño del mercado de centros de datos hiperescala de Israel.

Panorama competitivo

El mercado de centros de datos hiperescala de Israel está moderadamente concentrado. AWS, Microsoft y Google controlan colectivamente el 54% de los megavatios operativos, aunque se asocian con propietarios locales para satisfacer las normas de terreno, energía y seguridad. Sus inversiones elevan los estándares de diseño, presionando a todos los actores a ofrecer PPA de energía renovable y monitoreo avanzado de amenazas.

Los líderes nacionales mantienen la ventaja gracias al conocimiento local. MedOne se alinea con la Compañía Eléctrica de Israel (IEC) para agilizar la instalación de subestaciones y vende rutas de fibra óptica combinadas con espacio en bastidor. Bynet se centra en zonas de alta seguridad para inquilinos de defensa, mientras que Serverfarm gestiona asistencia remota y mantenimiento predictivo que compensa el ajustado mercado laboral de Israel. Global Technical Realty, Digital Realty y Equinix están ingresando mediante empresas conjuntas que combinan capital internacional con cadenas de proyectos de sitios regionales, intensificando la competencia pero también diversificando las carteras de servicios en el mercado de centros de datos hiperescala de Israel.

Líderes de la industria de centros de datos hiperescala de Israel

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Oracle Corporation

MedOne Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: El desarrollador israelí de centros de datos NED ha iniciado la construcción de su primer campus de centros de datos, Alpha Campus, ubicado en las afueras de Tel Aviv. El proyecto de 350 millones de dólares, desarrollado en asociación con Levinstein y Goldacre, contará con una instalación de 35.000 m² (376.735 pies cuadrados) y 42 MW. Se espera que el campus entre en operación en 2027 e incluirá opciones avanzadas de refrigeración e infraestructura subterránea reforzada para garantizar la seguridad contra amenazas físicas.

- Enero de 2025: El fondo de infraestructura israelí ha solicitado al comité local de planificación y construcción de Be'er Tuvia la autorización para construir dos centros de datos hiperescala con una capacidad combinada de 40 MW en el sitio de la planta de gas natural IPM de 451 MW en el sur de Israel. Cada centro está planificado para abarcar 15.000 m² (161.458 pies cuadrados) sobre y bajo tierra, con una finalización prevista para 2027, pendiente de aprobación.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado israelí de centros de datos a hiperescala como los ingresos anuales generados por granjas de servidores de >=10 MW totalmente construidas que dan servicio a plataformas de Internet o en la nube de terceros a escala, ya sean de construcción propia o alquiladas en salas de colocación de megavatios. Se excluyen la capacidad inferior a 10 MW, las salas empresariales tradicionales y los gastos de construcción pura.

Exclusión del ámbito de aplicación: Las instalaciones Edge, empresariales y micromodulares de menos de 10 MW quedan fuera de nuestra línea de base.

Segmentación

- Por tipo de centro de datos

- Colocación hiperescala

- Construcción propia empresarial/hiperescala

- Por tipo de servicio

- IaaS (Infraestructura como Servicio)

- PaaS (Plataforma como Servicio)

- SaaS (Software como Servicio)

- Por usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de instalaciones, planificadores de servicios energéticos, integradores de HVAC y responsables de compras de Tel Aviv, Haifa y Beer Sheva. Estas conversaciones validaron las rampas de utilización, las densidades medias de las estanterías, la adopción de la refrigeración líquida y los reajustes de precios que las fuentes secundarias solo insinuaban.

Investigación documental

Obtuvimos datos de referencia de conjuntos de datos abiertos como los registros de generación de energía de la Oficina Central de Estadísticas de Israel, el registro de cables submarinos del Ministerio de Comunicaciones, los archivos de la Bolsa de Tel Aviv y los informes sectoriales de la Asociación de Internet de Israel. Los libros blancos, comunicados de prensa y estados financieros de las asociaciones comerciales ayudaron a calibrar las fechas de entrada en funcionamiento de la región de la nube. Las herramientas de suscripción (D&B Hoovers para las finanzas de las empresas, Dow Jones Factiva para el flujo de operaciones y Volza para los envíos de importación de bastidores de alta densidad) afinaron los puntos de referencia a nivel de proveedor. Los ejemplos anteriores son ilustrativos; se consultaron muchas otras publicaciones y bases de datos para cotejar volúmenes y precios.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte la capacidad instalada de megavatios en ingresos utilizando precios de servicio medios ponderados, que luego se corroboran con comprobaciones ascendentes selectivas de los contratos de arrendamiento a hiperescala. Entre las variables clave se incluyen las incorporaciones de MW anunciadas, el PUE medio, la cuota de GPU en los bastidores, el precio de los puertos de 400 G y la penetración de la carga de trabajo en la nube. La regresión multivariante relaciona estos factores con los ingresos históricos. El análisis de escenarios ajusta las restricciones de la red y los mandatos de la nube soberana. Las lagunas en la información facilitada por los operadores se subsanan mediante comprobaciones de canales y recuentos muestreados de ASPxrack.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: comprobaciones cruzadas de los analistas, disparadores de desviaciones frente a referencias de terceros y una actualización anual, con actualizaciones provisionales tras acontecimientos importantes.

Por qué los centros de datos a hiperescala de Mordor en Israel son tan fiables

Las cifras publicadas suelen divergir porque los proveedores mezclan CAPEX, OPEX y distintas clases de instalaciones.

Según Mordor Intelligence, el mercado de hiperescala producirá aproximadamente 1.540 millones de dólares en 2025. Fuentes públicas recientes sitúan las valoraciones comparables para 2024 entre 1.350 millones de USD y tan solo 256 millones de USD, dependiendo de si se tiene en cuenta el gasto en construcción o el volumen de negocio de las tiendas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.540 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 1,35 B (2024) | Consultoría regional A | Mide el CAPEX de construcción para todos los tipos de CC; utiliza el coste medio de construcción por MW sin conversión de ingresos. |

| USD 0,26 B (2024) | Diario profesional B | Sólo registra los ingresos por colocación minorista; omite los alquileres de hiperescala y mayoristas autoconstruidos. |

| USD 1,50 B (2023) | Asociación sectorial C | Agrega el volumen de negocio total de los centros de distribución; mezcla empresa, periferia e hiperescala; cadencia de actualización limitada. |

La comparación demuestra que cuando convergen la alineación del alcance, la selección de variables y la disciplina de actualización anual, como en el enfoque de Mordor, los responsables de la toma de decisiones obtienen una línea de base equilibrada y transparente que es fácilmente trazable y repetible.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala de Israel?

El mercado vale USD 1.541,50 millones en 2025 y está en camino de superar los USD 3 mil millones en 2030.

¿Qué tan rápido está creciendo el mercado de centros de datos hiperescala de Israel?

Se está expandiendo a una CAGR del 17,02% hasta 2030, impulsado por las regulaciones de nube soberana, las cargas de trabajo de IA y los nuevos cables submarinos.

¿Qué segmento tiene la mayor participación del mercado de centros de datos hiperescala de Israel?

La colocación hiperescala lidera con una participación de ingresos del 60% en 2025, lo que refleja la demanda de capacidad llave en mano.

¿Por qué los proveedores de nube globales están invirtiendo fuertemente en Israel?

Necesitan regiones dentro del país para cumplir las leyes de soberanía de datos, atender a las empresas emergentes locales de IA y aprovechar las rutas de baja latencia entre Europa y Asia.

Última actualización de la página el: