Tamaño y participación del mercado de centros de datos hiperescala en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

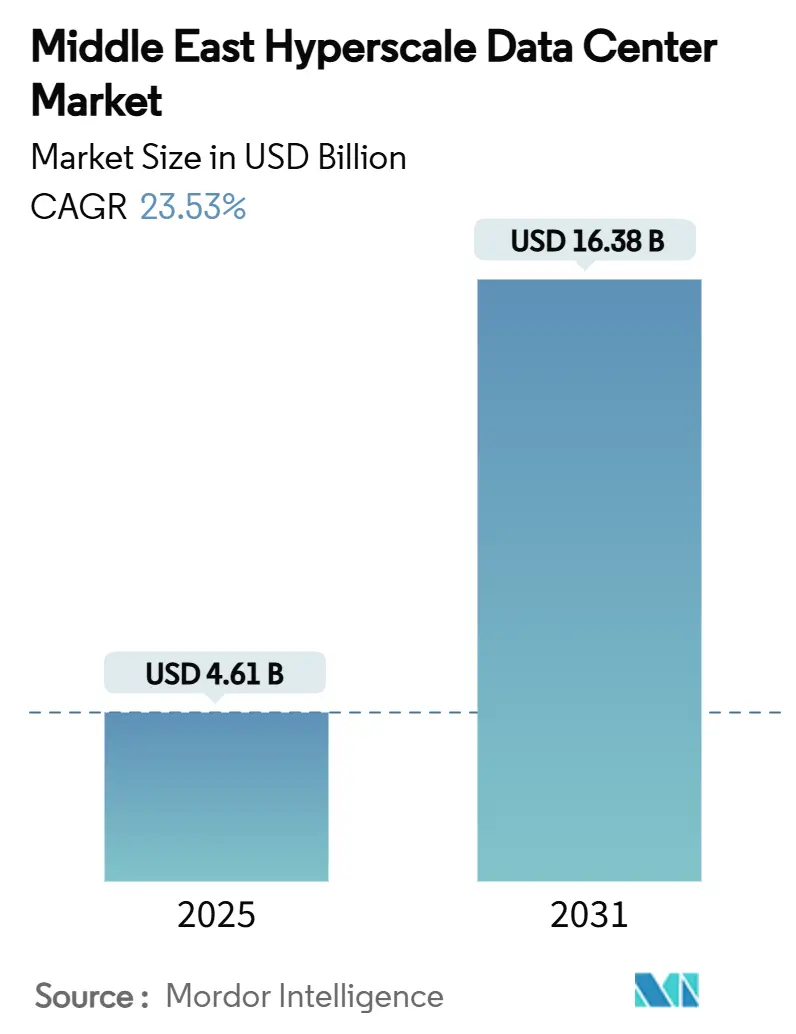

| Tamaño del Mercado (2025) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 23.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en Oriente Medio por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en Oriente Medio se valúa en USD 4,61 mil millones en 2025 y se prevé que alcance USD 16,38 mil millones en 2031, avanzando a una CAGR del 23,53% durante el período. Las rápidas agendas soberanas de economía digital, la llegada de varias regiones en la nube y la abundancia de recursos de energía renovable posicionan al mercado para una expansión sostenida. El cambio hacia cargas de trabajo de inteligencia artificial está inflando las densidades de bastidores por encima de 30 kW, acelerando la adopción de sistemas de enfriamiento líquido e impulsando el volumen de carga de TI instalada de 1.850,4 MW en 2025 a 5.955,15 MW en 2031. El entorno de políticas regionales -especialmente la Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos- reduce las barreras de entrada para los operadores globales, mientras que los aterrizajes de cables submarinos transforman las rutas del Mar Rojo en corredores optimizados para la latencia. En conjunto, estos factores sustentan una de las trayectorias de crecimiento más rápidas entre las regiones de centros de datos a nivel mundial.

Conclusiones clave del informe

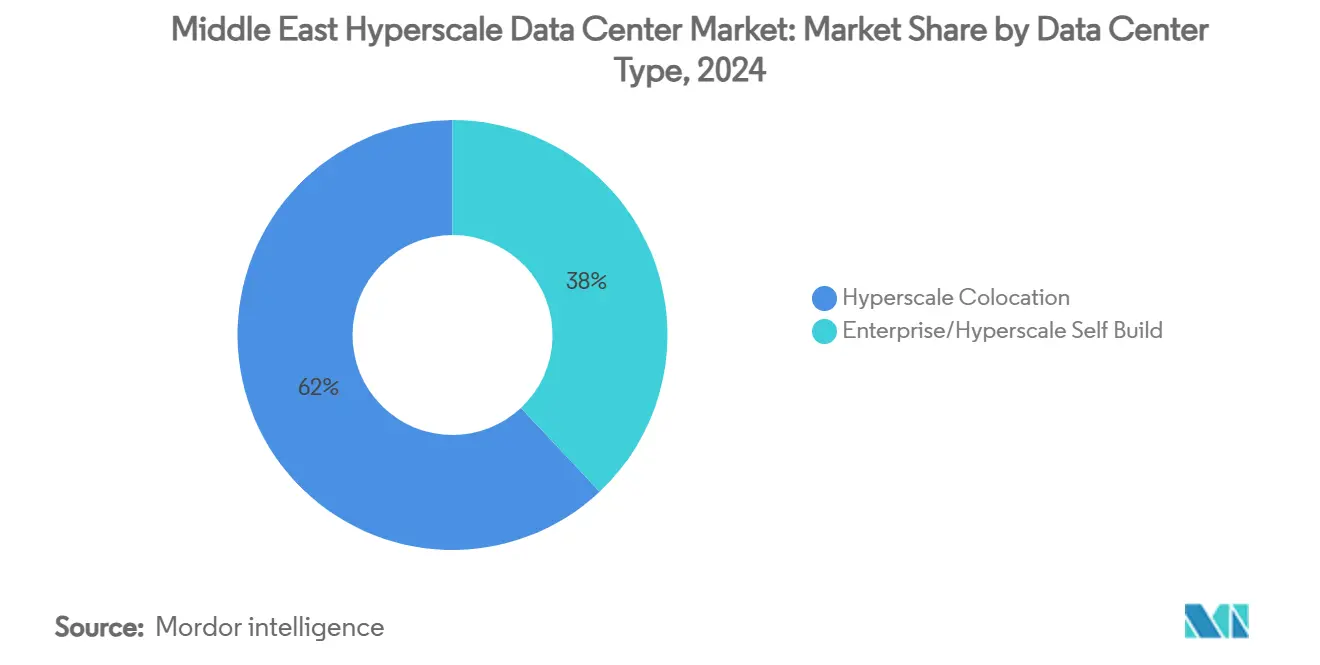

- Por tipo de centro de datos, la coubicación hiperescala lideró con una participación de ingresos del 62% en 2024, mientras que los proyectos de autoconstrucción hiperescala se proyecta que se expandirán a una CAGR del 23,60% hasta 2030.

- Por componente, la infraestructura de TI representó el 43% de la participación del mercado de centros de datos hiperescala en Oriente Medio en 2024, mientras que se pronostica que las soluciones de DCIM/BMS crecerán a una CAGR del 24,60% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III capturaron el 75% del tamaño del mercado de centros de datos hiperescala en Oriente Medio en 2024; las implementaciones de Nivel IV avanzan a una CAGR del 23,80% hasta 2030.

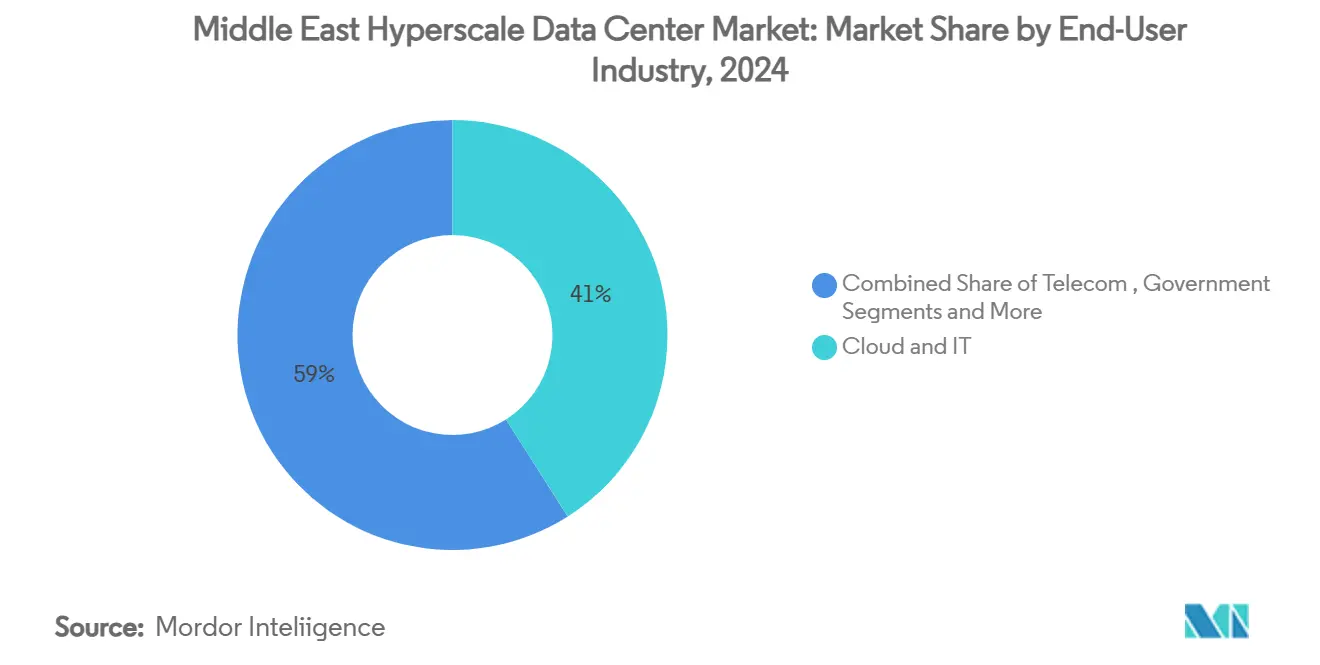

- Por industria de usuario final, el segmento de servicios en la nube y de TI representó el 41% del tamaño del mercado de centros de datos hiperescala en Oriente Medio en 2024, mientras que el sector gubernamental registra la CAGR más alta del 25,50% hasta 2030.

- Por tamaño de centro de datos, las instalaciones masivas (25-60 MW) comprendieron el 57% del total de implementaciones en 2024, mientras que los megacampus crecen a una CAGR del 23,10% durante el horizonte del pronóstico.

Tendencias e información del mercado de centros de datos hiperescala en Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programas de economía digital de la Visión 2030 que aceleran las construcciones hiperescala (Arabia Saudita, Emiratos Árabes Unidos) | 6.2% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Lanzamientos de regiones en la nube por AWS, Microsoft y Google en el CCG | 5.8% | Países del CCG | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía solar a escala de servicios públicos y de hidrógeno verde que desbloquean más del 70% de energía renovable | 4.1% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Largo plazo (≥ 4 años) |

| Proyectos soberanos de gemelos digitales y LLM que impulsan bastidores enfriados por líquido de más de 30 kW | 3.9% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Los aterrizajes de los cables 2Africa y BlueRaman convierten el corredor del Mar Rojo en un centro de latencia | 2.7% | Conectividad regional | Largo plazo (≥ 4 años) |

| Financiamiento de zonas francas libres de impuestos que reducen el obstáculo de gastos de capital para construcciones de coubicación | 2.1% | Emiratos Árabes Unidos (ADGM, DIFC) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de economía digital de la Visión 2030 que aceleran las construcciones hiperescala

Las hojas de ruta gubernamentales en Arabia Saudita y los Emiratos Árabes Unidos tratan la infraestructura digital como un pilar de diversificación nacional, desbloqueando USD 21 mil millones en inversiones confirmadas y respaldando empresas conjuntas como el proyecto de 100 MW de Equinix en Riad y el campus de 1,5 GW de DataVolt en NEOM. Los permisos acelerados, las exenciones fiscales y el capital de los fondos soberanos de riqueza reducen el riesgo de ejecución para los operadores internacionales, estimulando flujos adicionales de financiamiento privado. El enfoque coordinado alinea los cronogramas de desarrollo urbano con las actualizaciones de transmisión de energía, asegurando que los sitios a gran escala entren en línea cuando la demanda doméstica de servicios en la nube e inteligencia artificial alcanza su punto máximo. El mercado de centros de datos hiperescala en Oriente Medio, por tanto, se beneficia de marcos de políticas sincronizados que raramente se observan en otros lugares.

Lanzamientos de regiones en la nube por AWS, Microsoft y Google en el CCG

El anuncio de tres regiones hiperescala en la nube en Arabia Saudita, los Emiratos Árabes Unidos y Qatar eleva el rendimiento de latencia local a la paridad con los nodos europeos maduros. Los compromisos de inquilinos ancla -USD 5.300 millones de AWS en Arabia Saudita y USD 544 millones a través de Microsoft-du en los Emiratos Árabes Unidos- impulsan el prearrendamiento de coubicación mayorista y obligan a los actores regionales establecidos a mejorar las especificaciones.[1]Reuters, "Amazon's AWS to launch Saudi Arabia data centers," reuters.comLa coexistencia competitiva entre los operadores hiperescala genera demanda de múltiples nubes entre las empresas y acelera los programas de desarrollo de habilidades digitales liderados por empleadores, profundizando así una reserva de talento esencial para la expansión continua del mercado de centros de datos hiperescala en Oriente Medio.

Acuerdos de compra de energía solar a escala de servicios públicos y de hidrógeno verde que desbloquean más del 70% de energía renovable

El costo nivelado de electricidad solar en el Golfo ha caído por debajo de USD 0,02/kWh, lo que permite a los operadores de centros de datos obtener acuerdos de compra de energía renovable de 15 a 25 años sin primas verdes.[2]Bloomberg, "La carrera por la supremacía de la IA en Oriente Medio se mide en los centros de datos", bloomberg.comProyectos como la instalación alimentada con energía solar de Moro Hub en Dubái y el piloto de hidrógeno verde de Masdar en Abu Dabi brindan a los operadores vías creíbles hacia operaciones de emisiones netas cero. Los altos niveles de irradiación y la disponibilidad de terreno otorgan a la región una ventaja única en costos de energía sobre muchos competidores europeos y asiáticos, mejorando las perspectivas de costo total de propiedad para futuros participantes en el mercado de centros de datos hiperescala en Oriente Medio.

Proyectos soberanos de gemelos digitales y LLM que impulsan bastidores enfriados por líquido de más de 30 kW

El Jais 70B de G42 y su hoja de ruta de supercomputadora de inteligencia artificial Cerebras de nueve sistemas requieren densidades de potencia en bastidores que no pueden satisfacerse únicamente con enfriamiento por aire. En respuesta, proveedores como Supermicro han enviado más de 2.000 bastidores enfriados por líquido a clientes del CCG desde mediados de 2024. Las empresas de ingeniería locales están desarrollando capacidades en torno a tecnologías de inmersión y de chip directo, abriendo vías de ingresos por servicios para especialistas en infraestructura mecánica. La tendencia de densificación eleva la demanda de soluciones sofisticadas de DCIM capaces de orquestar el enfriamiento, la alimentación eléctrica y la ubicación de las cargas de trabajo en tiempo real.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la capacidad de la red eléctrica y tramitación de permisos de varios años fuera del Golfo | -3.4% | Levante, Norte de África | Mediano plazo (2-4 años) |

| Regulaciones sobre estrés hídrico que limitan el enfriamiento evaporativo en Riad y Doha | -2.8% | Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Escasas rutas de fibra de Nivel 1 en el Levante que generan riesgo de latencia | -2.1% | Levante, Jordania, Líbano | Largo plazo (≥ 4 años) |

| Duplicación de soberanía de datos dentro del país que infla el costo total de propiedad en mercados más pequeños | -1.9% | Jordania, Qatar, Omán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la capacidad de la red eléctrica y tramitación de permisos de varios años fuera del Golfo

Los déficits en la transmisión de energía elevan los plazos de espera en la cola de conexión a más de 36 meses en Jordania y Egipto, socavando los cronogramas de compromiso de construcción para las empresas de coubicación globales.[3]Uptime Institute, "Noticias y medios", uptimeinstitute.com Los costos de financiamiento escalan cuando disminuye la certeza de conexión, relegando los mercados fuera del CCG en la lista de prioridades para los inversores en hiperescala. Los gobiernos están asignando paquetes de estímulo para el refuerzo de la red eléctrica, aunque las limitaciones en la oferta de mano de obra amenazan la velocidad de ejecución y pueden limitar las contribuciones a corto plazo de estas geografías al mercado de centros de datos hiperescala en Oriente Medio.

Regulaciones sobre estrés hídrico que limitan el enfriamiento evaporativo en Riad y Doha

Las revisiones al Código de Construcción Saudita y los mandatos de conservación del agua de Qatar restringen el uso de torres de enfriamiento de alto consumo de agua en áreas urbanas áridas. Los operadores deben migrar a sistemas de circuito cerrado o de inmersión líquida, lo que incrementa el gasto de capital por MW hasta en un 15%. Aunque los resultados de sostenibilidad mejoran, la carga financiera podría disuadir a los participantes más pequeños sin acceso a economías de escala, moderando marginalmente el crecimiento en el mercado de centros de datos hiperescala en Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Dominio de la coubicación en medio de la aceleración de la autoconstrucción

La coubicación representó el 62% de los ingresos de 2024, subrayando la dependencia regional de proveedores de servicios capaces de navegar las complejidades de adquisición de terrenos y las aprobaciones municipales. Los inquilinos hiperescala disfrutan de un acceso rápido al mercado y los beneficios de compartir riesgos inherentes al modelo de coubicación. Sin embargo, la vía de autoconstrucción muestra una CAGR del 23,60% hasta 2030. El campus dedicado de Microsoft en Abu Dabi y la región propietaria de AWS en Riad ejemplifican el giro hacia una infraestructura de propiedad del operador que ofrece una optimización más profunda para las cargas de trabajo de inteligencia artificial. El mercado de centros de datos hiperescala en Oriente Medio, por tanto, es testigo de una maduración en dos vías en la que ambos modelos coexisten: la coubicación capta nuevos participantes y la autoconstrucción sirve a operadores a escala.

Los especialistas en infraestructura financian estructuras híbridas de construir-operar-transferir, lo que permite a los inquilinos pasar de suites multiarrendatario a módulos personalizados sin reubicar las cargas de trabajo. El acuerdo preserva el flujo de efectivo de la coubicación al tiempo que satisface las demandas de los operadores hiperescala de envolventes de densidad de potencia únicos, en particular para clústeres de unidades de procesamiento gráfico enfriadas por líquido. En consecuencia, la propuesta de valor de la coubicación evoluciona hacia la preparación de estructura y núcleo junto con derechos de expansión modular que satisfacen las curvas de escalado impredecibles de los proyectos soberanos de inteligencia artificial.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por componente: Liderazgo de la infraestructura de TI con aceleración de DCIM

Los servidores, el almacenamiento y las redes contribuyeron con el 43% del gasto de 2024, impulsados por los ciclos continuos de actualización necesarios para alimentar los clústeres de entrenamiento de inteligencia artificial y mantener el cumplimiento de los mandatos de soberanía de datos. El reciente despliegue de servidores con tecnología AMD por parte de Emirates NBD ilustra la adopción empresarial de plataformas de alto número de núcleos. Los presupuestos de infraestructura mecánica aumentan a medida que los operadores implementan intercambiadores de calor de puerta trasera y placas frías de chip directo para mantener bastidores de más de 30 kW. Los sistemas eléctricos también avanzan, con aparamenta de estado sólido y módulos de transferencia estática diseñados para tiempos de conmutación ultracortos que exigen las instalaciones de Nivel IV.

Las soluciones de gestión de infraestructura de centros de datos (DCIM) y de gestión de edificios crecen más rápido a una CAGR del 24,60%. El Core42 Compass 2.0 de G42 integra telemetría de circuitos de enfriamiento líquido, sistemas de alimentación ininterrumpida y programadores de cargas de trabajo, presentando a los operadores un único plano de observabilidad. Los análisis basados en inteligencia artificial predicen firmas de fallos con horas de anticipación, reduciendo el tiempo de inactividad no planificado en el mercado de centros de datos hiperescala en Oriente Medio.

Por estándar de nivel: Prevalencia del Nivel III con impulso del Nivel IV

El Nivel III captó el 75% de la capacidad de 2024, alineándose con industrias que exigen mantenimiento concurrente en lugar de tolerancia a fallas completa. Los proveedores locales han acumulado experiencia en el cumplimiento de los criterios de auditoría del Uptime Institute, como lo demuestra la certificación de instalaciones de Najm for Insurance Services. Varios reguladores bancarios todavía estipulan el Nivel III como requisito mínimo para el procesamiento de transacciones domésticas, consolidando la demanda de referencia.

No obstante, el Nivel IV avanza a un 23,80% anual, catalizado por la investigación de inteligencia artificial y las cargas de trabajo de defensa intolerantes a la interrupción. Proyectos como Stargate UAE se apoyan en una arquitectura eléctrica 2(N+1) y suministros de doble utilidad geográficamente separados para garantizar cero tiempo de inactividad. A largo plazo, se espera que las plataformas nacionales de gemelos digitales y los simuladores de vehículos autónomos anclen la expansión del Nivel IV, conectando las obligaciones de nivel de servicio con la sensibilidad de las cargas de trabajo de próxima generación.

Por industria de usuario final: Dominio de la nube con aceleración gubernamental

Los servicios en la nube y de TI representaron el 41% del consumo en 2024, liderados por operadores hiperescala y proveedores de software como servicio (SaaS) que explotan puntos de apoyo regionales para la redundancia de múltiples nubes. Las tuberías de migración empresarial de las grandes empresas de petróleo y gas y de los conglomerados minoristas llenan las tuberías de cómputo, sosteniendo tasas saludables de absorción en todas las clases de servicio. Sin embargo, las agencias gubernamentales registran una CAGR del 25,50% -la más alta de todos los sectores verticales- a medida que los ministerios digitalizan los portales de servicios ciudadanos y los registros nacionales de salud. El despliegue del tejido de seguridad de Fortinet por parte del Ministerio de Salud y Prevención en 160 sitios subraya los nuevos impulsores de cumplimiento de ciberseguridad.

Los operadores de telecomunicaciones aprovechan las huellas de torres para nodos de borde, mientras que las plataformas de transmisión de medios localizan clústeres de transcodificación para minimizar la latencia durante eventos en vivo. Los inquilinos de manufactura y comercio electrónico adoptan el Internet industrial de las cosas (IIoT) y análisis de canales omni, respectivamente, ambos contribuyendo con megavatios incrementales al mercado de centros de datos hiperescala en Oriente Medio.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por tamaño de centro de datos: Preferencia por la escala masiva con crecimiento mega

Las instalaciones con capacidad de 25-60 MW constituyen el 57% de las implementaciones de 2024, equilibrando la eficiencia del gasto de capital y la practicidad de la conexión a la red eléctrica. El sitio de 16 MW de Gulf Data Hub en Dubái ejemplifica el modelo: módulos escalables conectados a una subestación de 132 kV en el sitio mitigan las interrupciones de expansión. La categoría apoya estrategias de arrendamiento multiarrendatario, dividiendo los halls entre usuarios de la nube, red de distribución de contenidos (CDN) y empresas.

Los megacampus de más de 60 MW crecen a una CAGR del 23,10%, impulsados por proyectos de fábricas de inteligencia artificial como la hoja de ruta de 5 GW de Stargate UAE y el acuerdo de 1,5 GW de DataVolt en NEOM. Estos sitios integran matrices solares a escala de servicios públicos y respaldo de hidrógeno, desplegando barras de distribución de media tensión enfriadas por líquido para mantener la eficiencia bajo densidades extremas. La tendencia señala un cambio de paradigma en el mercado de centros de datos hiperescala en Oriente Medio, que pasa de campus en los bordes de las ciudades a clústeres industriales de múltiples gigavatios anclados por energías renovables en el sitio.

Análisis geográfico

Los Emiratos Árabes Unidos y Arabia Saudita controlan conjuntamente la mayor parte de la carga de TI instalada y los proyectos de nueva construcción, gracias a regulaciones favorables y tarifas de energía renovable subsidiadas. Dubái alberga 28 sitios de coubicación activos y funciona como una puerta de entrada intercontinental, aprovechando un grupo de ancho de banda submarino de más de 100 Tbps que garantiza rutas de baja latencia hacia Europa y Asia. La estrategia de Abu Dabi, respaldada por la alianza energética de USD 25 mil millones entre ADQ y Energy Capital Partners, respalda las actualizaciones de la red eléctrica esenciales para los complejos de centros de datos de múltiples gigavatios.

La política de la Visión 2030 de Arabia Saudita canaliza USD 21 mil millones hacia la construcción de centros de datos en Riad, Yeda y Dammam, persiguiendo un objetivo de carga de TI de 525 MW para 2030. Los puntos de aterrizaje de Blue-Raman elevan el estatus de Yeda como centro de latencia, catalizando la demanda empresarial de zonas en la nube dentro del país. Los incentivos de exención fiscal cero del gobierno inclinan aún más la inversión hacia el reino y refuerzan la trayectoria del mercado de centros de datos hiperescala en Oriente Medio.

El estatus de puente euroasiático de Turquía atrae el desbordamiento de cargas de trabajo de inteligencia artificial; la huella planificada de Khazna en Ankara apunta a la agregación de servicios de doble mercado. Qatar fortalece su posición a través de despliegues de ciudades inteligentes respaldados por fondos soberanos tras la Copa Mundial de la FIFA 2022. Mientras que los estados del Levante y del norte de África quedan rezagados debido a las limitaciones de la red eléctrica, surgen bolsas de implementaciones de borde alrededor de los sitios de aterrizaje de cables submarinos, garantizando una distribución regional de la oportunidad del mercado de centros de datos hiperescala en Oriente Medio.

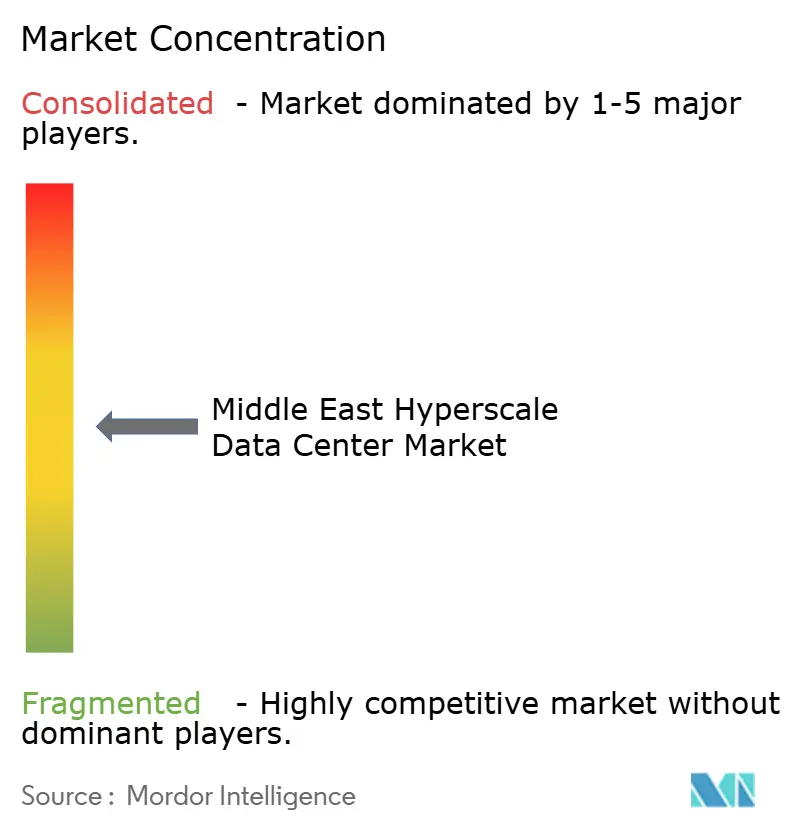

Panorama competitivo

La concentración del mercado es moderada. Los operadores hiperescala globales -AWS, Microsoft y Google- anclan la demanda a través de lanzamientos regionales de miles de millones de dólares, garantizando la absorción de capacidad a largo plazo. Los especialistas regionales como Khazna de G42 y Gulf Data Hub explotan sus profundas relaciones gubernamentales y su fluidez cultural para asegurar parcelas de tierra de primera ubicación rápidamente. Los grupos internacionales de coubicación forman empresas conjuntas -la participación de USD 5 mil millones de KKR en Gulf Data Hub ejemplifica este patrón- para combinar los estándares de diseño globales con la ejecución local.

La diferenciación tecnológica es ahora central. Supermicro, Vertiv e Iceotope persiguen el dominio del enfriamiento líquido, suministrando colectores personalizados y soluciones de inmersión a nivel de chasis para los campus hiperescala en Abu Dabi y Riad. Las credenciales de sostenibilidad se están convirtiendo en un requisito previo de licitación; Khazna se compromete a un respaldo sin diésel, mientras que el sitio de DataVolt en NEOM apunta a operaciones de emisiones netas cero desde el primer día. En paralelo, los operadores de telecomunicaciones establecidos como du y STC aprovechan sus activos de fibra oscura para crear propuestas de coubicación competitivas. Estas dinámicas crean un ecosistema donde las alianzas y la agilidad tecnológica dictan la captura de participación dentro del mercado de centros de datos hiperescala en Oriente Medio.

Líderes de la industria de centros de datos hiperescala en Oriente Medio

Amazon Web Services (AWS)

Microsoft Corporation

Khazna Data Centers

Google LLC

Equinix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: G42 lanzó Stargate UAE, un clúster de inteligencia artificial de 5 GW en Abu Dabi.

- Abril de 2025: Microsoft y du acordaron una instalación hiperescala en los Emiratos Árabes Unidos por USD 544 millones.

- Marzo de 2025: ADQ se unió a Energy Capital Partners para proyectos de energía por USD 25 mil millones.

- Marzo de 2025: Alfanar anunció USD 1.400 millones para centros de datos en Arabia Saudita.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de Oriente Medio como los ingresos generados por nuevas instalaciones que suministran más de 25 MW de carga de TI instalada y son propiedad o están alquiladas por proveedores de nube, IA, medios sociales y SaaS; las adiciones de capacidad se valoran junto con las tarifas de servicios gestionados asociadas.

Exclusiones: No se contabilizan las salas de servidores de empresas, los nodos de telecomunicaciones de menos de 1 MW ni las reformas de edificios.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Coubicación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Interruptores de transferencia y aparamenta

- Sistemas de alimentación ininterrumpida (UPS)

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo de estructura y núcleo

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección y supresión de incendios y seguridad física

- Soluciones de DCIM/BMS

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Servicios en la nube y de TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- Banca, servicios financieros y seguros (BFSI)

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño de centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

- Por geografía

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Israel

- Resto de Oriente Medio

- Oriente Medio

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de instalaciones, contratistas EPC y responsables de compras de hiperescala en los EAU, Arabia Saudí e Israel para validar las rampas de utilización, los plazos de refrigeración líquida y los objetivos de PUE alcanzables.

Investigación documental

Recopilamos datos básicos de las estadísticas de TIC del regulador de telecomunicaciones, los boletines de la red Gulf Energy, los certificados de nivel del Uptime Institute, los registros aduaneros que detallan las importaciones de servidores y los registros de construcción capturados en D&B Hoovers, mientras que los flujos de noticias se examinaron a través de Dow Jones Factiva. Estas referencias pusieron de manifiesto los procesos de construcción a hiperescala, las densidades de bastidores predominantes y las tarifas eléctricas regionales que anclan nuestra base de referencia. Los planes maestros de las ciudades inteligentes del CCG, los calendarios de aterrizaje de cables submarinos y los libros blancos sobre políticas de IA aportaron un contexto adicional. Las fuentes enumeradas son ilustrativas; numerosas referencias adicionales han servido de base para la verificación.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los inventarios de capacidad eléctrica de los países y las adiciones de megavatios anunciadas, que luego se valoran utilizando tarifas de muestreo de $/kW y aumentos de servicio. Las listas de proveedores de equipos de conmutación, generadores y módulos prefabricados ofrecen comprobaciones ascendentes antes de finalizar los totales. Variables clave como los envíos de puertos de 400 G, las densidades de bastidores de GPU, los plazos de sovereign-cloud, las divulgaciones de capex de hyperscaler, los precios regionales de la energía y los nuevos aterrizajes de cables alimentan una regresión multivariable que proyecta los ingresos hasta 2031. Las bandas de escenarios cubren el coste de la energía o los cambios políticos, y las lagunas de datos en las listas de proveedores se cubren con medias moderadas de los homólogos entrevistados.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a una doble revisión por parte de los analistas, se comparan con indicadores independientes de capacidad y se vuelven a cotejar con entrevistados anteriores. Los informes se actualizan anualmente, con revisiones provisionales cuando un acontecimiento único modifica la capacidad regional en un 5% o más.

Por qué el centro de datos a hiperescala de Oriente Medio de Mordor destaca por su fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas dividen la geografía de forma diferente, se basan en proyectos de construcción anticuados o aplican escaladores de precios fijos.

Entre los principales factores de brecha cabe citar la combinación de África con Oriente Medio, la omisión de los ingresos por autoconstrucción o la congelación de los precios de las estanterías aunque aumente la densidad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.610 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 1,51 B (2024) | Consultoría regional A | Combina MEA, sólo ingresos, auditoría de capacidad limitada |

| 1.740 MILLONES DE DÓLARES (2023) | Diario profesional B | Incorporación de los niveles II y III en el ámbito de aplicación, base más antigua, sin ajuste de la densidad de precios. |

Estas comparaciones ilustran que la selección escalonada de variables, la cadencia de actualización anual y la validación de doble vía de Mordor Intelligence proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden volver a trazar con datos verificables públicamente.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala en Oriente Medio?

El mercado se valúa en USD 4,61 mil millones en 2025 y se proyecta que alcance USD 16,39 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado?

La coubicación hiperescala representa el 62% de los ingresos de 2024.

¿Qué tan rápido crecen las instalaciones de Nivel IV?

Las implementaciones de Nivel IV se expanden a una CAGR del 23,80% hasta 2030.

¿Por qué los bastidores enfriados por líquido están ganando popularidad?

Los clústeres de entrenamiento de inteligencia artificial demandan densidades de potencia superiores a 30 kW por bastidor, que los sistemas de enfriamiento líquido pueden soportar de manera más eficiente que el enfriamiento por aire tradicional.

¿Qué países dominan la capacidad regional?

Los Emiratos Árabes Unidos y Arabia Saudita juntos albergan la mayor parte de la carga de TI instalada, gracias a políticas de apoyo y acceso a energía renovable.

¿Qué medidas de sostenibilidad están adoptando los operadores?

Muchos campus adquieren energía solar a través de acuerdos de compra de energía a largo plazo y exploran el respaldo de hidrógeno verde, con el objetivo de alcanzar combinaciones de energía renovable que superen el 70%.

Última actualización de la página el: