Tamaño y participación del mercado de centros de datos de hiperescala en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

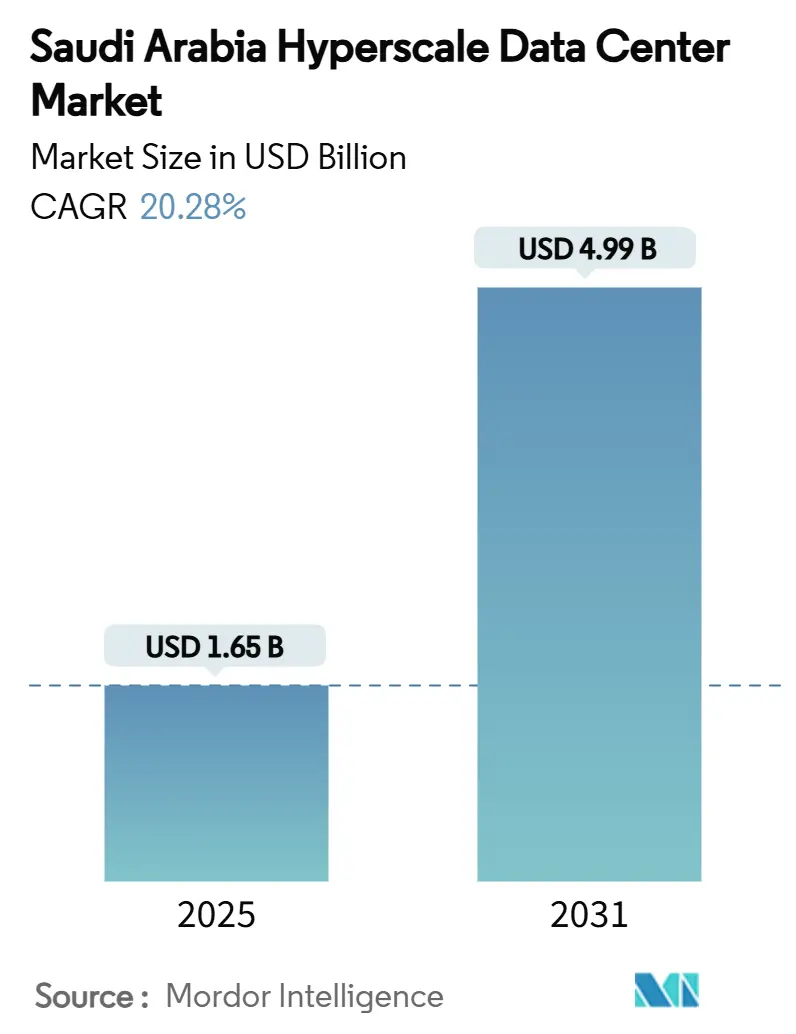

| Tamaño del Mercado (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 20.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de hiperescala en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de centros de datos de hiperescala en Arabia Saudita se valora en USD 1.650 millones en 2025 y se prevé que alcance USD 4.990 millones en 2031, expandiéndose a una CAGR del 20,28% durante el período. La creciente densidad de cargas de trabajo de IA, las prioridades de digitalización de la Visión 2030 y los mandatos de nube soberana están acelerando el gasto de capital en campus enfriados por líquido con gran cantidad de GPU. Las regiones soberanas lanzadas por AWS, Microsoft y Google respaldan el cumplimiento de la localización de datos, mientras que los aterrizajes estratégicos de cables en el Mar Rojo reducen la latencia de ida y vuelta a Europa, Asia y África por debajo de los 25 ms. Los acuerdos de compra de energía (PPA) de energía solar más baterías conectadas a la red, con precios inferiores a USD 0,05/kWh, mejoran el costo total de propiedad para las fábricas de IA de alto consumo energético. Las adiciones de capacidad se concentran en Riad, Dammam y NEOM, aunque las metrópolis secundarias enfrentan retrasos en la ejecución debido a la escasez de mano de obra calificada y cadenas de suministro de enfriamiento por líquido inmaduras.

Conclusiones clave del informe

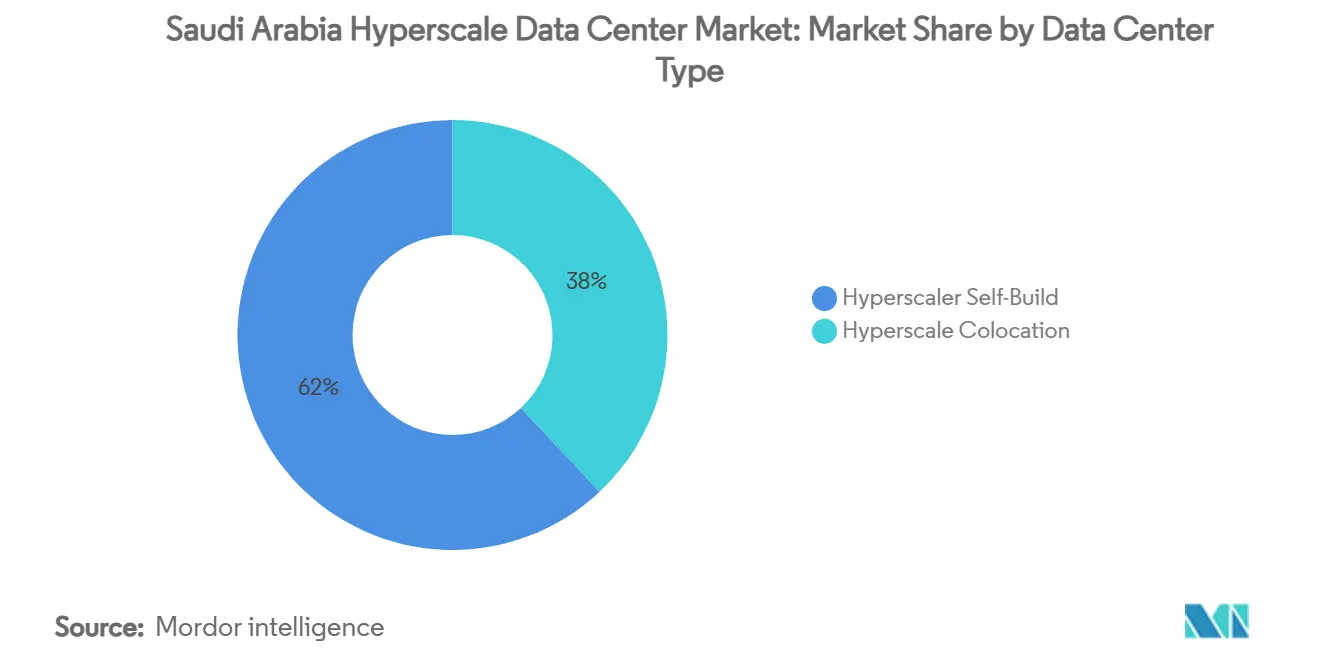

- Por tipo de centro de datos, las autoconstrucciones de hiperescala representaron el 62% de la participación del mercado de centros de datos de hiperescala en Arabia Saudita en 2024, registrando al mismo tiempo una CAGR del 21,60% hasta 2030.

- Por componente, la infraestructura de TI concentró el 43% del gasto en 2024, mientras que la infraestructura mecánica avanza a una CAGR del 20,60% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III representaron el 75% del tamaño del mercado de centros de datos de hiperescala en Arabia Saudita en 2024, mientras que los despliegues de Nivel IV registran la CAGR más rápida del 21,80% hasta 2030.

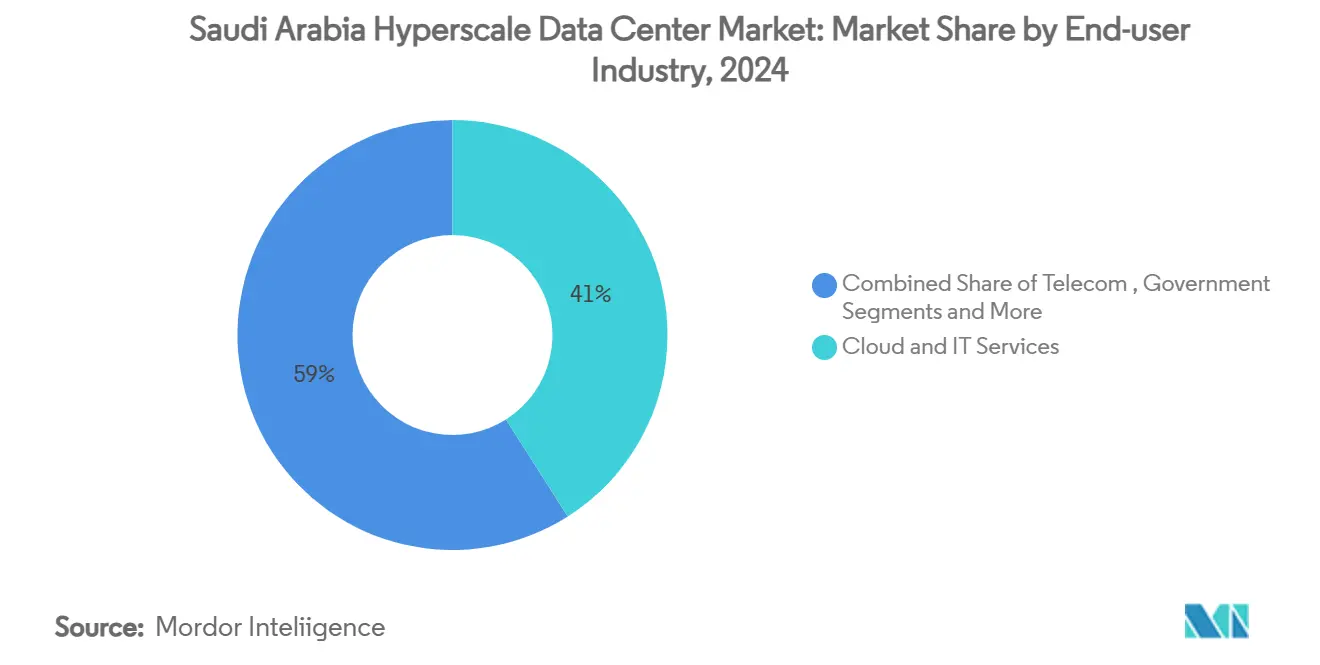

- Por industria de usuario final, los servicios en la nube y de TI lideraron con el 41% de los ingresos en 2024, pero el segmento gubernamental se expande a una CAGR del 22,40% hasta 2030.

- Por tamaño del centro de datos, los sitios de escala masiva (25-60 MW) controlaron el 57% de la participación en 2024, aunque los campus de megaescala (>60 MW) muestran una CAGR del 22,10% hasta 2030.

Tendencias e información del mercado de centros de datos de hiperescala en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La explosión de los racks de GPU de IA/AM (superiores a 50 kW) acelera las construcciones de hiperescala en Riad | 4.5% | Núcleo de Riad, expandiéndose hacia NEOM y Yeda | Mediano plazo (2-4 años) |

| Mandatos de nube soberana para cargas de trabajo del sector público y financiero | 3.2% | Nacional, con concentración en el distrito financiero de Riad | Corto plazo (≤ 2 años) |

| Proyectos de ciudad inteligente de la Visión 2030 (NEOM, La Línea) que anclan la demanda de múltiples campus | 2.8% | NEOM, La Línea, Diriyah con expansión hacia la Provincia Oriental | Largo plazo (≥ 4 años) |

| La preparación para el enfriamiento por líquido impulsa el diseño de campus listos para IA de 80 MW | 2.1% | Riad, NEOM, zonas industriales de Dammam | Mediano plazo (2-4 años) |

| Los PPA de energía solar más baterías conectadas a la red, inferiores a USD 0,05/kWh, reducen el costo total de propiedad | 1.8% | Nacional, con ventajas en las regiones del norte | Mediano plazo (2-4 años) |

| Las estaciones de aterrizaje de cables del Mar Rojo permiten una latencia tricontinental inferior a 25 ms | 1.4% | Regiones costeras de Yeda y Yanbu con conectividad nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La explosión de los racks de GPU de IA/AM (superiores a 50 kW) acelera las construcciones de hiperescala en Riad

La adquisición de 18.000 unidades NVIDIA GB300 por parte de HUMAIN subraya la creciente densidad de GPU que las instalaciones tradicionales no pueden sostener. Por lo tanto, las arquitecturas de enfriamiento directo al chip y por inmersión dominan las nuevas construcciones en Riad con cargas de TI superiores a 80 MW. El clúster de inferencia impulsado por Groq de Aramco Digital en Dammam refleja la digitalización del sector energético que extiende la demanda de hiperescala más allá de las cargas de trabajo de TI estándar.[1]Data Center Dynamics, "La empresa saudí de inteligencia artificial Humain compra 18.000 chips Nvidia GB300", datacenterdynamics.com. Los despliegues con gran cantidad de GPU conllevan costos de diseño y construcción superiores, pero generan mayores ingresos por rack, elevando el valor general del mercado de centros de datos de hiperescala en Arabia Saudita. Las ambiciones soberanas de desarrollar modelos de lenguaje extenso en árabe concentran aún más la capacidad lista para IA en las metrópolis principales. Los requisitos resultantes de energía y enfriamiento posicionan a los proveedores de enfriamiento por líquido para un crecimiento sostenido.

Mandatos de nube soberana para cargas de trabajo del sector público y financiero

La Ley de Protección de Datos Personales y el Reglamento de Servicios de Computación en la Nube exigen que las cargas de trabajo sensibles residan dentro del Reino, lo que desencadena una oleada de lanzamientos de regiones soberanas por parte de los proveedores globales.[2]Baker McKenzie, "Localización de datos y regulación de datos no personales", bakermckenzie.com La Política de Nube Primero compromete el 80% de los servicios públicos a plataformas en la nube para 2030, lo que representa USD 4.700 millones de gasto potencial. Bancos como Riyad Bank implementan arquitecturas activo-activo con matrices de almacenamiento de Huawei para garantizar el cumplimiento normativo y el tiempo de actividad. La demanda de resiliencia multisitio fomenta huellas de doble región en Riad y las metrópolis secundarias. El operador nacional SCCC se expande más allá de la capital para capturar las cargas de trabajo que deben permanecer bajo supervisión operacional local. En conjunto, estos mandatos anclan las tasas de utilización de hiperescala a largo plazo.

Proyectos de ciudad inteligente de la Visión 2030 (NEOM, La Línea) que anclan la demanda de múltiples campus

El contrato de USD 5.000 millones de DataVolt para construir una fábrica de IA de cero emisiones netas de 1,5 GW en NEOM marca la mayor inversión individual en centros de datos de la región.[3]NEOM, "DataVolt and NEOM to develop region's first net-zero AI factory," neom.com La topología lineal de La Línea requiere nodos distribuidos para 9 millones de residentes, integrando redes troncales de hiperescala a lo largo del corredor de 170 km. La zona industrial de Oxagon combina manufactura y logística, lo que exige analítica de borde y procesamiento centralizado masivo. La co-ubicación de energía renovable con plantas de desalinización e hidrógeno reduce los costos de energía y se alinea con los objetivos de sostenibilidad. La demanda derivada alcanza la Provincia Oriental a medida que los actores del sector energético se digitalizan, enfatizando la diversificación geográfica del mercado de centros de datos de hiperescala en Arabia Saudita.

La preparación para el enfriamiento por líquido impulsa el diseño de campus listos para IA de 80 MW

El clima desértico de Arabia Saudita hace que el enfriamiento por aire sea ineficiente para racks que superen los 50 kW. Los operadores recurren a intercambiadores de calor de puerta trasera, circuitos de enfriamiento directo al chip y tanques de inmersión, incrementando los presupuestos de infraestructura mecánica a una CAGR del 20,60%. La adquisición de Supermicro por parte de DataVolt por valor de USD 20.000 millones acelera el suministro local de plataformas de servidores enfriados por líquido. Los integradores locales como Midis Energy desarrollan unidades de distribución de refrigerante personalizadas, aunque la localización de componentes está rezagada con respecto a los mercados maduros. El enfriamiento por líquido permite una mayor densidad de cómputo, reduciendo los costos de terreno y estructura por MW y mejorando las métricas de eficiencia energética cruciales para la rentabilidad de las cargas de trabajo de IA.

Análisis de restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de personal especializado en centros de datos que infla los plazos de los proyectos | -2.3% | Nacional, con escasez aguda en las metrópolis secundarias | Corto plazo (≤ 2 años) |

| Cadena de suministro de enfriamiento por líquido inmadura en el CCG | -1.7% | Regional, que afecta los despliegues de enfriamiento especializado | Mediano plazo (2-4 años) |

| Posibles límites de uso de agua en ubicaciones desérticas | -1.2% | Nacional, con mayor impacto en las regiones interiores | Mediano plazo (2-4 años) |

| Restricción de la red local superior a 30 MW en las metrópolis secundarias | -0.8% | Ciudades secundarias excluyendo Riad, Yeda y Dammam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de personal especializado en centros de datos que infla los plazos de los proyectos

Arabia Saudita registra un déficit de técnicos certificados en electricidad, mecánica y ciberseguridad, lo que infla las primas salariales y alarga los calendarios de construcción. La Iniciativa de Habilidades para Mujeres de AWS tiene como objetivo capacitar a 4.000 profesionales, pero la escala sigue siendo limitada en relación con la capacidad prevista. El Uptime Institute ha lanzado localmente una Academia de Centros de Datos, aunque los flujos de graduación van por detrás de los picos de despliegue a corto plazo. Los operadores dependen de la experiencia de expatriados, lo que genera costos de movilidad y plazos de visado. La escasez de talento es más aguda en Dammam y NEOM que en Riad, lo que complica los planes de expansión multisitio para las metrópolis secundarias que ya enfrentan obstáculos de integración a la red.

Cadena de suministro de enfriamiento por líquido inmadura en el CCG

Las placas frías de enfriamiento directo al chip y los tanques de inmersión se importan principalmente de los Estados Unidos y el Asia Oriental, lo que genera plazos de entrega de 6 a 12 meses y primas de precio que reducen los presupuestos de los proyectos. Los integradores locales como Ctelecoms ofrecen soluciones tradicionales de agua helada, pero carecen de profundidad técnica para los clústeres de IA de alta densidad. Los incentivos gubernamentales de localización industrial bajo la Visión 2030 tienen la intención de impulsar la fabricación local, aunque las economías de escala tardarán años en materializarse. Los operadores más pequeños sin el poder adquisitivo de los hiperescaladores tienen dificultades para asegurar asignaciones prioritarias, lo que amplía la brecha tecnológica entre los proveedores de Nivel I y Nivel II. La consiguiente elongación de los plazos modera el crecimiento por lo demás rápido del mercado de centros de datos de hiperescala en Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el dominio de la autoconstrucción impulsa la infraestructura soberana

Las instalaciones de hiperescala autoconstruidas capturaron el 62% de la participación del mercado de centros de datos de hiperescala en Arabia Saudita en 2024, impulsadas por AWS, Microsoft y Google que aseguran el control operacional directo de las regiones soberanas. Su CAGR del 21,60% hasta 2030 mantiene elevada la formación de capital a medida que la certeza regulatoria y la previsibilidad de las cargas de trabajo justifican la economía de la propiedad. Los proveedores de colocación conservan roles especializados proporcionando capacidad adicional y diversificación de riesgos, aunque enfrentan márgenes cada vez más ajustados a medida que los inquilinos ancla migran hacia campus propios. El modelo de autoconstrucción optimiza las topologías de red y respalda diseños específicos para IA, un imperativo a medida que las densidades de rack superan los 50 kW.

La región saudita de AWS por USD 5.300 millones ejemplifica este impulso de autoconstrucción, integrando tejido de conmutación propietario y aceleradores de silicio personalizados. El sistema de fibra Blue-Raman de Google complementa su presencia de centros de datos, reduciendo los costos de transporte y la latencia. Las empresas conjuntas nacionales como SCCC combinan el conocimiento regulatorio local con las pilas tecnológicas de Alibaba Cloud, ofreciendo una alternativa donde la soberanía o la localización lingüística es primordial. En conjunto, estas dinámicas refuerzan el predominio de la autoconstrucción dentro de la expansión del tamaño del mercado de centros de datos de hiperescala en Arabia Saudita.

Por componente: la infraestructura mecánica se acelera con la innovación en enfriamiento

La infraestructura de TI representó el 43% de la inversión total en 2024, aunque se prevé que la infraestructura mecánica aumente a una CAGR del 20,60%, impulsada por la modernización del enfriamiento por líquido y los enfriadores de alta capacidad. El tamaño del mercado de centros de datos de hiperescala en Arabia Saudita correspondiente a la planta mecánica supera así los ciclos de actualización de servidores a medida que los operadores apuntan a índices de eficiencia en el uso de energía de 1,3 a 1,2. La infraestructura eléctrica, incluidos los UPS y los equipos de conmutación, sigue siendo crítica para las ambiciones del Nivel IV, pero crece de manera más constante a medida que los módulos de energía modulares maduran.

Los contratistas de construcción se diversifican hacia módulos prefabricados, reduciendo los tiempos de instalación en sitio en medio de las limitaciones de mano de obra. La adopción de DCIM mejora la eficiencia de los activos, y la experiencia de Saudi Tabreed en enfriamiento de distrito informa innovaciones como las granjas centralizadas de agua helada que sirven a grupos de salas. En conjunto, los perfiles de gasto en componentes reflejan un cambio desde el dominio del hardware de cómputo hacia una asignación de capital equilibrada entre enfriamiento, energía y automatización.

Por estándar de nivel: la adopción del Nivel IV refleja los requisitos de misión crítica

Las instalaciones de Nivel III constituyeron el 75% de la capacidad activa en 2024, satisfaciendo la mayoría de los objetivos de nivel de servicio empresariales y gubernamentales. Sin embargo, las huellas del Nivel IV se están expandiendo a una CAGR del 21,80% a medida que los modelos de entrenamiento de IA, las transacciones financieras y las cargas de trabajo de seguridad nacional exigen mantenibilidad concurrente y tolerancia a fallos. La certificación Nivel III de Najm Insurance muestra la resiliencia de referencia, mientras que los próximos campus de Nivel IV de los hiperescaladores integran alimentaciones de energía duales, enfriamiento 2N+1 y topologías de UPS distribuidos.

Se espera que el tamaño del mercado de centros de datos de hiperescala en Arabia Saudita asignado a los sitios de Nivel IV se triplique para 2031, lo que refleja las prioridades de mitigación de riesgos. Las auditorías del Uptime Institute impulsan la disciplina de diseño, y las aseguradoras recompensan los niveles más altos con descuentos en primas, equilibrando el mayor gasto de capital. A largo plazo, el Nivel IV sirve como el estándar de facto para las fábricas de IA de megaescala vinculadas a objetivos nacionales críticos.

Por industria de usuario final: el sector gubernamental lidera la transformación digital

Los inquilinos de nube y TI concentraron el 41% de los ingresos en 2024, aunque las cargas de trabajo gubernamentales ofrecen la CAGR más rápida del 22,40%, impulsadas por el mandato de Nube Primero de la Visión 2030. Los ministerios migran las plataformas de ERP, identificación nacional y salud pública hacia zonas operadas internamente, lo que requiere el cumplimiento de los estándares de soberanía de datos y ciberresiliencia. Los operadores de telecomunicaciones extienden las funciones del núcleo 5G hacia las salas de hiperescala, mientras que las instituciones del sector BFSI implementan topologías activo-activo para sistemas de liquidación de cero tiempo de inactividad.

La diversificación industrial convierte a la manufactura en un consumidor creciente de analítica mejorada en el borde. Solo la iniciativa de campo petrolero digital de Aramco despliega almacenamiento a escala de petabytes e inferencia de IA en tiempo real en activos de exploración. Las cargas de trabajo de comercio electrónico, medios y juegos, aunque menores, se benefician de los nodos de baja latencia en Riad y del tránsito internacional ampliado a través de los cables del Mar Rojo. La diversidad de utilización en general estabiliza los flujos de ingresos de la industria de centros de datos de hiperescala en Arabia Saudita frente a las caídas específicas de cada sector.

Por tamaño del centro de datos: las instalaciones de megaescala impulsan la expansión de la capacidad

Las plantas de escala masiva (25-60 MW) representaron el 57% del inventario activo en megavatios en 2024, equilibrando la construcción de inicio rápido con las economías de escala. Sin embargo, el tamaño del mercado de centros de datos de hiperescala en Arabia Saudita asignado a los campus de megaescala (>60 MW) está aumentando a una CAGR del 22,10% a medida que DataVolt y HUMAIN presentan proyectos de 1,5 GW y 500 MW respectivamente. Los proyectos que superan los 100 MW se agrupan donde las interconexiones de red de 380 kV y la disponibilidad abundante de terreno convergen, especialmente en NEOM, Dammam y el cinturón industrial de Riad.

Los mega-campus logran costos de construcción por debajo de USD 7 millones/MW mediante bloques modulares y plantas centrales de servicios compartidos. Las fábricas de IA se benefician de grupos de cómputo contiguos que reducen la latencia de los clústeres de entrenamiento. Los grandes inversores se benefician de tarifas preferenciales y acuerdos de energía verde, subrayando un ciclo virtuoso por el cual los sitios más grandes logran menores costos marginales de energía y terreno.

Análisis geográfico

Riad ancla el mercado de centros de datos de hiperescala en Arabia Saudita con 273 MW de carga de TI, respaldado por la proximidad a los ministerios y bancos que adoptan soluciones de nube soberana. La capacidad de enfriamiento de distrito del Distrito Financiero Rey Abdulá demuestra una planificación de infraestructura integrada que atrae zonas de hiperescaladores, incluida la próxima región de AWS. Las expansiones planificadas apuntan a los suburbios del norte y el oeste, equilibrando la capacidad de la red y la disponibilidad de terreno.

La Provincia Oriental, liderada por Dammam y Al-Khobar, es el clúster de más rápido crecimiento. El centro de inferencia LPU de Groq con 19.000 unidades y la demanda de nube industrial respaldada por Aramco atraen 123 MW de capacidad activa hacia cargas de trabajo especializadas de inferencia de IA y analítica de datos sísmicos. Los cables submarinos a través del Golfo Pérsico mejoran la latencia con Asia, lo que resulta atractivo para las empresas multinacionales de energía y manufactura con operaciones en ambos hemisferios.

NEOM representa un mega-hub en campo verde. El campus de cero emisiones netas de 1,5 GW de DataVolt, operativo para 2028, integra el 100% de energía renovable, desalinización de agua de mar y cogeneración de hidrógeno, siendo pionero en infraestructura digital sostenible. La topología distribuida de La Línea exige nodos de borde cada 20 km, creando capacidad incremental adyacente a los módulos residenciales. Oxagon acopla la automatización logística con los clústeres de computación de alto rendimiento (HPC), consolidando la posición de NEOM como un proyecto faro mundial.

En conjunto, estos tres corredores -central, oriental y nor-occidental- conforman una topología tripolar que respalda los requisitos de latencia nacional y los estándares de separación para la recuperación ante desastres. Las metrópolis secundarias como Yeda y Medina emergen como complementos de borde, especialmente para las cargas de trabajo de distribución de contenido y juegos que utilizan los nuevos aterrizajes de cables del Mar Rojo. La distribución geográfica garantiza la resiliencia de las cargas de trabajo al tiempo que maximiza la cobertura en el territorio de 2,1 millones de km² del Reino.

Panorama competitivo

La competencia se está intensificando entre los hiperescaladores globales, las telecomunicaciones regionales y los nuevos participantes respaldados por el Estado. AWS asignó USD 5.300 millones a su región saudita, integrando procesadores Graviton para optimizar la eficiencia energética y el costo por núcleo. Microsoft invierte en nube soberana y formación de desarrolladores, mientras que Google asocia su región con el cable Blue-Raman para asegurar ventajas de enrutamiento. Estas empresas priorizan la propiedad directa sobre la co-ubicación mayorista, reforzando el dominio del mercado de autoconstrucción.

stc aprovecha sus redes de fibra y móviles existentes para vender servicios de colocación y servicios gestionados, asignando SAR 1.000 millones (USD 266 millones) a tres mega centros de datos. DataVolt, respaldada por fondos de la Visión 2030, se asocia con Supermicro para acelerar la capacidad de enfriamiento por líquido y desafiar la participación de los titulares. HUMAIN se diferencia a través de fábricas de IA soberanas, obteniendo chips tanto de NVIDIA como de AMD para diversificar el riesgo de suministro y cultivar un ecosistema de modelos de IA nacional.

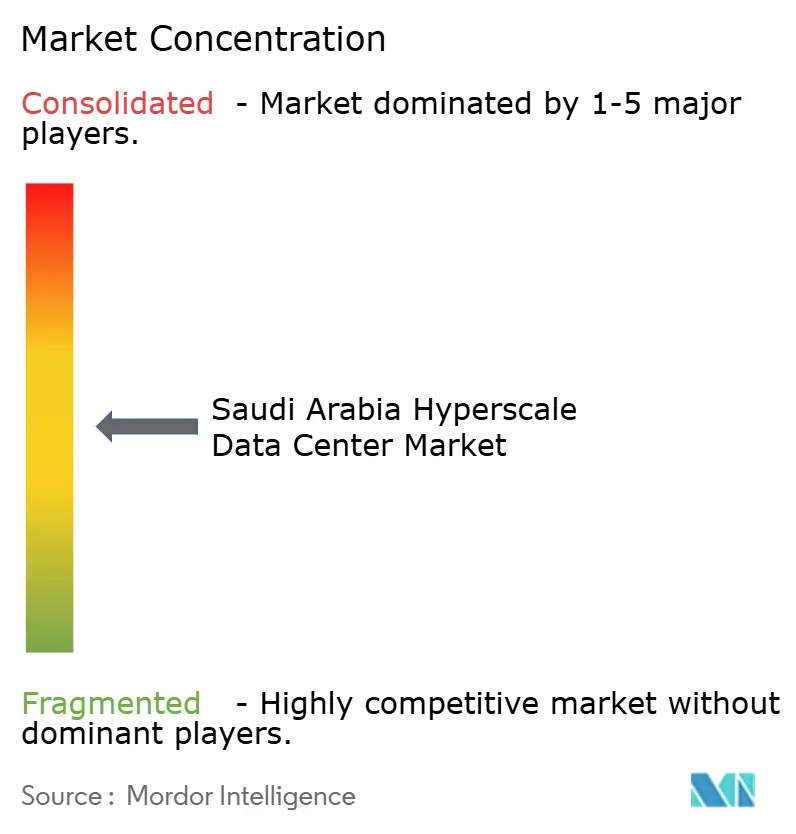

Jugadores más pequeños como Pure Data Centres, Dune Vaults y Khazna participan a través de empresas conjuntas, enfocándose en nichos empresariales y nodos de borde modulares. Las barreras de entrada incluyen permisos de terreno, acceso a la red de 380 kV y mano de obra especializada. La colaboración estratégica en torno a la energía renovable y la conectividad (por ejemplo, Center3 con DataVolt) remodela aún más las alianzas. En general, el mercado de centros de datos de hiperescala en Arabia Saudita exhibe una fragmentación moderada, creando margen para la consolidación una vez que las oleadas de construcción se estabilicen.

Líderes de la industria de centros de datos de hiperescala en Arabia Saudita

STC (Saudi Telecom Company)

Amazon Web Services

Microsoft Corporation, \

Google LLC

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: DataVolt firmó un acuerdo de USD 20.000 millones con Supermicro para desplegar infraestructura de hiperescala enfriada por líquido en toda Arabia Saudita.

- Mayo de 2025: HUMAIN y NVIDIA acordaron construir fábricas de IA con hasta 500 MW de capacidad, desplegando 18.000 sistemas NVIDIA GB300.

- Mayo de 2025: AMD y HUMAIN firmaron una colaboración de USD 10.000 millones para 500 MW de cómputo de IA durante cinco años.

- Febrero de 2025: DataVolt y NEOM sellaron un pacto de USD 5.000 millones para una fábrica de IA de cero emisiones netas de 1,5 GW en Oxagon.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos a hiperescala de Arabia Saudí como todas las instalaciones nuevas o ampliadas ubicadas en el Reino que ofrecen al menos cuatro megavatios de carga de TI por edificio de campus y son principalmente propiedad, están alquiladas o dedicadas a operadores de nube, IA y plataformas digitales a gran escala. Estos valores incluyen las construcciones propias encargadas por hiperescaladores, así como las naves gestionadas por el propietario que se alquilan por contrato en bloque a un único inquilino de la nube.

Exclusión del ámbito de aplicación: Quedan excluidos los emplazamientos modulares de menos de cuatro megavatios, los hoteles de operadores metropolitanos que dan servicio a varios pequeños inquilinos y las salas de servidores empresariales tradicionales.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción de hiperescala

- Colocación de hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidades de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Sistemas UPS

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Racks

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente

- Instalación y puesta en marcha

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones DCIM/BMS

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño del centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables inmobiliarios de hiperescaladores, empresas locales de servicios públicos, promotores de centros de datos y fabricantes de equipos de refrigeración de Riad, Jeddah, Dammam y NEOM. Estas conversaciones validaron los recuentos de capacidad en tiempo real, cotejaron las densidades medias de los racks y refinaron los supuestos del ciclo de construcción que el trabajo de escritorio por sí solo no podía precisar.

Investigación documental

Empezamos con los pilares de dominio público, los archivos del programa Vision 2030, las estadísticas de capacidad de la Comisión de Comunicaciones, Espacio y Tecnología (CST) y los códigos de importación de la aduana saudí para servidores y enfriadores, que fundamentaron el conjunto de la demanda. Asociaciones comerciales como el Uptime Institute, la Autoridad de Interconexión del CCG y la Data Centre Alliance proporcionaron normas de densidad de potencia y referencias regionales de PUE. Los informes 10-K de las empresas, los informes para inversores y los comunicados de prensa nacionales revelaron los tramos de megavatios y los plazos de construcción.

A continuación, las bases de datos de pago nos ayudaron a colmar lagunas: D&B Hoovers para las finanzas de los promotores, Dow Jones Factiva para la cronología de las operaciones y Questel para la actividad de patentes de refrigeración por inmersión. También se consultaron numerosas fuentes secundarias; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las importaciones nacionales de servidores, las construcciones reveladas y las aprobaciones de conexión a la red en megavatios puestos en servicio, que luego se multiplican por los costes de equipamiento combinados para obtener el valor. Las comprobaciones ascendentes seleccionadas, el ASP de campus muestreado multiplicado por la carga de TI y las listas de envíos de proveedores, comprueban los totales antes de los ajustes. Entre los principales impulsores se incluyen la penetración de la GPU AI en los bastidores, los mandatos de nube soberana, el precio de los PPA solares, la deriva de la PUE media y las tasas de adopción de la refrigeración líquida. Las previsiones aplican una regresión multivariante sobre estas variables, complementada con un análisis de escenarios para los retrasos de las renovables a escala de servicios públicos. Cuando las estimaciones ascendentes se retrasan con respecto a las divulgaciones, interpolamos utilizando factores de capacidad a nivel de nivel acordados durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se comparan con los datos históricos del CST, las señales de inversión de los homólogos y las tendencias de la paridad de divisas, tras lo cual los analistas los revisan en dos fases. Los informes se actualizan anualmente, y los anuncios de proyectos importantes dan lugar a actualizaciones provisionales.

Por qué el centro de datos a hiperescala de Arabia Saudí de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes umbrales de instalaciones, agrupan los ingresos por colocación o asumen densidades de estanterías estáticas.

Entre los principales factores que impulsan las diferencias se incluyen el límite más estricto de Mordor de >=4 MW, nuestro uso de costes de equipamiento ajustados al PUE y nuestra cadencia de actualización anual, mientras que otros editores pueden agrupar salas de empresa, aplicar ASP globales o renovar mapas de capacidad más antiguos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.650 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,33 B (2024) | Consultoría regional A | incluye las renovaciones de empresas; utiliza $/MW estáticos |

| USD 1,50 B (2024) | Diario profesional B | omite las fábricas de IA de autoconstrucción anunciadas para después de 2024 |

| USD 4,51 B (2024) | Consultoría global C | mide todo el mercado de centros de datos, no sólo el de hiperescala |

En conjunto, la comparación muestra que las cifras de Mordor se sitúan entre los recuentos más reducidos de empresas y los recuentos más amplios de todas las instalaciones, ofreciendo a los responsables de la toma de decisiones una base de referencia equilibrada y transparente anclada en umbrales de capacidad claros y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de centros de datos de hiperescala en Arabia Saudita?

El mercado se valora en USD 1.650 millones en 2025 y se prevé que alcance USD 4.990 millones en 2031, lo que refleja una CAGR del 20,28%.

¿Qué segmento tiene la mayor participación de mercado?

La colocación lidera con el 65% de la participación del mercado de centros de datos de hiperescala en Arabia Saudita en 2025.

¿Qué tipo de centro de datos tiene la mayor participación en la actualidad?

Las instalaciones de autoconstrucción de hiperescala representan el 62% de la capacidad instalada, creciendo a una CAGR del 21,60% hasta 2030.

¿Por qué los sistemas de enfriamiento por líquido están ganando terreno en los centros de datos de Arabia Saudita?

Las cargas de trabajo de IA ahora superan los 50 kW por rack, y el clima desértico limita la eficiencia del enfriamiento por aire, por lo que los operadores adoptan soluciones de enfriamiento directo al chip y por inmersión que reducen el consumo de energía y permiten mayores densidades de rack.

¿Cómo influye la Visión 2030 en las inversiones de hiperescala?

Proyectos de ciudad inteligente como NEOM y La Línea requieren redes troncales de cómputo de múltiples campus, impulsando a los sitios de megaescala (>60 MW) a expandirse a una CAGR del 22,10%.

¿Qué restricciones podrían frenar las adiciones de capacidad a corto plazo?

La escasez de ingenieros certificados en centros de datos y una cadena de suministro regional de enfriamiento por líquido inmadura están alargando los plazos de los proyectos y añadiendo presiones de costos.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las cargas de trabajo gubernamentales avanzan a una CAGR del 22,40% a medida que la Política de Nube Primero traslada el 80% de los servicios públicos a plataformas de nube nacionales para 2030.

Última actualización de la página el: