Tamaño y participación del mercado de centros de datos hiperescala en África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 4.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala en África por Mordor Intelligence

El tamaño del mercado de centros de datos hiperescala en África está valorado en USD 4.890,11 millones en 2025 y se prevé que alcance los USD 15.008,05 millones en 2031, expandiéndose a una CAGR del 20,55%. La capacidad crece aún más rápido, aumentando de 1.643,16 MW en 2025 a 5.628 MW en 2031 a una CAGR del 22,78%, una señal de que los operadores están impulsando una mayor densidad de potencia y eficiencia operativa. África del Sur lidera con una participación de ingresos del 33% en 2024, respaldada por una red eléctrica confiable, talento de ingeniería experimentado y numerosas llegadas de cables submarinos. La coubicación hiperescala continúa dominando la demanda general, aunque las instalaciones de autoconstrucción se están acelerando a medida que los proveedores globales de nube buscan control directo sobre el cumplimiento normativo y la estrategia energética. Los diseños con enfriamiento líquido, los acuerdos de compra de energía renovable y las leyes más estrictas de soberanía digital forman el conjunto central de oportunidades que da forma a la próxima ola de inversión en el mercado de centros de datos hiperescala en África.

Conclusiones clave del informe

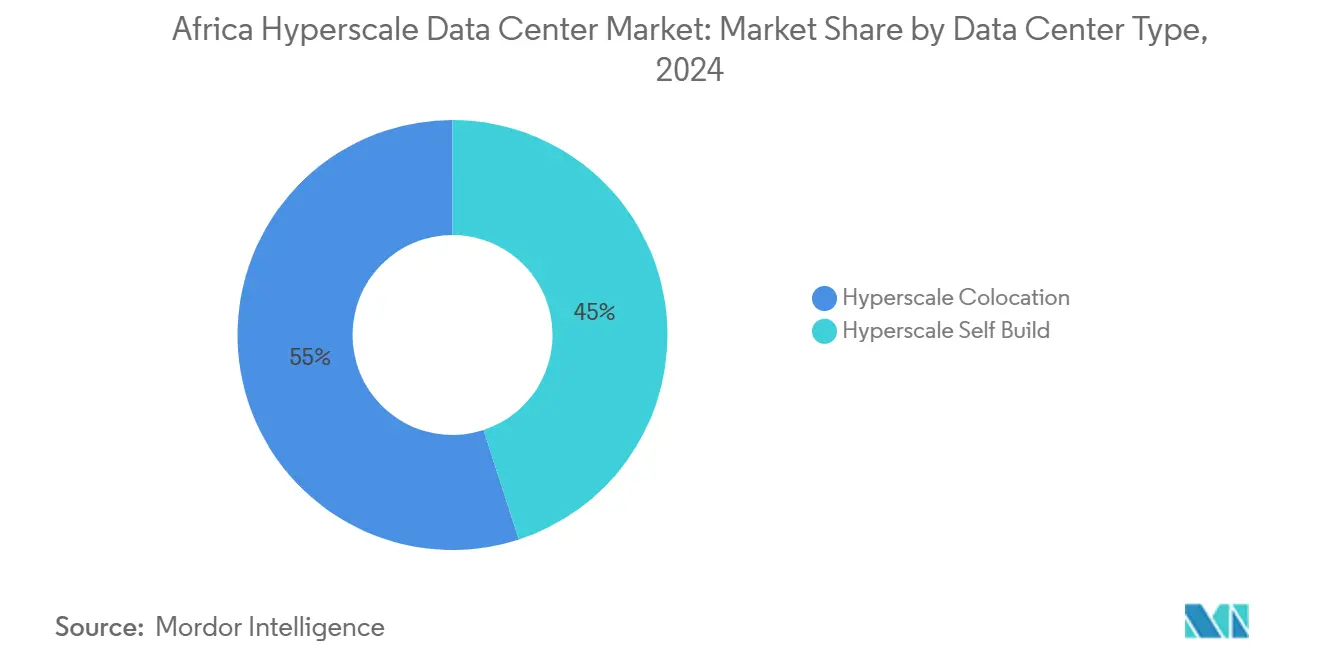

- Por tipo de centro de datos, la coubicación hiperescala lideró con una participación de ingresos del 55% en 2024, mientras que las instalaciones de autoconstrucción hiperescala avanzan a una CAGR del 18,40% hasta 2031.

- Por componente, la infraestructura de TI representó el 46% del gasto en 2024, mientras que los sistemas de enfriamiento son los de mayor crecimiento con una CAGR del 20,70%.

- Por nivel, las instalaciones de Nivel III representaron el 68% de la participación en 2024 y el Nivel IV se está expandiendo a una CAGR del 14,20% hasta 2031.

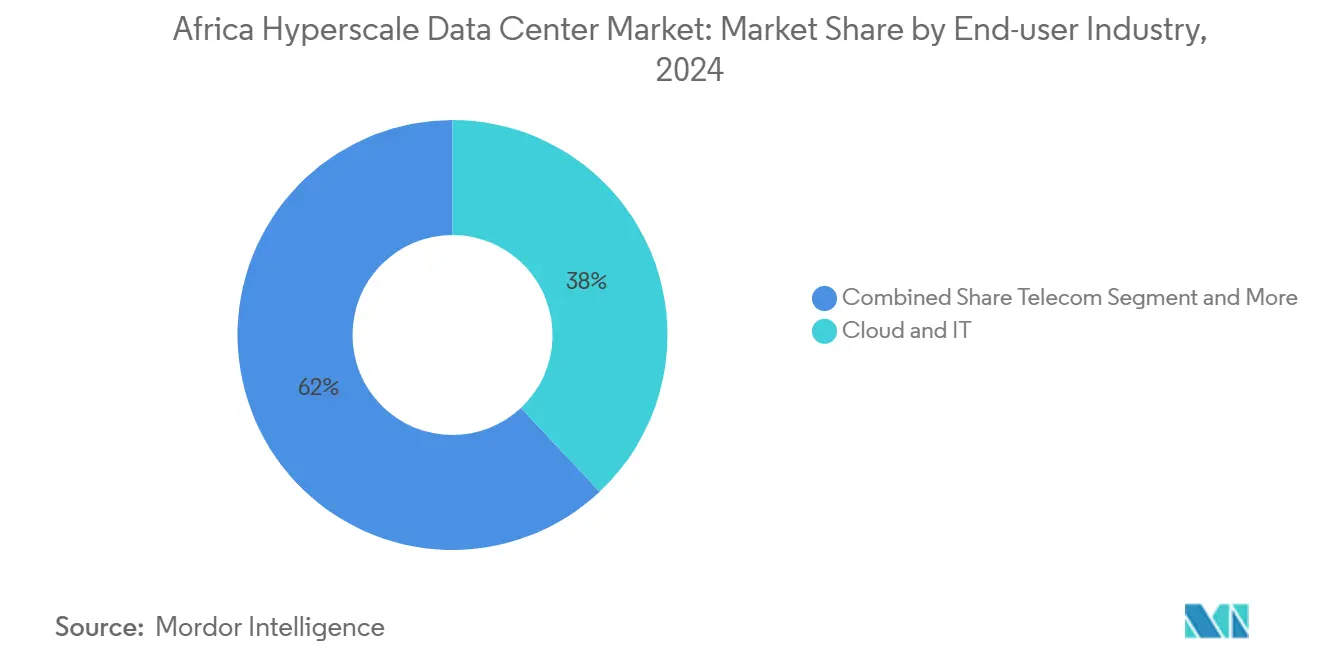

- Por industria de usuario final, la nube y TI tuvo una participación del 38% en 2024 y está creciendo a una CAGR del 22,50% hasta 2031.

- Por tamaño de centro de datos, las instalaciones grandes capturaron el 51% de la participación del mercado de centros de datos hiperescala en África en 2024, mientras que los megasitios están aumentando a una CAGR del 19,10%.

- Por geografía, Sudáfrica contribuyó con el 33% de los ingresos de 2024 y continúa registrando una CAGR del 11,20% hasta 2030.

Tendencias e información del mercado de centros de datos hiperescala en África

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge en el lanzamiento de regiones de nube por parte de los proveedores hiperescala | +3.20% | Global, con concentración en el sur y oeste de África | Mediano plazo (2-4 años) |

| Llegadas de cables submarinos (2Africa, Equiano) | +2.80% | Regiones costeras, particularmente el oeste y el este de África | Corto plazo (≤ 2 años) |

| Leyes de soberanía digital que obligan al alojamiento local | +1.90% | Global, con adopción temprana en Nigeria, Sudáfrica y Kenia | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía renovable que aprovechan la abundante energía solar y eólica | +2.10% | África del Sur, Norte de África, mercados selectos del este de África | Mediano plazo (2-4 años) |

| Auge del dinero móvil y el sistema de pagos en tiempo real que impulsa centros fintech de Nivel IV | +1.70% | Este y oeste de África, particularmente Kenia, Nigeria y Ghana | Mediano plazo (2-4 años) |

| Nodos de inferencia de IA generativa que requieren borde con enfriamiento líquido | +1.40% | Principales áreas metropolitanas en todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el lanzamiento de regiones de nube por parte de los proveedores hiperescala

Los proveedores hiperescala están desplegando regiones de nube completas en África para reducir la latencia y cumplir con los mandatos de residencia de datos. El programa de USD 1.000 millones de Microsoft en Kenia y su campus alimentado con energía geotérmica muestran cómo las estrategias corporativas ahora dependen de la alineación energética y regulatoria localizada. Amazon Web Services y Google Cloud siguen el mismo esquema, compitiendo por captar clientes empresariales anticipados antes de que normas más estrictas eleven las barreras de entrada. Los incentivos a nivel país, como las exenciones fiscales sobre equipos de TI importados en Kenia, aceleran los plazos de construcción y reducen los gastos operativos. Las apuestas competitivas están aumentando porque el primer proveedor que logra una latencia inferior a 100 ms en un mercado generalmente se convierte en la plataforma predeterminada para las cargas de trabajo de tecnología financiera y comercio electrónico. Como resultado, el mercado de centros de datos hiperescala en África registra nuevas adquisiciones de terrenos en los alrededores de Nairobi, Lagos y Johannesburgo cada trimestre.

Llegadas de cables submarinos (2Africa, Equiano)

La finalización del sistema 2Africa de 45.000 km y el cable Equiano de 144 Tbps de Google han reducido los precios del tránsito internacional hasta en un 40% en Nigeria y Sudáfrica [1].Google Cloud, "Introducing Equiano, a subsea cable from Portugal to South Africa", cloud.google.com Los menores costos de backhaul permiten a los operadores hiperescala construir dentro del país en lugar de depender de centros en Europa, cambiando la economía de las construcciones a escala de megavatios. Los sitios de llegada de cables neutros con respecto a los operadores en Lagos y Ciudad del Cabo están evolucionando hacia puntos naturales de agregación para nodos de borde y clústeres de inferencia de IA. La abundancia de ancho de banda desbloquea nuevos casos de uso, como los juegos en la nube y el análisis en tiempo real, que requieren alto rendimiento y fluctuación inferior a 10 ms. El excedente de rendimiento también da confianza a las empresas de telecomunicaciones para agrupar la entrega de contenido y la nube gestionada en el mismo campus, reforzando el efecto de tracción para nuevas adiciones de capacidad dentro del mercado de centros de datos hiperescala en África.

Leyes de soberanía digital que obligan al alojamiento local

El Reglamento de Protección de Datos de Nigeria, la POPIA de Sudáfrica y la Ley de Protección de Datos de Kenia obligan a las empresas a almacenar los datos de los residentes localmente, lo que obliga a las multinacionales a adquirir bastidores domésticos en lugar de coubicarse en el extranjero [2].Tech Hive Advisory, "Understanding Botswana's New Data Protection Act," techhiveadvisory.africa El Marco de Política de Datos de la Unión Africana de 2024 proporciona una plantilla pancontinental que prioriza la captura de valor local, aunque la aplicación desigual entre jurisdicciones favorece a los operadores capaces de cumplimiento multirregional. Las sanciones por incumplimiento ahora superan los USD 250.000 por incidente en algunos mercados, lo que motiva a los bancos y empresas de telecomunicaciones a migrar a bóvedas de Nivel IV dentro del país. En consecuencia, el mercado de centros de datos hiperescala en África ve proyectos de autoconstrucción acelerados por bancos extranjeros que anteriormente dependían de instalaciones europeas. La creciente demanda de bastidores dedicados con hardware a prueba de manipulaciones eleva el atractivo de las asociaciones de nube soberana entre los gobiernos y los principales proveedores hiperescala.

Acuerdos de compra de energía renovable que aprovechan la abundante energía solar y eólica

Las empresas impulsadas por datos insisten en el alojamiento neutro en carbono, y el recurso solar de África permite contratos por debajo de USD 0,05/kWh, superando a Europa y América del Norte por un amplio margen. La granja solar de 120 MW de Teraco en Sudáfrica ilustra cómo los desarrolladores combinan las energías renovables detrás del medidor con el suministro de la red para cubrir los shocks de precios del diésel. Los gobiernos del norte de África comercializan corredores de energía limpia a escala de gigavatios para atraer megacampus listos para IA que exportan capacidad de cómputo a Europa. Los modelos flexibles de acuerdos de compra de energía permiten a los operadores suscribir energía solar diurna y luego combinarla con baterías in situ o turbinas de gas para los picos nocturnos. Las credenciales de sostenibilidad ahora figuran en la puntuación de solicitudes de propuesta de los proveedores hiperescala, haciendo de la integración de energías renovables una palanca competitiva dentro del mercado de centros de datos hiperescala en África.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inestabilidad de la red eléctrica e inflación del costo del diésel | -2.30% | África subsahariana, particularmente Nigeria, Ghana y Kenia | Corto plazo (≤ 2 años) |

| Escasez de talento calificado en operaciones y mantenimiento eléctrico de alta tensión y mecánico | -1.80% | Global, con escasez aguda en el centro y el este de África | Mediano plazo (2-4 años) |

| Moratorias por estrés hídrico en el enfriamiento evaporativo | -1.20% | Centros urbanos en el sur y el oeste de África | Largo plazo (≥ 4 años) |

| Sesgo en la asignación de GPU y componentes ópticos hacia regiones de Nivel 1 | -0.90% | Global, que afecta los plazos de despliegue de infraestructura de IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la red eléctrica e inflación del costo del diésel

Las redes eléctricas del África subsahariana ofrecen un tiempo de actividad del 60% o menos, lo que obliga a los centros de datos a mantener el 100% de capacidad de generación de respaldo. Los precios del diésel aumentaron un 35% entre 2024 y 2025, elevando los costos de energía a USD 0,25/kWh durante los cortes prolongados [3].Energies, "The Energy Cost Analysis of Hybrid Systems and Diesel Generators in Powering Selected Base Transceiver Station Locations in Nigeria," mdpi.com Los operadores sobredimensionan los interruptores y las líneas de sistemas de alimentación ininterrumpida entre un 15% y un 20% para acomodar la conmutación a grupos electrógenos, lo que infla el gasto de capital en millones de USD por sitio. Los modelos híbridos emergentes combinan energía solar, almacenamiento y biodiésel para reducir el tiempo de funcionamiento de los generadores, aunque la adopción es lenta en los densos entornos urbanos donde el espacio escasea. Los clústeres de entrenamiento de IA, que no pueden tolerar caídas de tensión, trasladan las cargas de trabajo a sitios con doble alimentación de 132 kV, lo que refuerza la disparidad geográfica en el mercado de centros de datos hiperescala en África.

Escasez de talento calificado en operaciones y mantenimiento eléctrico de alta tensión y mecánico

Las tasas de vacantes para operadores de alta tensión y técnicos de sistemas de enfriamiento líquido alcanzan el 40% en varias áreas metropolitanas africanas. La fuga de cerebros hacia centros europeos y los limitados programas universitarios prolongan los ciclos de contratación más allá de los nueve meses. Los operadores importan especialistas en contratos rotativos, añadiendo más de USD 200.000 a los presupuestos operativos anuales de una planta de 10 MW. La brecha es más aguda en los sistemas de enfriamiento líquido que soportan bastidores de 40 a 140 kW, donde incluso los fabricantes de equipos originales carecen de socios de servicio locales. Existen programas de aprendizaje, pero tardan entre 18 y 24 meses en madurar, lo que significa que la escasez de talento restringirá la velocidad a la que el mercado de centros de datos hiperescala en África puede poner en servicio nueva capacidad hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el impulso de la autoconstrucción se acelera

El tamaño del mercado de centros de datos hiperescala en África para la coubicación representó el 55% de los ingresos en 2024, respaldado por clientes empresariales que prefieren los modelos de gasto operativo. Sin embargo, los proyectos de autoconstrucción están escalando a una CAGR del 18,40%, reduciendo la brecha a medida que los proveedores de nube internalizan el control.

Los proveedores hiperescala destinan presupuestos globales de múltiples miles de millones de dólares que reservan capital para los campus de Nairobi, Lagos y Ciudad del Cabo. El programa global de USD 150.000 millones de Amazon asigna nuevos MW a África, mientras que los propios sitios de Microsoft en Kenia marcan una disposición a gestionar el cumplimiento normativo directamente. Las empresas de coubicación responden incorporando módulos listos para IA y zonas de nube soberana, manteniéndose relevantes para los inquilinos de servicios financieros y gubernamentales cuyas políticas aún exigen la separación de terceros.

Por componente: los sistemas de enfriamiento impulsan la evolución de la infraestructura

El equipamiento de TI capturó el 46% del gasto de 2024, aunque el presupuesto de enfriamiento está aumentando más rápidamente a una CAGR del 20,70% a medida que las densidades de bastidores superan los umbrales de 40 kW. El tamaño del mercado de centros de datos hiperescala en África para el equipamiento de enfriamiento se está acelerando porque las soluciones de enfriamiento directo al chip e inmersión ahora se suministran junto con los clústeres de GPU H100.

La recaudación de USD 20 millones de LiquidStack señala un robusto apetito inversor por la tecnología de inmersión. La adopción del enfriamiento directo por líquido comprime las superficies de espacio blanco, permitiendo una mayor potencia por acre, pero aumenta la complejidad mecánica. El gasto en construcción tiende hacia módulos prefabricados con colectores de refrigerante integrados, reduciendo el tiempo de comercialización hasta en un 20%.

Por estándar de nivel: la adopción del Nivel IV se acelera

Los sitios de Nivel III tienen el 68% de la participación y ofrecen un tiempo de actividad del 99,98% aceptable para la mayoría de las cargas de trabajo de la economía digital. La participación del Nivel IV es pequeña pero está creciendo a una CAGR del 14,20% porque los reguladores vinculan las licencias bancarias y de infraestructura crítica a una disponibilidad del 99,995%.

Los ecosistemas de dinero móvil, como MTN MoMo con 338 millones de transacciones anuales, migran los núcleos de pago a bóvedas de Nivel IV para evitar penalizaciones por tiempo de inactividad. Los gobiernos también encargan instalaciones tolerantes a fallos, como lo ejemplifica el centro de datos nacional de Uganda que presta servicio a 57 organismos. Estos mandatos impulsan el mercado de centros de datos hiperescala en África hacia diseños eléctricos de doble bus más complejos.

Por industria de usuario final: el dominio de la nube y TI continúa

Las cargas de trabajo de nube y TI representaron el 38% de los ingresos en 2024 y registran una CAGR del 22,50%, reflejando su doble papel como inquilinos y constructores. Las telecomunicaciones les siguen a medida que densifican los puntos de presencia de 5G y borde.

La innovación en tecnología financiera sigue siendo un vector de demanda principal: Moniepoint procesa 650 millones de transacciones por valor de USD 14.000 millones cada mes, apoyándose en 600 microservicios distribuidos en nodos hiperescala. La digitalización gubernamental y la expansión del comercio electrónico añaden cargas incrementales, manteniendo una diversificación amplia dentro de la industria de centros de datos hiperescala en África.

Por tamaño de centro de datos: las instalaciones mega ganan impulso

Los sitios grandes (menor o igual a 25 MW) capturan el 51% de la capacidad de 2024 porque se adaptan perfectamente a la economía de la coubicación empresarial. Los sitios mega (mayor a 60 MW) crecen más rápido a una CAGR del 19,10% a medida que el entrenamiento de IA generativa se traslada al ámbito nacional.

La fábrica de IA planeada por Cassava Technologies en Sudáfrica anclará más de 60 MW de carga de TI mientras exporta servicios de inferencia a Egipto, Kenia y Nigeria. Estas megaconstrucciones presionan a las empresas de servicios públicos para que realicen conexiones de 132 kV e impulsan inversiones en granjas solares dedicadas, desplazando el centro de gravedad del mercado de centros de datos hiperescala en África.

Análisis geográfico

Sudáfrica controla el 33% de los ingresos y mantiene una CAGR del 11,20% gracias a su red eléctrica madura, mano de obra calificada y densidad de cables. El oeste de África le sigue, impulsado por Nigeria y Ghana, aunque enfrenta mayores gastos operativos de diésel.

Sudáfrica sigue siendo el núcleo de la infraestructura de nube africana. Proporciona una transmisión estable de 400 kV, contratistas de ingeniería experimentados y múltiples llegadas de cables Equiano/2Africa. La expansión del campus de Teraco en Johannesburgo por USD 442 millones casi duplica su plataforma hasta los 200 MW, y la adquisición de esos sitios por parte de Digital Realty los integra en su malla global, garantizando interconexiones instantáneas para las multinacionales. Las políticas que agilizan los acuerdos de compra de energía renovable impulsan un mayor crecimiento; la dirección tiene como objetivo el 100% de energía limpia para 2035.

El oeste de África ofrece la mayor base de consumidores accesible. Los cables Equiano y 2Africa convergen en Lagos, impulsando caídas de precios mayoristas que generan nuevo tráfico de transmisión de video y juegos. Sin embargo, la confiabilidad del 60% de la red obliga a las instalaciones a gastar de más en diésel y almacenamiento. La nueva región de nube de Huawei en Nigeria demuestra que los proveedores hiperescala seguirán invirtiendo donde el tráfico de tecnología financiera justifique los gastos operativos premium.

El este de África se apoya en la cartera de energía geotérmica de Kenia y en el sector de telecomunicaciones en proceso de liberalización de Etiopía. El sitio geotérmico de Microsoft y G42 muestra las posibilidades de neutralidad de carbono respaldadas por compromisos de suministro eléctrico las 24 horas del día, los 7 días de la semana. El norte de África aprovecha los sistemas híbridos de energía solar más eólica de Marruecos para posicionarse como exportador de cómputo con huella climática positiva hacia Europa. La República Democrática del Congo y Mozambique marcan los primeros brotes verdes del África central, con Raxio y OADC demostrando que las metrópolis secundarias pueden ser viables económicamente una vez que mejore la diversidad de cables. En conjunto, estos patrones dispersan la inversión más allá del eje tradicional Johannesburgo-Ciudad del Cabo, cultivando un mercado de centros de datos hiperescala en África más equilibrado.

Panorama competitivo

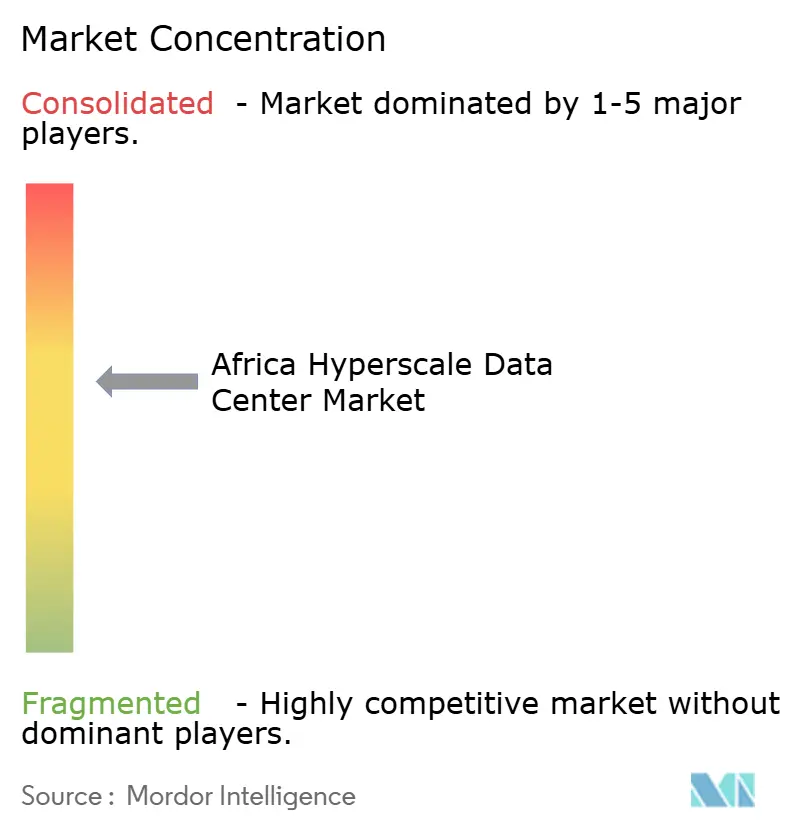

El mercado de centros de datos hiperescala en África muestra una concentración moderada: ningún actor individual tiene más del 15% de participación, mientras que los cinco principales representan aproximadamente el 45%. Los fondos de inversión inmobiliaria globales y los gigantes de la nube impulsan la escala a través de fusiones y adquisiciones, mientras que los especialistas regionales ganan con su conocimiento regulatorio y las asociaciones locales.

Los campeones regionales Teraco, Africa Data Centres y Raxio Group se expanden mediante préstamos sindicados y financiamiento de la Corporación Financiera Internacional que priorizan las huellas en múltiples países. Su estrategia se basa en zonas de nube soberana, módulos listos para IA y acuerdos de compra de energía renovable para diferenciarse de los sitios de proveedores hiperescala puramente de autoconstrucción. Las oportunidades de espacio sin explotar persisten en las metrópolis del África central menos atendidas y en las ciudades secundarias de Sudáfrica, lo que permite a los nuevos actores ágiles capturar primas de ser el primero en moverse y fragmentar aún más el orden competitivo dentro de la industria de centros de datos hiperescala en África.

Líderes de la industria de centros de datos hiperescala en África

Amazon Web Services

Microsoft Corporation

Digital Realty (Teraco)

Vantage Data Centers LLC

Africa Data Centres (Liquid Intelligent)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Cassava Technologies se asoció con NVIDIA para construir la primera fábrica de IA de África en Sudáfrica, con planes de extenderse a Egipto, Kenia, Marruecos y Nigeria.

- Enero de 2025: Vantage Data Centers aseguró USD 13.000 millones en financiamiento durante 2024, expandiendo la capacidad global a 2,6 GW.

- Diciembre de 2024: Huawei lanzó una región de nube en Nigeria, ampliando el acceso local a recursos de nube pública.

- Noviembre de 2024: Teraco obtuvo un préstamo de 8.000 millones de rands (USD 442 millones) para construir un centro de datos enfocado en IA con enfriamiento líquido.

- Noviembre de 2024: ST Digital comenzó a construir un centro de datos en Costa de Marfil, lo que refleja la creciente demanda en el oeste de África.

- Octubre de 2024: Deep Atomic lanzó el reactor modular pequeño MK60 diseñado para campus de centros de datos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado africano de centros de datos a hiperescala como todas las instalaciones de uno o varios inquilinos capaces de suministrar al menos 10 MW de carga crítica de TI por edificio y diseñadas conforme a las normas Tier III o Tier IV; se incluyen tanto los campus de autoconstrucción en la nube como los pabellones de colocación a hiperescala. Las ampliaciones de capacidad anunciadas pero aún no energizadas se contabilizan una vez verificada la construcción física.

Exclusión del ámbito de aplicación: Las salas de servidores de empresas más pequeñas, los micrositios periféricos de menos de 5 MW y las salas heredadas de nivel II quedan fuera del ámbito actual.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Coubicación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Sistemas de alimentación ininterrumpida

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo del núcleo y la envolvente del edificio

- Servicios de instalación y puesta en marcha

- Ingeniería de diseño

- Detección de incendios, supresión y seguridad física

- Soluciones de gestión de infraestructura de centros de datos y sistemas de gestión de edificios

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- Banca, servicios financieros y seguros

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño de centro de datos

- Grande (menor o igual a 25 MW)

- Masivo (mayor a 25 MW y menor o igual a 60 MW)

- Mega (mayor a 60 MW)

- Por geografía

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron múltiples entrevistas semiestructuradas con ingenieros de diseño de instalaciones, directores de ventas de colocación, planificadores de capacidad de nube, ejecutivos de servicios de energía y operadores de cable submarino en Sudáfrica, Nigeria y Kenia. En estas conversaciones se validaron las rampas de megavatios, las densidades medias de los bastidores, las bandas de precios de los contratos y las fechas de entrada en funcionamiento previstas, al tiempo que se comprobaba la plausibilidad de los primeros resultados del modelo.

Investigación documental

Los analistas de Mordor reunieron primero un universo de datos a nivel de emplazamiento a partir de expedientes reguladores abiertos, estadísticas energéticas nacionales y mapas de espectro o fibra emitidos por organismos como la Unión Africana, la UIT, TeleGeography, el Departamento de Comunicaciones de Sudáfrica y la CAK de Kenia. Estos datos se complementaron con los de las aduanas de importación de servidores y equipos de conmutación, los códigos COMTRADE HS de la ONU para unidades de refrigeración y los comunicados de prensa de cada proyecto recuperados a través de Dow Jones Factiva y D&B Hoovers. Los libros blancos de las asociaciones comerciales, los libros de tarifas de las empresas eléctricas y los artículos revisados por expertos sobre puntos de referencia africanos de PUE completaron los datos sobre los factores de coste y utilización. Las fuentes enumeradas son ilustrativas; se consultaron docenas más para corroborar y llenar lagunas.

Dimensionamiento y previsión del mercado

Se utilizó un modelo mixto descendente y ascendente. De arriba abajo, reconstruimos grupos de demanda a partir de megavatios de hiperescala activos y comprometidos, aplicando el precio medio del servicio por kilovatio y las rampas de utilización previstas. Las comprobaciones cruzadas ascendentes se basaron en los ingresos muestreados de los proveedores y las comprobaciones del canal sobre los envíos de servidores. Las variables clave incluyen: (1) carga informática instalada por ciudad, (2) crecimiento del gasto en IaaS en la nube, (3) ancho de banda internacional aterrizado, (4) tráfico de datos móviles per cápita, (5) tarifas eléctricas medias y (6) trayectorias de PUE de las instalaciones. Una regresión multivariante vincula los ingresos a estos factores y proyecta hasta 2031, con un análisis de escenarios en torno a las limitaciones de la red eléctrica. Las lagunas en la información sobre los emplazamientos se cubrieron con rangos de ASP por kilovatio específicos de cada región, confirmados durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a recuentos independientes de capacidad energética; los indicadores de anomalías se remiten a un segundo analista, y la revisión por parte de los directivos precede a la aprobación. Actualizamos el conjunto de datos anualmente y publicamos actualizaciones provisionales cuando se producen acontecimientos importantes, como el anuncio de un campus de más de 100 MW. Justo antes de la publicación se realiza un nuevo barrido de validación.

Por qué el centro de datos a hiperescala africano de Mordor es fiable

Las estimaciones de mercado publicadas suelen ser divergentes; las cifras varían en función de los límites geográficos, de si se contabilizan los ingresos por CAPEX de construcción o por servicios recurrentes, y de la rapidez con que se monetiza el espacio en blanco no utilizado.

Algunos editores fusionan Oriente Medio y África, otros contabilizan la inversión total en centros de datos en lugar de los ingresos por servicios, y varios duplican las salas empresariales de nivel II. Mordor presenta una base de ingresos por servicios para 2025 porque los responsables de la toma de decisiones contratan esos flujos; separamos África del Golfo y mantenemos renovaciones anuales frente a cadencias plurianuales en otros lugares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.890 millones USD (2025) | Inteligencia de Mordor | |

| 1.740 millones USD (2023) | Consultoría global A | Combina Oriente Medio con África; omite la mejora de la capacidad de autoconstrucción |

| 3.490 millones USD (2024) | Consultoría regional B | Mide la inversión total en CC, no los ingresos recurrentes por servicios |

| 1.760 millones USD (2023) | Revista de Industria C | Incluye los emplazamientos de nivel II y de menos de 5 MW; aplica hipótesis uniformes de ASP |

En conjunto, la comparación demuestra que cuando se estandarizan el alcance, las variables de entrada y la cadencia de actualización, el enfoque disciplinado de Mordor produce una línea de base equilibrada y transparente que los ejecutivos pueden reproducir fácilmente y someter a pruebas de estrés.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala en África?

El mercado vale USD 4.890 millones en 2025.

¿Qué tan rápido está creciendo el mercado?

Se prevé que los ingresos se expandan a una CAGR del 20,55% para alcanzar los USD 15.000 millones en 2031.

¿Qué región lidera el despliegue de capacidad?

El sur de África controla el 33% de los ingresos de 2024 y mantiene una CAGR del 11,20% hasta 2031.

¿Por qué los sistemas de enfriamiento son el componente de mayor crecimiento?

Las cargas de trabajo de IA empujan las densidades de bastidores más allá de los 40 kW, lo que impulsa una CAGR del 20,70% en el gasto en enfriamiento líquido.

¿Cuáles son los principales obstáculos para una expansión más rápida?

La inestabilidad de la red eléctrica y la escasez de talento calificado en operaciones de alta tensión reducen cada uno el CAGR pronosticado en más de 1,8%.

Última actualización de la página el: