Tamaño y participación del mercado de centros de datos hiperescala del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 3.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 25.84% CAGR |

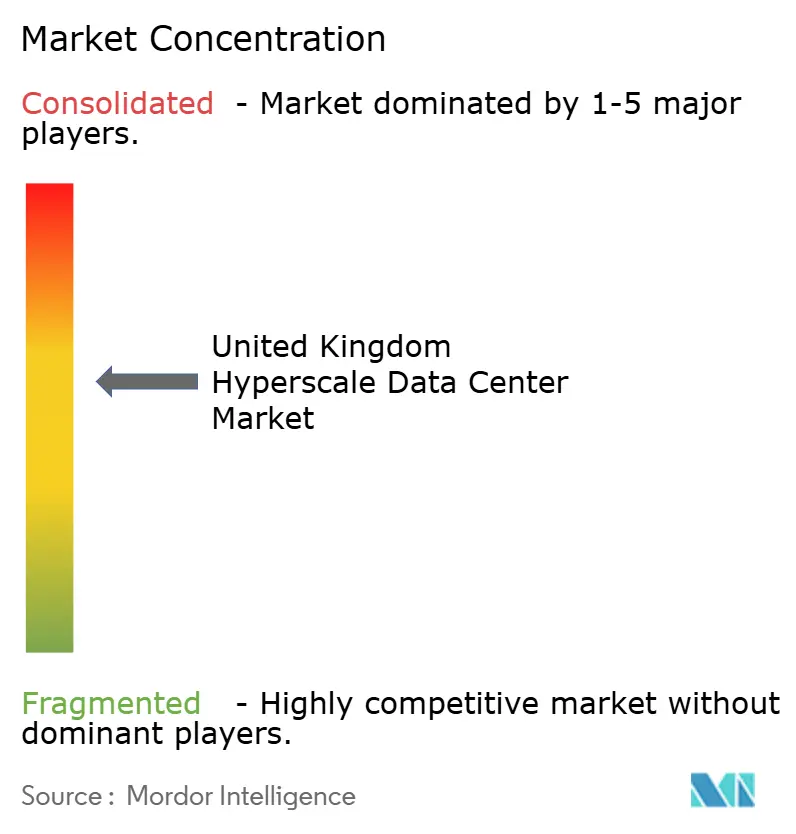

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos hiperescala del Reino Unido por Mordor Intelligence

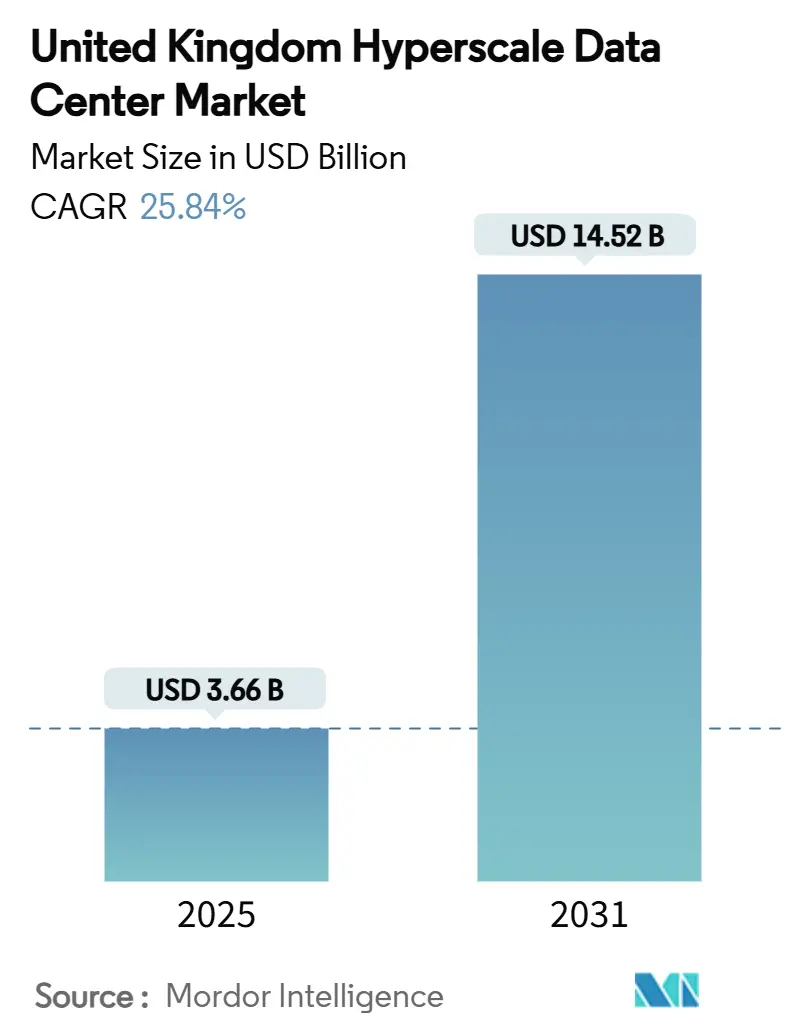

El tamaño del mercado de centros de datos hiperescala del Reino Unido alcanzó USD 3.657,93 millones en 2025 y se prevé que aumente a USD 14.522,66 millones para 2031, avanzando a una CAGR del 25,84%. La capacidad crece en paralelo, con una carga de TI instalada que se espera pase de 3.485,33 MW en 2025 a 8.381,65 MW para 2031, una CAGR del 15,75%. La demanda de zonas de nube de grado soberano, bastidores optimizados para IA y suministros de energía seguros está acelerando el crecimiento del valor más rápido que la capacidad, convirtiendo al mercado de centros de datos hiperescala del Reino Unido en el escenario de infraestructura digital más dinámico de Europa. Los cambios en la densidad de potencia de 5-10 kW a 80-100 kW por bastidor, la adopción de enfriamiento líquido a gran escala y el estatus de Infraestructura Nacional Crítica (CNI) del gobierno están redefiniendo los criterios de inversión. Las barreras competitivas ahora dependen de las asignaciones de energía aseguradas en la red eléctrica, el emparejamiento de energía renovable y nuclear, y los sitios a escala de campus que soportan clústeres de IA de más de 200 MW, que en conjunto sustentan oportunidades de ingresos extraordinarias para los titulares con ventajas energéticas.

Conclusiones clave del informe

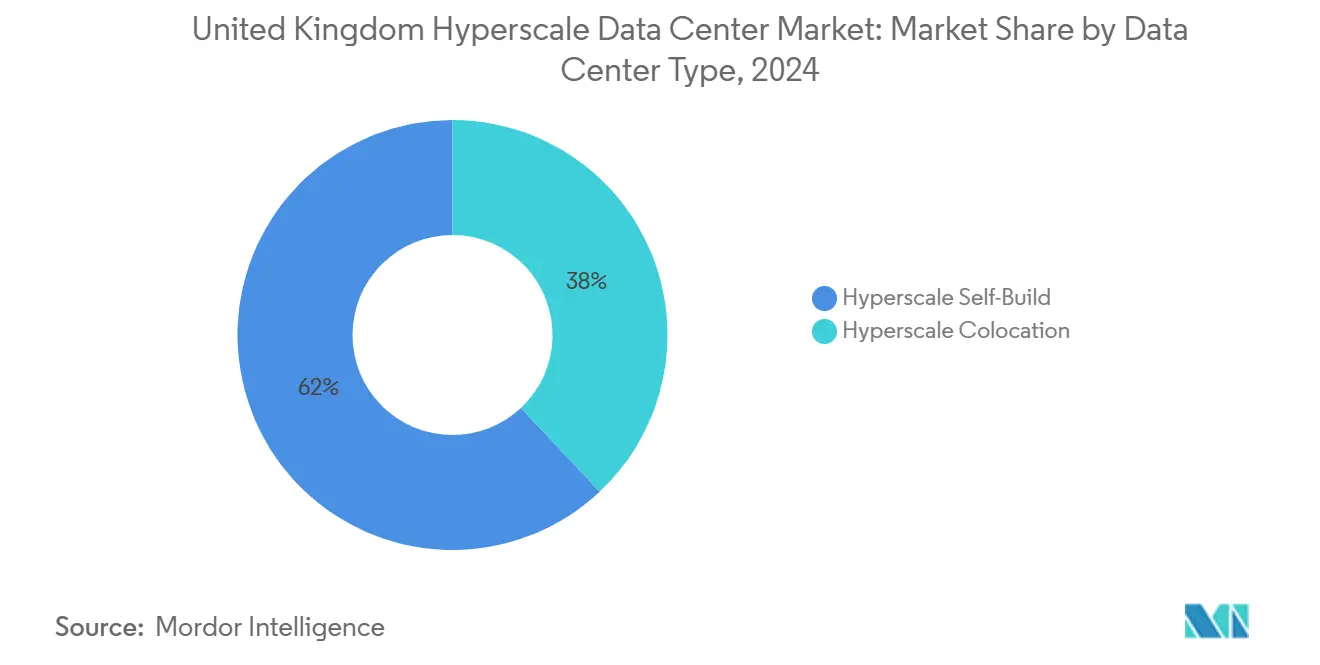

- Por tipo de centro de datos, las instalaciones de autoconstrucción representaron el 62% de la participación del mercado de centros de datos hiperescala del Reino Unido en 2024, mientras que la colocación hiperescala registró la CAGR más rápida del 17,4% hasta 2031.

- Por componente, la infraestructura de TI lideró con una participación del 41% del tamaño del mercado de centros de datos hiperescala del Reino Unido en 2024; se proyecta que los sistemas de enfriamiento se expandan a una CAGR del 27% hasta 2031.

- Por estándar de nivel, el Nivel III mantuvo una participación del 71% del mercado en 2024, mientras que la infraestructura de Nivel IV avanza a una CAGR del 14,2% hasta 2031.

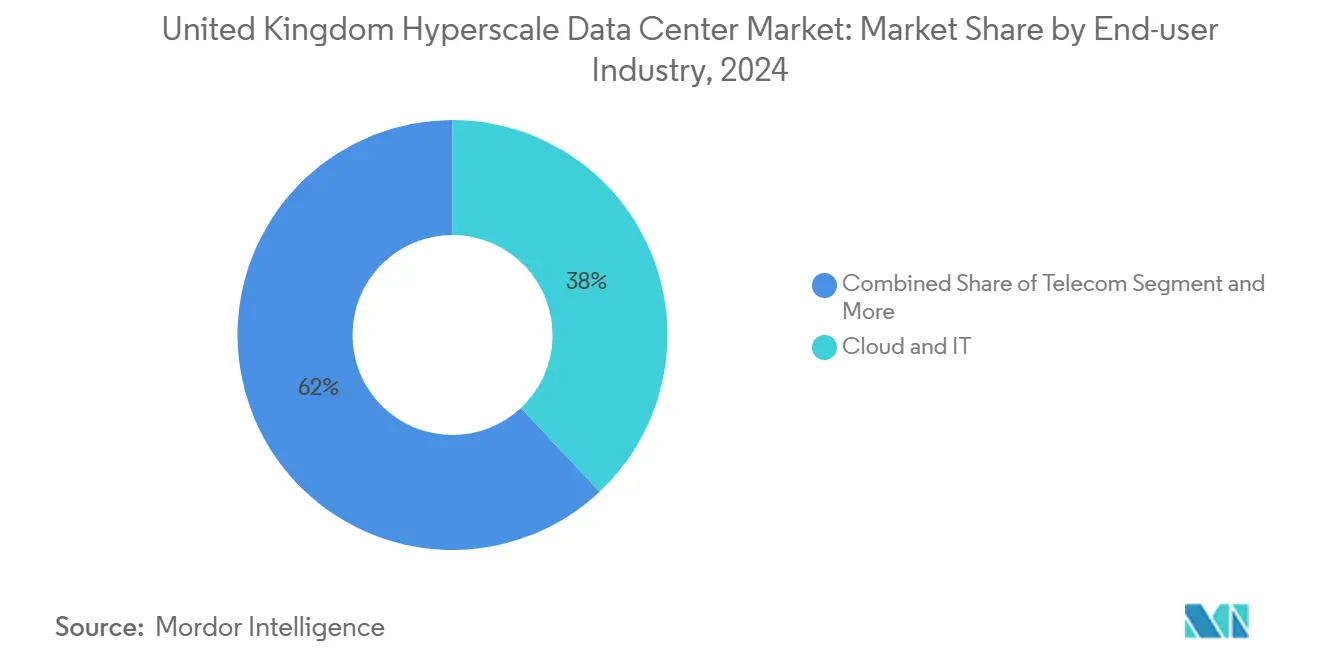

- Por industria de usuario final, la nube y TI retuvo una participación del 38% en 2024, y está creciendo a una CAGR del 23,8% entre 2025-2031.

- Por tamaño de centro de datos, las instalaciones masivas capturaron el 46% del tamaño del mercado de centros de datos hiperescala del Reino Unido en 2024; las instalaciones mega están creciendo a una CAGR del 19,5% hasta 2031.

- Por geografía, Inglaterra - Sudeste retuvo una participación del 54,00% en 2024, y Escocia está creciendo a una CAGR del 16,10% entre 2025-2031.

Tendencias e información del mercado de centros de datos hiperescala del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Explosión de la densidad de potencia en bastidores de IA/ML | +8.20% | Instalaciones principales del Sudeste de Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Clústeres de inferencia de IA generativa que demandan enfriamiento líquido a escala de campus | +6.80% | Campuses hiperescala nacionales | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía verde respaldados por reactores modulares pequeños que reducen el PUE de por vida | +4.10% | Escocia, norte de Inglaterra | Largo plazo (≥ 4 años) |

| Convergencia de borde y núcleo 5G que impulsa construcciones en mercados secundarios | +3.70% | Midlands de Inglaterra, Gales | Mediano plazo (2-4 años) |

| Zonas de nube soberana del sector público | +5.30% | Campuses seguros del Sudeste de Inglaterra | Corto plazo (≤ 2 años) |

| Repatriación de cargas de trabajo fintech sensibles a la latencia | +2.90% | Londres, Edimburgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la densidad de potencia en bastidores de IA/ML

El salto de bastidores de 5-10 kW a 80-100 kW está forzando renovaciones integrales en los sitios heredados, creando una oportunidad de actualización de USD 2.300 millones. Los bastidores de IA de alta densidad requieren enfriamiento líquido, estructuras eléctricas rediseñadas y soluciones de UPS compactas diseñadas para cargas intermitentes [1].Schneider Electric, "Schneider Electric Announces New Solutions to Address the Energy and Sustainability Challenges Spurred by AI," se.comLas instalaciones en el Sudeste están acelerando proyectos de enfriamiento de emergencia para retener contratos de GPU, mientras que Escocia está atrayendo nuevas construcciones donde existen márgenes de potencia y enfriamiento. Las cadenas de suministro están girando de proveedores de enfriamiento por aire hacia especialistas en enfriamiento por inmersión, perturbando a los proveedores tradicionales de infraestructura mecánica. Los operadores que no puedan financiar actualizaciones de densidad corren el riesgo de obsolescencia de activos.

Los clústeres de inferencia de IA generativa demandan soluciones de enfriamiento líquido a escala de campus

Los clústeres de IA generativa de un solo campus consumen cargas sostenidas de más de 100 MW y logran un PUE tan bajo como 1,02 con enfriamiento por inmersión. Los operadores que ensamblan campuses de IA de 200 MW capturan una participación desproporcionada del gasto porque las restricciones de latencia impiden la dispersión de cargas de trabajo. El despliegue de tanques de inmersión compatibles con Open Compute de Stellium en Newcastle ejemplifica un giro nacional hacia el enfriamiento líquido. Los diseños de enfriamiento propietarios están aumentando a medida que los hiperescaladores internalizan la ingeniería térmica, presionando a los proveedores mecánicos de terceros. El efecto de agrupamiento intensifica las negociaciones de energía de la red eléctrica, consolidando las ventajas del primer movimiento para los sitios con conexiones de 400 kV previamente aprobadas.

Los acuerdos de compra de energía verde respaldados por reactores modulares pequeños permiten la optimización del PUE de por vida

La integración de reactores modulares pequeños (SMR) promete una carga base libre de carbono las 24 horas del día, los 7 días de la semana y una reducción del PUE de por vida de hasta el 20%. La política de energía limpia destina los centros de datos como inquilinos ancla para los SMR, liberando 500 GW de capacidad de red. La red rica en energía eólica de Escocia se combina bien con los SMR para carteras híbridas de carga base más energía renovable, permitiendo un PUE inferior a 1,1. Los contratos de arrendamiento de terrenos de dos décadas cerca de las zonas designadas de SMR indican cómo la seguridad energética está eclipsando la proximidad metropolitana como principal criterio de selección de sitios. Los primeros adoptantes de SMR bloquearán costos de energía predecibles durante 60 años, construyendo fosos de costos formidables.

La convergencia de borde y núcleo 5G impulsa el desarrollo de mercados secundarios

El 5G independiente que alcanza velocidades de descarga de 1,85 Gbps valida el procesamiento en el borde con menos de 10 ms, impulsando construcciones distribuidas en los Midlands y Gales. Los menores costos de terreno y las parcelas industriales rehabilitadas apoyan nodos de borde compactos vinculados a núcleos hiperescala. La conversión de Vantage en Bridgend ilustra cómo las zonas desindustrializadas pueden albergar campuses de 10 edificios que abordan los requisitos de latencia de manufactura y medios. La convergencia de borde y núcleo diversifica la capacidad nacional más allá de Londres, mitigando los cuellos de botella regionales de la red eléctrica y creando nuevos clústeres de empleo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reglas de reducción de la red local que limitan consumos superiores a 30 MW | -4.60% | Sudeste de Inglaterra | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de GPU y fotónica de silicio | -3.20% | Nacional | Mediano plazo (2-4 años) |

| Límites de abstracción de agua y prohibiciones de uso de agua | -2.80% | Zonas con estrés hídrico en el Sudeste | Largo plazo (≥ 4 años) |

| Gravámenes sobre calor y carbono | -1.90% | Gran Londres | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las reglas de reducción de la red local crean cuellos de botella de capacidad

Las reformas que priorizan las conexiones "listas y necesarias" han relegado los centros de datos de más de 60 MW al final de la cola, retrasando hasta el 40% de la capacidad en cartera. Los contratos interrumpibles introducen riesgo operativo, obligando a los operadores a suscribir generación en el sitio o sistemas de almacenamiento de energía en baterías. La escasez infla las primas de terreno para las parcelas con derecho a energía y favorece a los titulares que aseguraron capacidad de 400 kV anticipadamente. Los enfoques independientes de la red, como los SMR y las plantas de hidrógeno verde para picos de demanda, están ganando relevancia a medida que la reducción persiste [2]National Grid ESO, "Connections Queue Update January 2025", nationalgrideso.com

Los cuellos de botella en la cadena de suministro de GPU y fotónica de silicio restringen la infraestructura de IA

Las colas de asignación para las GPU NVIDIA H100 se extienden hasta 2026, y la escasez de sustratos TRX5090 ralentiza los despliegues de estructura de conmutación. Los grandes hiperescaladores están firmando prepagos plurianuales, dejando de lado a los participantes más pequeños. Los plazos de entrega extendidos obligan a los operadores a escalonar las instalaciones, reduciendo la utilización de capacidad a corto plazo. Las incertidumbres en el suministro de chips podrían reducir las CAGR de despliegue en un 3,2%, aunque las expansiones de fundiciones de fotónica de silicio en Europa podrían aliviar la presión a partir de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Dominio de autoconstrucción con aceleración de la colocación

Las instalaciones de autoconstrucción representaron el 62% de la participación del mercado de centros de datos hiperescala del Reino Unido en 2024, ya que los hiperescaladores diseñaron distribuciones propietarias para el tiempo de actividad del entrenamiento de IA. Estos campuses a medida integran sistemas de distribución de energía personalizados, enfriamiento directo al chip y suites de seguridad reforzadas mejoradas. Se proyecta que el tamaño del mercado de centros de datos hiperescala del Reino Unido para activos de autoconstrucción mantenga el ritmo de los requisitos de IA soberana hasta 2030, aunque la expansión dependerá de las conexiones a la red eléctrica.

La colocación hiperescala, que registra una CAGR del 17,4%, atrae a las empresas que buscan clústeres de IA sin desembolso de capital. Los inquilinos de servicios financieros utilizan la colocación para cumplir los mandatos regulatorios de alojamiento, mientras que los proveedores de nube descargan los nodos de recuperación ante desastres. La consolidación, ejemplificada por las adquisiciones de Digital Realty Trust Inc. en Londres, está creando operadores de múltiples campus capaces de ofrecer salas de IA de 20 MW bajo demanda.

Por componente: La infraestructura de TI lidera, el enfriamiento líquido se dispara

La infraestructura de TI siguió siendo el componente más grande, representando una participación del 41% del tamaño del mercado de centros de datos hiperescala del Reino Unido en 2024. Los servidores optimizados para GPU y las estructuras NVMe dominan los nuevos despliegues de bastidores a medida que las cargas de trabajo de IA toman precedencia.

El enfriamiento líquido es el segmento emergente, con una previsión de crecimiento del 27% de CAGR a medida que aumentan las densidades de bastidores. Los proveedores están enviando tanques de inmersión preintegrados con detección de fugas, y los fabricantes de equipos originales están agrupando GPU preparadas para refrigerante. La infraestructura eléctrica está evolucionando hacia marcos de UPS modulares de iones de litio que escalan más allá de 5 MW por bloque, mientras que la infraestructura mecánica se desplaza hacia unidades de distribución de refrigerante con circuitos de 800 kW.

Por estándar de nivel: La prevalencia del Nivel III da paso al Nivel IV premium

El Nivel III representó el 71% de la participación en 2024 debido a su eficiencia de costos para cargas empresariales rutinarias. Los operadores pueden realizar mantenimiento sin tiempo de inactividad, lo que admite la mayoría de las cargas de trabajo de SaaS y web.

El Nivel IV se está expandiendo a una CAGR del 14,2% porque el entrenamiento de modelos de IA no puede tolerar interrupciones que restablezcan trabajos de varias semanas. La participación del mercado de centros de datos hiperescala del Reino Unido para salas de Nivel IV se está expandiendo dentro de las zonas de nube soberana y financieras. Las primas de gasto de capital del 40-60% se mitigan mediante las penalizaciones evitadas por tiempo de inactividad.

Por industria de usuario final: El liderazgo de nube y TI es desafiado por el auge de IA/cómputo de alto rendimiento

La nube y TI capturó una participación del 38% del mercado en 2024, con Amazon Web Services, Azure y Google Cloud expandiendo el cómputo general. Los operadores de telecomunicaciones mantienen una participación estable impulsada por los nodos de borde 5G.

La nube y TI tienen la participación de mercado de crecimiento más rápido del 23,8% en el mercado de centros de datos hiperescala del Reino Unido debido al aumento de la adopción de la nube y la transformación digital. Las empresas están migrando rápidamente a infraestructura basada en la nube para mejorar la escalabilidad y la eficiencia. Los proveedores hiperescala están expandiendo la capacidad de los centros de datos para satisfacer esta demanda. Este crecimiento también está impulsado por las cargas de trabajo de IA y las estrategias de nube híbrida.

Por tamaño de centro de datos: Las instalaciones masivas dominan mientras las mega escala se acelera

Las instalaciones masivas (mayores de 25 MW e iguales o inferiores a 60 MW) mantuvieron una participación del 46% en 2024 porque equilibran la economía con el pragmatismo de la cola de la red eléctrica. Siguen siendo el ancla de la mayoría de los campuses de múltiples inquilinos.

Las instalaciones mega (mayores de 60 MW) están creciendo a una CAGR del 19,5%. El proyecto de 750 MW de Blackstone en Northumberland ejemplifica este impulso. Asegurar conexiones de 400 kV y subestaciones de 200 MVA en el sitio se está convirtiendo en estándar para los nuevos proyectos mega, redefiniendo la adquisición de proveedores hacia transformadores de escala de servicios públicos y equipos de conmutación de alta capacidad.

Análisis geográfico

El Sudeste de Inglaterra retuvo una participación del 54% en 2024 gracias al corredor financiero de baja latencia de Londres y los aterrizajes de cables submarinos. Sin embargo, la reducción de la red eléctrica y las restricciones de uso del agua limitan las adiciones adicionales de megavatios, lo que obliga a los operadores a adoptar sistemas de bucle cerrado y economizadores de aire, elevando los costos operativos.

Escocia registra la CAGR más rápida del 16,1%, impulsada por redes ricas en energía eólica, clima fresco y planificación simplificada. Los acuerdos de compra de energía vinculados a renovables y los programas piloto de SMR atraen a los hiperescaladores que buscan energía libre de carbono. Los USD 33.500 millones en construcciones comprometidas subrayan la confianza de los inversores.

Los Midlands y el Norte son zonas de desbordamiento emergentes, favorecidas por propiedades industriales rehabilitadas y mejores circuitos de fibra oscura. Proyectos como el campus de Manchester de Kao Data anclan las cargas de trabajo en el borde de manufactura. Gales aprovecha las conversiones industriales como Bridgend para albergar campuses de 10 salas, diversificando la capacidad nacional.

Panorama competitivo

La competencia se está intensificando pero sigue siendo moderadamente consolidada. Las barreras de capital y acceso a la red eléctrica otorgan ventajas de escala a los titulares, aunque los nuevos participantes con innovaciones energéticas están erosionando los fosos competitivos. Los hiperescaladores se están integrando verticalmente, diseñando colectores de enfriamiento líquido personalizados y planos de subestaciones en el sitio. Los gigantes de la colocación responden adquiriendo sitios con derecho a energía y ofreciendo suites preparadas para IA.

La estrategia energética se ha convertido en el principal diferenciador. Los operadores que aseguran SMR o acuerdos de compra de energía eólica a largo plazo anuncian un PUE inferior a 1,2 y neutralidad de carbono las 24 horas del día, los 7 días de la semana, influyendo en la adquisición de los hiperescaladores. La diferenciación tecnológica se centra en el enfriamiento por inmersión y las estructuras de fotónica de silicio de alta velocidad. Los proyectos de recuperación de calor residual, como las asociaciones de calefacción de piscinas, crean narrativas de valor social.

La entrada al mercado es más difícil en el Sudeste debido a la saturación de la cola de reducción. Las apuestas en mercados secundarios en los Midlands y Escocia atraen financiación de capital privado, pero deben competir en velocidad de construcción y cumplimiento de nube soberana. Las fusiones y adquisiciones estratégicas, ejemplificadas por la adquisición de Yondr por parte de DigitalBridge, están redefiniendo el mapa de propiedad a medida que los fondos buscan rendimientos a largo plazo similares a los de los servicios públicos.

Líderes de la industria de centros de datos hiperescala del Reino Unido

Amazon Web Services (AWS)

Microsoft Corp.

Meta Platforms, Inc.

Oracle Corp.

Alphabet Inc. (Google Cloud)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: CoreWeave Inc. inauguró sus primeros dos centros de datos en el Reino Unido en Crawley y Londres Docklands para soportar cargas de trabajo de IA basadas en NVIDIA.

- Enero de 2025: Vantage Data Centers LLC aseguró una inyección de capital de USD 9.200 millones para desarrollar un campus de 10 edificios en Bridgend.

- Enero de 2025: Nscale se comprometió con GBP 2.000 millones para sitios enfocados en IA, comenzando con una instalación de 50 MW en Essex.

- Diciembre de 2024: Schneider Electric presentó los UPS Galaxy VXL y arquitecturas de referencia codiseñadas con NVIDIA orientadas a densidades de potencia de IA.

- Octubre de 2024: DigitalBridge acordó adquirir Yondr Group, añadiendo 420 MW a su cartera de desarrollo.

- Septiembre de 2024: El gobierno del Reino Unido otorgó a los centros de datos el estatus de Infraestructura Nacional Crítica (CNI), alineando los incentivos de seguridad y planificación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos a hiperescala del Reino Unido como cualquier instalación construida o totalmente reconvertida en el país que proporcione al menos 5 MW de carga informática contigua a un único inquilino de nube o plataforma digital y ofrezca conectividad densa, respaldo energético N+1 y refrigeración de alta eficiencia apta para clústeres de IA. Según Mordor Intelligence, tanto los campus de autoconstrucción como las salas al por mayor alquiladas por operadores de hiperescala entran dentro de este marco.

Exclusión del ámbito de aplicación: los micrositios periféricos, las salas de servidores de empresas y las suites de colocación de varios inquilinos por debajo del umbral de 5 MW quedan fuera del análisis.

Segmentación

- Por tipo de centro de datos

- Autoconstrucción hiperescala

- Colocación hiperescala

- Por componente

- Infraestructura de TI

- Infraestructura de servidores

- Infraestructura de almacenamiento

- Infraestructura de red

- Infraestructura eléctrica

- Unidad de distribución de energía

- Interruptores de transferencia y equipos de conmutación

- Sistemas de UPS

- Generadores

- Otra infraestructura eléctrica

- Infraestructura mecánica

- Sistemas de enfriamiento

- Bastidores

- Otra infraestructura mecánica

- Construcción general

- Desarrollo de núcleo y envolvente

- Instalación y puesta en marcha

- Ingeniería de diseño

- Sistemas de protección contra incendios, seguridad y protección

- Soluciones de gestión de infraestructura de centros de datos (DCIM) / Sistemas de gestión de edificios (BMS)

- Infraestructura de TI

- Por estándar de nivel

- Nivel III

- Nivel IV

- Por industria de usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- Servicios bancarios, financieros y de seguros (BFSI)

- Manufactura

- Comercio electrónico

- Otros usuarios finales

- Por tamaño de centro de datos

- Grande (igual o inferior a 25 MW)

- Masivo (mayor de 25 MW e igual o inferior a 60 MW)

- Mega (mayor de 60 MW)

- Por geografía

- Inglaterra - Sudeste

- Inglaterra - Midlands

- Inglaterra - Norte

- Escocia

- Gales

- Irlanda del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a contratistas de diseño y construcción, a responsables de compras de energía de operadores de hiperescala y a transportistas de fibra de larga distancia de Londres, Manchester y Escocia. Las conversaciones aclararon el coste de construcción por MW, las trayectorias de densidad de bastidores, las primas a la energía renovable y los plazos de entrada en funcionamiento, llenando las lagunas que dejaban las fuentes publicadas.

Investigación documental

En primer lugar, trazamos un mapa de la capacidad nacional utilizando los archivos de planificación pública del Departamento de Nivelación, las colas de conexión de National Grid ESO, los recuentos de importación de servidores de HMRC y las escrituras del Registro de la Propiedad alrededor de Slough y Dagenham. El contexto adicional procedía de los documentos de posición de techUK, los registros de interrupciones del Uptime Institute, las ventas de electricidad de Ofgem y los estudios revisados por expertos sobre la eficiencia de la refrigeración líquida. Los informes 10-K de las empresas, los informes de sostenibilidad y los comunicados de prensa de los proyectos se analizaron en Dow Jones Factiva, mientras que D&B Hoovers proporcionó divisiones de ingresos para comparar el precio de la construcción con el de los equipos informáticos. Estas referencias ilustran la mezcla; muchos otros conjuntos de datos abiertos también sirvieron de base para la verificación documental.

Dimensionamiento y previsión del mercado

En nuestro modelo, una construcción top-down convierte los megavatios permitidos en valor de mercado a través de los ratios actuales de capex £/MW y equipamiento informático, y luego comprueba los totales con una muestra bottom-up de seis grandes campus. Palancas clave: La densidad de racks de IA, la penetración de la carga de trabajo en la nube, la prima de energía renovable, el coste medio de construcción y la adopción de refrigeración líquida alimentan una regresión multivariable que proyecta la demanda hasta 2031. Los espacios en blanco a nivel de emplazamiento se cubren con listas de proveedores y aportaciones de expertos antes de finalizar las cifras.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a las ventas de Ofgem, las tendencias de importación de servidores y los cambios en el tipo de cambio, seguidas de una revisión en varios pasos por parte de los analistas. Los informes se actualizan una vez al año, con actualizaciones provisionales cuando se producen acontecimientos importantes, como la adjudicación de un nuevo campus de 200 MW.

Por qué los centros de datos a hiperescala de Mordor en el Reino Unido resisten el escrutinio

Las estimaciones publicadas suelen diferir porque las empresas fijan distintos umbrales de instalaciones, cestas de costes y años límite para el reconocimiento de los gastos.

Sus homólogos a veces agrupan las naves de colocación y los reacondicionamientos empresariales, congelan los tipos de cambio o asumen costes uniformes de £/MW, mientras que nosotros actualizamos la moneda, la inflación, las primas de los equipos de grado AI y contamos sólo las construcciones de ≥5 MW de un solo inquilino que han obtenido financiación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,66 B (2025) | Inteligencia de Mordor | |

| USD 5,75 B (2023) | Consultoría regional A | Incluye los emplazamientos de menos de 5 MW y se basa en el año de referencia 2023. |

| USD 9,50 B (2024) | Diario profesional B | Mezcla el CAPEX de hardware de IA con los desembolsos en construcción |

| USD 10,69 B (2024) | Consultoría global C | Seguimiento del gasto total en centros de datos, incluidas las instalaciones empresariales y de colocación. |

Dado que nuestro alcance es más estricto, nuestras variables transparentes y nuestra cadencia de actualización anual, Mordor ofrece una base de referencia equilibrada y repetible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de centros de datos hiperescala del Reino Unido en 2031?

Se prevé que el sector alcance USD 14.520 millones para 2031.

¿Qué tipo de centro de datos se está expandiendo más rápido?

La colocación hiperescala está creciendo a una CAGR del 17,4% a medida que las empresas buscan capacidad lista para IA sin obstáculos de capital.

¿Por qué está ganando terreno el enfriamiento líquido?

Las densidades de bastidores superiores a 80 kW para cargas de trabajo de IA superan los límites del enfriamiento por aire, haciendo que las soluciones de inmersión y directo al chip sean el camino más eficiente hacia un PUE inferior a 1,2.

¿Qué región muestra el crecimiento de capacidad más rápido?

Escocia lidera con una CAGR del 16,1% gracias a la abundante energía renovable y la simplificación de los permisos.

¿Cómo están influyendo las restricciones de conexión a la red en la estrategia de selección de sitios?

Los límites de reducción en el Sudeste están empujando a los operadores hacia Escocia, Gales y los Midlands, e impulsando el interés en la energía privada respaldada por SMR.

¿Qué papel desempeñan los SMR en las futuras construcciones?

Los reactores modulares pequeños prometen una carga base libre de carbono las 24 horas del día, los 7 días de la semana, reduciendo potencialmente el PUE de por vida hasta en un 20% y protegiendo a los operadores de la volatilidad de los precios de la red eléctrica.

Última actualización de la página el: