Tamaño y participación del mercado de enfriamiento de centros de datos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

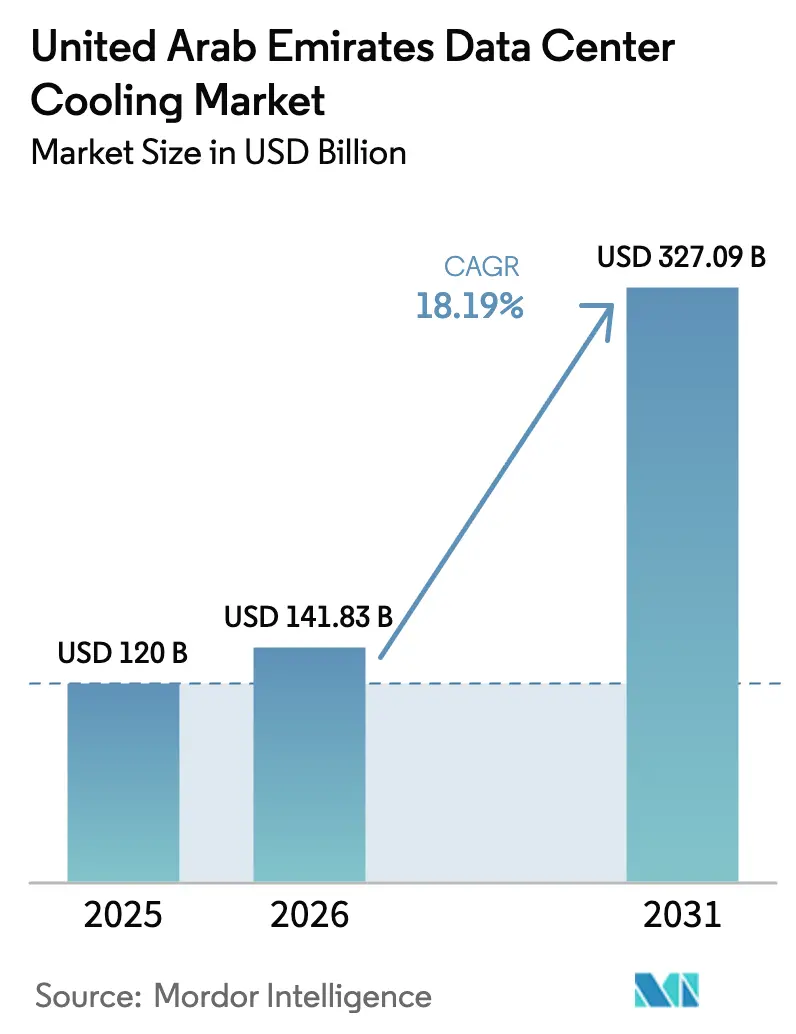

| Tamaño del mercado en el año base (2025) | 120 Mil millones de dólares |

| Tamaño del Mercado (2026) | 141.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 327.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enfriamiento de centros de datos de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de enfriamiento de centros de datos de los EAU en 2026 se estima en USD 141,83 millones, creciendo desde el valor de 2025 de USD 120 millones, con proyecciones para 2031 que muestran USD 327,09 millones, creciendo a una CAGR del 18,19% durante el período 2026-2031. Esta expansión a nivel nacional refleja la estrategia de los Emiratos de convertirse en el corazón digital de Oriente Medio, un objetivo que exige una infraestructura de enfriamiento robusta para proteger las cargas de trabajo de misión crítica frente a temperaturas ambientes que frecuentemente superan los 45 °C. Los instrumentos regulatorios escalonados —principalmente el Plan Universal de Dubai para la Inteligencia Artificial, presentado en 2024— establecen umbrales de eficiencia que obligan a los operadores de centros de datos a pasar de los sistemas de aire convencionales a soluciones basadas en líquido capaces de mantener objetivos de efectividad en el uso de energía (PUE) por debajo de 1,2. El campus de inteligencia artificial EAU-EE. UU. de 5 GW de los hiperescaladores en Abu Dabi ejemplifica este cambio, generando una demanda a gran escala de enfriamiento líquido y plantas modulares prefabricadas que pueden instalarse rápidamente en parcelas con espacio limitado. Al mismo tiempo, la Ley Federal de Reducción del Cambio Climático, en vigor desde mayo de 2025, intensifica el escrutinio sobre las emisiones de gases de efecto invernadero, lo que impulsa a los operadores a integrar conexiones de enfriamiento de distrito y circuitos de enfriamiento gratuito alimentados por energías renovables para lograr el cumplimiento normativo y acceder a incentivos tarifarios. Estas palancas de política, junto con la creciente carga térmica de los conjuntos de chips de inteligencia artificial (IA), posicionan al mercado de enfriamiento de centros de datos de los EAU para una expansión sostenida de dos dígitos a lo largo del horizonte de previsión.

Conclusiones clave del informe

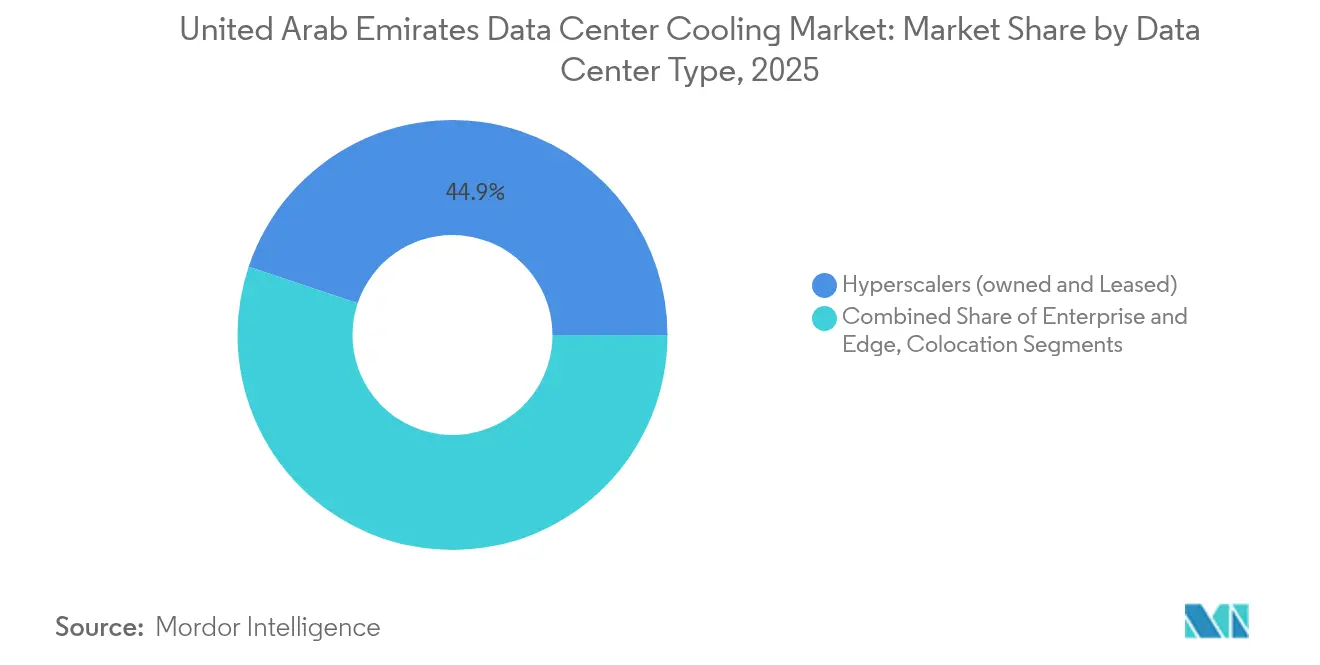

- Por tipo de centro de datos, los hiperescaladores capturaron el 44,85% de la participación del mercado de enfriamiento de centros de datos de los EAU en 2025 y están en camino de expandirse a una CAGR del 19,18% hasta 2031.

- Por tipo de nivel, las instalaciones de Nivel 3 mantuvieron el 62,55% de la participación del mercado de enfriamiento de centros de datos de los EAU en 2025, mientras que se proyecta que el Nivel 4 crezca más rápido a una CAGR del 18,45% hasta 2031.

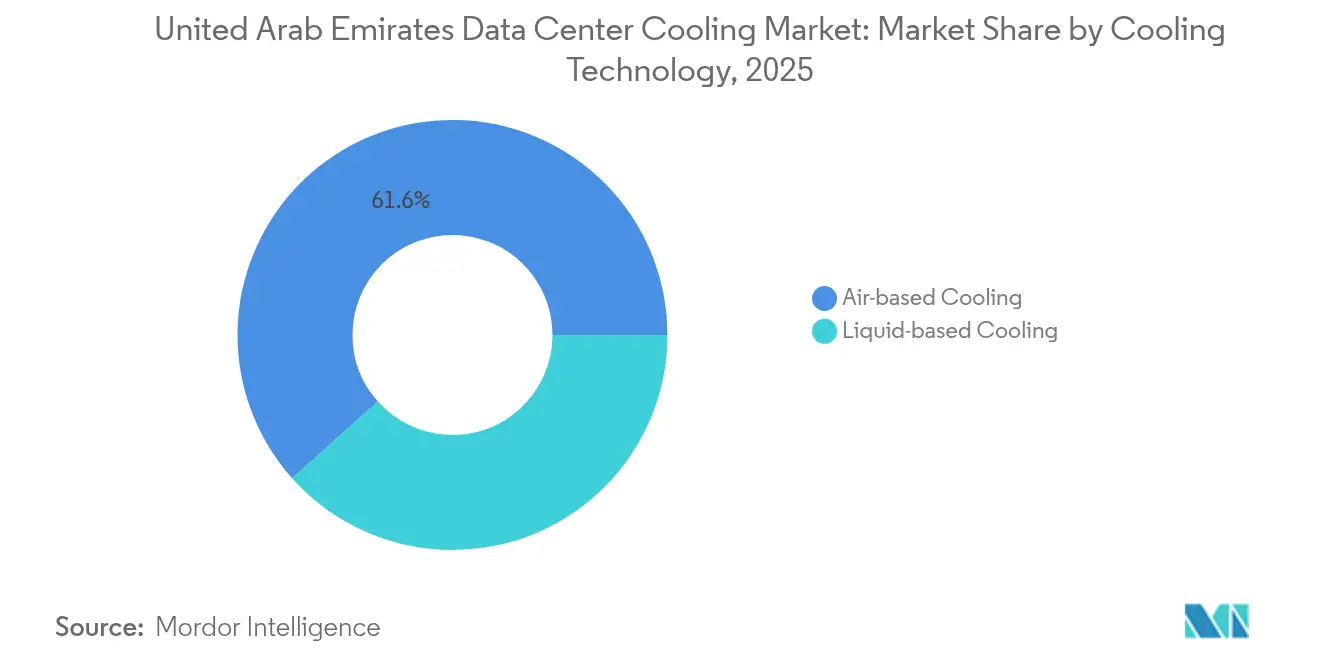

- Por tecnología de enfriamiento, los sistemas basados en aire representaron el 61,60% de la participación del tamaño del mercado de enfriamiento de centros de datos de los EAU en 2025, mientras que se prevé que las soluciones líquidas crezcan a una CAGR del 18,82%.

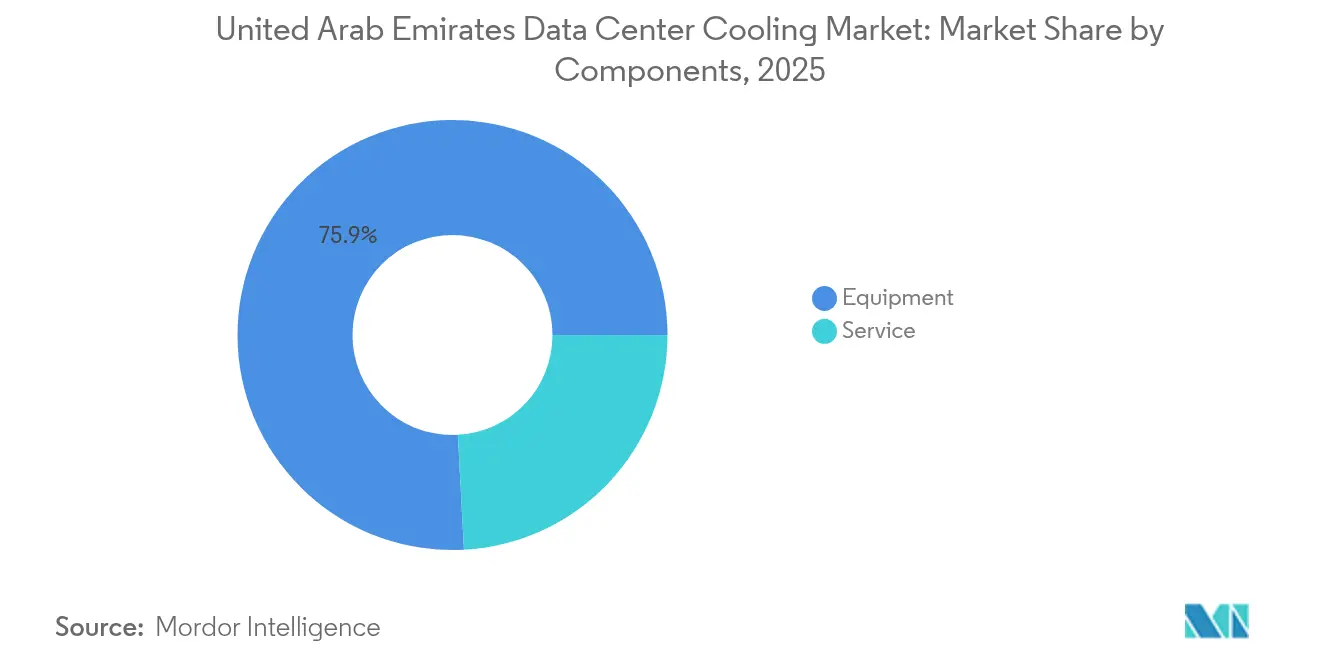

- Por componente, las ventas de equipos representaron el 75,85% de la participación del tamaño del mercado de enfriamiento de centros de datos de los EAU en 2025, con los servicios avanzando a una CAGR del 18,21% a medida que aumenta la complejidad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enfriamiento de centros de datos de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos gubernamentales de transformación digital que aceleran las construcciones hiperescalables | +4.2% | EAU (Dubai, Abu Dabi) | Mediano plazo (2-4 años) |

| Estrategias de nube prioritaria entre las empresas de los EAU | +3.8% | EAU, con efecto secundario en el CCG | Corto plazo (≤ 2 años) |

| Objetivos obligatorios de eficiencia PUE a partir de 2025 | +3.1% | EAU a nivel nacional | Corto plazo (≤ 2 años) |

| Conexiones de enfriamiento de distrito que reducen los costos del ciclo de vida | +2.7% | Núcleos urbanos de Dubai y Abu Dabi | Mediano plazo (2-4 años) |

| Aumento de densidad de IA/HPC que requiere modernización de enfriamiento líquido | +3.9% | Hiperescala y empresarial en los EAU | Corto plazo (≤ 2 años) |

| Incentivos tarifarios vinculados a energías renovables que favorecen el enfriamiento gratuito indirecto | +2.1% | Zonas de parques solares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos gubernamentales de transformación digital que aceleran las construcciones hiperescalables

Los mandatos gubernamentales derivados del Plan Universal de Dubai para la Inteligencia Artificial obligan a los operadores de centros de datos a superar las especificaciones térmicas heredadas, impulsando la adopción del enfriamiento por inmersión y directo al chip que mantiene densidades de bastidor superiores a 40 kW mientras se cumplen los objetivos de PUE por debajo de 1,2. Proyectos como el campus de inteligencia artificial EAU-EE. UU. de 5 GW en Abu Dabi y la instalación optimizada para IA de 100 MW de Khazna en Ajmán establecen una línea de base nacional que los centros de datos privados deben igualar para seguir siendo competitivos.[1]G42, "Hoja de datos de la instalación optimizada para IA de Khazna en Ajmán," g42.ai A medida que estos referentes del sector público demuestran el cumplimiento normativo, los inquilinos hiperescalables intensifican la adquisición de módulos de enfriamiento líquido especializados, acelerando la migración del mercado de enfriamiento de centros de datos de los EAU en general, alejándose de los sistemas CRAH de agua fría y hacia los sistemas dieléctricos sellados.

Estrategias de nube prioritaria entre las empresas de los EAU

La migración empresarial a plataformas en la nube está reformando la demanda de enfriamiento al concentrar las cargas de trabajo en un puñado de grandes sitios en lugar de salas de servidores locales dispersas. Las empresas de los EAU ya contribuyen con el 12% del PIB no petrolero del país a través de actividades digitales, una cifra que se espera que crezca al 20% para 2030, impulsando la demanda acumulada de instalaciones hiperescalables equipadas con enfriamiento energéticamente eficiente. La asociación de USD 544 millones de Microsoft con du para construir una región en Abu Dabi subraya la tendencia, ya que la instalación despliega unidades de distribución de refrigerante modulares para acomodar las cargas de trabajo empresariales que se trasladan desde los centros de datos heredados. Para los fabricantes de equipos originales de enfriamiento, las agendas de nube prioritaria de las empresas se traducen en contratos de servicio a más largo plazo vinculados a métricas de rendimiento basadas en resultados, elevando los ingresos por servicios dentro del mercado de enfriamiento de centros de datos de los EAU.

Objetivos obligatorios de eficiencia PUE a partir de 2025

La directiva de Dubai de reducir la intensidad energética en un 30% para 2030, junto con la Ley Federal de Reducción del Cambio Climático, establece responsabilidad legal por cada kilovatio consumido en las salas de TI y los cuartos mecánicos. Los operadores deben ahora divulgar las emisiones en los informes anuales, incentivando la rápida implementación de baños de inmersión e intercambiadores de calor de puerta trasera que pueden mantener puntuaciones de PUE cercanas a 1,05. El sitio de referencia de LiquidStack en Hong Kong —con un PUE de 1,02— ilustra el nivel máximo que muchas construcciones en los EAU aspiran a replicar en condiciones desérticas.[2] LiquidStack, "Caso de estudio: PUE de enfriamiento por inmersión 1,02," liquidstack.com La presión de cumplimiento está creando un panorama de proveedores de dos niveles, donde los proveedores de soluciones con historial probado de PUE inferior a 1,2 exigen primas de precio, mientras que los sistemas de aire acondicionado tradicionales corren el riesgo de quedar marginados.

Conexiones de enfriamiento de distrito que reducen los costos del ciclo de vida del enfriamiento

La empresa de servicios de enfriamiento a granel de Dubai, Empower, que opera 1,55 millones de toneladas de refrigeración (TR), permite a los inquilinos de centros de datos alquilar agua fría en lugar de construir plantas enfriadoras en el sitio, reduciendo los desembolsos de capital inicial y suavizando la carga máxima en la red eléctrica de los EAU. Las conexiones de distrito reducen la energía de enfriamiento de los centros de datos hasta en un 50%, proporcionan redundancia a través de tanques de almacenamiento de energía térmica y satisfacen a un creciente grupo de inversores ESG que examinan las métricas de consumo de agua. Facilities Management Middle East informa que la planta no tripulada de Empower en Jumeirah Village Circle almacena 10.000 TR-hora cada noche, desplazando las operaciones de compresores diurnos y mejorando la estabilidad de la red. En consecuencia, los equipos de selección de sitios priorizan cada vez más las parcelas ubicadas a poca distancia de los circuitos de distrito, dando a Dubai y Abu Dabi una ventaja estratégica sobre las regiones interiores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CAPEX para sistemas avanzados en clima desértico | −2.8% | Zonas interiores de los EAU | Mediano plazo (2-4 años) |

| Complejidad del cumplimiento de la eliminación progresiva de refrigerantes | −1.9% | EAU a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados en enfriamiento líquido | −2.3% | Centros urbanos de los EAU | Mediano plazo (2-4 años) |

| Restricciones de uso de agua en torres evaporativas | −1.7% | Emiratos con escasez de agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para sistemas avanzados en clima desértico

Las temperaturas desérticas frecuentemente superan los 45 °C, lo que obliga a los operadores a invertir en intercambiadores resistentes a la corrosión, circuitos de rechazo de calor sobredimensionados y filtros de partículas que añaden hasta un 40% de prima sobre los diseños de zonas templadas.[3] Los cuellos de botella en la cadena de suministro global para colectores de refrigerante de gran diámetro inflan aún más los costos, extendiendo los plazos de entrega de las unidades de distribución de refrigerante de 1 MW más allá de los 12 meses. Los operadores deben, por tanto, sopesar los mayores calendarios de depreciación y los presupuestos de mantenimiento frente a los ahorros energéticos a largo plazo, lo que ralentiza algunas decisiones de gasto de capital.

Escasez de técnicos especializados en enfriamiento líquido

Los baños de inmersión y los circuitos directos al chip exigen formación especializada en el manejo de dieléctricos, la integridad de los sellos y la calidad del refrigerante; sin embargo, el mercado laboral de climatización de los EAU sigue arraigado en las prácticas heredadas de agua fría. Data Center Frontier señala que menos de 300 ingenieros certificados en enfriamiento líquido atienden todo el mercado del CCG, creando cuellos de botella para la puesta en marcha de nuevos módulos y limitando el soporte posterior a la instalación. El lanzamiento en 2024 por parte de Iceotope del primer laboratorio dedicado al enfriamiento líquido tiene como objetivo cerrar esta brecha de talento proporcionando vías de certificación para técnicos de gestión térmica. Hasta que estos programas escalen, la escasez de mano de obra moderará las tasas de adopción de enfriamiento avanzado dentro del mercado de enfriamiento de centros de datos de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Los hiperescaladores impulsan la innovación en enfriamiento

Los hiperescaladores propios o arrendados en los EAU capturaron el 44,85% de la participación del mercado de enfriamiento de centros de datos de los EAU en 2025 y se prevé que crezcan a una CAGR del 19,18% hasta 2031, reflejando expansiones considerables como la región de USD 544 millones de Microsoft con du. El impulso de este grupo hacia umbrales de PUE inferiores a 1,2 sustenta una demanda robusta de baños de inmersión y unidades de distribución de refrigerante, convirtiendo el segmento hiperescalable en el principal generador de ingresos para los fabricantes de equipos originales. Los sitios empresariales y de borde representan colectivamente menos de un tercio del tamaño del mercado de enfriamiento de centros de datos de los EAU; sin embargo, sus diversas cargas de trabajo requieren bastidores modulares que combinen circuitos de aire y líquido, abriendo un conjunto de oportunidades con alta demanda de consultoría para los proveedores de servicios.

La preferencia de los hiperescaladores por bastidores de alta densidad que superan los 40 kW está impulsando la integración vertical, en la que los operadores diseñan tanques de inmersión propietarios para superar las limitaciones de la transferencia de calor por aire. El aumento obliga a los proveedores de equipos a estandarizar colectores de desconexión rápida y canalizaciones a prueba de fugas que reducen el tiempo de inactividad durante los cambios de GPU. Las instalaciones de borde, típicamente ubicadas en edificios de centrales de telecomunicaciones, adoptan intercambiadores de calor de puerta trasera sellados para conservar el espacio en el suelo. En todos los arquetipos de clientes, el imparable aumento del tráfico de IA consolida el papel del enfriamiento líquido como la pila tecnológica de más rápido crecimiento en el mercado de enfriamiento de centros de datos de los EAU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de nivel: El Nivel 4 impulsa la demanda de enfriamiento premium

Las salas de Nivel 3 mantuvieron el 62,55% de la participación del mercado de enfriamiento de centros de datos de los EAU en 2025 debido a sus perfiles equilibrados de redundancia y costo, mientras que las instalaciones de Nivel 4 están creciendo a una CAGR del 18,45% respaldadas por compromisos de arrendamiento hiperescalable que estipulan mantenibilidad concurrente en todas las plantas de enfriamiento. Las salas de Nivel 1 y Nivel 2 siguen siendo un nicho, atendiendo principalmente a implementaciones de borde sensibles a la latencia donde el control de costos supera las promesas de disponibilidad del 99,995%.

Los diseños de Nivel 4 incorporan redundancia de enfriamiento 2N, secuenciación automatizada de válvulas y análisis predictivo que modela la calidad del refrigerante en tiempo real. La construcción de recuperación ante desastres certificada de Nivel IV del Municipio de Abu Dabi, que utiliza módulos prefabricados Huawei FusionModule2000, ilustra la intensidad de capital necesaria para garantizar que no haya un único punto de fallo en el enfriamiento. Los operadores de Nivel 3 típicamente optan por matrices de enfriadores N+1, lo que reduce el gasto inicial pero mantiene la resiliencia a través de capacidad de reserva. Esta estratificación de niveles motiva a los fabricantes de equipos originales de enfriamiento a agrupar acuerdos de servicio específicos por nivel, monetizando así los diagnósticos avanzados mientras mantienen el tiempo medio de reparación por debajo de los umbrales contractuales.

Por tecnología de enfriamiento: El enfriamiento líquido interrumpe el mercado tradicional

Los enfriadores basados en aire, las unidades CRAH y los economizadores aún dominan el 61,60% del tamaño del mercado de enfriamiento de centros de datos de los EAU en 2025; sin embargo, las soluciones de inmersión y directo al chip avanzan a una CAGR del 18,82%, impulsadas por bastidores de IA que generan flujos de calor insostenibles solo con aire. La superior conductividad térmica del enfriamiento líquido permite a las instalaciones eliminar suelos elevados y ventiladores, reduciendo la contribución mecánica al PUE del 35% a menos del 10% en las mejores prácticas de construcción.

Las implementaciones globales de inmersión bifásica de Microsoft, que logran ahorros de energía del 5% al 15% y cero consumo de agua en el enfriamiento, destacan las ganancias de sostenibilidad que resuenan con los reguladores de los EAU. Los intercambiadores de calor de puerta trasera forman una tecnología puente para cargas de trabajo mixtas, permitiendo a los operadores retrasar las conversiones completas a inmersión mientras aún cumplen los objetivos incrementales de PUE. Mientras tanto, las soluciones de aire evolucionan hacia enfriadores adiabáticos de flujo libre combinados con filtración UV para combatir las partículas del desierto, lo que ilustra que las plataformas heredadas mantienen su relevancia mediante mejoras iterativas incluso cuando los sistemas líquidos capturan el gasto incremental.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por componente: El crecimiento de los servicios refleja el aumento de la complejidad

Las ventas de equipos absorbieron el 75,85% del tamaño del mercado de enfriamiento de centros de datos de los EAU en 2025; sin embargo, los ingresos por servicios crecen más rápido a una CAGR del 18,21% a medida que los operadores externalizan el diseño, la instalación y el mantenimiento predictivo de tecnologías de líquido desconocidas. Las empresas de ingeniería, adquisición y construcción (EPC) reportan un aumento interanual del 20% en la demanda de paquetes de puesta en marcha de circuitos de refrigerante llave en mano.

Los equipos de instalación ahora integran bombas dieléctricas sin vibración, cintas de fibra de detección de fugas y válvulas inteligentes compatibles con sistemas de automatización de edificios, ampliando el alcance general del proyecto y atrayendo la consultoría hacia etapas de diseño más tempranas. Tras la implementación, los contratos de servicio vinculan las tarifas al tiempo de actividad y al cumplimiento del PUE, incentivando a los proveedores a invertir en centros de monitoreo remoto dotados de especialistas en análisis térmico. Esta evolución realinea el modelo de negocio de la industria de enfriamiento de centros de datos de los EAU, pasando de la transferencia de hardware a la entrega de rendimiento durante el ciclo de vida.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Dubai sigue siendo el núcleo de la actividad del mercado de enfriamiento de centros de datos de los EAU, impulsado por una penetración de internet del 99% y zonas francas favorables a los negocios que atraen regiones en la nube que demandan enfriamiento escalable. La red de distrito de 1,55 millones de TR de Empower permite a los desarrolladores de centros de datos prescindir de patios de enfriadores con uso intensivo de capital, aprovechando en su lugar los circuitos de suministro preenfriados que reducen el OPEX y agilizan los permisos de construcción. La huella de rascacielos apilados del emirato obliga a los operadores a adoptar tanques de inmersión verticales que se adaptan a las plantas de los edificios de gran altura, una peculiaridad arquitectónica que favorece los módulos prefabricados.

La concentración de IA en Abu Dabi presenta un eje de crecimiento complementario. El campus de inteligencia artificial EAU-EE. UU. de 5 GW y la construcción de 100 MW de Khazna en Ajmán orientan la innovación en enfriamiento hacia baños de inmersión bifásica clasificados para chips de 1.500 W. La integración de energías renovables otorga a Abu Dabi una ventaja en costos: el centro de datos más grande del mundo alimentado por energía solar en el Parque Solar Mohammed bin Rashid Al Maktoum se basa en circuitos de enfriamiento gratuito indirecto que aprovechan las caídas de temperatura nocturnas del desierto. Estas sinergias geográficas producen un corredor de demanda de enfriamiento líquido que se extiende desde Dubai Marina hasta el desierto de Al Dhafra.

Panorama competitivo

El mercado de enfriamiento de centros de datos de los EAU sigue siendo moderadamente fragmentado. Los referentes globales Schneider Electric, Vertiv y Stulz aprovechan amplias líneas de productos y redes de servicio, pero se enfrentan a nuevos participantes disruptivos especializados en soluciones de inmersión y directo al chip. Schneider Electric fortaleció su posición al adquirir Motivair Corporation en octubre de 2024, añadiendo unidades de distribución de refrigerante de alta capacidad a su plataforma EcoStruxure. Vertiv responde con MegaMod CoolChip, un módulo prefabricado listo para líquido diseñado para ciclos de implementación un 50% más rápidos y ganancias de PUE de hasta el 25%.

Especialistas como LiquidStack, Submer e Iceotope lideran la vanguardia al demostrar operaciones con PUE inferior a 1,1 y reducciones del 95% en la energía de enfriamiento frente a las arquitecturas de aire heredadas. Las asociaciones tienden puentes entre ambos mundos: Munters y ZutaCore codesarrollan híbridos evaporativos-líquidos sellados para bastidores de IA, mientras que Iceotope colabora con Schneider Electric y Avnet para integrar tanques dieléctricos en contenedores de grado OEM. El liderazgo del mercado dependerá cada vez más de la profundidad del servicio, es decir, la capacidad de proporcionar diagnósticos remotos 24/7, pruebas de calidad del fluido de inmersión y compromisos de tiempo de actividad respaldados por garantía, más que de la mera disponibilidad de hardware.

Líderes de la industria de enfriamiento de centros de datos de los Emiratos Árabes Unidos

Stulz GmbH

Asetek A/S

Schneider Electric SE

Vertiv Group Corp.

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: du y Microsoft firmaron un contrato de USD 544 millones para una región hiperescalable en Abu Dabi equipada con infraestructura de enfriamiento lista para inmersión.

- Marzo de 2025: ADQ y ECP lanzaron una empresa conjunta de USD 25 mil millones para ampliar la generación de energía para centros de datos, garantizando electricidad suficiente para el enfriamiento líquido de alta densidad.

- Enero de 2025: OpenAI se asoció con entidades de los EAU para construir "Stargate UAE", un clúster de IA de 1 GW en Abu Dabi, que requiere enfriamiento líquido para gestionar una capacidad inicial de 200 MW.

- Noviembre de 2024: Vertiv y Compass Datacenters presentaron CoolPhase Flex, un sistema híbrido aire-líquido orientado a GPU de 400 W.

Alcance del informe del mercado de enfriamiento de centros de datos de los Emiratos Árabes Unidos

El enfriamiento de centros de datos es un sistema que ayuda a mantener temperaturas de operación óptimas en los entornos de centros de datos. Es fundamental, ya que las instalaciones de centros de datos albergan numerosos servidores informáticos y equipos de red que generan calor durante su funcionamiento. Los sistemas de enfriamiento eficientes se utilizan para disipar este calor y evitar el sobrecalentamiento de los equipos, garantizando el funcionamiento continuo y fiable del centro de datos. Métodos como el aire acondicionado, el enfriamiento líquido y la contención de pasillos calientes/fríos se utilizan habitualmente para controlar la temperatura y la humedad en los centros de datos.

El mercado de enfriamiento de centros de datos de los EAU está segmentado por tecnología (enfriamiento basado en aire [enfriador y economizador, CRAH, torres de enfriamiento y otras tecnologías de enfriamiento basadas en aire] y enfriamiento basado en líquido [enfriamiento por inmersión, enfriamiento directo al chip e intercambiador de calor de puerta trasera]), tipo de centro de datos (hiperescala, empresarial y colocación) e industria de usuario final (TI y telecomunicaciones, comercio minorista y bienes de consumo, atención médica, medios de comunicación y entretenimiento, agencias federales e institucionales, y otras industrias de usuarios finales). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para los segmentos anteriores.

| Hiperescaladores (propios y arrendados) |

| Empresarial y de borde |

| Colocación |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Enfriamiento basado en aire | Enfriador y economizador (sistemas DX) |

| CRAH | |

| Torre de enfriamiento (incluye enfriamiento directo, indirecto y de dos etapas) | |

| Otros | |

| Enfriamiento basado en líquido | Enfriamiento por inmersión |

| Enfriamiento directo al chip | |

| Intercambiador de calor de puerta trasera |

| Por servicio | Consultoría y formación |

| Instalación e implementación | |

| Mantenimiento y soporte | |

| Por equipo |

| Por tipo de centro de datos | Hiperescaladores (propios y arrendados) | |

| Empresarial y de borde | ||

| Colocación | ||

| Por tipo de nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por tecnología de enfriamiento | Enfriamiento basado en aire | Enfriador y economizador (sistemas DX) |

| CRAH | ||

| Torre de enfriamiento (incluye enfriamiento directo, indirecto y de dos etapas) | ||

| Otros | ||

| Enfriamiento basado en líquido | Enfriamiento por inmersión | |

| Enfriamiento directo al chip | ||

| Intercambiador de calor de puerta trasera | ||

| Por componente | Por servicio | Consultoría y formación |

| Instalación e implementación | ||

| Mantenimiento y soporte | ||

| Por equipo | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de enfriamiento de centros de datos de los EAU?

El mercado está valorado en USD 141,83 millones en 2026, lo que refleja una rápida expansión de la infraestructura vinculada a proyectos hiperescalables y de IA.

¿A qué velocidad se espera que crezca el mercado de enfriamiento de centros de datos de los EAU?

Se prevé que avance a una CAGR del 18,19% entre 2026 y 2031, alcanzando USD 327,09 millones al final del período.

¿Qué tecnología de enfriamiento crece más rápido en los EAU?

El enfriamiento líquido —que abarca los enfoques de inmersión y directo al chip— crece a una CAGR del 18,82% debido a las cargas de trabajo de IA que superan los límites térmicos del enfriamiento por aire.

¿Qué desafíos obstaculizan la adopción del enfriamiento avanzado en los EAU?

Los altos costos de capital para equipos adaptados al desierto y la escasez de técnicos formados en enfriamiento líquido ralentizan la implementación a pesar de las claras ganancias en eficiencia.

Última actualización de la página el: