Tamaño y Participación del Mercado de Cubiertas para Sondas de Ultrasonido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 276 Millones de dólares |

| Tamaño del Mercado (2031) | 397.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cubiertas para Sondas de Ultrasonido por Mordor Intelligence

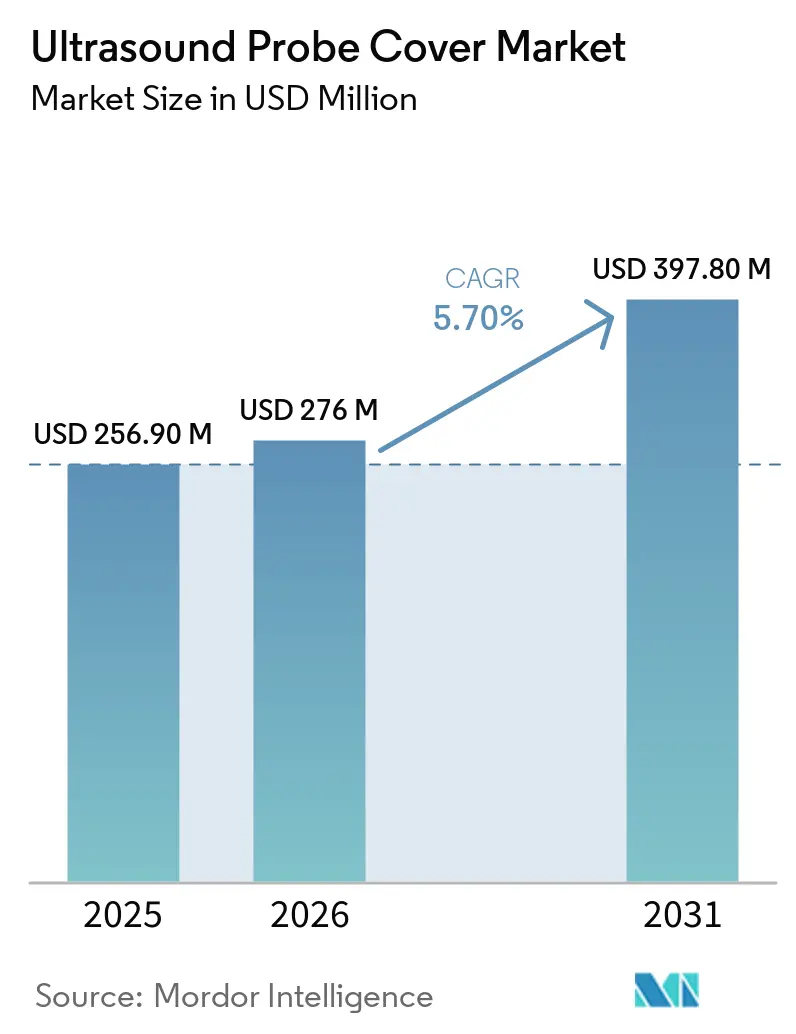

Se proyecta que el tamaño del Mercado de Cubiertas para Sondas de Ultrasonido sea de USD 256,90 millones en 2025, USD 276 millones en 2026, y alcance USD 397,80 millones en 2031, creciendo a una CAGR del 5,70% de 2026 a 2031.

El mayor enfoque en las auditorías de control de infecciones hospitalarias, la creciente adopción del ultrasonido en el punto de atención y la escasez de personal en el procesamiento estéril están impulsando colectivamente la demanda de barreras de un solo uso que mejoran la eficiencia del flujo de trabajo. Las cubiertas desechables, que ya dominan el mercado de cubiertas para sondas de ultrasonido, continúan expandiendo su participación de mercado a medida que los responsables de la toma de decisiones priorizan la mitigación de los riesgos de infecciones asociadas a la atención sanitaria sobre el costo adicional relativamente pequeño de las vainas estériles. Las opciones sin látex, en particular el nitrilo y el polisopreno, están experimentando el crecimiento más rápido a medida que los centros de salud eliminan los alérgenos conocidos y cumplen con las regulaciones de seguridad del personal. Las características avanzadas, como los recubrimientos antimicrobianos, el seguimiento de lotes habilitado por RFID y las plataformas de inventario gestionado por el proveedor, están fortaleciendo aún más la propuesta de valor al integrar los consumibles con el análisis digital de la cadena de suministro. Esta integración permite a los equipos de adquisiciones optimizar los puntos de reorden y monitorear los patrones de uso en tiempo real.

Conclusiones Clave del Informe

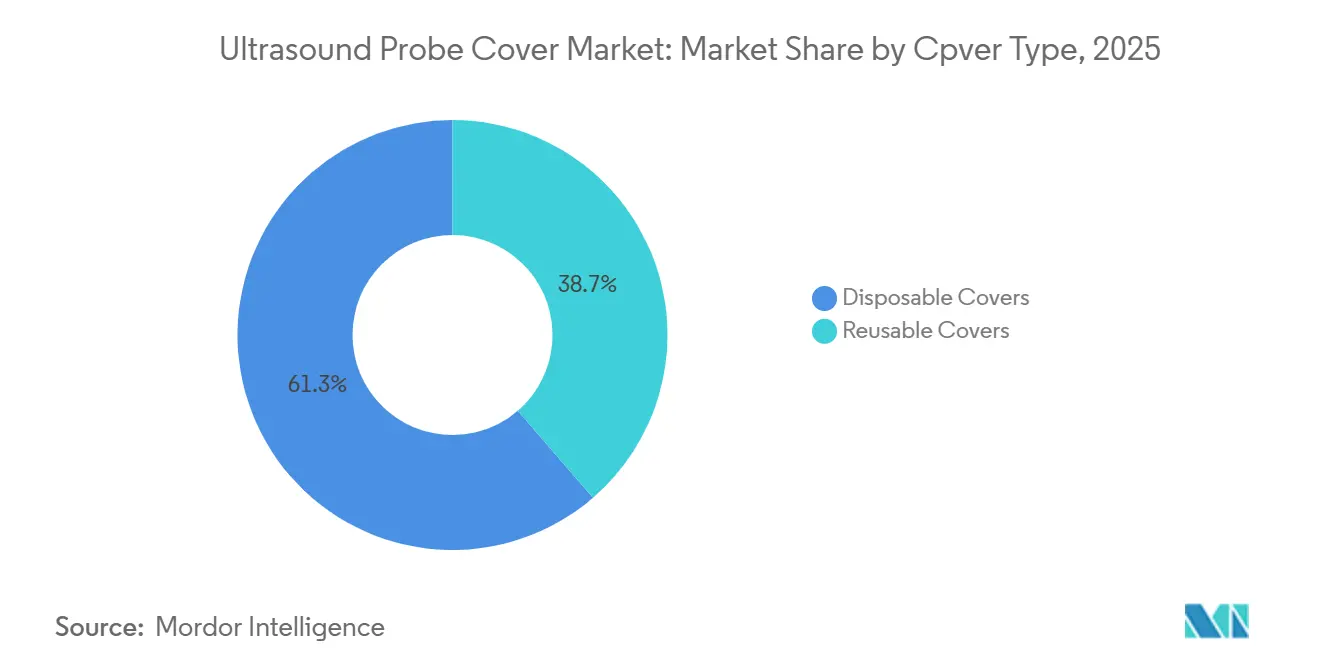

- Por tipo de cubierta, los productos desechables controlaron el 61,34% de los ingresos en 2025, al tiempo que registraron una CAGR del 5,95% hasta 2031, lo que refleja el crecimiento más sólido en el mercado de cubiertas para sondas de ultrasonido.

- Por material, las variantes sin látex representaron el 43,25% de los ingresos, pero están en camino de expandirse a una CAGR del 6,03%, la más rápida en su segmento dentro del mercado de cubiertas para sondas de ultrasonido.

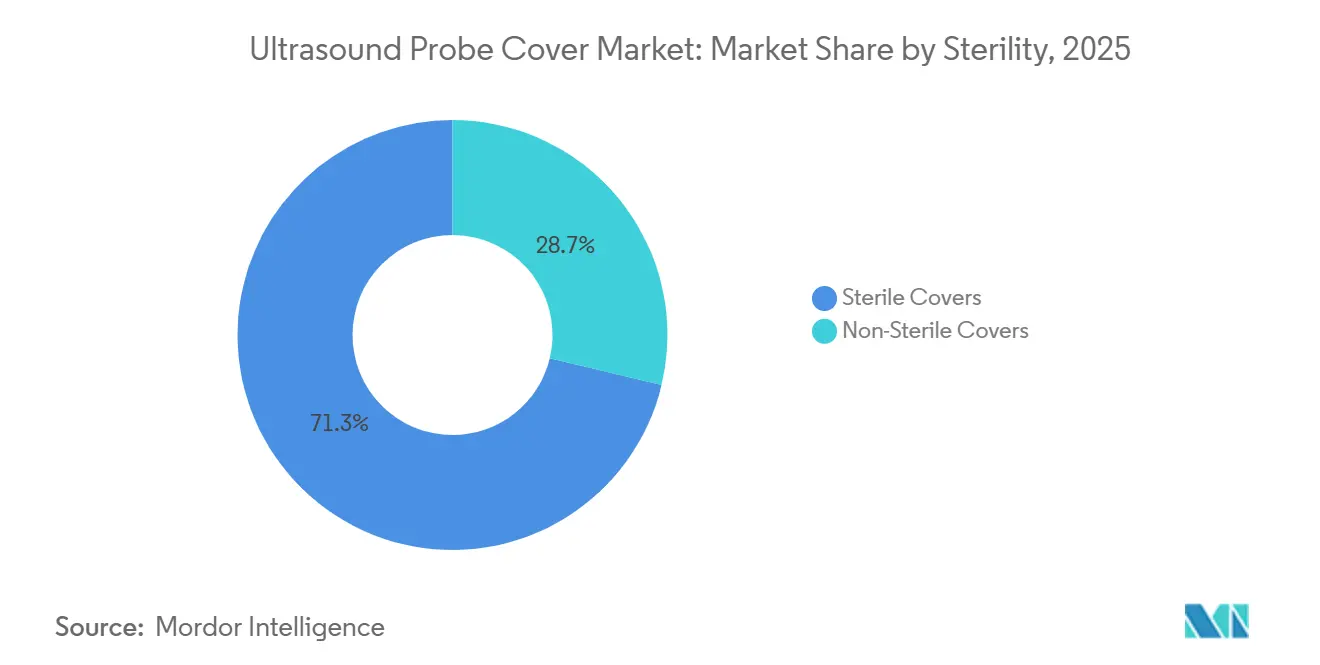

- Por esterilidad, las barreras estériles capturaron el 71,26% de los envíos en 2025 y avanzan a una CAGR del 6,03%, impulsadas por el aumento de los volúmenes de cirugía mínimamente invasiva.

- Por aplicación de sonda, las sondas endocavitarias mantuvieron el 53,26% de la participación del mercado de cubiertas para sondas de ultrasonido en 2025 y continúan creciendo a una CAGR del 5,91% bajo una orientación más estricta para dispositivos semicríticos.

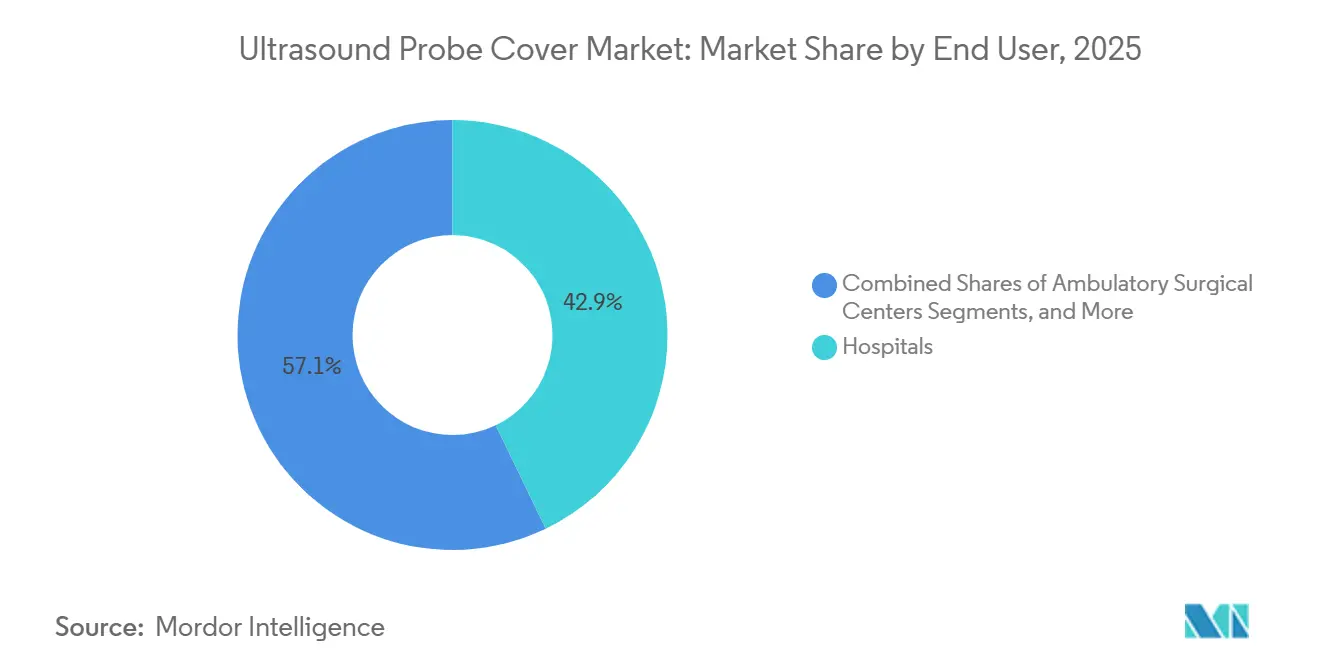

- Por usuario final, los centros de cirugía ambulatoria registraron la CAGR más pronunciada del 5,95%, superando a los hospitales por primera vez en el mercado de cubiertas para sondas de ultrasonido.

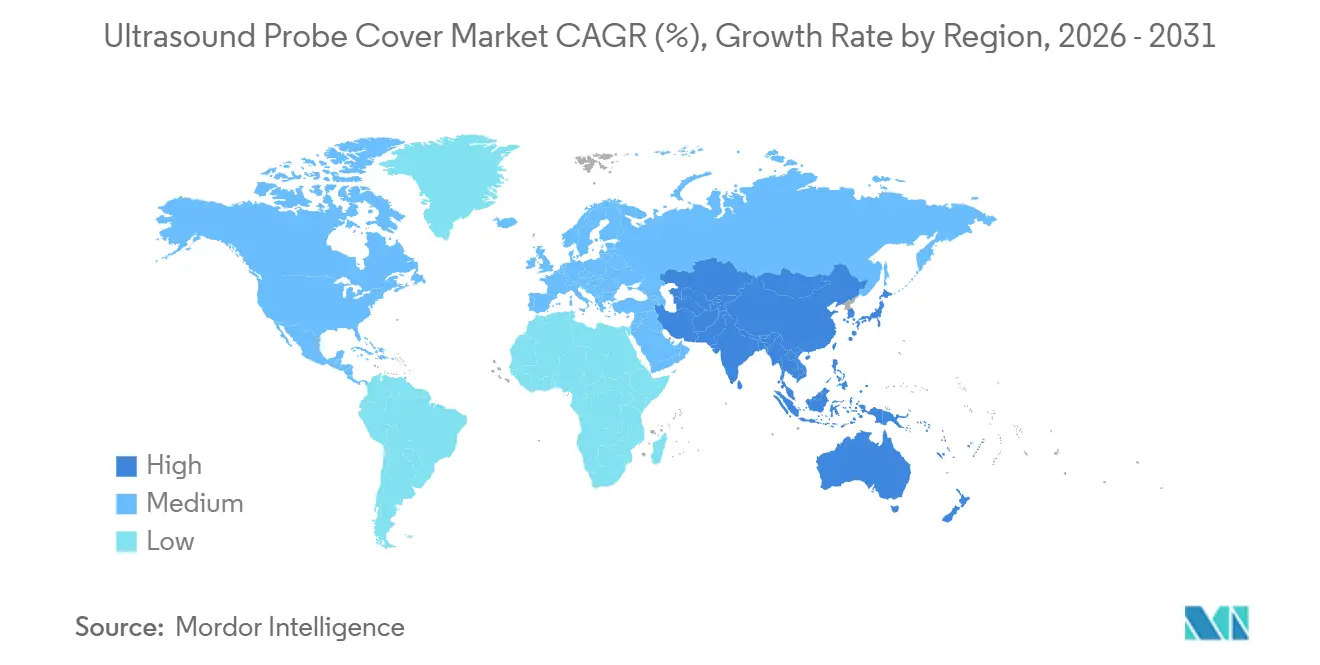

- América del Norte capturó el 38,96% de los ingresos de 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cubiertas para Sondas de Ultrasonido

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos de ultrasonido | +0.9% | Global, con las mayores ganancias en Asia-Pacífico (China, India) y Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2–4 años) |

| Regulaciones más estrictas de control de infecciones | +1.1% | América del Norte y Europa, con efecto secundario en las cadenas hospitalarias de Asia-Pacífico que buscan la acreditación de la Comisión Conjunta Internacional | Corto plazo (≤ 2 años) |

| Cambio hacia cubiertas desechables | +0.8% | Global, liderado por América del Norte y Europa Occidental; adopción más lenta en América Latina y África | Mediano plazo (2–4 años) |

| Crecimiento del ultrasonido en el punto de atención | +1.0% | América del Norte, Europa, Australia; expansión hacia centros urbanos en Brasil, México, Sudáfrica | Mediano plazo (2–4 años) |

| Adopción de cubiertas antimicrobianas y con sensores inteligentes | +0.6% | América del Norte, Europa Occidental, mercados selectos de Asia-Pacífico (Japón, Corea del Sur, Singapur) | Largo plazo (≥ 4 años) |

| Crecimiento de soluciones de reabastecimiento automático en el comercio electrónico | +0.5% | América del Norte, Europa; programas piloto en el Consejo de Cooperación del Golfo e India urbana | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos de Ultrasonido

Las cargas de trabajo de diagnóstico por imagen clínica están aumentando a medida que las poblaciones envejecidas enfrentan exámenes de detección de enfermedades crónicas y requisitos de monitoreo obstétrico. Países como Japón, Corea del Sur y varios de Europa Occidental están experimentando un crecimiento de dos dígitos en las visitas de ultrasonido ambulatorio. De manera similar, las clínicas municipales de China han reportado un aumento en los procedimientos de ultrasonido tras el incremento en las asignaciones de equipos bajo la iniciativa "China Saludable 2030".[1]Comisión Nacional de Salud de China, "Iniciativa China Saludable 2030," nhc.gov.cn Cada exploración adicional requiere el uso de al menos una cubierta nueva o un ciclo de desinfección de alto nivel. Los hospitales sin procesadores automatizados a menudo dependen de barreras de un solo uso para mantener la eficiencia operativa. La relación es directa: más exploraciones resultan en un mayor número de sondas en circulación diaria. Los administradores han traducido eficazmente los datos de reservas de radiología en pedidos anticipados de cubiertas a través de software de gestión de materiales. En consecuencia, el crecimiento en los procedimientos de diagnóstico impulsa directamente el mercado de cubiertas para sondas de ultrasonido, ofreciendo a los proveedores señales de demanda claras y un crecimiento de volumen predecible.

Regulaciones Más Estrictas de Control de Infecciones

Las regulaciones de control de infecciones clasifican los transductores transvaginales y transrectales como dispositivos semicríticos que requieren desinfección de alto nivel o el uso de cubiertas estériles de un solo uso entre pacientes. Los organismos de acreditación ahora auditan los registros de inventario de cubiertas para sondas y penalizan a los hospitales que no pueden vincular cada exploración endocavitaria a una barrera documentada o a un registro de reprocesamiento. Una vigilancia regulatoria similar se aplica en Europa, y las principales cadenas hospitalarias de la región Asia-Pacífico están adoptando estos estándares para obtener certificaciones críticas para el turismo médico. El riesgo de daño reputacional y la posible litigación por negligencia médica ha llevado a los administradores a priorizar las cubiertas estériles sobre las vainas reutilizables, incluso cuando estas últimas siguen siendo legalmente permisibles. Este entorno regulatorio continúa expandiendo el mercado de cubiertas para sondas de ultrasonido a medida que los centros adoptan prácticas de aversión al riesgo y se orientan hacia soluciones desechables.

Cambio hacia Cubiertas Desechables

Las vainas de látex reutilizables requieren un enjuague, secado y desinfección química meticulosos, lo que sobrecarga los limitados recursos de procesamiento estéril y aumenta el riesgo de error humano. Los estudios han demostrado que un porcentaje significativo de las cubiertas reprocesadas retienen suciedad orgánica residual, lo que refuerza las preocupaciones sobre la fiabilidad de los flujos de trabajo manuales para garantizar la esterilidad. Las barreras desechables de polietileno o nitrilo abordan estos desafíos al eliminar los procesos que requieren mucha mano de obra, reducir los tiempos de rotación y transferir la responsabilidad a los fabricantes que operan bajo estrictos estándares de calidad. Si bien las cubiertas de látex siguen siendo prevalentes en mercados con recursos limitados, incluso los centros sensibles al costo están explorando opciones sin látex para mitigar los riesgos relacionados con las alergias. El aumento de los salarios de enfermería y los incentivos de los aseguradores para los protocolos documentados de prevención de infecciones están acelerando la adopción de cubiertas desechables, consolidando aún más su impacto a largo plazo en el mercado de cubiertas para sondas de ultrasonido.

Crecimiento del Ultrasonido en el Punto de Atención

Los dispositivos de ultrasonido portátiles se han vuelto cada vez más comunes en las salas de urgencias y ambulancias, lo que permite a los no radiólogos realizar evaluaciones cardíacas o de trauma focalizadas a la cabecera del paciente. Cada escáner descentralizado requiere su propio stock de cubiertas para sondas, lo que genera una demanda fragmentada entre departamentos que anteriormente dependían de suites de desinfección centralizadas. La adopción de estos dispositivos por parte de los servicios de emergencias médicas prehospitalarias en regiones como el Reino Unido y Australia ha expandido aún más el consumo más allá de los entornos hospitalarios tradicionales. Para satisfacer esta creciente demanda, los distribuidores han implementado sistemas de escaneo de códigos de barras y etiquetado RFID que se integran con paneles de reabastecimiento automático, garantizando un suministro ininterrumpido para los equipos móviles. Esta difusión de dispositivos de ultrasonido en el punto de atención ha creado puntos de contacto adicionales para los proveedores, impulsando un crecimiento sostenido en el mercado de cubiertas para sondas de ultrasonido.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Preocupaciones de sostenibilidad por plásticos de un solo uso | -0.4% | Europa (Directiva de Plásticos de la Unión Europea), California, provincias canadienses seleccionadas | Mediano plazo (2–4 años) |

| Presión de costos en entornos con recursos limitados | -0.5% | África Subsahariana, India rural, partes de América Latina (Bolivia, Paraguay) | Corto plazo (≤ 2 años) |

| Riesgos en la cadena de suministro de aditivos de resina | -0.3% | Global, con impacto agudo durante interrupciones en plantas petroquímicas en la Costa del Golfo (Estados Unidos), Oriente Medio | Corto plazo (≤ 2 años) |

| Brechas en la estandarización de dimensiones de sondas | -0.2% | Global, que afecta a todos los mercados pero más visible en sistemas hospitalarios con múltiples proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Sostenibilidad por Plásticos de Un Solo Uso

La Directiva de Plásticos de Un Solo Uso de la Unión Europea aplica programas de responsabilidad ampliada del productor, haciendo a los fabricantes responsables de la gestión de residuos posteriores. De manera similar, las regulaciones de reciclaje de California imponen objetivos estrictos, mientras que los grupos de defensa evalúan el uso de plásticos en los hospitales a través de evaluaciones anuales. En respuesta, los líderes de la industria están pilotando películas de ácido poliláctico que se biodegradan en entornos de compostaje industrial mientras mantienen los estándares de esterilidad. Sin embargo, los altos costos, la disponibilidad limitada de resina y la infraestructura inadecuada para el fin de vida útil restringen una adopción más amplia. Hasta que los polímeros de base biológica logren un rendimiento comparable en integridad de barrera y rentabilidad, es probable que las regulaciones ambientales impacten la trayectoria de crecimiento del mercado de cubiertas para sondas de ultrasonido.

Presión de Costos en Entornos con Recursos Limitados

El costo de una cubierta endocavitaria estéril, que oscila entre USD 2 y 5, representa una carga financiera significativa para las clínicas en regiones con gastos de salud per cápita inferiores a USD 100. En las zonas rurales de India y África Subsahariana, los centros a menudo reutilizan productos de un solo uso en múltiples pacientes o dependen de envolturas de polietileno no estériles, lo que aumenta los riesgos de infección y suprime la demanda legítima. Los fabricantes locales ofrecen cubiertas básicas de látex a precios significativamente más bajos en comparación con las empresas multinacionales, intensificando la competencia y reduciendo los márgenes de beneficio. Sin iniciativas como programas de adquisición financiados por donantes o estrategias de precios escalonados para mejorar la asequibilidad, las limitaciones de costos continuarán limitando la penetración de las cubiertas para sondas de ultrasonido en los mercados en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cubierta: Los Desechables Fortalecen la Eficiencia del Flujo de Trabajo

En 2025, las soluciones desechables contribuyeron con el 61,34% de los ingresos y se proyecta que crezcan a una CAGR del 5,95%, superando a las vainas reutilizables en todas las regiones monitoreadas. Este dominio está impulsado principalmente por los requisitos intensivos en mano de obra del procesamiento estéril, ya que cada manga reutilizable requiere enjuague, prueba de fugas, desinfección, secado y documentación. La escasez de personal agrava estos desafíos, haciendo de los desechables una solución confiable para mitigar el error humano y evitar problemas de cumplimiento. Los fabricantes han mejorado los artículos de un solo uso incorporando recubrimientos antimicrobianos y chips RFID, diferenciándolos aún más de las alternativas reutilizables. Si bien las cubiertas reutilizables siguen siendo una opción táctica en escenarios con presupuesto limitado, las organizaciones de salud globales asignan cada vez más fondos a los desechables para garantizar la integridad de la barrera. En consecuencia, los desechables están impulsando tanto el volumen como la innovación en el mercado de cubiertas para sondas de ultrasonido.

Por Material: La Adopción de Opciones Sin Látex y Seguras para Alergias se Acelera

En 2025, el látex representó el 56,75% de las unidades enviadas, en gran parte debido a la disponibilidad y rentabilidad del caucho natural en el Sudeste Asiático. Sin embargo, materiales como el nitrilo, el polisopreno y el polietileno están creciendo a una CAGR del 6,03%, la más rápida entre las categorías de materiales. Los datos clínicos que indican que hasta el 17% de los trabajadores de la salud experimentan sensibilidades al látex han impulsado evaluaciones de riesgo y llevado a los equipos de adquisiciones a eliminar el látex de los inventarios institucionales. Los elastómeros sintéticos han igualado casi al caucho natural en resistencia a la tracción y elasticidad, resultando en solo una ligera prima de costo. Los hospitales que anteriormente mantenían inventarios separados para productos con látex y sin látex ahora optan por defecto por las opciones sin látex, simplificando la gestión del inventario y protegiendo al personal de los riesgos de hipersensibilidad.

Por Esterilidad: La Garantía Aséptica Impulsa el Crecimiento Premium

Las barreras estériles representaron el 71,26% de los envíos globales en 2025 y se proyecta que crezcan a una CAGR del 6,03%, superando significativamente al segmento no estéril. Los requisitos regulatorios clasifican las sondas transvaginales, transrectales e intraoperatorias como semicríticas, lo que requiere desinfección de alto nivel o cubiertas estériles. Los hospitales, con el objetivo de evitar riesgos de cumplimiento, utilizan cada vez más cubiertas estériles incluso para sondas externas al examinar a pacientes inmunocomprometidos. Los proveedores han capitalizado esta demanda ofreciendo cubiertas irradiadas con rayos gamma y envasadas individualmente que pueden colocarse directamente en campos estériles, reduciendo los puntos de contacto y mejorando la eficiencia de rotación de salas. Los artículos no estériles siguen siendo prevalentes en clínicas obstétricas y musculoesqueléticas de alto volumen, donde el contacto con piel intacta permite barreras menos estrictas, pero las políticas de reembolso favorecen los protocolos estériles, lo que desplaza aún más el equilibrio del mercado.

Por Aplicación de Sonda: El Dominio Endocavitario Persiste

Las sondas endocavitarias representaron el 53,26% de los ingresos en 2025 y se espera que crezcan a una CAGR del 5,91%. Las clínicas de fertilidad, los centros de urología y los proveedores de salud femenina están estandarizando cada vez más las cubiertas desechables para cada exploración. Estas sondas, que interactúan con las membranas mucosas, presentan un mayor riesgo de transmisión microbiana, lo que requiere el uso de barreras estériles de mayor costo. Una investigación de 2024 vinculó múltiples infecciones del torrente sanguíneo a un transductor transvaginal reprocesado, lo que llevó a la clínica a cambiar a vainas de un solo uso y reportar ahorros derivados de la reducción del tiempo de inactividad de los procedimientos. Tales casos refuerzan la justificación de compra para los administradores de salud a nivel mundial.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Surgen a Medida que los Procedimientos se Alejan de los Hospitales

Los hospitales representaron el 42,87% del volumen de compras en 2025, pero los centros de cirugía ambulatoria están experimentando el crecimiento más rápido, con una CAGR del 5,95%. La expansión de los procedimientos reembolsables en centros de cirugía ambulatoria, incluida la artroplastia total de articulaciones, ha impulsado la demanda de ultrasonido intraoperatorio, que se utiliza para la guía de bloqueo nervioso y la colocación de implantes. Los centros de cirugía ambulatoria, que operan con modelos de personal reducido, requieren reabastecimiento al día siguiente, lo que lleva a los distribuidores a ofrecer tamaños de caja personalizados y precios por suscripción. Los centros de diagnóstico por imagen enfrentan presiones de reembolso, mientras que las clínicas de atención urgente y los consultorios médicos están adoptando rápidamente dispositivos de ultrasonido portátiles. Sin embargo, sus menores volúmenes de compra añaden complejidad a la logística de los proveedores.

Análisis Geográfico

En 2025, América del Norte representó el 38,96% de los ingresos globales, impulsada por la adhesión de los hospitales estadounidenses a estrictos protocolos de control de infecciones y la adopción de unidades automatizadas de desinfección de alto nivel. En Canadá, las compras masivas por parte de consorcios provinciales impulsan la demanda, mientras que las cadenas de salud privadas en México importan cubiertas antimicrobianas premium para atraer turistas médicos. A pesar de la saturación del mercado y los desafíos de reembolso, el mercado de cubiertas para sondas de ultrasonido de la región continúa creciendo de manera constante, respaldado por el cambio hacia la cirugía ambulatoria y el diagnóstico por imagen en el punto de atención.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,10%. En China, las iniciativas gubernamentales están equipando las clínicas municipales con unidades de ultrasonido, impulsando la demanda de barreras rentables, mientras que los centros urbanos están adoptando productos premium sin látex para cumplir con los estándares internacionales. En India, el aumento de los volúmenes de diagnóstico bajo los programas nacionales de salud se ve compensado por los desafíos de asequibilidad en los hospitales públicos, lo que ralentiza la adopción de productos premium. Japón y Corea del Sur lideran en uso per cápita, impulsados por el envejecimiento de la población y la adopción temprana de cubiertas avanzadas. Australia se alinea con los estándares norteamericanos, mientras que Tailandia y Singapur invierten en cadenas de suministro sólidas para fortalecer sus sectores de turismo médico.

Europa ocupa un punto intermedio, con Alemania, Francia y el Reino Unido impulsando el volumen. Sin embargo, la Directiva de Plásticos de Un Solo Uso de la Unión Europea está llevando a los proveedores a invertir en soluciones biodegradables y a contabilizar los costos de reciclaje. Los países del sur de Europa crecen moderadamente, con licitaciones públicas que enfatizan el costo, lo que genera una intensa competencia de precios. En Oriente Medio, Arabia Saudita y los Emiratos Árabes Unidos están canalizando inversiones en infraestructura sanitaria avanzada, aumentando la demanda de cubiertas estériles. En África, los programas financiados por donantes dominan, pero los hospitales privados urbanos en países como Kenia y Nigeria están comenzando a adoptar productos premium, lo que señala un potencial de crecimiento a medida que mejoran las condiciones económicas.

Panorama Competitivo

El mercado de cubiertas para sondas de ultrasonido comprende fabricantes especializados. Cardinal Health, McKesson y Medline Industries utilizan extensas redes logísticas y contratos agrupados para integrar sus unidades de mantenimiento de existencias en los sistemas de planificación de recursos empresariales de los hospitales. Sus algoritmos de inventario gestionado por el proveedor reducen significativamente los pedidos de emergencia en más del 90%, ofreciendo una sólida propuesta de valor para los gestores de materiales conscientes de los costos. CIVCO Medical Solutions y Parker Laboratories se diferencian con recubrimientos de nanopartículas de plata que logran reducciones microbianas de 4 logaritmos en dos horas, lo que les permite cobrar una prima de precio del 20-30% a los comités de prevención de infecciones. Nanosonics, conocida por su experiencia en desinfección de sondas, impulsa la demanda de cubiertas al garantizar que sus ciclos automatizados se integren perfectamente con formatos específicos de vainas desechables, creando un ecosistema agrupado que asegura compras repetidas.

Los competidores emergentes en India y China están aprovechando la integración vertical, incluidas plantaciones de látex, compuestos y extrusión, para reducir los costos en un 40-50%, aumentando así la competencia en mercados sensibles al precio. Los nuevos participantes nativos digitales están introduciendo paquetes basados en suscripción que combinan cubiertas, desinfectantes y rastreadores de IoT en una tarifa por procedimiento, lo que resulta atractivo para los Centros de Cirugía Ambulatoria que priorizan los gastos operativos predecibles. Las solicitudes de patentes se centran cada vez más en diseños de antenas RFID, dispersión de aditivos antimicrobianos y películas multicapa biodegradables, lo que indica áreas clave de competencia futura. Las certificaciones ambientales, como la ISO 14001, se incluyen ahora con frecuencia en los requisitos de licitación, lo que obliga a los proveedores a validar sus huellas de carbono e implementar programas de reciclaje de circuito cerrado. En general, si bien la intensidad competitiva sigue siendo moderada, las empresas que combinan el rendimiento en prevención de infecciones con una visibilidad avanzada de la cadena de suministro digital están mejor posicionadas para tener éxito.

Líderes de la Industria de Cubiertas para Sondas de Ultrasonido

Ecolab

CIVCO Medical Solutions

Sheathing Technologies

Parker Laboratories

Medline Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: B. Braun introdujo el Set de Cubierta para Sonda EZCOVER en los Estados Unidos, un kit estéril destinado a procedimientos de bloqueo nervioso periférico. Reduce el riesgo de contaminación cruzada al tiempo que optimiza el flujo de trabajo en las salas de anestesia regional.

- Febrero de 2025: CS Medical renovó su estatus de Colaborador Socio Estratégico con la Asociación para Profesionales en Control de Infecciones y Epidemiología, extendiendo los programas educativos sobre reprocesamiento automatizado de sondas para profesionales del control de infecciones.

Alcance del Informe Global del Mercado de Cubiertas para Sondas de Ultrasonido

Según el alcance del informe, las cubiertas para sondas de ultrasonido son vainas protectoras, típicamente fabricadas con materiales como látex, poliuretano o polietileno. Estas cubiertas, disponibles en opciones estériles y no estériles, pueden ser desechables o reutilizables. Funcionan como una barrera sanitaria entre el transductor y el paciente, minimizando el riesgo de contaminación cruzada durante los procedimientos de diagnóstico por imagen. Su uso es particularmente crítico en aplicaciones como exploraciones de cavidades internas, biopsias y procedimientos quirúrgicos.

La segmentación del mercado de cubiertas para sondas de ultrasonido se divide por tipo de cubierta, material, esterilidad, aplicación de sonda, usuario final y geografía. Por tipo de cubierta, el mercado se segmenta en cubiertas desechables y cubiertas reutilizables. Por material, el mercado se segmenta en cubiertas sin látex y cubiertas de látex. Por esterilidad, el mercado se segmenta en cubiertas estériles y cubiertas no estériles. Por aplicación de sonda, el mercado se segmenta en sondas endocavitarias, sondas de superficie externa, sondas intraoperatorias y otras aplicaciones. Por usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, centros de diagnóstico por imagen y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Cubiertas Desechables |

| Cubiertas Reutilizables |

| Cubiertas Sin Látex |

| Cubiertas de Látex |

| Cubiertas Estériles |

| Cubiertas No Estériles |

| Sondas Endocavitarias |

| Sondas de Superficie Externa |

| Sondas Intraoperatorias |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Diagnóstico por Imagen |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cubierta | Cubiertas Desechables | |

| Cubiertas Reutilizables | ||

| Por Material | Cubiertas Sin Látex | |

| Cubiertas de Látex | ||

| Por Esterilidad | Cubiertas Estériles | |

| Cubiertas No Estériles | ||

| Por Aplicación de Sonda | Sondas Endocavitarias | |

| Sondas de Superficie Externa | ||

| Sondas Intraoperatorias | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Diagnóstico por Imagen | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cubiertas para sondas de ultrasonido en 2031?

Se prevé que el sector alcance USD 397,8 millones en 2031, expandiéndose desde USD 276,0 millones en 2026 a una CAGR del 5,7%.

¿Qué tipo de cubierta genera más ingresos?

Las barreras estériles desechables contribuyen con más del 60% de las ventas globales gracias a flujos de trabajo más sencillos y menor riesgo de control de infecciones.

¿Por qué están ganando terreno las cubiertas para sondas sin látex?

El aumento de las alergias del personal y las recomendaciones de la Administración de Seguridad y Salud Ocupacional impulsan a los hospitales hacia alternativas de nitrilo y polisopreno que eliminan la exposición al látex sin sacrificar el rendimiento.

¿Qué usuario final está creciendo más rápido?

Los centros de cirugía ambulatoria registran la CAGR más pronunciada del 5,95% a medida que las reformas de reembolso trasladan los procedimientos de hospitalización a entornos ambulatorios.

¿Qué mercado regional muestra el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 6,10%, impulsada por los programas de cobertura universal en China e India y el creciente turismo médico en el Sudeste Asiático.

¿Cómo están afectando las regulaciones de sostenibilidad a los proveedores?

Las directivas de la Unión Europea y California sobre plásticos de un solo uso están obligando a los fabricantes a invertir en películas biodegradables y programas de responsabilidad ampliada del productor, lo que añade costos pero abre nichos de productos ecológicos.

Última actualización de la página el: