Tamaño y Participación del Mercado de Guías de Aguja para Ultrasonido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

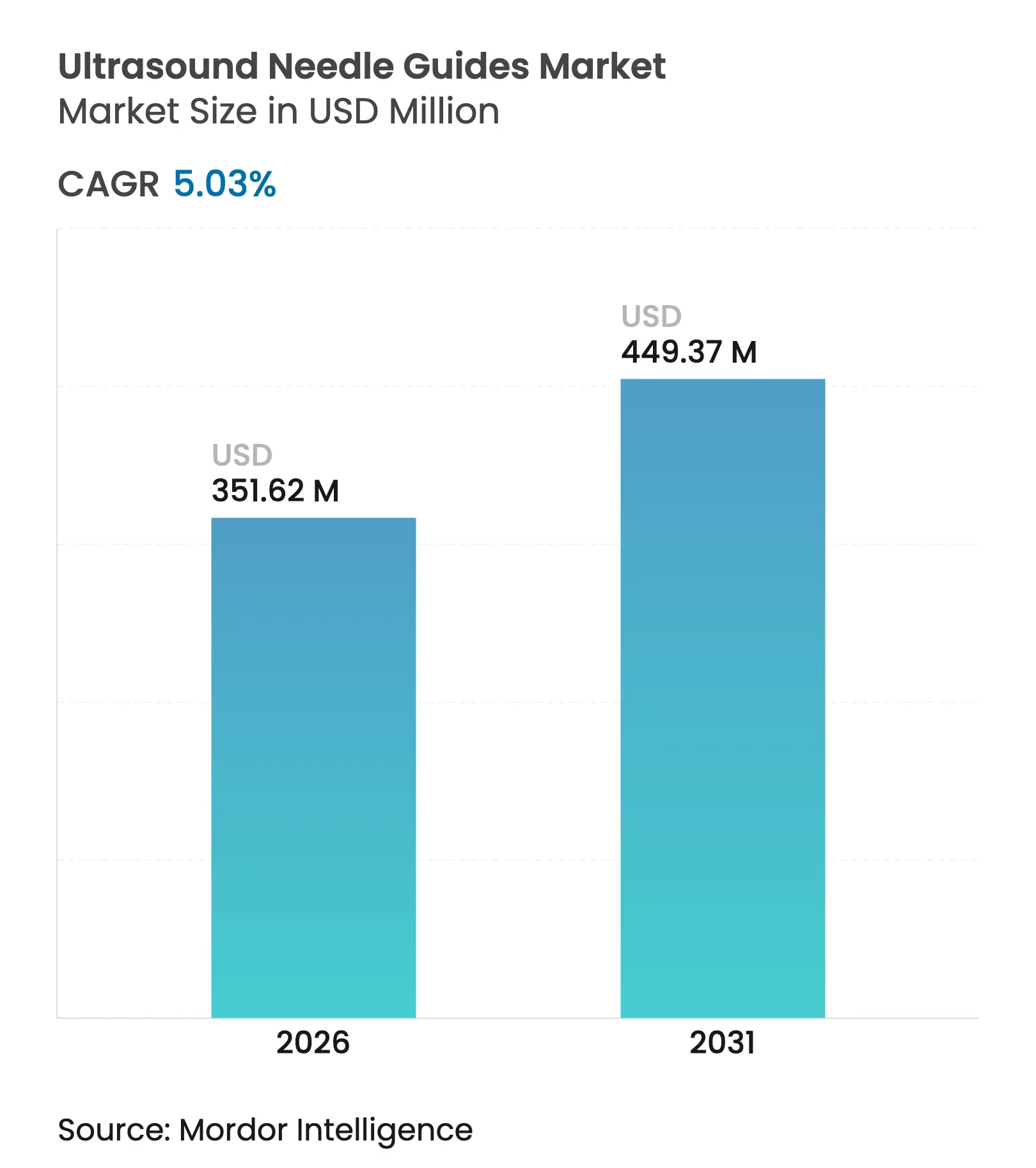

| Tamaño del Mercado (2026) | 351.62 Millones de dólares |

| Tamaño del Mercado (2031) | 449.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

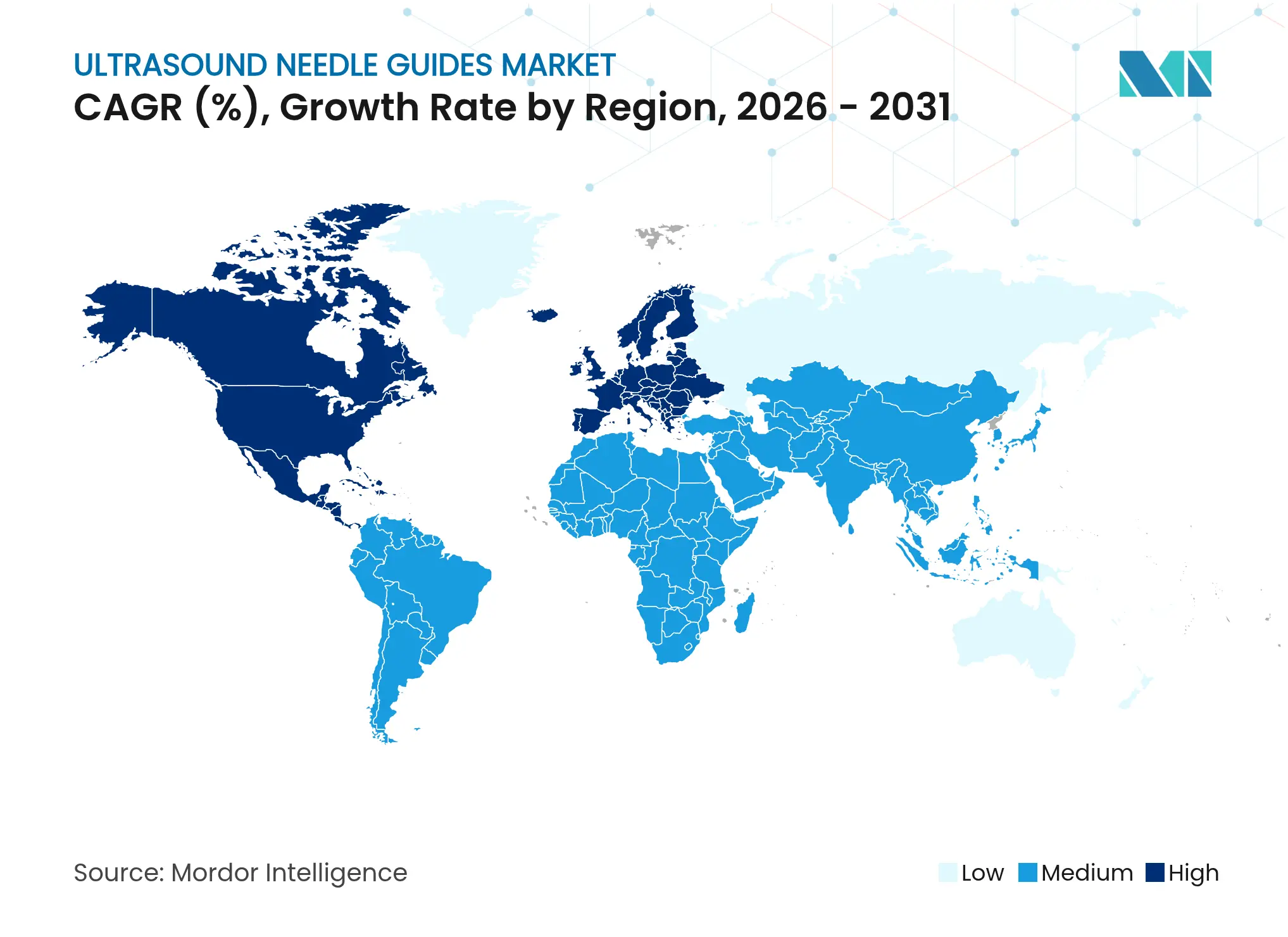

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guías de Aguja para Ultrasonido por Mordor Intelligence

El tamaño del mercado de guías de aguja para ultrasonido fue valorado en USD 334,79 millones en 2025 y se estima que crecerá desde USD 351,62 millones en 2026 hasta alcanzar USD 449,37 millones en 2031, a una CAGR del 5,03% durante el período de pronóstico (2026-2031). La rápida adopción de intervenciones guiadas con precisión, el creciente énfasis en la prevención de infecciones y la incorporación de herramientas de visualización asistidas por IA sostienen colectivamente un impulso positivo para el mercado de guías de aguja para ultrasonido a pesar de su fase de maduración. El desarrollo de productos se centra ahora en una integración más estrecha entre los kits de guías desechables y las consolas de ultrasonido de próxima generación, lo que permite a los centros mejorar la precisión en el primer intento y reducir los tiempos de procedimiento. Los hospitales siguen siendo centros de demanda fundamentales; sin embargo, los centros quirúrgicos ambulatorios (CQA) están emergiendo como un canal de volumen crucial a medida que los modelos ambulatorios desplazan progresivamente la atención hospitalaria en América del Norte y partes de Europa. La expansión geográfica continúa en Asia-Pacífico, donde los programas de modernización del sistema de salud y el envejecimiento demográfico crean vientos favorables duraderos para el mercado de guías de aguja para ultrasonido.

Conclusiones Clave del Informe

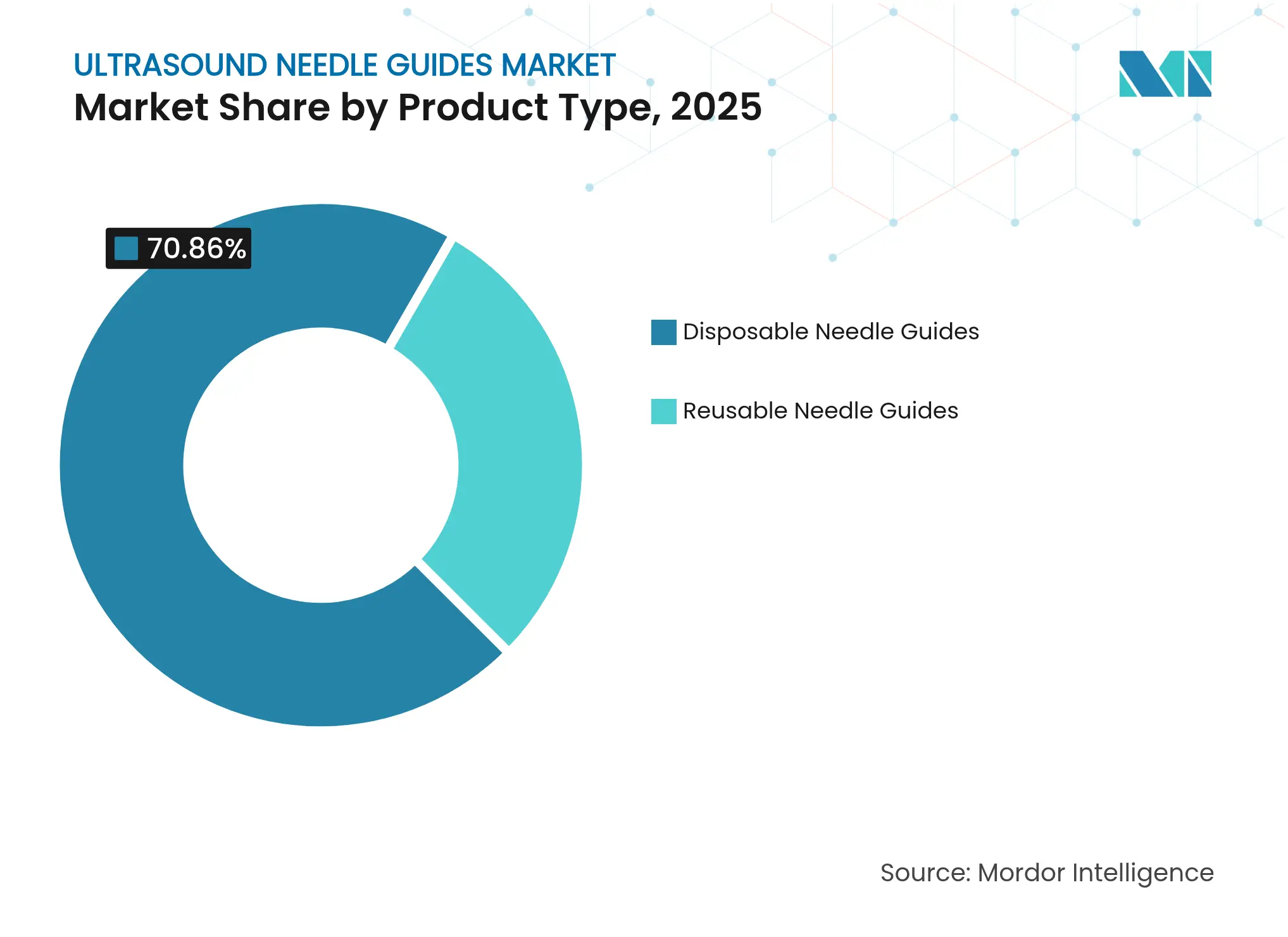

- Por tipo de producto, las guías de aguja desechables lideraron con el 70,86% de la participación del mercado de guías de aguja para ultrasonido en 2025.

- Por tipo de producto, se proyecta que las guías de aguja reutilizables se expandan a una CAGR del 5,82% hasta 2031.

- Por aplicación, los procedimientos de biopsia representaron el 43,20% del tamaño del mercado de guías de aguja para ultrasonido en 2025.

- Por aplicación, los procedimientos de manejo del dolor avanzan a una CAGR del 5,95% hasta 2031.

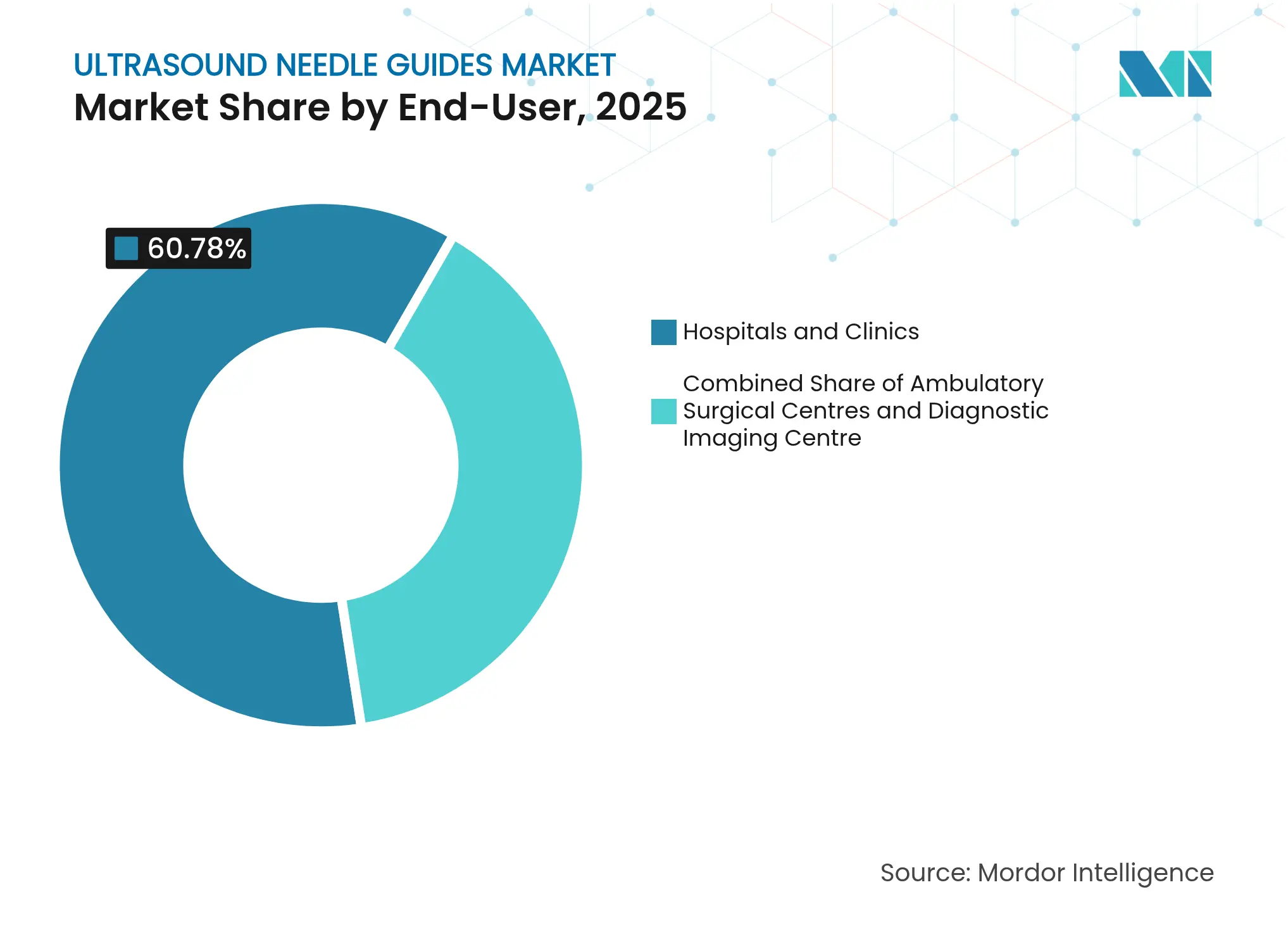

- Por usuario final, los hospitales y clínicas concentraron el 60,78% de los ingresos en 2025, mientras que los CQA registran la CAGR de pronóstico más alta del 5,84% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,75% de la participación en 2025; Asia-Pacífico está proyectada para crecer a una CAGR del 6,08% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guías de Aguja para Ultrasonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de procedimientos mínimamente invasivos guiados por ultrasonido | +1.2% | Global, América del Norte y la UE lideran | Mediano plazo (2-4 años) |

| Avances en imágenes de ultrasonido y visualización de agujas | +0.9% | Global, mercados desarrollados | Largo plazo (≥ 4 años) |

| Prevalencia creciente de enfermedades crónicas que requieren biopsia o acceso vascular | +0.8% | Global, Asia-Pacífico es el más rápido | Largo plazo (≥ 4 años) |

| Inversiones en dispositivos de ultrasonido portátiles y en el punto de atención | +0.7% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio en el control de infecciones hacia cubiertas de transductor estériles de un solo uso | +0.6% | Global, impulsado por regulaciones | Corto plazo (≤ 2 años) |

| Algoritmos de seguimiento de agujas habilitados por IA que desbloquean diseños de guías de próxima generación | +0.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Procedimientos Mínimamente Invasivos Guiados por Ultrasonido

Los sistemas de salud de todo el mundo enfatizan la atención mínimamente invasiva que reduce el trauma del paciente y acorta la recuperación, posicionando la guía por ultrasonido como el enfoque predeterminado para el acceso vascular, la anestesia regional y la biopsia de tejidos. El Instituto de Investigación Quirúrgica del Ejército de los Estados Unidos y el Laboratorio Lincoln del MIT demostraron un dispositivo de bloqueo nervioso habilitado por IA que permite a los médicos de primera línea lograr resultados de nivel experto en menos de 40 segundos, subrayando el papel de la tecnología en la reducción de las brechas de habilidades. La evidencia clínica muestra que los bloqueos nerviosos guiados por ultrasonido reducen el uso de opioides y las puntuaciones de dolor postoperatorio, impulsando la adopción de procedimientos en entornos de emergencia y perioperatorios. El seguimiento electromagnético reduce el error promedio de distancia al objetivo en un 57,1%, reforzando la confianza entre los operadores menos experimentados. Los modelos de reembolso que recompensan la atención basada en resultados complementan estos avances clínicos al reducir los costos relacionados con complicaciones.

Avances en Imágenes de Ultrasonido y Visualización de Agujas

La innovación centrada en software ahora complementa o incluso reemplaza las actualizaciones de hardware. La patente de 2024 de Fujifilm Sonosite para marcadores fuera del plano en pantalla ejemplifica los algoritmos que superponen señales intuitivas en equipos heredados, eliminando la necesidad de sondas especializadas. Los módulos de guía complementarios basados en cámara de Clear Guide Medical proporcionan precisión submilimétrica al tiempo que eliminan los tediosos pasos de calibración, ampliando la adopción entre clínicas pequeñas. Los sensores electromagnéticos miniaturizados pueden adherirse a las sondas existentes sin alterar la ergonomía, proporcionando seguimiento tridimensional en tiempo real. Estos avances democratizan colectivamente las capacidades de guía premium, especialmente para los centros que no pueden comprometerse con actualizaciones completas de consola.

Prevalencia Creciente de Enfermedades Crónicas que Requieren Biopsia / Acceso Vascular

Las condiciones crónicas como la enfermedad hepática, el cáncer y la insuficiencia renal requieren muestreo repetido de tejidos e intervenciones vasculares, manteniendo la demanda de referencia para la colocación precisa de agujas. La biopsia hepática percutánea guiada por ultrasonido alcanza rendimientos diagnósticos superiores al 95% al tiempo que reduce las tasas de complicaciones, lo que lleva a su respaldo en guías clínicas como el estándar de procedimiento. El aumento de los casos oncológicos intensifica la necesidad de adquisición precisa de tejidos para apoyar la elaboración de perfiles moleculares. La encuesta de BD de 2024 encontró que el 11% de los pacientes experimentan ≥10 punciones con aguja para una sola extracción de sangre, destacando las deficiencias que las tecnologías de guía buscan resolver. El manejo ambulatorio de enfermedades crónicas impulsa aún más la demanda de sistemas de guía portátiles y fáciles de usar capaces de ofrecer precisión de nivel hospitalario en entornos ambulatorios.

Inversiones en Dispositivos de Ultrasonido Portátiles y en el Punto de Atención

El capital fluye hacia plataformas de ultrasonido miniaturizadas que trasladan las imágenes de las salas de radiología a la cabecera del paciente y a entornos remotos. ThinkSono obtuvo EUR 2,1 millones en 2024 para comercializar una herramienta de detección de trombosis venosa profunda guiada por IA que puede ser utilizada por no especialistas. Smart Alpha promueve un ultrasonido de bolsillo conectado a la nube que promete imágenes "en cualquier lugar, en cualquier momento" por parte del personal general. Los primeros estudios sobre dispositivos robóticos de mano indican la canulación de la vena femoral en 80 segundos con usuarios novatos, lo que señala un potencial transformador para los centros ambulatorios de alto rendimiento. A medida que estas plataformas se combinan con guías desechables de bajo costo, el mercado de guías de aguja para ultrasonido se amplía más allá de los hospitales terciarios tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Operadores de Ultrasonido Calificados | -1.1% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Altos Costos de Capital y Consumibles de los Sistemas de Guía Avanzados | -0.8% | Asia-Pacífico y Oriente Medio y África, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Mandatos de Sostenibilidad que Limitan los Plásticos de Un Solo Uso en Hospitales | -0.6% | Europa y América del Norte, impulsado por regulaciones | Mediano plazo (2-4 años) |

| Reembolso Limitado para el Manejo del Dolor Guiado por Ultrasonido | -0.4% | Global, con variaciones según el sistema de salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Operadores de Ultrasonido Calificados

Los sonógrafos diagnósticos se jubilan a una edad promedio de 60,8 años, casi tres años antes que la fuerza laboral general, creando un déficit de talento durante un período en que el ultrasonido representa el 45% del volumen de imágenes en los Estados Unidos. Los canales de formación tienen dificultades para compensar la deserción, lo que limita la capacidad de procedimientos tanto en hospitales de alta complejidad como en clínicas rurales. La complejidad amplifica aún más la brecha; la anestesia regional guiada por ultrasonido exige experiencia especializada que rara vez está disponible fuera de los centros terciarios. La guía algorítmica ofrece una vía de mitigación, aunque la validación clínica amplia y la aceptación por parte de los usuarios siguen pendientes a mediano plazo.

Altos Costos de Capital y Consumibles de los Sistemas de Guía Avanzados

Las plataformas de guía premium elevan la precisión, pero tienen precios que superan los presupuestos de muchos CQA y hospitales públicos, especialmente en economías emergentes. Las discrepancias en el reembolso agravan el obstáculo: los pagos de Medicare para intervenciones de dolor guiadas por ultrasonido oscilan entre USD 36 y USD 118, a menudo por debajo de las tarifas de fluoroscopia, lo que reduce el retorno de inversión para nuevos equipos. Las presiones de sostenibilidad añaden capas de complejidad a medida que los centros equilibran el uso de desechables con los objetivos medioambientales. Los análisis comparativos del ciclo de vida muestran una huella ecológica un 43% menor para las fundas reprocesadas, lo que impulsa a los comités de compras hacia alternativas reutilizables que, a su vez, requieren inversión en flujos de trabajo de esterilización validados [1]Lichtnegger S. et al., "Single-Use and Reprocessed IPC Sleeves," RMHP, dovepress.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Desechables Dominan el Control de Infecciones

Las guías de aguja desechables mantuvieron el 70,86% de la participación del mercado de guías de aguja para ultrasonido en 2025, a medida que las regulaciones de control de infecciones se endurecieron a nivel mundial. Los hospitales valoran la esterilidad lista para usar de los kits de un solo uso que se integran con las cubiertas de sonda, reduciendo el riesgo de contaminación cruzada sin largos procesos de reprocesamiento. El sistema Verza de CIVCO Medical Solutions sustenta este dominio al combinar la facilidad de instalación con paquetes estériles específicos para cada procedimiento. En términos de ingresos, se prevé que el tamaño del mercado de guías de aguja para ultrasonido para desechables ascienda a USD 318,62 millones en 2031 a medida que los mercados emergentes adopten protocolos de higiene más estrictos.

Las guías reutilizables avanzan no obstante a una CAGR del 5,82% a medida que las directivas de sostenibilidad cobran fuerza en Europa y en ciertos sistemas de salud de los Estados Unidos. La evidencia comparativa del ciclo de vida destaca una reducción del 72,1% en el impacto sobre la capa de ozono para los accesorios reprocesados, lo que persuade a los equipos de compras a sopesar los ahorros medioambientales frente a los gastos de esterilización. La gama de guías de biopsia autoclavables de GE HealthCare ejemplifica cómo los fabricantes diversifican sus apuestas ofreciendo portafolios híbridos que satisfacen tanto a las partes interesadas en el control de infecciones como en la contratación ecológica. Las mejoras tecnológicas —como los canales grabados con láser para una mayor ecogenicidad— reducen las brechas de rendimiento entre las opciones reutilizables y desechables, acelerando la aceptación entre los centros de imágenes de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos de Biopsia Lideran la Adopción Clínica

Los procedimientos de biopsia representaron el 43,20% del tamaño del mercado de guías de aguja para ultrasonido en 2025, reflejando la demanda incesante de la oncología por una toma de muestras de tejido precisa y en tiempo real. Las subespecialidades que van desde la hepatología hasta la radiología intervencionista dependen de los kits de guías de aguja para mejorar el rendimiento y minimizar las complicaciones, cualidades que resuenan con los modelos de reembolso basados en el valor. Los fabricantes se centran en guías de biopsia modulares compatibles con diversos calibres para ampliar la versatilidad de la plataforma.

Las aplicaciones de manejo del dolor presentan la CAGR más rápida del 5,95% hasta 2031 a medida que la cobertura de los códigos CPT se amplía para los bloqueos nerviosos guiados por ultrasonido. Un reembolso más amplio impulsa la adopción en los servicios de urgencias y las clínicas ambulatorias de dolor, donde los médicos buscan alternativas a los analgésicos opioides. Los segmentos de acceso vascular, drenaje de líquidos y anestesia regional sostienen conjuntamente las ventas de referencia al proporcionar casos de uso frecuentes y de alta frecuencia vitales para los modelos de ingresos recurrentes de los fabricantes. La integración continua de IA promete difuminar las líneas entre estas categorías al permitir que plataformas únicas aborden múltiples aplicaciones sin recalibración manual.

Por Usuario Final: Los CQA Desafían el Dominio Hospitalario

Los hospitales y clínicas retuvieron el 60,78% de las ventas de 2025 porque los centros terciarios realizan intervenciones complejas e intensivas en imágenes que requieren plataformas de guía avanzadas. Las arquitecturas integradas de HCE y PACS refuerzan aún más el poder de compra de los hospitales al facilitar paquetes de equipos a granel que incluyen sondas, kits de barrera estéril y licencias de software. En consecuencia, se proyecta que el tamaño del mercado de guías de aguja para ultrasonido para hospitales alcance USD 281,2 millones en 2031 a medida que los ciclos de reemplazo se alineen con los lanzamientos de consolas habilitadas por IA.

Los CQA, sin embargo, ofrecen la trayectoria de crecimiento más sólida con una CAGR del 5,84%, impulsada por la migración de procedimientos desde las salas de hospitalización hacia consultorios ambulatorios rentables. Sus modelos de negocio ágiles se centran en una rotación rápida, lo que impulsa a los fabricantes de guías a priorizar los desechables de instalación rápida y las superposiciones de visualización intuitivas que minimizan el tiempo de configuración. Los centros de diagnóstico por imagen ocupan un nicho definido por altos volúmenes de biopsia y la estricta preferencia de los radiólogos por hardware de precisión; funcionan como adoptantes tempranos de accesorios de vanguardia capaces de mejorar el éxito en el primer intento y la claridad de imagen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,75% de los ingresos de 2025 debido a la madurez de la penetración del ultrasonido, el reembolso favorable y los sólidos canales de formación clínica. La reciente guía de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre sistemas de ultrasonido diagnóstico ofrece predicados claros para las presentaciones 510(k), alentando a los fabricantes a acelerar el lanzamiento de guías de próxima generación. Los consorcios académico-industriales frecuentemente prueban algoritmos de seguimiento de agujas asistidos por IA en centros de los Estados Unidos, lo que se traduce en una tracción comercial temprana una vez que se obtienen las autorizaciones. Las grandes redes hospitalarias aprovechan su escala para negociar contratos de paquetes que incluyen kits de guías, cubiertas estériles de sonda y mantenimiento de software, consolidando las relaciones con los proveedores durante ciclos de varios años.

Europa le sigue con estándares de control de infecciones arraigados y rigurosas directivas medioambientales que configuran colectivamente los patrones de compra. Los sistemas de guía reutilizables tienen una mayor aceptación relativa aquí que en América del Norte, respaldados por servicios de esterilización centralizados y mandatos de contratación ecológica transfronterizos. Lanzamientos de productos como la plataforma de guía por IA de Clarius-ThinkSono resuenan entre los médicos europeos que valoran las soluciones centradas en software que cumplen con las regulaciones del Reglamento de Dispositivos Médicos. La cultura sanitaria basada en la evidencia exige además una validación revisada por pares, lo que orienta a los proveedores hacia estudios clínicos multicéntricos antes del acceso al mercado.

Asia-Pacífico registra la CAGR más rápida del 6,08% hasta 2031, respaldada por la expansión de los presupuestos de salud en China, India y el Sudeste Asiático. Los incentivos gubernamentales para profundizar la localización de dispositivos médicos, junto con la acelerada adopción del ultrasonido por parte de los médicos, proporcionan un terreno fértil para los fabricantes de guías. El libro blanco de 2024 de APACMed prevé beneficios económicos y clínicos sustanciales de la IA en las imágenes intervencionistas, reforzando el apetito de la región por la guía basada en algoritmos. Sin embargo, las presiones de costos exigen productos de ingeniería de valor, lo que impulsa a los proveedores multinacionales a lanzar portafolios escalonados que equilibren la funcionalidad esencial con la asequibilidad. Los fabricantes de equipos originales locales, mientras tanto, aprovechan su proximidad a los mercados de alto crecimiento para pilotar modelos de innovación frugal que luego pueden escalar globalmente.

Oriente Medio y África y América del Sur comprenden participaciones más pequeñas pero en constante expansión, impulsadas por la construcción de hospitales del sector privado e iniciativas de telesalud que amplían el acceso a los procedimientos basados en ultrasonido. Las agencias de ayuda multinacionales a menudo financian la adquisición de ecógrafos portátiles y los kits de guías correspondientes en clínicas remotas, forjando una familiaridad temprana con la marca que los proveedores pueden convertir en relaciones a largo plazo a medida que aumentan los ingresos.

Panorama Competitivo

El mercado de guías de aguja para ultrasonido sigue siendo moderadamente fragmentado; ningún actor individual supera el 25% de participación, aunque las cinco principales empresas mantienen colectivamente una posición dominante en virtud de sus portafolios diferenciados. CIVCO Medical Solutions sostiene el liderazgo gracias a su amplia compatibilidad con sondas y sus asociaciones con fabricantes de equipos originales de consolas; su kit desechable Verza sigue siendo una oferta insignia favorecida en entornos sensibles al control de infecciones civco.com. Boston Scientific aprovecha su experiencia multidisciplinaria en dispositivos para introducir sistemas de biopsia integrados que combinan diseños de agujas ecogénicas con consolas de ultrasonido propietarias. Becton Dickinson se centra en innovaciones de acceso vascular, alineando los accesorios de guía con las plataformas de inserción de catéteres para presentar soluciones de circuito cerrado que mejoran la higiene del procedimiento.

Las colaboraciones estratégicas intensifican la convergencia tecnológica. En 2024, Smith+Nephew se asoció con JointVue para integrar la planificación preoperatoria basada en ultrasonido en la robótica ortopédica, creando oportunidades de venta cruzada para los accesorios de guías de aguja [3]Smith+Nephew, "Smith+Nephew Partners with JointVue for Ultrasound Preoperative Planning," smith-nephew.com . Mendaera recaudó USD 73 millones en financiamiento de Serie B para acelerar las plataformas de guía robótica de mano, firmando posteriormente un acuerdo con EchoNous para fusionar la robótica con las imágenes de ultrasonido. La actividad de patentes también se acelera: la presentación de 2024 de Fujifilm Sonosite describe guías dinámicas en pantalla para agujas insertadas fuera del plano de imagen, lo que refleja un movimiento hacia la innovación de software que reduce la dependencia del hardware.

Los competidores emergentes explotan la IA para eludir la incumbencia del hardware. ThinkSono y Smart Alpha enfatizan la detección de agujas basada en algoritmos en sondas de uso general, buscando entrada en mercados con recursos limitados que priorizan el bajo desembolso de capital. El alineamiento del reembolso y la confianza de los médicos representan barreras, pero los exitosos proyectos piloto de prueba de concepto en Europa sugieren una inminente adopción comercial. El resultado neto es un entorno competitivo donde los fabricantes de dispositivos heredados y los nuevos participantes centrados en software compiten por el control del ecosistema, lo que obliga a una inversión continua en I+D y a la formación de asociaciones.

Líderes de la Industria de Guías de Aguja para Ultrasonido

Roper Technologies, Inc. (CIVCO Medical Solutions)

Aspen Surgical Products, Inc.

FUJIFILM Sonosite, Inc.

Becton, Dickinson and Company (BD)

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Mermaid Medical Group recibió la aprobación UKCA para la guía de aguja desechable TP Pivot Pro desarrollada por CIVCO Medical Solutions, que ofrece una angulación de aguja de 20 grados para un acceso mejorado.

- Noviembre de 2024: DeepSight Technology presentó NeedleVue LiteCart en la RSNA 2024, proporcionando visualización de agujas en tiempo real sin radiación ni calibración compleja.

- Septiembre de 2024: RIVANNA obtuvo una patente de los Estados Unidos para un sistema de inserción de agujas guiado por ultrasonido destinado a mejorar la precisión en diversos procedimientos.

- Noviembre de 2023: BD presentó el Sistema de Ultrasonido SiteRite 9 con seguimiento de agujas Cue, mejorando la eficiencia en la colocación de catéteres.

Alcance del Informe Global del Mercado de Guías de Aguja para Ultrasonido

Las guías de aguja para ultrasonido son dispositivos médicos o accesorios diseñados para funcionar junto con los sistemas de ultrasonido, garantizando un posicionamiento preciso y seguro de la aguja durante diversos procedimientos médicos, como los procedimientos de biopsia y la anestesia regional, entre otros. El mercado de guías de aguja para ultrasonido está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado está segmentado en guías de aguja desechables y guías de aguja reutilizables. Por aplicación, el mercado está segmentado en procedimientos de biopsia, anestesia regional, acceso vascular, procedimientos de aspiración y drenaje de líquidos, manejo del dolor y otros procedimientos intervencionistas. Otros procedimientos intervencionistas incluyen la ablación tumoral y las intervenciones musculoesqueléticas, entre otros. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios y centros de diagnóstico por imagen. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor en USD.

| Guías de Aguja Desechables |

| Guías de Aguja Reutilizables |

| Procedimientos de Biopsia |

| Anestesia Regional |

| Acceso Vascular |

| Aspiración de Líquidos y Drenaje |

| Manejo del Dolor |

| Otros Procedimientos Intervencionistas |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros de Diagnóstico por Imagen |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Guías de Aguja Desechables | |

| Guías de Aguja Reutilizables | ||

| Por Aplicación | Procedimientos de Biopsia | |

| Anestesia Regional | ||

| Acceso Vascular | ||

| Aspiración de Líquidos y Drenaje | ||

| Manejo del Dolor | ||

| Otros Procedimientos Intervencionistas | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Diagnóstico por Imagen | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Guías de Aguja para Ultrasonido?

Se espera que el tamaño del Mercado de Guías de Aguja para Ultrasonido alcance USD 351,62 millones en 2026 y crezca a una CAGR del 5,03% para llegar a USD 449,37 millones en 2031.

¿Qué segmento de producto lidera las ventas?

Las guías de aguja desechables dominan con una participación del 70,86% en 2025 debido a los estrictos requisitos de control de infecciones.

¿Quiénes son los actores clave en el Mercado de Guías de Aguja para Ultrasonido?

Roper Technologies, Inc. (CIVCO Medical Solutions), Aspen Surgical Products, Inc., FUJIFILM Sonosite, Inc., Becton, Dickinson and Company (BD) y GE HealthCare son las principales empresas que operan en el Mercado de Guías de Aguja para Ultrasonido.

¿Cuál es la región de más rápido crecimiento en el Mercado de Guías de Aguja para Ultrasonido?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 6,08%, respaldado por mejoras en la infraestructura sanitaria y cambios demográficos.

¿Cómo influyen los CQA en la demanda?

Los centros quirúrgicos ambulatorios registran una CAGR del 5,84%, impulsando a los proveedores hacia soluciones de guía rentables y de configuración rápida.

Última actualización de la página el: