Tamaño y Participación del Mercado de Productos para Pruebas de Marcadores Cardíacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Productos para Pruebas de Marcadores Cardíacos por Mordor Intelligence

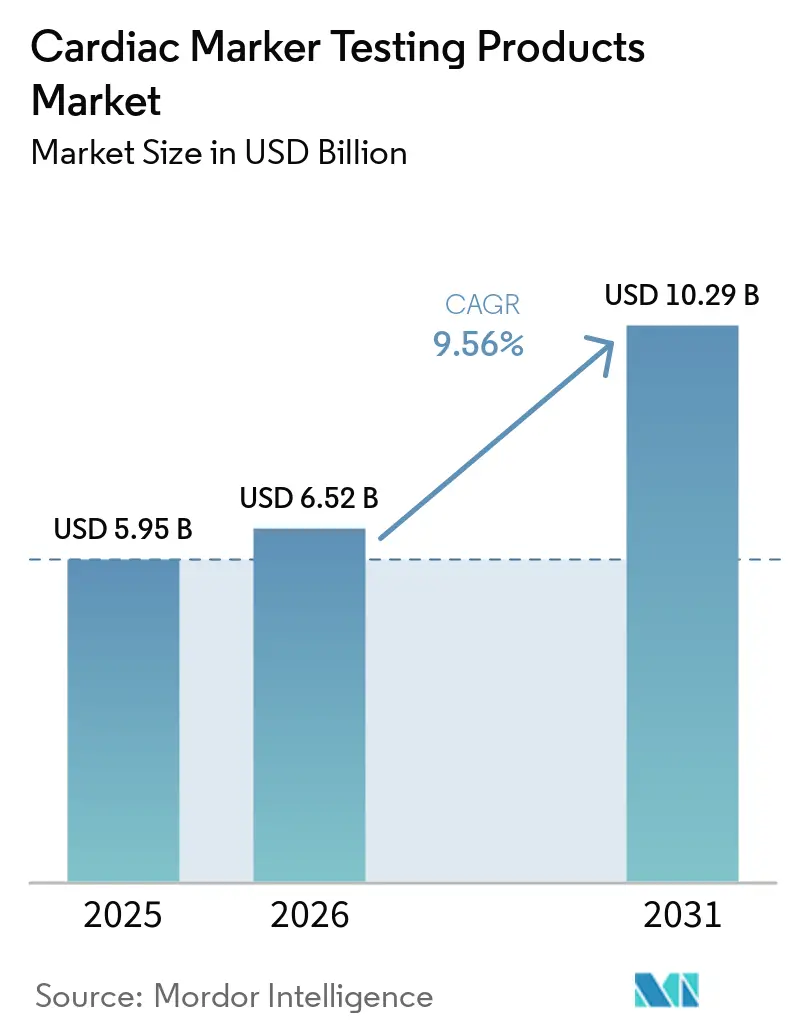

El tamaño del Mercado de Productos para Pruebas de Marcadores Cardíacos fue valorado en USD 5,95 mil millones en 2025 y se estima que crecerá desde USD 6,52 mil millones en 2026 hasta alcanzar USD 10,29 mil millones en 2031, a una CAGR del 9,56% durante el período de pronóstico (2026-2031).

El mercado se está expandiendo en un contexto de una carga persistente de enfermedades cardiovasculares que continúa manteniendo la evaluación cardíaca aguda en un lugar prioritario en los hospitales. Las vías de descarte más rápidas están cambiando la forma en que se solicitan las pruebas, ya que los médicos ahora necesitan resultados más rápidos y con mayor confianza, lo que está aumentando los volúmenes de pruebas y desplazando la demanda hacia formatos de ensayo más avanzados. El mercado también se está orientando hacia modelos de atención que apoyan el uso cercano al paciente, una integración más estrecha con los flujos de trabajo digitales y un uso más amplio de pruebas con múltiples marcadores cuando los enfoques de marcador único no son suficientes. La actividad competitiva se centra en la profundidad de la plataforma, el rendimiento del ensayo, la adecuación al flujo de trabajo y la capacidad de atender tanto laboratorios centralizados como entornos descentralizados. Esa combinación mantiene el mercado de productos para pruebas de marcadores cardíacos atractivo para las empresas que pueden combinar plataformas instaladas con ingresos recurrentes por reactivos, al tiempo que amplían el acceso en entornos de atención de emergencia, ambulatoria y emergentes.

Conclusiones Clave del Informe

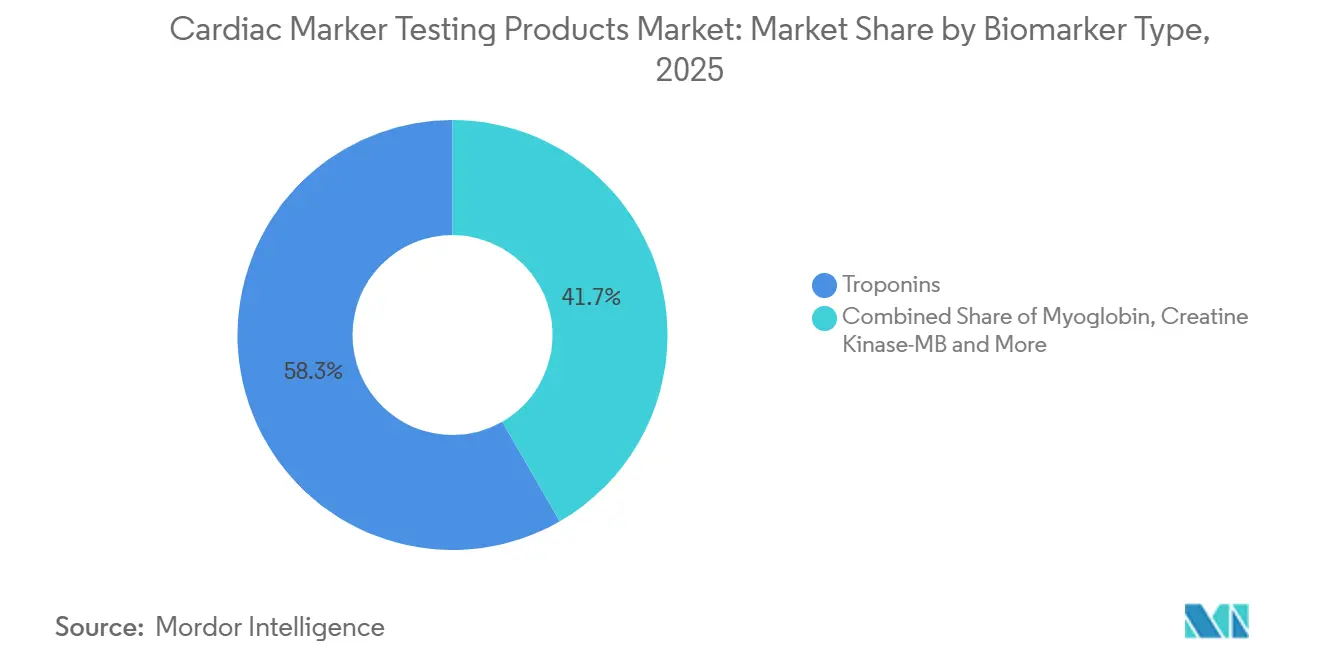

- Por tipo de biomarcador, las troponinas representaron el 58,31% de la participación del mercado de productos para pruebas de marcadores cardíacos en 2025, mientras que se prevé que la albúmina modificada por isquemia crezca a una CAGR del 12,38% hasta 2031.

- Por producto, los reactivos y kits representaron el 67,24% del tamaño del mercado de productos para pruebas de marcadores cardíacos en 2025, mientras que se proyecta que los instrumentos se expandan a una CAGR del 10,52% hasta 2031.

- Por tecnología, la quimioluminiscencia lideró con una participación del 40,52% en 2025, mientras que se espera que la inmunofluorescencia avance a una CAGR del 11,25% hasta 2031.

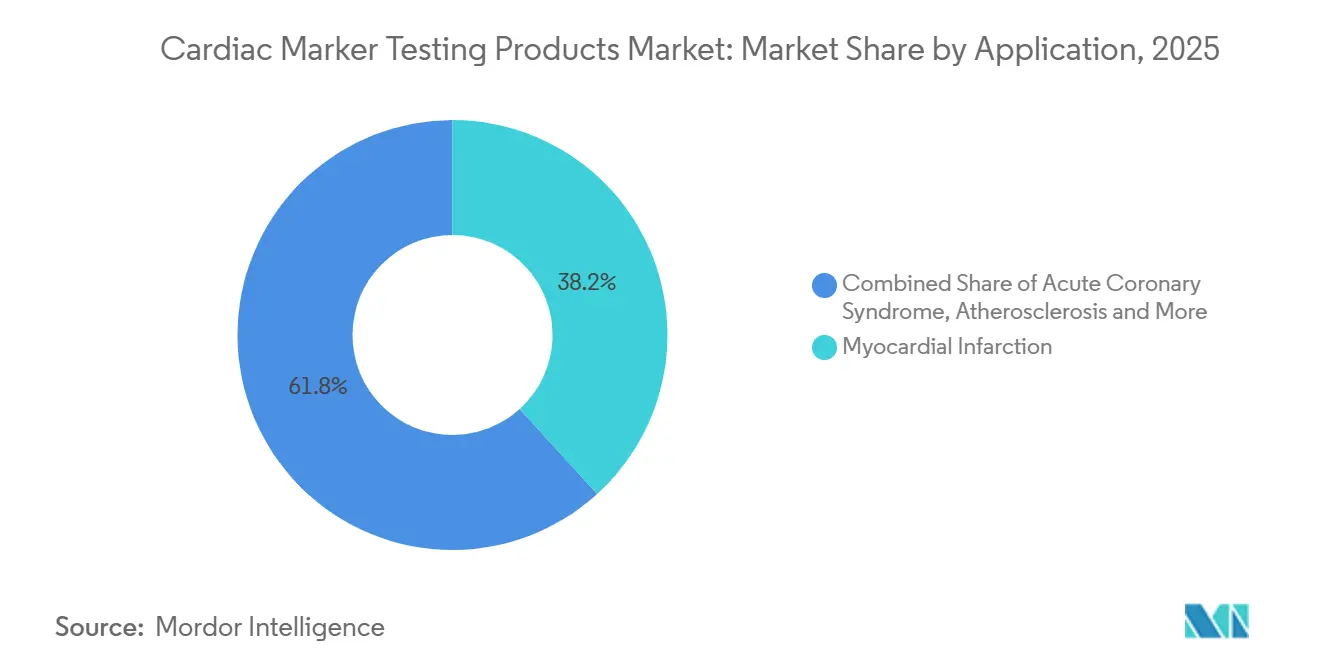

- Por aplicación, el infarto de miocardio representó el 38,24% de la demanda en 2025, mientras que se prevé que el síndrome coronario agudo crezca a una CAGR del 12,52% hasta 2031.

- Por ubicación de las pruebas, las pruebas en laboratorio central captaron el 59,52% de los ingresos en 2025, mientras que se proyecta que las pruebas en el punto de atención se expandan a una CAGR del 13,55% hasta 2031.

- Por usuario final, los hospitales representaron el 53,56% de los ingresos en 2025, mientras que se espera que los entornos de atención médica domiciliaria registren una CAGR del 13,85% hasta 2031.

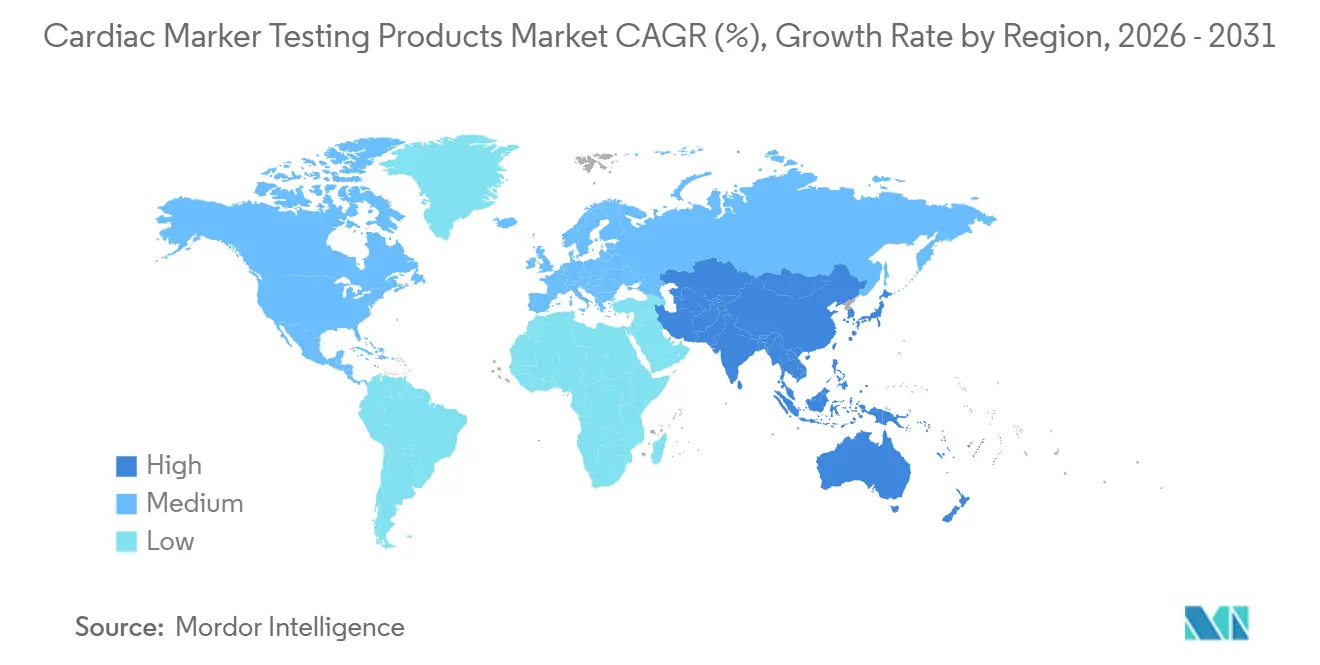

- Por geografía, América del Norte representó el 41,22% del mercado de productos para pruebas de marcadores cardíacos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 13,65% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos para Pruebas de Marcadores Cardíacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Cardiovasculares y Mayor Demanda de Descarte Temprano | +2.5% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Troponina de Alta Sensibilidad en la Atención de Emergencias | +2.2% | América del Norte y Europa, con una expansión acelerada hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las Pruebas en el Punto de Atención y Cerca del Paciente | +1.8% | Global, con la adopción más rápida en el núcleo de Asia-Pacífico y expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mayor Uso de Paneles de Biomarcadores Multiplexados y Vinculados a Algoritmos | +1.0% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Estratificación de Riesgo Asistida por IA Vinculada a Flujos de Trabajo de Registros Electrónicos de Salud | +0.7% | América del Norte y la Unión Europea, con adopción temprana en Australia y Corea del Sur | Largo plazo (≥ 4 años) |

| Formatos de Pruebas Cardíacas en el Hogar y Descentralizadas | +0.5% | América del Norte primero, con creciente adopción en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardiovasculares y Mayor Demanda de Descarte Temprano

El mercado de productos para pruebas de marcadores cardíacos está siendo respaldado por una carga global de enfermedades cardiovasculares grande y persistente que mantiene la evaluación cardíaca de emergencia como parte central de la atención rutinaria. Una proporción creciente de pacientes llega ahora con múltiples condiciones metabólicas y relacionadas con la edad, lo que dificulta la interpretación clara de los síntomas y empuja a los médicos hacia una evaluación bioquímica más amplia. Esa realidad clínica debilita la practicidad de las estrategias de marcador único en muchas presentaciones y fortalece la demanda de menús de pruebas que puedan apoyar decisiones más rápidas y confiables. En los sistemas de atención con mayor carga, las vías de diagnóstico aceleradas se están convirtiendo en parte del comportamiento clínico estándar en lugar de una variación de práctica opcional. Este cambio es especialmente importante para el mercado de productos para pruebas de marcadores cardíacos porque convierte la solicitud de biomarcadores cardíacos en una actividad más regular y vinculada a protocolos en los entornos de emergencia.

Adopción de Troponina de Alta Sensibilidad en la Atención de Emergencias

Los ensayos de troponina cardíaca de alta sensibilidad son un importante catalizador de la demanda porque mejoran la velocidad y el valor operativo de la evaluación cardíaca en los servicios de urgencias. Un estudio retrospectivo de 2025 que abarcó 32.076 visitas de pacientes a servicios de urgencias encontró que la implementación de troponina I de alta sensibilidad redujo la mediana de la duración de la estancia hospitalaria de 6,6 horas a 6,0 horas, redujo las tasas de ingreso del 38,2% al 32,6%, redujo las consultas semanales de cardiología en 3 servicios de urgencias en 2,8 y apoyó la capacidad para 1.600 visitas anuales adicionales. Estos resultados son importantes para el mercado de productos para pruebas de marcadores cardíacos porque vinculan la adopción del ensayo con una mejor capacidad de procesamiento, menor congestión y un alivio de costos medible, en lugar de solo con el rendimiento analítico. El uso generalizado de algoritmos de diagnóstico acelerado basados en troponina de alta sensibilidad también hace que la demanda sea más resistente a la presión discrecional del gasto a corto plazo. Los ensayos que satisfacen las expectativas de rendimiento de alta sensibilidad reconocidas están ganando mayor peso en las decisiones de licitación y compra, lo que respalda el posicionamiento premium para un grupo limitado de plataformas calificadas.

Expansión de las Pruebas en el Punto de Atención y Cerca del Paciente

El mercado de productos para pruebas de marcadores cardíacos también está siendo reformado por un movimiento desde las pruebas puramente centralizadas hacia la evaluación a pie de cama, en ambulancias y en entornos comunitarios. Un estudio de 2026 en Light: Science & Applications describió un sensor óptico de papel multiplexado de doble modo que detectó 3 biomarcadores cardíacos en el punto de atención, con un lector que podía ensamblarse por USD 260, mostrando cómo la asequibilidad se está convirtiendo en parte del diseño descentralizado futuro. Los proveedores establecidos también están elevando los estándares de rendimiento, y Siemens Healthineers informó que el sistema Atellica VTLi puede entregar resultados de troponina I de alta sensibilidad a partir de una muestra de punción digital en 8 minutos. Una revisión rápida de CADTH de 2025 encontró que el uso de troponina en el punto de atención en entornos rurales y remotos de Australia y Nueva Zelanda tenía utilidad clínica cuando se respaldaba con marcos claros de gobernanza y calidad, lo que proporciona a los sistemas de salud un modelo práctico para un despliegue seguro[1]Agencia Canadiense de Medicamentos y Tecnologías en Salud, "Pruebas de Troponina en el Punto de Atención, Una Revisión Rápida," CADTH, cda-amc.ca. Como resultado, las empresas que pueden respaldar tanto los flujos de trabajo de laboratorio automatizados como las plataformas compactas cercanas al paciente están construyendo una posición más sólida en el mercado de productos para pruebas de marcadores cardíacos que las empresas vinculadas a un solo formato de prueba.

Mayor Uso de Paneles de Biomarcadores Multiplexados y Vinculados a Algoritmos

El mercado de productos para pruebas de marcadores cardíacos se está beneficiando del uso más amplio de paneles que combinan varios biomarcadores cuando un solo analito no puede capturar el cuadro clínico completo. Un estudio de 2025 en Nature Communications informó que los paneles de biomarcadores mejoraron la predicción del riesgo cardiovascular en pacientes con fibrilación auricular y ofrecieron una mejor capacidad discriminatoria que las puntuaciones clínicas convencionales por sí solas. Un metaanálisis de participantes individuales de 2025 publicado en el Journal of the American College of Cardiology que abarcó más de 62.000 participantes confirmó que agregar troponina T o I a los factores de riesgo convencionales mejoró materialmente la discriminación para la primera aparición de enfermedad cardiovascular. Cuando los resultados del panel están vinculados a los flujos de trabajo de registros electrónicos de salud y al apoyo a la toma de decisiones, los médicos pueden pasar más rápidamente de la revisión de resultados a la escalada de la atención o a las decisiones de alta. Eso importa comercialmente porque los paneles más amplios aumentan el uso de reactivos por encuentro y refuerzan la lealtad a la plataforma, lo que favorece a las empresas con amplitud de menú, integración de flujo de trabajo y sólidos sistemas instalados en el mercado de productos para pruebas de marcadores cardíacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Estricta de Validación Clínica y Cumplimiento del Reglamento de Diagnóstico In Vitro y la FDA | -1.0% | Europa para el Reglamento de Diagnóstico In Vitro, Estados Unidos para la supervisión de pruebas desarrolladas en laboratorio por la FDA, con efectos más amplios en los plazos de acceso | Largo plazo (≥ 4 años) |

| Especificidad Limitada e Interpretaciones de Falsos Positivos en el Uso en el Mundo Real | -0.8% | Global, especialmente en entornos de atención aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión sobre el Reembolso de las Pruebas de Biomarcadores de Alta Frecuencia | -0.6% | América del Norte, con presión adicional de los organismos de evaluación nacionales en Europa | Mediano plazo (2-4 años) |

| Vías de Atención Fragmentadas que Ralentizan la Adopción Estandarizada | -0.5% | Asia-Pacífico, Oriente Medio y África, América del Sur y segmentos de atención rural en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Estricta de Validación Clínica y Cumplimiento del Reglamento de Diagnóstico In Vitro y la FDA

El cumplimiento normativo se ha convertido en una carga operativa más pesada para el mercado de productos para pruebas de marcadores cardíacos, especialmente para las empresas más pequeñas que no cuentan con los mismos presupuestos de estudio ni equipos regulatorios que los grandes actores establecidos. En Estados Unidos, la norma final de la FDA sobre pruebas desarrolladas en laboratorio introdujo un marco de cumplimiento por fases que añade requisitos de notificación de dispositivos médicos, sistemas de calidad, gestión de reclamaciones y presentaciones posteriores a las pruebas que anteriormente operaban bajo un modelo de supervisión diferente. Estos requisitos alargan la planificación del desarrollo, aumentan los costos de documentación y pueden retrasar la vía comercial para nuevos biomarcadores o reclamaciones ampliadas. La carga es aún mayor cuando los fabricantes deben preparar paquetes de evidencia que satisfagan más de un marco regulatorio en geografías clave. Ese retraso importa para el mercado de productos para pruebas de marcadores cardíacos porque las aprobaciones más lentas pueden posponer los lanzamientos de productos, limitar la expansión geográfica y dar a los proveedores establecidos más tiempo para defender las cuentas instaladas[2]Administración de Alimentos y Medicamentos de EE. UU., "Dispositivos Médicos, Pruebas Desarrolladas en Laboratorio," Registro Federal, govinfo.gov.

Especificidad Limitada e Interpretaciones de Falsos Positivos en el Uso en el Mundo Real

La creciente sensibilidad analítica de los ensayos de troponina de alta sensibilidad ha mejorado la detección temprana, pero también ha aumentado la frecuencia de hallazgos positivos clínicamente difíciles que no son causados por infarto agudo de miocardio. Un informe de caso de 2026 en JACC: Case Reports describió cómo un resultado falso positivo de troponina I de alta sensibilidad desencadenó anticoagulación, traslado del paciente, procedimientos invasivos y hospitalización innecesaria en un entorno sin servicios cardíacos en el lugar. Revisiones publicadas en 2024 y 2025 también señalaron que los anticuerpos heterófilos, los coágulos de fibrina, los factores reumatoides y la reactividad cruzada del músculo esquelético aún pueden interferir con la interpretación y reducir la confianza en el uso en el mundo real. Estos problemas empujan a los hospitales hacia mediciones repetidas, cálculos delta o reglas de pruebas reflejas antes de tomar decisiones de tratamiento. Esa respuesta protege la atención al paciente, pero también puede reducir los ingresos por episodio de bajo riesgo y limitar el crecimiento del volumen en entornos ambulatorios y de menor agudeza en el mercado de productos para pruebas de marcadores cardíacos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Biomarcador: Las Troponinas Anclan los Ingresos mientras la Albúmina Modificada por Isquemia Gana Terreno Clínico

Las troponinas representaron el 58,31% de los ingresos en 2025, lo que las mantuvo en el centro del mercado de productos para pruebas de marcadores cardíacos. Su liderazgo refleja una validación clínica de larga data, la aceptación en las guías clínicas y una profunda integración tanto en los sistemas de laboratorio central como en los nuevos formatos de punto de atención. Las versiones de alta sensibilidad han ampliado el uso de la troponina porque permiten una detección más temprana y un descarte más rápido en pacientes que se presentan con sospecha de eventos coronarios agudos. Roche declaró que su ensayo Gen 5 fue el primer ensayo de troponina cardíaca de alta sensibilidad con autorización de la FDA que cumplió los criterios de alta sensibilidad reconocidos, lo que ayudó a fortalecer el argumento comercial para los flujos de trabajo premium basados en troponina[3]Roche Diagnostics, "Elecsys Troponin T Gen 5," Roche Diagnostics, diagnostics.roche.com. Esa ventaja de la base instalada continúa respaldando la demanda recurrente en el mercado de productos para pruebas de marcadores cardíacos a medida que los hospitales estandarizan los protocolos en torno a ensayos que pueden satisfacer tanto los requisitos de velocidad como de precisión.

Se prevé que la albúmina modificada por isquemia se expanda a una CAGR del 12,38% hasta 2031, lo que la convierte en el segmento de biomarcadores de más rápido crecimiento en el mercado de productos para pruebas de marcadores cardíacos. Su atractivo proviene de una brecha clínica que la troponina no cierra completamente, ya que la albúmina modificada por isquemia está mejor alineada con la isquemia reversible antes de que se produzca la necrosis miocárdica. Esto es particularmente relevante en episodios isquémicos transitorios y en casos en los que los médicos desean un contexto de riesgo más amplio antes de que el daño tisular se vuelva más evidente. La CK-MB, la mioglobina y los marcadores relacionados aún tienen un papel en los paneles multiplex y en entornos donde la adopción de troponina de alta sensibilidad es más lenta, pero el comportamiento del reembolso está reduciendo su valor independiente. Blue Cross Blue Shield de Texas declaró en su política de 2025 que la CK-MB y la mioglobina estaban excluidas del reembolso para el diagnóstico del síndrome coronario agudo, lo que apunta a un alejamiento más rápido del uso de marcadores heredados en los mercados de mayores ingresos. El mercado de productos para pruebas de marcadores cardíacos sigue anclado en la troponina, pero la mejora futura de la combinación depende de si los nuevos biomarcadores pueden asegurar un papel más claro dentro de las vías de atención impulsadas por protocolos.

Por Producto: Los Reactivos Impulsan el Volumen, los Instrumentos Amplían la Huella de la Plataforma

Los reactivos y kits representaron el 67,24% de los ingresos en 2025, lo que los convirtió en la categoría de producto más grande en el mercado de productos para pruebas de marcadores cardíacos. Este liderazgo refleja la economía básica de las pruebas de inmunoensayo, ya que cada ejecución de paciente requiere paquetes de reactivos, calibradores y controles de calidad independientemente de si el analizador ya está instalado. Ese modelo de consumo recurrente proporciona a los grandes proveedores un piso de ingresos estable una vez que una plataforma está instalada dentro de una red hospitalaria o de laboratorio. También explica por qué las campañas de colocación de capital siguen siendo agresivas, ya que los términos favorables del analizador pueden recuperarse con el tiempo a través de una demanda predecible de consumibles. El mercado de productos para pruebas de marcadores cardíacos, por lo tanto, continúa recompensando a las empresas que pueden proteger los analizadores instalados y mantener una alta utilización en los volúmenes de pruebas rutinarias y urgentes.

Se proyecta que los instrumentos crezcan a una CAGR del 10,52% de 2026 a 2031, lo que los convierte en el grupo de productos de más rápido crecimiento aunque estén por detrás en los ingresos actuales. El crecimiento está siendo respaldado por nuevas construcciones de laboratorios, programas de modernización hospitalaria y colocaciones de analizadores en regiones donde la capacidad de diagnóstico aún se está expandiendo. Esto es especialmente relevante en Asia-Pacífico, Oriente Medio y América del Sur, donde los nuevos hospitales y laboratorios independientes están añadiendo capacidad de inmunoensayo automatizado. El efecto de atracción es importante porque una vez que los instrumentos se colocan en entornos de menor agudeza, como clínicas y farmacias, traen demanda futura de reactivos a entornos de atención que anteriormente estaban poco penetrados. Esta parte de la industria de productos para pruebas de marcadores cardíacos también está moldeada por controles de adquisición más estrictos, ya que los compradores prestan más atención a los sistemas de calidad, la solidez de la validación y la evidencia de preparación regulatoria antes de aprobar nuevas plataformas.

Por Tecnología: La Quimioluminiscencia Lidera, la Inmunofluorescencia Crece a través de la Integración en el Punto de Atención

La quimioluminiscencia tuvo una participación del 40,52% en 2025, lo que la mantuvo como el segmento tecnológico más grande en el mercado de productos para pruebas de marcadores cardíacos. Su posición se basa en una alta precisión analítica, una amplia compatibilidad con los sistemas automatizados y una fuerte idoneidad para los laboratorios centrales de alto rendimiento. Estas características hacen que la quimioluminiscencia sea el formato preferido en entornos donde los hospitales necesitan un procesamiento rápido de grandes volúmenes diarios de muestras cardíacas. Roche informó en el ESC 2025 que su ensayo Elecsys Troponin T de alta sensibilidad Gen 6 de sexta generación, un inmunoensayo quimioluminiscente validado en el programa de estudio TSIX con más de 13.000 participantes, mostró alta precisión para la identificación y el descarte del infarto agudo de miocardio. Ese nivel de evidencia ayuda a explicar por qué la quimioluminiscencia sigue siendo central para el posicionamiento premium de laboratorio en el mercado de productos para pruebas de marcadores cardíacos.

Se prevé que la inmunofluorescencia crezca a una CAGR del 11,25% de 2026 a 2031, lo que la convierte en la categoría tecnológica de más rápido crecimiento. Su impulso está vinculado a analizadores compactos basados en cartuchos que funcionan bien en servicios de urgencias, ambulancias e instalaciones remotas donde la refrigeración y el personal especializado de laboratorio pueden ser limitados. Estos formatos están bien adaptados al movimiento más amplio hacia el uso en el punto de atención porque acercan las decisiones más rápidas al paciente. El ensayo por inmunoabsorción ligado a enzimas, la inmunocromatografía y otros métodos siguen siendo importantes en la investigación, entornos de menor costo y casos de uso regionales seleccionados, pero no tienen el mismo perfil de crecimiento. El mercado de productos para pruebas de marcadores cardíacos se está moviendo, por lo tanto, hacia un modelo dividido donde la quimioluminiscencia sigue siendo la columna vertebral para el rendimiento centralizado mientras que la inmunofluorescencia captura más demanda descentralizada y cercana al paciente.

Por Aplicación: El Infarto de Miocardio Domina, los Protocolos de Síndrome Coronario Agudo Impulsan el Crecimiento Más Rápido

El infarto de miocardio representó el 38,24% de la demanda en 2025, lo que lo convirtió en la aplicación más grande en el mercado de productos para pruebas de marcadores cardíacos. Este liderazgo fue respaldado por el hecho de que el infarto de miocardio sospechado o confirmado sigue siendo el caso de uso más común y más urgente para las pruebas de biomarcadores cardíacos en todo el mundo. La categoría se beneficia de la profunda familiaridad de los médicos, el sólido respaldo del reembolso en presentaciones agudas y la clara integración en los protocolos de los servicios de urgencias. Un análisis de 2024 citado en JAMA Internal Medicine indicó que las pruebas de biomarcadores cardíacos ocurrieron en casi el 7% de todas las visitas a los servicios de urgencias de Estados Unidos y en el 25,6% de las presentaciones de dolor torácico, mostrando la escala del uso agudo. Esto convierte al infarto de miocardio en el motor de demanda base que continúa estabilizando el mercado más amplio de productos para pruebas de marcadores cardíacos.

Se prevé que el síndrome coronario agudo crezca a una CAGR del 12,52% hasta 2031, lo que lo convierte en el segmento de aplicación de más rápido crecimiento. Su crecimiento está vinculado a vías de confirmación y descarte más rápidas que dependen de la troponina de alta sensibilidad como el principal ancla diagnóstica durante la evaluación temprana. Debido a que estas vías se están estandarizando cada vez más en la medicina de urgencias, la demanda se está volviendo menos discrecional y más vinculada a protocolos que en los modelos de pruebas anteriores. Eso importa comercialmente porque el uso impulsado por protocolos tiende a aumentar la consistencia de los pedidos y respalda el flujo regular de reactivos. El mercado de productos para pruebas de marcadores cardíacos, por lo tanto, se está beneficiando no solo de que se pruebe a más pacientes, sino también de la forma en que las vías de atención se están estructurando en torno a la evidencia temprana de biomarcadores.

Por Ubicación de las Pruebas: Los Laboratorios Centrales Mantienen la Participación mientras las Pruebas en el Punto de Atención Redefinen el Acceso

Las pruebas en laboratorio central representaron el 59,52% de los ingresos en 2025, lo que les dio la mayor participación en el tamaño del mercado de productos para pruebas de marcadores cardíacos. Ese liderazgo refleja el alto rendimiento de muestras, la eficiencia de la automatización y la supervisión de calidad más estricta que los grandes laboratorios pueden mantener. Un análisis revisado por pares de 2025 de pacientes de servicios de urgencias emparejados por propensión encontró que un protocolo de troponina I cardíaca de alta sensibilidad redujo la mediana de la duración de la estancia en el servicio de urgencias de 28 horas a 4 horas, redujo las consultas de cardiología del 30% al 4%, redujo el uso de ecocardiografía del 39,3% al 6,7% y mantuvo las readmisiones por síndrome coronario agudo a 30 días en el 0%. Esos resultados muestran que los protocolos centralizados de alta sensibilidad pueden ofrecer importantes beneficios operativos sin requerir que cada sitio cambie inmediatamente a las pruebas descentralizadas. Para gran parte del mercado de productos para pruebas de marcadores cardíacos, los laboratorios centrales siguen siendo, por lo tanto, el modelo de entrega principal cuando el volumen, la supervisión y la amplitud del menú son las principales prioridades.

Se proyecta que las pruebas en el punto de atención crezcan a una CAGR del 13,55% de 2026 a 2031, lo que las convierte en el segmento de ubicación de pruebas de más rápido crecimiento. El crecimiento está siendo respaldado por casos de uso de emergencia donde un tiempo más rápido de muestra a respuesta puede cambiar las decisiones de triaje, el momento del alta y las necesidades de traslado. La brecha de rendimiento entre los sistemas de laboratorio y los de punto de atención se está reduciendo a medida que los proveedores incorporan mayor calidad analítica en dispositivos más pequeños. Siemens Healthineers informó resultados de troponina I de alta sensibilidad en 8 minutos a partir de una muestra de punción digital con la plataforma Atellica VTLi, mientras que la adquisición de SpinChip por parte de bioMérieux incorporó una plataforma de troponina I de alta sensibilidad en sangre completa de 10 minutos en una organización comercial, de fabricación y regulatoria más grande.

Por Usuario Final: Los Hospitales Dominan, la Atención Médica Domiciliaria Entra en la Curva de Crecimiento

Los hospitales representaron el 53,56% de los ingresos en 2025, lo que los mantuvo como el segmento de usuario final más grande en el mercado de productos para pruebas de marcadores cardíacos. Su liderazgo refleja la concentración de presentaciones cardíacas agudas, el respaldo del reembolso para episodios urgentes y la complejidad clínica de la atención cardíaca hospitalaria. Los hospitales también se benefician de la infraestructura de laboratorio que puede respaldar amplios menús de biomarcadores, pruebas en serie y flujos de trabajo de confirmación cuando los resultados son limítrofes o clínicamente ambiguos. Los laboratorios de diagnóstico siguieron siendo el segundo grupo de usuarios finales más grande, pero están operando bajo un escrutinio de reembolso más estricto cuando las listas de biomarcadores ambulatorios se vuelven más reducidas. Esto significa que el mercado de productos para pruebas de marcadores cardíacos sigue dependiendo en gran medida de la demanda hospitalaria para sus ingresos base y para la adopción continua de nuevos formatos de ensayo.

Se proyecta que los entornos de atención médica domiciliaria crezcan a una CAGR del 13,85% de 2026 a 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento incluso desde una base pequeña. El crecimiento refleja un movimiento real pero aún incipiente hacia la evaluación cardíaca descentralizada donde partes del monitoreo y el triaje pueden trasladarse fuera de los hospitales. Ningún proveedor importante de diagnóstico ha obtenido aún autorización regulatoria para una prueba de troponina cardíaca domiciliaria validada, lo que deja una brecha comercial visible. Esa brecha es importante porque crea espacio para asociaciones, adquisiciones o desarrollo interno a medida que la tecnología, la regulación y las vías de atención continúan alineándose. Para el mercado de productos para pruebas de marcadores cardíacos, la atención médica domiciliaria sigue siendo más una frontera de crecimiento estratégico que un centro de volumen actual, pero la dirección del movimiento se está orientando claramente hacia una mayor descentralización con el tiempo.

Análisis Geográfico

América del Norte representó el 41,22% de la participación del mercado de productos para pruebas de marcadores cardíacos en 2025, lo que la mantuvo como el mercado regional más grande. Este liderazgo refleja una densa infraestructura de laboratorios, una alta intensidad de pruebas en los servicios de urgencias y un sólido uso de vías de troponina de alta sensibilidad validadas en presentaciones cardíacas agudas. Estados Unidos sigue siendo el ancla regional porque sus redes hospitalarias y laboratorios acreditados pueden respaldar tanto las pruebas de menú amplio como las actualizaciones rápidas de ensayos cuando los protocolos clínicos cambian. La norma final de la FDA sobre pruebas desarrolladas en laboratorio también está aumentando el rigor regulatorio para las pruebas cardíacas, lo que puede desplazar la utilización hacia diagnósticos in vitro validados comercialmente con el tiempo. Las políticas del Centro de Servicios de Medicare y Medicaid añaden presión comercial porque el programa de honorarios médicos de 2025 redujo el reembolso a los médicos y el Programa de Honorarios de Laboratorio Clínico permite reducciones de pago de hasta el 15% anual en las pruebas de laboratorio de 2026 a 2028.

La dirección comercial de Europa está siendo moldeada por los requisitos de cumplimiento que aumentan el valor de los proveedores con una sólida preparación regulatoria y un amplio soporte de servicio. Eso favorece a las empresas que pueden proteger las instalaciones existentes mientras actualizan los menús de ensayos y las capas de automatización en lugar de depender únicamente de la adopción por primera vez. Italia, España y el resto de Europa también están contribuyendo al crecimiento a medida que los hospitales comunitarios y los sistemas regionales amplían el acceso a las pruebas automatizadas de biomarcadores cardíacos. El Reino Unido sigue siendo favorable porque las vías de dolor torácico y las iniciativas de salud digital continúan favoreciendo el apoyo a la toma de decisiones clínicas basado en biomarcadores dentro de entornos de atención conectados.

Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR del 13,65% de 2026 a 2031, lo que refleja tanto la creciente carga de enfermedades como una base de atención médica en rápida expansión. China e India son centrales en esta tendencia porque la construcción de hospitales, la expansión de cadenas de laboratorios y la adopción más amplia de inmunoensayos están abriendo más sitios a la troponina de alta sensibilidad y a las pruebas de panel. Japón también respalda la demanda regional porque su envejecida población mantiene el diagnóstico cardíaco clínicamente importante en entornos hospitalarios y ambulatorios. Fuera de Asia-Pacífico, Oriente Medio y África están viendo una mayor adquisición de plataformas cardíacas avanzadas en el Golfo, mientras que América del Sur está siendo liderada por las redes de hospitales privados de Brasil y una compra más selectiva compatible con analizadores en mercados con restricciones financieras. En conjunto, estos patrones muestran que el mercado de productos para pruebas de marcadores cardíacos sigue siendo el más grande en los sistemas maduros, pero está creciendo más rápido donde la capacidad de laboratorio, la infraestructura hospitalaria y el acceso descentralizado se están expandiendo al mismo tiempo.

Panorama Competitivo

El mercado de productos para pruebas de marcadores cardíacos está moderadamente consolidado a nivel de plataforma global, con Roche Diagnostics, Abbott Laboratories y Siemens Healthineers manteniendo posiciones sólidas en las pruebas cardíacas de laboratorio central. Su ventaja proviene de amplios menús de inmunoensayo automatizado, largas relaciones con hospitales y la capacidad de agrupar ensayos cardíacos con flujos de trabajo de laboratorio más amplios en la misma plataforma instalada. Ese modelo agrupado aumenta los costos de cambio porque los equipos de adquisición a menudo prefieren minimizar la interrupción operativa una vez que una familia de analizadores está en su lugar. Danaher, a través de Beckman Coulter, sigue siendo un competidor significativo, mientras que QuidelOrtho está expandiéndose más allá de su perfil tradicional de punto de atención hacia una mayor relevancia de laboratorio. La estructura competitiva del mercado de productos para pruebas de marcadores cardíacos, por lo tanto, combina un nivel superior estable con una segunda capa de empresas que intentan ganar participación a través de aprobaciones de ensayos específicos, diferenciación del flujo de trabajo o licitaciones de menor costo.

Roche fortaleció su posición en septiembre de 2025 cuando anunció la aprobación del marcado CE para el ensayo Elecsys Troponin T de alta sensibilidad Gen 6 tras la validación en el programa de estudio TSIX con más de 13.000 participantes. QuidelOrtho dio un paso notable en noviembre de 2025 cuando recibió la autorización 510(k) de la FDA para el ensayo VITROS de troponina I de alta sensibilidad, lo que permite a los usuarios existentes de VITROS actualizar sin reemplazar los analizadores. bioMérieux también realizó un importante movimiento estratégico en enero de 2025 a través de su adquisición de SpinChip Diagnostics por EUR 138 millones (USD 160,6 millones), incorporando una plataforma de punto de atención de troponina I de alta sensibilidad en sangre completa de 10 minutos en una estructura regulatoria, de fabricación y comercial más grande. Estos movimientos muestran que la competencia no se trata solo de ganar los contratos de laboratorio actuales, sino también de controlar la próxima ola de formatos de pruebas cardíacas más rápidos y más distribuidos.

Los proveedores de nivel medio y regionales siguen siendo relevantes porque pueden competir en precio, servicio localizado u oportunidades de colocación específicas en mercados emergentes. Shenzhen Mindray Bio-Medical Electronics es cada vez más visible en Asia-Pacífico y otras licitaciones de países en desarrollo donde los hospitales desean sistemas de inmunoensayo integrados a un costo menor que el de los grandes proveedores occidentales. Esa dinámica presiona al nivel superior a defender las cuentas a través de la evidencia, la adecuación al flujo de trabajo, el servicio posventa y la amplitud de la cartera en lugar de solo a través del precio de lista. Todavía existen oportunidades de espacio en blanco en el monitoreo de biomarcadores en el hogar y en las pruebas de troponina cardíaca validadas orientadas al consumidor, donde ningún proveedor importante ha establecido aún una posición dominante. Como resultado, el mercado de productos para pruebas de marcadores cardíacos sigue moderadamente concentrado en las plataformas de laboratorio principales, pero sigue abierto a cambios competitivos en la atención descentralizada, los sistemas de menor costo y los nuevos formatos de biomarcadores.

Líderes de la Industria de Productos para Pruebas de Marcadores Cardíacos

-

Abbott Laboratories

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

Danaher Corporation

-

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Roche recibió la autorización 510(k) de la FDA de EE. UU. para las unidades analíticas cobas c 703 y cobas ISE neo, adiciones de próxima generación a las soluciones integradas modulares cobas pro que ofrecen hasta 1.800 pruebas por hora; la autorización fortalece la posición de Roche en los flujos de trabajo de pruebas cardíacas de laboratorio central de alto volumen en las redes hospitalarias de EE. UU., apoyando tanto los objetivos de eficiencia de rendimiento como de reducción de personal en medio de las continuas limitaciones de la fuerza laboral de laboratorio.

- Noviembre de 2025: QuidelOrtho recibió la autorización 510(k) de la FDA de EE. UU. para el Paquete de Reactivos VITROS hs Troponin I, destinado a la medición cuantitativa de troponina I cardíaca en plasma para ayudar al diagnóstico de infarto de miocardio en sistemas de inmunodiagnóstico VITROS; el lanzamiento comercial a los laboratorios de EE. UU. estaba previsto para diciembre de 2025, ampliando el campo competitivo de los ensayos de troponina I cardíaca de alta sensibilidad autorizados por la FDA y permitiendo a los usuarios existentes de la plataforma VITROS actualizar sin reemplazar el analizador.

- Septiembre de 2025: Roche anunció la aprobación del marcado CE para el ensayo Elecsys Troponin T hs Gen 6, validado en el programa de estudio TSIX con más de 13.000 participantes; los datos presentados en el ESC 2025 y el EUSEM 2025 demostraron alta precisión para la identificación y el descarte del infarto agudo de miocardio, estableciendo un nuevo punto de referencia de rendimiento de sexta generación y reforzando el legado de 30 años de Roche en troponina como activo de diferenciación de plataforma.

Alcance del Informe del Mercado Global de Productos para Pruebas de Marcadores Cardíacos

Según el alcance del informe, los productos para pruebas de marcadores cardíacos son herramientas de diagnóstico y ensayos utilizados para detectar y medir sustancias específicas en la sangre que indican daño o estrés del músculo cardíaco. Estos marcadores ayudan a diagnosticar, evaluar y monitorear condiciones cardíacas como el infarto de miocardio (ataque cardíaco), la angina y otras enfermedades cardíacas agudas o crónicas.

La segmentación del mercado de productos para pruebas de marcadores cardíacos está categorizada por tipo de biomarcador, producto, tecnología, aplicación, ubicación de las pruebas, usuario final y geografía. Por tipo de biomarcador, el mercado incluye troponinas, creatina quinasa-MB, mioglobina, albúmina modificada por isquemia y otros biomarcadores. Por producto, está segmentado en reactivos y kits, e instrumentos. Por tecnología, el mercado está dividido en quimioluminiscencia, ensayo por inmunoabsorción ligado a enzimas, inmunofluorescencia, inmunocromatografía y otras tecnologías. Por aplicación, la segmentación incluye infarto de miocardio, síndrome coronario agudo, insuficiencia cardíaca congestiva, aterosclerosis y otras aplicaciones. Por ubicación de las pruebas, está categorizado en pruebas en laboratorio central y pruebas en el punto de atención. Por usuario final, el mercado está segmentado en hospitales, laboratorios de diagnóstico, centros de cirugía ambulatoria y clínicas, entornos de atención médica domiciliaria e instituciones académicas y de investigación. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Troponinas |

| Creatina Quinasa-MB |

| Mioglobina |

| Albúmina Modificada por Isquemia |

| Otros Tipos de Biomarcadores |

| Reactivos y Kits |

| Instrumentos |

| Quimioluminiscencia |

| Ensayo por Inmunoabsorción Ligado a Enzimas |

| Inmunofluorescencia |

| Inmunocromatografía |

| Otras Tecnologías |

| Infarto de Miocardio |

| Síndrome Coronario Agudo |

| Insuficiencia Cardíaca Congestiva |

| Aterosclerosis |

| Otras Aplicaciones |

| Pruebas en Laboratorio Central |

| Pruebas en el Punto de Atención |

| Hospitales |

| Laboratorios de Diagnóstico |

| Centros de Cirugía Ambulatoria y Clínicas |

| Entornos de Atención Médica Domiciliaria |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Biomarcador | Troponinas | |

| Creatina Quinasa-MB | ||

| Mioglobina | ||

| Albúmina Modificada por Isquemia | ||

| Otros Tipos de Biomarcadores | ||

| Por Producto | Reactivos y Kits | |

| Instrumentos | ||

| Por Tecnología | Quimioluminiscencia | |

| Ensayo por Inmunoabsorción Ligado a Enzimas | ||

| Inmunofluorescencia | ||

| Inmunocromatografía | ||

| Otras Tecnologías | ||

| Por Aplicación | Infarto de Miocardio | |

| Síndrome Coronario Agudo | ||

| Insuficiencia Cardíaca Congestiva | ||

| Aterosclerosis | ||

| Otras Aplicaciones | ||

| Por Ubicación de las Pruebas | Pruebas en Laboratorio Central | |

| Pruebas en el Punto de Atención | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Centros de Cirugía Ambulatoria y Clínicas | ||

| Entornos de Atención Médica Domiciliaria | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para los productos para pruebas de marcadores cardíacos?

El mercado de productos para pruebas de marcadores cardíacos se sitúa en USD 6,52 mil millones en 2026 y se prevé que alcance USD 10,29 mil millones en 2031 a una CAGR del 9,56%, respaldado por la carga sostenida de enfermedades cardiovasculares y flujos de trabajo de diagnóstico más rápidos.

¿Qué categoría de biomarcador lidera los ingresos hoy?

Las troponinas siguen siendo el tipo de biomarcador líder con el 58,31% de los ingresos en 2025 porque están profundamente integradas en los protocolos de emergencia, los menús de laboratorio y la adopción de ensayos de alta sensibilidad.

¿Qué entorno de pruebas está creciendo más rápido?

Las pruebas en el punto de atención están creciendo más rápido a una CAGR del 13,55% hasta 2031, ya que los hospitales y los sistemas de salud buscan un triaje más rápido, un acceso rural más amplio y una prestación de atención más descentralizada.

¿Por qué los reactivos y kits son más grandes que los instrumentos?

Los reactivos y kits representaron el 67,24% de los ingresos en 2025 porque cada ejecución de prueba requiere consumibles recurrentes, mientras que las colocaciones de instrumentos sirven principalmente como la base instalada que impulsa el flujo futuro de reactivos.

¿Qué región tiene el perfil de crecimiento más sólido?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,65% de 2026 a 2031, impulsada por la expansión hospitalaria, la creciente carga de enfermedades cardíacas y una mayor inversión en diagnóstico en China, India y Japón.

¿Cuáles son los principales riesgos para los proveedores e inversores?

Los principales riesgos son la carga regulatoria, la interpretación de falsos positivos en los ensayos de alta sensibilidad y la presión sobre el reembolso, en particular por los cambios en el cumplimiento de la FDA y las reducciones en los pagos de laboratorio del Centro de Servicios de Medicare y Medicaid.

Última actualización de la página el: