Tamaño y Participación del Mercado de Dispositivos de Microondas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

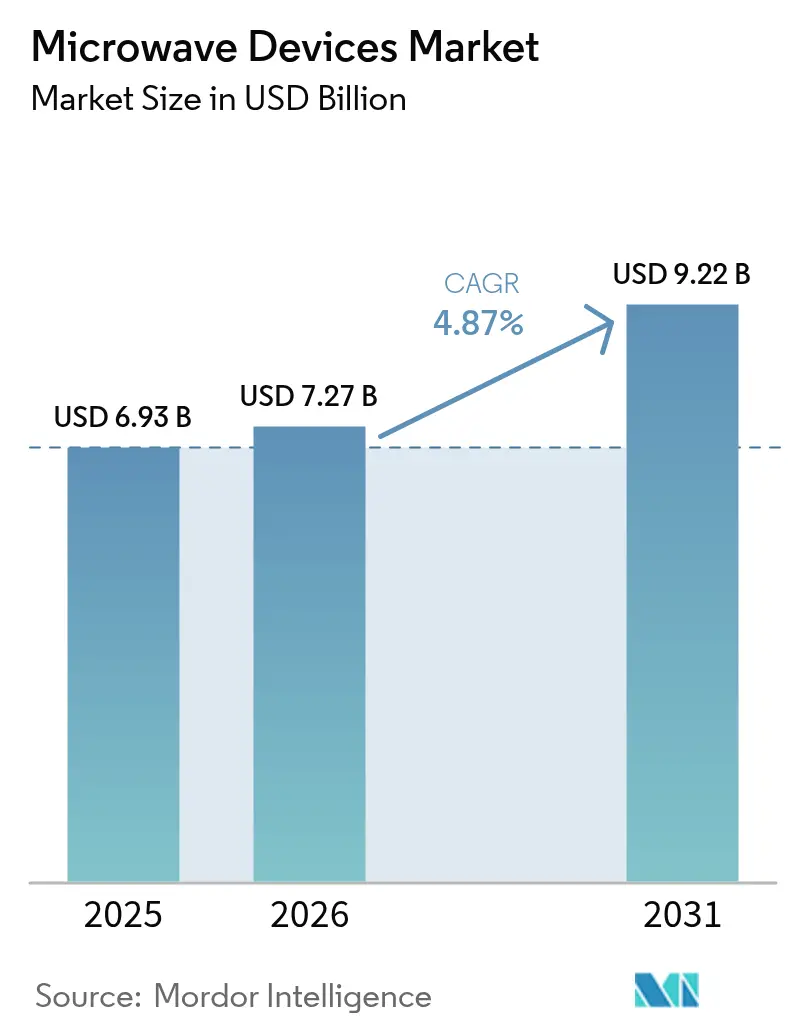

| Tamaño del Mercado (2026) | 7.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

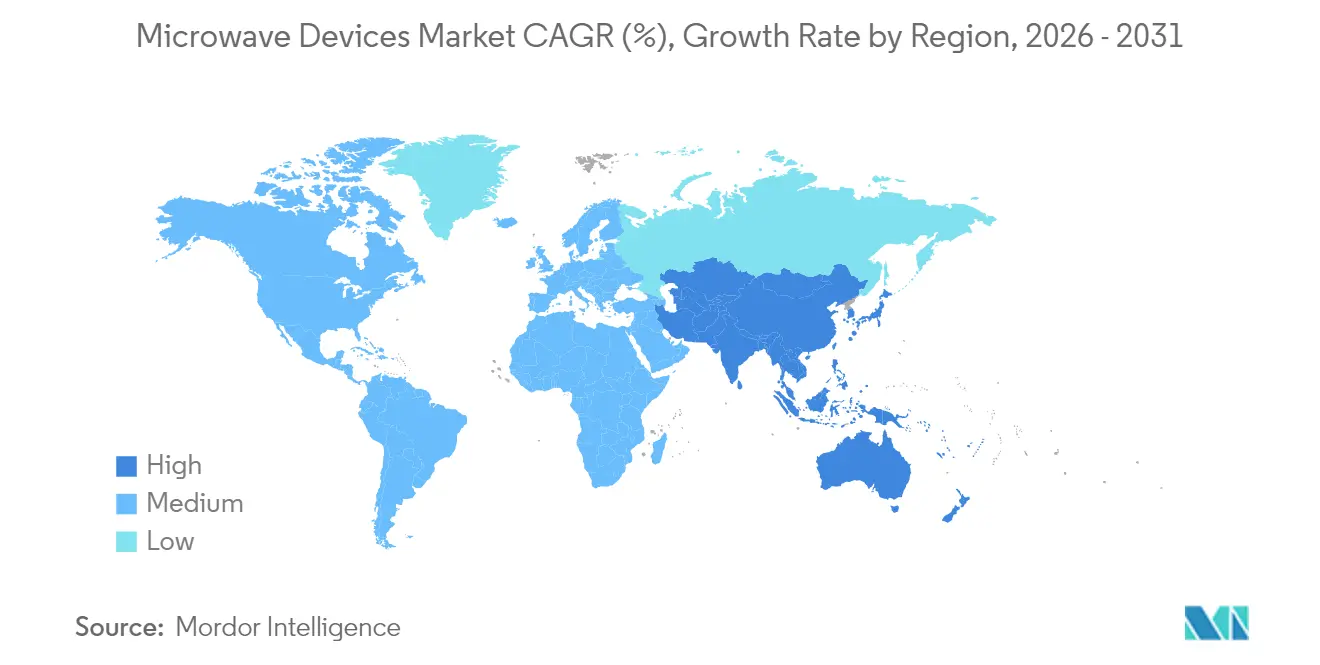

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Microondas por Mordor Intelligence

El tamaño del mercado de dispositivos de microondas en 2026 se estima en USD 7,27 mil millones, creciendo desde el valor de 2025 de USD 6,93 mil millones con proyecciones para 2031 que muestran USD 9,22 mil millones, creciendo a una CAGR del 4,87% durante 2026-2031. Las ganancias siguen un perfil de demanda maduro pero duradero que abarca defensa, comunicaciones satelitales, retorno de señal 5G y terapias médicas emergentes. Los dispositivos de potencia de nitruro de galio (GaN) continúan desplazando las soluciones heredadas de arseniuro de galio, mejorando la densidad de potencia y la eficiencia al tiempo que reducen la huella del sistema y las cargas de refrigeración.[1]Infineon Technologies AG, "Infineon presenta la primera tecnología de obleas de potencia GaN de 300 mm," infineon.com. Los programas de modernización de defensa en curso, destacados por los prototipos de armas de energía dirigida actualmente bajo contrato con el Departamento de Defensa de los Estados Unidos, sustentan una sólida base de pedidos de alta potencia.[2]Raytheon, "Raytheon recibe contrato de prototipo HPM del programa DEFEND," rtx.com. Los despliegues paralelos de acceso inalámbrico fijo 5G en las bandas E y V sostienen el impulso comercial incluso cuando los volúmenes de teléfonos de gama masiva se suavizan. Las plataformas de ablación médica por microondas completan una pila de demanda diversificada, ofreciendo a los hospitales procedimientos más rápidos y mayor penetración de lesiones que las alternativas de radiofrecuencia.

Conclusiones Clave del Informe

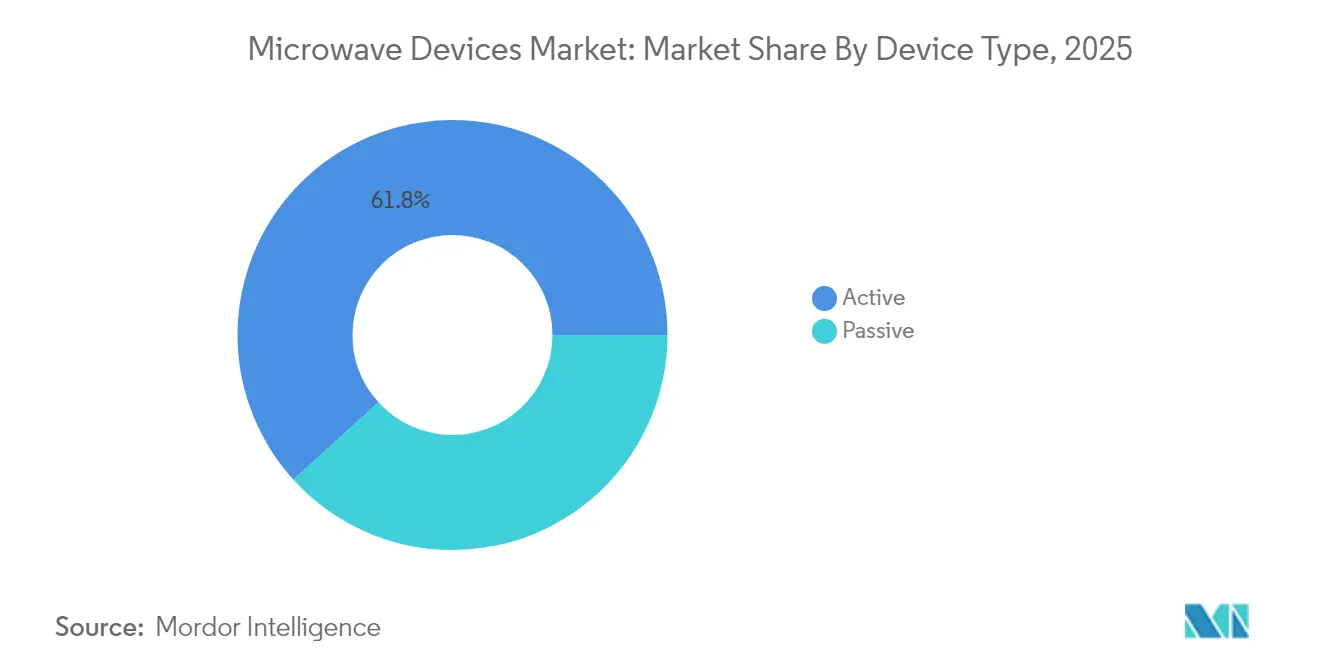

- Por tipo de dispositivo, los dispositivos activos representaron el 61,75% de la participación del mercado de dispositivos de microondas en 2025, mientras que el segmento avanza a una CAGR del 7,42% hasta 2031.

- Por banda de frecuencia, los componentes de las bandas V y E registran el crecimiento más rápido con una CAGR del 5,55% hasta 2031.

- Por aplicación, el espacio y las comunicaciones representaron el 47,10% del tamaño del mercado de dispositivos de microondas en 2025; las aplicaciones médicas registran la CAGR más alta del 5,92% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,60% en 2025, mientras que Asia Pacífico registra la CAGR más rápida del 7,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Microondas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de SATCOM militar seguro | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue de retorno de señal 5G y acceso inalámbrico fijo en bandas E y V | +0.8% | Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de ablación médica por microondas | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reducción de costos de amplificadores de potencia de estado sólido basados en GaN | +0.9% | Global | Mediano plazo (2-4 años) |

| Incentivos regulatorios para banda ancha rural | +0.4% | América del Norte y mercados selectos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de sistemas de energía dirigida de alta potencia | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de SATCOM Militar Seguro

Las redes de las fuerzas armadas modernas requieren enlaces resistentes a interferencias y versatilidad multibanda. El reciente despliegue del Ejército de los Estados Unidos de terminales VSAT modulares, respaldado por un contrato de USD 60 millones con L3Harris, ilustra el cambio hacia sistemas compactos que combinan altas tasas de datos con despliegue rápido.[3]L3Harris Technologies, "El Ejército de los Estados Unidos selecciona Hawkeye III Lite VSAT," l3harris.com. Los amplificadores GaN permiten los niveles de potencia y el ancho de banda ahora especificados, acelerando el retiro de los tubos de vacío. La inversión paralela de China en armas de microondas de alta potencia (HPM) de clase gigavatio alimenta una carrera tecnológica que mantiene activos los canales de adquisición de defensa.

Despliegue de Retorno de Señal 5G y Acceso Inalámbrico Fijo en Bandas E y V

El retorno de señal inalámbrico fijo ofrece rendimiento de clase gigabit donde los costos de fibra siguen siendo prohibitivos. El Fondo de USD 9 mil millones de la FCC para América Rural 5G ancla la demanda a corto plazo de enlaces en bandas E y V. Los satélites añaden otro impulso: un pedido de USD 19,7 millones de SpaceX para amplificadores de potencia de estado sólido en banda E confirma la escala comercial para cargas útiles de microondas de alta frecuencia.

Adopción de Ablación Médica por Microondas

Los hospitales recurren a la ablación por microondas para tumores más grandes y profundos que superan el alcance de la radiofrecuencia. Plataformas como IntelliBlate ofrecen zonas de ablación predecibles, asistidas por control de potencia de estado sólido y operación de bajo ruido de fase. Las autorizaciones regulatorias que se amplían a aplicaciones de arritmia y dolor abren vectores de crecimiento a largo plazo.

Reducción de Costos de Amplificadores de Potencia de Estado Sólido Basados en GaN

El proceso de obleas GaN de 300 mm de Infineon produce más del doble del número de chips que las líneas de 200 mm, acercando el GaN a la paridad con el silicio para 2025, según Infineon Technologies AG. Un mayor rendimiento y disipadores de calor más pequeños reducen el costo del sistema final, ampliando la adopción en los segmentos de telecomunicaciones, automotriz y consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de I+D de dispositivos de banda ancha prohibida | -0.6% | Centros de fabricación avanzada | Largo plazo (≥ 4 años) |

| Controles de exportación sobre componentes de RF críticos | -0.4% | Corredores comerciales entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Límites de gestión térmica por encima de 100 GHz | -0.3% | Global | Mediano plazo (2-4 años) |

| Competencia de enlaces fotónicos en X-haul | -0.2% | Mercados con alta densidad de fibra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de I+D de Dispositivos de Banda Ancha Prohibida

Los reactores epitaxiales para GaN y SiC alcanzan decenas de millones de dólares, creando altas barreras de entrada. Los principales proveedores dedican entre el 15 y el 20% de su facturación a la optimización de procesos, un obstáculo que pocos nuevos participantes pueden superar.

Controles de Exportación sobre Componentes de RF Críticos

La Oficina de Industria y Seguridad de los Estados Unidos amplió su Lista de Entidades en diciembre de 2024, endureciendo las licencias para herramientas de semiconductores avanzados. La contramedida de China que restringe las exportaciones de galio eleva los precios de las materias primas, amplificando el riesgo en la cadena de suministro para la producción de GaN.[4]Servicio Geológico de los Estados Unidos, "Resumen de Productos Minerales: Galio 2025," usgs.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Activos Dominan a Través de la Innovación

Los dispositivos activos representaron el 61,75% del mercado de dispositivos de microondas en 2025 y avanzaron a una CAGR del 7,42% hasta 2031. Las ventajas en tamaño, peso y fiabilidad están acelerando el cambio de los dispositivos de electrón de vacío a los amplificadores de potencia de estado sólido GaN. El tamaño del mercado de dispositivos de microondas para dispositivos activos está en camino de alcanzar USD 6,56 mil millones para 2031. Las tendencias de integración incorporan la lógica de formación de haz y control de ganancia en el chip del amplificador, habilitando plataformas de radio definida por software. Los productos de tubos de vacío aún sirven a radares de ultra alta potencia, pero ceden participación de volumen a medida que los programas de defensa se estandarizan en módulos de estado sólido.

Los efectos de segundo nivel se extienden al segmento pasivo, donde los filtros y acopladores discretos enfrentan presión de precios a medida que las funciones se integran en el chip. Las plataformas de ablación médica prefieren soluciones activas para la modulación de potencia a escala de milisegundos, reforzando la trayectoria de crecimiento a largo plazo del segmento. Los canales de productos muestran una demanda creciente de dispositivos GaN de 24 V y 28 V que se alinean con las arquitecturas de radio macro 5G emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Frecuencia: Los Segmentos de Ondas Milimétricas Lideran el Crecimiento

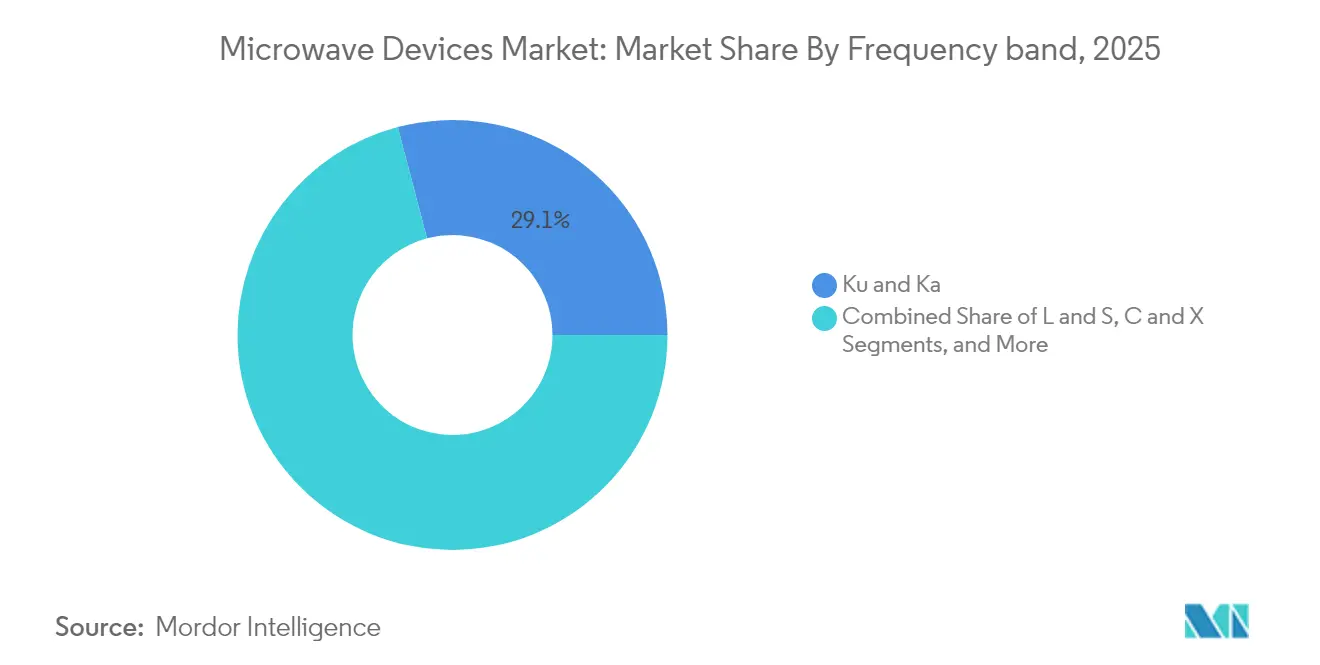

La banda Ku mantuvo el 29,10% de los ingresos de 2025, sin embargo, los envíos de las bandas V y E muestran la CAGR más sólida del 5,55% hasta 2031. El tamaño del mercado de dispositivos de microondas para componentes de las bandas V y E se proyecta que supere los USD 2,23 mil millones al final del período de pronóstico. Las constelaciones espaciales aprovechan los anchos de haz estrechos de las bandas, mientras que los operadores 5G las adoptan para el retorno de señal urbano denso. Las cargas térmicas aumentan considerablemente por encima de los 50 GHz, dirigiendo la inversión hacia paquetes cerámicos avanzados y disipadores de calor de diamante.

Las bandas L, S, C y X mantienen una base estable para radar de largo alcance y ayudas a la navegación. Las hojas de ruta de investigación de los principales fabricantes de equipos originales muestran prototipos a 120-140 GHz para las primeras pruebas de 6G, presagiando una nueva ola de innovación en dispositivos. La tecnología de banda ancha prohibida más las técnicas de refrigeración conforme serán esenciales a medida que los límites de temperatura de unión se ajusten.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Comunicaciones Espaciales Impulsan la Demanda Premium

Las plataformas de espacio y comunicaciones capturaron el 47,10% de los ingresos de 2025, reflejando precios premium por piezas endurecidas a la radiación y de cero defectos. La participación del mercado de dispositivos de microondas de este segmento sigue siendo dominante hasta 2031 a medida que los despliegues de megaconstelaciones multiplican los recuentos de cargas útiles. Los constructores de satélites favorecen las líneas de MMIC GaN que concentran alta potencia en pequeñas huellas y reducen la masa de lanzamiento.

El segmento médico registra la CAGR más rápida del 5,92% a medida que los sistemas de salud adoptan la ablación mínimamente invasiva para oncología, cardiología y terapia del dolor. El calentamiento industrial por microondas gana impulso en el tratamiento de residuos y el procesamiento de materiales, mientras que los proyectos de sistemas avanzados de asistencia al conductor automotriz llevan los amplificadores GaN a plataformas de vehículos de alto volumen.

Análisis Geográfico

América del Norte retuvo una participación del 37,60% en 2025, anclada por USD 9 mil millones en subsidios federales para 5G y sólidos presupuestos de defensa de los Estados Unidos. El mercado de dispositivos de microondas continúa beneficiándose de los programas de armas de energía dirigida y las expansiones de banda ancha rural. El cumplimiento de las licencias de exportación introduce fricción de costos, pero los principales contratistas establecidos mantienen estrategias de abastecimiento local que amortiguan las interrupciones en el suministro.

Asia Pacífico ofrece la CAGR más alta del 7,01% hasta 2031. China controla el 98% del galio extraído, otorgando a las fábricas domésticas ventaja de costos mientras expone a los integradores extranjeros a la volatilidad de precios. Los gobiernos regionales financian fábricas de semiconductores de potencia de 300 mm, y las nuevas casas de diseño de India añaden profundidad de talento para la innovación en interfaces de radio de RF. Corea del Sur y Japón suministran capacidad avanzada de prueba y empaque, reforzando una cadena de valor autónoma.

Europa equilibra las necesidades de defensa soberana con la expansión de las telecomunicaciones comerciales. Los incentivos de política de la Unión Europea apuntan a localizar la capacidad de epitaxia y empaque de GaN. Las asociaciones transatlánticas envían diseños de RF europeos a fábricas norteamericanas para ejecuciones piloto, luego traen el volumen de vuelta a las líneas domésticas, mitigando el riesgo geopolítico. Las directivas de sostenibilidad también impulsan a los operadores de redes hacia plataformas GaN de eficiencia energética en los nuevos nodos 5G y futuros nodos 6G.

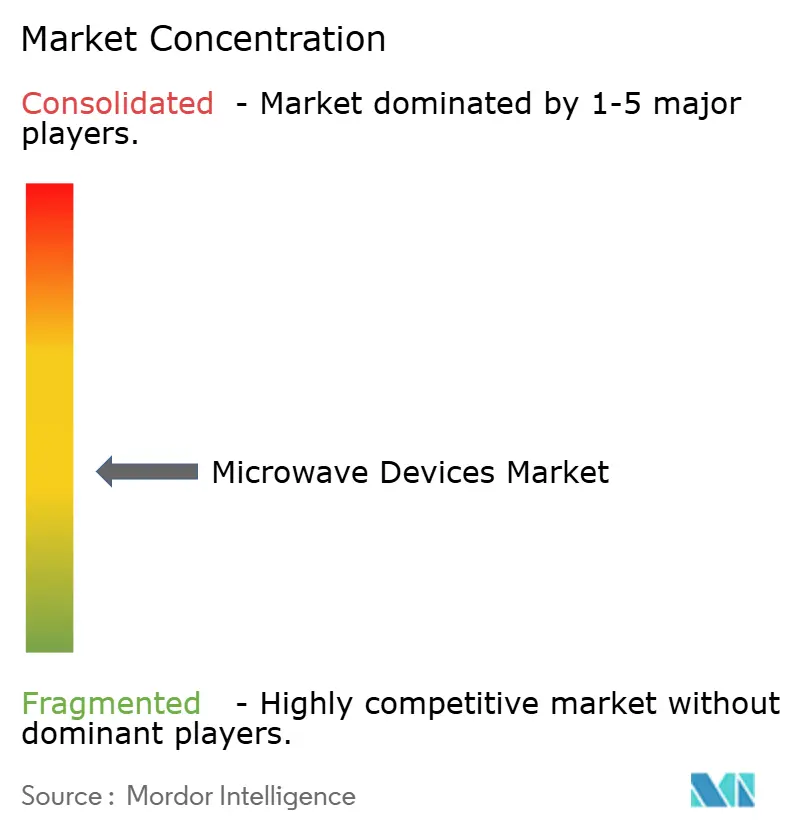

Panorama Competitivo

El mercado de dispositivos de microondas presenta una fragmentación moderada. Qorvo, Analog Devices, MACOM e Infineon mantienen posiciones de vanguardia mediante integración vertical. La adquisición de ENGIN-IC por parte de MACOM en 2024 amplió el conocimiento europeo en diseño de MMIC GaN, mientras que su transacción anterior con OMMIC aseguró una fuente de obleas en Francia. El hito de GaN de 300 mm de Infineon reduce el costo unitario y protege el suministro frente a los choques de exportación de galio.

Las estrategias de fusión se concentran en empaque, propiedad intelectual de formación de haz y amplificadores criogénicos para computación cuántica. Los innovadores más pequeños se asocian con fundiciones como GlobalFoundries para acceder a nodos avanzados sin poseer activos de fabricación. La adopción de Open-RAN introduce nuevos participantes que combinan control de software con hardware multibanda, presionando a los titulares a acelerar las hojas de ruta de amplificadores de potencia configurables.

La resiliencia de la cadena de suministro da forma a los patrones de inversión. Las empresas diversifican el ensamblaje hacia el Sudeste Asiático y Europa del Este en respuesta a la fricción comercial entre Estados Unidos y China. Las solicitudes de patentes revelan un enfoque intensificado en materiales de interfaz térmica y algoritmos de calibración de matrices en fase. La intensidad competitiva se mantiene alta, sin embargo, los cinco principales proveedores aún controlan más del 45% de los ingresos globales, subrayando un mercado que recompensa la escala en I+D.

Líderes de la Industria de Dispositivos de Microondas

L3 Technologies

Thales Group

Richardson Electronics, Ltd

Teledyne Technologies

Toshiba Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: MaxLinear y RFHIC presentaron un amplificador de potencia GaN que logra una eficiencia del 55,2% para radios macro 5G.

- Enero de 2025: onsemi completó la adquisición por USD 115 millones de la cartera de JFET de SiC de Qorvo, ampliando sus ofertas EliteSiC.

- Diciembre de 2025: AMD anunció SoC de RF Versal con ADC integrados de 32 GSPS orientados a cargas útiles aeroespaciales y de defensa.

- Diciembre de 2024: Microamp y Radisys se asociaron en radios mmWave de Open-RAN logrando 67 dBm de PIRE.

- Noviembre de 2024: MACOM adquirió ENGIN-IC, añadiendo talento en diseño de MMIC GaN para ensamblajes de defensa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de dispositivos de microondas como los ingresos combinados generados por hardware activo y pasivo que genera, amplifica, filtra o enruta ondas electromagnéticas entre 1 GHz y 110 GHz en sistemas espaciales y de comunicación, defensa, médicos y de calentamiento industrial.

Exclusión del alcance: los hornos microondas de consumo y los discretos de RF de baja potencia por debajo de 3 GHz quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Activos (Estado Sólido, Electrón de Vacío)

- Pasivos (Filtros, Acopladores, etc.)

- Por Banda de Frecuencia

- L y S

- C y X

- Ku y Ka

- V y E (Ondas Milimétricas)

- Por Aplicación

- Espacio y Comunicaciones

- Defensa (Radar, Guerra Electrónica, Armas de Energía Dirigida)

- Médico (Ablación, Imágenes)

- Calentamiento Comercial e Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas breves con ingenieros de OEM de dispositivos, operadores de satélites, oficiales de adquisiciones de defensa y jefes biomédicos hospitalarios en América del Norte, Europa y Asia ayudaron a confirmar los cambios reales en los ASP, los ciclos de adquisición y la penetración por banda de frecuencia. Los comentarios también sirvieron para probar los resultados iniciales del modelo y refinar los impulsores de pronóstico identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos de acceso público de organismos como la Unión Internacional de Telecomunicaciones, los registros de lanzamientos de la NASA, las tablas de gasto en defensa del SIPRI y los registros de envíos aduaneros. Posteriormente, los enriquecimos con análisis de patentes de Questel y presentaciones de empresas recopiladas a través de D&B Hoovers. Los documentos técnicos de asociaciones comerciales (por ejemplo, IEEE MTT-S) y las revistas revisadas por pares proporcionaron puntos de referencia de adopción para equipos emergentes de banda V y E. Estos insumos ofrecieron volúmenes de referencia, precios de venta promedio e indicios sobre la combinación de frecuencias. Las fuentes enumeradas ilustran nuestro conjunto de evidencias más amplio; numerosas publicaciones adicionales respaldaron la validación de datos y el llenado de brechas.

Dimensionamiento del mercado y pronóstico

El modelo central comienza con una reconstrucción descendente de la demanda global utilizando lanzamientos de satélites, recuentos de estaciones base mmWave de telecomunicaciones, inventarios de radares de defensa y envíos de calentadores de microondas industriales, que luego se multiplican por factores de contenido de dispositivos específicos por banda. Los totales de proveedores y el ASP muestreado multiplicado por verificaciones de volumen actúan como controles ascendentes. Variables como las tendencias de costos de obleas de GaN, los presupuestos de electrónica de defensa, los volúmenes de exportación de ensamblajes de guías de onda y las liberaciones regulatorias de espectro alimentan un pronóstico de regresión multivariante que proyecta valores hasta 2030. Cualquier subsegmento opaco se verifica con los comentarios primarios antes de ser aceptado o ajustado.

Ciclo de validación de datos y actualización

Cada borrador se somete a análisis de anomalías, conciliación de divisas y revisión por parte de analistas senior. Actualizamos el modelo anualmente y activamos actualizaciones intermedias cuando los manifiestos de lanzamiento de satélites, los grandes contratos de defensa o las variaciones disruptivas en los precios de componentes alteran materialmente los supuestos. Por lo tanto, los clientes reciben cifras verificadas al menos dos veces antes de la publicación.

Por qué nuestra línea base de dispositivos de microondas es confiable

Los valores publicados suelen divergir porque los estudios seleccionan diferentes listas de dispositivos, años de inicio o conversiones de divisas. Al vincular el alcance a la pila completa de hardware de 1-110 GHz y actualizar los insumos cada doce meses, Mordor Intelligence ofrece un punto medio equilibrado al que los tomadores de decisiones pueden referirse con confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 6,93 B (2025) | Mordor Intelligence | - |

| USD 6,70 B (2021) | Global Consultancy A | Año base anterior y taxonomía de dispositivos activos más estrecha |

| USD 8,55 B (2025) | Industry Association B | Se basa principalmente en encuestas de ingresos de grandes empresas principales y omite los clústeres de guías de onda pasivas |

Las diferencias se deben principalmente a los límites del alcance y la frecuencia de actualización. Al combinar definiciones de dispositivos transparentes con una validación primaria frecuente, ofrecemos una línea base confiable que se sitúa entre los recuentos de ingresos optimistas y los recuentos conservadores basados únicamente en unidades.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de microondas?

El mercado está valorado en USD 7,27 mil millones en 2026 y se prevé que alcance USD 9,22 mil millones para 2031 con una CAGR del 4,87%.

¿Qué segmento tiene la mayor participación en el mercado de dispositivos de microondas?

Los dispositivos activos representan el 61,75% de los ingresos de 2025 debido a la amplia adopción de amplificadores GaN.

¿Qué área de aplicación está creciendo más rápido?

Las plataformas de ablación médica por microondas registran la CAGR más alta del 5,92% hasta 2031 a medida que escalan los procedimientos mínimamente invasivos de oncología y cardiología.

¿Por qué la tecnología GaN es crítica para el crecimiento futuro?

El GaN ofrece mayor densidad de potencia y eficiencia, con procesos de obleas de 300 mm que llevan la paridad de costos con el silicio para 2025, abriendo oportunidades de mercado masivo.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico registra una CAGR del 7,01% hasta 2031, impulsada por despliegues de 5G a gran escala y una creciente capacidad de fabricación de semiconductores.

¿Cómo están afectando los controles de exportación a la industria de dispositivos de microondas?

Las restricciones comerciales entre Estados Unidos y China sobre herramientas de semiconductores y las restricciones de exportación de galio de China elevan los costos de materiales e impulsan los esfuerzos de diversificación de la cadena de suministro.

Última actualización de la página el: